中国農業用トラクター機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

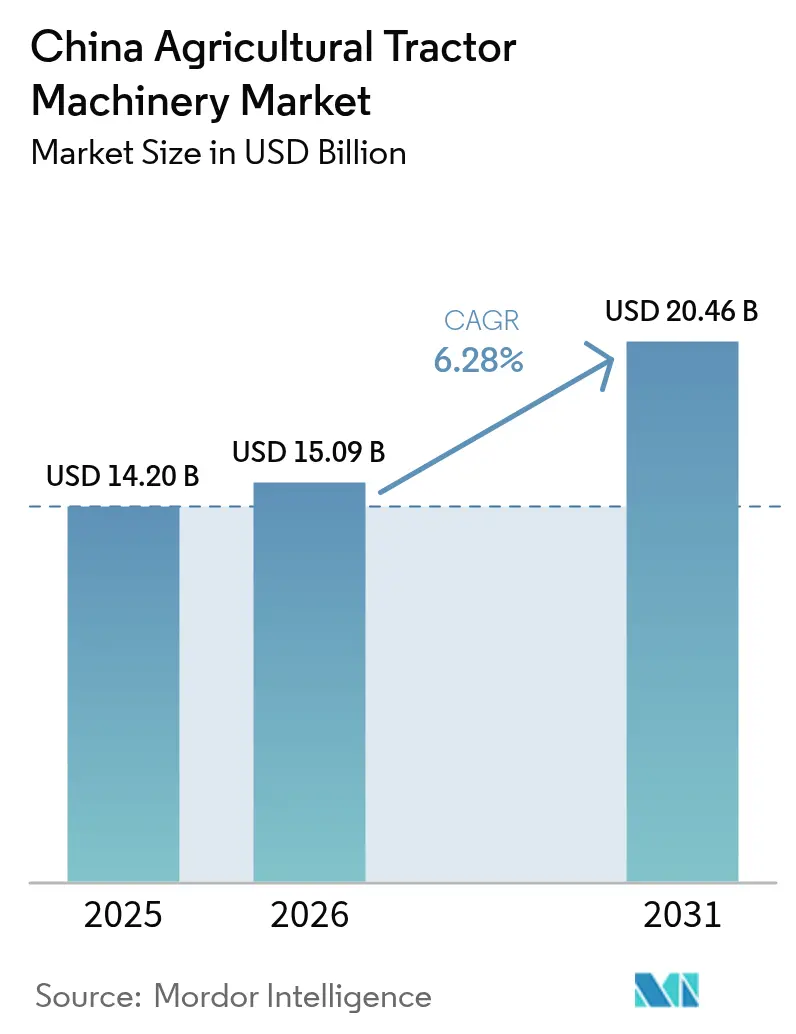

| 基準年の市場規模 (2025) | 14.20 十億米ドル |

| 市場規模 (2026) | 15.09 十億米ドル |

| 市場規模 (2031) | 20.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国農業用トラクター機械市場分析

中国農業用トラクター機械市場規模は、2025年の142億米ドルから2026年には150億9,000万米ドルへと成長し、2026年〜2031年にかけての年平均成長率6.28%で、2031年には204億6,000万米ドルに達すると予測されています。強力な下取り補助金は、トラクターのみならず精密農業用機器にも適用範囲が拡大されており、農家が生産性を向上させながら第四国家基準(ナショナルIV)の適合要件を満たす、北斗(BeiDou)対応の高性能播種機やスプレーヤーへの更新を後押ししています。土地集約政策は、単一のオペレーターが効率的に操作できる大型機器への需要を喚起しており、一方で北京による周波数使用料の免除措置がフィールドガイダンスパッケージのコストを大幅に削減しています。同時に、農村部における賃金上昇と労働力の高齢化により、季節的な作業可能期間が短縮されており、12条播種機、18メートルブームスプレーヤー、ネットラップ式ロールベーラーなど、労働時間を大幅に削減できる機器への明確なビジネスケースが生まれています。しかしながら、普及は依然として不均一であり、厳しい信用枠の制限およびISO(国際標準化機構)バス認定技術者の不足が、小規模農家にとっての投資回収期間を長期化させており、機器の更新サイクルを鈍化させ、中国農業用トラクター機械市場内における二極化した機器環境を維持しています。

レポートの主要ポイント

- 製品タイプ別では、耕起・整地機械が2025年の中国農業用トラクター機械市場規模において43.55%のシェアで首位を占めており、スプレーヤーは2031年にかけて年平均成長率8.02%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国農業用トラクター機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業機器の政府下取り補助金 | +1.80% | 全国、特にヘイロンジャン省、ホナン省、山東省 | 短期(2年以内) |

| 農村部の労働力不足と労働力の高齢化 | +1.50% | 全国、特に東北穀倉地帯で顕著 | 中期(2〜4年) |

| 第四国家排出基準(ナショナルIV)への適合更新 | +1.20% | 全国、特に北京・天津・河北(京津冀)地域および長江デルタにて厳格な審査 | 短期(2年以内) |

| 大規模商業農場の拡大 | +1.10% | 東北部および西北部、特に新疆・内モンゴル自治区 | 長期(4年以上) |

| 農業機器への北斗対応自律ガイダンスの導入 | +0.70% | 全国、特にヘイロンジャン省・新疆での早期成果 | 中期(2〜4年) |

| テレマティクスを活用した農業機器サービス協同組合 | +0.40% | 中東部・中部中国、および西南部への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農業機器に対する政府下取り補助金

北京は2026年までに農業機械の更新・改善のために3,000億人民元(417億米ドル)を充当しており、そのうち約28%、すなわち約840億人民元(117億米ドル)が、第四国家基準適合、北斗(BeiDou)ガイダンス、または可変施用要件を満たす農業機器向けに投入されています。[1]出典:中国農業農村部「農業機械購入補助金実施ガイダンス(2024〜2026年)」moa.gov.cn 払い戻し制度により購入価格が12〜18%引き下げられ、2024年には28万台の旧式農業機器の急速な廃棄が促進されるとともに、55%の国内調達比率要件を満たす国内ブランドへと市場シェアが移行しています。この優遇措置により更新サイクルが8年に延長され、州レベルの補助金が中央政府の支援に上乗せされる形で、中国農業用トラクター機械市場に新たな勢いをもたらしています。

農村部の労働力不足と労働力の高齢化

農業従事者数は2020年から2024年にかけて830万人減少し、中央値年齢は56歳に達しており、農家は単一オペレーター対応ソリューションへの転換を迫られています。[2]出典:中国国家統計局「2024年国民経済・社会発展に関する統計的公報」stats.gov.cn 不耕起播種機はヘクタールあたりの労働投入量を44%削減し、ネットラップ式ロールベーラーは結束作業員の数を4名から1名へと削減しており、作業幅6メートル超の農業機器の販売を13.2%押し上げています。このトレンドは、中国農業用トラクター機械市場における機器単価の上昇と補用部品需要の増大に直接的に寄与しています。

第四国家排出基準(ナショナルIV)への適合更新

よりクリーンなエンジンは寄生動力を8〜12%多く消費するため、農業機器メーカーは油圧回路を再設計し、流体モーターを電気駆動に置き換える必要が生じており、製造コストは1万2,000〜2万5,000人民元(1,665〜3,470米ドル)増加しています。[3]出典:中国生態環境部「非道路移動機械に関する第四国家排出基準の実施通知」mee.gov.cn 厳格な執行が行われている地域では、補助金交付前にISO 11783適合確認が求められており、サプライヤー間の集約化を加速させるとともに、中国農業用トラクター機械市場全体の平均販売価格を押し上げています。

大規模商業農場の拡大

土地移転改革により、特にヘイロンジャン省、新疆、内モンゴル自治区において、小規模農地が500畝(ムー)単位の区画に集約されています。大規模農業協同組合は、圃場の走行回数を削減し燃料を節約するため、12条播種機や18メートルスプレーヤーの導入を進めており、2024年の広幅播種機の販売は16.8%増加しました。[4]出典:中国農業工程学会論文誌「東北中国における北斗ガイダンス精密播種機のフィールド性能評価」tcsae.org これに伴い、電動計量システム、重負荷対応ディスクカルタ—、残留物管理装置がメインストリームの需要として台頭し、中国農業用トラクター機械市場の技術基準を引き上げています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業機器の高い初期費用 | −0.9% | 全国、特に西南部・中部の郡県 | 短期(2年以内) |

| 商品価格変動・気象リスクによる農業収入の不安定性 | −0.6% | 全国、特に天水農業(雨養農業)が主体の北部・西南部 | 中期(2〜4年) |

| 精密農業機器技術者の不足 | −0.4% | 西南部・西北部の遠隔地郡県 | 長期(4年以上) |

| 小規模農家への農村信用枠の制限 | −0.3% | 全国、特に不動産エクスポージャーが高い地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商品価格変動・気象リスクによる農業収入の不安定性

トウモロコシ価格の大幅な変動と気候変動に起因する収量損失の組み合わせが農家のフリーキャッシュフローを圧迫し続けており、機器の更新投資能力を制約しています。ホナン省や山東省などの省では、こうした財務上の圧力により、2024年の農業機器の現金購入が14〜19%減少しました。大規模農家はリース・トゥ・オウン(条件付き所有権移転型リース)の採用を拡大しつつあるものの、高機能・特殊用途アタッチメントへの需要は依然として低調であり、中国農業用トラクター機械市場の短期的な成長見通しを制限しています。

精密農業機器技術者の不足

農村部のディーラーのうち、ISOBUS(国際標準化機構バス)診断の認定技術者を雇用しているのはわずか11%に過ぎず、電子・精密制御系の障害に対する修理時間の長期化を招いています。平均修理対応時間はほぼ10日に達しており、技術的な専門知識の不足が修理費用を通常の約3倍に押し上げています。この長期にわたるダウンタイムが、一部の農家による高度な電子統合システムの採用を阻み、旧式のメカニカルギアドライブ式プラットフォームへの依存継続につながっています。その結果、スマートトラクター搭載技術の普及は依然として緩やかな状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スプレーヤーが急成長し、耕起・整地機械が市場を支配

耕起・整地機械は、2025年の中国農業用トラクター機械市場において約43.55%を占めました。この優位性は、水稲・小麦および小麦・トウモロコシの輪作体系においてロータリーティラーや帯状不耕起耕起機が引き続き重要な役割を果たしていることに起因しており、農業作業における重要性を維持しています。耕起セグメントでは、保全耕起機器がより高い利益率を提供しており、土壌健全性を促進するインセンティブに農家が呼応した結果、2024年には帯状不耕起耕起機の需要が大幅に増加しました。これらの農学的・経済的要因から、保全耕起機器は中国農業用トラクター機械市場において引き続き主要な要素であり続けると見込まれます。スプレーヤーは、農薬削減義務が農薬の重複散布を最大25%削減するGPSガイダンス式ブームリグおよびUAVアプリケーターの採用を促進することにより、年平均成長率8.02%という最も高い成長率を記録しています。

播種機械は、農業協同組合がトラクターのISOBUS(国際標準化機構バス)端末と互換性のある電動計量播種機の採用を拡大していることを背景に、安定した成長を見せています。牧草・粗飼料機器セグメントも拡大しており、内モンゴル自治区や新疆などの地域における酪農セクターからの需要に牽引され、ネットラップ式ベーラーが急速に普及しています。さらに、果樹園用スプレーヤーや狭幅耕起機を含む特殊用途農業機器は、都市近郊地域のゼロエミッション規制の恩恵を受けており、中国農業用トラクター機械市場のこうしたニッチセグメントにおける持続的な成長に寄与しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

中国東北部は、広幅播種機、大容量スプレーヤー、ネットラップ式ベーラーを必要とする大規模農場の需要に牽引され、農業機器収益の主要拠点であり続けています。同地域は、北斗(BeiDou)対応機器の採用を支援する80億人民元(11億米ドル)規模の省レベルスマート農業基金の恩恵を受けており、農業の近代化を促進しています。中国北部では、内モンゴル自治区の畜産クラスターを支援するために、汎用耕起機や牧草・飼料機器の需要が高まっています。これらの地域が一体となって、先進農業機器に対する需要を形成し、中国のトラクター搭載農業機械市場の成長に貢献しています。

中国東部では、1ヘクタール(15畝)規模に細分化された農地が広がっているため、小型のロータリーティラーや田植え機など、高度に分割された農地構造に適したコンパクトで効率的な農業機器の利用が促進されています。山東省における農業協同組合の取り組みにより、機器の組み合わせは徐々に8条式大型播種機へと移行しており、機器の平均販売価格が上昇しています。こうした動向は、小規模農家の集約化と機械化インセンティブが需要パターンをどのように再編しているかを示すものであり、精密播種ソリューションの採用を促進しながら、既存のトラクター搭載農業機械との互換性を確保しています。

中部・南部中国は、水稲・小麦の二毛作体系に主に依存しており、田植え機および関連機器に対する安定的な需要を維持しています。中国西南部では、丘陵地形がUAVスプレーヤーの採用を促進しており、急傾斜地を効率的に走行することができます。一方、新疆の530万ヘクタールに及ぶ広大な綿花栽培地が牽引する中国西北部では、点滴灌漑や精密播種技術の導入が進んでおり、先進農業機器への強い需要を生み出しています。これらの地域全体にわたって、機械化の流れが加速しており、農業生産性の向上と中国におけるトラクター搭載農業機械の普及拡大を推進しています。

規制環境

中国の農業用トラクター機械市場は、農業農村部(MARA)による補助金運用、生態環境部(MEE)による非道路排出規制、そしてSAMRやMIITといった機関による標準監督によって形成される政策主導型のコンプライアンス枠組みの下で運営されている。非道路ディーゼル機械に対する国四要求(2022年12月より、現行のGB 20891-2014枠組みの下で実施)は、補助金適格性審査によって強化されており、主要な取締地域ではより厳格な検証慣行が行われている。その結果、トラクター搭載型作業機の購入は、互換性、電子統合、および文書化された適合性への結び付きが強まっている。

需要創出の側面では、2024〜2026年農業機械購入・利用補助金政策が、各省が支援内容を差別化するための体系的な仕組みを提供しており、丘陵・山地用機械や新エネルギー設備といった優先分類に対してはより高い補助金強度が設定されている。これは、正規流通を通じて調達されるスプレーヤー、播種機、および専用作業機の構成に直接的な影響を与える。安全性と監督の標準化も、T/ZPP 122-2025(2025年5月実施)を通じて強化されており、また国務院による2026年6月の「農業・農村現代化第15次五カ年計画」は、インテリジェント農業機械と先進農業機械を明示的な優先事項として位置づけている。この政策方向は、コネクテッド化されたより高スペックのトラクター搭載型システムへの需要をさらに押し上げている。

競争環境

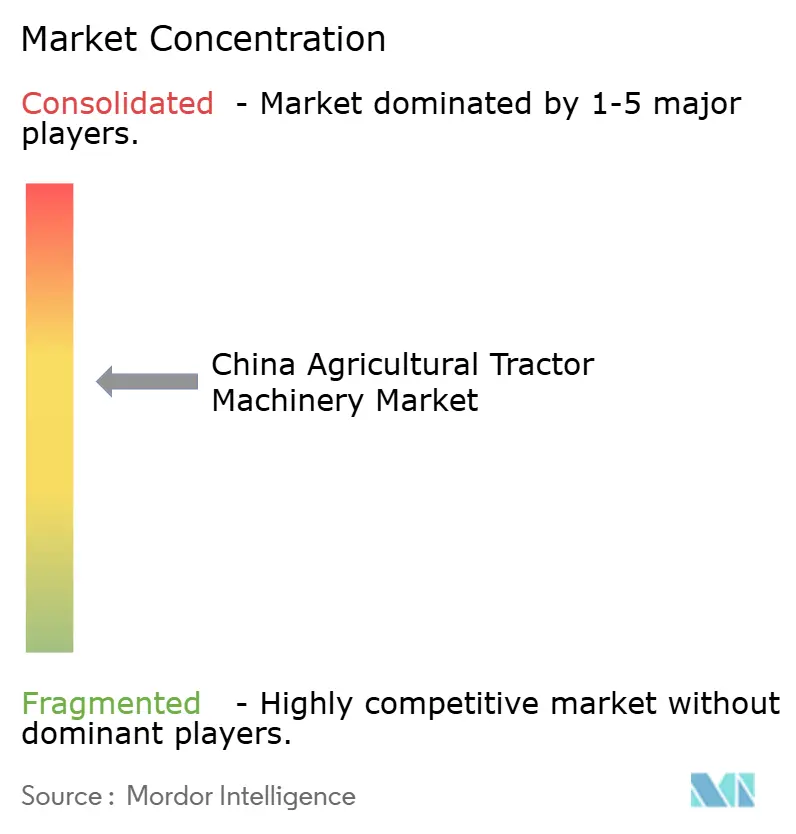

中国農業用トラクター機械市場は中程度の分散化が進んでおり、上位5社の農業機器サプライヤーが2024年の収益に占めるシェアは控えめな水準にとどまると予測されており、ニッチな革新企業には大きなビジネス機会が残されています。国内メーカーは、広範なディーラーネットワークと国内製の電動播種計量器を活用することで、低価格帯セグメントを支配しています。YTO Group CorporationおよびLovol Heavy Industry Co., Ltd.などの主要企業は、輸入依存を低減するため、電動駆動式計量器およびセクションバルブの自社生産を開始しています。さらに、Zoomlion Heavy Industry Science & Technology Co., Ltd.は、Changzhou Dongfeng Agricultural Machinery Group Co., Ltd.の買収を通じてコンパクト農業機器のラインナップを拡充し、市場カバレッジを強化しています。

先端技術は市場における競争をますます形成しつつあります。Deere & Companyは、圃場データを統合し大規模経営者の意思決定を支援する統合農場管理プラットフォームを提供しています。北斗GNSSレシーバーを搭載したKubota Corporation互換システムなど、国内メーカーとの共同開発により、精度を維持しながらガイダンスコストが削減されています。一方、中小規模のプレーヤーやスタートアップ企業は、保全耕起農業機器やバッテリー電動式ロータリーティラーの普及を推進し、主要地域における環境規制への対応を図っています。スマートシステム、データ分析、精密ガイダンスを組み込む企業は、技術水準の低い競合他社に対して競争優位性を獲得しています。

市場アクセスと補助金を確保するうえで、業界標準への準拠がますます不可欠となっています。ISO 11783およびグリーン農業機械認証への適合は、メーカーがより高い補助金枠の適用を受けることを可能にし、YTO Group Corporation、Lovol Heavy Industry Co., Ltd.、Zoomlion Heavy Industry Science & Technology Co., Ltd.、Deere & Company、AGCO Corporationなどのリソースが豊富な国内外のOEM(相手先商標製品製造業者)に競争上の優位性をもたらしています。高品質かつ基準準拠の農業機器への投資により、これらのメーカーは中小競合他社を凌駕し、長期的な顧客ロイヤルティを育成するとともに、中国農業用トラクター機械市場の伝統的セグメントと新興セグメントの双方におけるポジションを強化しています。

中国農業用トラクター機械産業のリーダー企業

Kubota Corporation

YTO Group Corporation

Lovol Heavy Industry Co., Ltd.

Deere & Company

Zoomlion Heavy Industry Science & Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策手段とプログラム設計は、補助金およびコンプライアンス審査を通過できるより高スペックのトラクター搭載型作業機に対する選択圧をより明確なものにしている。2024〜2026年の全国補助金枠組みは、各省が重要設備への支援を強化できる柔軟性と相まって、2025年2月の買い替え促進対象範囲の拡大(植物保護用ドローン、穀物乾燥機、農地監視端末などの分類を含む)と交差している。これにより調達対象の範囲が広がり、スプレーヤーや播種機がデジタル圃場ハードウェアと結び付けられている。レポートで示される買い替え需要の勢いと北斗対応精密農業の採用状況を踏まえると、ガイダンス、セクションコントロール、可変施用能力を国四対応の動力・油圧系統と組み合わせた作業機パッケージが最も適合性が高い。

2026年6月の国務院「農業・農村現代化第15次五カ年計画」、および農業農村部の2026年業務実施における高品質農業機械開発への注力は、インテリジェント設備の規模拡大、丘陵地専用機械、そして識別から品質管理までの全チェーン監督への転換を制度化するものでもある。サプライヤーにとっての機会は、ISO 11783/ISOBUS対応の播種機やスプレーヤーといった準拠した電子統合、および丘陵地・分散圃場向けの耐久設計に集中している。技術者不足による導入上の負担を軽減するサービスモデルや、季節的な繁忙期における文書化、診断、コネクテッド稼働率を支える主要サブシステムの現地化は、メーカーおよびディーラー網がより多くの支出を取り込む助けとなる。

最近の業界動向

- 2026年6月:クボタは、2026年7月の市場発売時期を明示したJBおよびNBトラクターシリーズを発表した。この新トラクタープラットフォームは、互換性のあるより高スペックのトラクター搭載型作業機およびインターフェースへの需要を喚起し、播種機、スプレーヤー、ガイダンス対応アタッチメントのバンドル販売を後押しする可能性がある。

- 2025年5月:濰柴雷沃(Weichai Lovol)が山東省でインテリジェント・トラクター製造基地の稼働を開始した。776ムーの敷地に30億元を投資し、設計年間生産能力は10万台である。より大規模なスマート製造は供給availability を改善し、トラクター搭載型作業機で使用される油圧・デジタルインターフェースの標準化を加速させる可能性がある。

- 2024年2月:2024〜2026年農業機械購入・利用補助金政策が導入され、各省が支援内容を差別化できるようになり、丘陵・山地用機械や新エネルギー設備といった優先分類に対してはより高い補助金強度が設けられた。この政策枠組みは、より高性能なトラクターとデジタル圃場ハードウェアを優遇することで調達に影響を与え、北斗対応精密農業の採用と整合している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中国国内の農業経営向けに販売される農業用トラクター機械の価値を対象とし、米ドルで追跡され、トラクターとともに使用される主要な作業機グループ全体にわたり機器レベルで計上される。

対象範囲外:非農業用トラクター、アフターマーケット部品および定期修理、および機器として販売されない農場内サービスは除外される。

セグメンテーション概要

- 製品タイプ別

- 耕起・整地機械

- プラウ

- ハロー

- ロータリーティラーおよびカルティベーター

- その他機器

- 播種機械

- シードドリル

- 播種機(プランター)

- スプレッダー

- その他播種機械

- スプレーヤー

- 牧草・粗飼料機械

- モーアおよびコンディショナー

- ベーラー

- その他牧草・粗飼料機械

- その他タイプ

- 耕起・整地機械

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を構築し、中国に関する前提を現実的なものに保つために活用された。主に、機械化の方向性と機器導入の実態を反映する公的統計や政策開示、例えば中国農業当局の公表資料、税関貿易統計、国家統計局、FAOSTAT、および排出やコンプライアンスに関するISOまたは規格関連文書に依拠した。

これらの情報を実用的な規模算定インプットに変換するため、メーカーの年次報告書や投資家向け資料、輸入業者・輸出業者の開示情報、業界団体・展示会のウェブサイト、および補助金プログラム、現代化、信用可用性に関する信頼性の高い業界メディア報道も検証した。企業レベルの規模や製品構成をクロスチェックするため、企業財務データ、ニュースおよび財務情報、特許データベースの有料サブスクリプションを参照し、貿易動向の把握に有用な場合には輸出入出荷レベルのデータベースも用いた。ここに列挙した出典は例示であり、データ収集、検証、および調査上の明確化のために他の多くの参考資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの出典だけでは明確に示せない事項、特に需要が作業機の種類間でどのように移動するか、また価格が馬力帯やコンプライアンス水準に応じてどのように変動するかを検証するために活用された。主要な農業省においてメーカーおよび流通業者、大規模・中規模農場、サービスおよび金融エコシステムの参加者に聞き取りを行い、その結果を用いて浸透率、買い替え時期、価格前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):15% | |

| ミドルティア:51% | 機能/部門リーダー:34% | |

| 小規模事業者:15% | マネージャー:51% |

市場規模算定と予測

規模算定は、中国の機械化活動と機器の更新パターンからトラクター機械需要を再構築するトップダウン型構築から始まり、その需要を作業機カテゴリーと価値へと対応付けた。総計は、サンプル抽出されたサプライヤーの収益範囲、流通チャネルの確認、および一般的な機械グループにおける単価×数量チェックを含む、選択的なボトムアップ推計によって裏付けられた。これらのチェックは、最終数値の精度を高めるために用いられた。

モデルにおける主要インプットには、トラクターおよび作業機の更新サイクル、補助金および買い替えの強度、より高馬力かつ準拠設備(国四対応を含む)への移行、機械種別ごとの平均販売価格の変動、そして国内供給と輸出入フローとの均衡が含まれる。直接的な数量指標が乏しい場合には、インタビューから得られた情報に基づく範囲でギャップを補い、その後、貿易データ、生産発表、農業機械化目標といった観測可能な指標に基づいて調整した。

予測にあたっては、シナリオ分析を適用し、実務家が最も決定的と合意した少数の要因、すなわち補助金の継続性、農場統合の速度、資金調達アクセス、およびより高付加価値の作業機への製品構成の変化に成長を結び付けた。各シナリオは定量化され、近時の受注パターンおよび正規化された価格前提と照合した上で、ベースケースに統合された。

データ検証と更新サイクル

検証は複数の段階で行われ、結果が実際の市場信号と整合するようにした。算出された総計を、機械カテゴリーの成長シグナル、貿易動向、報告された生産・販売傾向といった独立したチェックと比較し、外れ値が検出された場合には、単位数、価格、機械化政策の間で期待される関係と一致するまで再検討した。

最終確定前には、年次およびカテゴリー間で分散チェックを実施し、その後、前提を検証し算術的整合性を確認する内部レビューを行った。レポートは毎年更新され、主要な補助金制度の再設計、急激な価格変動、規制変更といった重大な出来事が発生した場合には、随時更新が行われる。納品直前には、クライアントが最新の情報を受け取れるよう、改めてアナリストによる確認作業が実施される。

Mordor Intelligenceによる中国農業用トラクター機械市場規模と他の公表推計との比較

異なる出版元がこの市場について異なる数値を示すことが多いのは、対象とする機器範囲が常に同一ではなく、また現地価値を米ドルに換算する際の価格水準やタイミングも異なるためである。もう一つの一般的な理由は、一部の推計が出荷価値または生産者収益のみに大きく依拠しており、貿易サイクルや補助金サイクルが変化した際にエンドマーケット需要とは異なる動きを示す可能性があることである。

輸出入フロー、作業機カテゴリー別の導入シグナル、および製品コンプライアンスの兆候(国四適合を含む)は、Mordor Intelligenceの推計を、市場をトラクターのみ、あるいはより広範な農業機器全体として扱うのではなく、播種機械、スプレーヤー、乾草・飼料機械といったトラクター関連作業機に結び付けるためのチェック要素である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.20 B (2025) | |

| 市場調査出版元A | USD 21.09 B (2024) | より早い基準年と、トラクター機械をトラクターカテゴリーおよび地理的区分と混合しているように見える広範な範囲定義を用いており、これにより計上される機器範囲が拡大し、作業機グループ単位の構築と比較して価格算定のタイミングがずれる可能性がある。 |

| 貿易データ出版元B | USD 12.80 B (2024) | 生産者および輸入業者の収益を名目上の卸売価格で追跡しており、物流および小売マージンを明示的に除外している。また、作業機カテゴリー別の広範さよりも、トラクター中心の定義を反映している。 |

総じて、この差異は主に、何が「トラクター機械」として計上され、何が「トラクター」として計上されるか、そして価値が卸売段階で計測されるのか、あるいはエンドマーケット機器価値に近い段階で計測されるのかによって説明される。当社の手法は、定義された機器範囲と少数の観測可能な需要・価格シグナルに常に追跡可能であり、これにより結果は状況の変化に応じて再現・更新しやすいものとなっている。

レポートで回答されている主要な質問

2026年における中国農業用トラクター機械市場の規模はどのくらいですか?

市場規模は2026年に150億9,000万米ドルと評価されています。

2031年までに予測される成長率はどのくらいですか?

収益は2031年にかけて年平均成長率6.28%で拡大する見込みです。

最も成長が速い農業機器セグメントはどれですか?

ガイダンス技術と農薬削減義務に牽引されたスプレーヤーが、年平均成長率8.02%と予測されています。

最も投入量削減効果が高い技術はどれですか?

北斗ガイダンス対応行単位シャットオフおよびセクションコントロールにより、種子・化学農薬の使用量を最大25%削減できます。

最終更新日: