中国農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

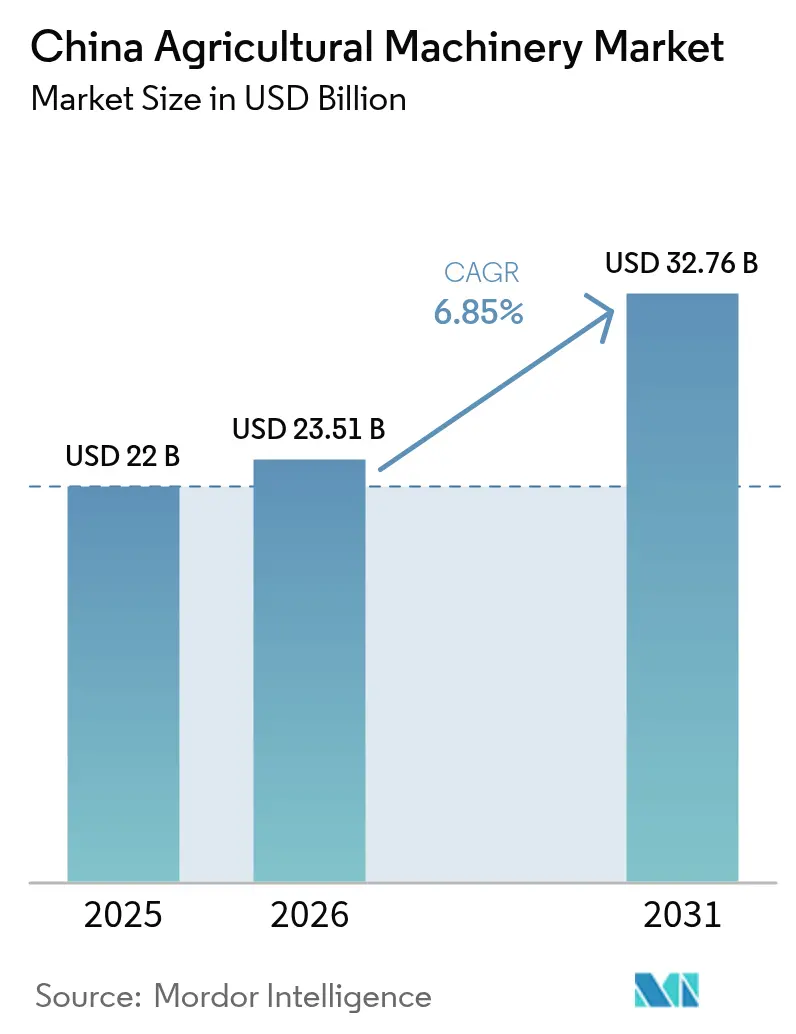

| 基準年の市場規模 (2025) | 22.0 十億米ドル |

| 市場規模 (2026) | 23.51 十億米ドル |

| 市場規模 (2031) | 32.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国農業機械市場分析

中国農業機械市場規模は2025年に220億米ドルと評価され、2026年の230億5,100万米ドルから2031年には327億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.85%です。この成長は、作物生産全体における機械化を促進する強力な政策推進によって牽引されており、手作業から機械による農業への転換を加速させています。[1]国際貿易局、「中国農業機械市場」、trade.gov スマートかつ高出力トラクターに対する政府のインセンティブと、デジタルインフラへの戦略的投資が設備のアップグレードを促しています。農村部の労働力縮小がさらに自動化需要を高めています。メーカーは有利な資源配分の恩恵を受け、サプライチェーンの安定化と国内生産の拡大を図っています。一方、IoTシステムおよび自律型技術の普及拡大により、新たなサービスベースの収益源が生まれています。しかし、分散した農地、変動する投入コスト、信用へのアクセスの不均等さが、収益性の課題となり、地域全体での均一な普及を妨げ続けています。

主要レポートのポイント

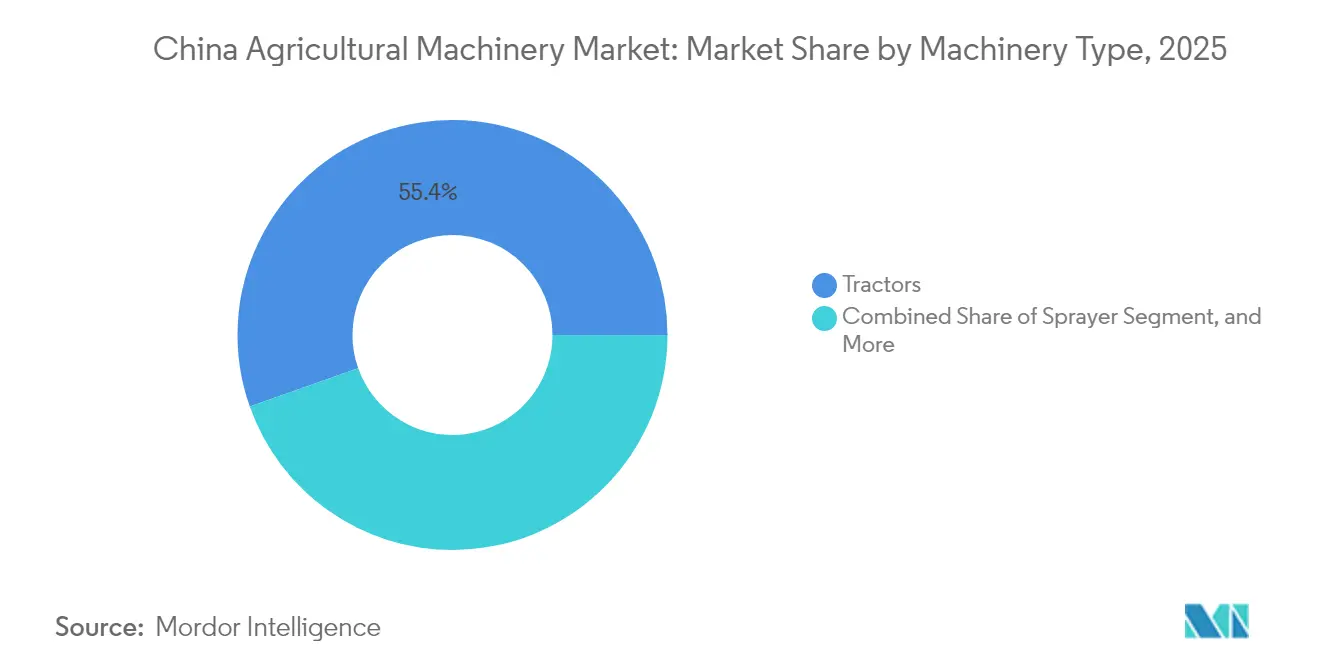

- 機械タイプ別では、トラクターが2025年の中国農業機械市場シェアの55.40%を占めてトップとなり、散布機は2031年までに年平均成長率8.4%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国農業機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村労働力の縮小による機械化の加速 | +2.1% | 全国的、特に東部および中部省での影響が大きい | 中期(2~4年) |

| 高出力・スマートトラクターへの手厚い補助金 | +1.8% | 全国的、主要穀物生産地域に集中 | 短期(2年以内) |

| 急速な技術アップグレード | +1.5% | 東部地域が先行し、中部・西部地域へ拡大 | 長期(4年以上) |

| 食料安全保障推進による穀物生産目標の引き上げ | +1.2% | 全国的、主要穀物生産省に重点 | 中期(2~4年) |

| AI駆動の予知保全サービスバンドル | +0.9% | 東部・中部地域が先行し、段階的に全国展開 | 長期(4年以上) |

| 電動パワートレインの採用 | +0.7% | パイロット地域から全国展開へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村労働力の縮小による機械化の加速

中国の農業部門は、農村から都市への人口移動と農業労働力の減少により機械化が進んでいます。中国の都市化率は2023年に66.16%に達し、前年比0.94%増となりましたが、これは農村部からの若者の移住によって牽引されています。[3]中国国家統計局、「2023年国民経済・社会発展統計公報」、stats.gov.cn この人口動態の変化により、コンバインハーベスターや精密播種機を含む自動化設備への需要が高まっています。政府が支援するサービス協同組合により、小規模農家が共有機械にアクセスできるようになっています。機械化の傾向は、都市化率が高く季節的な労働コストが高い沿岸穀物生産地域で最も顕著です。

高出力・スマートトラクターへの手厚い補助金

政府プログラムは、技術導入を促進するため、高出力・精密対応トラクターに対する補助金を拡充しています。これらの施策は、農家が旧式の低出力設備から最新システムへのアップグレードを支援するものです。下取りプログラムにより購入コストが低減され、特に農外就業が多い地域で恩恵を受けています。政策支援は国内メーカーの市場地位強化にも寄与しています。

急速な技術アップグレード

中国のスマート農業推進施策により、デジタルツールおよび自律型機械の導入が加速しています。最新の農業機械には、衛星ナビゲーション、ドローン、AI搭載モニタリングシステムが組み込まれています。[2]Zhang X.、「スマート農業に関するガイダンス」、gov.cn ニューラルネットワークによる収量予測と5G対応トラクターのテストにより、運用効率の向上が実証されています。設備メーカーは統合データサービスへの展開を拡大し、クラウドベースのダッシュボードとスマートセンサーを導入しています。この技術的進歩により、農家はデータ駆動型の作物管理戦略を実施できるようになっています。

食料安全保障推進による穀物生産目標の引き上げ

国家食料安全保障政策により、大規模農業機械への需要が高まっています。高い穀物生産目標がコンバイン、播種機、精密散布機への投資を促進しています。主要作物生産省では、長期的な研究施策と直接補助金に支えられた機械化プログラムを実施しています。種子技術革新に特化したゾーンが設けられ、主要農業地域における生産の安定性と効率改善に貢献しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と不均等な信用アクセス | -1.4% | 全国的、特に西部・遠隔地域でより深刻 | 短期(2年以内) |

| 分散した農地による運用効率の低下 | -0.8% | 全国的、特に中部・南部地域に影響 | 中期(2~4年) |

| 原材料・バッテリー価格の変動 | -1.1% | 全国的、工業地帯での感応度が高い | 短期から中期(1~3年) |

| 農家のデータプライバシーおよびサイバーセキュリティへの懸念 | -0.6% | デジタル活用が進むゾーン、特に北部・都市部で顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用と不均等な信用アクセス

高度な農業機械のコストは、小規模農家にとって大きな課題となっています。限られた財源と農村部における信用アクセスの不均等さが設備購入を制限しています。保険プログラムによりリスク評価は改善されているものの、農業ローンの利用可能性は地域によって異なります。機械のアウトソーシングサービスは代替手段を提供していますが、遠隔地や山岳地帯ではその普及が限られています。包括的な金融ソリューションの欠如が、運用アップグレードを妨げ続けています。

分散した農地による運用効率の低下

中国における小規模・分散した農地の普及は、高出力機械の運用効率を低下させています。農地移転プログラムの拡大にもかかわらず、農家は農地集約化の取り組みに抵抗することが多いです。この分散化は大型設備投資の経済的実現可能性に影響を与え、機械化の進展を遅らせています。現行の農地整備慣行は、多くの農業地帯における高度機械の最適活用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:トラクターの優位性がスマート農業への転換を支える

トラクターは2025年の中国農業機械市場シェアの55.40%を占めています。農地集約化に伴い大型機の人気が高まる一方、二輪駆動モデルが既存フリートで主流を占めています。政府のインセンティブは、多機能作業機に対応した四輪駆動CVTプラットフォームへの移行を支援しています。トラクターセグメントは技術統合を通じて安定した成長ポテンシャルを示していますが、小規模メーカーはソフトウェア要件を満たすことに苦労しており、買収対象となる可能性があります。

散布機は環境規制と可変施用技術の採用に牽引され、2031年までの年平均成長率8.4%で最高の収益成長を示しています。国内メーカーは北斗ナビゲーションを使用した統合制御システムと地上散布機を組み合わせ、農薬廃棄物を最小化しています。収穫機械の台数は、低出力セグメントでの価格圧力にもかかわらず、特に小麦生産地域で増加し続けています。ガイダンスシステム、テレマティクス、予知保全機能が機械タイプ全体で標準機能となりつつあります。

地理的分析

江蘇省、浙江省、山東省、福建省などの東部省は、高い所得水準、平坦な地形、確立されたサービスエコシステムにより、農業機械化率が高くなっています。これらの沿岸生産者は効率的な物流と部品供給ネットワークの恩恵を受け、繁忙期における最適なフリート稼働を確保しています。河南省、安徽省、湖北省を含む中部省は移行ゾーンとして機能しており、サービス協同組合と設備共有モデルを通じて機械化が進んでいます。

四川省、雲南省、甘粛省、新疆ウイグル自治区を含む西部地域は、困難な地形と分散した農地保有により機械化率が低くなっています。政府施策が段々畑造成や農地集約化のための農地改良プロジェクトに資金を提供しているものの、普及は依然として限定的です。農業信用へのアクセス制限が機械購入をさらに制約しています。東部省における機械化の進展は近隣地域に影響を与えていますが、地理的格差は続いています。

地域差は病害虫防除アプローチにも影響を与えています。集中型モニタリングシステムを持つ省では無人航空機散布機をより効果的に導入し、農薬散布の精度と作物収量を改善しています。広西省や広東省などの南部省は水田向けに空中散布機を好む一方、内モンゴル自治区や河北省などの北部地域は気候条件によりガソリンエンジン搭載の地上散布機を使用しています。これらの地域的要件がメーカーの設備開発戦略に影響を与えています。

競合環境

中国農業機械市場シェアは、確立された国有企業、国際企業、新興国内メーカーで構成されています。Sinomach-China National Machinery Industry Corporation(YTO Group Corporation)は、統合製造能力と政府との関係を通じて市場プレゼンスを維持し、国家機械化推進施策を支援しています。Zoomlion Heavy Industry Science and Technology Co., Ltd.は技術革新に注力し、海外収益をAIシステムおよびメンテナンスプラットフォームに投資しています。

国際メーカーのKubota CorporationとDeere & Companyは、国内デジタルシステムを優遇する政策にもかかわらず、現地組立・サービス事業を拡大しています。CNH Industrial N.V.は精密農業技術を重視し、データ機能を設備に組み込んでいます。AGCO CorporationとCLAAS KGaA mbHは、高度なハーベスターや播種設備を含む特定セグメントに注力し、特定の農業用途向けソリューションを提供しています。

Jiangsu Changfa GroupやWeichai Group(Shandong Heavy Industry Group Co., Ltd.)などの国内メーカーは、特に北斗統合や電動トラクターシステムなどの分野において、業界パートナーシップや研究協力を通じて事業を拡大しています。競争はますます技術力を中心に展開されており、各社はクラウドプラットフォームの構築、分析サービスの開発、特許の取得によって差別化を図っています。強固な成果を達成するには、継続的なイノベーション、強固な接続性、および進化する市場環境への適応能力が求められます。

中国農業機械業界リーダー

Sinomach-China National Machinery Industry Corporation (YTO Group Corporation)

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Kubota Corporation

Deere & Company

Weichai Group (Shandong Heavy Industry Group Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:ComNav Technologyは、2024年中国国際農業機械展示会において農業機械ソリューションを発表しました。同社は圃場効率を向上させ、労働要件を削減する自動操舵システムを展示しました。これらのシステムは大規模精密農業の運用を支援し、中国の自動化農業設備への投資拡大と整合しています。

- 2024年5月:中国を拠点とする機械メーカーのLiuGongは、S935TAサトウキビハーベスターを発表しました。この機械は切断高さと角度を最適化する精密収穫システムを搭載しており、作物損失を低減しながら成熟したサトウキビを収穫するよう設計されています。

- 2024年5月:Ricardo plcとWuzheng Group(中国)は、スマートおよびハイブリッドトラクターを含む電動農業機械を開発するための複数年にわたる戦略的協定を締結しました。この協力関係は、農業設備における持続可能性と技術革新に対する中国の注力と整合しており、労働力制約と環境要件に対応するものです。

中国農業機械市場レポートの範囲

農業機械とは、農業に使用される設備です。これらの機械は農家の効率性、生産性、収量の向上を支援します。耕起、灌漑、播種、収穫、その他の農業作業のためのツールが含まれます。

中国農業機械市場は、トラクター(エンジン出力別:25馬力~100馬力および100馬力超)、設備(プラウ、ハロー、ロータベーターおよびカルチベーター、播種・施肥ドリル、肥料散布機、その他設備)、散布機(畑作物用散布機および果樹園用散布機)、収穫機械(コンバインハーベスター、飼料収穫機、その他収穫機械)、乾草・飼料機械(モーアおよびコンディショナー、ベーラー、その他乾草・飼料機械)に区分されています。レポートは上記全セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| トラクター | 25馬力~100馬力 |

| 100馬力超 | |

| 設備 | プラウ |

| ハロー | |

| ロータベーターおよびカルチベーター | |

| 播種・施肥ドリル | |

| 肥料散布機 | |

| その他設備 | |

| 散布機 | 畑作物用散布機 |

| 果樹園用散布機 | |

| その他散布機 | |

| 収穫機械 | コンバインハーベスター |

| 飼料収穫機 | |

| その他収穫機械 | |

| 乾草・飼料機械 | モーアおよびコンディショナー |

| ベーラー | |

| その他乾草・飼料機械 | |

| その他農業機械 |

| 機械タイプ別 | トラクター | 25馬力~100馬力 |

| 100馬力超 | ||

| 設備 | プラウ | |

| ハロー | ||

| ロータベーターおよびカルチベーター | ||

| 播種・施肥ドリル | ||

| 肥料散布機 | ||

| その他設備 | ||

| 散布機 | 畑作物用散布機 | |

| 果樹園用散布機 | ||

| その他散布機 | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料収穫機 | ||

| その他収穫機械 | ||

| 乾草・飼料機械 | モーアおよびコンディショナー | |

| ベーラー | ||

| その他乾草・飼料機械 | ||

| その他農業機械 | ||

レポートで回答される主要な質問

中国農業機械市場の現在の規模はいくらで、2031年までにどのように成長すると予測されていますか?

2026年に230億5,100万米ドルで、年平均成長率6.85%で成長し、2031年には327億6,000万米ドルに達する見込みです。

どの機械タイプが最も多くの収益をもたらしていますか?

トラクターが市場収益の55.40%を占めており、高出力アップグレードとスマート機能によって支えられています。

政府政策は設備需要にどのような影響を与えていますか?

補助金、下取りプログラム、スマート農業アクションプランにより、取得コストが低減され、IoT対応機械の普及が加速しています。

成長を制限する制約要因は何ですか?

高い初期費用と農村部における不均等な信用アクセス、分散した農地が機械の稼働率を低下させ、購入を遅らせています。

最終更新日: