アフリカ農業用トラクター機械市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

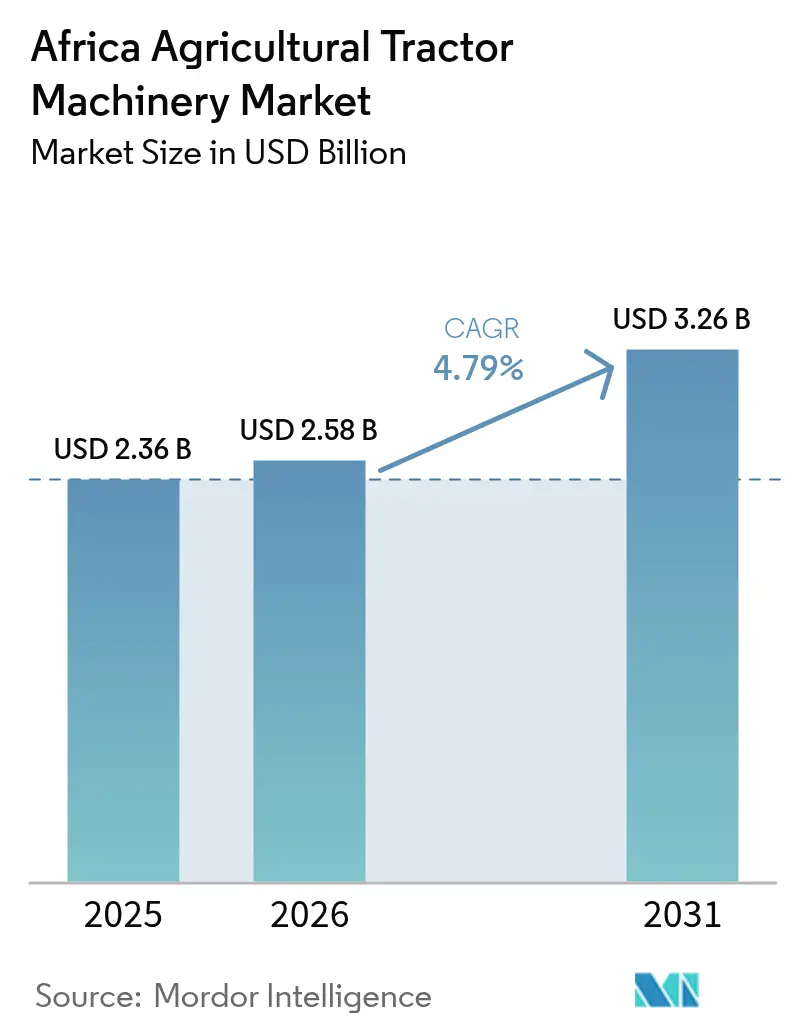

| 基準年の市場規模 (2025) | 2.36 十億米ドル |

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ農業用トラクター機械市場分析

アフリカ農業用トラクター機械市場規模は、2025年の23億6,000万米ドルから2026年には25億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR4.79%で2031年までに32億6,000万米ドルに達すると予測されています。機械化補助金の増加、従量課金制デジタルトラクターレンタルプラットフォームの普及、および完全ノックダウン組立ラインの設立が、潜在需要を実現売上へと転換しています。中規模商業農場は二期作を支援するために機械群を拡大しており、ケニアおよびタンザニアの郡レベルの協同組合は小規模農家のレンタルコストを引き下げています。ナイジェリアは連邦補助金付きローンプログラムにより需要の中心となっていますが、ケニアは園芸輸出業者が精密農業機械を標準化するにつれて最も急速な拡大を記録しています。西洋、アジア、および地域メーカーが現地組立、組み込み型ファイナンス、サービス主導の差別化を採用しており、競争強度は中程度です。

主要レポートのポイント

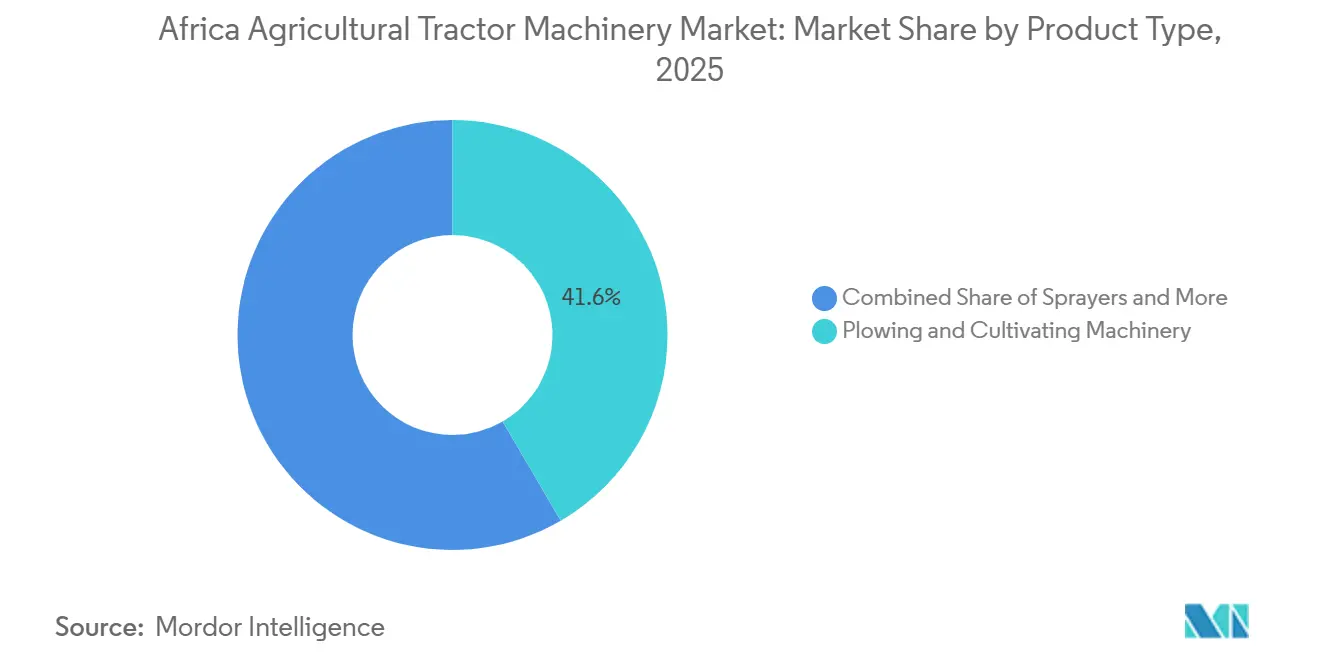

- 製品タイプ別では、耕起・耕耘機械が2025年のアフリカ農業用トラクター機械市場シェアの41.6%を占めてトップとなり、スプレーヤーは2031年にかけてCAGR5.9%で成長すると予測されています。

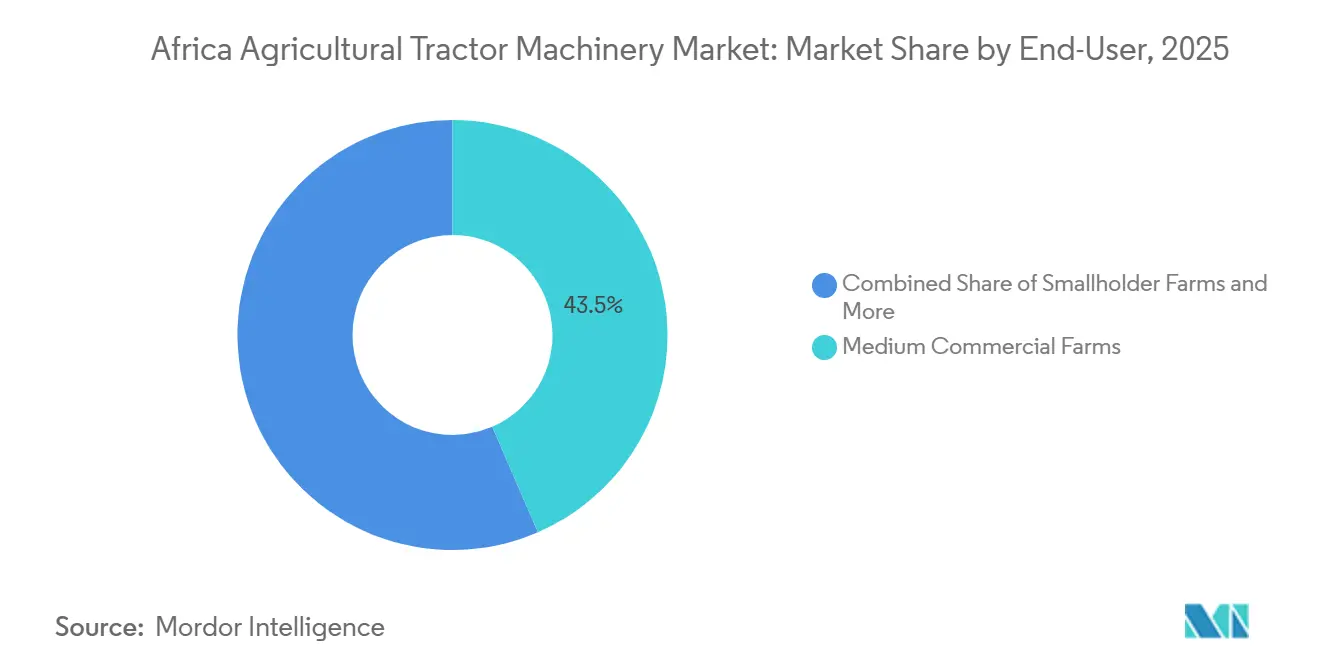

- エンドユーザー別では、中規模商業農場が2025年のアフリカ農業用トラクター機械市場規模の43.5%を占め、一方で契約レンタル・賃貸機械群は2031年にかけてCAGR4.9%で最も高い成長を記録すると予測されています。

- 地域別では、ナイジェリアが2025年の売上の38.6%を占めていますが、ケニアは2031年にかけてCAGR5.4%で成長し、追跡対象国の中で最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ農業用トラクター機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械化補助金の増加とアフリカ全域の金融プログラム | +0.9% | ナイジェリア、タンザニア、エチオピア、ケニア | 中期(2~4年) |

| 大規模商業農業の拡大 | +0.6% | スーダン、ザンビア、モザンビーク、ジンバブエ | 長期(4年以上) |

| 従量課金制デジタル機器レンタルプラットフォームの成長 | +0.8% | ナイジェリア、ケニア、エチオピア、ウガンダ、ルワンダ | 短期(2年以内) |

| 精密農業機械の需要を促進する気候スマート農業インセンティブ | +0.5% | ケニア、南アフリカ、エジプト | 中期(2~4年) |

| 低コストの完全ノックダウントラクター組立を可能にする中国・アフリカ産業パーク | +0.4% | エチオピア、ケニア、ナイジェリア | 中期(2~4年) |

| 高日照地帯における再生可能エネルギー駆動型自律機器の台頭 | +0.2% | ケニア、南アフリカ、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機械化補助金の増加とアフリカ全域の金融プログラム

ソフトローン制度および補助金付きリースは、5ヘクタール程度の小規模農場においても初期資本要件を引き下げ、回収期間を短縮します。国家補助金制度は、機械調達を個人所有から協同組合プールおよび公的管理のレンタルセンターへと移行させています。2025年2月、連邦政府はアフリカ最大の農業機械化イニシアチブを開始し、全国に2,000台のトラクターと9,000台以上の精密農業機械を配備しました。このイニシアチブは、生産性の向上、耕作地の拡大、食料安全保障の改善を目的としています。ケニア農業・畜産開発省は2023年に国家機械化プログラムを開始し、農場機械化率を現在の30%から50%に引き上げることで食料・栄養安全保障を強化することを目指しています。このプログラムは、未活用の政府所有地を機械化農業に転換するため、農業機械、設備、および関連農業機械を供給することを目的としています[1]出典:国際貿易局、ケニア農業ビジネス:農業機械・設備調達に関する関心表明、

trade.gov。こうしたイニシアチブは予測可能な需要を保証する一方で価格交渉を集中させ、メーカーに部品の現地調達率向上と長期支払い条件への合意を促しています。これらの制度は総じて、所有の経済性を10年単位のコミットメントから管理可能なオペレーティングリースへと転換し、機械群の更新サイクルを加速させ、アフリカ農業用トラクター機械市場を強化しています。

大規模商業農業の拡大

平均5,000ヘクタールの大規模農園は外国直接投資を呼び込み、大量のトラクター注文を生み出し、近隣の小規模農家にとってのモデルとなっています。ケニアの農業部門は顕著な回復を経験し、穀物収穫面積は2021年の268万ヘクタールから2024年には294万ヘクタールに増加しました。この成長により、追加の耕起・播種・収穫能力が必要となりました。2025年7月から9月の間に1億9,560万米ドル相当のケニアの輸出園芸は、灌漑と果樹剪定においてセンチメートル単位の精度を実現する狭軌トラクターに依存しています[2]出典:Floriculture、ケニアの園芸輸出は世界的需要の中で昨年第3四半期に好調、

floriculture.co.ke。紛争後のスーダンの農業復興はゲジラ計画に焦点を当てています。2025年の灌漑インフラの修復により、ヘクタール単位での生産再開が促進され、トラクターおよび関連機械への需要が高まりました。大規模農場はディーラーの拠点を確立し、アフターセールス部品の物流コストを削減し、作付けシーズンを通じた需要を安定させます。

従量課金制デジタル機器レンタルプラットフォームの成長

テレマティクスプラットフォームが遊休トラクターと未開拓の農地をマッチングするにつれ、資産軽量型農業が拡大しています。アフリカにおける機械ファイナンスとリースは、従量課金制(PAYG)やカスタマイズされた季節ローン返済計画などのテクノロジー主導型モデルによって大きな変革を遂げています。これらのイニシアチブは通常、最長5年の返済期間で90~95%のファイナンスを提供し、小規模農家や若い農業起業家を支援することを目的としています。アフリカ開発銀行の2025年における5億米ドルの機械化ファシリティは、借り手が低排出または精密農業対応機器を選択することを条件に、地域銀行が7年ローンを一桁台の金利で提供できるリスク分担機能を備えています[3]出典:アフリカ開発銀行、「機械化ファシリティ2025」、afdb.org。Hello Tractorのモバイルプラットフォームは、農家がモバイルマネーを通じてサービスを予約しヘクタール単位で支払いを行えるようにし、機器所有者のデフォルトリスクを低減しています。Mahindra & Mahindra LimitedとSimba Corporationは2024年に、頭金20%の36ヶ月分割払いプランとケニア国内6拠点を追加しました。エチオピアの国家プラットフォームはトラクターを登録し、耕起深度を最適化するための農学データを重ね合わせています。機械を固定資産から変動費へと転換することで、デジタルレンタルは参入障壁を下げ、アフリカ農業用トラクター機械市場を拡大しています。

精密農業機械の需要を促進する気候スマート農業インセンティブ

適応目標に沿った補助金は、購買者を従来の農業慣行からGPS誘導播種や可変量散布などの先進農業技術へと移行させています。2017年から2026年にかけて実施されるケニアの気候スマート農業プロジェクト(KCSAP)は、乾燥地域の農家に対して多額の補助金を提供し、現代農業慣行の採用と気候変動への耐性強化を促進しています。南アフリカでは、保全耕起採用者にカーボンクレジットが提供され、持続可能な農業慣行への移行に伴う財政的負担を軽減し、土壌の健全性を促進しています。ガーナとセネガルでの試験では、精密播種技術により種子使用量が大幅に削減されることが実証されており、先進農業ソリューション採用の効率性とコスト削減の可能性が強調されています。これらの政策は、より高付加価値の農業慣行への移行を促進し、生産性を高め、アフリカ農業用トラクター機械セクターへの投資を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械稼働率を制限するアフターセールスネットワークの断片化 | -0.6% | アフリカその他地域、ナイジェリアおよびエチオピアの農村部 | 中期(2~4年) |

| 輸入部品コストを上昇させる現地通貨の減価 | -0.8% | ナイジェリア、エジプト、エチオピア、ケニア | 短期(2年以内) |

| 長期回収投資を抑制する土地保有の不確実性 | -0.5% | ジンバブエ、スーダン、ケニア | 長期(4年以上) |

| 納期を長期化させる電子制御ユニット用チップ不足 | -0.4% | 世界規模、アフリカ全市場に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機械稼働率を制限するアフターセールスネットワークの断片化

ディーラーネットワークの希薄さと部品納期の長期化により、重要な農業期間中に多数のトラクターが稼働停止状態となっています。ナイジェリア農業省によると、数年以上経過したトラクターの大部分は、交換部品が沿岸倉庫から届くまでに長期間を要するため、近年機能不全に陥っています。エチオピアでは、国家配布トラクターのかなりの割合が年間長期の稼働停止を経験しています。同様に、ケニアの農村郡では大幅なサービス遅延が発生し、年間トラクター稼働率が低下しています。Hello Tractorはモバイル整備士を派遣することでこの問題に対処しており、通常数日以内に機械を復旧させています。メーカーが地域ハブを設立し独立系ワークショップを育成している一方で、遠隔地における機械密度の低さが専用サービスセンターの経済的実現可能性を引き続き妨げています。

長期回収投資を抑制する土地保有の不確実性

所有権の曖昧さは担保価値を低下させ、貸し手のリスクプレミアムを高めます。ジンバブエの長期リースは完全所有権と比較して担保力が弱く、機器ファイナンスへのアクセスを制限しています。ケニアでは、コミュニティ土地の権利確定プロセスの遅延により、今後数年間でかなりの割合の土地が登録権利書なしの状態に置かれると予測されています。スーダンでは、主要農業地帯内の重複する権利主張が銀行によるトラクターローン承認を妨げています。レンタルモデルはこれらの課題への対処に役立っていますが、持続的な不確実性がアフリカの広大な地域における機械化を引き続き妨げ、アフリカ農業用トラクター機械市場の成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:耕起・耕耘機械が主導し、スプレーヤーが加速

耕起・耕耘機械は最大の製品タイプであり、土壌準備がほとんどの小規模農家および中規模農場の作業の前提条件であることから、2025年のアフリカ農業用トラクター機械市場シェアの41.6%を占めました。タンザニアの政府バウチャープログラムは、手作業による耕起による収量損失を相殺するため、機械化予算をプラウとハローに配分しました。2026年2月、ナイジェリア連邦政府は、再生希望国家農業機械化プログラム(RHAMP)の一環として、多数のディスクハローを含む9,000台以上の農業機械の配布を正式に開始しました。最小限の攪乱システムを採用する前に多くの農地が初期深耕を必要とするため、保全耕起キャンペーン全体で需要が持続しています。

スプレーヤーは最も急成長している製品ラインであり、輸出市場が残留物制限を強化し気候プロジェクトが精密な農薬使用を奨励するにつれて、2031年にかけてCAGR5.9%で成長しています。南アフリカのワインおよびシトラス生産者は、効率性と持続可能性を高めるために可変量スプレーヤーなどのスマートテクノロジーを採用しています。これらの取り組みは、気候変動がもたらす課題と効果的な水管理の必要性の高まりに対処しています。精密散布により農薬コストが削減されるにつれて、スプレーヤー向けアフリカ農業用トラクター機械市場は着実に成長し、汎用プラウや播種機からの予算シェアを獲得すると予測されています。シードドリル、プランター、スプレッダーを含む播種機械は、主要なトウモロコシおよび大豆生産地域における精密播種技術の採用増加に牽引され、今後数年間で大きな市場シェアを維持すると予測されています。モア、コンディショナー、ベーラーを含む牧草・飼料機械は、特に南アフリカの畜産業とケニアの酪農部門を支援する上で重要な役割を果たすと予想されています。ポテトディガーやサトウキビハーベスターなどの特殊農業機械を含むその他の機械タイプは、特定の農業ニーズに対応するニッチ作物市場にサービスを提供すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:中規模商業農場がトップ、契約レンタル・賃貸機械群が最速成長

中規模商業農場は最大のエンドユーザーセグメントであり、2025年のアフリカ農業用トラクター機械市場規模の43.5%を占めました。これらの農場はトラクター所有と契約労働を組み合わせて運営コストを削減し、ナイジェリアのアンカー借り手プログラムなど低金利ローンを提供する政府信用プログラムの恩恵を受けています。ザンビアでは、近年中規模農場における耕作地の大幅な増加が観察され、農業活動を支援するためのトラクター購入が顕著に増加しました。

契約レンタル・賃貸機械群は2031年にかけてCAGR4.9%で拡大しており、エンドユーザーの中で最も速い成長を示しています。これは従量課金制モデルが設備投資を予測可能な運営費に転換するためです。Hello Tractorは2025年に大幅な成長を経験し、ユニット数を増加させ広大な農地にサービスを提供しました。ケニアの郡との協力により、ヘクタール当たりのレンタルコストが大幅に削減され、多くの小規模農家が正式な機械化慣行を採用するよう促されました。デジタルプラットフォームが追加の州や言語に拡大するにつれて、賃貸機械群に帰属するアフリカ農業用トラクター機械市場規模はシェアを拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ナイジェリアは最大の地域であり、ナイジェリアの補助金設計がすべての地方政府区域でトラクターへのアクセスを義務付けているため、2025年のアフリカ農業用トラクター機械市場シェアの38.6%を占めました。ナイジェリアのナイラが2024年初頭の比較的安定した水準から2025年までに大幅に下落したことで、輸入業者に多大な課題をもたらしました。これらの課題には、輸送中の在庫の価格調整の必要性が含まれていました。この状況により、前年同期比で機械登録台数が大幅に減少しました。カノ、カドゥナ、ベヌエなどの主要農業地域における米とトウモロコシの栽培は、農家のキャッシュフローを安定させる最低保証価格などの政策に支えられ、機械購入の主要な原動力となっています。Hello Tractorは現地で相当数のユニットを運営し、比較的小規模な農地を管理する小規模農家の間での従量課金制モデルの採用を促進しています。

ケニアは2031年にかけてCAGR5.4%という最速の複合成長率を記録すると予測されており、郡の機械化ハブと種子廃棄を削減するGPS誘導トラクターに依存する輸出主導型園芸業が成長を牽引しています。同国の気候スマート農業フレームワークは保全耕起キットへの資金を誘導し、政策の継続性を強調しています。タンザニアはVodacomのテレメトリーの恩恵を受けて稼働停止時間を削減しており、ガーナはインドのメーカーであるCaptain Tractorsを誘致し、高まる投資家の信頼を確認しています。南アフリカ農業研究評議会は、2024年から2025年にかけてムプマランガ州および北西州で実施されたトウモロコシ試験において、精密土地準備により肥料施用量が削減されたと報告しました。これにより商業農場は既存の機械群にGPS受信機と収量モニターを後付けするようになっています。

2021年に開始されたエジプトの新デルタ干拓プログラムは、指定農地面積当たり特定台数のトラクターを必要とし、注文増加につながりました。エジプトポンドの減価により、翌年数ヶ月間にわたって輸入ライセンスが一時的に停止されました。中国メーカーは柔軟な支払い条件と現地でのスペアパーツ供給を確保することで、アンゴラやブルキナファソなどのコスト重視市場で強固な地位を確立しています。残りはタンザニア、ザンビア、ジンバブエ、その他の市場から調達されており、バウチャープログラムと大規模農場プロジェクトがアフリカ農業用トラクター機械市場のベースライン成長を支えています。

規制環境

アフリカ農業用トラクター機械市場における規制は、各国の適合性評価制度と、機械化イニシアチブに紐づくプログラム主導の調達ルールが組み合わさって形成されている。ナイジェリアでは、連邦農業省傘下の国立農業機械化センター(NCAM)が、国内で製造される農機具および輸入農機具の国家基準への適合を試験・評価・認証しており、これがOEMの型式認証、ディーラーの書類要件、公共調達の適格性に影響を与えている。東アフリカでは、ケニアが国家農業機械化政策(2023年)を通じて方針を明確化しており、機械化開発と規制の実施枠組みを定めるとともに、保留中の立法作業(農業機械化法案のドラフトを含む)を進めており、サービス能力、オペレーター訓練、機材の適合性に関する期待をより明確に示している。

貿易および市場参入条件も、主要需要地において機材輸入に有利な方向へと変化している。2026年4月、ナイジェリアは2026年度の財政政策措置と関税改正を承認し、農業機械・機器(HS第84類、第85類、第90類)の輸入関税を5%から0%へ引き下げた。これによりトラクターおよび高度技術を要するインプルメントの陸揚げコスト経済性が直接的に改善された。さらに、ルワンダのRICAによる市場投入農業機械の登録・免許要件など、国別の技術規制による追加的なコンプライアンス層が存在するほか、アフリカ連合のSPS政策作業といった大陸レベルの政策枠組みが、科学的根拠に基づく管理の段階的な調和を促しており、これがスプレーヤーや残留物管理関連の散布実務に対する要求水準を間接的に引き上げている。

競争環境

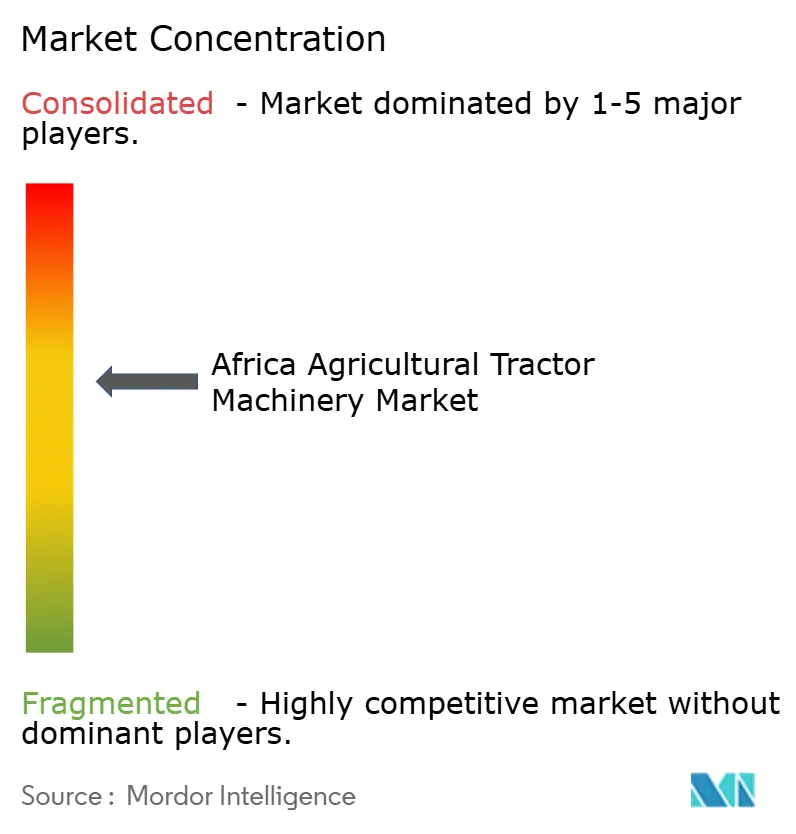

アフリカ農業用トラクター機械市場は中程度の集中度を示しています。上位プレーヤーであるDeere & Company、CNH Industrial N.V.、AGCO Corporation、Mahindra & Mahindra Limited、Kubota Corporationは2025年に市場の大きなシェアを集合的に保有しており、購買者に幅広いブランド選択肢と魅力的なファイナンスプランを提供しています。西洋ブランドはプレミアム市場ポジションを維持していますが、AGCO CorporationとHello Tractorの委託販売契約(支払いが前払いではなく稼働時間に基づく)などのイニシアチブにもかかわらず、小規模農家の間での価格競争力に課題を抱えています。Mahindra & Mahindra LimitedとKubota Corporationは西洋競合他社より低価格の中級モデルを提供し、ローン上限が購買力を制限し続けているナイジェリアとケニアで市場シェアを獲得しています。

中国メーカーのWeichai Lovol Intelligent Agricultural Technology Co., Ltd.(Weichai Power Co., Ltd.)およびZoomlion Heavy Industry Science and Technology Co., Ltd.は、現地組立ハブを活用して完成品輸入品よりも低価格を実現し、リードタイムを短縮しています。これらの施設はまた、受入国政府の工業化目標に沿った熟練雇用を創出しています。南アフリカのRovic & Leers (Pty) Ltd.やAgrimont Industrial Groupなどの地域プレーヤーは、アフターセールスの対応力を重視し、24時間以内に故障を解決するモバイルワークショップを展開しており、これは多国籍ディーラーが遠隔地で対応に苦慮するサービス差別化要因となっています。

アフリカ農業用トラクター機械市場における競争優位性は、すべての所得層に均一に機能豊富なプラットフォームを提供するのではなく、技術的進歩を顧客の支払い意欲に合わせる企業にますます有利に働いています。企業は異なる顧客セグメントの特定のニーズを満たすために提供内容を調整し、手頃な価格と関連性を確保することに注力しています。Yanmar Holdings Co., Ltd.などの中規模企業はサプライチェーンを合理化し、生産コストを削減してアフリカ市場への参入を促進しています。これらの企業は現地化戦略とパートナーシップを活用して市場プレゼンスを強化し、地域における農業用トラクター機械への高まる需要に対応しています。

アフリカ農業用トラクター機械産業リーダー

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府主導の機械化プログラムと国際金融機関(IFI)支援による実行体制により、対象市場は個人所有を超えて組織的なフリートアクセスへと拡大している。ナイジェリアは2026年2月に「Renewed Hope National Agricultural Mechanisation Programme」を開始し、専用の金融ファシリティに支えられた2,000台のトラクターと9,000点以上の精密農機具を展開しており、これが対応するインプルメント、オペレーター訓練、複数年にわたる部品・サービス提供への継続的な需要を生み出している。タンザニアは2026年2月に、10,000台のトラクター取得と1,000カ所のサービスセンター設立を柱とする10年戦略を採択し、OEMおよびディストリビューターが機材・スペアパーツ・稼働率保証を一括提供するサービスセンターモデルに参入する機会を後押ししている。

機械化サービスセンターへの移行はまた、供給能力とアフターサービス網の拡大を重視する新たなプロジェクトパイプラインおよび技術規模拡大プログラムとも整合している。アフリカ開発銀行は2026年6月29日にTAAT第3フェーズを開始し、農業技術の規模拡大に向けた追加資金を投入しており、プログラムが性能とデータ活用型の使用を規定する場合、精密対応機器および互換性のあるインプルメントへの需要を後押ししている。エチオピアでは、気候変動に強い小麦バリューチェーン開発(CREW)プロジェクトの下で、2026年7月にAfDB関連の機械化サービスセンター建設に関する調達通知が出されており、小麦栽培地帯において工房能力、技術者訓練、部品物流を現地化できるディーラーおよびOEMにとって短期的な空白領域が浮かび上がっている。通貨圧力と稼働率の制約に直面する市場全体において、機会は組み込み型金融、従量課金契約、既存フリートの改修・レトロフィット(GPS受信機、校正済みスプレーヤー)、リードタイム短縮と公共調達要件への適合性向上を図る現地組立・キッティング戦略に集中している。

最近の業界動向

- 2026年6月:ナイジェリア政府の公式声明で、John DeereのサブディーラーであるAGCOMS International Trading Limitedを通じて実施された先行の米ドル7,000万相当のNADF調達プログラムに関連する、5年間で10,000台のトラクター展開計画が改めて表明された。この更新は、トラクターおよび対応インプルメントに対する複数年にわたる需要見通しの継続性を強化するとともに、政府支援フリートに紐づく現地サポートインフラ拡充の根拠を強めた。

- 2026年2月:New Holland Agricultureは、Inchcape Kenyaと提携し、同社をケニアにおけるフルレンジの認定輸入・販売代理店に任命した。この動きは、地域内で最も急成長している機械化市場のひとつにおいて、販売チャネルとアフターサービス網の拡大につながり、拡張されたディーラーネットワークを通じたトラクターおよびインプルメントの供給拡大を後押ししている。

- 2025年6月:ヤンマーホールディングス株式会社は、ATC Comafriqueと提携し、西アフリカ16カ国において農業機械ポートフォリオの販売・サービスを拡大した。この販売・サービス網の拡大により、中出力トラクターおよび関連機械における競争が激化する一方で、稼働率制約が利用を制限している市場において部品アクセスとメンテナンス能力の改善が進んでいる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査手法において、市場にはアフリカ全域で農業用途に販売される農業用トラクター機械が含まれ、金額ベースで計上されるとともに、主要な圃場作業に使用されるトラクター装着型またはトラクター牽引型の機材を対象とする。

対象範囲の除外事項:本範囲は非農業用トラクター(建設用途など)を計上せず、また、価値を一貫して検証できない農場内サービスや非公式な中古取引の二重計上を回避している。

セグメンテーション概要

- 製品タイプ別

- 耕起・耕耘機械

- プラウ

- ハロー

- ロータリーカルチベーターおよびカルチベーター

- その他の機器

- 播種機械

- シードドリル

- プランター

- スプレッダー

- その他の播種機械

- スプレーヤー

- 牧草・飼料機械

- モアおよびコンディショナー

- ベーラー

- その他の牧草・飼料機械

- その他のタイプ

- 耕起・耕耘機械

- エンドユーザー別

- 小規模農家

- 中規模商業農場

- 大規模農園・農業持株会社

- 契約レンタル・賃貸機械群

- 地域別

- ナイジェリア

- 南アフリカ

- ケニア

- エジプト

- エチオピア

- アフリカその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、仮説をフィールド検証にかける前に現実的な指針を設定するために用いられた。アフリカのトラクター機械については、機械化の方向性と作付カレンダーが機材需要に与える影響を説明する公開情報源、例えばFAOSTAT、世界銀行の各種指標、UN Comtradeの貿易統計、各国の農業省・統計局、および入手可能な範囲での税関・関税表を活用した。

また、企業の年次報告書、投資家向けプレゼンテーション、業界団体の刊行物、信頼性の高い報道機関の記事を確認し、製品構成と流通パターンの変化を追跡した。並行して、企業財務情報に特化した有料サブスクリプションおよび出荷単位の貿易データベースを選択的に利用し、主要な機材カテゴリーについて収益レンジおよび輸入シグナルを相互検証した。このリストは網羅的なものではなく、本調査の実施過程では、データ収集、検証、明確化のために他の多数の公開情報源および有料情報源も利用された。

一次インタビューおよび調査

一次調査は、異なる農場規模において、トラクター関連のインプルメントが実際にどのように購入・使用されているかを検証し、その上でモデルに用いる価格設定と更新サイクルを検証することに焦点を当てた。アフリカ全域の主要需要地において、OEM側の関係者、ディストリビューター・ディーラー、大規模農場、機械化サービス提供事業者、業界アドバイザーなど、多様な関係者にヒアリングを行った。これらの情報を用いて、公開情報の不足を補い、最終的な前提条件セットを確定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):12% | |

| ミドル層:51% | 機能/部門責任者:33% | |

| 中小規模事業者:17% | マネージャー:55% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方のロジックを用いて構築されており、総計が現実的な需要シグナルと整合し、供給側の計算と照合可能な状態を保つようにしている。まず、アフリカ特有の機械化指標、すなわち耕作対象の農地面積、主要作物の作付面積の変化、トラクター普及の方向性、インプルメントの輸入依存度、整地・散布作業の季節的タイミングなどを用いて、トップダウンの需要プールを再構築した。その後、選択的なボトムアップ推計を実施し、機材種類別のサンプル台数に一般的なディーラー価格帯を乗じた上で、チャネル確認と輸入価格レンジを用いて調整した。

モデルを実用的なものとするため、いくつかの市場特性を中核的なインプットとして扱った。これには、馬力構成の方向性(インプルメントの牽引に影響)、サービスを通じた機械化の普及度、耕起・播種機材の平均的な更新行動、輸入品と現地組立品の比率(実現価格に影響)が含まれる。国別データが欠落している場合は、農業気候条件および農場構造が類似する国々からの代替比率でギャップを補い、その後インタビューを通じて再検証した。

予測には、単純な回帰分析の上にシナリオ分析を重ねる手法を用いた。主な推進要因は、農業機械化政策の推進、機材購入に対する信用供与の可否、作物価格に対する見方、輸入コストの妥当性(通貨および関税)であった。前提条件は、想定される台数と価格推移が調達サイクルにおいて実際に観察されているものと一致することを専門家が確認した後にのみ確定した。

データ検証と更新サイクル

三角検証は、輸入数量・金額、可視化されたディーラー活動、公共政策文書における農業機械化に関する言説との整合性など、独立したシグナルとモデル化された総計を照合することで行った。国別または製品タイプ別の外れ値は精査され、数値の方向性に疑問がある場合は、推進要因の前提を見直し、回答者セットに再連絡して差異の要因を確認した。

承認前には、単位経済性や成長推移に関する論理チェックを含む複数段階の社内レビューを実施し、モデルが非現実的な普及急増を示唆しないようにしている。レポートは毎年更新され、関税変更、大規模な補助金プログラム、機材の購入可能性に影響する急激な通貨変動など、重大な事象が発生した場合には随時更新が行われる。納品前には、最新の公開情報およびフィールドノートが反映されていることを確認するための最終チェックが行われる。

Mordor Intelligenceによるアフリカ農業用トラクター機械市場規模と他の公表推計値との比較

アフリカのトラクター機械について、複数の異なる市場規模の推計値が公表されているのは通常のことであり、これは情報源によって対象とする製品、価格レイヤー、卸売と小売のいずれの評価時点を用いるかが必ずしも一致しないためである。差異はまた、推計が新規販売のみを重視しているか、あるいは規模での検証が困難なサービス型機械化や非公式チャネルを混在させているかによっても生じる。

一部の外部データは、トラクターを単独の製品として捉えており、多くの場合、インプルメントに関する可視性が限定的なまま、トラクターの生産者または輸入業者の収益を反映したより広範な総額を報告している。Mordor Intelligenceのモデルでは、価値はトラクター関連機械カテゴリー(耕起、播種、散布、飼料関連機材など)を中心に構築されている。総計は輸入シグナルとフィールド検証済みの価格レンジを用いて制約されており、隣接するトラクター単体の値がこの範囲に混入することはない。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.36 B (2025) | |

| 貿易データ発行元A | USD 7.80 B (2024) | トラクターのみを対象とする定義を用い、生産者または輸入業者の収益レベルで市場を評価しており、小売マージンを除外し、スプレーヤーや播種機具などのインプルメントカテゴリーは含まれていない。 |

| 地域コンサルタンシーB | USD 5.40 B (2025) | アフリカのトラクター市場全体として報告されており、農業用と広範なトラクタークラスが混在する場合があり、通常はトラクター装着型機械の種類を区分していないため、より大きな見出し数値となる傾向がある。 |

差異は主に、何を計上対象とし、どの価格レイヤーで評価しているか、そしてそれらの選択が各国間でどれだけ一貫して検証されているかに起因している。製品範囲をインプルメントカテゴリーに紐づけた上で、想定される総計を貿易データおよびインタビューに基づく価格帯と照合することで、この推計値は購入者が妥当性を検証できる、再現可能な入力データにまで遡ることができる状態を維持している。

レポートで回答される主要な質問

2031年のアフリカ農業用トラクター機械市場の予測値は?

市場は2031年までに32億6,000万米ドルに達すると予測されています。

2026年から2031年にかけての市場成長率は?

市場は2026年から2031年の予測期間にわたってCAGR4.79%で成長すると予測されています。

現在最大の市場シェアを持つ製品タイプは?

耕起・耕耘機械が2025年に41.6%のシェアでトップとなっています。

最も急速に拡大しているエンドユーザーセグメントは?

契約レンタル・賃貸機械群は2031年にかけてCAGR4.9%で成長すると予測されています。

最終更新日: