チーズパウダー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチーズパウダー市場分析

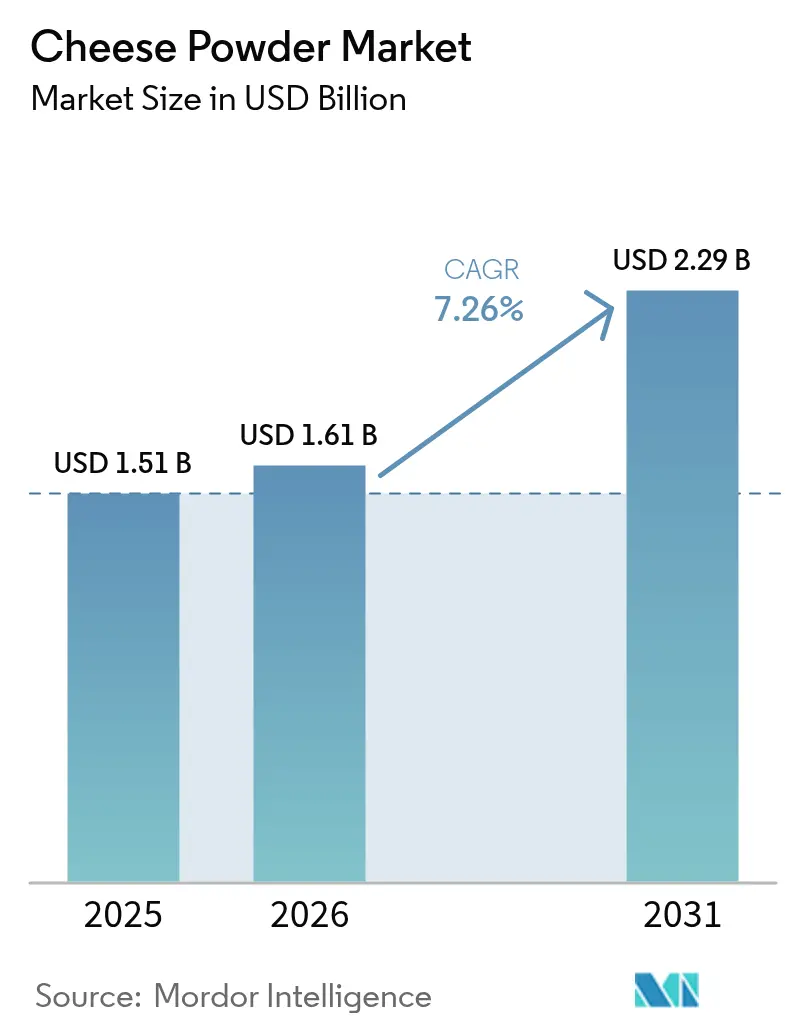

チーズパウダー市場規模は2025年に15億1,000万米ドルと評価され、2026年の16億1,000万米ドルから2031年には22億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に7.26%のCAGRで成長する見込みです。メーカーが不安定な乳製品価格と常温保存可能で風味豊かな原材料のバランスを取る中、需要は増加しており、フードサービスチェーンは人件費と冷蔵コストを削減するためにパウダー形態を採用しています。北米は数十年にわたるスナック調味料インフラのおかげでリーダーシップを維持していますが、アジア太平洋での生産能力増強は、多国籍クイックサービスレストランが地方都市に進出するにつれて地域での普及を加速させるでしょう。静電気式およびパルス噴霧乾燥における技術的ブレークスルーにより、繊細な硫黄揮発性物質が保護され、熟成パルメザンやブルーチーズパウダーなどのプレミアム用途が拡大しています。一方、人工着色料を天然アナトーや酵素改質ベースに置き換えるクリーンラベル再処方は、健康志向の消費者に対応し、持続的な価値成長を支えています。

主要レポートのポイント

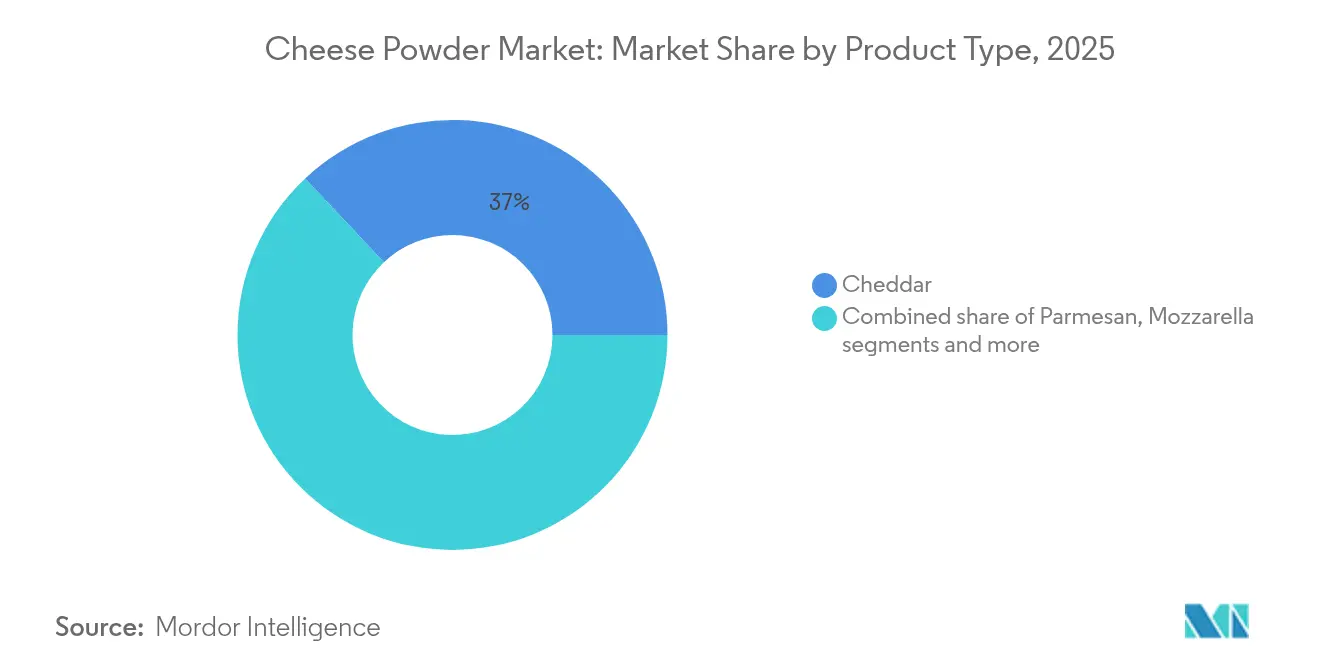

- 製品タイプ別では、チェダーが2025年のチーズパウダー市場シェアの37.08%をリードし、一方モッツァレラは2031年までに最速の9.89% CAGRを記録すると予測されています。

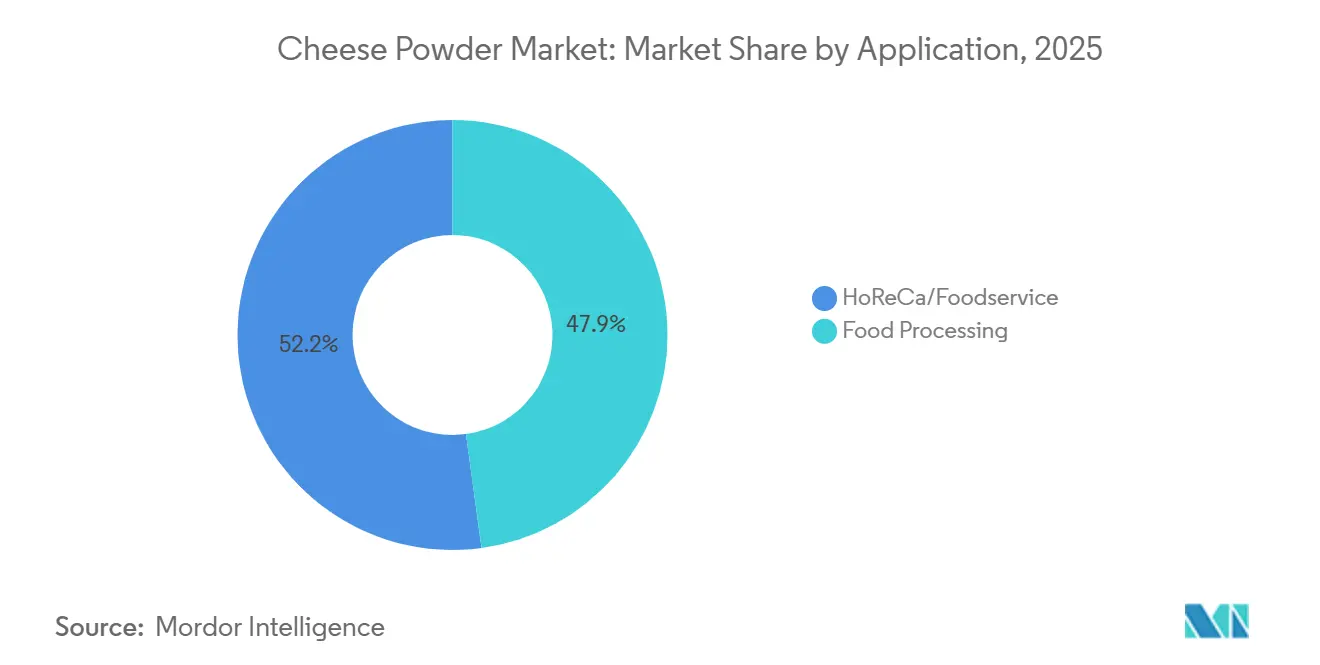

- 用途別では、HoReCa/フードサービスが2025年のチーズパウダー市場で52.15%の収益シェアを獲得し、一方食品加工は2031年まで7.84% CAGRで拡大すると予測されています。

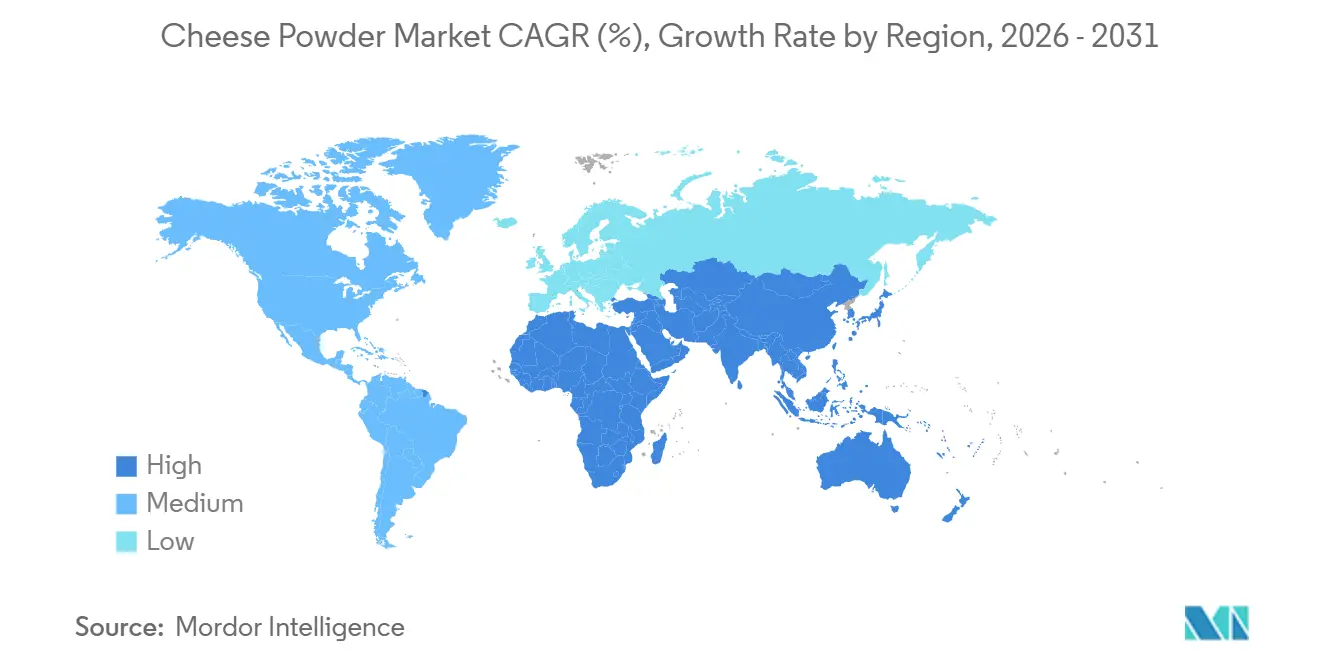

- 地域別では、北米が2025年の売上の36.24%を占め、アジア太平洋は2026年~2031年の間に8.91% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチーズパウダー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性食品とスナックへの需要増加 | +1.8% | 北米とアジア太平洋の都市部に集中したグローバル | 中期(2~4年) |

| フードサービスおよびHoReCa業界利用の拡大 | +1.5% | アジア太平洋が中核、中東・南米への波及 | 中期(2~4年) |

| 長い賞味期限と保管の容易さによるメリット | +0.9% | コールドチェーンインフラが断片化した新興市場を中心としたグローバル | 長期(4年以上) |

| 乾燥技術と風味保持における技術的進歩 | +1.2% | 北米と欧州、アジア太平洋への技術移転を伴う | 長期(4年以上) |

| クリーンラベルと天然処方のトレンド | +1.0% | 北米と欧州、アジア太平洋都市部での早期採用 | 短期(2年以内) |

| ソース、ディップ、ベーカリー用途での採用拡大 | +0.8% | 北米と欧州のベーカリーセクターが牽引するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性食品とスナックへの需要増加

利便性食品とスナックへの需要増加は、チーズパウダー市場の重要なドライバーであり、メーカーはレディミール、セイボリースナック、ソース、調味料ブレンドにチーズパウダーをますます取り入れ、風味、食感、栄養的魅力を高めています。チーズパウダーは汎用性が高く、常温保存可能で使いやすい原材料であり、スナックメーカーが生チーズに頼ることなく一貫した味とクリーミーなプロファイルを提供できるようにし、大量生産と長い賞味期限をサポートします。2024年のIFIC食品・健康調査によると、アメリカ人の約4人に3人が少なくとも1日1回スナックを食べており、73%が毎日スナックを消費し、14%が1日3回以上スナックを食べており、便利で風味豊かなオンザゴー食品オプションへの消費者の嗜好の高まりが浮き彫りになっています[1]出典:Food Insight、「2024年IFIC食品・健康調査」、foodinsight.org。このトレンドにより、メーカーはチーズ風味のチップス、ポップコーン、調味料ミックス、ミールキットを革新し、粉末チーズ原材料への需要をさらに高めています。

フードサービスおよびHoReCa業界利用の拡大

フードサービスおよびHoReCa(ホテル、レストラン、ケータリング)業界の拡大は、チーズパウダー市場の主要ドライバーであり、これらのセクターはキッチン業務を合理化し、一貫した製品品質を確保するために汎用性の高い常温保存可能な原材料にますます依存しています。チーズパウダーは生チーズに代わる便利でコスト効率の高い代替品を提供し、シェフやフードサービス事業者が冷蔵や急速な腐敗の課題なしに、ソース、スープ、焼き菓子、スナックトッピングなど幅広いメニューアイテムを作成できるようにします。クイックサービスレストラン、カジュアルダイニングチェーン、ケータリングサービスの増加により、保管、計量、大量生産への統合が容易な原材料への需要が高まっています。さらに、HoReCaセグメントにおける標準化されたレシピと分量管理された調理の採用は、店舗全体で風味の一貫性を維持するための粉末チーズの必要性をさらに強化しています。

長い賞味期限と保管の容易さによるメリット

長い賞味期限と保管の容易さは、チーズパウダー市場の重要なドライバーであり、これらの特性により食品メーカーとエンドユーザーの両方にとって非常に便利な原材料となっています。生チーズとは異なり、チーズパウダーは冷蔵を必要とせず、生産、流通、小売チャネル全体の保管コストを削減し、物流を簡素化します。延長された常温保存安定性により、メーカーは腐敗のリスクなしに大量の製品を生産、輸送、保管でき、年間を通じた需要に対する安定した供給をサポートします。パウダー形態はまた、ソース、スナック、調味料、レディミールへの正確な分量と容易な統合を可能にし、産業用とフードサービス用途の両方で業務効率を向上させます。これらのメリットは、コールドチェーンインフラが限られた市場や、コスト効率の高い原材料ソリューションを求める小規模生産者にとって特に価値があります。

クリーンラベルと天然処方のトレンド

クリーンラベルと天然処方のトレンドは、チーズパウダー市場の成長を促進しており、消費者が透明性が高く、最小限に加工された、認識可能な原材料を含む製品をますます求めています。メーカーは、スナック、ソース、レディミールなどさまざまな用途で味と機能性を維持しながら、人工香料、着色料、保存料を避けたチーズパウダーを開発することで対応しています。CBI外務省の調査によると、クリーンラベル製品は2025年と2026年にポートフォリオの70%以上を占めると予測されており、2021年の52%から増加し、天然で信頼できる製品処方への強いシフトを反映しています[2]出典:CBI外務省、"どのようなトレンドが機会を提供するか、" cbi.eu。このトレンドは、消費者の本物志向とシンプルさへの期待に沿った乳製品由来または植物性チーズパウダーの使用を促進します。クリーンラベルのポジショニングはブランドの信頼性を強化するだけでなく、健康、ウェルネス、持続可能性に関連するマーケティング訴求をサポートします。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳製品原材料価格の変動 | -1.2% | 輸入依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| ナトリウムおよび脂肪含有量に関する健康上の懸念 | -0.7% | 北米と欧州、アジア太平洋都市部で台頭 | 中期(2~4年) |

| 厳格な食品安全および規制遵守 | -0.5% | EUとインドで執行が強化されたグローバル | 長期(4年以上) |

| サプライチェーンの混乱と原材料不足 | -0.8% | 南半球の輸出市場に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳製品原材料価格の変動

乳製品原材料価格の変動は、チーズパウダー市場に対する重大な制約を表しており、生産コストが牛乳、ホエイ、チーズカードなどの商品と密接に結びついており、これらは季節的な変動、気象イベント、貿易政策の変化に非常に影響を受けやすいです。これらの価格変動は、スナック、ソース、レディミールに使用される粉末チーズの大規模生産において、特にメーカーの利益率に直接影響します。米国農務省のデータによると、米国のチェダーブロック価格は2025年初頭に1ポンドあたり平均1.85米ドルとなり、2024年の1.62米ドルから上昇しており、これは酪農場の統合と全国的な牛群数の減少による牛乳供給の逼迫によって引き起こされています[3]出典:米国農務省、「アメリカの農家を第一に」、usda.gov。このような変動は、フードサービス事業者と小売ブランドの両方にとって製品コストの増加につながり、価格戦略と製品のアクセシビリティに影響を与える可能性があります。メーカーは安定した生産を維持するために、調達計画を頻繁に調整し、市場変動に対してヘッジし、または代替サプライヤーを探索する必要があります。

ナトリウムおよび脂肪含有量に関する健康上の懸念

ナトリウムおよび脂肪含有量に関する健康上の懸念は、チーズパウダー市場に対する顕著な制約をもたらしており、消費者と規制当局が加工食品の栄養品質をますます精査しています。チーズパウダー、特に全脂肪チーズから派生したものは、心血管リスクやその他の食事関連の健康問題と関連する飽和脂肪とナトリウムの高い含有量を含む可能性があります。肥満、高血圧、心臓病に対する意識の高まりにより、消費者は高ナトリウム・高脂肪製品の摂取を制限するようになり、従来のチーズ風味原材料への需要に影響を与えています。そのため食品メーカーは、スナック、ソース、レディミールなどの用途で味、食感、機能性を変える可能性のある低脂肪または低ナトリウム代替品への製品再処方を迫られています。これらの懸念は、生産者が健康志向のトレンドに準拠する必要性と風味への消費者の期待のバランスを取る中で、市場成長を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スナックインフラに根ざしたチェダーの優位性

チェダーは2025年の世界チーズパウダー市場シェアの37.08%を占め、カテゴリー内の支配的なセグメントとして確立されました。その主導的な地位は、主に小売とフードサービスチャネルの両方にわたる広範な消費者の親しみやすさと強い嗜好によって支えられています。チェダーチーズパウダーは、その鋭い風味プロファイルと汎用的な機能性から、スナック調味料、レディミール、ベーカリー製品、ソース、利便性食品に広く使用されています。このセグメントは、特にフレーバーチップス、ポップコーン、パスタミックス、インスタントミールキットにおける加工・包装食品用途での強い需要から恩恵を受けています。さらに、メーカーは一貫した味、安定した賞味期限、大規模生産プロセスとの互換性からチェダーパウダーを好んでいます。

モッツァレラチーズパウダーは2031年まで9.89%のCAGRで拡大すると予測されており、市場で最も成長の速いセグメントとなっています。この加速した成長は、主にイタリアンスタイルの料理、特にピザ、パスタ、焼き料理の世界的な人気の高まりに起因しています。粉末形態で本物のモッツァレラ風味を再現する利便性食品への需要の増加が、セグメントの拡大をさらに支えています。モッツァレラパウダーは、進化する消費者の味の嗜好に応えるために、レディトゥクックミックス、調味料ブレンド、スナックコーティングにますます取り入れられています。さらに、新興経済国における急速な都市化と食習慣の変化が、モッツァレラベースの風味を特徴とすることが多い西洋スタイルの食品製品の消費増加を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:HoReCaのリーダーシップに迫る食品加工

HoReCaチャネルは2025年のチーズパウダー市場収益の52.15%を生み出し、クイックサービスレストランや施設向けケータリング業者からの大量購入によって牽引されました。これらの企業は、保管安定性と一貫したメニュー品質を維持する能力からチーズパウダーを評価しています。この原材料はキッチン業務の合理化、廃棄物の削減、複数の店舗にわたる均一な味の維持に役立ちます。ただし、セグメントの成長は経済サイクルにおける消費者の来店数の変動により緩やかになっています。

食品加工セグメントは7.84%のCAGRで成長し、HoReCaの成長率を上回ると予想されています。この成長は、特にリモートワーカーの間での冷凍エントレ、スープ、ソース、常温保存可能なミールキットへの需要増加によって牽引されています。このトレンドは、中間所得世帯における便利でタンパク質豊富な包装食品への消費者嗜好の高まりを反映しています。中小規模のプロセッサーは、製品開発サイクルの短縮から恩恵を受けながら、地域の調味料やインスタントヌードルにチーズパウダーを取り入れています。ベーカリーセクターは、製品の食感を維持しながらビスケットにチェダーやパルメザンの風味を加えるために、この原材料の耐熱安定性を活用しています。レディミールメーカーは、本物のピザ風味を持つプレミアム製品を作るために、モッツァレラパウダーと乾燥バジルを組み合わせています。植物性食品メーカーは、フレキシタリアン消費者にアピールするために野菜原材料とチーズパウダーを使用しています。このシフトはチーズパウダー市場の状況を大幅に再形成するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界チーズパウダー市場をリードし、総市場シェアの36.24%を占めました。この地域のリーダーシップは、特に米国とカナダにおける加工食品と利便性食品の強い消費によって支えられています。フレーバースナック、レディミール、包装食品製品への高い需要が、複数の用途にわたるチーズパウダーの大幅な使用を引き続き促進しています。確立された食品加工産業と高度な流通ネットワークの存在が、地域市場への浸透をさらに強化しています。さらに、北米の消費者はチーズベースの風味、特にチェダーとスペシャルティブレンドへの強い嗜好を示しており、製品革新とポートフォリオ拡大を促進しています。

アジア太平洋はチーズパウダー市場で最も速い成長を記録すると予測されており、2031年まで8.91%のCAGRで拡大します。この地域の成長は主に急速な都市化、可処分所得の増加、西洋的な食習慣の採用拡大によって牽引されています。クイックサービスレストランチェーンの拡大とベーカリー、スナック、利便性食品製品の消費増加が需要に大きく貢献しています。中国、インド、日本、東南アジア諸国などの国々では、チーズ風味のスナックとレディトゥクックミールの人気が高まっています。さらに、現代的な小売形態と電子商取引プラットフォームの浸透拡大が、都市部および準都市部全体での製品アクセシビリティを向上させています。

欧州は、強力な乳製品生産能力とチーズベース製品への確立された消費者嗜好に支えられた、成熟しながらも着実に拡大するチーズパウダー市場を代表しています。この地域は、発達した食品加工セクターとベーカリー、スナック、レディミールセグメントからの安定した需要から恩恵を受けています。南米は、ブラジルやアルゼンチンなどの国々における都市人口の拡大と加工食品消費の増加によって牽引され、緩やかな成長を経験しています。一方、中東・アフリカ地域は、可処分所得の増加、若い人口の増加、小売インフラの拡大により、有望な市場として台頭しています。利便性食品と西洋スタイルのファストフードチェーンの採用増加が、これらの地域でのチーズパウダー製品への需要増加に貢献しています。

規制環境

チーズパウダーメーカーは、乳製品の規格基準、添加物規則、予防的食品安全システムの中で事業を行っており、これらは主要市場全体における成分表示、加工助剤、ラベリングを形作っている。米国では、チーズおよび関連チーズ製品に関するFDA規格(21 CFR Part 133)が名称と定義の慣例を定めており、一方でリステリア菌(Listeria monocytogenes)などの病原体に対する対応は、プロセスチーズ分野を含む乳製品向けFDAコンプライアンス・ポリシー・ガイド555.320に反映されている。

規制変更とトレーサビリティ要件は、コンプライアンス上の活発な変動要因である。2025年7月、米国FDAは乳製品に関する18の規格基準の廃止を提案し、配合や表示におけるチーズ由来成分の記載方法に影響を与えうる規格の簡素化を図った。FSMAのもと、ソフトチーズなどの製品はFDAフードトレーサビリティリストに掲載されており、2026年2月に更新されたFDAトレーサビリティガイダンスは、対象カテゴリーに関連する原材料や完成食品に対する記録保持の期待値を高めた。インドでは、FSSAIが2025年6月にチーズパウダーの規格草案を発表し、国内産および輸入チーズパウダーに対するより明確な規格枠組みを追加し、既存の食品規制との品質・表示の整合性を強化した。

バリューチェーン分析

チーズパウダーのバリューチェーンは、乳の調達と一次乳製品加工(乳、カード、チーズの製造)から始まり、次に原材料変換工程に進み、ナチュラルチーズが粉砕され、水と乳化塩とともに加熱溶解されて乳化物を形成する。パスチャライズ後、この乳化物は噴霧乾燥されて粉末となる。原材料には、スターター、酵素(キモシンなど)、乳化塩、固結防止剤(許可されている場合)、水分・酸素への露出を抑えるための包装材も含まれる。

生産経済性は、乳製品コモディティの価格変動と、スプレードライヤーなどの資本集約的な乾燥設備へのアクセス、また多くの工場における二段階乾燥システムによって左右される。これらの工程は、粒子サイズ、流動性、風味保持に影響を与え、スナック、調理済み食品、ソース用途において重要となる。下流では、粉末は原材料流通業者や直接のB2Bチャネルを通じて食品加工業者やHoReCa購買者に流通し、そこでの性能要件はスナックコーティングへの付着性、ソースへの分散性、一定した風味の強さに重点が置かれる。物流と保管も敏感な要素であり、完成した原材料は生チーズに比べて保存性が高いものの、熱と湿気には依然として脆弱であるため、管理された倉庫保管と堅牢な包装が品質保持のために重要となる。コンプライアンスとガバナンスはチェーン全体に及び、米国供給向けのFSMAサプライヤー検証、一部の加工助剤や酵素に対するGRAS認可経路、そして欧州のプロセスチーズ・エコシステム内でASSIFONTEが関与するような地域的な規格設定や貿易促進の取り組みなどが含まれる。

競合状況

チーズパウダー市場は中程度に断片化されています。Fonterra、Kerry Group plc、Lactosan A/Sなどの世界的な乳製品大手は垂直統合戦略を採用し、牛乳の収集から完成粉末の生産まですべてを監督しています。このアプローチはコスト変動の管理とトレーサビリティの確保に役立ちます。噴霧乾燥設備の資本集約的な性質が参入障壁をもたらす一方、中規模の地域企業は産地ベースの風味や宗教的認証などの専門的な提供物でニッチを開拓しています。業界における技術競争は、香気保持のためのマイクロカプセル化、ナトリウム削減、排出量と運営コストを削減するエネルギー効率の高い乾燥システムなどの革新に集中しています。

最近の戦略的動向は、業界内の競合状況と能力強化を浮き彫りにしています。2024年12月、Fonterraは倉庫施設への1億5,000万米ドルの投資で原材料事業を強化し、26,000トンのチーズ保管能力を追加しました。2024年、Leprino FoodsはFooditiveと提携して精密発酵カゼインを先駆け、酪農排出量の削減とタンパク質調達の多様化を目指しました。エネルギー効率競争を激化させるEUの炭素価格規制に対応して、企業はヒートポンプ乾燥機と太陽光統合蒸発器への投資を行っています。

小規模生産者は、より豊かなうま味風味のための酵素改質パウダーを革新し、低脂肪代替品を開発しています。米国では、地域の協同組合が集まってIntegrated Dairy Ingredientsを形成し、rbSTフリーのスペシャルティパウダーを共同でマーケティングしています。これらの動きはチーズパウダー市場の競合ダイナミクスを再形成しています。急成長するスナックとレディミールセクターの機会を狙う企業は、成功が技術的な卓越性、安全なサプライチェーン、厳格な規制遵守にかかっていることを認識しています。

チーズパウダー業界リーダー

Lactosan A/S

Land O'Lakes Inc.

Kerry Group PLC

Fonterra Co-operative Group Limited

Royal FrieslandCampina N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品開発の空白領域は、クリーンラベル機能性と工程の簡素化を中心に形成されつつあり、特にカルシウム封鎖塩への依存を減らしながら乳化性、風味放出性、分散性を維持する配合が注目されている。チーズパウダーに関する技術文献やプロセスロードマップは、pH調整、均質化、バターミルクパウダーやカゼインナトリウムといった乳製品成分を含む代替戦略を示しており、これらの再配合努力はナトリウム管理やラベルの透明性と整合している。スナック、ベーカリー、押出成形の購買者にとっては、高温に耐え、一定の付着性を発揮するエンジニアードパウダーが、工程全体を再設計せずに風味システムを再配合する実用的な手段となる。

このカテゴリーの活動は、より広範なポートフォリオやプラントフォワードの用途にも拡大している。2026年4月、Bluegrass Ingredientsは複数の乳製品ベースのタイプ(チェダーやパルメザンを含む)にわたってチーズパウダーの品揃えを拡大し、ベーカリーおよびスナック押出用途の高温安定性を訴求する植物性のVegan Cheezオプションを導入し、用途特化型パウダーおよび伝統的製品と代替製品にまたがるハイブリッドポートフォリオへの需要を反映した。同時に、植物性料理におけるうま味・こく味増強に関する業界・学術的研究は、ソース、調理済み食品、調味システムにおけるチーズパウダー使用の機会を支えており、メーカーは冷蔵乳製品取り扱いの複雑さを加えずに味と口当たりを改善しようとしている。

最近の業界動向

- 2026年7月:Land O'Lakes, Inc.は、カリフォルニア州テュラーの施設における高付加価値乳タンパク質生産能力の拡張投資を発表した。追加された原材料生産能力は、乳製品ベース用途向けの下流配合の柔軟性を支え、パウダーや調味料向けにチーズ由来成分を調達するメーカーの供給選択肢を強化する。

- 2025年7月:Daiya Foodsは、Oat Creamブレンドを使用したChipotle Cheddar ShredsとPepper Jack Slicesを発売し、北米の小売における取扱いを拡大した。この展開は、力強い風味プロファイルと植物性ポジショニングが、加工食品やスナックにおける粉末チーズ風味調味料への隣接需要とチーズフレーバー革新に引き続き影響を与えていることを示している。

- 2024年4月:Butter Buds Inc.は、低添加率でチェダーフレーバーを実現するために設計された粉末原材料、Cheese Buds Simple Cheddar Cheese Concentrateを発表した。この種の濃縮パウダーは、食品加工業者のコスト効率最適化を支えつつ、簡素化された成分表示によるクリーンラベル再配合アプローチとも整合している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、産業用食品製造およびフードサービス用途向けに食品原材料として販売されるチーズパウダーから生じる収益として定義され、主要地域全体、米ドルベースで示される。

対象範囲外:フレッシュチーズおよびブロックチーズ、チーズ以外の風味調味料、およびチーズパウダーの最初の販売時点を超える小売レベルのマークアップは除外する。

セグメンテーション概要

- 製品タイプ別

- チェダー

- パルメザン

- モッツァレラ

- ブルーチーズ

- その他のタイプ

- 用途別

- 食品加工

- ベーカリー・菓子

- 乳製品

- スープ・ソース・調味料

- レディミール

- その他の用途

- HoReCa/フードサービス

- 食品加工

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- トルコ

- モロッコ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、まずチーズパウダーの供給・需要状況の基盤を固めることから始まる。このカテゴリーは、より広範な乳製品・チーズ加工サイクルに従う傾向があるためである。USDAの乳製品データ、Eurostatの生産統計、FAOの食品バランス情報、主要国の国家統計ポータルを含む公開の生産・価格データを確認し、それらの傾向を加工食品生産のトレンドに対応させた。

これらの数値を市場モデリングに活用できるようにするため、UN Comtradeや税関ダッシュボードなどの貿易フローや原材料移動の指標、また乾燥形式や機能性能について論じる業界団体のウェブサイトや査読済み食品科学論文も参照した。企業の開示資料、投資家向け説明資料、信頼できる報道は、生産能力拡張、流通の重点、用途需要の変化を検証するために用いた。必要に応じて、企業財務・インテリジェンス、ニュース・財務データ、輸出入出荷レベルのデータベースの有料サブスクリプションを用いて、量と価格の方向性を相互確認した。これらのソースは例示にすぎず、入力を確認し、ギャップを明確にするために追加の公開資料および有料資料も参照した。

一次インタビューおよび調査

一次調査は、直接観察が難しい机上調査の前提、特に用途別のミックス、典型的な契約価格の動き、顧客がチーズの種類や形式をどれほど速く切り替えるかを検証するために用いられた。主要消費地域全体の原材料販売業者、食品メーカー、流通業者と面談し、地域別の需要指標や換算係数を最終的な合計値の確定前に確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):14% | アジア太平洋(APAC):42% |

| ミッドティア:52% | 機能・部門リーダー:32% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模プレイヤー:15% | マネージャー:54% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方の検証を組み合わせて構築されている。トップダウン側では、加工食品生産指標とチーズ加工指標を用いて、対応可能な原材料需要プールを再構築し、次にスナック、スープ・ソース、ベーカリー調味料、調理済み食品といった主要用途におけるチーズパウダーの浸透度によってフィルタリングする。

モデルの精度を保つため、地域・形式別のサンプル抽出した1kg当たり価格帯、流通チャネルの確認、開示がある場合のサプライヤー収益分割を含む選択的なボトムアップ推計によって合計値を裏付けている。モデルにおける実務上の入力には、乳固形分とチーズ生産のトレンド、チーズおよび乳製品原材料の貿易移動、コンビニエンスフードへの用途ミックスの移行、乾燥形式の選好(例:スプレードライ)、乳とチーズのコストに関連する価格動向の観測が含まれる。小規模国でボトムアップの可視性が不完全な場合は、検証済みの地域消費比率を適用し、輸入依存度や現地加工の存在を再確認することでギャップを処理する。

データ検証と更新サイクル

検証は複数回のパスを通じて行われ、モデルが観測可能な指標から逸脱しないようにしている。地域の加工食品生産の方向性、乳製品価格サイクル、貿易移動といった独立した確認事項と出力を比較し、大きな差異があれば承認前に調査する。

二次アナリストレビューは、用途ミックス、換算係数、地域価格設定など、感度の最も高い前提に異議を提起するために用いられる。本レポートは年次で更新され、乳製品コストの急激な変動や大規模な生産能力の変化といった重大事象が発生した場合には、随時更新が実施される。提供前には、アナリストが新たな確認を行い、クライアントが最新の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceのチーズパウダー市場規模

公表されているチーズパウダー市場の数値は、各発行元がチーズパウダー収益として何を含めるか、また価格をチェーン全体でどのように扱うかについて異なる判断をしているため、しばしば一致しない。最大の差異は通常、隣接する調味料ブレンドの範囲、使用される価格基準点(原材料レベル対後段チャネル価格)、そして予測年においてどの程度積極的に価格を前方に反映させるかから生じる。

一部の外部推定値は、より広範なチーズベースの風味システムや、包装食品の価格に近い下流価値を含んでいるようである。Mordor Intelligenceでは、値は定義された用途と地域全体で原材料として販売されるチーズパウダーに限定され、乳製品コストの指標やインタビューで収集した用途レベルの採用状況と照合されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.51 B (2025) | |

| グローバルコンサルティングA | USD 5.17 B (2025) | より広範なチーズベースの風味システムや後段チャネルの価格設定の前提を含むことが多く、これにより原材料レベルのチーズパウダー販売を超えて値が押し上げられることがある。 |

| 業界調査発行元B | USD 5.29 B (2025) | 価格基準と対象範囲は公開されている抜粋では明確に示されておらず、小売または銘柄商品化された包装食品の価格層が暗黙的に市場価値に含まれている場合、合計値がより高くなる可能性がある。 |

この比較は、差異の大部分が需要方向性についての見解の相違ではなく、製品と価格基準点がどれほど狭く定義されているかによって説明されることを示している。入力値を観測可能な乳製品および加工食品の指標に結び付け、インタビューを通じて重要な前提を確認することで、最終的な市場価値は再現可能な手順と明確な包含ルールに基づき追跡可能な状態を保っている。

レポートで回答される主要な質問

チーズパウダー市場の現在の価値はいくらですか?

市場は2026年に16億1,000万米ドルと評価され、2031年までに22億9,000万米ドルに達すると予測されており、7.26%のCAGRを反映しています。

どのチーズタイプが売上をリードしていますか?

チェダーパウダーは2025年のチーズパウダー市場シェアの37.08%をリードし、北米と欧州での確立された需要から恩恵を受けています。

モッツァレラパウダーが他の品種よりも速く成長しているのはなぜですか?

世界的なピザ消費とイタリア料理の広範な採用により、モッツァレラパウダーはチーズパウダー市場内で2031年まで9.89%のCAGRを達成しています。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋は都市化、可処分所得の増加、急速なQSR拡大によって牽引され、8.91%のCAGRを記録すると予想されています。

最終更新日: