市場スナップショット

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.29 十億米ドル |

| 市場規模 (2026) | 12.12 十億米ドル |

| 市場規模 (2031) | 15.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

市場概要

中央・東ヨーロッパ屋根葺き市場の規模は2025年に114.29ビリオン米ドルと評価され、2026年の121.2ビリオン米ドルから2031年には157.9ビリオン米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.43%です。

中央・東ヨーロッパ屋根葺き市場は、改正建物エネルギー性能指令(EPBD)によって形成されつつあります。同指令は非効率な建物の改修要件を厳格化し、2026年5月の施行以降、新築および大規模改修プロジェクトにおいてソーラー対応屋根設計を標準的な考慮事項としました。需要はまた、公共の熱改修プログラム、ニアショアリング主導の産業建設への広範なシフト、および地域各地で交換サイクルを短縮させているひょうや対流性嵐の頻発によっても支えられています。同時に、中央・東ヨーロッパ屋根葺き市場は、屋根職人不足、不均一な改修品質、鉄鋼およびビチューメン価格の変動性という持続的な実行上の課題直面しており、これらすべてが施工スケジュールと利益率の安定性に影響を与えています。競争は基本的な製品供給を超えて進化しており、軽量システム、迅速な施工、ソーラー互換性、および文書化されたコンプライアンスサポートを提供できるメーカーが、改修および新築プロジェクトの両方においてより明確な優位性を獲得しています。これにより、中央・東ヨーロッパ屋根葺き市場は、単純な交換サイクルが示唆するよりも強い中期的な機会を持つことになります。なぜなら、政策、気象リスク、および建物性能ニーズが今や同じ方向に動いているからです。

主要レポートのポイント

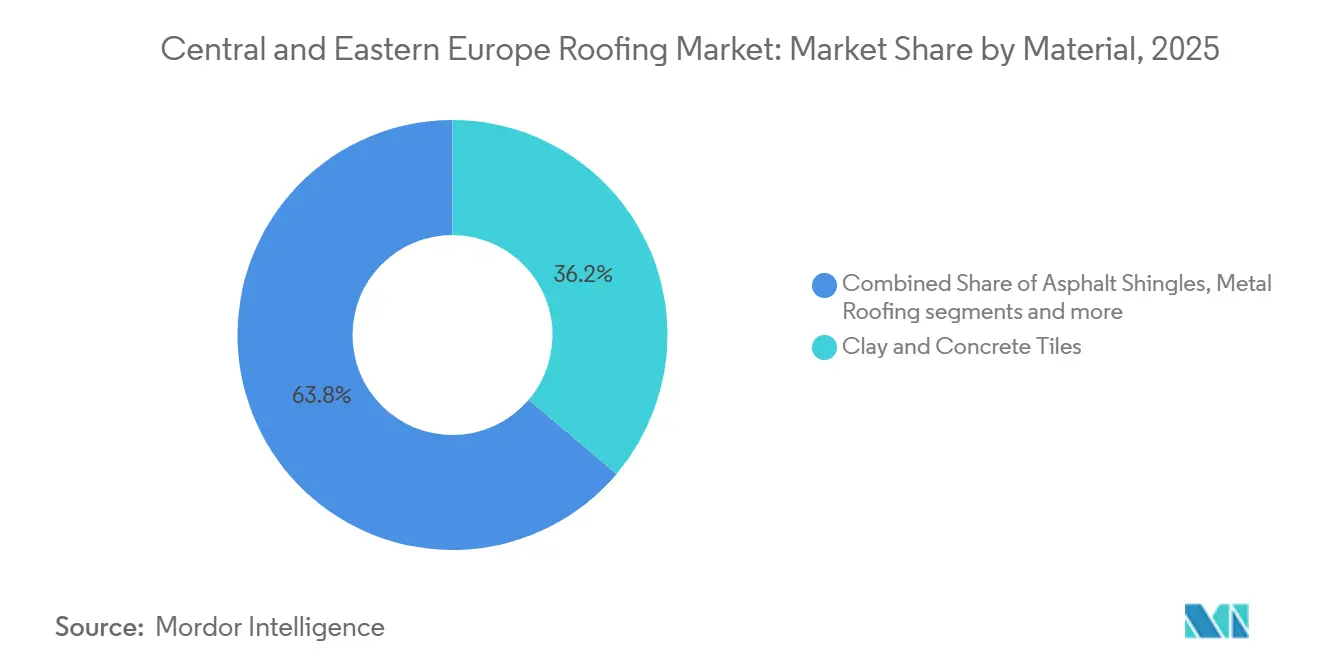

- 材料タイプ別では、粘土・コンクリートタイルが2025年に36.20%の市場シェアを占め、金属屋根葺きは2031年までに6.40%のCAGRで拡大すると予測されています。

- 建設タイプ別では、再葺き替えおよび交換が2025年の中央・東ヨーロッパ屋根葺き市場シェアの57.40%を占め、新築は2031年までに6.00%のCAGRで成長すると予測されています。

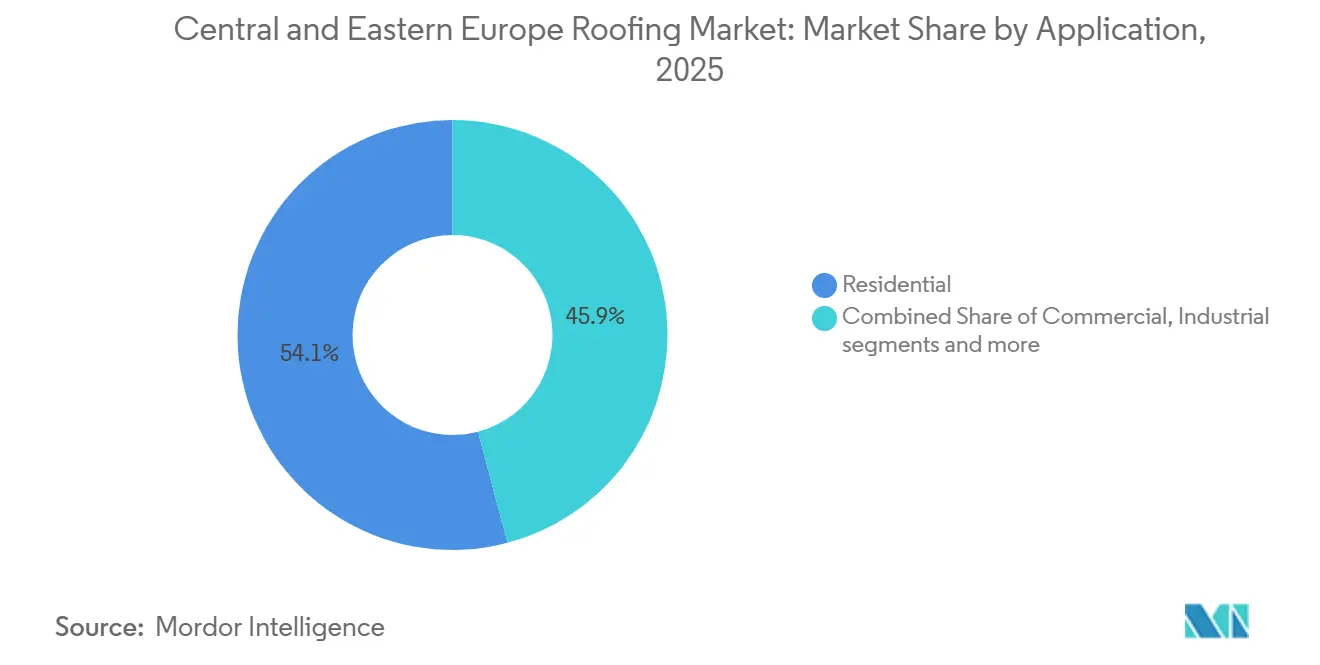

- 用途別では、住宅用が2025年の中央・東ヨーロッパ屋根葺き市場規模の54.12%を占め、産業用セグメントは2031年までに6.10%のCAGRで拡大しています。

- 地域別では、ポーランドが2025年の中央・東ヨーロッパ屋根葺き市場シェアの34.61%を占め、ルーマニアは2031年までに6.30%という最高の予測CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

主要市場トレンド

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EPBD主導による最低性能建物の深度改修 | +1.4% | EU全域、ポーランド、チェコ共和国、ハンガリー、ルーマニアに集中 | 中期(2〜4年) |

| 熱改修補助金による再葺き替え需要の支援 | +1.0% | ポーランド、チェコ共和国、ハンガリー | 短期(2年以内) |

| ニアショアリング主導の倉庫・軽工業屋根建設 | +0.9% | ポーランド、チェコ共和国、ハンガリー、ルーマニア | 短期(2年以内)〜中期(2〜4年) |

| 改修における軽量・迅速施工のための金属屋根葺き代替 | +0.6% | ポーランド、ルーマニア、その他中央・東ヨーロッパ | 短期(2年以内)〜中期(2〜4年) |

| ソーラー対応および屋上太陽光発電許可トリガーによる屋根システムアップグレードの増加 | +0.5% | EU全域、ポーランドおよびチェコ共和国で最も強い | 中期(2〜4年)〜長期(4年以上) |

| ひょうおよび対流性嵐被害による再葺き替えサイクルの加速 | +0.5% | ポーランド、チェコ共和国、ハンガリー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EPBDの改修義務が耐久的かつ政策に裏付けられた需要パイプラインを創出

中央・東ヨーロッパ屋根葺き市場は、建物エネルギー性能指令(EPBD)の改正によって再形成されつつあります。これは予測期間中に屋根改修の意思決定に影響を与える最も強力な政策ドライバーの一つです[1]欧州委員会、「建物エネルギー性能指令(EU/2024/1275)」、エネルギー、energy.ec.europa.eu。同指令は、2030年までに最低性能の非住宅建物の16%、2033年までに26%を改修することを義務付けるとともに、2030年までに住宅建物の平均一次エネルギー使用量を16%削減することを目標としています。これは中央・東ヨーロッパにおいてより重要な意味を持ちます。なぜなら、建物ストックの50%以上が現在の性能基準を満たしておらず、住宅基盤の多くが1990年以前に建設されているからです。実際には、多くの物件が軽微な修繕だけでは対応できないため、屋根の交換、断熱アップグレード、および関連する外皮工事がますます一括して仕様化されるようになります。このバンドル効果により、屋根葺き需要は裁量的なものではなく、義務的なコンプライアンススケジュールに結びついたものとなり、中央・東ヨーロッパ屋根葺き市場にサービスを提供するサプライヤーや施工業者の見通しが改善されます。また、技術的に認証されたシステムの価値も高まります。なぜなら、購入者は今や、単に気象保護を回復するだけでなく、完成した屋根がエネルギー性能目標を満たしていることの証明を必要とするからです。

熱改修補助金プログラムが家庭の再葺き替えを大規模に活性化

家庭向け補助金プログラムは改修工事の対象基盤を拡大し、中央・東ヨーロッパ屋根葺き市場を短期的な価格圧力に対してより強靭にしています。ポーランドのチステ・ポヴィエトゥジェ(Czyste Powietrze)プログラムは、2025年3月にEU近代化基金から100億ズウォティ(25億USD)を確保し、より広範な家庭エネルギーアップグレードの一環として屋根断熱への支援を含んでいますチェコ共和国では、新グリーン貯蓄プログラム(New Green Savings Programme)が一戸建て住宅および集合住宅の屋根・天井断熱を直接支援しており、政策需要を実際の屋根交換活動に転換するのに役立っています。この効果は低所得層において特に強く、高い補助金カバレッジが修繕決定の金属やビチューメン価格の変動に対する感応度を低下させます。これにより、再葺き替えパイプラインは、特に古い住宅ストックと低い暖房効率を持つ国々において、純粋に補助金なしの消費者市場よりも安定した状態を保ちます。その結果、中央・東ヨーロッパ屋根葺き市場では、断熱、外皮交換、および将来のソーラー互換性が別々の段階ではなく、単一の住宅所有者の意思決定において考慮されるプロジェクトが増加しています。

ニアショアリングによる産業建設が単層膜およびパネル屋根葺き需要を持続

中央・東ヨーロッパ屋根葺き市場はまた、地域全体でのニアショアリング、物流拡大および軽工業投資によって推進される広範な産業建設サイクルからも恩恵を受けています。これらのプロジェクトは通常、高断熱屋根システム、大スパン平屋根ソリューション、および旧来の倉庫形式が要求していたよりも優れた屋上エネルギーシステムとの統合を必要とします。これにより、速度、排水、およびソーラー対応の観点から優れたパフォーマンスを発揮する単層膜、断熱パネル、およびその他のシステム主導製品への需要が支えられます。産業用屋根は、低コストの単独入力としてではなく、より広範な建物性能パッケージの一部として調達されることが増えているため、プロジェクトミックスは重要です。これにより単位仕様が向上し、コンプライアンス、詳細設計、および保証サポートを文書化できるサプライヤーが、より大きな屋根面積にサービスを提供するサプライヤーよりも優位に立てます。同じシフトが、すべての国内規則が最新のEUフレームワークに完全に追いつく前でも、中央・東ヨーロッパ屋根葺き市場をより技術的に複雑な製品へと移行させるのに役立っています。

改修における軽量・迅速施工のための金属屋根葺き代替

金属屋根葺きは、老朽化した屋根フレームへの構造的負荷が少なく、より重い従来システムよりも迅速に施工できるため、中央・東ヨーロッパ屋根葺き市場全体の改修プロジェクトで地位を確立しています。これは、住宅ストックの多くが現代のエネルギー基準以前に建設されている地域において重要であり、深度改修工事中に軽量交換ソリューションをより実用的なものにしています。また、多くのEU加盟国で屋根職人不足がプロジェクトの完了速度を制限しているため、迅速な施工はより重要な購買要因となっています。この状況において、金属システムは請負業者が屋根上の労働時間を削減し、スケジュールを改善し、制約された施工業者キャパシティでより多くのプロジェクトを管理するのに役立ちます。製品開発はすでにこのシフトを反映しており、Ruukki Constructionは2025年10月に中央・東ヨーロッパ市場向けに幅広510mmのクラシックプロ(Classic Pro)立はぜシートを発売し、継ぎ目数と屋根1枚あたりの労働時間を削減することを目指しました。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鉄鋼、ビチューメン、エネルギー投入コストの変動 | -0.7% | グローバル、ポーランド、ルーマニア、チェコ共和国、ハンガリーで最も強い影響 | 短期(2年以内)〜中期(2〜4年) |

| 熟練屋根職人不足と施工業者基盤の高齢化 | -0.6% | EU全域、チェコ共和国、ポーランド、ルーマニアで深刻 | 長期(4年以上) |

| 改修の低パフォーマンスと建物レベルの実行管理の弱さ | -0.3% | ポーランド、ルーマニア、ブルガリア | 中期(2〜4年) |

| 施工業者品質の断片化と不均一な規制執行 | -0.2% | その他中央・東ヨーロッパ、ルーマニア農村部、バルカン半島サブ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼、ビチューメン、エネルギー投入コストの変動

鉄鋼およびビチューメン価格の変動は、特に輸入原料またはエネルギー集約型生産に依存する製品グループにおいて、中央・東ヨーロッパ屋根葺き市場への直接的な逆風であり続けています。EUROMETALは2026年5月末の熱延コイル価格をトン当たり700〜770ユーロ(756〜831.6USD)と報告しており、2026年7月のセーフガード変更により鉄鋼系製品の価格は不確実なままになると予想されています。この不確実性は、見積もり期間と調達タイミングの管理が困難になるため、金属屋根葺きメーカー、加工業者、および流通業者に影響を与えます。ビチューメン関連の圧力も平屋根システムにとって重要であり、原材料の入手可能性の混乱はプロジェクトスケジュールを遅延させ、利益率を圧縮する可能性があります。エネルギーコストは、安定したプラント経済に依存する粘土タイル、防水膜、およびその他の製造屋根葺き製品にさらなる負担をかけます。この負担は小規模な地域プレーヤーにより重くのしかかり、より広い調達オプションと強固なバランスシートを持つ大企業のシェア拡大を加速させる可能性があります。

熟練屋根職人不足と施工業者基盤の高齢化

熟練屋根職人不足は、改修需要と新たな仕様要件が高まり続ける中でも、中央・東ヨーロッパ屋根葺き市場でのプロジェクト進行速度を制限しています。欧州雇用サービス(EURES)は屋根職人をEUの重要不足職種の一つとして特定しており、労働力不足が単一の地域市場に限定されるのではなく、複数の加盟国に影響を与える構造的なものであることを示しています。施工業者基盤の高齢化はこの圧力を増大させます。なぜなら、退職により利用可能な現場キャパシティが、新たな熟練労働者が業界に参入するよりも速く減少しているからです。欧州建設産業連盟は2025年11月に、EU建設セクターは2030年までに200万人の追加労働者を必要とすると述べており、熟練職種への入学者数が長年にわたって減少した後の弱い補充パイプラインを反映しています。屋根葺きメーカーおよび請負業者にとって、これは労働コストを引き上げ、プロジェクトのリードタイムを延長し、施工の複雑さと屋根上の時間を削減するシステムの魅力を高めます。その結果、地域全体で政策主導の改修需要を完成した屋根葺き量に転換する速度を遅らせる持続的な実行上のボトルネックが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:粘土・コンクリートタイルが金額をリード、金属屋根葺きが成長を牽引

粘土・コンクリートタイルは2025年に36.20%の市場シェアを占め、中央・東ヨーロッパ屋根葺き市場で最大の材料カテゴリーとなっています。このリーディングポジションは、タイル屋根が主流の住宅建設と密接に結びついているポーランド、ハンガリー、チェコ共和国における傾斜屋根への長年確立された嗜好を反映しています。このカテゴリーはまた、改修された多くの住宅がタイルシステムに適した傾斜屋根で元々建設されていたことから、交換需要からも恩恵を受けています。実際には、その設置基盤により、性能期待が高まる中でもタイルは関連性を保ち続けます。2025年末の投資はまた、メーカーがこのカテゴリーを戦略的に重要と見なしていることを示しており、Wienerbergerはハンガリーで年間300万平方メートルの生産能力を持つ新しいコンクリート屋根タイル工場を3,000万ユーロ(3,240万USD)の投資で稼働させました[2]BFT International、「ハンガリーでCO2ニュートラルなコンクリート屋根タイル生産施設が正式稼働」、BFT International、bft-international.com。この決定は、規模、製品の継続性、および地域供給が中央・東ヨーロッパ屋根葺き産業において引き続き重要であるという見方を支持しています。

金属屋根葺きは最も成長の速い材料セグメントであり、このカテゴリーの中央・東ヨーロッパ屋根葺き市場規模は2026年から2031年にかけて6.40%のCAGRで拡大すると予測されています。その成長は、年々重要性が増す2つの実用的な優位性に結びついています。老朽化した建物への構造的負荷の軽減と、厳しい労働条件下での迅速な施工です。これにより、金属は特に、より重い交換システムを容易に支えられない旧来の屋根フレームを持つ改修プロジェクトで魅力的です。また、認定労働力が限られているため、施工業者が少ない現場日数でより多くの面積を完成させる必要があるプロジェクトにも適しています。ビチューメンおよび改質ビチューメン防水膜は平屋根の商業用屋根に不可欠ですが、コストと供給の変動が調達計画を複雑にする可能性があります。単層膜は、排水設計と屋上ソーラー統合との互換性から、大規模産業用途で地位を確立しています。同時に、アスファルトシングルはニッチな役割を保持し、木材は歴史的建造物やプレミアム用途に集中しています。中央・東ヨーロッパ屋根葺き産業全体で、所有者が低品質の材料代替だけでなく、コンプライアンス、耐用年数、および統合により高い価値を置くようになるにつれ、認証されたシステムソリューションへのシフトがより明確になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:政策義務が収束する中で再葺き替えおよび交換の優位性が深まる

再葺き替えおよび交換は2025年の市場シェアの57.40%を占め、中央・東ヨーロッパ屋根葺き市場が純粋な新築の勢いよりも老朽化した建物ストックによって依然としてリードされていることを示しています。このプロファイルは、地域の1990年以前の建物の大きなシェアと、エネルギー改修の歴史的に遅いペースに根ざしています。屋根工事はまた、建物性能規則によって前倒しされています。なぜなら、コンプライアンスは多くの場合、パッチ修繕以上のものを必要とし、より深い改修パッケージを支持するからです。気象リスクも別の層を加えており、2024年の中央ヨーロッパ全体での激しいひょう嵐が屋根に損害を与え、影響を受けた地域での修繕圧力を高めました。Munich Reはまた2025年に、嵐の頻度の増加と大きなひょうのサイズに支えられ、ヨーロッパでの激しいひょう損失が増加していると報告しました。老朽化したストック、政策圧力、および気象関連損害のこの組み合わせにより、交換活動は周期的ではなく構造的に重要なものとなっています。

新築は最も成長の速い建設セグメントであり、2026年から2031年にかけて6%のCAGRで拡大すると予測されています。物流施設、軽工業サイト、住宅プログラムの再開、および地域全体での現代的な建物ストックへの広範な投資が成長基盤を支えています。単純な交換工事とは異なり、これらのプロジェクトは最初から断熱、ソーラー対応、およびコンプライアンス文書化を考慮して設計された屋根システムをますます必要としています。これは、特に多国籍テナントがリース資産においてより強い性能基準を求める産業・商業建物において、より高い価値の仕様を支えます。メーカーにとっての意味は、改修が重要性を失うということではなく、中央・東ヨーロッパ屋根葺き市場が2つの並行した需要エンジンを発展させているということです。一つは交換の必要性に基づくもの、もう一つはより技術的な新築基準に基づくものです。特にアクセサリー、詳細設計サポート、および適合したシステムコンポーネントを備えた両方の条件を橋渡しできる製品ラインは、時間の経過とともにアップグレードサイクルのより大きなシェアを獲得する可能性があります。

用途別:住宅が量をアンカーし、産業が最速で成長

住宅用途は2025年に54.12%の市場シェアを占め、中央・東ヨーロッパを一戸建ておよび小規模集合住宅構造において最大の量基盤を持つ屋根葺き市場にしています。このポジションは、傾斜屋根が一般的なポーランドなどの国の住宅プロファイルと密接に結びついており、古い住宅のストックが繰り返しの交換需要を生み出しています。また、屋根断熱と外皮アップグレードを家庭にとってより財政的にアクセスしやすくする公共エネルギー改修プログラムによっても支えられています。したがって、住宅需要は、広範な市場の深みを提供するために、定期的なメンテナンス、嵐関連の修繕、省エネ改修、および選択的な新築住宅活動を組み合わせています。これが、産業建設がより速く成長する中でも、中央・東ヨーロッパ屋根葺き市場が強い住宅バイアスを保持する理由です。このカテゴリーはまた、幅広いデザイン、互換性のあるアクセサリー、および分的または段階的な交換工事に適した製品を提供できるサプライヤーを支持します。

産業用は最も成長の速い最終用途セグメントであり、このセグメントの中央・東ヨーロッパ屋根葺き市場規模は2031年までに6.10%のCAGRで増加すると予測されています。ニアショアリング、物拡大、および製造業の移転が、単一の設計パッケージで断熱、排水、および屋上ソーラー要件を処理できる平屋根および低勾配システムへの需要を押し上げています。これらのプロジェクトは、より強力な文書化と保証サポートを備えた単層膜、断熱パネル、およびエンジニアリングアセンブリを使用する可能性が高くなっています。商業・機関需要は、特に新しい性能規則に合わせてアップグレードが必要な公共建物や非住宅物件において引き続き関連性があります。産業プロジェクトはまた、大規模テナントや投資家が屋根システムを初期コストだけでなく、より広範な建物性能目標の中で評価する傾向があるため、平均仕様レベルを引き上げます。これにより、中央・東ヨーロッパ屋根葺き市場は、商品材料需要だけでなく統合されたプロジェクトニーズにサービスを提供できるサプライヤーにとってより有利になります。その結果、屋根の選択がエネルギー戦略、運営コスト、およびリース魅力に同時に影響するプロジェクトのシェアが徐々に増加しています。このシフトは、将来の屋上太陽光発電設置のために設計された新しい物流・製造施設において特に顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ポーランドは2025年の中央・東ヨーロッパ屋根葺き市場の34.61%を占め、地域最大の国別市場となっています。ポーランドは住宅需要の規模と強力な製造基盤、および改修活動を支援する政策的背景を組み合わせています。2025年3月のチステ・ポヴィエトゥジェへの近代化基金(MF)からの100億ズウォティ(25億USD)の配分は、家庭エネルギー改修と屋根断熱アップグレードへの支援を強化しました。これにより、補助金に裏付けられたプロジェクトが材料価格が不安定なままでも継続できるため、ポーランドは単純なメンテナンスサイクルが示唆するよりも強い改修パイプラインを持つことになります。ポーランドはまた、EPBDおよびソーラー対応要件から恩恵を受ける立場にあります。なぜなら、古い建物の大きなストックが屋根性能アップグレードの広範な基盤を提供するからです。

ルーマニアは2026年から2031年にかけて6.30%のCAGRで成長すると予測されており、中央・東ヨーロッパ屋根葺き市場内で最も速いペースです。同国のより速い拡大は、構造的な投資不足、高まる改修ニーズ、およびEU支援の改修計画とのより良い整合性の組み合わせを反映しています。ルーマニアは2025年12月の期限までに国家建物改修計画の草案を提出した最初のEU加盟国の一つであり、政策実施が現場活動をますます支援するという見方を支持しています。この計画の進展は重要です。なぜなら、ルーマニアの屋根葺き需要は、新築だけでなく、建物性能の広範な近代化と老朽化したストックの改善の必要性と密接に結びついているからです。したがって、ルーマニアは中央・東ヨーロッパ屋根葺き市場において、予測期間中にキャッチアップ改修と政策実施が最も協調して機能する可能性が高い地域として際立っています。

残りの中央・東ヨーロッパ屋根葺き市場は、チェコ共和国、ハンガリー、およびその他の中央・東ヨーロッパにわたって共有されており、それぞれ異なる補助金支援、労働制約、および製造投資が需要を形成しています。チェコ共和国では、新グリーン貯蓄プログラムが屋根・天井断熱を直接支援しており、家庭改修需要を持続させ、より深い屋根アップグレードの商業的根拠を改善するのに役立っています。ハンガリーは重要な製造面を加えており、Wienerbergerの新しいコンクリートタイル工場が同国の地域供給における役割を強化し、隣接市場全体でのタイル需要への継続的な信頼を反映しています。より広い地域全体で、共通の課題は実行キャパシティです。なぜなら、屋根職人不足と不均一な施工業者品質が、需要の基本が支持的であっても、プロジェクトの納品を遅らせる可能性があるからです。それでも、ポーランド以外の中央・東ヨーロッパ屋根葺き市場は弱くありません。単に、補助金に裏付けられた住宅改修によってリードされる国もあれば、製造、物流、または国境を越えた製品供給によって支えられる国もあるという、より多様なだけです。時間の経過とともに、EUの性能基準は加盟国全体でより一貫して最低屋根仕様を引き上げることで、これらの差異の一部を縮小する可能性があります。これにより、国別の需要パターンが異なるままであっても、地域の機会は徐々により均衡したものになるはずです。

競争環境

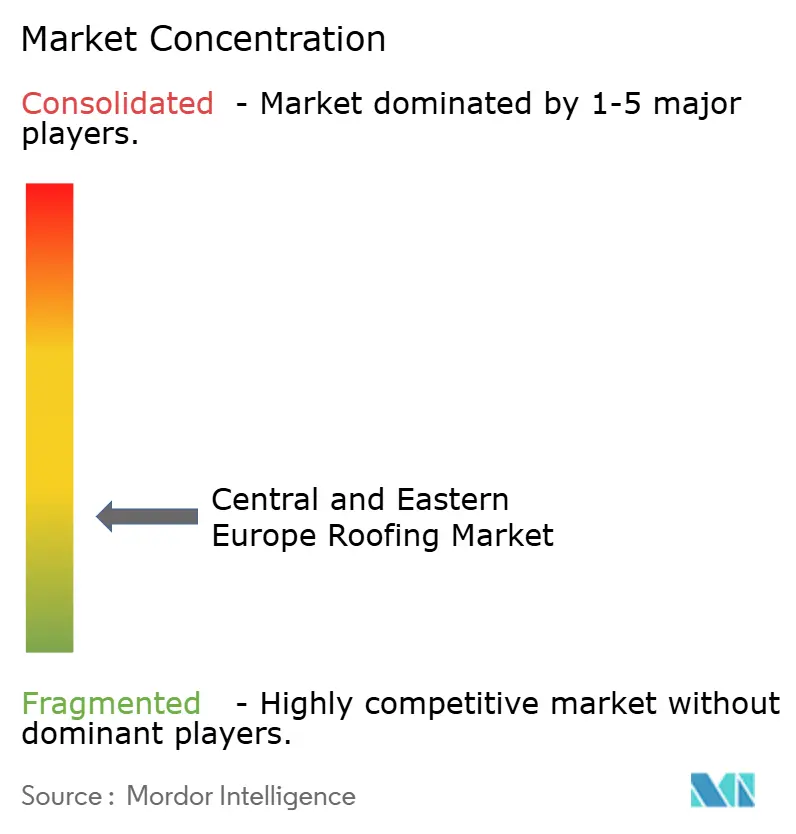

中央・東ヨーロッパ屋根葺き市場は依然として断片化しており、BMI Group、Kingspan Group、Wienerberger、Soprema、Ruukki Constructionなどの汎欧州グループが、Pruszyński、Balex Metal、Metigla、Wetterbest、ROVA Group、Terrán Groupなどの強力な地域メーカーと競合しています。単一のサプライヤーがすべての材料、用途、地域にわたって地域を支配しているようには見えず、製品の幅と国レベルの実行の両方において競争が活発に保たれています。大手グループはより広い製品ポートフォリオ、より強力なコンプライアンスサポート、およびより広範な流通を提供しています。同時に、国内専門業者はチャネルアクセス、地域の屋根タイプへの精通、および改修工事への迅速な対応で競争することが多いです。この構造は、金属システムとタイル、防水膜、断熱パネルを含む複数の形式にわたってシェアが分散していることを意味します。また、中央・東ヨーロッパ屋根葺き市場が、規模だけに頼るのではなく、製品設計を労働効率、ソーラー統合、および地域の施工慣行に合わせることができる企業を評価することも意味します。

2025年および2026年の戦略的動向は、競争がますます能力構築に焦点を当てていることを示しています。Ruukki Constructionは2025年10月に中央・東ヨーロッパ市場向けに幅広510mm形式のRuukki Classic Pro立はぜシートを発売し、継ぎ目数を削減し屋根1枚あたりの施工時間を短縮するという明確な目標を持っていました[3]Ruukki Construction、「中央・東ヨーロッパ市場向け新Ruukki Classic Pro立はぜシート」、Ruukki Construction、ruukki.com。Balex Metalは2026年4月に斜め継ぎ目を持つPIR ROOFパネルを発売し、重力ベースのシーリングアプローチでポリマーシールを不要にし、より高い耐火・煙性能をサポートする産業・商業屋根を対象としました。Wienerbergerはまた、2025年末にハンガリーで新しいコンクリート屋根タイル工場を稼働させることで地域の屋根葺きプレゼンスを強化し、タイル需要と地域供給最適化への継続的な信頼を示しました。これらの動向は、中央・東ヨーロッパ屋根葺き市場が拡大しているだけでなく、製品のエンジニアリングと納品においてより要求が高くなっていることを示しています。

運営戦略も製品戦略と並行して変化しています。Kingspanは2025年に中央・東ヨーロッパでの改善されたパフォーマンスを報告し、2026年に入る際に欧州屋根葺きのバックログが健全であることを指摘し、地域需要がコストと労働の課題にもかかわらず建設的なままであることを示唆しています。BMI Groupは2026年3月に主要なSAP Cloud ERPプライベート統合を完了し、44のレガシーシステムから単一プラットフォームに移行し、運営規律と標準化された実行への強い焦点を示しました。競争上の意味は明確です。EPBDコンプライアンス、ソーラー対応、および文書化要件が高まるにつれ、より強力なシステム、よりクリーンな施工ロジック、およびより良いサポートツールを持つサプライヤーが地位を確立する可能性があります。これにより、中央・東ヨーロッパ屋根葺き市場は、製品性能と実行信頼性を組み合わせることができる企業にとってますます有利になります。また、小規模プレーヤーが原材料の変動、施工業者不足、および認証コストを同時に管理するのに苦労する場合、地域統合の余地も生まれます。

主要プレーヤー

BMI Group

Wienerberger

Pruszyński

BP2

ROVA Group

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年5月:Kingspan Groupは、農業および産業セクターにサービスを提供するシングルスキン鋼製建設シート、母屋、形鋼シーティング、およびフラッシングのアイルンドメーカーであるDuggan Profilesを買収しました。この買収により、Kingspanの鋼製屋根葺きおよびファサードコンポーネントにわたる垂直統合が深まります。

- 2026年4月:Balex Metalは、産業・商業屋根葺き向けに斜め継ぎ目を持つPIR ROOFパネルを発売しました。重力ベースのシーリングメカニズムはポリマーシールを排除し、耐火クラスRE 60および煙クラスs1を達成し、倉庫・物流屋根での施工失敗ポイントを削減するよう設計されています。

- 2026年1月:Wienerbergerは2026年に、ポーランド、ハンガリー、チェコ共和国などの市場でのインルーフ太陽光発電システム(Wevoltなど)の展開拡大を含む、中央・東ヨーロッパ全体での屋根葺きおよびソーラー統合ソリューションポートフォリオの拡大を発表しました。このイニシアチブは、エネルギー生成屋根葺きシステムへの高まる需要を反映し、地域全体での住宅改修および持続可能性主導の屋根葺きアップグレードの増加を取り込む立場にWienerbergerを位置付けます。

- 2026年1月:7Rは、ポーランドのポビエジスカにあるProfile VOX向けに、2万平方メートル以上をカバーする350kWpの太陽光発電を統合した倉庫を納品し、ソーラー対応産業屋根葺き仕様が中央・東ヨーロッパのビルト・トゥ・スーツ物流施設の標準となりつつあることを示しました。

レポートの範囲

中央・東ヨーロッパ屋根葺き市場は、材料タイプ(アスファルトシングル、粘土・コンクリートタイル、金属屋根葺き、ビチューメン/改質ビチューメン防水膜、その他)、建設タイプ(新築、再葺き替え)、用途(住宅、その他)、地域(ポーランド、ルーマニア、チェコ共和国、ハンガリー、その他中央・東ヨーロッパ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| アスファルトシングル |

| 粘土・コンクリートタイル |

| 金属屋根葺き |

| ビチューメン/改質ビチューメン防水膜 |

| 単層膜(TPO、EPDM、PVC) |

| 木材 |

| その他 |

| 新築 |

| 再葺き替えおよび交換 |

| 住宅 |

| 商業 |

| 産業 |

| 機関 |

| その他 |

| ポーランド |

| ルーマニア |

| チェコ共和国 |

| ハンガリー |

| その他中央・東ヨーロッパ |

| 材料タイプ別 | アスファルトシングル |

| 粘土・コンクリートタイル | |

| 金属屋根葺き | |

| ビチューメン/改質ビチューメン防水膜 | |

| 単層膜(TPO、EPDM、PVC) | |

| 木材 | |

| その他 | |

| 建設タイプ別 | 新築 |

| 再葺き替えおよび交換 | |

| 用途別 | 住宅 |

| 商業 | |

| 産業 | |

| 機関 | |

| その他 | |

| 地域別 | ポーランド |

| ルーマニア | |

| チェコ共和国 | |

| ハンガリー | |

| その他中央・東ヨーロッパ |

レポートで回答される主要な質問

2031年までの中央・東ヨーロッパ屋根葺き需要の予測値は?

同セクターは2026年の121.2ビリオン米ドルから2026年から2031年にかけて5.43%のCAGRで成長し、2031年までに157.9ビリオン米ドルに達する見込みです。

地域全体の販売をリードする材料カテゴリーはどれですか?

粘土・コンクリートタイルは2025年に36.20%のシェアでリードし、ポーランド、ハンガリー、チェコ共和国全体の傾斜住宅屋根の大きな設置基盤に支えられています。

中央・東ヨーロッパで最も速く成長している屋根葺き材料はどれですか?

金属屋根葺きは最も成長の速い材料セグメントであり、2026年から2031年にかけて6.40%のCAGRが予測されており、より低い構造的負荷と迅速な施工に助けらています。

この地域で交換工事が新築よりも大きい理由は何ですか?

再葺き替えおよび交換は2025年の需要の57.40%を占めました。なぜなら、建物ストックが老朽化しており、エネルギー性能基準が厳格化され、嵐被害が交換サイクルを短縮しているからです。

最終更新日: