市場スナップショット

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

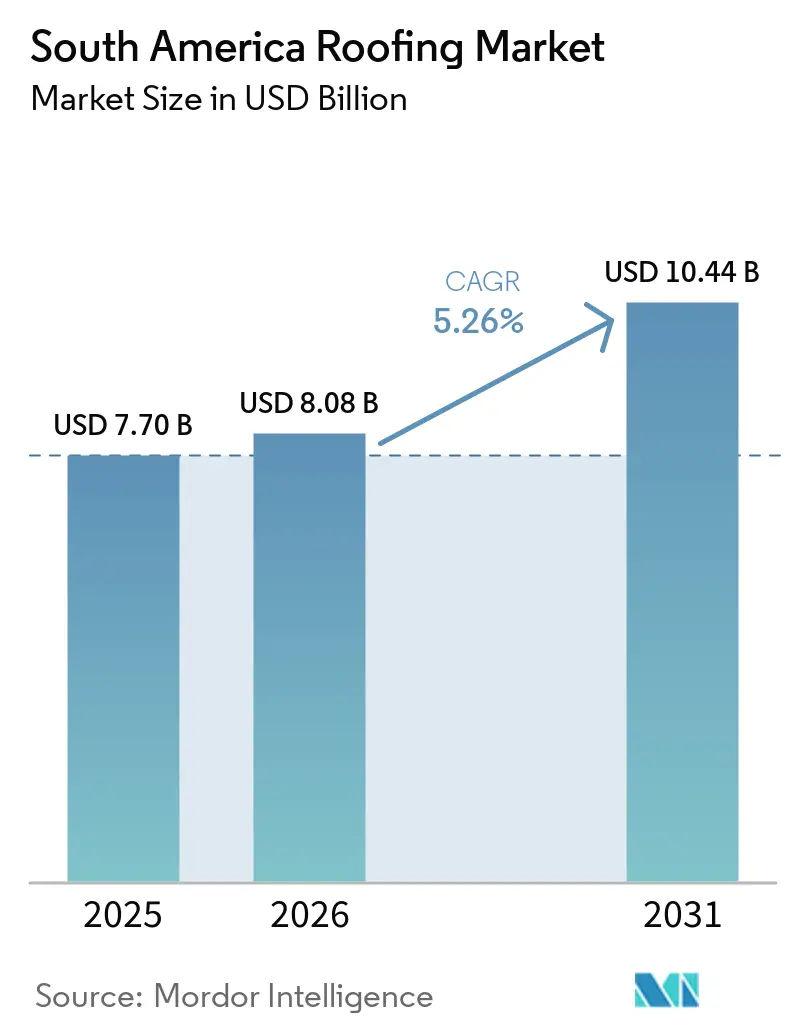

| 基準年の市場規模 (2025) | 7.70 十億米ドル |

| 市場規模 (2026) | 8.08 十億米ドル |

| 市場規模 (2031) | 10.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

市場概要

南米屋根材市場規模は、2025年に70億7,000万米ドル、2026年に80億8,000万米ドルと予測され、2031年までに104億4,000万米ドルに達し、2026年から2031年にかけてCAGR 5.26%で成長する見込みである。

南米屋根材市場は、ブラジル、コロンビア、ペルーにおける慢性的な住宅不足によって支えられており、同地域のタイル主体の老朽化した住宅ストックも交換サイクルの深化が進んでいる。ブラジルの「ミーニャ・カーザ・ミーニャ・ヴィーダ」プログラムは2025年5月に13万戸の新規住宅ユニットを選定し、民間融資条件が厳しい状況においても、サプライヤーにとって意味のある屋根材プロジェクトのパイプラインを維持している。補助金付き住宅は、高金利が商業および中間所得層の民間建設を減速させる局面において、南米屋根材市場のバッファーとして機能するため、このパターンは重要である。同時に、チリおよびコロンビアにおける断熱性能規制の強化と、断熱金属システムに対する産業需要の拡大が、より技術的な屋根材製品へと価値ミックスを引き上げている。南米屋根材市場に対する短期的な主要圧力は、2026年初頭のブラジルの政策金利(セリック金利)15%と、アンチダンピング関税に起因する鉄鋼コストの上昇であり、いずれも民間プロジェクトの着工および金属屋根材の利益率に重くのしかかっている。

主要レポートのポイント

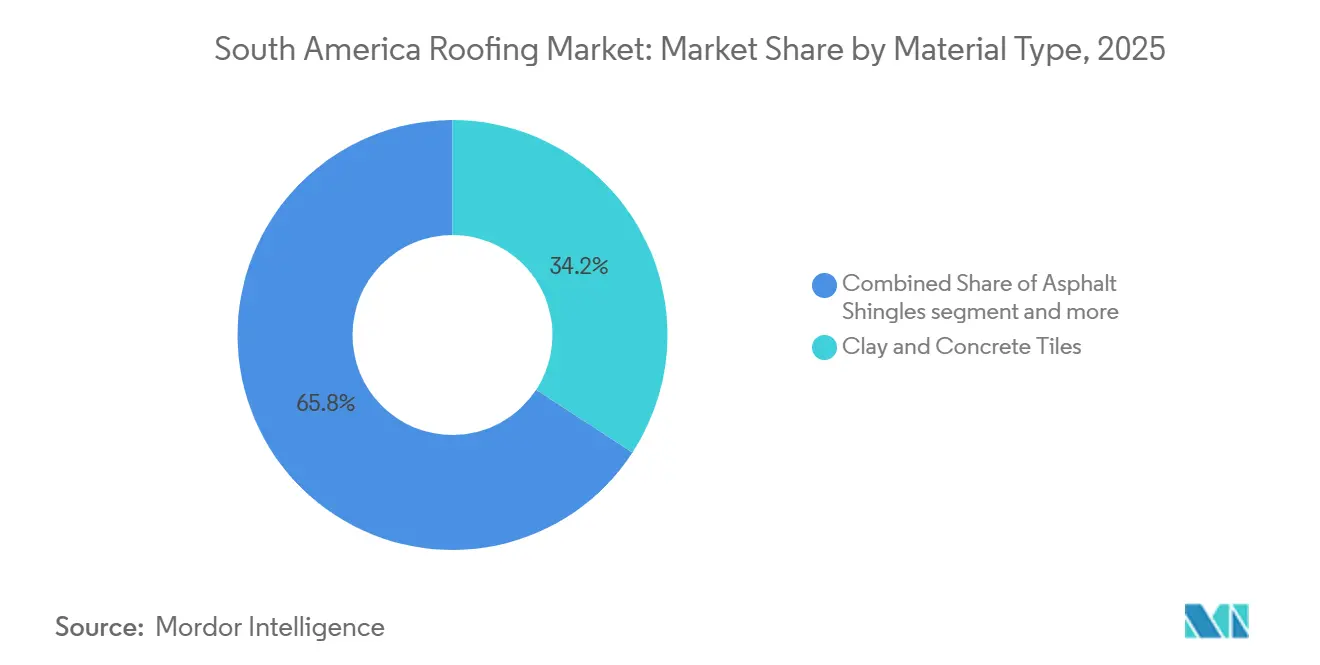

- 材料タイプ別では、粘土・コンクリートタイルが2025年の南米屋根材市場シェアの34.2%をリードし、金属屋根材は2031年までのCAGRが6.4%と最高の予測成長率を記録した。

- 建設タイプ別では、再葺き替えおよび交換が2025年の南米屋根材市場規模の55.7%を占め、新築は2031年までのCAGRが5.9%で拡大すると予測されている。

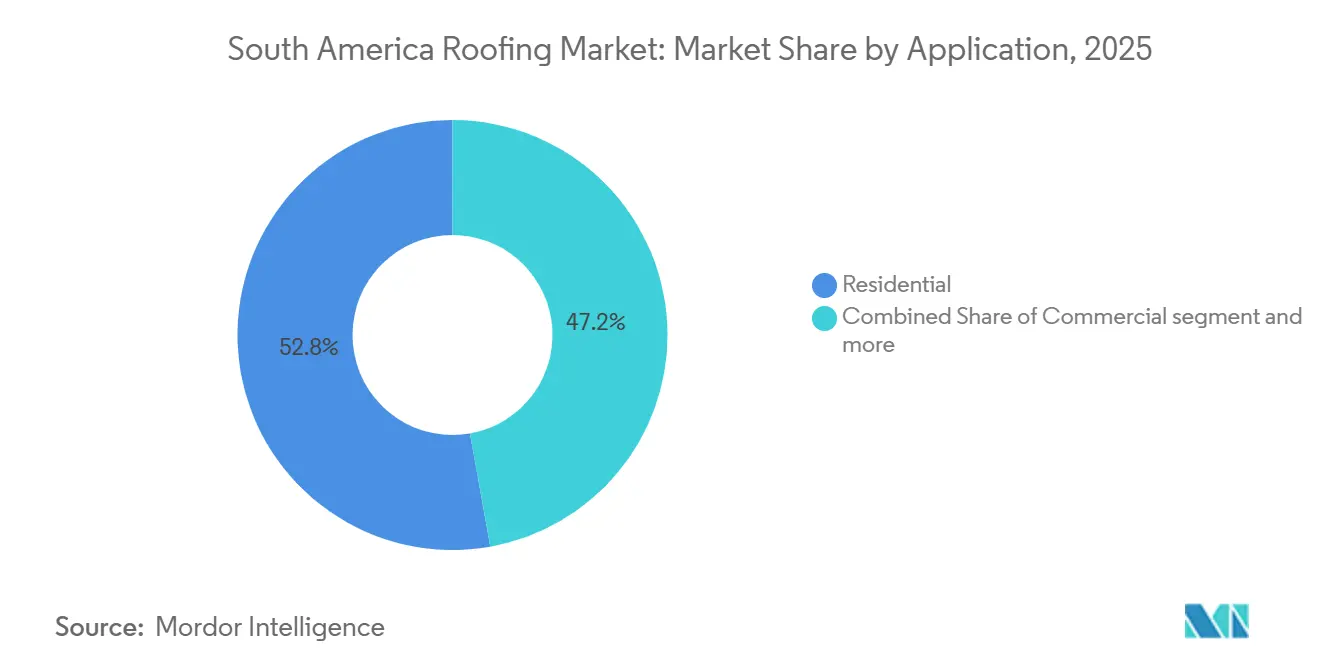

- 用途別では、住宅用屋根材が2025年の南米屋根材市場規模の52.8%のシェアを占め、産業用屋根材は2031年までのCAGRが6.1%で拡大している。

- 地域別では、ブラジルが2025年の南米屋根材市場シェアの48.6%を占め、コロンビアは2031年までのCAGRが6.8%と最速の地域成長を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

主要市場トレンド

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金付き住宅パイプラインおよび住宅需要の積み残し | +1.4% | ブラジル、コロンビア、ペルー | 中期(2~4年) |

| 老朽化したタイル主体の屋根ストックからの交換需要 | +1.1% | ブラジル、アルゼンチン、チリ | 長期(4年以上) |

| 産業用建物における金属・断熱屋根材の採用 | +0.8% | ブラジル、ペルー、アルゼンチン、チリ | 短期(2年以内) |

| 屋根材の断熱効率基準の強化 | +0.7% | チリ、コロンビア、ブラジル | 中期(2~4年) |

| 極端な気象現象後の気候耐性を目的とした再葺き替え | +0.6% | ブラジル、アルゼンチン、コロンビア | 短期(2年以内) |

| 高温気候都市におけるクールルーフ改修の経済性 | +0.5% | ブラジル、コロンビア、エクアドル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

補助金付き住宅パイプラインおよび住宅需要の積み残し

ブラジルの「ミーニャ・カーザ・ミーニャ・ヴィーダ」プログラムは、2025年5月に月次総収入がBRL 2,850(502米ドル)未満の家族向けに13万戸の新規住宅ユニットを選定した[1]社会コミュニケーション事務局、「連邦政府、ミーニャ・カーザ・ミーニャ・ヴィーダによる13万戸の新規住宅ユニットの選定を発表」、ブラジル連邦政府、gov.br。同発表では、ユニットあたりの補助金上限をBRL 140,000(24,659.6米ドル)からBRL 180,500(31,793.3米ドル)に設定した。補助金付き住宅における屋根材需要の大部分は標準的な住宅ローンの利用可能性に左右されないため、この構造は南米屋根材市場に対して需要の回廊を開いた状態に保っている。コロンビアおよびペルーにおける同様の手頃な価の住宅チャネルは、南米屋根材市場内のエントリーレベルの住宅用屋根材需要に対して、より広い地域的基盤を形成している。このチャネルにおけるミックスも変化しており、ユニットサイズの縮小とコスト上限の引き締まりにより、従来の陶器製粘土タイルよりも繊維セメントおよびフラットコンクリートシステムが選好されるようになっている。このティア向けにすでに生産能力を拡大したメーカーはより有利な立場にあり、Eternitのカウカイア工場(BRL 1億8,700万、3,290万米ドル)は2024年に定格稼働能力での最初の通年操業を完了し、供給側の優位性を強化している。

老朽化したタイル主体の屋根トックからの交換主導の需要

南米の住宅建物の大部分は2000年以前に建設されており、当時は屋根材の耐久性と断熱性能が現在ほど一貫して対処されていなかった。1980年から2000年の建設サイクルで設置された粘土・陶器製屋根が築30年を超えるにつれ、ブラジル、アルゼンチン、コロンビア全体で交換需要がより体系的になりつつある。住宅所有者が古い屋根を交換する際、陶器製の直接交換ではなく、繊維セメント、コーティング金属、または軽量コンクリートを選択するケースが増えているため、これは南米屋根材市場にとって重要である。このトレードアップのパターンはブラジルですでに顕著であり、Eternitの2025年第1四半期の繊維セメント屋根材パネル販売量は前年同期比15.1%増の167,600トンに達し、その増加は一部、古い屋根が交換されているブラジル北部および北東部に関連している。交換サイクルはまた、再葺き替えプロジェクトには目に見える屋根材だけでなく、下地材、棟包み、および改良された固定システムが含まれることが多いため、南米屋根材市場の収益プールを拡大させる。

産業用建物における金属・断熱屋根材の採用

産業用建物における金属・断熱屋根材の採用は、ブラジル、ペルー、アルゼンチン、チリにわたる南米屋根材市場の成長を支えている。物流倉庫、冷蔵保管施設、農業産業用建物、および鉱業支援施設が、より迅速な施工、高い耐久性、優れた断熱制御を求めるにつれ、顕著な変化が生じている。これらの要件は、従来の波形鋼板システムが提供できる水準を超えることが多い。産業プロジェクトでは、熱負荷を低減し、より安定した室内環境を実現するために、基本的な金属屋根材よりもポリイソシアヌレートおよび発泡ポリスチレンコアの断熱パネルシステムを選択する事業者が増えている。チリの厳格な断熱規制も、規制対象の建物カテゴリーにおける設計・許可段階で屋根材の性能をより重要にすることで、この動きを強化している。サプライヤーの投資も同じ方向を支持しており、Kingspanは2025年6月にブラジルおよびアルゼンチンを含む近隣市場に供給するためパラグアイに2,000万米ドルの断熱パネル工場を開設し、Etexはペルー、チリ、アルゼンチン全体で建設ソリューションの生産能力拡大に6,500万ユーロ(7,400万米ドル)を投じた。より多くの産業テナントがエネルギー性能とコンプライアンスを優先するにつれ、金属・断熱システムは高稼働建物においてコモディティ屋根材よりも明確な価値提案を提供するため、シェアを拡大している。

屋根材の断熱効率基準の強化

チリの都市建設一般条例(OGUC)第4.1.10条に基づく改訂断熱規制は2025年11月28日に発効し、新築の住宅、教育、医療建物の屋根、壁、通気床に対してより厳格な熱貫流率および熱抵抗要件を設定した。コロンビアは2025年決議第194号でこの方向性を強化し、新築建物の屋根断熱措置を含む最低エネルギー効率要件と持続可能な建設ガイドを導入した。コンプライアンスは許可申請時に評価されるため、これらの規制は南米屋根材市場を再形成しており、屋根材システムは建設着工前に正しく仕様が定められなければならない。これにより、購買決定が単純な価格比較から文書化された断熱性能へとシフトし、断熱パネル、反射金属システム、および高質量タイルソリューションを支持している。技術文書と施工業者向けガイダンスを提供するメーカーが南米屋根材市場でより大きな影響力を獲得しており、Cintacはすでにチリの新基準を顧客向けコンプライアンス支援テーマに転換している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利による民間建設着工の制限 | -1.5% | ブラジル、アルゼンチン | 短期(2年以内) |

| 鉄鋼、防水膜、アスファルト製品における原材料コストの変動 | -0.8% | ブラジル、チリ、コロンビア、地域的波及 | 中期(2~4年) |

| 高度な屋根材システムに対する施工業者の能力不足 | -0.5% | ボリビア、エクアドル、ベネズエラ、ブラジル農村部 | 長期(4年以上) |

| インフォーマルなセルフビルドチャネルがプレミアムシステムの採用を遅らせる | -0.4% | ブラジル北東部、ボリビア、パラグアイ、ベネズエラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利による民間建設着工の制限

ブラジルのSelic金利は2026年初頭に15%に達し、2006年以来最高水準となり、民間建設活動に対する明確な制約となった[2]Valor Internacional、「建設セクターは金利低下による恩恵に期待」、Valor Internacional、valorinternacional.globo.com。2025年半ばまでにブラジル全地域で新規建設着工件数が6.2%減少し、中間所得層向け民間建設プロジェクトへ圧力が継続した。デベロッパーはまた、Selic金利に3%から3.5%を上乗せした資金調達コストと、建設コストインフレに追いついていない家計購買力という課題にも直面している。南米屋根材市場においては、これは民間住宅における受注転換の鈍化と、中間所得層の購入者を対象とするデベロッパーにとってのプロジェクトスケジュールの長期化を意味する。それでも、2026年3月のブラジル中央銀行のフォーカス調査では、年末のSelic金利が12.13%になると予測されており、同期間後半に利下げが実現した場合の一定の緩和リスクが示唆されている。

鉄鋼、防水膜、アスファルト製品における原材料コストの変動

ブラジルは2026年に平板鋼材輸入品に対してトンあたり284.98米ドルから709.63米ドルの範囲のアンチダンピング関税を課し、これにより溶融亜鉛めっきコイルおよびガルバリウム価格がトンあたり10米ドルから30米ドル上昇した。南米屋根材市場の金属屋根材シートメーカーは、材料購入が確定するよりもかなり前に固定価格契約で入札することが多いため、これは重要である。地域の鉄鋼供給も逼迫しており、2025年のラテンアメリカの生産量は2010年水準を大幅に下回り、世界的な価格変動時の国内バッファーが少なくなっている。改質ビチューメンおよび関連防水膜製品も同様の圧力に直面しており、石油化学原料が原油および天然ガス価格に連動して動く。これらのコスト変動は、低コスト代替品とインフォーマルな供給が依然として活発な住宅チャネルでは価格転嫁が困難であるため、南米屋根材市場に対する直接的な抑制要因となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:産業需要がミックスを再形成する中で金属屋根材が加速

粘土・コンクリートタイルは2025年に34.2%の金額シェアを保持し、南米屋根材市場で最大の材料グループとなった。その主導的地位は、陶器製屋根材が地域の建設慣行とエントリーレベルの住宅予算に合致し続けているブラジル、アルゼンチン、コロンビアで最も強固である。金属屋根材は2026年から2031年にかけてCAGR 6.4%と最も成長の速い材料セグメントであり、その成長率は物流倉庫、冷蔵保管、鉱業支援施設、農業産業用建物と密接に結びついている。粘土・コンクリートタイルの南米屋根材市場規模は大衆向け住宅需要に支えられ続けた。同時に、成長プレミアムは非住宅プロジェクトにおけるコーティングおよび断熱金属システムへとシフトした。チリおよびコロンビアの断熱規制がこの動きを強化しており、産業・機関の購入者はプロジェクト設計の当初から、より文書化された屋根材性能を必要とするようにっている。

繊維セメントは南米屋根材市場において主要な手頃な価格の住宅用屋根材代替品であり続けており、ブラジルは地域で最大かつ最も確立された繊維セメント屋根材市場の一つを代表している。主要メーカーの一つであるEternitは、2024年の繊維セメント販売量が633,242トンに達したと報告しており、ブラジルにおけるこのセグメントの重要な規模と深さを示している。ビチューメンおよび改質ビチューメン防水膜は多くのフラット商業屋根で引き続き主流であり、単層システム、特に熱可塑性ポリオレフィン(TPO)は、太陽光反射率と継ぎ目の信頼性を優先する新規プロジェクトでの採用が増えている。エチレンプロピレンジエンモノマー(EPDM)はプレミアム商業用途で引き続き重要であり、ポリ塩化ビニル(PVC)は耐薬品性が求められる環境で引き続き重要である。アスファルトシングルと木材屋根材は南米屋根材市場でより小さなポジションを維持しており、シングルは都市部の改修ニッチに結びつき、木材は広範な採用における火災リスクの懸念によって制限されている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:再葺き替えおよび交換の優位性が改修・アップグレードのダイナミクスを反映

再葺き替えおよび交換は2025年に55.7%の金額シェアを保持し、南米屋根材市場で最大の建設タイプセグメントとなった。この優位性は、老朽化した建物ストック、増大する修繕ニーズ、チリ、コロンビア、ブラジルの一部における断熱コンプライアンスの強化を反映している。新築は2031年までのCAGRが5.9%と成長の速いセグメントであり、社会住宅、産業施設の建設、物流投資によって支えられている。交換工事に関連する南米屋根材市場規模は特に価値が高く、再葺き替え契約には通常、単純な同等品交換ではなく、撤去作業、下地材の修繕、より高性能な材料が含まれるためである。これにより、交換セグメントは表面上のシェアだけが示す以上に、1平方メートルあたりの価格の深みを持つ。

バンドル行動も南米屋根材市場における支出を押し上げており、多くのオーナーが再葺き替えを断熱材の追加、防水性能の改善、または太陽光パネル設置の準備を行う機会として捉えるようになっているためである。このトレンドは、サプライヤーが屋根材だけでなく完全なシステムを販売できるようにすることで、収益ミックスを広げる。ペルー、チリ、ブラジル、コロンビアは産業、物流、公共用途の建物への投資活動を引き続き示しており、これらは家計の住宅ローンサイクルとの結びつきが弱いため、新築も依然として重要である。南米屋根材産業はまた、正式な都市市場におけるコンプライアンス主導の交換リガーからも恩恵を受けており、そこでは不動産のアップグレードや規制対象取引において性能基準を回避することがより困難になっている。リオグランデ・ド・スルおよびカタマルカでの気象イベント後の保険主導の嵐被害修繕は、民間新築活動が不均一な状態が続いても、交換需要を支え続けるはずである。

用途別:産業用がプレミアム成長のフロンティアとして台頭

住宅用屋根材は2025年に52.8%の用途シェアを維持し、南米屋根材市場で最大の用途として位置づけられた。社会住宅、セルフビルド活動、交換サイクルがブラジルおよびコロンビア全体で大きな屋根面積量を引き続き牽引しているため、基盤は広いままである。産業用屋根材は2031年までのCAGRが6.1%と最も成長の速い用途であり、倉庫、食品加工、農業産業、冷蔵保管、エネルギーインフラ、データ関連施設によって支えられている。物流・産業建物で使用されるポリイソシアヌレートおよび発泡ポリスチレンパネルシステムは、ほとんどの住宅材料よりも1平方メートルあたりの価格が高いため、産業プロジェクトの南米屋根材市場規模は量よりも速く価値を獲得している。この価格差が、住宅用が今日も依然として大きいにもかかわらず、産業用屋根材が住宅用の金額シェアに迫りつつある理由の一つである。

商業用屋根材は、大都市圏の小売、オフィス、ホスピタリティプロジェクトに支えられ、非住宅用途の第2位の出口として引き続き位置づけられている。学校、病院、公共施設がエネルギー、耐久性、文書化基準を満たす屋根材システムをますます必要とするため、機関需要も堅調を維持している。Etexのペルーおよびチリおよびアルゼンチン全体での7,400万米ドルの投資計画は、これらの中期的な建物カテゴリーへの信頼を示している。2025年6月のKingspanのパラグアイ工場開設(2,000万米ドル)と計画中のブラジル・レメ工場は、サプライヤーが南米屋根材市場における産業需要の長期的な深さに備えていることを示している[3]Kingspan Isoeste、「Kingspan、イタに新工場を開設し、南米における産業プレゼンスを強化」、Kingspan Isoeste、kingspan-isoeste.com.br。単層防水膜と改質ビチューメンは商業・機関のフラット屋根で引き続き強固な地位を保っている。同時に、金属パネルシステムは産業プロジェクトを席巻しており、エネルギー効率がより重要視される大型複合用途プロジェクトにも進出している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ブラジルは2025年の南米屋根材市場シェアの48.6%を占め、地域需要の確な中核となった。この地位は、社会住宅の引き渡し、交換需要、コールドチェーンの拡大、農業産業建設の組み合わせを反映している。南米屋根材市場はブラジルで特に深く、需要が低コスト住宅、産業用シェッド、物流施設、改修工事に広く分散しており、一つの狭い最終用途に依存していないためである。ブラジルはまた、補助金付き住宅が量を支える一方で高金利が民間パイプラインの一部を依然として抑制しているという、政策支援と融資ストレスが最も明確に共存する国でもある。

コロンビアは南米屋根材市場で最も成長の速い地域であり、2031年までのCAGRは6.8%である。その成長プロファイルは、都市住宅需要、産業拡大、および建物性能要件の強化によって形成されており、新規プロジェクトにおいてより優れた屋根材仕様がより重要になっている。チリは異なる層を加えており、OGUC断熱規制が規制対象の建物タイプにおいてより強固な屋根材性能を要求するようになったことで、新築における最低品質基準が引き上げられている。Cintacはすでに改訂規則に関連した技術ガイダンスで対応しており、地域メーカーが規制を商業ツールに転換できることを示している。ペルーは物流・産業屋根材のノードとして台頭しており、2024年4月に稼働したSikaのリマ工場がアンデス回廊における建設サプライのより広いフットプリントを支えている。

アルゼンチンは、パンパスの農業産業基盤と大都市圏が金属、タイル、防水膜システムへの需要を引き続き支えているため、依然として重要である。パラグアイは、KingspanのイタI工場が国内および近隣市場向けの断熱パネル供給においてより重要な役割を担うことで、南米屋根材市場における製造拠点としての存在感を高めている。ウルグアイは、プレミアム金属・防水膜製品のより小規模だが高仕様の目的地として機能し続けている。ベネズエラ、ガイアナ、スリナム、エクアドル、ボリビアは小規模な貢献国であるが、復興、輸入代替、資源関連インフラに結びついた需要の拠点を依然として提供している。

競合環境

南米屋根材市場は製造レベルでは中程度に集約されており、確立された地域・国際メーカーと多数の地域メーカー、流通業者、施工業者が混在して競合している。大企業は生産規模、技術的専門知識、製品革新、広範な流通ネットワークを通じて競争している。同時に、地域企業は地域プレゼンス、価格の柔軟性、迅速な納品、強固な顧客関係を通じてポジションを維持している。繊維セメントは地域全体、特に住宅セクターにおける主要な屋根材として引き続き重要であり、Eternitなどの主要メーカーの存在を支えている。

主要企業は、生産能力の拡大、製品の多様化、製造・流通インフラへの投資を通じてポジションを強化し続けている。Saint-Gobainは産業、商業、仕様主導のプロジェクトへの注力を拡大しており、Kingspanは南米における製造施設への投資を通じて地域フットプリントを拡大している。Etexは地域内複数国への投資を通じてプレゼンスを強化しており、Sikaは流通・チャネル開発イニシアチブを通じてリーチを拡大し続けている。技術基準と性能要件がより重要になるにつれ、エンジニアリングサポート、文書化、保証、施工業者トレーニングを提供するメーカーが競争上の優位性を獲得している。

大手メーカーの存在にもかかわらず、Imbralit、Ternium、Cintac、Viapol、Dânica、Rooftec Telhas Metálicas、Brastettoなどの国内企業は、強固な地域カバレッジと確立された顧客関係を通じて引き続き重要な役割を果たしている。成長機会は、クールルーフ改修、地域全体での単層防水膜システムのより広範な採用、および産業・商業用途の建物統合型太陽光発電(BIPV)屋根材ソリューションに残っている。その結果、市場は中程度に集約された状態を維持しており、主要メーカーが強固なポジションを保持する一方、地域参加者が流通・施工活動全体にわたって競争に影響を与え続けている。

主要プレイヤー

Eternit

Saint-Gobain Brasilit

Imbralit

Etex

Kingspan

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年5月:Saint-Gobainはブラジルの建設資材流通チェーンであるTelhanorteをTauá Partnersに売却する契約を締結した。この売却は、以前のTumeleroの売却に続く、Saint-GobainのブラジルにおけるBrasilitなどの屋根材ブランドを中心とした産業建材事業の強化へのピボットを強調しながら、同社のブラジル流通事業からの完全撤退を示している。この決定は、ラテンアメリカにおけるポートフォリオの精緻化を進める中で、産業建材事業の強化へのSaint-Gobainのピボットを強調している。

- 2026年3月:Saint-GobainはExpo Revestir 2026において屋根材と軽量建設における最新のイノベーションを発表した。同社はBrasilit、Isover、Placoのブランドを通じて、統合屋根材、断熱材、持続可能な建設システムのスイートを展示した。この展示会は、南米全体でエネルギー効率の高い屋根材と統合エンベロープシステムへの関心の高まりを強調した。

- 2026年3月:HolcimはCementos Pacasmayoの過半数株式の取得を完了し、Holcimにとってラテンアメリカ最大の買収となった。この取引はペルーにおけるHolcimの建設資材・屋根材ソリューションのフットプリントを強化し、NextGen Growth 2030戦略のもとでの広範な地域拡大を支援する。

レポートの範囲

南米屋根材市場は、材料タイプ(アスファルトシングル、粘土・コンクリートタイル、金属屋根材、ビチューメン/改質ビチューメン防水膜、その他)、建設タイプ(新築、再葺き替えおよび交換)、用途(住宅、商業、その他)、地域(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他南米地域)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アスファルトシングル |

| 粘土・コンクリートタイル |

| 金属屋根材 |

| ビチューメン/改質ビチューメン防水膜 |

| 単層防水膜 |

| 木材 |

| その他 |

| 新築 |

| 再葺き替えおよび交換 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 機関用 |

| その他 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| その他南米地域 |

| 材料タイプ別 | アスファルトシングル |

| 粘土・コンクリートタイル | |

| 金属屋根材 | |

| ビチューメン/改質ビチューメン防水膜 | |

| 単層防水膜 | |

| 木材 | |

| その他 | |

| 建設タイプ別 | 新築 |

| 再葺き替えおよび交換 | |

| 用途別 | 住宅用 |

| 商業用 | |

| 産業用 | |

| 機関用 | |

| その他 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他南米地域 |

レポートで回答されている主要な質問

2031年までの南米における屋根材需要を牽引しているものは何か?

需要は住宅需要の積み残し、活発な再葺き替え活動、断熱金属システムへの産業需要によって支えられている。市場は2031年までにCAGR 5.26%で104億4,000万米ドルに達すると予測されている。

南米で最も成長の速い屋根材材料はどれか?

金属屋根材は2031年までのCAGRが6.4%と最も成長の速い材料セグメントである。成長は倉庫、冷蔵保管、鉱業支援建物、断熱コンプライアンスニーズと結びついている。

なぜ再葺き替えが地域需要の大きなシェアを占めているのか?

再葺き替えおよび交換は2025年の金額の55.7%を占めた。これは地域の屋根ストックの大部分が老朽化しており、多くのプロジェクトが交換と断熱・防水改善を組み合わせているためである。

サプライヤーにとって最も高い価値の機会を生み出している用途はどれか?

産業用屋根材は2031年までのCAGRが6.1%とプレミアム成長機会を生み出している。物流・産業建物で使用される断熱パネルシステムは、ほとんどの住宅材料よりも1平方メートルあたりの価値が高い。

最終更新日: