市場スナップショット

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 57.31 十億米ドル |

| 市場規模 (2026) | 60.18 十億米ドル |

| 市場規模 (2031) | 77.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

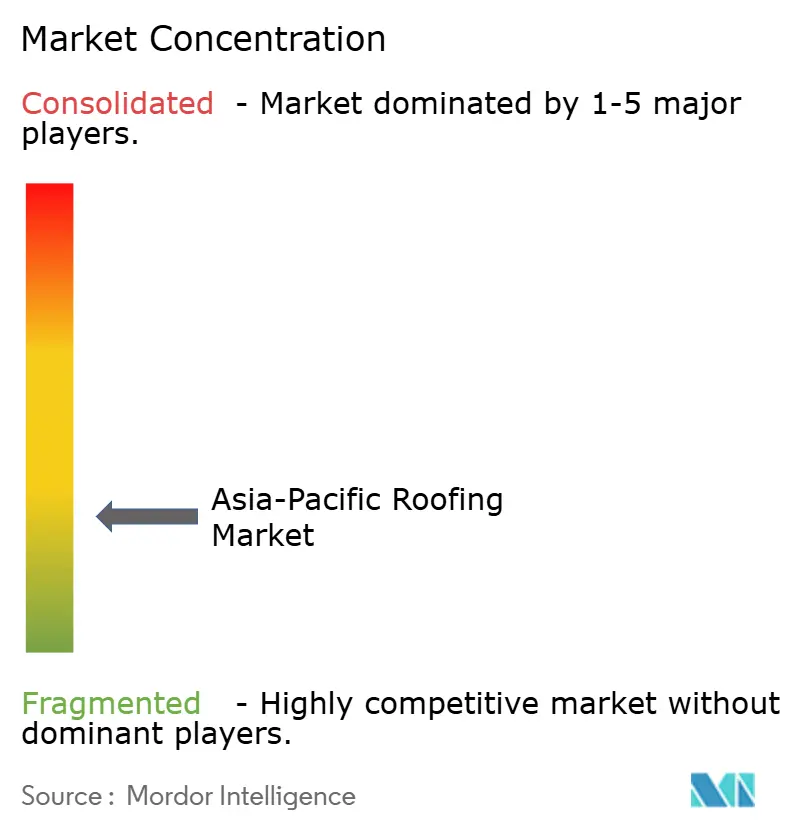

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

市場概要

アジア太平洋地域の屋根材市場規模は、2025年の570.31億米ドルから2026年には601.8億米ドルに拡大し、2031年までに776.9億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.24%で成長する。

アジア太平洋地域屋根材市場における需要は、南アジアおよび東南アジアにおける急速な都市化の進展と、日本・オーストラリア・韓国における安定した交換需要によって支えられており、これらの国々では老朽化した建築ストックが計画的な更新サイクルに移行しつつあります。断熱性能に関する規制も、住宅・非住宅建設の双方において屋根仕様の基準を引き上げており、購買者をコーティング鋼板、膜材料、その他の高性能システムへと誘導しています。台風が多発する沿岸部から内陸の高温地帯、降雨量の多い都市回廊に至るまで、地域の多様な気候条件は、単一の支配的なソリューションではなく、複数の屋根システムタイプへの並行需要を支えています。アジア太平洋地域屋根材市場は、建設主導の需要と改修主導の需要が同時に活発であるため、構造的に多様性を保っており、サプライヤーは数量・コンプライアンス・プレミアムプロジェクトの各層で競争する余地があります。原材料コストの圧力や規制の複雑さがあるにもかかわらず、気候適応とエネルギー効率が複数の大国においてオプションのアップグレードから標準的な調達要件へと移行しつつあるため、市場の見通しは引き続き堅調です。

主要レポートのポイント

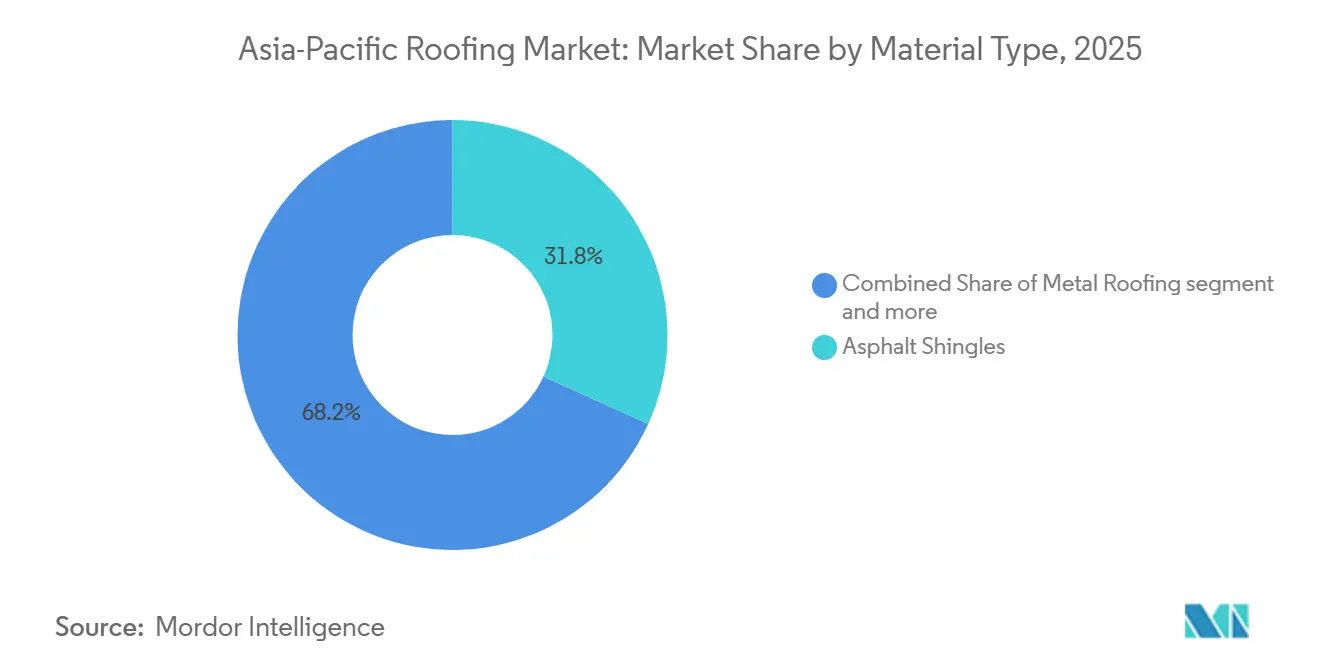

- 材料タイプ別では、アスファルトシングルが2025年のアジア太平洋地域屋根材市場シェアの31.8%を占めてトップとなり、単層膜材料は2031年までに6.8%のCAGRで成長すると予測されています。

- 建設タイプ別では、屋根の葺き替えおよび交換が2025年の市場の58.4%を占め、新築工事は2031年までに5.9%のCAGRで拡大すると予測されています。

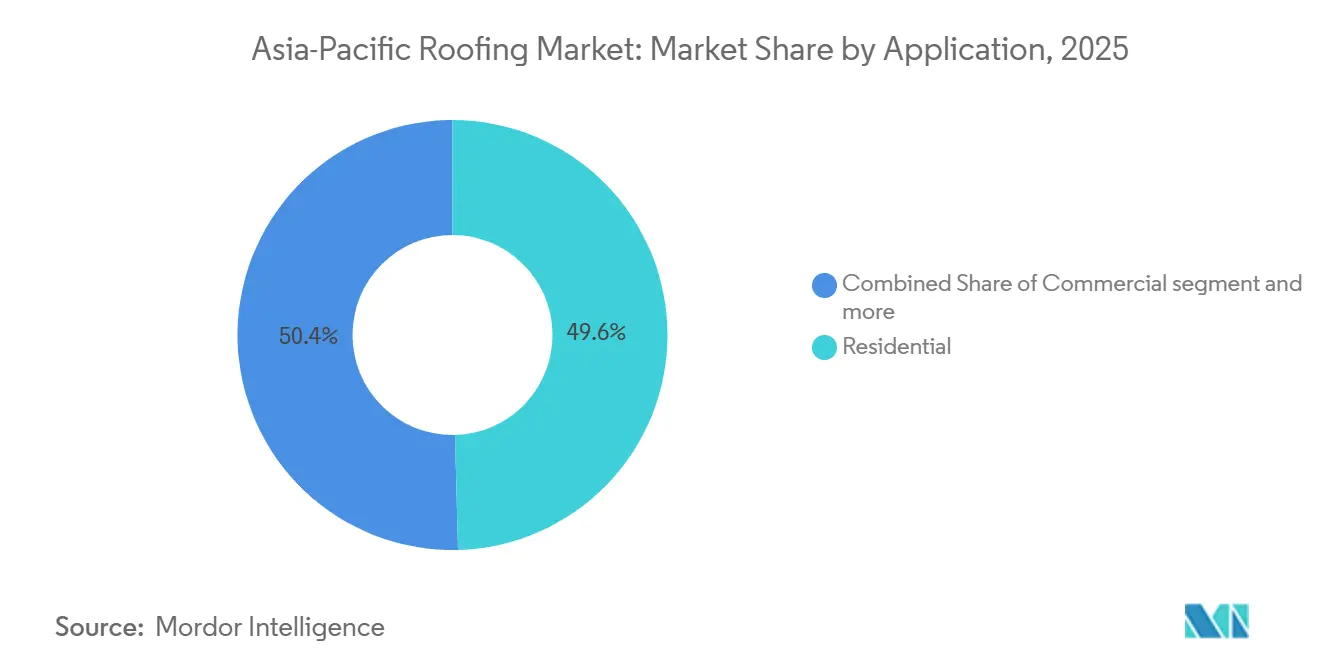

- 用途別では、住宅が2025年のアジア太平洋地域屋根材市場規模の49.6%のシェアを占め、産業用セグメントは2031年までに6.2%のCAGRで拡大しています。

- 地域別では、中国が2025年のアジア太平洋地域屋根材市場シェアの43.7%を占め、インドは2031年までに7.1%という最高の予測CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

主要市場トレンド

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラ主導の屋根材需要 | +1.4% | アジア太平洋地域全体、特にインド、東南アジア、中国に集中 | 長期(4年以上) |

| 屋根の葺き替えおよび改修需要の拡大 | +1.0% | 日本、オーストラリア、韓国、および中国の都市再生における需要増加 | 中期(2~4年) |

| エネルギー効率の高いクールルーフシステムへのシフト | +0.8% | インド、オーストラリア、中国、シンガポール、および東南アジアへの波及 | 中期(2~4年) |

| 耐候性と耐久性の高い屋根材の採用 | +0.6% | 東南アジア、太平洋回廊、およびインドの台風多発沿岸州 | 短期(2年以内) |

| 地方レベルのクールルーフ義務化によるプレミアム屋根仕様の加速 | +0.4% | インド、オーストラリア、シンガポール | 中期(2~4年) |

| データセンターの建設拡大による高性能屋根材システムへの需要創出 | +0.3% | シンガポール、マレーシア、インド、中国、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設・インフラ主導の屋根材需要

建設活動は、輸送回廊、物流パーク、産業クラスター、都市住宅のすべてが大規模かつ継続的な屋根材調達量を必要とするため、アジア太平洋地域屋根市場における中核的な需要エンジンであり続けています。インドおよび東南アジアは、倉庫ネットワーク、工場建屋、および迅速施工の金属システムやその他のスケーラブルな屋根材フォーマットを優先する公共インフラプログラムの拡大を通じて、このパターンを引き続き支えています。ベトナム、タイ、インドネシアの産業団地も、プレエンジニアリング構造がプロジェクトサイクルの早い段階で屋根材の選定を標準化する傾向があり、サプライヤーの可視性とリピートビジネスを向上させるため、この需要を強化しています。住宅主導の需要は、大規模な住宅プログラムが購買を断片的な単発注文ではなく、繰り返し可能な製品カテゴリーに集中させるため、さらなる支援層を加えています。これにより、アジア太平洋地域屋根材市場は、景気循環的な建設着工だけでなく、コンプライアンス、施工速度、ライフサイクル耐久性が初期コスト経済性と同様に重要視される、より広範な調達システムとも結びついています。

屋根の葺き替えおよび改修需要の拡大

屋根の葺き替えおよび改修は、日本・オーストラリア・韓国などの成熟経済圏が数十年前に竣工した建築ストックの大部分を更新しつつあるため、アジア太平洋地域屋根材市場の中心的な要素であり続けています。これらの更新サイクルは、オーナーや施工業者が屋根の葺き替えプロジェクトを断熱性能の向上、構造荷重の軽減、または耐用年数の延長に活用することが増えているため、同種材料の単純な置き換えに終わることはほとんどありません。このパターンは、特に断熱・防水アップグレードが単一プロジェクトにまとめられる場合に、プレミアム金属システム、コーティング製品、および膜材料を支援します。オーストラリアでは、主要メーカーによる供給増強が、新築・交換住宅需要の双方が現在のサイクルを通じて活発であり続けるという確信を反映しています[1]BlueScope Steel Limited、「FY2025通期業績ASX発表」、BlueScope Steel Limited、bluescope.com。したがって、アジア太平洋地域屋根材市場は改修活動から恩恵を受けており、交換工事は新築工事よりも変動が少なく、プロジェクトあたりの仕様価値が高い傾向があります。

エネルギー効率の高いクールルーフシステムへのシフト

アジア太平洋地域屋根材市場では、政府や建築規制当局が屋根の反射率、熱的快適性、冷房負荷削減により大きな比重を置くようになるにつれ、エネルギー効率基準がより強力な仕様決定力となっています。インドの政策方向性とオーストラリアの基準整備の方向性はいずれも、熱取得がコストと快適性の問題となっている建物において、高SRI(太陽光反射率指数)表面、反射コーティング、および膜システムの広範な採用を指し示しています。インドの住宅プログラムにおいて国連環境計画(UNEP)が主導するパッシブ冷却イニシアティブは、エネルギー効率の高い屋根材の特徴をニッチなグリーンビルディングプロジェクトから主流の住宅設計へと移行させ、注目を集めています。これらの要件が普及するにつれ、プレミアム膜材料および反射コーティング鋼板は、主要都市圏において暗色で性能の低い従来材料よりも有利な立場に置かれています。これにより、コンプライアンスが自発的なサステナビリティブランディングではなく、調達承認と結びつくようになっているため、アジア太平洋地域屋根材市場における平均的な屋根仕様が引き上げられています。

耐候性と耐久性の高い屋根材の採用

アジア太平洋地域屋根材市場は、台風、サイクロン、大雨、塩害、高湿度への地域の頻繁な暴露によっても形成されています。これらの条件は、過酷な運用環境において優れた風圧抵抗、腐食制御、および長期的な防水性能を提供する屋根システムへの需要を強く保っています。建物が嵐や長い雨季に繰り返しさらされる場合、材料の損傷コストが高くなる可能性があるため、沿岸部および島嶼市場は特に重要です。メーカーは、従来の溶融亜鉛めっき仕様よりも速い腐食を標的とした先進合金コーティング鋼板を含む、より差別化された製品で対応しています。その結果、耐久性の高い屋根材の採用はプレミアムなランドマークプロジェクトに限定されなくなり、アジア太平洋地域屋根材市場における商業、産業、さらには高付加価値住宅用途にわたる、より広範な需要ドライバーとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.7% | 世界全体、特に東南アジアおよび輸入依存市場への影響が最大 | 短期(2年以内) |

| 国をまたぐ規制の断片化 | -0.5% | アジア太平洋地域全体、特にオーストラリア、インド、中国、ASEANにまたがって事業を展開する施工業者および流通業者にとって最も複雑 | 中期(2~4年) |

| 屋根材の労働力および施工業者不足 | -0.4% | オーストラリア、日本、韓国、および都市部のインドと東南アジアへの波及 | 長期(4年以上) |

| 汚染・高湿度地域におけるクールルーフの性能劣化 | -0.3% | 北インド、東南アジア沿岸地域、および中国の産業回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

原材料の変動は、鉄鋼、アルミニウム、ビチューメンのコストが工場マージンと入札規律の双方に影響するため、アジア太平洋地域屋根材市場における短期的な制約として残っています。輸入依存市場は、地元での後方統合が限られている場合、原料コストの急激な変動を吸収しにくいため、より大きなリスクにさらされています。より大きな問題は、屋根材パッケージの価格が不確実な場合に施工業者や開発業者が入札が安定するまで着工を延期する可能性があるため、完全なキャンセルよりもプロジェクトの遅延であることが多いです。ビチューメン関連製品も同様の問題に直面しており、精製所の割り当てと原油価格サイクルが最終需要が堅調であっても供給を逼迫させる可能性があります。この圧力はアジア太平洋地域屋根材市場から需要を排除するものではありませんが、四半期ごとの数量を圧縮し、製品ミックスを調達タイミングに対してより敏感にする可能性があります。

国をまたぐ規制の断片化

国をまたぐ規制は、製品試験、防火分類、エネルギーコード、施工基準が地域全体で大きく異なるため、アジア太平洋地域屋根材市場のもう一つの抑制要因となっています。オーストラリアは国家建設基準(NCC)に準拠し、インドは独自のエネルギー効率基準を実施しています。中国はGB規格を利用し、ASEAN市場は施行の一貫性に欠けるものの、各国規制のパッチワークに依存しています。これにより、地域的なフットプリントを求めるメーカーや流通業者の認証・コンプライアンスコストが増大し、特に同一製品ラインが国によって異なる試験経路を必要とする場合に顕著です。重複した承認が資本を消費し、国境を越えたスケールの価値を低下させるため、中堅サプライヤーは大規模プラットフォームよりも大きな影響を受けます。したがって、アジア太平洋地域屋根材市場は、中核的な製品需要が健全であっても、国境を越えた標準化を遅らせる構造的なコンプライアンスコストを負担しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アスファルトシングルが優位、膜材料は仕様アップグレードにより加速

アスファルトシングルは2025年のアジア太平洋地域屋根材市場シェアの31.8%を占め、価格に敏感な住宅市場全体でのコスト競争力と簡便な施工によって支えられています。その地位は、購買決定において初期費用の手頃さが断熱性能や長寿命要件を上回る市場で最も強固です。同時に、エネルギーおよび反射率基準の上昇は明確な中期的限界を生み出しており、従来の暗色アスファルト製品は確立されたクールルーフ測定フレームワークの下でパフォーマンスが低下します。粘土・コンクリートタイルは、建築的伝統、急勾配設計、長い耐用年数が重要視される国々で引き続き相当な需要を維持しています。金属屋根材もアジア太平洋地域屋根材市場において主要な数量カテゴリーであり続け、産業建築物と高仕様改修プロジェクトの双方に対応しています。メーカーのコメンタリーはその役割を裏付けており、JSW Steelは2024年度~2025年度にガルバリュームおよび溶融亜鉛めっき製品の販売が前年比14%成長したと報告しています。

熱可塑性ポリオレフィン(TPO)、エチレンプロピレンジエンモノマー(EPDM)、ポリ塩化ビニル(PVC)を含む単層膜材料は、2031年までに6.8%のCAGRで成長すると予測されており、地域で最も成長の速い材料グループとなっています。このセグメントのアジア太平洋地域屋根材市場規模は、低勾配システム、迅速な施工、および高い断熱性能がますます仕様化されている商業・産業建築物によって押し上げられています。TPOは、オーナーが継ぎ目の完全性、施工速度、および一貫した納まりで大規模な屋根面積を管理する能力を重視するため、データセンターおよび物流プロジェクトで特に牽引力を得ています。EPDMは、美観的な仕上がりよりも耐候性と防水性能が重要視される成熟した改修環境に引き続き適合しています。ビチューメン膜はインフラおよび防水重視の用途に引き続き対応し、木材はいくつかの先進市場において防火・サステナビリティ上の懸念から限定的な使用にとどまっています。その他のカテゴリーは、太陽光発電統合屋根材、緑化屋根アセンブリ、およびニッチな高性能システムの初期採用を捉えており、数量はまだ少ないものの都市プロジェクトでの存在感が増しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:屋根の葺き替えおよび交換が収益を支え、新築工事が最速で加速

屋根の葺き替えおよび交換は2025年の地域需要の58.4%を占め、アジア太平洋地域屋根材市場の主要な収益ドライバーとなっています。これは、建築環境の大部分が同時に更新段階に入りつつある日本・オーストラリア・韓国の既存建築ストックを反映しています。交換プロジェクトは、オーナーが旧システムを単純に復元するのではなく、断熱性、耐候性、または外観を改善するために活用することが多いため、アップグレードプロジェクトになることが多いです。このダイナミクスは、特に施工業者が顧客をプレミアムコーティング鋼板、膜材料、または改善された防水パッケージへと移行させる場合に、プロジェクトあたりの平均収益を支援します。コンプライアンス規則は、特定の管轄区域では交換工事が新たな断熱・性能要件を引き起こす可能性があるため、このトレンドを強化しています。

新築工事は2031年までに5.9%のCAGRで成長すると予測されており、最も成長の速い建設セグメントとなっています。新築工事向けアジア太平洋地域屋根材市場は、産業建設、物流拡大、およびインドと東南アジアにおける継続的な都市住宅開発から恩恵を受けています。プレエンジニアリング建築物は、屋根材パッケージを早期に標準化し、調達効率を高め、確立された金属屋根材サプライヤーとの継続的な関係を強化するため、特に重要です。これは、タイトなプロジェクトスケジュール内で認証製品、施工サポート、および広範な流通リーチを提供できるメーカーに有利です。新築工事はまた、開発業者が古い屋根構造に適応するのではなく、最初からエネルギー、防水、メンテナンスの目標を統合できるため、高性能システムの採用を加速させる傾向があります。

用途別:住宅が優位、産業用が他の全セグメントを上回る成長

住宅は2025年のアジア太平洋地域屋根材市場規模の49.6%のシェアを占め、地域の住宅需要の規模と都市・準都市住宅ストックの継続的な拡大を反映しています。このセグメントは、新興経済における低コスト屋根材需要と成熟した住宅市場におけるプレミアム交換需要の双方を包含する広範なものです。新規着工が軟調な老朽化した住宅市場では成長はより緩やかですが、交換と仕様アップグレードが引き続き活動を安定させています。インドでは、購買者が保証、認証品質、および悪天候でより優れたパフォーマンスを発揮するコーティング製品に対してより大きな価値を置くようになるにつれ、ブランド屋根材が主要都市以外でも普及しています。JSW Steelは、同社のColouron+ブランドが国内カラーコーティング市場シェアの49%を占め、カラーコーティングシートのインド初のISI認証を取得したと述べており、小売屋根材チャネルにおける正式なブランディングの重要性の高まりを強調しています。

産業用は2031年までに6.2%のCAGRで成長すると予測されており、他のすべての用途セグメントを上回っています。倉庫、製薬施設、半導体工場、データセンター建屋が広スパン、低配、断熱効率の高い屋根システムを必要とするため、産業プロジェクト向けアジア太平洋地域屋根材市場は成長しています。これらの建物はまた、より重い屋上サービス荷重と厳格な防水ニーズを持ち、より高品質な材料とより複雑な施工基準を支援しています。商業需要は東南アジアにおける小売、ホスピタリティ、複合用途建設によって支えられ、施設プロジェクトは医療・教育建物への公共投資から恩恵を受けています。その他のセグメントには、大スパン膜材料とエンジニアリング屋根システムが大量市場のコスト効率よりも構造性能のために選択される輸送ターミナル、スタジアム、および特殊公共施設が含まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は2025年のアジア太平洋地域屋根材市場シェアの43.7%を占め、地域内の他のすべての国内市場を大きく引き離しています。その成長プロファイルは、産業・商業建設が引き続き屋根材需要を生み出す一方で、住宅新築活動が以前のピークを下回ったままであるため、その規模が示唆するよりも複雑です。需要は物流施設、先進製造拠点、および主要都市における老朽化したアパートストックの継続的な都市再生によって支えられています。Sikaの2025年業績は中国建設事業が二桁の落ち込みを示した一方、インドと東南アジアがより力強い勢いをもたらしており、地域の屋根材需要が単一国への依存度を低下させつつあることを示唆しています[2]Sika AG、「FY2025通期業績 - 成長加速計画の実行」、Sika AG、sika.com。したがって、中国はアジア太平洋地域屋根材市場にとって引き続き重要ですが、地域の次の成長フェーズは以前よりも広く分散しています。

インドは最も成長の速い国内市場であり、2031年までに7.1%の予測CAGRを持ち、アジア太平洋地域屋根材市場に中国以外の強力な拡大ンジンを提供しています。同国は住宅需要、産業建設、物流拡大、および屋根性能への政策的関心の高まりを組み合わせており、数量成長と製品アップグレードの双方を支援しています。住宅・都市設計に結びついたパッシブ冷却プログラムは、特に高温気候環境において、エネルギー効率の高い屋根仕様をより広範な使用に取り込む助けとなっています。日本は、屋根材需要が新築よりも改修品質、防水性能、および洗練された施工業者基盤における耐久性システムへの需要によって維持されているため、引き続き重要です。

オーストラリアと韓国は成熟した市場ですが、交換工事、基準主導のアップグレード、およびプレミアム製品採用を通じて安定した機会を提供し続けています。BlueScopeは2025年後半にアースキンパークのメタルコーティングライン7を稼働させ、オーストラリアの住宅およびコーティング屋根材需要を支援するために年間24万トンの金属コーティング鋼板生産能力を追加しました。オーストラリアの2026年基準整備の方向性も、気候ゾーン全体でクールルーフ要件を引き上げており、高反射率屋根材製品の採用を強化しています。ベトナム、タイ、インドネシア、マレーシア、フィリピンを含むその他のアジア太平洋地域は、工業化、輸出製造、物流、および耐候性ニーズの高まりがすべて同じ方向に動いているため、アジア太平洋地域屋根材市場で最も活発な地域の一つであり続けています。

競合環境

アジア太平洋地域屋根材市場は断片化しており、多国籍材料グループと強力な国内メーカーが異なる価格帯、建物タイプ、および国固有の基準環境にわたって競争しています。BlueScope関連企業は、COLORBOND、ZINCALUME、LYSAGHTなどのプレミアム鋼板屋根材ブランドを通じてオーストラレーシア、東南アジア、インドで引き続き存在感を示し、インドと中国の国内プレーヤーはコスト規律とサプライチェーンの近接性によってシェアを維持しています。JSW Steel Coated Products Limitedもインドで強固な地位を持ち、2024年度~2025年度年次報告書によると、カラーコーティング製品で49%、ガルバリュームで72%のシェアを保有しています[3]JSW Steel Limited、「経営陣による議論と分析 - JSW Steel年次報告書2024年度~2025年度」、JSW Steel、jswsteel.in。グローバルブランドと地元の有力企業のその組み合わせにより、アジア太平洋地域屋根材市場全体で価格設定と製品ポジショニングが高度にセグメント化されています。

競争は基本的な製品性能を超えて、保証サポート、仕様ガイダンス、認証性能、および最新の設計ツールとの互換性を含む、より広範な屋根材システムへとシフトしています。Sikaは、2025年2月のシンガポールを拠点とするElmichの買収と2025年11月のGulf Sealの買収を含む買収を通じて、プレミアム屋根材・防水分野での地位を強化し、成長市場における緑化屋根、防水、および膜関連の能力を支援しています。BlueScopeの2025年および2026年のコーティング鋼板生産能力への投資と東南アジアにおけるプレミアム数量への注力は、コモディティトン数よりも付加価値の高い屋根材需要を中心に構築された同様の戦略を示しています。Tata BlueScope Steelの2025年2月のTata Steel Colorsへのリブランディングも、所有権を明確にし、DURASHINEとLYSAGHTをより統一されたブランド構造の下で市場に維持しました。これらの動きは、アジア太平洋地域屋根材市場が製品リーチ、ブランド信頼、およびアプリケーションサポートを組み合わせられる企業を評価していることを示しています。

Kingspanは温度管理・製薬環境において断熱屋根パネルを推進し、Everest Industriesはインドの産業需要向けプレエンジニアリング建築屋根システムでの地位を拡大しています。競争フィールドは、農村部の屋根材、セルフインストール交換製品、および太陽光発電対応屋根システムでも開かれており、製品設計と流通が従来の大型プロジェクト入札よりも重要になる場合があります。認証は、オーストラリアやシンガポールなどの仕様主導市場でより強力な参入障壁となっており、コンプライアンス能力が製造能力とほぼ同様に重要になっています。したがって、アジア太平洋地域屋根材市場は特定のニッチにおいて新規参入者に開かれていますが、大規模な利益は地元での実行力と一貫した地域仕様の信頼性を組み合わせられるプレーヤーにとってより可能性が高いです。

主要プレーヤー

JSW Steel Ltd

Everest Industries Limited

The Siam Cement Public Company Limited

CSR Monier Roofing

Tata Steel

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年4月:BlueScope Steelは、2026年度上半期(H1 FY2026)における東南アジア(特にマレーシアおよびベトナム)でのプレミアム屋根材販売量の増加を背景に、コーティング製品アジア部門の利払い・税引き前利益(EBIT)が9,700万豪ドル(6,860万米ドル)となり、2026年度下半期(H2 FY2025)比39%改善したと報告した。これは同地域における持続なインフラ需要を反映したものである。

- 2026年4月:BlueScope Steelは、COLORBONDおよびLYSAGHT事業に関連する投資を通じて、インドおよび東南アジア全域でアジア向けコーティング鋼材・プレミアム金属屋根材事業の拡大を2026年も継続した。同戦略は、アジア太平洋地域屋根材市場における産業・物流・倉庫建設プロジェクトでの屋根材需要の高まりを取り込むことを目的としている。

- 2026年1月:Mount Roofing & Structuresは、2026年1月にインドのトゥムクル製造施設を約3,000万米ドルの投資により拡張し、新たなPUFパネルおよびプレエンジニアリングビルディング(PEB)生産ラインを追加した。この拡張により、サンドイッチパネルの生産能力は月間70万平方メートルに増強され、太陽光発電対応屋根材プロファイルも追加されたことで、アジア太平洋地域における産業・インフラ向け屋根材の供給力が強化された。

レポートの範囲

アジア太平洋地域屋根材市場は、材料タイプ(アスファルトシングル、粘土・コンクリートタイル、金属屋根材、ビチューメン/改質ビチューメン膜、その他)、建設タイプ(新築工事および屋根の葺き替え・交換)、用途(住宅、商業、その他)、地域(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋地域)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アスファルトシングル |

| 粘土・コンクリートタイル |

| 金属屋根材 |

| ビチューメン/改質ビチューメン膜 |

| 単層膜材料(TPO、EPDM、PVC) |

| 木材 |

| その他 |

| 新築工事 |

| 屋根の葺き替えおよび交換 |

| 住宅 |

| 商業 |

| 産業 |

| 施設 |

| その他 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| その他のアジア太平洋地域 |

| 材料タイプ別 | アスファルトシングル |

| 粘土・コンクリートタイル | |

| 金属屋根材 | |

| ビチューメン/改質ビチューメン膜 | |

| 単層膜材料(TPO、EPDM、PVC) | |

| 木材 | |

| その他 | |

| 建設タイプ別 | 新築工事 |

| 屋根の葺き替えおよび交換 | |

| 用途別 | 住宅 |

| 商業 | |

| 産業 | |

| 施設 | |

| その他 | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2031年までのアジア太平洋地域屋根材市場の予測規模は?

アジア太平洋地域の屋根材市場は、2026年の601.8億米ドルから2031年までに776.9億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.24%で成長する見通しである。

地域全体で需要をリードする材料カテゴリーはどれですか?

アスファルトシングルは2025年に31.8%で最大のシェアを占めており、主にいくつかの新興市場における住宅建設においてコスト競争力が高く施工が容易であるためです。

アジア太平洋地域で最も成長の速い屋根材材料はどれですか?

単層膜材料は、商業、産業、物流、データセンタープロジェクトでの使用増加に支えられ、2031年までに6.8%のCAGRで最も速く成長すると予測されています。

この地域で屋根の葺き替えがなぜ重要なのですか?

屋根の葺き替えおよび交換は、日本・オーストラリア・韓国などの成熟市場が現在更新と性能アップグレードを必要とする老朽化した建築ストックを大量に抱えているため、2025年の需要の58.4%を占めました。

最終更新日: