米国屋根葺き市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

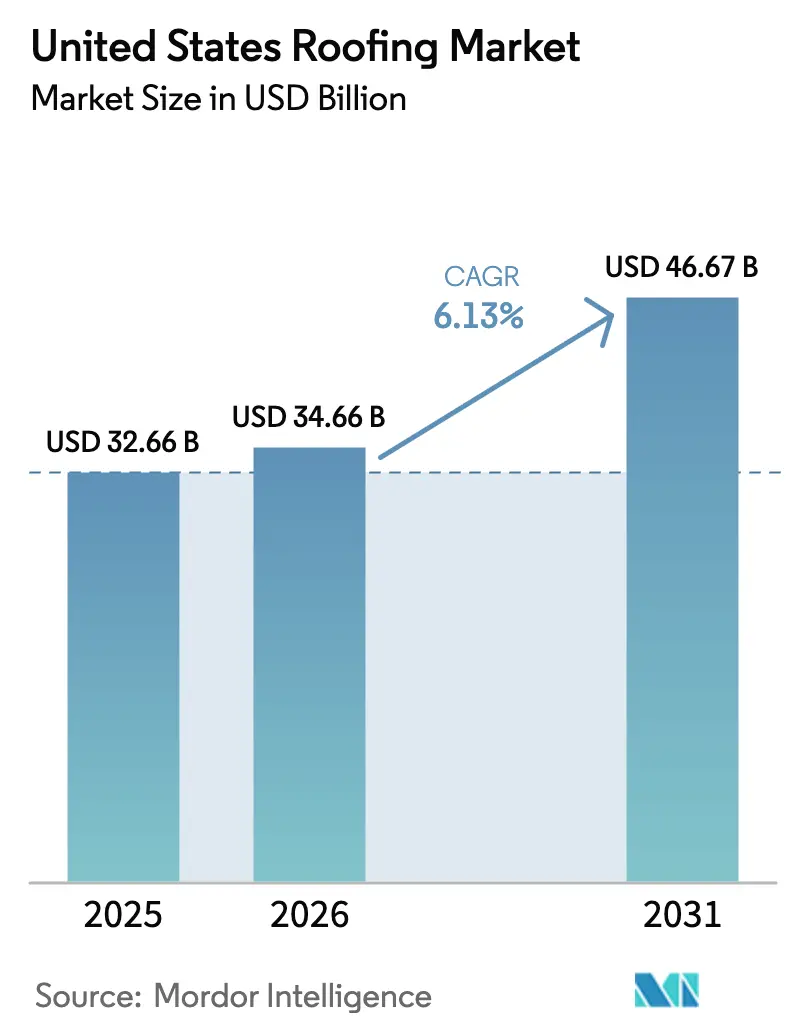

| 基準年の市場規模 (2025) | 32.66 十億米ドル |

| 市場規模 (2026) | 34.66 十億米ドル |

| 市場規模 (2031) | 46.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国屋根葺き市場分析

米国屋根葺き市場の規模は、2025年の326億6,000万米ドルから2026年には346億6,000万米ドルに増加し、2026〜2031年にかけてCAGR 6.13%で成長して2031年までに466億7,000万米ドルに達する見込みです。

気候変動の激化、より厳格な建築基準法、および交換サイクルの短縮が、住宅着工許可件数の増減にかかわらず需要を持続させています。ひょうおよびハリケーンによる損害と、保険会社が許容する屋根の耐用年数を15〜20年に短縮していることが、安定した再葺き替え契約の流れを生み出しています。インフラ投資・雇用法(IIJA)の資金が公共建築物のパイプラインを拡大し、請負業者を民間セクターの景気循環から守っています。同時に、単層膜は施工が速く、クールルーフ義務を満たし、連邦税額控除の対象となるため、商業用改修工事においてアスファルトのシェアを侵食しています。競争力学も変化しており、垂直統合された材料メーカーが価格決定力を持つ一方、プライベートエクイティのプラットフォームが地域の施工業者を全国チェーンに統合し、大口割引を確保して省力化施工技術を展開しています。

レポートの主要ポイント

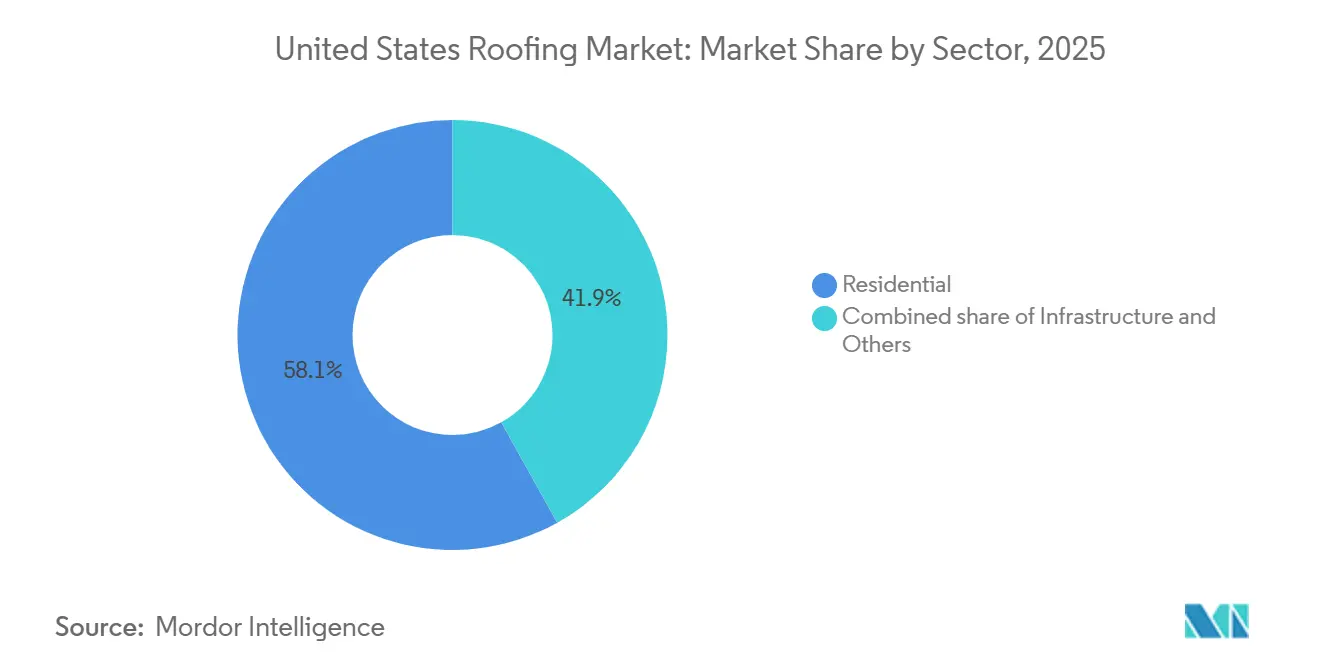

- セクター別では、住宅部門が2025年の米国屋根葺き市場シェアの58.1%を占めました。インフラ支出は2026年から2031年にかけてCAGR 6.49%で最も急速な拡大を記録すると予測されています。

- 設置タイプ別では、交換・改修が2025年の米国屋根葺き市場シェアの79.2%を占めました。新規設置は2031年までにCAGR 6.38%で増加すると予測されています。

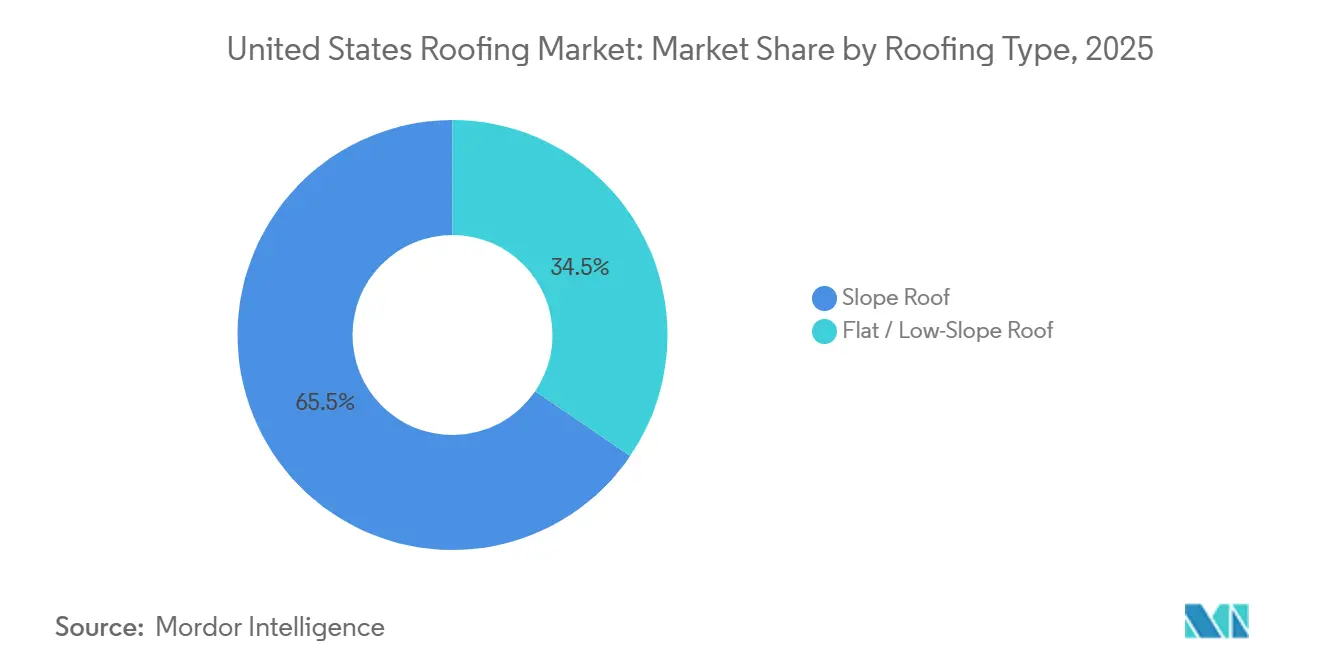

- 屋根タイプ別では、勾配屋根が2025年の米国屋根葺き市場規模の65.5%のシェアを占め、低勾配システムはCAGR 6.40%で拡大しています。

- 材料別では、アスファルトシングルが2025年の数量の58.6%を占め、熱可塑性ポリオレフィン(TPO)膜がCAGR 6.79%で最も急成長しているサブセグメントです。

- 地域別では、南東部が2025年の収益の26.9%でトップとなり、南西部は2031年までにCAGR 6.93%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国屋根葺き市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した屋根ストックと高い交換サイクル | +1.8% | 全国、特に北東部および中西部 | 長期(4年以上) |

| 嵐とひょうの被害が保険対応の再葺き替えを増加させている | +1.5% | 南東部、中西部、南西部 | 短期(2年以内) |

| 省エネ改修がクールルーフ需要を押し上げている | +1.2% | 南西部、西部、南東部 | 中期(2〜4年) |

| 物流倉庫およびデータセンターの成長 | +1.0% | 南西部、南東部、中西部 | 中期(2〜4年) |

| 太陽光発電対応および太陽光発電統合屋根の普及 | +0.9% | 西部、南西部、および新興の北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した屋根ストックと高い交換サイクルが再葺き替え需要を持続させている

米国の持ち家住宅の3分の1以上が2000年以前に建設されており、2025年の屋根の中央年齢は17年を超え、数百万の屋根が標準的な耐用年数を超えています。この人口動態的な膨らみは、住宅着工が鈍化しても請負業者の基礎的な仕事量を保証します。住宅所有者は撤去工事の際にラミネートシングルや金属屋根にアップグレードすることが多く、工事単価を二桁台で引き上げます。保険会社は現在、築15年以上の住宅の保険更新時に屋根の検査を要求しており、損傷から対応までのタイムラグを短縮しています。その結果、安定した交換量が米国屋根葺き市場を下支えしています [1]米国国勢調査局、「米国住宅調査2025年」、census.gov。

嵐とひょうの被害が保険対応の屋根葺き活動を増加させている

激しい対流性嵐が2024〜2025年にかけてテキサス州、オクラホマ州、アイオワ州で150億米ドルを超える屋根関連の保険請求を発生させました。保険会社はリスクの高い地域でUL 2218クラス4認定の耐衝撃性シングルを義務付けることで対応しました。これらのプレミアム製品はコストが約18%高いものの、住宅所有者に相当な保険料割引をもたらし、高マージン材料への支出を誘導しています。ハリケーン・イアン後のフロリダ州の改訂された風圧基準も、非適合屋根の早期交換を強制しています。これらの条件が総合的に再葺き替えサイクルを加速させ、1平方当たりの価値を高めています。

省エネ改修がクールルーフおよび断熱システムへの需要を押し上げている

2024年版国際エネルギー保全基準は、温暖な地域の低勾配屋根に対して太陽反射率指数の最低値75を設定しており、カリフォルニア州のタイトル24は現在、2,000平方フィートを超えるほとんどの商業用再葺き替えに反射膜を義務付けています。アリゾナ州とネバダ州の電力会社はクールルーフ設置に対して1平方フィート当たり0.10〜0.15米ドルを支払い、材料コストの約10%を相殺しています。建物オーナーはピーク時の空調負荷を二桁台削減し、約4年で投資回収を達成しています。これらの利点が、すでに反射率基準を満たしている白色TPOおよびPVCシートへのシフトを強化しています。

物流倉庫およびデータセンターの成長が商業用屋根葺き設置を拡大している

倉庫の着工件数は2025年に4億5,000万平方フィートに増加し、前年比14%増となり、フェニックス、ダラス、アトランタ、南カリフォルニアに集中しています。各建物は将来の太陽光発電アレイや重機械設備を支える必要がある広大な低勾配エリアにまたがっており、20年保証付きの厚ゲージTPOへの仕様変更を促しています。ネバダ州だけで500MWを超えるデータセンターの電力増設が、約2,500万平方フィートの新規屋根面積に換算されました。開発業者は耐穿刺性、反射性、熱溶着シームを組み合わせた膜を好み、稼働時間を守ることで、米国屋根葺き市場が住宅以外に多様化するのを後押ししています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響(%)予測 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 熟練労働者不足が設置コストを引き上げている | -0.8% | 全国、特に北東部および中西部で深刻 | 中期(2〜4年) |

| アスファルト、金属、断熱材の価格変動 | -0.6% | 全国、中小企業への打撃が大きい | 短期(2年以内) |

| 許認可、保険、保証の障壁 | -0.4% | 南東部、西部、一部の大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足が請負業者の能力を制限しコストを引き上げている

屋根葺き会社は2025年に時給28米ドルへの賃上げにもかかわらず、欠員率12%を記録しました。不足は高齢化した労働力の後継者が不足している寒冷地域で最も深刻です。請負業者は人員不足を補うためにロボット施工機や資材リフトを購入していますが、設備コストが間接費を引き上げています。8〜12週間の長いリードタイムにより、一部のオーナーはプロジェクトを延期し、米国屋根葺き市場の短期的な数量と成長を抑制しています[2]全米屋根葺き請負業者協会、「年次市場見通し2026年」、nrca.org。

アスファルト、金属、断熱材の投入価格の変動がマージンを圧迫している

アスファルトシングルの価格は、石油精製所の障害が供給を混乱させた2024〜2025年にかけて約5分の1変動しました。コイル鋼材の相場は1トン当たり800〜1,100米ドルの間で推移し、ポリイソシアヌレートボードは石油化学原料とともに8%上昇しました。大手請負業者は年間上限でヘッジしていますが、中小企業は30日のタイムラグの後に急騰分を顧客に転嫁し、競争力を損なっています。メーカーはコモディティに連動したインデックス条項を追加し始めており、入札に複雑さをもたらし、交渉を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラ支出が公共建築物の需要を押し上げている

インフラプロジェクトは最も急成長しているセグメントを占め、2026〜2031年のCAGRは6.49%を追跡しています。IJAの3,500億米ドルの高速道路配分と米国一般調達局(GSA)の2024年修繕予算18億6,500万米ドルが、ウェストバージニア州のIRS(内国歳入庁)データセンター再葺き替え(2,310万米ドル)などの連邦施設への屋根葺き契約を誘導しました[3]連邦道路局、「IIJA義務」、fhwa.dot.gov。このパイプラインは、以前は景気循環的な住宅工事に偏っていた請負業者の収益を多様化させます。それでも住宅は2025年収益の58.1%を占める最大セグメントであり、保険会社が屋根の耐用年数制限を厳格化することで交換サイクルが短縮されることで支えられています。商業需要はサンベルト地帯の倉庫建設に追随しており、フェニックスだけで2024年末に1,850万平方フィートが建設中でした。

連邦調達規則は現在、環境製品宣言(EPD)を持つ製品を優先しており、低炭素含有量を文書化できる垂直統合メーカーへの数量を誘導しています。インフラ屋根が低勾配膜に偏るにつれ、単層システムに精通した請負業者はマージン上の優位性を得ており、特に時間的制約のある公共プロジェクトの入札において顕著です。したがって、インフラに関連する米国屋根葺き市場規模は、少なくとも2027年まで断熱材への安定した公共支出に向けて位置付けられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:再葺き替えが数量を支配している

交換活動が2025年の設置件数の79.2%を占め、米国屋根葺き市場シェアが気象イベントと保険義務にいかに依存しているかを示しています。2024年の数十億ドル規模の災害が南東部でひょうによる保険請求の急増を生み出し、再葺き替え専門業者に直接仕事を誘導しました。アスファルト屋根の平均耐用年数は高温地域で15〜20年ですが、保険会社はその範囲の下限で交換を強制することが多く、数量を加速させています。

新規設置は小さなシェアながら、2024年にサンベルト大都市圏が合計11万8,000件の住宅許可を発行したことに支えられ、2031年まで年率6.38%で増加すると予測されています。インフラ屋根はIIJA資金が入札に転換されるにつれ、断続的ながら高価値の機会を追加します。請負業者は専門化する傾向があり、嵐追跡型企業はスピードと保険請求ソフトウェアを重視し、新築工事チームは建売業者と連携して価格を重視します。メーカーは両方の流れに供給しますが、SKUを差別化し、交換用には耐衝撃性シングルを、エントリーレベルの住宅には建売業者向け3タブを提供しています。

屋根タイプ別:勾配屋根の優位性と低勾配屋根の勢い

勾配屋根は2025年の米国屋根葺き市場シェアの65.5%を占めました。住宅所有者は引き続き傾斜プロファイルを好んでいます。アスファルトシングル、金属パネル、粘土タイルは水を容易に排水し、陸屋根の組み立てよりもメンテナンスコストが低いためです。ハリケーンにさらされるメキシコ湾岸州では、GAFとOwens CorningのClass 4耐衝撃性シングルが現在20%の価格プレミアムを要求しているにもかかわらず、金属屋根を大差で上回る販売数を記録しています。このセグメントは、保険会社が許容する屋根の耐用年数を短縮することでも恩恵を受けており、交換サイクルを短縮して安定したクルーの稼働率を維持しています。勾配システムは20〜30年持続しますが、嵐の激化により、ひょう多発地帯では請負業者がわずか15年後にアップグレードを推奨するようになっています。

一方、陸屋根および低勾配屋根は、倉庫、データセンター、大型小売店が単層膜に移行するにつれ、2031年までにCAGR 6.40%で拡大すると予測されています。低勾配改修に関連する米国屋根葺き市場規模は、TPOおよびPVC膜がENERGY STAR税額控除の対象となり、自己接着型の場合30〜50%速く施工できるため、拡大しています。2024年に発表された新しい国際建築基準法の風圧アップリフト表は、より高い引き抜き抵抗を要求する機械的固定または完全接着システムへの仕様変更を促しており、CarlisleのTPO 80ミルとSikaのフリース裏打ちPVCがシェアを拡大しているニッチ分野です。施設オーナーはまた、コストのかかるカーブなしに陸屋根デッキに直接空調ユニットや太陽光発電アレイを設置できることを評価しており、フェニックスやダラス・フォートワースなどの物流ハブでの需要を強化しています。その結果、急勾配屋根の撤去と低勾配膜溶着の両方に精通した請負業者が最も広い入札機会を享受しています。

材料タイプ別:アスファルトの既存優位性とTPOの台頭

アスファルトシングルは2025年の米国屋根葺き市場シェアの58.6%を占め、1世紀にわたる設置基盤、最低の初期コスト、および広範な流通業者在庫を反映しています。垂直統合されたメーカー—GAF、CertainTeed、Owens Corning—はシングル生産量の70%以上を管理し、自社のアスファルト精製所を活用して原油価格が変動しても価格を安定させています。耐衝撃性ラインはClass 4のひょう基準を満たし、時速130マイルの風圧保証を持ち、テキサス州とオクラホマ州では保険会社が15〜25%の保険料割引で報いる機能を備えています。スレートや杉を模倣したカラーブレンドも美的魅力を高め、請負業者が老朽化した郊外の屋根にプレミアムSKUをアップセルできるようにしています。これらのアップグレードにもかかわらず、アスファルトは最も価格敏感なカテゴリーであり続け、メーカーを原料価格の変動にさらしています。

熱可塑性ポリオレフィン膜は最も急成長している材料であり、商業オーナーが省エネのために陸屋根を改修するにつれ、2031年までにCAGR 6.79%で拡大しています。TPOに関連する米国屋根葺き市場規模は、60ミルおよび80ミルシートが更新されたASTM D6878引張基準を超え、太陽負荷の最大84%を反射してサンベルト倉庫の空調費を二桁台削減するため、拡大しています。GAFは2024年までに60億平方フィートを超えるEverGuard TPOを出荷したと報告しており、Carlisleの地域コンパウンディングラインは翌日配送を提供して請負業者のリードタイムを短縮しています。改質ビチューメンロールは、トーチフリー施工が労働時間と火災リスクを削減するため、自己接着型TPOにシェアを奪われています。今後、PVCとEPDMは化学薬品や寒冷地の設定でニッチなポジションを維持しますが、アスファルト対TPOの対決が業界最大手メーカーのマージン変動を定義するでしょう。

地域分析

南東部は2025年収益の26.9%を占め、密集した住宅、ハリケーンへの露出、および短い再葺き替えサイクルを反映しています。ルイジアナ州の4,500万米ドルのFORTIFIED(強化)リベートがメキシコ湾岸沿いのClass 4アップグレード採用を加速させています。フロリダ州の継続的な保険混乱は、オーナーが保険を更新するためだけに築15年の屋根を交換することを強制し、請負業者のバックログを維持しています。この地域の深い流通ネットワークと保険会社との関係が高い乗り換えコストを生み出し、既存業者に有利に働いています。

南西部は最も急成長している地域であり、2031年までにCAGR 6.93%と予測されています。アリゾナ州、ネバダ州、テキサス州での1.5〜1.8%の人口増加が住宅および商業着工の両方を促進しています。極端な暑さがクールルーフ需要を促進しており、ENERGY STAR膜は夏の電力料金を200米ドル削減できます。フェニックスやダラス・フォートワースなどの都市も倉庫開発をリードしており、単層膜の強力な販売につながっています。

中西部と北東部の成長はより安定しており、老朽化した公共建築物や交通ハブを近代化する連邦インフラ補助金に連動しています。西部は独自の山火事および地震基準に直面しており、仕様の複雑さを高めますが、州外からの参入者から既存の請負業者を守っています。カリフォルニア州の新しい巨大災害モデル規則は保険料を引き上げる可能性が高く、住宅所有者を適合した耐火材料に向かわせています。全体として、地理は成熟の弧を反映しています:南東部が数量の安定性を供給し、南西部が突出した成長をもたらし、他の地域は規制および公共支出の触媒に結びついたニッチな機会を提供しています。

競争環境

少数の垂直統合メーカーが材料を支配し、請負業者は急速に統合しています。GAF Materials、Owens Corning、CertainTeed、Carlisleが合わせてアスファルトシングルと単層膜生産量の60%以上を管理しています。自社のアスファルト精製所とポリマープラントが投入価格の変動を緩衝し、原油価格が変動しても安定した定価設定を可能にしています。Owens Corningは2024年第3四半期の屋根葺き収益が前年比8%増の11億米ドルを記録し、Carlisleは建設材料部門で前年比11%増の15億米ドルを計上しました。

プライベートエクイティはQXOが2025年1月に110億米ドルのBeacon買収を完了し、即座に550以上の支店を管理することで流通を再編しました。その後、Shore Capital、Sun Capital、Percheron、Brightstarによるロールアップが同様の規模拡大を請負業者にまで拡大し、集中調達とドローン検査を追加して入札時間を短縮しました。これらの動きにより、大規模プラットフォームは大手4社メーカーから段階的なリベートと優先輸送条件を得て、家族経営の独立系業者との差を広げています。

イノベーションは耐衝撃性アスファルトと省力化膜に集中しています。Standard IndustriesはMalarkey Roofingを2024年に買収し、ひょう多発地帯で20〜30%のプレミアムを要求するリサイクルゴムClass 4シングルを獲得しました。メーカーはGSAおよびIIJA工事の資格を得るために環境製品宣言(EPD)の発行を競っており、GSAは1年間でEPDが300%増加したと記録しました。技術面では、大手請負業者がAI積算ソフトウェアと自律型ドローンを導入している一方、中小企業は依然として手動の測定に頼っています。太陽光発電統合シングルは設置コストが3万〜5万米ドルと従来のアスファルトの約4倍かかるためニッチにとどまっていますが、連邦25D税額控除がその差を縮小する可能性があります。

米国屋根葺き産業のリーダー企業

GAF Materials Corporation

Owens Corning

CertainTeed Corporation

Carlisle Companies Inc.

IKO Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:McElroy MetalがFabralを買収し、立はぜ葺き能力を統合して南東部および中西部のカバレッジを拡大しました。

- 2026年1月:Cornerstone Building Brandsが工場設置型太陽光発電レールを備えたSunSteel金属パネルを発表し、日当たりの良い農業地帯で7年未満の投資回収を実現しました。

- 2025年11月:Owens CorningがMasoniteを39億米ドルで買収し、外装エンベロープのラインナップを拡大しました。

- 2024年7月:Standard IndustriesがMalarkey Roofingを買収し、Class 4プレミアムシングルの生産能力を追加しました。

米国屋根葺き市場レポートの調査範囲

| 住宅 | |

| 商業 | オフィスおよび小売 |

| 産業および物流 | |

| その他 | |

| インフラ |

| 新規設置 |

| 交換・改修(再葺き替え) |

| 勾配屋根 |

| 陸屋根・低勾配屋根 |

| 改質ビチューメン |

| EPDMゴム |

| 熱可塑性ポリオレフィン(TPO) |

| PVC膜 |

| 金属 |

| タイル |

| その他 |

| 北東部 |

| 中西部 |

| 南東部 |

| 西部 |

| 南西部 |

| セクター別 | 住宅 | |

| 商業 | オフィスおよび小売 | |

| 産業および物流 | ||

| その他 | ||

| インフラ | ||

| 設置タイプ別 | 新規設置 | |

| 交換・改修(再葺き替え) | ||

| 屋根タイプ別 | 勾配屋根 | |

| 陸屋根・低勾配屋根 | ||

| 材料タイプ別 | 改質ビチューメン | |

| EPDMゴム | ||

| 熱可塑性ポリオレフィン(TPO) | ||

| PVC膜 | ||

| 金属 | ||

| タイル | ||

| その他 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 西部 | ||

| 南西部 | ||

レポートで回答される主要な質問

2031年までに最も急成長する地域はどこで、その拡大を促進する要因は何ですか?

南西部は人口流入、極端な暑さへの対策義務、および活発な住宅許可活動により、CAGR 6.93%で拡大すると予測されています。

交換量と新築量はどのように比較されますか?

交換・改修は2025年の設置件数の79.2%を占め、新規屋根は2031年までにCAGR 6.38%で成長すると予測されています。

商業用シェアを最も急速に獲得している屋根葺き材料はどれですか?

熱可塑性ポリオレフィン膜が成長をリードしており、迅速な施工、クールルーフ基準への適合、空調負荷の低減により、CAGR 6.79%で拡大しています。

連邦インセンティブは省エネ屋根への需要にどのような影響を与えていますか?

25C税額控除は適格クールルーフコストの30%(最大600米ドル)をカバーし、上限なしの25D太陽光発電インセンティブとともに、ENERGY STAR認定TPOおよびPVCの採用を加速させています。

熟練労働者不足はプロジェクトのタイムラインとコストにどのような影響を与えていますか?

屋根葺き職人の賃金は2024年に6.4%上昇し、一部の大都市圏では待機時間が8週間に及ぶことがあり、現場での労働時間を削減するために自己接着型膜やプレハブ付属品の使用が広まっています。

最終更新日: