市場スナップショット

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

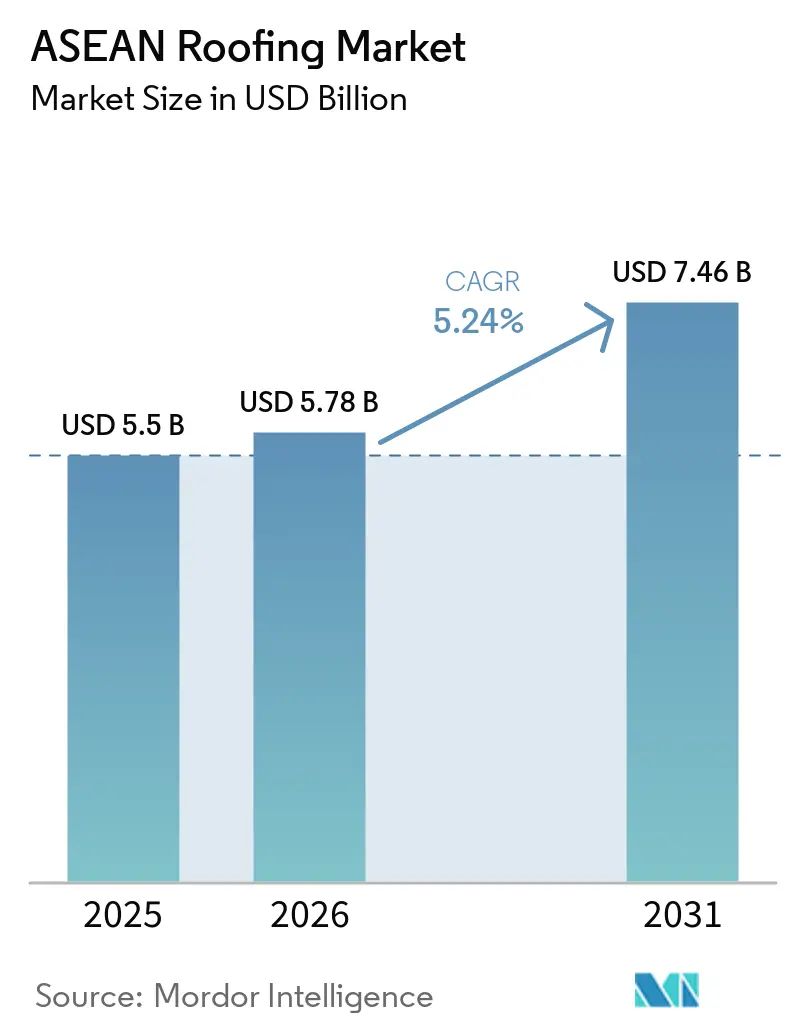

| 基準年の市場規模 (2025) | 5.5 十億米ドル |

| 市場規模 (2026) | 5.78 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

市場概要

ASEAN屋根材市場規模は、2025年にUSD 55億、2026年にUSD 57.8億と予測され、2031年までにUSD 74.6億に達し、2026年から2031年にかけて5.24%のCAGRで成長する見込みです。

ASEAN屋根材市場は、大規模住宅建設と拡大する工業・物流不動産という二つの安定した需要源に支えられており、公共インフラ支出が地域全体にわたるプロジェクト活動の固たる基盤を形成しています。インドネシアは、Rp 43.6兆(USD 26.5億)を投じた200万戸の老朽住宅改修に向けた国家主導の取り組みを通じて需要を安定的に維持しており、住宅政策が屋根材交換の直接的な需要量へと転換されています。ベトナムは、2026年に158,723戸の社会住宅を目標とし、2030年までに973,471戸のパイプラインを有することで、さらなる支援層を加えています。また、公共投資の執行額が増加しており、建設生産高も並行して強化される見込みです。ASEAN域内貿易障壁の低下と2026年パッシブ冷却ロードマップも、多くの公共・機関プロジェクトにおいて、ASEAN屋根材市場を基本的なコモディティシートから高付加価値の反射型・断熱型・システム型製品へと移行させています。同時に、鉄鋼、ビチューメン、石油化学製品の価格変動により、ASEAN屋根材市場は価格競争を行う大量供給業者と、保証・性能・仕様サポートを通じてマージンを守るプレミアム供給業者との間で分断された状態が続いています。

主要レポートのポイント

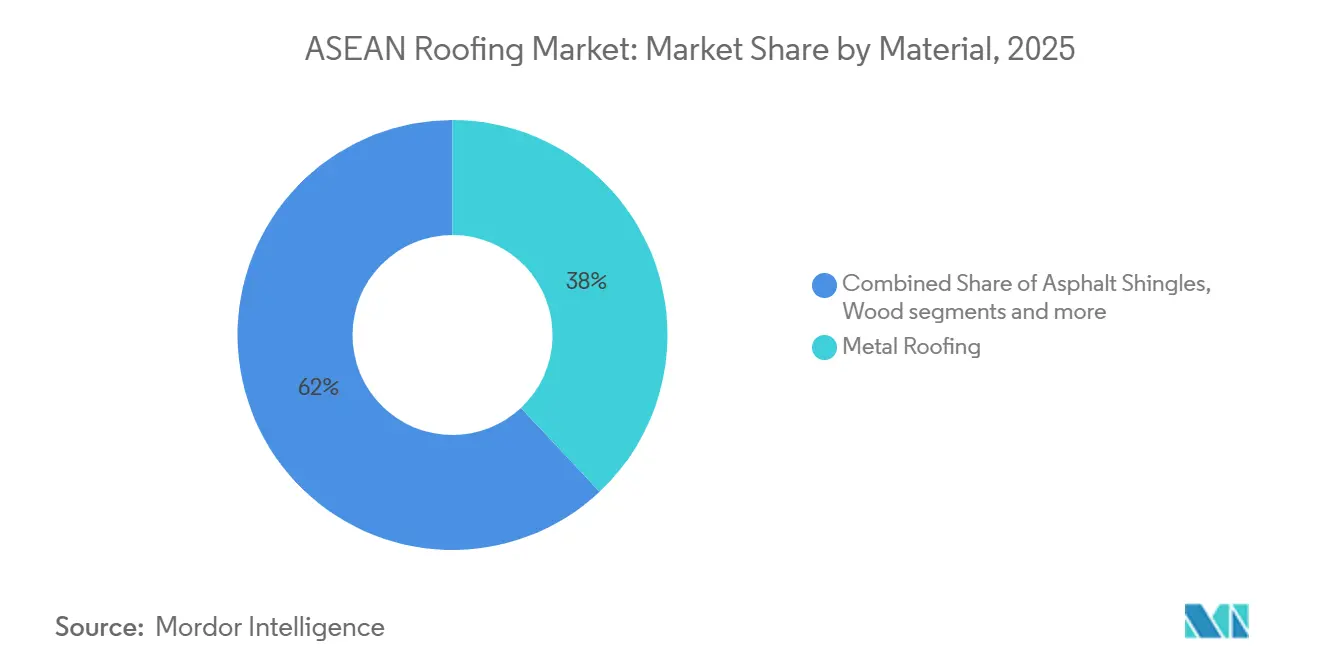

- 材料タイプ別では、金属屋根材が2025年の収益の38%を占め、単層防水シートは2031年までに6.4%のCAGRで拡大する見込みです。

- 建設タイプ別では、新築が2025年収益の64%を占め、2031年までの5.9%のCAGRで成長をリードしています。

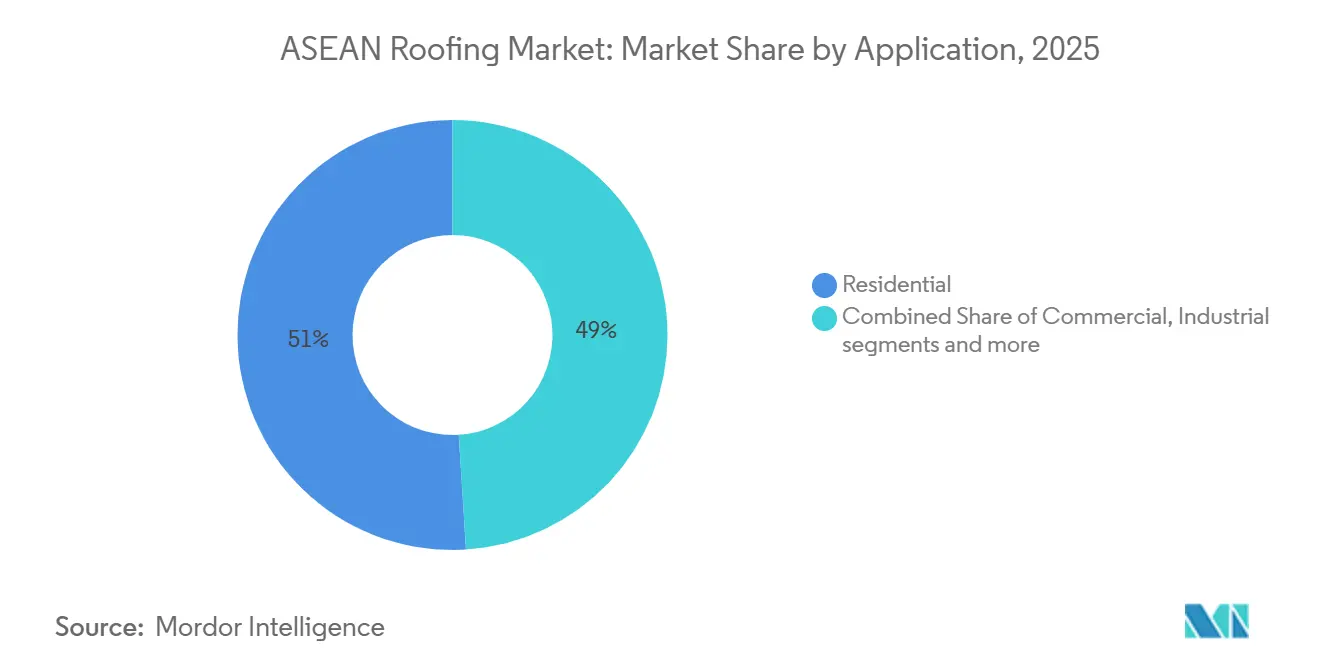

- 用途別では、住宅がASEAN屋根材市場規模の51%を占め、商業は2031年までに6.0%のCAGRで最も速い成長を記録すると予測されています。

- 地域別では、インドネシアが2025年のASEAN屋根材市場シェアの35%を保有し、ベトナムが2031年までに6.7%のCAGRで最も速いペースで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

主要市場トレンド

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の住宅・インフラパイプラインが屋根材需要を拡大 | +1.4% | インドネシア、ベトナム、フィリピン、タイ | 短期(2年以内) |

| グリーンビルディングおよび熱性能規制がクールルーフおよび断熱屋根を支援 | +0.9% | ASEAN全域、特にシンガポール、ベトナム、タイでのコンプライアンスが最も強い | 中期(2〜4年) |

| 工業・物流・コールドチェーン・データセンターの建設拡大が断熱パネルおよび防水シートへの需要を増加 | +0.8% | インドネシア、タイ、ベトナム、シンガポール | 中期(2〜4年) |

| 熱帯性湿気、モンスーン暴露、漏水リスクが防水強度を向上 | +0.6% | フィリピン、インドネシア、ベトナム | 短期(2年以内)〜中期(2〜4年) |

| グリーンルーフ、サイフォン排水、雨水管理機能がプレミアムコンテンツを追加 | +0.3% | シンガポール、タイ、ベトナムの都市部 | 長期(4年以上) |

| ASEAN域内貿易障壁の低下がプレミアム屋根材資材へのアクセスを改善 | +0.3% | ASEAN全域 | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の住宅・インフラパイプラインが屋根材需要を拡大

政府主導の住宅スキームは、民間建設が不均一に動く中、ASEAN屋根材市場に対して信頼性の高い支援基盤を提供しています。インドネシアでは、Rp 43.6兆(USD 26.5億)を投じた2025年末までの200万戸の老朽住宅改修が、西ジャワ、バンテン、中部ジャワなど住宅不足の大きい州での屋根材交換需要を直接牽引しています。ベトナムでは、2025年に102,600戸以上の社会住宅が完成し、年間計画を上回りました。2026年の目標は158,723戸に引き上げられ、より強力な公共投資の執行が背景にあります。これらのプログラムは、民間住宅着工が鈍化した場合でも屋根材の需要量を維持し、メーカーや施工業者に対してより明確な受注見通しを提供するため重要です。また、大量住宅建設において認定・標準化された材料の使用を促進し、非公式または再生屋根材の役割を徐々に縮小させ、ASEAN屋根材市場の正式かつ対応可能な基盤を拡大しています。

グリーンビルディングおよび熱性能規制が屋根仕様を厳格化

建物外皮性能に関する規制は、ASEAN屋根材市場における製品選択を着実に変化させています。国際エネルギー機関(IEA)のASEANにおけるエネルギー効率の高い建物に関するロードマップは、熱帯気候において屋根が重要な熱的境界であることを特定しています。クールルーフ、グリーンルーフ、パッシブ換気が冷房需要を削減するための実用的な手段として強調されています。ASEANエネルギーセンター(ACE)と国連環境計画(UNEP)が2026年4月に発表したパッシブ冷却ロードマップは、国家建築基準法における強制的なパッシブ冷却要件を勧告し、反射型屋根を主要な介入策として特定することでさらに踏み込んでいます[1]ASEANエネルギーセンターおよび国連環境計画、「ACEとUNEPがASEANにおける熱リスクの上昇からコミュニティと都市を守るためのパッシブ冷却ロードマップを発表」、ASEANエネルギーセンター、aseanenergy.org。グリーン認証システムがプロジェクト融資や公共調達の実質的な要件となると、購入者は個別の低コスト部材ではなく、適合した屋根アセンブリを購入する傾向があります。この動向は、反射型・断熱型・統合型屋根システムを支援し、機関・商業プロジェクトにおけるASEAN屋根材市場を純粋なコモディティ購買から遠ざけます。

工業・物流・データセンターの建設拡大が断熱金属パネル需要を牽引

産業拡大はASEANルーフィング市場の製品構成を変化させており、単に総量を押し上げるだけにとどまらない。大型物流倉庫、コールドチェーン施設、データセンターは、広大なエリアをカバーし、熱を管理し、施工・交換時の業務中断を最小限に抑えるルーフィングシステムを必要としている。この要件は、温度管理が求められる建物向けの断熱サンドイッチパネルと、シンガポール、ジャカルタ、クアラルンプールの高仕様施設向けの低ダウンタイム単層膜システムを優位に立たせている。その結果、特に熱伝導率および耐火等級の閾値が設計仕様に組み込まれているプロジェクトにおいて、非断熱波形シートの役割に構造的な上限が生じている。この転換は、住宅レベルを上回る平均収益(平方メートル当たり)を引き上げ、プレミアムサプライヤーにASEANルーフィング市場における強固なポジションをもたらすため、重要な意味を持つ。

熱帯気候とモンスーン暴露がプレミアム防水仕様を強化

気候リスクへの露出は、ASEANルーフィング市場における基本的かつ強力な需要ドライバーであり続けている。フィリピンは台風の上陸が繰り返され、インドネシアの主要人口密集地では年間降雨量が多く、ベトナムの沿岸部では標準的な屋根の納まりを試練にさらす高潮が発生しており、これらすべてがルーフィングシステムの仕様不足によるコストを高めている。こうした条件は、防水処理や貫通部の納まりが不十分な場合、従来のビチューメン系および金属系システムの実効的な性能期間を短縮させる。ACEに関連したパッシブクーリングのガイダンスも、住宅屋根の太陽反射率を高めることで冷房負荷を18%から93%削減でき、空調建物のピーク冷房需要を11%から27%削減できるという調査結果を参照している。熱制御と湿気防護のこの重複が、防水と断熱を別々に調達するのではなく、統合されたルーフィングシステムを求める購買行動を促しており、ASEANルーフィング市場においてフルシステムを提供するサプライヤーに恩恵をもたらしている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビチューメン、樹脂、石油化学原料のコスト変動がマージンを圧迫 | -1.2% | ASEAN全域、特にインドネシアとベトナムで深刻 | 短期(2年以内) |

| 熟練施工業者不足が施工品質を低下させ、専門屋根材の普及を遅延 | -0.8% | インドネシア、フィリピン、その他のASEAN | 中期(2〜4年) |

| 低コスト代替材料との競争が価格決定力を制限 | -0.6% | インドネシア、フィリピン、ベトナムの農村部・都市周辺部 | 短期(2年以内)〜中期(2〜4年) |

| 輸入依存と地域標準の不均一さが供給判断を複雑化 | -0.5% | フィリピン、その他のASEAN | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コスト変動がプロジェクト経済性と供給業者マージンを圧縮

原材料コストの変動は、依然としてASEANルーフィング市場における最も明確な抑制要因の一つである。ビチューメン、ポリ塩化ビニル(PVC)樹脂、熱可塑性ポリオレフィン(TPO)コンパウンド、および鋼板コイルは、地域の建設スケジュールや入札タイムラインとしばしば乖離して動くグローバルなコモディティサイクルにさらされている。経済協力開発機構(OECD)の2025年鉄鋼アウトルックによれば、ASEANの金属ルーフィングメーカーにとって重要なストリップおよびコイル購入者向けの価格変動は、設備増強と不安定な需要成長から生じる可能性がある。2024年および2025年には、こうした変動がサプライヤーのマージンを圧迫し、入札保護が困難になった際に一部の請負業者が材料グレードを下げる選択を迫られた。ヘッジ能力、長期調達契約、または一定水準の原材料統合を持たないメーカーは、ASEANルーフィング市場における長期プロジェクトサイクルにおいて、より大きなスクにさらされ続けている。

熟練施工業者不足が施工品質を低下させ、専門屋根材の普及を遅延

施工業者の確保が、ASEAN屋根材市場が高度な屋根システムへと移行するスピードを制限している。単層膜、緑化屋根、サイフォン式排水システムは、熟練した施工チームと正確な施工方法に依存しており、特に保証が継ぎ目の品質やメーカー認定と結びついている場合はなおさらである。このギャップは、インドネシア、フィリピン、ベトナムの一部で最も顕著であり、プレミアム屋根システムの設計意図が現地の施工能力と必ずしも一致しない。実際には、これによりプロジェクトが遅延したり、バリューエンジニアリングの過程でより単純で低価格な材料への代替が余儀なくされることがある。したがって、施工業者ネットワーク、研修パートナーシップ、および施工が容易な製品フォーマットを構築できる企業は、ASEAN屋根材市場のプレミアム領域を獲得するうえで有利な立場にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:金属屋根材が収益を牽引し、防水シートが差を縮める

金属ルーフィングは2025年のASEANルーフィング市場において38%のシェアを占め、地域全体で最大の材料カテゴリーとなっている。その地位は、設置速度と平方メートル当たりのコストが依然として主要な購買基準となっている産業用倉庫、都市周辺部の住宅、および公共プロジェクトにおける幅広い使用に支えられている。このカテゴリーは、大スパン・低勾配の屋根がプロファイル金属シートを標準的に採用し、断熱複合層と組み合わせることも多い、地域の製造・物流インフラの整備からも恩恵を受けている。OECDの2025年鉄鋼アウトルックは、ASEANを2030年まで鉄鋼需要が力強く成長すると見込まれる数少ない地域の一つとして特定しており、この背景を裏付けている。ASEANルーフィング市場において、これは価格が変動する局面においても戦略的に重要であり続ける材料供給基盤を金属ルーフィングメーカーに与えている。

単層膜は、ASEANルーフィング市場において2031年まで6.4%のCAGRで成長すると予測されており、予測期間中に最も成長の速い材料グループとなっている。その需要は、シンガポール、ジャカルタ、ホーチミン市のデータセンターおよび高仕様商業屋根が牽引しており、これらの場所では継ぎ目の破損リスクが低く交換時のシャットダウン期間が短い熱溶着システムが選択されている。粘土および コンクリートタイルは、タイおよびベトナムの住宅において文化的・建築的な関連性を依然として保持している。しかし、多層建築への応用においては、より軽量な繊維セメントおよび金属オプションへの代替圧力に直面している。アスファルトシングルは、タイ、マレーシア、フィリピンのプレミアム住宅の一部に集中したままである。一方、ビチューメン膜は、溶着システムよりも施工業者の習熟度が高く設備需要が低いことから、フラットな商業・産業用屋根に引き続き使用されている。木材ルーフィングは減少傾向にある一方、ポリカーボネート、硬質ポリ塩化ビニル(uPVC)、および繊維セメントシートは、特に認定された熱反射・低メンテナンス製品が国家支援の改修需要と合致する手頃な価格帯の住宅改修において普及しつつある。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

建設タイプ別:新築が優位を保つが、交換の経済性が改善

新築工事は2025年のASEAN屋根材市場の64%を占め、2031年にかけて5.9%のCAGRで拡大すると予測されている。この組み合わせは、当地域が成熟した交換サイクルよりも初回建設活動によって依然として牽引されていることを示している。インドネシアの大規模な住宅整備計画とベトナムの社会住宅パイプラインは、ASEAN屋根材市場において新築屋根の設置を大規模に支え続けており、新築工事が屋根の葺き替えを大きく上回る状況を維持している。これはサプライヤーにとって重要であり、プロジェクトの獲得は請負業者との関係、仕様へのアクセス、および初期建設段階における迅速な納品に大きく依存しているためである。また、多くのメーカーが依然として広範な流通と初回設置の獲得を中心に商業戦略を組み立てており、修繕主導のアフターマーケット需要よりも優先していることの説明にもなっている。

交換セグメントは現時点は規模が小さいが、オーナーが同等品への交換ではなくシステム全体をアップグレードする場合、1平方メートルあたりの収益が高くなる。2005年から2015年にかけて設置された大規模な金属屋根の既設ベースが更新サイクルを迎えつつあり、2020年代後半以降の交換需要成長に有利な条件を生み出している。タイやシンガポールなどの市場の商業オーナーは総所有コストにより注目しており、これがより効率的な屋根葺き替えシステムの採用を後押ししている。同じ方向性として、SCGはスマートバリュープロダクトポートフォリオ内の屋根材ラインが2026年第1四半期に9億9,300万タイバーツ(2,840万米ドル)以上の売上を生み出したと報しており、手の届く価格帯でのプレミアムパフォーマンスが、エンドユーザーの大幅な所得向上を待たずに交換ベースを拡大できることを示している。

用途別:住宅の規模と商業の勢いが交差

住宅建設は、ASEANの屋根材市場における2025年の市場価値の51%を占めており、これは地域全体で国家支援プログラムを通じて進む膨大な住宅ユニット数によって支えられている。インドネシアの改修・新築住宅プログラム、ベトナムの拡大する社会住宅パイプライン、およびASEAN全域における同様の住宅建設活動は、年間屋根設置工事の大規模かつ安定した基盤を総体的に支えている。この規模により、住宅需要は多くの商業カテゴリーと比べて、短期的な市況変化や資金調達サイクルの影響を受けにくい。また、より高度なシステムがASEANの屋根材市場の他の分野で普及しつつある中でも、ボリューム重視の製品ラインの重要性を維持している。したがって、住宅用屋根材は、他の分野での成長が速い場合でも、最も広範な需要基盤であり続けている。

商業用屋根材は2031年までに年平均成長率(CAGR)6.0%で拡大すると予測されており、ASEANの屋根材市場において最も成長の速いアプリケーションとなっている。オフィス、小売、ホスピタリティ、特にデジタルインフラプロジェクトが、このセグメントを基本的な住宅プロジェクトよりも高い断熱性、防水性、耐久性の基準へと押し上げている。工場、コールドチェーン施設、学校、病院、公共建築物などは基本的なシート製品ではなく断熱または反射型の組立品を必要とすることが多いため、産業用および施設用アプリケーションも重要な意味を持つ。タイの非住宅建築物向け建築エネルギーコードの枠組みは、屋根の断熱性能を公共・民間プロジェクトにおけるコンプライアンス要件と結びつけることで、その方向性を強化するのに役立っている[2]タイ建築エネルギーコード参考資料、「パッシブ冷却戦略実践者ハンドブック」、気候技術センター・ネットワーク、ctc-n.org。その結果、ASEAN屋根材産業では、屋根システムが単独の材料としてではなく建物全体のパフォーマンスの一部として購入されるアプリケーションにおいて、より速い価値成長が見られている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

インドネシアは2025年のASEANの屋根材市場シェアの35%を占め、地域最大の市場となっている。その規模は、新築目標と補助金付き改修を組み合わせた住宅供給アジェンダに基づいており、低所得住宅セグメントにおけるボリューム需要と、より正規の材料流通チャネルへの移行の両方を生み出している。43.6兆ルピア(26.5億米ドル)の資金による200万戸の劣悪住宅の改修は、公共支出を将来のパイプラインの可能性だけでなく即時の屋根葺き替え需要に転換するため、特に重要である。インドネシアはまた、プレミアム屋根材需要がコールドチェーン用途を超えて医薬品、施設、データセンタープロジェクトへと拡大している点でも際立ってい。ASEANの屋根材市場において、非常に大規模な基本的住宅需要と高まる仕様主導型産業需要の組み合わせが、インドネシアに他国が匹敵できない規模と価値をもたらしている。

ベトナムは2031年までにCAGR 6.7%で拡大すると予測されており、ASEANの屋根材市場において最も成長の速い国となっている。成長の根拠は、強力な社会住宅パイプライン、公共投資支出の増加、および産業・インフラ建設を支援する広範な製造ハブ戦略に結びついている。ベトナムはまた、大規模プロジェクトや技術基準が断熱性能を備えたコンプライアンス適合屋根組立品への要件を高めているため、プレミアム屋根材システムへの需要牽引力も強い。SCGのPRIMEサブシディアリーは、2025年の1,900万平方メートルから2026年には計画中の2,560万平方メートルへと釉薬磁器(GP)タイルの生産能力を拡大しており、国内需要とベトナムから近隣市場への輸出機会の両方に対する自信を示している。

タイはASEANの屋根材市場においてより成熟した部分であり続けており、成長は安定的で、純粋なボリューム拡大よりも製品のプレミアム化重要となっている。これは、SCGがタイでLumaXシリーズを発売したことに明らかであり、価格だけでなく漏水防止性、細部仕上げ、統合システム性能を重視するデザイン志向のプロジェクトを対象としている。フィリピンは建設セクターにおいて近期的に軟調な状況に直面している。しかし、住宅許可件数は依然として基本的な屋根材ボリュームを支え続けることができる潜在的な住宅需要を示している。マレーシアとシンガポールを中心とするASEANのその他の地域は、ボリュームでは小規模にとどまるが、プレミアム防水膜、グリーンルーフ、その他の専門システムにとって引き続き重要であり、これらの市場における製品基準と仕様慣行はASEANの屋根材市場全体に影響を与えることが多い。

競合環境

ASEAN屋根材市場は全体的に断片化しており、地域全体の主要材料カテゴリーすべてを支配する企業はありません。SCG、スイスマ・ビルディング・テクノロジーズ、レ・ナム・メガシートなどの地域メーカーは、競争が価格、製造能力、納品速度を中心に展開する金属屋根材および関連製品において最も存在感があります。シカ、ソプレマ、キングスパンなどのグローバル専門企業は、単純な量的リーチよりも技術承認、仕様アクセス、施工業者認定が重要な防水シート、防水処理、断熱パネルシステムにおいてより強みを持っています。この分断により、ASEAN屋根材市場は広い製品範囲にわたって競争力を維持し、単一の供給業者がコモディティとプレミアム屋根材需要の両方を支配することを防いでいます。また、市場リーダーシップが単一の明確な地域勝者ではなく、議論中の製品セグメントに依存することが多いことも意味しています。

シカによる2025年2月のエルミッヒ・プライベート・リミテッドの買収は、プレミアムプレーヤーが屋根システムの提供を拡大するためにターゲットを絞った取引を活用している明確な例です。エルミッヒは、シンガポールおよびより広いアジア太平洋地域におけるシカの既存の防水・防水シートポートフォリオに直接適合する都市緑化およびグリーンルーフ能力をもたらしました[3]シカAG、「シカがシンガポールの主要グリーンルーフプロバイダーを買収」、シカAG、sika.com。キングスパンは2025年3月に同様の動きとして、マレーシアを拠点とするXPS断熱材メーカーのハオ・ウェイを買収し、東南アジア向けの輸入供給への依存を低減する地域生産拠点を確立しました。価格感度の高い地域において、このような地域製造の取り組みは、高性能システムと低コスト代替品との間の現地調達コスト差を縮小することができます。

SCGもASEAN屋根材市場において製品開発とポートフォリオ拡大を通じて地位を強化しています。同社は2025年にタイでLumaXシリーズを発売し、より高付加価値のデザイン要件をターゲットとし、スマートバリュープロダクトポートフォリオ内の屋根材ラインから2026年第1四半期にTHB 9億9,300万(USD 2,840万)以上の収益を報告しました。SCGセメント・建材は2025年にサイアム・コーティング・イノベーション株式会社の80%の株式を取得し、繊維セメント、金属、コンクリート屋根向けの高性能コーティング能力へのアクセスを改善しました。ASEAN屋根材市場がベトナムとインドネシアでより強い仕様要件へと移行するにつれ、国内量プレーヤー、地域チャンピオン、グローバル専門企業への圧力は緩和されるのではなく、むしろ強まる可能性が高いです。

主要プレーヤー

SCG

Thung Hing

Swissma Building Technologies

Le Nam Megasheet

LCP Group

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年4月:ASEANエネルギーセンター(ACE)と国連環境計画(UNEP)は、マニラにてASEAN地域向けパッシブ冷却ロードマップを共同で発表し、ASEANエネルギー協力行動計画(APAEC)2026年~2030年に沿った国家建築基準法におけるパッシブ冷却および反射屋根の義務化要件を求めた。国家計画省庁によるロードマップの択は、ASEAN主要5カ国市場すべての公共部門建設調達における屋根断熱性能仕様の向上につながることが期待されている。

- 2025年12月:SCGは、地域最適化戦略の中でベトナムを主要な生産・輸出ハブとして位置づけ、同社のPRIMEサブシディアリーがフォーイェン施設への投資を通じて釉薬磁器(GP)タイルの生産能力を2025年の1,900万平方メートルから2026年には2,560万平方メートルへと拡大する計画を発表した。この拡張により、ベトナムの社会住宅、住宅、インフラ建設パイプライン向けの国内タイル供給能力が強化される。

- 2025年3月:Kingspanグループはマレーシアを拠点とするXPS断熱材メーカーのHao Weiを買収し、アジアにおけるKingspan Insulationの初の現地製造施設を設立した。この買収には、KingspanのPlanet Passionateサステナビリティ目標に沿ったポリスチレンリサイクル施設が含まれており、東南アジア全域の平屋根およびコールドストア用途のサプライチェーンコストを即座に低減する。

レポートの範囲

ASEAN屋根材市場は、材料タイプ(アスファルトシングル、粘土・コンクリートタイル、金属屋根材、ビチューメン/改質ビチューメン防水シート、単層防水シート、木材、その他)、建設タイプ(新築、葺き替え・交換)、用途(住宅、商業、工業、その他)、地域(インドネシア、ベトナム、タイ、その他)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| アスファルトシングル |

| 粘土・コンクリートタイル |

| 金属屋根材 |

| ビチューメン/改質ビチューメン防水シート |

| 単層防水シート(TPO、EPDM、PVC) |

| 木材 |

| その他 |

| 新築 |

| 葺き替え・交換 |

| 住宅 |

| 商業 |

| 工業 |

| 機関 |

| その他 |

| インドネシア |

| ベトナム |

| タイ |

| フィリピン |

| その他のASEAN |

| 材料タイプ別 | アスファルトシングル |

| 粘土・コンクリートタイル | |

| 金属屋根材 | |

| ビチューメン/改質ビチューメン防水シート | |

| 単層防水シート(TPO、EPDM、PVC) | |

| 木材 | |

| その他 | |

| 建設タイプ別 | 新築 |

| 葺き替え・交換 | |

| 用途別 | 住宅 |

| 商業 | |

| 工業 | |

| 機関 | |

| その他 | |

| 地域別 | インドネシア |

| ベトナム | |

| タイ | |

| フィリピン | |

| その他のASEAN |

レポートで回答される主要な質問

2031年までのASEAN屋根材需要の現在の見通しは?

ASEAN屋根材市場は2026年にUSD 57.8億規模であり、住宅、工業プロジェクト、公共インフラに支えられ、5.24%のCAGRで2031年までにUSD 74.6億に達すると予測されています。

ASEANにおける屋根材需要をリードする材料カテゴリーはどれですか?

金属屋根材は2025年収益の38%でリードしており、コストと設置速度が最も重要な工業倉庫、都市周辺住宅、公共工事に適しているためです。

ASEANで最も速く成長している屋根材はどれですか?

単層防水シートは、データセンター、コールドチェーン施設、その他の高仕様建物に牽引され、2031年までに6.4%のCAGRで最も成長の速い材料セグメントです。

なぜベトナムは屋根材においてASEAN他国よりも速く成長しているのですか?

ベトナムは社会住宅パイプライン、公共投資の増加、地域製造ハブとしての役割から、2031年までに6.7%のCAGRで成長すると予測されています。

最終更新日: