サウジアラビア屋根葺き市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

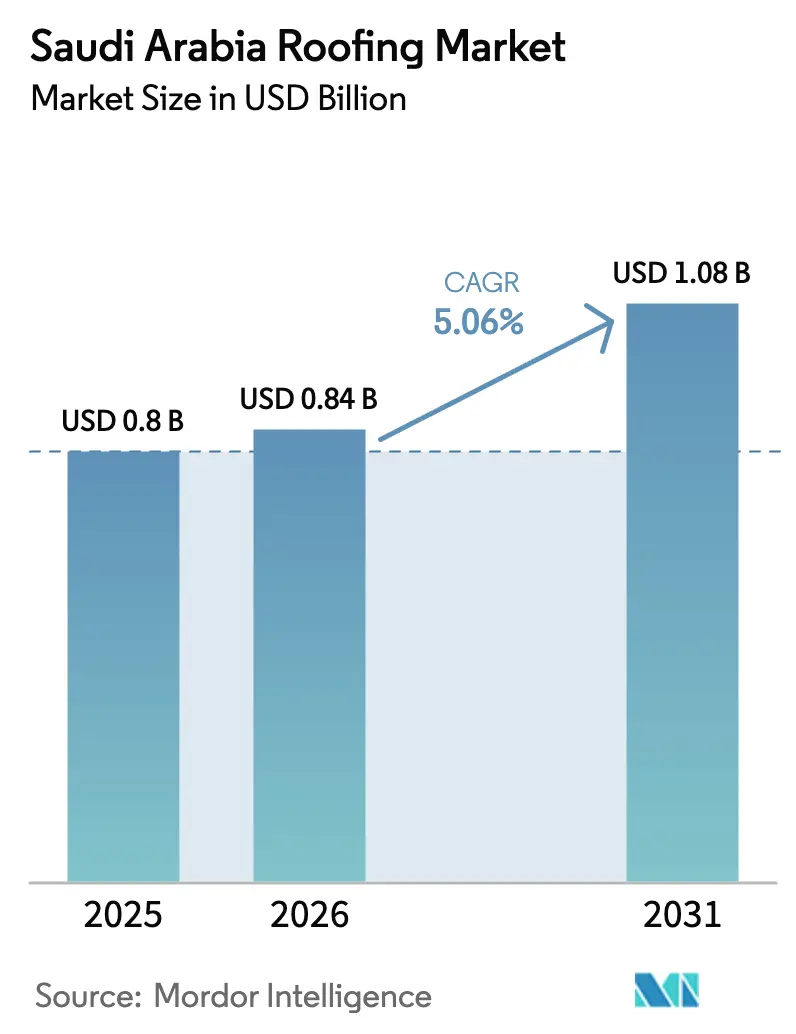

| 基準年の市場規模 (2025) | 0.8 十億米ドル |

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア屋根葺き市場分析

2026年のサウジアラビア屋根葺き市場規模は8億4,000万USDと推定され、2025年の8億USDから成長し、2031年には10億8,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 5.06%で成長します。ビジョン2030のギガプロジェクトに紐づく堅調な公共支出が、循環的な住宅着工件数からの需要を切り離し、サプライヤーに対して気候対応型・省エネ型システムの生産能力拡大を促しています。調達判断は、45°Cを超える夏季気温、砂嵐、そして国家所有者が求める長期設計耐用年数に耐えうる膜材と断熱金属パネルを優先する傾向にあります。国内投資家は輸入依存を抑制するため流通・生産の統合を進め、一方で外資系ブランドは買収や合弁事業を通じてサウジアラビア国内製造を深化させています。同時に、より厳格な省エネ基準および屋根上太陽光発電(PV)インセンティブが、ライフサイクルコストの低い反射性・PV対応アセンブリへの移行を加速させています[1]コンストラクション・ブリーフィング、「シンダラ島開業」、constructionbriefing.com。

主要レポートの要点

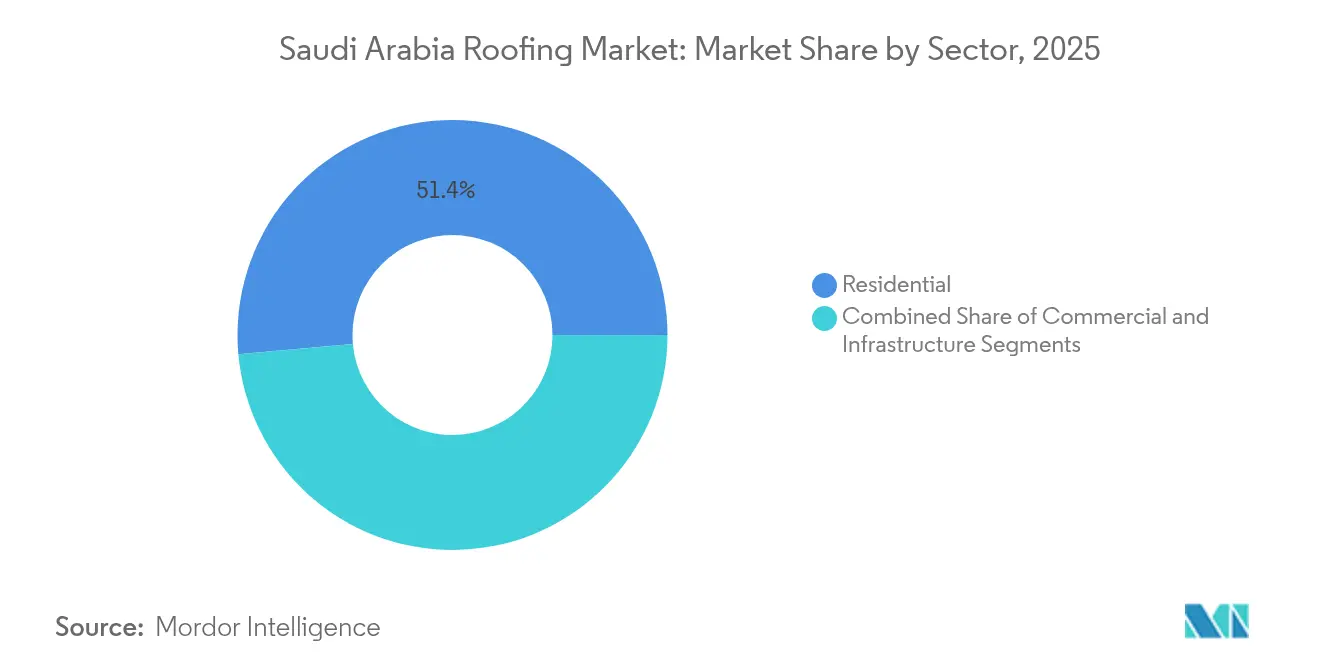

- セクター別では、住宅部門が2025年需要の51.42%を占め、一方でインフラ部門は2031年にかけてCAGR 5.78%で成長すると予測されており、これは最終用途の中で最も高い伸び率です。

- 設置タイプ別では、新規建設が2025年の活動の59.35%を占め、一方で改修・屋根の葺き替えは1980〜1990年代の老朽化した建築ストックを背景にCAGR 5.98%で成長する見込みです。

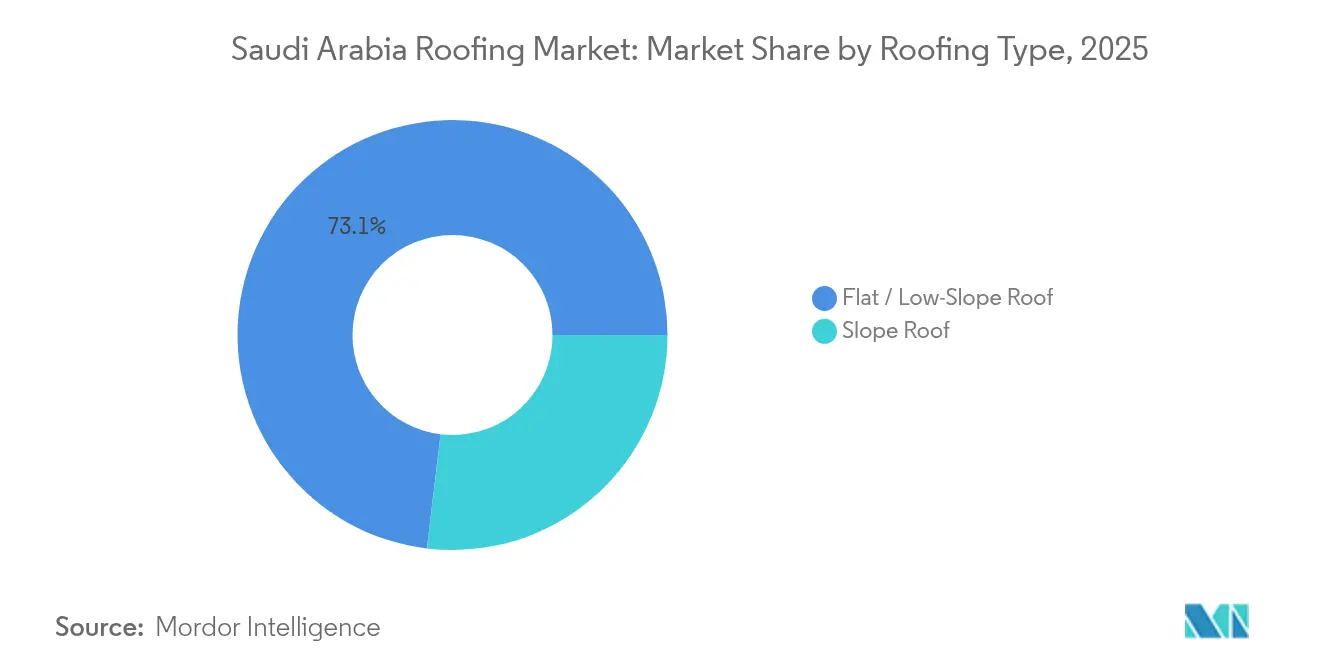

- 屋根葺きタイプ別では、陸屋根および緩勾配システムが2025年需要の73.10%を占め、大規模商業・産業用屋根がプロジェクトパイプラインを主導することから、CAGR 6.12%で成長をリードすると予測されています。

- 材料別では、金属が2025年の最大シェアである24.35%を保持していますが、熱可塑性ポリオレフィン(TPO)膜は高反射性・溶接可能・PV対応製品への需要を反映し、最速のCAGR 6.34%で拡大すると予測されています。

- 地域別では、リヤドが2025年支出の39.70%を創出していますが、NEOMおよびその他の新興地域はギガプロジェクトが既存の大都市圏を超えた調達を推進することから、CAGR 6.55%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア屋根葺き市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030のギガプロジェクトおよび住宅プログラムが、各セグメントにわたって大規模かつ持続的な屋根葺き需要を創出 | 1.8% | 国家規模、NEOMや紅海プロジェクト、キディア、リヤド、ジェッダに集中 | 長期(4年以上) |

| 厳しい気候が耐久性・断熱性・反射性を備えた屋根葺きシステムへの需要を押し上げ | 1.2% | 国家規模、リヤド、ダンマームおよび北部産業地帯において特に重要 | 中期(2〜4年) |

| 産業・物流の拡大が金属材料およびシングルプライ膜の採用を促進 | 1.0% | 国家規模、ジェッダ港湾地区、ダンマーム物流回廊、NEOMオクサゴンで初期の成果 | 中期(2〜4年) |

| 屋根上太陽光発電の勢いおよび省エネ基準がクールルーフおよびPV対応アセンブリの普及を促進 | 0.7% | 国家規模、リヤド、ジェッダおよびNEOMの再生可能エネルギー義務化が主導 | 長期(4年以上) |

| 老朽化した公共・商業ストックへの改修・改装サイクルが屋根の葺き替え量を増加 | 0.6% | 1980〜2000年代の建築ストックを持つリヤド、ジェッダ、ダンマームの各都市圏中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のギガプロジェクトおよび住宅プログラムが各セグメントにわたって大規模かつ持続的な屋根葺き需要を創出

公共投資基金(PIF)は国内の大規模開発に毎年少なくとも400億USDを割り当て、数億平方メートルにわたるプロジェクトの長期パイプラインを支えています。2024年のシンダラ島の開業は、ギガプロジェクトが計画から実施段階へ移行したことを示しており、プレミアム膜材や金属パネルへの需要が増大しています。NEOM、Red Sea Global、キディアなどのプロジェクトは高反射性表面とPV統合を必要としており、気候対応システムの実績と強固な地域製造能力を持つサプライヤーが優位に立っています。その規模と技術的要件により、中小規模の製造業者には障壁となり、サウジアラビア屋根葺き市場はより高い集中度へと向かっています。NEOMの100年にわたる開発タイムラインは、2030年以降においても需要の可視性をさらに確かなものにしています。

厳しい気候が耐久性・断熱性・反射性を備えた屋根葺きシステムへの需要を押し上げ

サウジアラビアの夏季気温はしばしば45°Cを超え、強烈な紫外線と頻繁な砂嵐が従来型ビチューメン製品に継続的な課題をもたらしています。サウジエネルギー効率センターは16の新たな断熱規制を導入し、外皮のR値を引き上げ、より高い反射率基準を設定しています。キング・アブドゥルアジーズ国際空港などの主要インフラでは、耐久性と低メンテナンス要件を満たすためPVDFコーティングアルミニウムが採用されています。設計者は初期コストよりもライフサイクルにわたる熱効率の節約を重視するようになっており、ほとんどの商業プロジェクトで従来型の暗色ビチューメンに代わり、シングルプライTPOおよびPVC膜が採用されています。これらの気候上の課題がサウジアラビア屋根葺き市場のプレミアムセグメントへの需要を牽引し、平均販売価格の上昇や保証付きサービス契約の採用増加につながっています。

産業・物流の拡大が金属材料およびシングルプライ膜の採用を促進

サウジアラビアの産業多角化の取り組みが、eコマース向けフルフィルメントセンター、保税倉庫、および風力タービンブレード製造ラインの成長を促進しています。これらの構造物は主に長スパンの緩勾配屋根を特徴としています。より迅速な建設ニーズが、工場仕上げスチールパネルおよびメカニカル固定膜の採用を増加させています。2024年のCarrierとAlatによるHVACプラントの発表は、重量のある屋上機器を支持できる耐久性のある屋根葺きへの産業的需要を浮き彫りにしています。サウジアラビア屋根葺き市場では、建設期間の短縮、構造用スチール重量の軽減、将来の太陽光発電改修への対応能力から、タイルやシングルよりも金属プロファイルおよび反射性合成材料が優先されています。

屋根上太陽光発電の勢いおよび省エネ基準がクールルーフおよびPV対応アセンブリの普及を促進

サウジアラビアの再生可能エネルギー目標である58.7 GWおよびkWh当たり0.019 USDで設定された余剰電力買取インセンティブが、不動産所有者にPVアレイの設置を促しています。建築基準には現在、ホワイト膜や重量バラスト式ラッキングシステムをサポートする高耐穿刺性を必要とする太陽光発電対応ガイドラインが含まれています。Sikaのサルナフィルおよびシカプランラインはこのトレンドを反映し、溶接可能なシームや20年間の反射率保証などの特徴を備えています。融資条件はグリーンルーフを優遇し、低金利を提供することで、商業・公共施設プロジェクトにおける反射性シングルプライおよび断熱金属ソリューションの採用を促進しています。このトレンドは、サウジアラビア屋根葺き市場において統合型クールルーフおよびPV対応パッケージを提供するサプライヤーの長期CAGRを押し上げると予測されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不安定な材料費および外国為替・輸入リスクが請負業者のマージンと入札確実性を圧迫 | -0.7% | 国家規模、輸入依存型の膜材および特殊金属サプライヤーに特に大きな影響 | 短期(2年以内) |

| 実行上の制約——熟練施工者不足、極端な気象条件下での作業時間、および健康・安全・環境(HSE)コンプライアンス | -0.6% | 国家規模、リヤド、ジェッダ、ダンマームおよびNEOM建設ゾーンに集中 | 中期(2〜4年) |

| 分散したサプライチェーンと価格主導の入札が競争激化と品質のばらつきを招く | -0.5% | 国家規模、政府調達およびメガプロジェクト入札において特に顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不安定な材料費および外国為替・輸入リスクが請負業者のマージンを圧迫

鉄鋼およびビチューメン価格は世界的な商品市場のトレンドに連動して変動し、固定価格契約の信頼性を低下させています。公共投資基金(PIF)はSaudi Iron & Steelに33億3,000万USDを投資して国内供給を強化しましたが、多くの特殊膜材は依然としてヨーロッパまたはアジアから輸入されています。輸入関税および通貨変動がコストを押し上げており、中堅の請負業者にとっては管理が困難な状況です。公共工事契約では税務や税関の変更については調整が認められていますが、商品価格の上昇に対する救済措置は設けられていません。入札が価格主導であるため、材料費が上昇した際に一部の入札者が品質を下げたり、プロジェクトを遅延させたりすることがあり、これがサウジアラビア屋根葺き市場のCAGRに悪影響を及ぼしています[2]財務省、「公共工事契約書式」、mof.gov.sa。

実行上の制約——熟練施工者不足、極端な気象条件下での作業時間、およびHSEコンプライアンス

サウジアラビアのギガプロジェクトが拡大するにつれ、サウジアラビア化(サウジゼーション)割当および新型コロナウイルスに関連した人員離職により、認定施工者の不足が生じました。45°Cを超える気温により、トーチ工法膜材の日中の施工可能時間が制限され、夏季は夜間シフトに限られました。より厳格なHSEプロトコルにより、追加検査、保険補償、および履行保証が求められるようになり、コストと工期が増加しています。さらに、公共契約において工事の少なくとも30%をサウジアラビア地元企業に下請けさせる要件が、タイトなスケジュールを持つ大規模屋根工事における調整を複雑にしています。これらの課題はプロジェクトの納期を遅延させ、リスクプレミアムを増大させ、サウジアラビア屋根葺き市場の成長を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラ部門がギガプロジェクトの成熟に伴い加速

インフラ部門は2025年のサウジアラビア屋根葺き市場の48.58%を占め、住宅部門が同年の市場シェア51.42%でリードしました。インフラ部門は2031年にかけてCAGR 5.78%を記録すると見込まれており、空港、物流ハブ、データセンターが設計から建設段階へと移行するにつれ、他のすべてのセクターを上回る成長を示す見通しです。NEOMのオクサゴン産業都市とRed Sea Globalの空港は耐火性・PV対応アセンブリを指定しており、汎用シングルよりもシングルプライ膜と断熱金属パネルへの需要を引き寄せています。計画的な住宅地は引き続き需要量を吸収していますが、その陸屋根は新たな断熱基準を満たすためにTPOやスプレーウレタンを採用する事例が増えています。

アルウラー王立委員会などの公共機関の購買者は、ヘリテージの義務とESG指標を融合させ、R値基準を満たしながらも文化的に適合した外装材の調達を請負業者に求めています。キング・アブドゥッラー金融地区の商業タワーはLEED認証を活用し、クールルーフの反射率曲線を入札書類に組み込んでいます。メガプロジェクトのオーナーが複数サイトにわたって調達をまとめるにつれ、資材を事前配置し、施工者を認定し、20年間のサービス期間を保証できる企業に一括契約の優位性が集まり、サウジアラビア屋根葺き市場のより集約化が促進されています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:老朽化したストックがメンテナンスサイクルへ移行するにつれ葺き替えが増加

新規設置は2025年の活動の59.35%を占め、サウジアラビア屋根葺き市場シェアにおけるプロジェクト着工で主導的地位を維持しています。しかし、改修・屋根葺き替えはリヤドとジェッダ全域で30〜40年前の膜材の劣化が進む中、2031年にかけてCAGR 5.98%でより速いペースで成長すると予測されています。改修プロジェクトはクールルーフコーティングや太陽光発電オーバーレイへの道を開き、建物のコード適合性を即座に向上させることができます。

Sikaの2025年のGulf Seal買収は、老朽化した基材に接着できる自己粘着型および液体膜の国内生産を強化し、稼働中施設のダウンタイムを短縮します。レガシーモールや公共省庁の所有者は、反射型改修による省エネ効果と全面的な既存材料撤去による混乱とを比較検討し、多くの場合、ポリウレタンフォームを加えたキャップシートオーバーレイを選択しています。政府の保証条項は、長期的なリスク回避のために請負業者に高仕様製品を採用するよう誘導しています。これらの動態がサウジアラビア屋根葺き市場の総収益を押し上げる堅調なアフターマーケットを生み出しています。

屋根葺きタイプ別:陸屋根および緩勾配構成が各建築タイプで主導

陸屋根および緩勾配屋根は2025年需要の73.10%を支配しており、構成ベースの支出においてサウジアラビア屋根葺き市場規模を確固たるものにしています。その成長軌道であるCAGR 6.12%(2031年まで)は、屋上HVAC機器や太陽光発電アレイを必要とする倉庫や複合用途建物の建設に支えられています。サウジアラビア建築基準の断熱改訂もシングルプライ膜の下に厚い連続断熱層を設置できるため、緩勾配アセンブリを優遇しています。

ジェッダでのKalzipの空港プロジェクトは、PVDFコーティングアルミニウムシステムがインフラ案件において反射性とスパン要件の双方を満たす方法を示しています。傾斜タイルおよびシングル屋根はビラクラスターおよびヘリテージ地区において引き続き需要がありますが、労働コストの上昇と太陽光発電との互換性の低さにより、そのシェアは低下しています。ビラ団地の開発業者は現在、TPOまたはスプレーウレタンで仕上げたパラペット付き陸屋根を選択しており、サウジアラビア屋根葺き市場における設計選択の緩やかな均質化を反映しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

材料タイプ別:設計者が反射性と太陽光発電適合性を優先する中でTPO膜が台頭

金属パネルは2025年の材料需要でシェア24.35%をリードしました。熱可塑性ポリオレフィン(TPO)膜は、0.79を超えるクールルーフ反射率と一体型防水を実現する熱風溶接シームを反映し、2031年にかけて最高のCAGR 6.34%を記録すると予測されています。シングルプライの優位性は屋上PV設置にも広がっており、TPOはチョーキングや亀裂を生じることなく高い膜面温度に耐えます。

EPDMおよびPVCは従来仕様での地位を維持していますが、現場研修によりTPOへの施工者の習熟度が向上し、主要な採用障壁が解消されました。改質ビチューメンおよびアスファルトシングルは低価格帯住宅では引き続き販売されていますが、より厳格な省エネ基準と反射型屋根への保険割引の拡大がその需要を徐々に侵食しています。金属の構造効率は倉庫用途での優位を保ち、一方でTPOとスチールデッキングを組み合わせたハイブリッド屋根パッケージが耐火等級と反射性向上の双方を求めるデータセンターで採用されています。このプレミアム志向がサウジアラビア屋根葺き市場の平均販売価格を引き上げ、材料供給と施工者認定を組み合わせる事業者に報酬をもたらしています。

地域分析

リヤドは2025年の国内需要の39.70%を創出しており、ニュー・ムラッバの都市拡張および継続中の政府メガプロジェクトがその背景にあります。首都には高R値断熱とクールルーフ反射率を規定するLEEDプラチナオフィスや省庁のキャンパスが集積しています。1980年代の建物の大量ストックが現在葺き替えサイクルに入りつつあり、反射型オーバーレイやPV対応膜を提供する請負業者に強力なアフターマーケット需要をもたらしています。デジタル入札ポータルであるエティマドは調達をさらに形式化し、サウジアラビア化コンプライアンスと国内製造の深度を証明できるサプライヤーを優遇しています。

ジェッダとダンマームは、港湾物流、石油化学クラスター、紅海観光回廊に沿った安定した需要を供給しています。ジェッダ・セントラルの複合用途再開発は保全区画でヘリテージタイル屋根を統合していますが、周辺の商業用途では省エネ基準に準拠するため金属またはTPOを採用しています。ダンマームの倉庫はキング・ファハド産業港周辺に集積しており、海水飛沫腐食に耐性のある迅速設置型金属シートおよびシングルプライ膜への需要を牽引しています。両都市圏は改修および物流投資が進む中、他地域のようなギガプロジェクト規模なしに安定した成長を維持しています。

NEOMおよびサウジアラビアその他の広域地域は最速のCAGR 6.55%を予測されており、100%再生可能エネルギーとネットゼロ建築のための完全なサプライチェーンを必要とするグリーンフィールド都市が支えています。2024年のシンダラ島開業は、リゾート屋根全体にプレミアムアルミニウムパネルとホワイトTPO膜の先行発注を進めました。キディアのテーマパークとRed Sea Globalの空港はPV統合に最適な大面積の緩勾配面を取り入れており、シングルプライサプライヤーに明確な成長余地を与えています。遠隔地の物流は、組立済み屋根キットと現場技術監督を提供する垂直統合型ベンダーを優遇し、サウジアラビア屋根葺き市場でのシェアを集約しています。

競合環境

地域の製造業者、地域系輸入業者、グローバルシステムインテグレーターが、価格を優先しながらも厳格な技術適合を求める政府入札が行われる分散した市場で競争しています。PIFの建材向けMasdarへの30%出資は、デジタルプラットフォームと在庫拡大のための新たな資本を国内流通業者に提供し、供給信頼性を再構成する可能性があります。同時に、外資系大手は国内コンテンツポイントを確保するために国内製造への転換を図っています。

Sikaの2025年11月のGulf Seal買収により、ビチューメンシートがサウジアラビアのポートフォリオに加わり、GCC輸出市場に対応できるリヤドの工場が確保されました。AramcoとCNBMの材料アライアンスは、脱炭素化目標に合致した非金属複合屋根へのシフトを示しており、低炭素材料とメガプロジェクトへのアクセスを組み合わせた将来の競合参入を示唆しています。一方で、建設化学品サプライヤーは、膜材・断熱材・エッジメタルを単一ベンダー契約にまとめ、プロジェクトオーナーのリスクを低減する保証付き統合システムを推進しています。

デジタル調達とBIM(ビルディング・インフォメーション・モデリング)は現在、差別化要因となっています。BIM対応屋根ライブラリを提供するベンダーは、LEEDを目指すタワーでの仕様優先権を獲得しています。地域の中小企業はグローバルブランドと提携して技術とトレーニングへのアクセスを得ることで、公共契約内の30%下請け規定を満たしています。全体として、サウジアラビア屋根葺き市場はギガプロジェクトに対応するプレミアムインテグレーターと、ビラおよび小規模商業セグメントにサービスを提供する汎用サプライヤーに二極化しており、中堅プレイヤーは基準の高度化により圧迫されています。

サウジアラビア屋根葺き産業リーダー

Saudi Basic Industries Corporation (SABIC)

Saudi Ceramic Company

Saudi Bitumen Industries Co. Ltd (SABIT)

Saint-Gobain

Owens Corning

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Sikaはリヤドを本拠地とするGulf Sealを買収し、サウジアラビアおよびGCC域内の購買者に対応する20年の歴史を持つビチューメン膜プラントを取得しました。これにより国内屋根葺きラインナップが拡充され、ビジョン2030およびFIFAワールドカップ2034プロジェクトへの入札が可能な規模が確保されました。

- 2025年2月:公共投資基金(PIF)は、105の支店を持つ流通業者である建材向けMasdarに30%の出資を行い、事業のデジタル化、フットプリントの拡大、および王国の建設急増に対応する屋根葺きおよび外装製品の国内供給の確保を図りました。

- 2024年10月:シンダラ島が紅海プロジェクトの第一号サイトとして開業し、ラグジュアリーホテルや複合用途リゾートに気候対応膜材および高仕様金属屋根が導入され、ギガプロジェクトのタイムラインが確実に実施段階へ移行したことが確認されました。

- 2024年9月:AramcoとChina National Building Material Group(中国建材集団)は5年間の協定を締結し、低炭素建材のサウジアラビア国内生産の可能性を探ることとなりました。この動きは、ネットゼロ目標に沿って屋根葺きシート、断熱材、その他の外装部材の将来的な国内供給を実現する可能性があります。

サウジアラビア屋根葺き市場レポートの範囲

屋根葺き市場は、屋根葺き材料およびシステムの製造、流通、設置、およびメンテナンスを含みます。屋根葺きは建設および建築の不可欠な部分であり、雨、雪、風、日光など様々な気象条件から建物とその使用者を保護する役割を果たしています。

サウジアラビア屋根葺き市場は、屋根葺き材料別(ビチューメン系屋根葺き、金属屋根葺き、タイル屋根葺き、その他)、屋根葺きタイプ別(陸屋根および勾配屋根)、用途別(住宅、商業、産業)にセグメント化されています。本レポートは、上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 住宅 |

| 商業 |

| インフラ |

| 新規設置 |

| 改修・改装(屋根葺き替え) |

| 勾配屋根 |

| 陸屋根・緩勾配屋根 |

| アスファルトシングル |

| 改質ビチューメン |

| EPDMゴム |

| 熱可塑性ポリオレフィン(TPO) |

| PVC膜 |

| 金属屋根葺き |

| タイル屋根葺き |

| その他 |

| リヤド |

| ジェッダ |

| DMA(ダンマーム首都圏) |

| サウジアラビアその他地域 |

| セクター別 | 住宅 |

| 商業 | |

| インフラ | |

| 設置タイプ別 | 新規設置 |

| 改修・改装(屋根葺き替え) | |

| 屋根葺きタイプ別 | 勾配屋根 |

| 陸屋根・緩勾配屋根 | |

| 材料タイプ別 | アスファルトシングル |

| 改質ビチューメン | |

| EPDMゴム | |

| 熱可塑性ポリオレフィン(TPO) | |

| PVC膜 | |

| 金属屋根葺き | |

| タイル屋根葺き | |

| その他 | |

| 都市別 | リヤド |

| ジェッダ | |

| DMA(ダンマーム首都圏) | |

| サウジアラビアその他地域 |

レポートにおける主要設問

2026年のサウジアラビア屋根葺き市場規模はどのくらいですか?

8億4,000万USDと評価されており、2031年までに10億8,000万USDに達する見込みです。

2026年から2031年にかけて最も成長が速いセグメントはどこですか?

空港、物流ハブ、データセンターの急増により、インフラ屋根が予測CAGR 5.78%でリードしています。

TPO膜が普及している理由は何ですか?

高い太陽光反射率、熱風溶接可能なシーム、および屋上太陽光発電アレイとの適合性を備えており、省エネ基準に合致しています。

改修需要を促進しているものは何ですか?

1980〜1990年代に建設された大量の屋根が現在の熱性能基準を満たさなくなっており、CAGR 5.98%での屋根葺き替え活動を後押ししています。

最も急成長している地域はどこですか?

NEOMおよびその他の新興地域がCAGR 6.55%を示しており、ギガプロジェクトのパイプラインによりリヤド、ジェッダ、ダンマームを上回る成長を遂げています。

サプライヤーは材料費の変動にどのように対応していますか?

企業は生産の現地化、輸入のヘッジ、そしてマージン保護と国内コンテンツ規定への対応のためのターンキーシステム提供を推進しています。

最終更新日: