欧州ファサード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

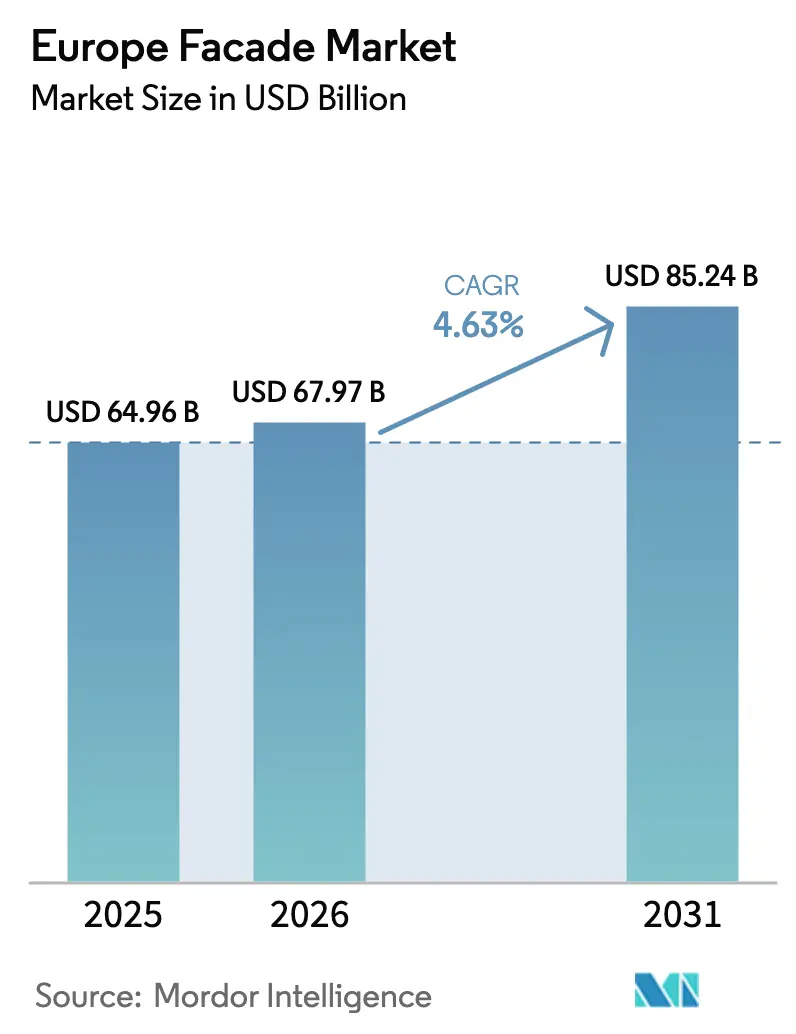

| 基準年の市場規模 (2025) | 64.96 十億米ドル |

| 市場規模 (2026) | 67.97 十億米ドル |

| 市場規模 (2031) | 85.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ファサード市場分析

欧州ファサード市場規模は、2025年の649億6,000万米ドルから2026年には679億9,700万米ドルに成長し、2026〜2031年の年平均成長率4.63%で2031年までに852億4,000万米ドルに達する見込みです。

建築物エネルギー性能指令に基づく規制強化により、高性能外皮への資本投入を促す大規模改修プログラムが義務付けられています。2024年のバレンシア高層ビル火災事故を受けた防火安全義務の強化により、不燃性レインスクリーンシステムへの仕様変更が進んでいます。北欧全域における労働力不足により、施工時間を最大30%短縮するユニット化オフサイトパネルの需要が高まっています。アルミニウム価格の変動により、在来工法とプレファブ工法のコスト差が拡大し、工場仕上げカセットの価値提案が強化されています。また、可逆的断熱ソリューションにより、保護建築物が元のファサードを損傷することなく厳格化するエネルギー基準を満たせることから、歴史的建造物の改修活動も拡大しています。

主要レポートの要点

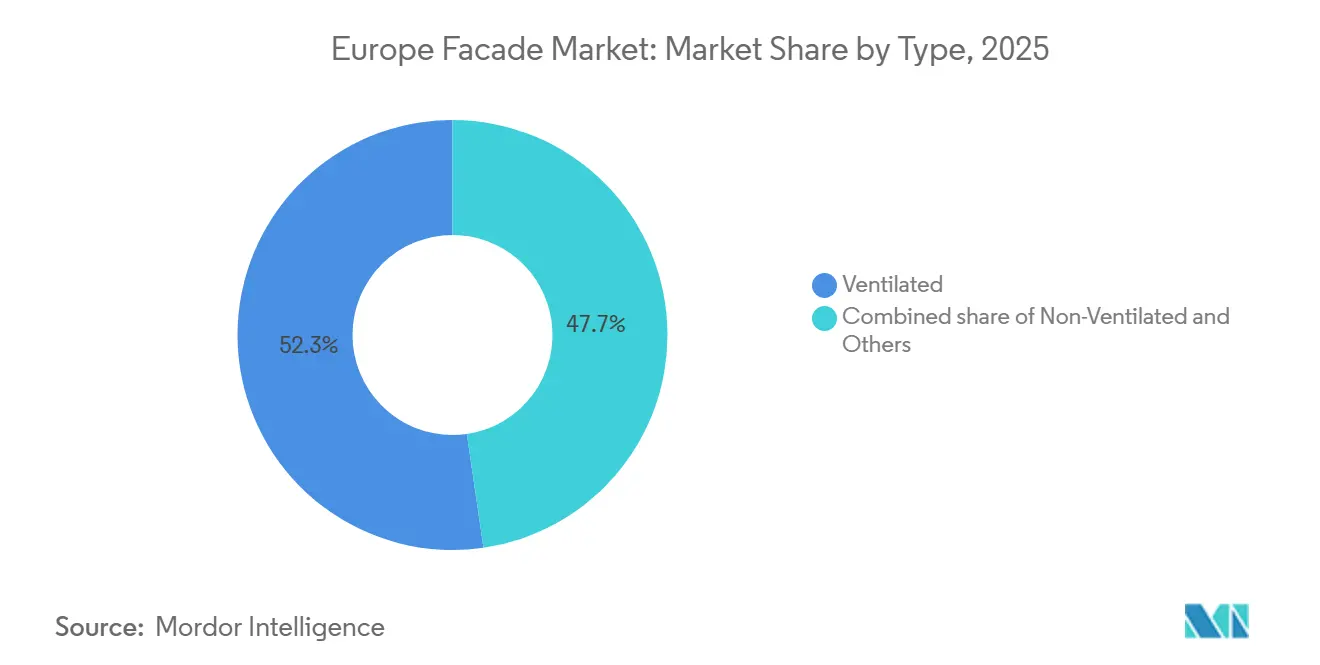

- タイプ別では、通気型ファサードが2025年に52.3%の市場シェアを獲得し首位を占め、2031年にかけて最速の5.12% CAGRを記録する見込みです。

- ファサードシステムタイプ別では、カーテンウォールシステムが2025年に45.1%のシェアを獲得し、レインスクリーンクラッディングが2026〜2031年にかけて4.98% CAGRで最速成長が予測されています。

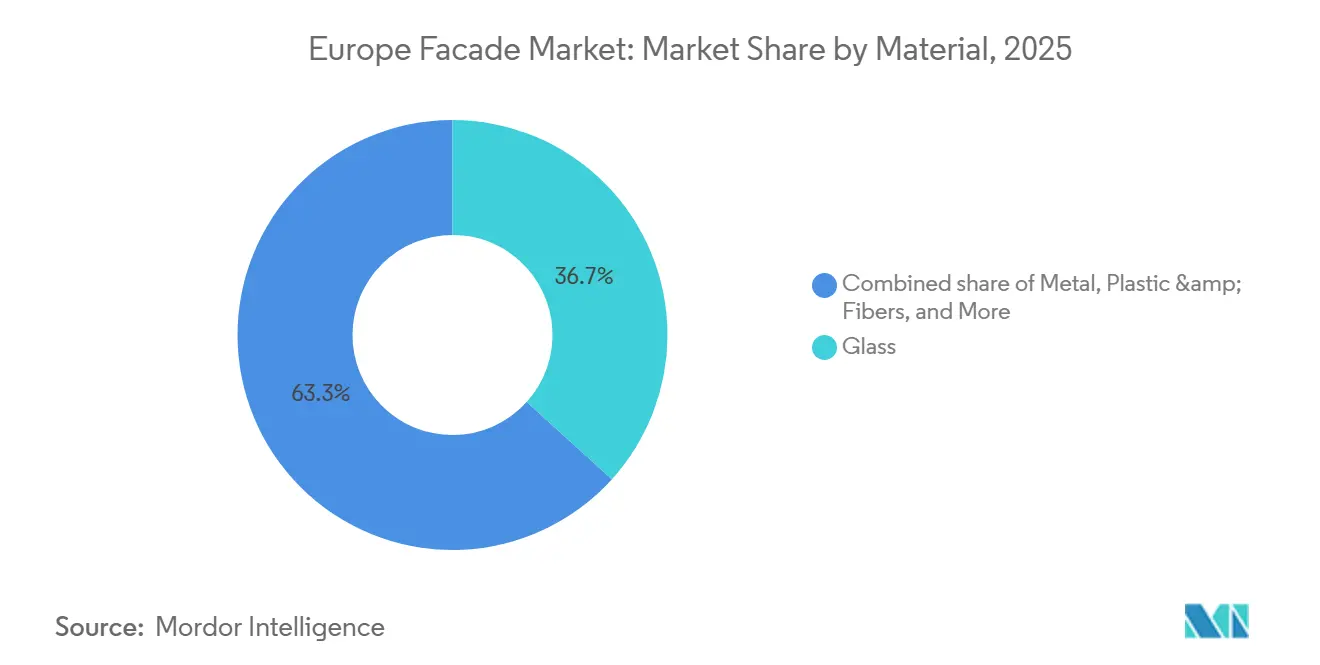

- 材料別では、ガラスが2025年に36.7%のシェアで首位を占め、2031年にかけて5.22% CAGRで最高の成長見通しを記録しています。

- 施工別では、新築が2025年の施工活動の56.9%を占めましたが、改修・改装施工が予測期間中に最高の5.39% CAGRで拡大する見込みです。

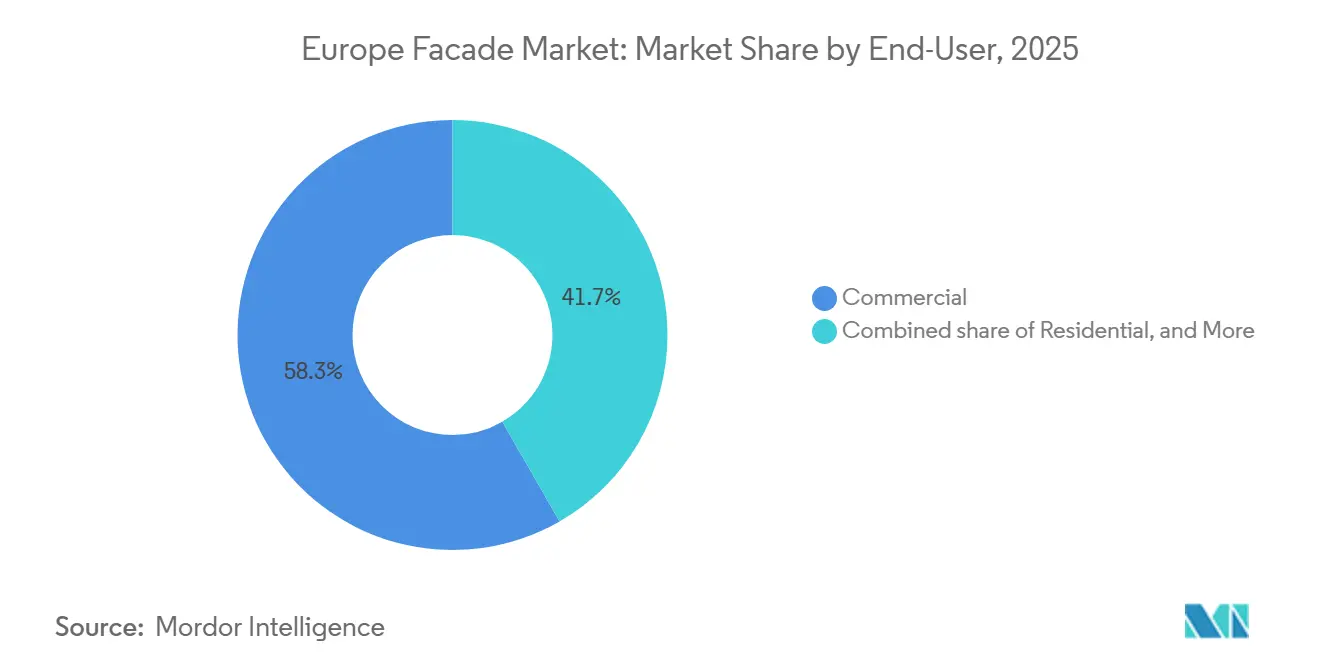

- エンドユーザー別では、商業プロジェクトが2025年の収益の58.3%を占め、住宅用途が2031年にかけて5.01% CAGRで最高の勢いを示しています。

- 地域別では、ドイツが2025年に最大の22.1%のシェアを保持し、スウェーデンが2031年にかけて最速の5.55% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ファサード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なエネルギー効率規制が断熱ファサードシステムの採用を促進 | +0.9% | 北欧諸国、ドイツ、フランス | 長期(4年以上) |

| EU改修プログラムがファサード改修およびオーバークラッディングの需要を牽引 | +0.8% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| 防火安全コンプライアンスが不燃性ファサード材料の需要を押し上げ | +0.7% | 英国、スペイン、ドイツ | 短期(2年以内) |

| 施工時間短縮に向けたオフサイト・ユニット化ファサードへのシフト | +0.6% | 英国、ドイツ、北欧諸国 | 中期(2〜4年) |

| 現代の性能基準を満たすための老朽化した建物外皮の更新 | +0.5% | ドイツ、フランス、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なエネルギー効率規制が断熱ファサードシステムの採用を促進

フランスのRE2020は2025年にライフサイクルカーボン閾値を再び厳格化し、バイオベース断熱材とリサイクルクラッディングを優遇しています。ドイツの2024年建物エネルギー法(GEG)改正により、ほとんどの壁でU値が0.20 W/m²K未満であることが義務付けられ、三層ガラスカーテンウォールで0.8 W/m²K以下を達成している北欧諸国と同水準になっています。2024年のドイツエネルギー機関の調査によると、1979年以前の住宅ストックを改修することで年間530万トンのCO₂排出を回避できることが示されました。2025年に施行された英国の将来住宅基準(Future Homes Standard)は、2013年基準と比較して運用時のカーボン排出量を最大80%削減します。これらの政策により、高性能石質ウール、熱的に遮断されたフレーム、エレクトロクロミックガラスへの材料需要が集中しています。

EU改修プログラムがファサード改修およびオーバークラッディングの需要を牽引

必須最低エネルギー性能基準(MEPS)により、2030年からFクラス以下の建物の売買・賃貸が禁止されるため、所有者は1件のプロジェクトで評価を3クラス引き上げるオーバークラッディングに資本を投入しています。ドイツのBEG補助金は2025年にファサード断熱コストの最大40%をカバーし、フランスはMaPrimeRénov'の奨励金として28億米ドルを分配し、全額給付には外壁改修が必要条件とされました[1]ドイツ連邦経済・気候保護省、「BEG資金統計2025年」、bmwk.de。オランダは2030年までに250万戸の断熱化を目標とし、材料費と労務費の最大半額を補助しています。スペインは建物改修に74億米ドルを拠出し、その80%が外皮改善に充当されています。これらの国家プログラムは、欧州ファサード市場の長期的成長を支える安定した改修パイプラインをもたらしています。

防火安全コンプライアンスが不燃性ファサード材料の需要を押し上げ

EU規則2024/1681により、18m以上のクラッディングにはユーロクラスB-s1, d0以上が必要となり、多くのポリマーコアが事実上排除されています。建物安全法(Building Safety Act)は11mを超える住宅の壁への可燃性製品を禁止し、2025年には病院にも拡大されました。スペインはバレンシア事故を受けて15m以上への可燃性断熱材を禁止しました。DIN 4102-20およびBS 8414の大規模火災試験体制は1バリアントあたり16万米ドル以上のコストがかかり、石質ウールおよび繊維セメントボードの確立したサプライヤーへの需要を集中させています。英国の石質ウール取引量は2022年から2025年の間に8ポイント増加し、鉱物系ソリューションへの構造的シフトが確認されています。

施工時間短縮に向けたオフサイト・ユニット化ファサードへのシフト

英国の生産性政策は、2030年までに新築住宅の4分の1をオフサイト製造で供給することを目標とし、ユニット化外皮をその要として位置付けています。工場製パネルは現場労働を20〜30%削減し、ドイツが15%の職人労働力不足に直面する中で大きな優位性となっています。SchücoのFWS 60 CVパネルは高層建築現場で1日50〜60ユニットを設置し、工期を短縮して天候リスクを低減します。オランダの公共建築ガイドラインは、2030年までに新規プロジェクトの半数に工業化工法を適用することを義務付けています。2025年のCIRIA調査では、工場製ユニットの方が在来工法と比較してファサード欠陥が40%少なく、欧州ファサード市場全体の保証引当金を削減していることが報告されました[2]建設産業調査情報協会、「工場製ファサード性能調査2025年」、ciria.org。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファサードの試験・認証期間の長さ | -0.4% | ドイツ、フランス、英国 | 短期(2年以内) |

| 老朽建築物および歴史的建造物の改修の複雑さ | -0.3% | イタリア、フランス、スペイン、英国 | 中期(2〜4年) |

| アルミニウムおよび建築用ガラスの価格変動と長いリードタイム | -0.3% | 地域全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ファサードの試験・認証期間の長さ

欧州技術評価(ETA)は通常12〜18ヶ月を要し、システムバリアントごとに個別の大規模火災試験および風荷重試験が必要です。ブレグジット以降のCEおよびUKCAの二重プロセスにより、英国への輸出業者の作業負担が倍増しています。ドイツのDIBtは2025年の平均決定期間を14ヶ月と記録し、フランスの迅速審査ルートでも8ヶ月のデータが必要です。これらの遅延により参入コストが25万米ドルを超え、小規模な革新者を阻害し、欧州ファサード市場の刷新サイクルを遅らせています[3]ドイツ建築技術研究所、「年次報告書2025年」、dibt.de。

老朽建築物および歴史的建造物の改修の複雑さ

イタリアやフランスの多くの歴史的建造物では外部断熱が禁止されており、使用可能な床面積を縮小し熱橋を生じさせる内部改修を余儀なくされています。可逆的な機械固定具と通気性石灰モルタルはファサード予算を30〜40%増加させ、専門技術を持つ施工業者は限られています。文化財保護機関からの承認にはプロジェクトのタイムラインに1年が追加される場合があり、材料制限により断熱材の厚さが80mmに制限されることが多く、熱的効果が損なわれます。これらの制約が、歴史的都市中心部における本来は強固な改修見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 – 通気型システムが寒冷気候需要を主導

通気型ファサードは2025年の欧州ファサード市場シェアの52.3%を占めました。キャビティ設計により湿気が逃げやすく、年間降水量800mmを超える地域での凍結融解ダメージやカビを防止します。非通気型システムは冷房負荷が支配的で簡略化された仕様がコストを削減する地中海沿岸地域で普及しています。通気型パネルに太陽光発電ラミネートを組み込んだハイブリッドコンセプトが、第10条の太陽光コンプライアンスのためにドイツとオランダで普及しています。

北欧のデベロッパーは、エアギャップが風雨を緩和し暖房需要を最大15%削減するため、通気型レインスクリーンを採用しています。スペインとイタリアは、アンカーが少なく現場工期が短い直接接着システムを引き続き好んでいます。フランクフルトの新築オフィスに設置されたハイブリッドPV通気型ファサードはすでに系統電力を20%削減しており、モジュール価格の下落に伴い将来的な普及拡大が見込まれます。

ファサードシステムタイプ別 – レインスクリーンが防火安全の追い風を受けて成長

カーテンウォールは2025年の欧州ファサード市場規模の45.1%を占めました。規制当局が鉱物断熱材を使用した検査可能なキャビティを優遇するようになったため、レインスクリーンクラッディングは最速の4.98% CAGRで成長しています。カーテンウォールは、構造的要求と採光目標が優先される50m超の高層ビルで引き続き主流です。ポイントサポートおよび構造用ガラスは、著名な美術館やターミナルに採用されていますが、ニッチな存在にとどまっています。

火災試験データによると、レインスクリーンは閉鎖キャビティと比較して火炎延焼リスクを60%低減できることが示されており、英国とスペインの18m超の住宅スキームでの採用が加速しています。カーテンウォール技術は進化しており、南緯地域で冷房負荷を最大30%低減するエレクトロクロミック複層ガラスユニット(IGU)が登場しています。構造用ガラスおよびスパイダーシステムはランドマークプロジェクトでプレミアム価格を維持していますが、総合的な表面積は5%未満にとどまっています。

材料別 – ガラスが太陽光統合と透明性で首位

ガラスは2025年の需要の36.7%を占め、第10条が公共・商業建築物に太陽光対応外皮を義務付けるため、材料の中で最高となる5.22% CAGRで成長する見込みです。主にアルミニウム複合材と亜鉛からなる金属クラッディングは、耐久性が重視される中層工業・住宅用途での地位を維持しています。繊維セメントおよび高圧ラミネートはバリュー市場に対応し、ユーロクラスA1の安全性を提供します。天然石はホスピタリティおよび歴史的建造物の改修においてブティック的な役割を維持しています。

三層ガラス低放射率IGUは現在、ドイツと北欧諸国の新規カーテンウォール面積の60%を占めています。パリとミラノのオフィスのエレクトロクロミックガラスはHVACエネルギーを20〜25%削減し、サステナビリティ認証を支援しています。リサイクルコンテンツのアルミニウム押出材は2025年にReynaersの生産量の75%に達しました。繊維セメントは不燃性により英国のクラッディング交換で12%の取引量シェアを獲得し、薄切り天然石は歴史的建造物が内部断熱と本物の外観を両立させることを可能にしています。

施工別 – 改修が規制圧力により加速

新築が2025年の施工の56.9%を供給しましたが、2030年のエネルギークラスペナルティが迫る中、改修工事は5.39% CAGRで進展しています。改修パッケージは通常、オーバークラッディングと三層ガラス窓およびキャビティ防火バリアを組み合わせています。ドイツ、フランス、英国の1960〜1980年代の高層ビルが最大の未着手案件を抱えています。

ドイツは2025年にファサード断熱のBEG補助金として57億米ドルを分配しました。フランスはMaPrimeRénov'の下で55%のエネルギー削減改修を優先し、英国の社会住宅基金は低所得者向け住宅の外壁改修に10億米ドルを予算計上しています。スウェーデンとデンマークでは、ほぼゼロエネルギーの建築許可が簡素化されているため新築が引き続き堅調ですが、ライフサイクルカーボン上限が廃棄物と現場作業時間を削減する工場製パネルへの投資を促しています。

エンドユーザー別 – 商業が主導し、住宅が住宅改修で成長

商業プロジェクトは2025年の収益の58.3%をもたらし、オフィス、小売センター、公共建築物におけるカーテンウォールの普及を反映しています。住宅は、補助金プログラムが建物エネルギー性能証明書(EPC)をCクラス以上に引き上げる家主を優遇するため、5.01% CAGRで成長しています。工業・公共キャンパスが残りを占め、資本予算サイクルに従っています。

商業クライアントは柱のない内部空間と採光を求め、統合ブラインド付きの三層ガラスユニット化ウォールを推進しています。ドイツのプラッテンバウ団地や英国の公営住宅タワーの住宅改修では、外部断熱によりU値が0.20 W/m²K未満になると暖房費を50%削減できます。スペインとイタリアの集合住宅スキームは、伝統的な美観とユーロクラスA1防火評価を両立させる通気型セラミックファサードを採用しています。物流事業者は、カーテンウォールより30%低い設置コストで0.25 W/m²Kを達成する断熱金属パネルを好んでいます。

地域分析

ドイツは2025年に欧州ファサード市場の22.1%を維持しました。これは改正GEGが再生可能エネルギーによる暖房カバレッジとU値0.20 W/m²K未満を義務付け、高性能外皮への投資を促しているためです。高金利により建設生産高が1.2%低下したにもかかわらず、プロジェクトデベロッパーは対応し、所有者がFクラスペナルティを回避しようとしたためファサード改修は6.8%成長しました。英国の需要は、65億ポンドの公的資金が危険なクラッディング除去に充当されているため、新築から改修へとシフトし、住宅着工が3.5%減少したにもかかわらず2025年のファサード活動は22%増加しました。

フランスは2025年にRE2020の具現化炭素制限を強化し、バイオベース断熱材とリサイクルクラッディングの仕様化を促進しましたが、住宅許可は8%減少した一方で改修許可は14%増加しました。イタリアとスペインは資金調達コストにより成長が緩やかでしたが、スペインの74億米ドルの建物改修計画は依然として資金の80%をエネルギー効率に充当しています。ポーランドとチェコ共和国は結束基金補助金を活用して社会住宅の断熱化を支援しています。

スウェーデンは2031年にかけて5.55% CAGRで最速成長の地域であり、1980年以前の建物のファサード断熱コストの半額をカバーする補助金と、建築部門の排出量を2030年までに半減させる法定公約に支えられています。デンマーク、ノルウェー、フィンランドは、カーテンウォールのU値が0.8 W/m²K以下であることを要求するほぼゼロエネルギー基準に収束しており、三層ガラスIGUと熱的に遮断されたフレームの需要を高めています。フィンランドは新築住宅の全建物エネルギーを年間90 kWh/m²に上限設定し、外皮性能をEU最低基準を上回る水準に引き上げています。

競合環境

競争は中程度に分散しています。Kingspan、Rockwool、Saint-Gobainは断熱バッチからパネル組立まで垂直統合された地位を持ち、試験・認証においてスケールメリットを発揮しています。一方、PermasteelisaとLindnerは複雑な高層ビル向けのデザインビルドカーテンウォールに特化しています。中堅金属加工業者は地域的な関係と迅速な納期で競争しています。大規模火災・耐候試験がシステムあたり25万米ドルを超え、1年以上かかる場合があるため、参入障壁は依然として高く、CEおよびUKCAポートフォリオを持つ既存企業が有利です。

戦略的投資は自動化オフサイト工場に流入しています。Kingspanはドイツのパネル生産能力を年間20万m²拡大するために9,300万米ドルを投資し、Lindnerはロボットラインを導入して労働力を35%削減し、リードタイムを14週間から9週間に短縮しました。SchücoのFWS 60 CVユニットは太陽光発電を統合し0.7 W/m²Kを達成し、第10条規則に準拠してプレミアムマージンを獲得しています。Reynaersはクラウドコンフィギュレーターとビム(BIM)レベル3ツールを組み合わせ、数時間で製作図面を出力し、設計から生産までを20%短縮しています。

イノベーションの焦点は現在、バイオベース断熱材、可逆的歴史的建造物改修キット、統合PVクラッディングにありますが、いずれも欧州ファサード市場の5%未満にとどまっています。Rockwoolはポーランドおよびスペインの生産者を買収した後、中央ヨーロッパの石質ウール供給を統合し、価格変動に対する原材料を確保しています。Saint-Gobainは2025年に自己修復ガラスコーティングの特許を申請し、カーテンウォールの耐用年数を35年に延長できる可能性があります。小規模な新興企業はパラメトリックデザインと現場ロボティクスを提供していますが、資本集約度と保守的な調達慣行に苦戦しています。

欧州ファサード産業リーダー

Alliance Facades

Alucraft Ltd

EOS Framing Limited

Saint-Gobain S.A.

Lindner Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Reynaersがオランダのロボティクス企業と提携し、ユニット化パネルのリードタイムを35%短縮。

- 2024年9月:Rockwoolが東欧のEU資金による改修プロジェクトに対応するため、ルーマニアに年産10万トンの石質ウール工場を開設。

- 2025年6月:Schücoが太陽光発電統合とU値0.7 W/m²Kを備えたFWS 60 CVユニット化カーテンウォールを発売。

- 2025年3月:Kingspanがドイツの断熱パネル生産を年間20万m²拡大するために9,300万米ドルの投資を確約。

欧州ファサード市場レポートの調査範囲

| 通気型 |

| 非通気型 |

| その他 |

| レインスクリーンクラッディング |

| カーテンウォールシステム |

| その他 |

| ガラス |

| 金属 |

| プラスチック・繊維 |

| 石材 |

| その他 |

| 新築 |

| 改修・改装 |

| 商業 |

| 住宅 |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド) |

| その他の欧州 |

| タイプ別 | 通気型 |

| 非通気型 | |

| その他 | |

| ファサードシステムタイプ別 | レインスクリーンクラッディング |

| カーテンウォールシステム | |

| その他 | |

| 材料別 | ガラス |

| 金属 | |

| プラスチック・繊維 | |

| 石材 | |

| その他 | |

| 施工別 | 新築 |

| 改修・改装 | |

| エンドユーザー別 | 商業 |

| 住宅 | |

| その他 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド) | |

| その他の欧州 |

レポートで回答される主要な質問

2031年までに欧州のファサード支出はどの程度になるか?

欧州ファサード市場は2026年から4.63% CAGRで2031年までに852億4,000万米ドルに達すると予測されています。

現在最も大きなシェアを持つファサードタイプはどれか?

通気型システムが2025年の需要の52.3%を占め、最大のセグメントであり続けています。

レインスクリーンクラッディングの台頭を促進しているものは何か?

EU統一防火安全規則とグレンフェル後の法律が不燃性レインスクリーンキャビティを優遇し、4.98% CAGRを牽引しています。

スウェーデンが最速成長の国内市場である理由は何か?

スウェーデンは50%の改修補助金と厳格な排出目標を組み合わせ、ファサード改修需要を5.55% CAGRで高めています。

サプライヤーはどのようにプロジェクトサイクルを短縮しているか?

自動化オフサイト工場とBIM連携コンフィギュレーターにより、パネルのリードタイムを最大35%短縮し、現場労働を30%削減しています。

最も強い成長見通しを示す材料はどれか?

太陽光統合の義務化により後押しされたガラスが、2031年にかけて予測5.22% CAGRで材料成長をリードしています。

最終更新日: