寒冷断熱市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

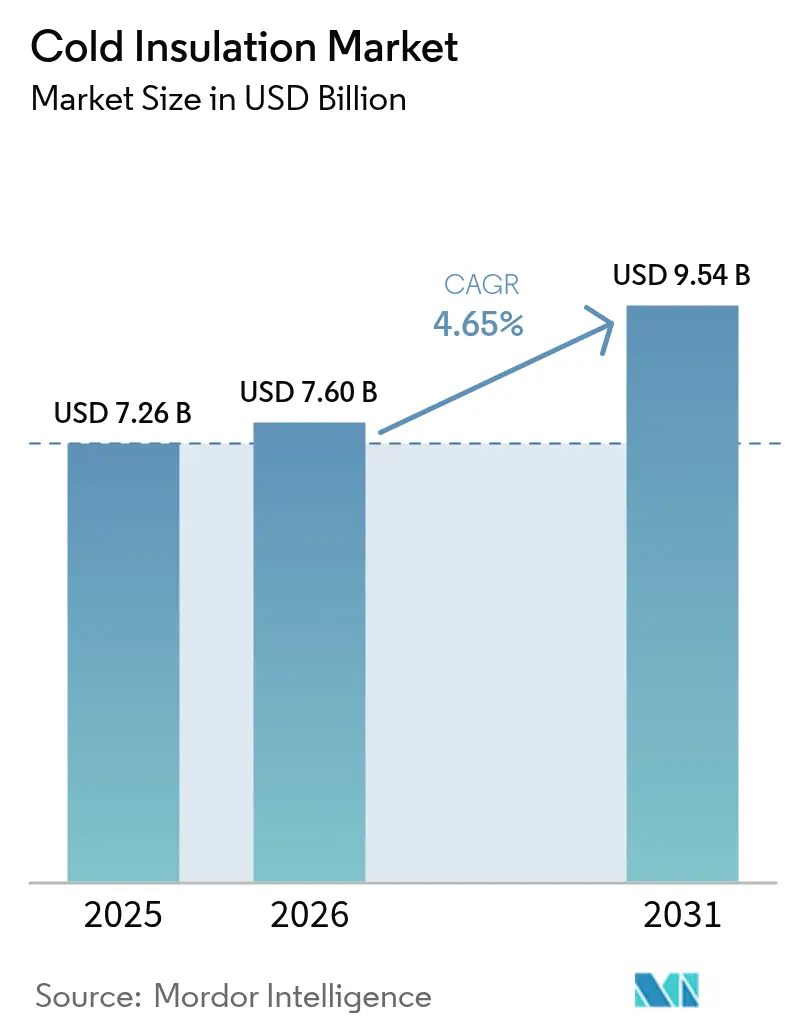

| 市場規模 (2026) | 7.6 十億米ドル |

| 市場規模 (2031) | 9.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

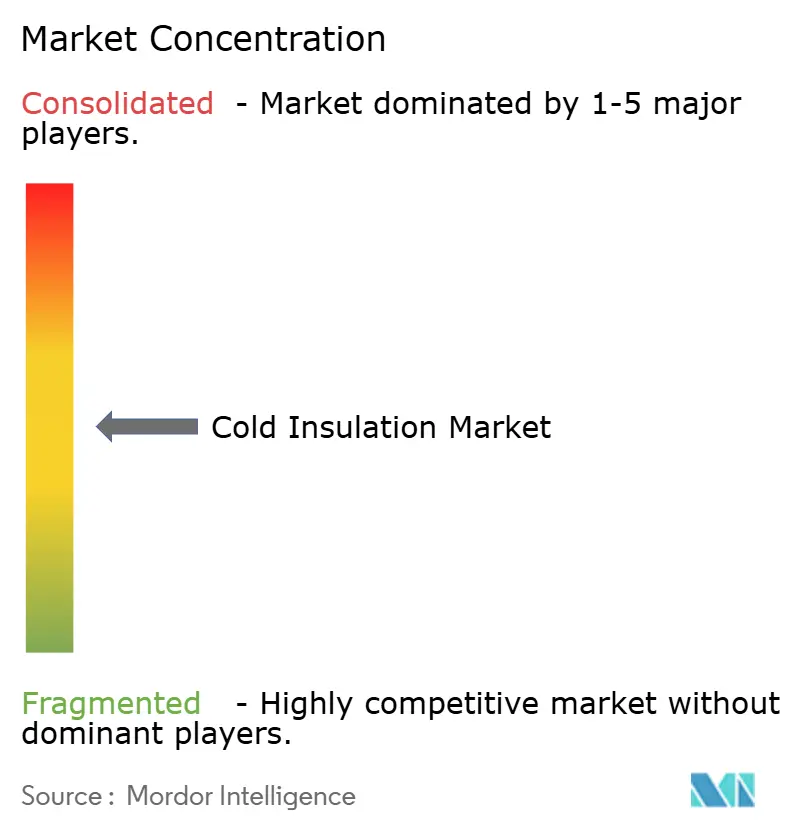

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる寒冷断熱市場分析

寒冷断熱市場規模は2026年に76億米ドルと推定され、2025年の72億6,000万米ドルから成長し、2031年には95億4,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 4.65%で成長します。需要は、液化天然ガス(LNG)関連設備の整備、建築物改修における厳格なエネルギー効率規制、温度管理物流の普及拡大によって牽引されています。技術面では特にフェノールフォームの耐火性向上やエアロゲルベースの複合材料により、サプライヤーは設置制約を緩和しながらより厳しい性能仕様に対応することが可能となっています。産業資産の脱炭素化に向けた規制圧力により断熱性能(R値)要件が引き上げられ続けており、高性能製品の対象範囲が拡大しています。一方、高度なシステムに対応できる施工技術者の不足や揮発性ジイソシアネートのコスト変動は、大手メーカーにおいても収益マージンの周期的な変動をもたらしています。資本要件の上昇に伴い、大手企業は垂直統合と地域別製造拠点の整備によって原料調達を確保し、納期短縮を実現しており、寒冷断熱市場全体にわたって高い参入障壁を強化しています。

主要レポートポイント

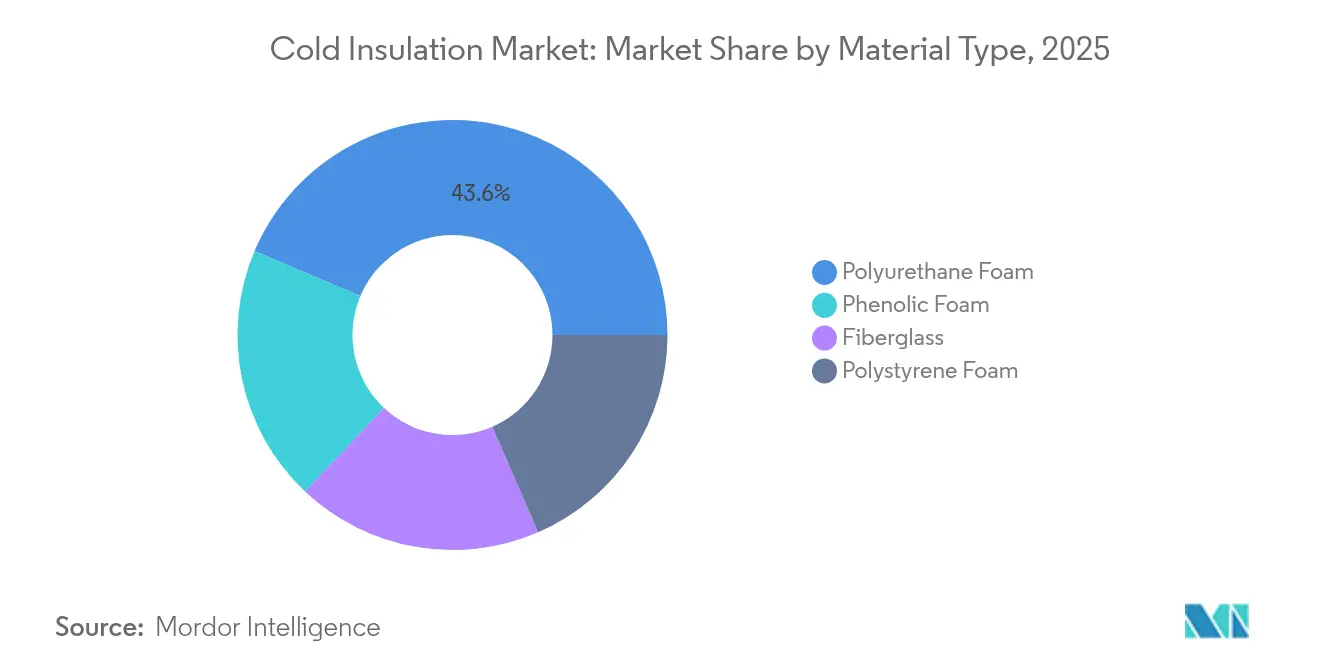

- 材料別では、ポリウレタンフォームが2025年の寒冷断熱市場シェアの43.62%を占め、フェノールフォームは2031年にかけてCAGR 4.82%で最も急速な成長を示しています。

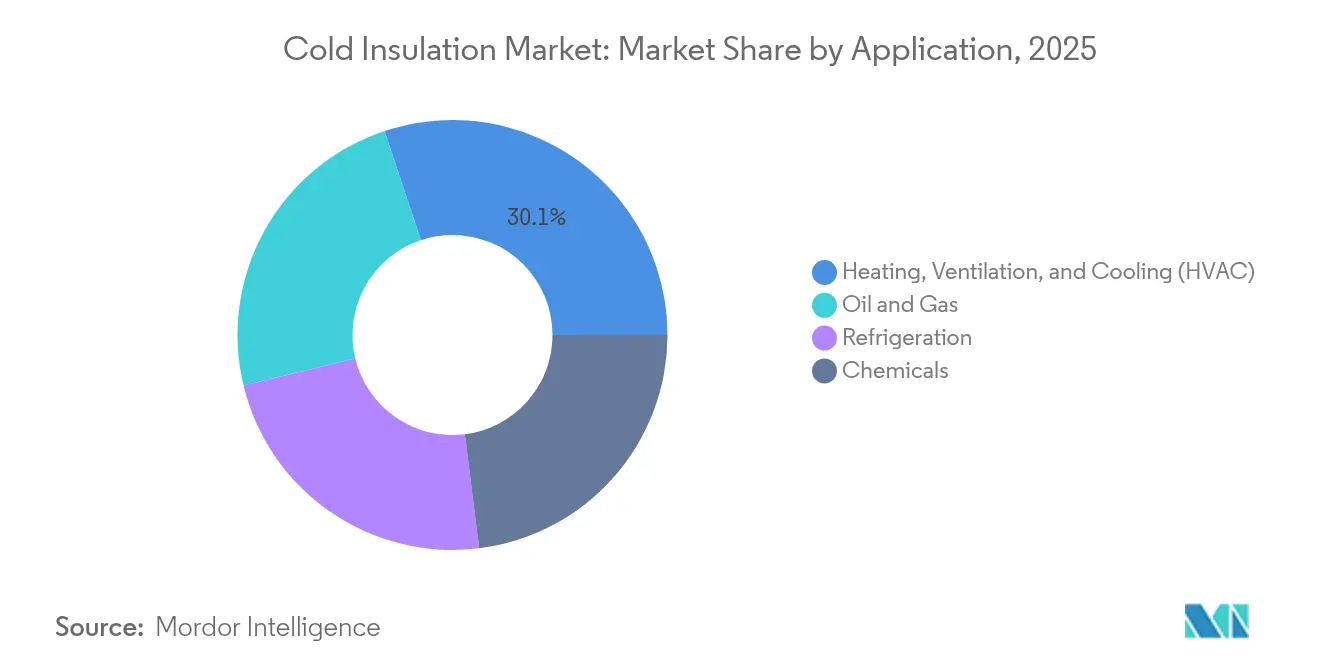

- 用途別では、HVACが2025年の寒冷断熱市場規模の30.12%を占め、石油・ガスは2031年にかけてCAGR 5.02%で拡大しています。

- 地域別では、アジア太平洋が2025年に37.35%の収益シェアで首位を占め、予測期間中に最高の地域CAGRとなる5.4%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の寒冷断熱市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 極低温断熱(LNG・LH₂プロジェクト)の需要増加 | +1.6% | アジア太平洋および北米に集中した世界規模 | 中期(2〜4年) |

| エネルギー効率化とネットゼロ改修の必要性の高まり | +0.8% | 主に欧州および北米 | 長期(4年以上) |

| 世界的なコールドチェーン物流および電子商取引生鮮食品の拡大 | +1.2% | 北米およびアジア太平洋が牽引する世界規模 | 短期(2年以下) |

| 小規模LNG燃料供給インフラの急増 | +0.9% | 欧州とアジアに集中した世界の海上航路 | 中期(2〜4年) |

| 新興市場における産業・インフラ成長 | +0.5% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極低温断熱(LNG・LH₂プロジェクト)の需要増加

極低温用途では、LNG向けに−162℃、液体水素向けに−253℃に耐え、構造クリープや剥離を起こさない材料が求められます。フェノールフォームと多層バリアを組み合わせた複合システムが従来のグラスファイバーに取って代わりつつあり、これがフェノール系の5.05%成長を説明しています。LNG燃料供給においては、断熱の完全性がフラッシュ気化現象の防止に不可欠であり、ボイルオフ率の急上昇を防ぐため、船対船移送事業者はより低い熱伝導率の閾値を規定しています。浮体式貯蔵再ガス化ユニットは、同一船体内に極低温CO₂回収ゾーンが独立した温度領域を必要とするため、複雑性を増大させています。エアロゲル強化フォームで対応するサプライヤーは差別化を図りながら、船級協会からの早期承認を確保しています。その結果、体積規模以上の影響力を持つプレミアム価格ニッチ市場が形成され、寒冷断熱市場全体の研究開発支出に対して不均衡な牽引力を発揮しています。

エネルギー効率化とネットゼロ改修の必要性の高まり

EUの改修政策は年間3%の深層改修率を求めており、年間2,750億ユーロの支出を促進し、外壁のU値上限を厳格化しています[1]建築物性能研究所欧州、「建築物効率に関する欧州規制フレームワークの発展に関する報告書」、BPIE.EU。真空断熱パネル(VIP)とエアロゲルシートは、歴史的建造物における空間制約の問題を解決し、ファサード厚を変えることなくミネラルウールより35%低い熱透過率を実現しています。エネルギースプロングなどの改修プログラムは、現場作業を半減させる工業化外装クラッディングキットの有効性を実証しており、大規模な住宅ストックに向けたスケーラブルな経路を示しています。その結果、法人地主や自治体は外皮性能を資本配分の最優先事項として位置づけており、寒冷断熱市場の機会をさらに広げています。

世界的なコールドチェーン物流および電子商取引生鮮食品の拡大

電子商取引の食料品業者や製薬企業は、常温ピッキングステーションに隣接した−30℃チャンバーを備える都市型マイクロフルフィルメントハブへの需要を高めています。これらの施設に導入されたロボティクスは、パネル継ぎ目が精密な許容誤差を達成しない限り結露による センサー故障が発生するため、高密度EPS、VIP、またはバイオベースのポリウレタンが好まれるソリューションとなっています。サステナビリティ評価カードもさらなる要素を加えており、食料品小売業者は現在、施設外皮の環境製品宣言(EPD)を要求するようになり、サプライヤーは冷凍庫グレードのR値を満たしながら低内包炭素フォームへの転換を促されています。こうした相互に絡み合うドライバーが、寒冷断熱産業全体のプレイヤーにとって改修および新設工事の安定したパイプラインを確保しています。

新興市場における産業・インフラ成長

インドの生産連動型インセンティブ制度は、2025年までに製造業のGDPシェアを25%とする目標を掲げており、ワクチン輸出や加工食品を支える冷蔵倉庫への需要を押し上げています[2]国際貿易局、「インド先進製造業セクター」、TRADE.GOV。世界第4位のポリウレタン消費国となったメキシコは、ニアショアリングが家電・自動車向けパネルを供給する現地メーカーをどのように強化するかを示しています。これらの市場における価格感応度はグラスファイバーおよびEPSの数量を維持していますが、多国籍企業はより厳格な世界基準を満たす義務を負う輸出志向型工場の要求に応えるためにフェノール系ラインを導入しています。長期的には、建築基準の成熟と炭素開示フレームワークが高スペック製品への調達転換を促し、寒冷断熱市場の成長余地を広げると予想されています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | –0.7% | 主にポリウレタンメーカーを対象とした世界規模 | 短期(2年以下) |

| エアロゲル・VIPシステムの認定施工技術者不足 | –0.4% | 北米および欧州 | 中期(2〜4年) |

| 寒冷断熱材に関する認知不足 | –0.3% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

MDIのゆりかごから出荷口までの地球温暖化ポテンシャルの85%が原料投入に起因しており、ポリウレタンメーカーはコストと排出の両面でリスクにさらされています。バイオサーキュラー原料への多角化は価格変動に対する部分的なヘッジとなりますが、規模はパイロットラインにとどまっています。需要側では、家電OEMが価格急騰時に調達を先延ばしにするケースが多く、寒冷断熱市場全体に波及する短期的な数量落ち込みをもたらしています。Owens Corningの樹脂調達契約やKingspanの現地MDI貯蔵タンクパイプラインといった垂直統合は逆風を和らげますが、完全には排除できません。

エアロゲル・VIPシステムの認定施工技術者不足

真空パネルは一度穿孔されるとR値のほぼすべてを失うため、現場作業員は損傷を避け、継ぎ目を精密にシールするための訓練を受ける必要があります。業界リーダーのArmacellは2024年に世界的な認定経路を設け、2027年までに有資格施工業者数を3倍にする計画を打ち出しました。それでも、米国やドイツの改修プログラム、特にユニオン労働力不足が工程遅延を悪化させている地域では、供給能力が需要に追いついていない状況が続いています。現場不具合率を高める施工エラーにより、強力なモデル上の回収期間があるにもかかわらず、一部のビルオーナーは高性能ソリューションの採用をためらっており、寒冷断熱市場全体における高性能製品の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリウレタンの優位性にフェノールが挑む

ポリウレタンセグメントは、成熟したサプライチェーンと有利なスプレーフォームの経済性に支えられ、2025年の寒冷断熱市場規模の43.62%を占めました。フェノールフォームは、低火炎伝播と優れた極低温性能を求めるLNGおよび水素プロジェクトの需要を背景に、CAGR 4.82%で拡大しています。25%のリサイクル素材または植物由来のポリオールを含むバイオベースのポリウレタンは、内包炭素フットプリントを43%低減し、メーカーが公共部門の入札を獲得する上で優位性をもたらしています。

ポリウレタン内部の競争は、価格リスク管理のためにメーカーがジイソシアネート合成に後方統合するにつれて激化しています。Owens Corningの2025年原料調達プログラムは、大量購入による規模の経済を実現しながらマージンを安定させています。一方、Kingspanのウクライナ工場は新たな地域生産能力を投入し、東欧向けの輸送排出量削減と供給安全保障の強化を実現しています。こうした動きは、寒冷断熱市場において規模を追求する新規参入者にとっての高い参入障壁を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:暖房・換気・冷却(HVAC)のリーダーシップがエネルギー部門成長に挑まれる

暖房・換気・冷却(HVAC)は2025年の寒冷断熱市場シェアの30.12%を占め、ダクト、冷水配管、屋上ユニットに高いR値を指定する積極的な改修目標によって押し上げられました。石油・ガスはCAGR 5.02%で最も急速に拡大する用途であり、多層極低温システムを必要とするLNG液化トレイン、燃料供給モジュール、水素貯蔵タンクの需要を反映しています。コールドチェーン冷凍が僅差で続いており、電子商取引ダークストアやワクチン冷凍庫からの需要は、建設サイクルが軟化する局面でもパネル数量を高水準に保っています。化学処理プラントでは、耐薬品性が価格よりも重要視される箇所でフェノールおよびセルラーガラスソリューションが好まれています。

HVACプレナム空洞内に統合された相変化パネルなどの新興サブ用途は、断熱と蓄エネルギーを組み合わせたハイブリッドアセンブリへのニッチな需要を生み出しています。ビルオーナーは、負荷シフトによってチラーの稼働時間とピーク需要料金が削減されるため、適度なコストプレミアムを受け入れています。これらのトレンドが総じて、従来の建築外皮を超えて成長ベクトルを多様化し、寒冷断熱市場がマクロ経済の変動を通じても強靭性を維持することを確かなものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に37.35%の収益シェアで首位を占め、2031年にかけてさらにCAGR 5.4%が見込まれており、最大かつ最速の地域となっています。中国の自動化主導のコールドチェーン刷新では、−30℃の倉庫内に自律走行フォークリフトが導入されており、湿度管理を維持するために超低透湿性のパネル継ぎ目が求められています。インドの製造業GDPシェア25%を目指す政策推進と、冷蔵倉庫建設への財政インセンティブが相まって、現地の硬質フォームボードラインを設置するポリウレタンサプライヤーを引き付けています。

北米は、連邦政府の改修税額控除とメキシコ湾岸沿いの記録的なLNG輸出ターミナル建設に支えられ、相当のシェアを確保しています。2027年稼働予定のOwens Corningのオハイオ州グラスファイバー新ラインが地域供給を下支えし、米国エネルギー省(DOE)の補助金がエアロゲルVIPの商業化を加速することで、建物のより深い改修が可能になる見通しです。 欧州は、建設産出量の低迷に直面しながらも、法的に義務付けられた深層改修率により旺盛な断熱需要を維持しています。KingspanとKnauf Insulationは、エネルギー価格の変動が営業利益率に課題をもたらす中でも地域生産能力を拡大しています。 中東の大規模プロジェクト、たとえばカタールのLNG拡張やサウジアラビアの水素ハブは、エアロゲルプレイヤーを引き付ける厳格な極低温仕様を適用しており、ラテンアメリカは農産食品輸出に関連する冷凍投資の恩恵を受けています。これらの地域ベクトルが総じて、寒冷断熱市場に対する広範な機会を保証しています。

競合状況

寒冷断熱市場は中程度に分散しているものの、資本集約的です。Owens Corning、Kingspan、Armacell、Knauf Insulationがティアワングループをリードし、グローバルブランドと垂直統合された原料調達ポジションを組み合わせています。市場シェア競争では技術差別化が支配的です。エアロゲルVIP、非イソシアネートフォーム、相変化強化ボードにより、サプライヤーは税制優遇を狙うプロジェクトのLEEDおよびBREEAMクレジットを確保できます。Armacellが先駆けた施工技術者認定プログラムは、現場性能を保証することで顧客囲い込みをさらに強化しており、施工業者不足が続く中では競争上の堀となっています。

寒冷断熱業界リーダー

Owens Corning

Armacell

Aspen Aerogels Inc.

BASF

ROCKWOOL A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Kingspan Groupは、高性能断熱材(寒冷断熱を含む)の増大する地域需要に対応するため、ウクライナの製造キャンパスに2億8,000万ユーロ(約3億2,860万米ドル)の投資を発表しました。

- 2024年10月:Carlisle Companiesは、北米全域でポリスチレン断熱プラットフォームを拡大するため、Plasti-Fabを2億5,950万米ドルで買収しました。

世界の寒冷断熱市場レポートスコープ

寒冷断熱市場レポートには以下が含まれます:

| ポリウレタンフォーム |

| グラスファイバー |

| ポリスチレンフォーム |

| フェノールフォーム |

| 石油・ガス |

| 化学品 |

| 暖房・換気・冷却(HVAC) |

| 冷凍 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 材料タイプ別 | ポリウレタンフォーム | |

| グラスファイバー | ||

| ポリスチレンフォーム | ||

| フェノールフォーム | ||

| 用途別 | 石油・ガス | |

| 化学品 | ||

| 暖房・換気・冷却(HVAC) | ||

| 冷凍 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

寒冷断熱市場の2031年時点の予測値は?

CAGR 4.65%で成長し、95億4,000万米ドルに達する見込みです。

寒冷断熱市場をリードする地域はどこですか?

アジア太平洋が収益の37.35%を占め、最速のCAGR 5.4%も記録しています。

フェノールフォームが寒冷断熱用途でシェアを拡大している理由は何ですか?

優れた耐火性と極低温安定性により、LNGおよび水素プロジェクトにとって好ましい選択肢となっています。

ジイソシアネートの価格変動は断熱材サプライヤーにどのような影響を与えますか?

価格変動はポリウレタンのマージンを最大25%圧迫し、生産者は垂直統合とバイオベース原料への転換を迫られています。

エアロゲルおよび真空断熱パネルのより迅速な普及を妨げているものは何ですか?

認定施工技術者の不足が現場不具合リスクを高め、工程遅延と普及の制限をもたらしています。

最終更新日: