国土安全保障および緊急管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

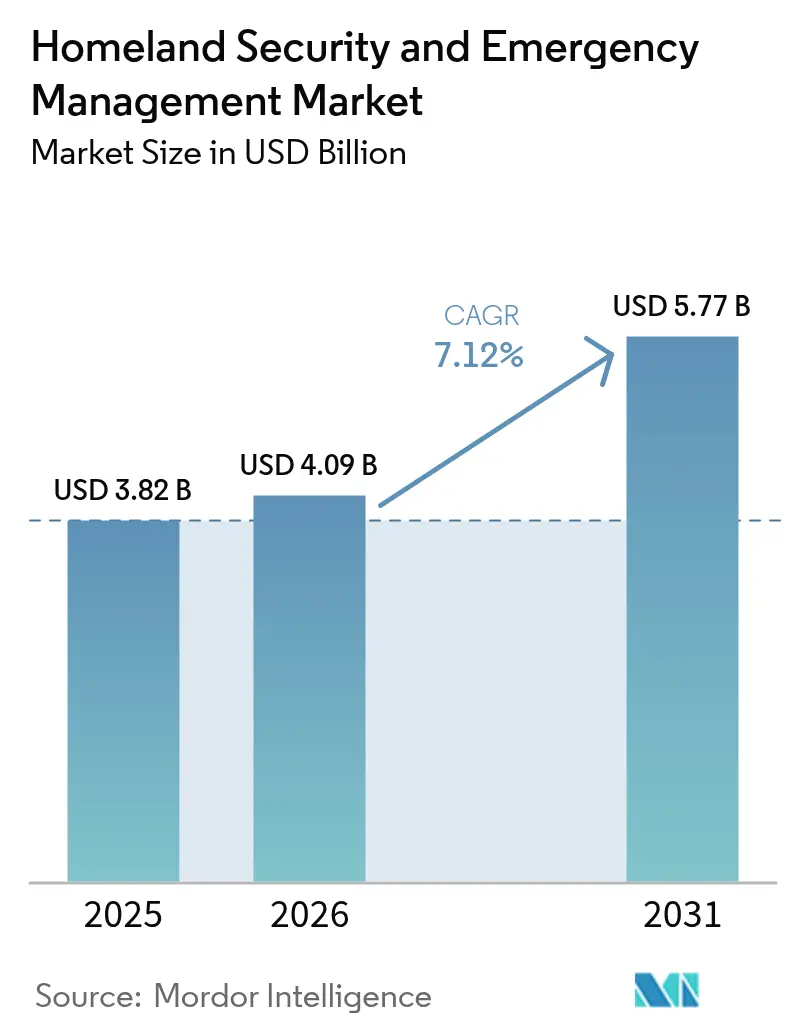

| 市場規模 (2026) | 4.09 十億米ドル |

| 市場規模 (2031) | 5.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる国土安全保障および緊急管理市場分析

2026年における国土安全保障および緊急管理市場規模は40億9,000万米ドルと推定され、2025年の38億2,000万米ドルから成長し、2031年には57億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.12%で成長します。サイバー、物理、環境上の脅威の重複が激化していることから、政府および民間事業者は境界防護とリアルタイムのデジタルインテリジェンスを統合したプラットフォームへの投資を促進しています。国家支援型サイバー攻撃の増加、地政学的摩擦の高まり、気候変動に起因する災害の頻発化が国土安全保障および緊急管理市場の対象範囲を拡大させており、5G、クラウド、AIなどの新興技術が全国規模の展開に必要なスケールを提供しています。防衛大手がクラウドおよび通信事業者と連携し、重要インフラ、公共安全通信、国境管理向けのモジュール型ソリューションを提供するにつれ、競争の激しさが増しています。同時に、調達の意思決定はベンダーがより迅速なインシデント対応と測定可能なリスク低減を実証しなければならない成果ベースの契約へと移行しています。調達フレームワークが成熟するにつれ、地域間の差別化が拡大しており、北米はゼロトラストのサイバーアーキテクチャを採用し、アジアはスマートシティ監視の展開を加速させ、欧州は越境インテリジェンス共有と並行して厳格なデータ保護規制を義務付けています。

主要レポートのポイント

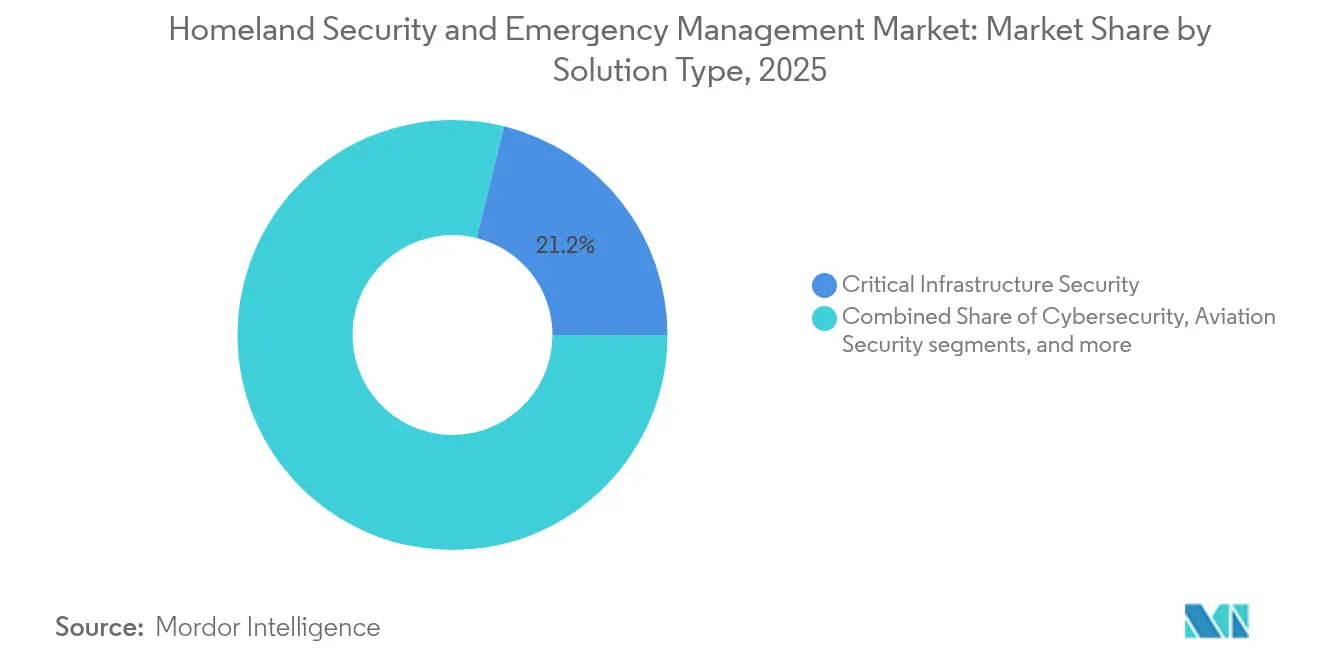

- ソリューションタイプ別では、重要インフラセキュリティが2025年の国土安全保障および緊急管理市場シェアの21.15%を占め、海上・港湾セキュリティは2031年にかけて年平均成長率8.05%で拡大しています。

- 技術別では、クラウドセキュリティプラットフォームが2025年の国土安全保障および緊急管理市場規模の22.05%を占め、5Gおよびセキュア通信が年平均成長率8.67%で2031年まで成長トップとなっています。

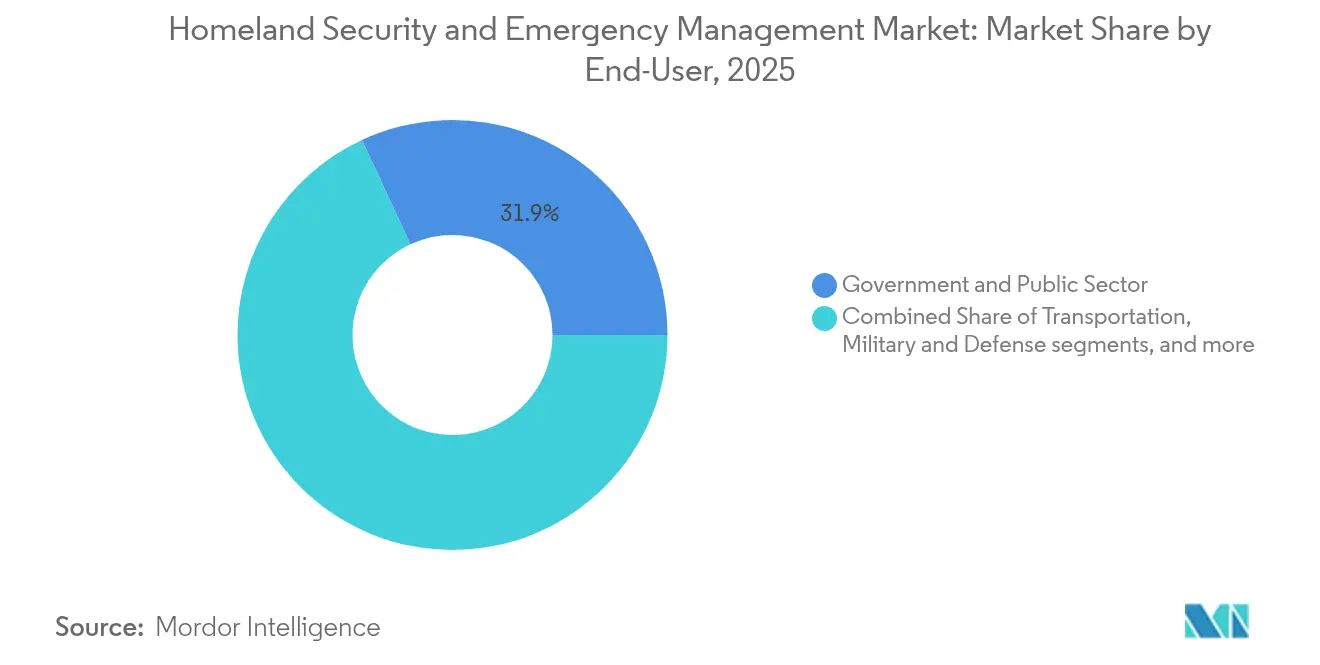

- エンドユーズ垂直市場別では、政府および公共部門が2025年に31.92%の収益シェアでトップとなり、医療およびEMSは2026年から2031年にかけて年平均成長率9.02%で拡大する見込みです。

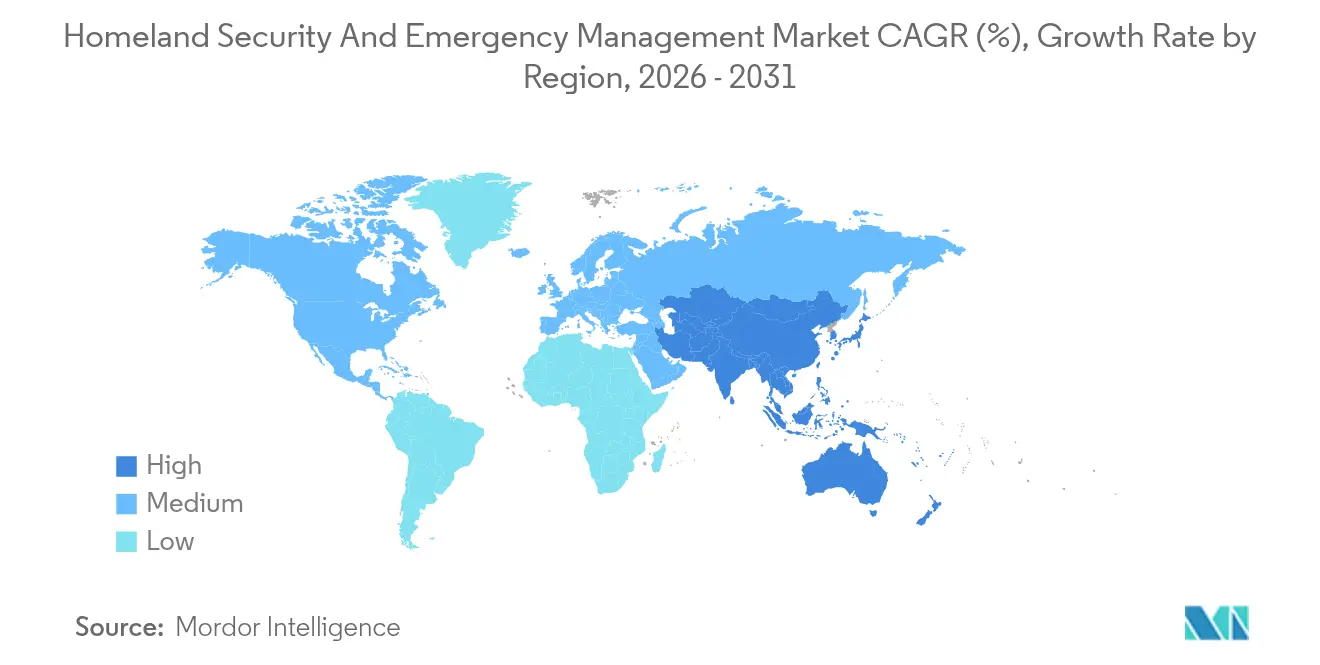

- 地域別では、北米が2025年の国土安全保障および緊急管理市場シェアの36.45%を占め、アジアは2031年にかけて年平均成長率8.79%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル国土安全保障および緊急管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因の影響分析 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要インフラに対する国家支援型サイバー攻撃の激化 | +2.10% | グローバル、北米および欧州に重点 | 短期(2年以内) |

| NG911/EU-112公共警報システムの義務的コンプライアンス期限 | +1.40% | 北米およびEU | 中期(2〜4年) |

| GCCおよびアジアのメガシティにおけるAI対応映像分析の展開 | +1.10% | アジア太平洋および中東 | 中期(2〜4年) |

| 軍事基地内における5Gプライベートネットワークの採用 | +1.80% | グローバル、北米で先行 | 中期(2〜4年) |

| 海上チョークポイントの混乱が統合的な海洋領域認識への支出を押し上げ | +0.80 | グローバルの海上航路 | 短期(2年以内) |

| 気候変動による激甚気象イベントがモバイル緊急オペレーションセンターを推進 | +1.00 | 世界の沿岸地域 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

重要インフラに対する国家支援型サイバー攻撃の激化

国家支援グループは、インテリジェンス収集から電力網、港湾、水道システムへの休眠型マルウェアの埋め込みへと活動をシフトさせています。FBIは、Volt Typhoonが5年以上にわたって米国の輸送ネットワークへの秘密アクセスを維持し、紛争時に破壊的な行動を起こす可能性があることを公表しました。[1] Dan Sabbagh、「中国のハッカーが『すでに米国インフラを標的にしている』とFBIが発言」、The Guardian、guardian.comそのため、事業者は境界中心の防御を廃止し、すべてのデバイスとユーザーを継続的に検証するゼロトラストモデルへと移行しています。エネルギー公益事業者は運用技術ネットワークをセグメント化し、空港は行動分析を適用して不審な横方向の移動を検出しています。これらの対策により、サイバーセキュリティ支出はアイデンティティ管理、暗号化された産業プロトコル、継続的なネットワーク監視へと向かっています。ランサムウェアが地政学的動機による妨害行為と重なるにつれ、保険料が上昇し、不作為の総コストが高まり、追加的な安全対策が促進されています。

NG911/EU-112公共警報システムの義務的コンプライアンス期限

米国および欧州連合の規制スケジュールは、次世代緊急通報ルーティング、3メートル未満の位置精度、および指令員と第一対応者間のマルチメディア交換を義務付けています。コンプライアンスプロジェクトには、クラウドベースの通話処理、冗長ファイバーバックボーン、NISTおよびETSI標準に準拠したサイバーセキュリティ認証が必要です。すでにアップグレードを完了した郡では、通話放棄率の低下と多数傷者事案のトリアージ迅速化が報告されています。IPコアサービス、地理空間分析、サイバー強化型無線ゲートウェイを提供するベンダーが直接恩恵を受け、システムインテグレーターは長期保守契約を獲得しています。公共警報システムは民間通信ネットワークと連携する必要があるため、越境標準が厳格化され、大陸をまたいだプラットフォームの収束が加速しています。

GCCおよびアジアのメガシティにおけるAI対応映像分析の展開

ドバイ、リヤド、シンガポールのスマートシティプログラムは、積極的な脅威検知を都市のレジリエンスに不可欠なものとして位置付けています。市の指令センターは数千台のカメラ、ドローン、固定センサーからのフィードを取り込み、コンピュータビジョンを適用して放置物や群衆の異常を数秒以内に検出します。米国国土安全保障省もこの動向に呼応し、走行レーンで禁止物品を検出するための自動目標認識を展開しました。[2] 米国国土安全保障省、「重要インフラにおける人工知能の役割と責任フレームワーク」、dhs.govAIモジュールは誤警報を削減し、警察官を高付加価値業務に集中させます。カメラ内のエッジ処理により帯域幅の需要が抑制され、メタデータのみを送信することでプライバシーが保護されます。人口統計全体での精度が向上するにつれ、自治体は市民社会グループと利用境界を交渉し、安全と市民の自由のバランスを図っています。

軍事基地内における5Gプライベートネットワークの採用

訓練場や物流ハブに設置された専用5Gセルは、無人地上車両からのセキュアな低遅延映像と、統合全領域指揮統制フレームワーク内での迅速なセンサーデータ交換を支援します。米国の2024年国防授権法は、オープンRANパイロットサイトに1億7,900万米ドルを割り当て、妨害リスクを最小化するためにスペクトルを再構成可能にすることを義務付けました。[3] Jared Keller、「国防総省の支出計画が5G研究を後押し」、Military Embedded Systems、militaryembedded.comゼロトラストの原則が各接続を管理し、ポスト量子暗号パイロットがミッションデータの将来的な安全性確保を目指しています。同様の取り組みがオーストラリア、日本、NATOの訓練場でも見られ、堅牢化された小型セル、セキュアSIMプロビジョニング、自動スペクトル管理への需要が高まっています。

阻害要因の影響分析*

| 阻害要因の影響分析 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラットフォーム標準化を遅らせる断片化した複数管轄調達 | −1.5% | グローバル、連邦制システムでより顕著 | 中期(2〜4年) |

| EUおよび米国都市における顔認識監視に関する訴訟および一時停止措置 | −0.8% | EU、米国の都市 | 短期(2年以内) |

| 政府のセキュリティオペレーションセンターで20%超の欠員を生じさせるサイバー人材不足 | −1.3 % | 先進国経済 | 中期(2〜4年) |

| 資本集約型CBRNE(化学・生物・放射線・核・爆発物)システムから離れた新興経済国の予算再配分 | −0.5 % | 新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した複数管轄調達

緊急機関は多くの場合、個別の補助金プログラムの下で無線機、センサー、分析プラットフォームを購入するため、相互支援を妨げる互換性のないデータスキーマが生じています。米国政府説明責任局は、重複した国土安全保障契約を排除することで数億ドルの節約が可能と試算しています。欧州でも同様の課題が表面化しており、自治体の監視ソフトウェアが国家の国境システムとの統合に苦労する場合があります。ベンダーは独自フォーマット間を変換するミドルウェアを提供しなければなりませんが、追加のエンジニアリングコストが展開スケジュールを遅らせ、プロジェクト総費用を増加させ、短期的な成長を抑制しています。

顔認識監視に関する訴訟および一時停止措置

プライバシー擁護団体は、サンフランシスコ、ポートランド、および欧州連合のいくつかの首都でリアルタイム顔スキャンの一時禁止を勝ち取りました。裁判所はアルゴリズムの偏りと大規模監視に関する懸念を指摘しています。これに対応して、国土安全保障省は米国市民が特定の法執行以外の用途でオプトアウトできる顔キャプチャポリシーを発行し、独立した偏りテストを義務付けました。空港や国境検問所は狭い用途の範囲内で技術の展開を継続していますが、市警察機関は法的明確性が改善されるまで投資を延期しています。サプライヤーは人口統計上の公平性を強化し、同意管理レイヤーを追加していますが、広範な公共空間展開からの収益は短期的に上限が設けられたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:重要インフラが基盤を維持し、海上が勢いを増す

重要インフラセキュリティは2025年に最大の収益シェアを生み出し、電力、水道、交通資産のレジリエンスに対する懸念の高まりを裏付けています。このセグメントの国土安全保障および緊急管理市場シェア21.15%は、鉄道信号およびパイプライン監視ネットワークへの侵害試みが公表された後に生じました。公益事業者は監視制御・データ収集(SCADA)トラフィックをセグメント化し、変電所に侵入検知を展開し、インシデント対応プレイブックを連邦フュージョンセンターと統合することで対応しました。このセグメントの国土安全保障および緊急管理市場規模は、継続的な補助金配分、義務的なサイバーインシデント報告規則、および予知保全を可能にするデジタルツインの組み込みにより、着実に拡大すると予測されています。

絶対規模では小さいものの、海上・港湾セキュリティは2031年にかけて年平均成長率8.05%で拡大すると予測されており、海上貿易航路の戦略的価値、NATOのバルティック・センチネルドローン艦隊、および申告ルートから逸脱する船舶を検出する商業AIシステムが海洋領域認識への幅広いコミットメントを示しています。港湾は水中音響と水上レーダーを組み合わせ、光ファイバーケーブル付近への不正ダイバーを検出しています。保険引受業者が妨害リスクをカバーするために堅牢な監視を要求するにつれ、自律型巡視艇とAIスコアリングリスクダッシュボードの調達が加速しています。追加の成長促進要因として、新たな排出追跡センサーを必要とする脱炭素化義務があり、国土安全保障および緊急管理市場内のソリューション範囲をさらに拡大しています。

その他のソリューションライン、CBRNE(化学・生物・放射線・核・爆発物)検知、境界防護、航空セキュリティ、リスクおよび緊急サービスは、脅威スペクトル全体に冗長性を加えています。シェアは変動しますが、統合指揮統制プラットフォームにより、機関はすべてのサブシステムからのアラートを単一画面で可視化でき、インシデントのオーケストレーションが簡素化されます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

技術別:クラウドが支配的だが5Gが成長曲線をリード

クラウドセキュリティプラットフォームは2025年の国土安全保障および緊急管理市場規模の22.05%を占めました。これは機関が増大するセンサーボリュームを取り込むための柔軟なコンピューティング環境を優先したためです。FedRAMP認定フレームワークはサイバー指標のリアルタイム相関を可能にし、継続的監視ツールはコンプライアンス報告を自動化します。いくつかの州のフュージョンセンターは、セキュリティ分析をクラウドに移行した後、平均パッチサイクルを数週間から数日に短縮し、測定可能なレジリエンス改善を実証しました。ベンダーは自動化された証拠収集、機械学習ベースの異常検知、機密ワークロード向けの強化されたエンクレーブによって差別化を図っています。マルチクラウドの採用が増加するにつれ、セキュアAPIゲートウェイとポリシーアズコードソリューションが相互運用性を支えています。

一方、5Gおよびセキュア通信は2031年にかけて年平均成長率8.67%という最速のCAGRを示しています。基地司令官は、協調ドローン群と拡張現実保守を支援するために10ミリ秒未満の確定的遅延の必要性を挙げています。プライベートネットワークの展開では、ミリ波無線とネットワークスライシングソフトウェアを組み合わせ、ミッショントラフィックを商業ユーザーから分離しています。エッジ暗号化チップはノードが侵害された場合でもデータプライバシーを確保します。この上昇軌道は、インシデント管理、遠隔医療、自律型物流にわたって国土安全保障および緊急管理市場規模を拡大するための礎石として5Gを位置付けています。

AI、スマートセンサー、ビッグデータ分析、生体認証などの補完的技術は相互に強化し合っています。AIエンジンは毎月数百万件のアラートのトリアージを効率化し、スマートセンサーは孤立した地形全体のブラインドスポットを削減します。これらの機能が成熟するにつれ、個々のセンサー性能ではなく統合レイヤーが競争の主戦場となっています。

エンドユーズ垂直市場別:政府がリーダーシップを維持し、医療が加速

政府および公共部門機関は2025年の支出の31.92%を占めました。国家防衛と災害対応に対する法定責任が、経済収縮時でも継続的な予算を保証しています。連邦サイバーセキュリティ大統領令は機関にゼロトラストフレームワークの採用を義務付け、複数年にわたる近代化パイプラインを促進しています。緊急管理オペレーションセンターはVoIP指令コンソールをアップグレードし、リアルタイムでリソース配分を可視化するAI支援状況マップを展開しています。これらの投資が国土安全保障および緊急管理市場における政府の優位性を確固たるものにしています。

医療および救急医療サービスは最も急成長している垂直市場であり、年平均成長率9.02%と予測されています。重要インフラとして分類された病院ネットワークは、患者の安全を脅かすランサムウェアの脅威に直面しています。これに対応して、管理者はネットワークセグメンテーション、薬品調剤室への生体認証アクセス制御、災害復旧データボールトを導入しています。EMSチームは救急車に5Gタブレットを装備し、超音波画像を救急医師にストリーミングすることでトリアージ時間を短縮しています。医療分野の国土安全保障および緊急管理市場規模は、遠隔医療の拡大と改訂されたHIPAAセキュリティ規則に基づく患者データ保護義務からさらに恩恵を受けています。

産業施設、防衛施設、輸送部門が需要を補完しています。それぞれ異なるリスクプロファイルを持ちながらも、統一された脅威可視性と迅速な復旧メカニズムという同じ根本的ニーズに収束しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に36.45%のシェアでトップとなり、重要インフラ防衛への強固な連邦予算と機関・民間事業者間の広範な連携に支えられています。ロサンゼルス港は2024年に7億5,000万件のハッキング試みをブロックし、調達優先事項を形成する攻撃量を示しています。ゼロトラストの採用率は他の地域を上回り、インフラ投資・雇用法などの補助金フレームワークがレジリエンス強化に資金を振り向けています。

アジア太平洋は成長エンジンであり、年平均成長率8.79%で拡大しています。急速な都市化とメガシティへの投資が、AI対応監視、スマート避難経路、レジリエントな通信バックボーンの肥沃な土壌を生み出しています。2024年の能登半島地震はセンサーカバレッジのギャップを露呈し、統合警報プラットフォームの迅速調達を促しました。一方、台湾と韓国全体で急増する半導体工場は厳格なセキュリティ境界とエアギャップサイバー防衛を必要とし、地域の支出を強化しています。

欧州は厳格な規制義務と共同国境管理イニシアチブにより相当のポジションを維持しています。ベイルート・ラフィク・ハリリ国際空港での生体認証アップグレードなどのプロジェクトは、欧州標準の大陸外への輸出を示しています。EU内部安全基金からの資金が越境データ共有ハブを支えています。

中東は石油収益を空港、エネルギー施設、公共会場の多層的保護システムへと継続的に投入しています。アフリカとラテンアメリカはより緩やかに進展していますが、ハリケーンやサイクロンに脆弱な沿岸都市における海上および災害対応能力を優先しています。

規制環境

規制は、重要インフラ全体において、国土安全保障および緊急事態管理の調達を、監査可能なサイバー管理策、強靭な通信、信頼できるサプライチェーンへと向かわせつつある。米国では、CISAが2022年重要インフラサイバーインシデント報告法(CIRCIA)を実施しており、事業者およびマネージドセキュリティプロバイダー全体でインシデント受付ワークフロー、証拠保全、相互運用可能な報告ツールへの需要が高まっている。州・地方レベルでは、CISAは州・地方サイバーセキュリティ助成金プログラムの資金提供資格を、2026年1月30日までのサイバーセキュリティ計画提出に結び付けており、SOC運用や公共安全ITを近代化する各管区における標準化された管理策を強化している。

欧州では、重要事業体の強靭性(CER)指令(指令(EU)2022/2557)が、分野横断的な強靭性義務を定めている。加盟国は2026年7月17日までに重要事業体を特定することが求められ、これがエネルギー、運輸、銀行の事業者およびそのベンダーへのセキュリティ投資を形作っている。2024年10月から運用されているEU域内市場緊急事態・強靭性規則(規則(EU)2024/2747)は、危機管理の枠組みを追加し、必要不可欠な供給およびサービス継続性に関する調整要件を増大させる可能性がある。調達側の制限も、防衛関連および重要インフラプログラムのハードウェアおよび電子機器の調達に影響を及ぼしており、2026年度NDAAに基づく制限や、対象半導体製品およびサービスに関する継続中のFAR規則制定を含む。

バリューチェーン分析

バリューチェーンは、上流のコンポーネントおよびソフトウェアサプライヤー(センサー、無線機、堅牢型コンピュート、半導体、暗号化モジュール、クラウドインフラ、脅威インテリジェンスフィード)に加え、政府機関や規制対象事業者向けに指揮統制、分析、ID管理層を統合するプライムおよびプラットフォームベンダーを含む。次に、システムインテグレーターおよび通信パートナーが、公共安全ネットワーク、国境・海上監視、重要インフラ拠点全体でソリューションを展開・運用する。維持管理は、マネージドサービス、SOC運用、長期保守契約により提供される。需要側のシグナルがサイバー・フィジカル要件を統合してまとめる傾向が強まるにつれ、統合は、緊急通信、映像解析、インシデント管理を結びつける統一データモデル、地理空間プラットフォーム、セキュアAPIゲートウェイへと移行している。

サプライチェーンの強靭性と保証は、単なる調達チェックではなく、供給の明確な中間段階となっている。DHSのサプライチェーン強靭性センター(SCRC)とホワイトハウスのサプライチェーン強靭性評議会は、豪州および英国とのSCRC三国間覚書を含め、重要サプライチェーンに焦点を当てたストレステストと依存関係マッピングを実施している。サイバーサプライチェーンリスク管理も、SBOMおよびソフトウェア構成分析を用いてエネルギー分野のハードウェアおよびソフトウェアの脆弱性を特定するDOE CESERプログラムに見られるように、スタックの深部へと進んでいる。2026年4月には、国防生産法第303条に基づく大統領決定により、グリッドインフラ機器(変圧器や高圧送電コンポーネントなど)の国内製造能力拡大が対象とされた。これは、電力システム用ハードウェアの供給可否が、セキュリティ近代化、バックアップ電源、強靭な通信の展開スケジュールを制約しうることを浮き立たせている。

競争環境

業界構造は中程度に集中しており、Thales Group、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporationなどの企業が数十年にわたるプログラム実績と社内研究開発を活用して長期サイクルの契約を獲得しています。Thalesは2024年上半期に108億ユーロの新規受注を確保し、受注残高を過去最高の470億ユーロに引き上げ、統合ソリューションへの持続的な需要を裏付けました。[5]Thales Group、「2024年上半期業績」、thalesgroup.com

戦略的パートナーシップが主流です。クラウドハイパースケーラーはレーダーおよびミサイル防衛プロバイダーと連携してアナリティクスアズアサービスを提供し、通信キャリアは5Gプライベートネットワークサービスと脅威検知サブスクリプションをバンドルしています。Lockheed Martinの41億米ドルのC2BMC-Next受注は、宇宙、サイバー、ミサイル防衛の収束がいかにプラットフォーム統合を推進するかを示しています。

ニッチな破壊的企業が競争の緊張を高めています。Windwardは海上行動データを活用して、ステルス船舶を数分以内に検出する早期検知アルゴリズムを提供しています。量子安全暗号、セキュアメッシュドローン、欺瞞技術に特化したスタートアップはベンチャー資金を集め、マルチベンダースタックの既存モジュールを置き換える可能性があります。

ミッションクリティカルな認証情報、輸出規制、主権データ要件が直接的な代替を制限するため、価格圧力は依然として緩やかです。しかし、人工知能モデルがコモディティ化するにつれ、価値は独自の脅威インテリジェンスフィードと統合の専門知識へとシフトしています。

国土安全保障および緊急管理業界リーダー

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

RTX Corporation

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

対無人航空機システム(C-UAS)は、大規模なプログラム約束とベンダー受注に支えられ、国境警備および重要インフラ保護における短期的な商業化ラインとして台頭している。2026年7月、AeroVironmentはDomestic Shield C-UASプログラムに対して3年間で5億米ドルのIDIQ契約を受注し、CACIは米国南部国境での無人機防御強化のためSkyValorの選定を発表した。これらの発表は、指揮統制と統合された多層検知・識別・無力化ソリューションへの継続的な予算化需要を示しており、配備済みセンサーを指令・インシデント対応ワークフローに接続する、ミッション管理ソフトウェア、RFセンシング、レーダー、EO/IRペイロード、相互運用性レイヤーのサプライヤーにとっての空白地帯を生み出している。

強靭性の近代化は、統一された早期警戒、公衆リスクコミュニケーション、機関横断的な運用認識プラットフォームへの支出をも再誘導している。ホワイトハウスの2026年国家強靭性戦略は、公衆衛生、安全、主要サービス提供者全体での認識を統一する技術インフラのアップグレードを重視し、管区間の分断を減らすクラウドセキュリティプラットフォーム、地理空間分析、データ共有ミドルウェアの機会を後押ししている。通信の継続性もまた、実務的な調達推進要因であり、2026年ファーストレスポンダーネットワーク当局再authorization法は、FirstNet契約業者に対し、制定後180日以内に事業継続・災害復旧計画を提出し、5年ごとに再評価することを求めており、公共安全通信スタックにおける強化ネットワーク、サイバー監視、冗長バックホールへの需要を拡大している。

最近の業界動向

- 2026年7月:AeroVironmentは、Domestic Shieldプログラム向けの対無人航空機システムを提供するため、3年間で5億米ドルのIDIQ契約を受注した。この受注は、単発的な個別ソリューションから、標準化されたセンサー・エフェクター・アーキテクチャによる拡張可能でプログラム化されたC-UAS調達への移行を強化している。また、分散拠点全体でレーダー、RF、電気光学入力を融合できる指揮統制ソフトウェアへの統合需要を高めている。

- 2025年2月:米国国土安全保障省は、機関全体での責任あるAI導入を標準化するため、生成AIパブリックセクター・プレイブックを発行した。このガイダンスは、セキュリティおよび緊急事態管理における運用AI利用に関するデータ取扱い、テスト、監督についての統治面の期待を制度化するものである。AI対応の分析・意思決定支援ツールを販売するベンダーは、透明性、モデルリスク管理、セキュリティ管理策に関するより強い要件に直面している。

- 2024年6月:ThalesとフランスのCEAは、防衛インテリジェンス向けの信頼できる生成AIシステムを構築するための3年間の研究開発プログラムを開始した。この取り組みは、インテリジェンス分析、警報のトリアージ、セキュアな意思決定支援など国土安全保障の任務に適応可能な、自国主権かつ信頼できるAI能力への投資を浮き立たせている。また、単に高性能なモデルだけでなく、プライバシー保護および保証重視のAIパイプラインに対する調達関心を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、脅威や大規模インシデントを防止、検知、対応、復旧するために使用される国土安全保障および緊急事態管理能力への支出として定義される。これには、公共安全機関および義務化された重要インフラ事業者を支援するソリューションおよびサービスが含まれる。

対象範囲外:戦闘任務のための通常の防衛調達および純粋な民間企業のセキュリティプログラムは、本サイジングから除外される。

セグメンテーション概要

- ソリューションタイプ別

- 重要インフラセキュリティ

- CBRNE(化学・生物・放射線・核・爆発物)検知・防護

- 境界・物理的セキュリティ

- サイバーセキュリティ

- 国境セキュリティおよび出入国管理

- 海上・港湾セキュリティ

- 航空セキュリティ

- リスクおよび緊急サービス

- 技術別

- AIおよび機械学習

- IoTおよびスマートセンサー

- ビッグデータ分析

- 5Gおよびセキュア通信

- クラウドセキュリティプラットフォーム

- 生体認証識別

- エンドユーズ垂直市場別

- 政府および公共部門

- 重要インフラ(エネルギー、公益事業)

- 軍事・防衛

- 輸送(航空、海上、鉄道)

- 商業・産業施設

- 医療および救急医療サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を設定し、何を計上すべきか、すべきでないかを明確にするのに役立った。予算文書や調達ポータル、各国統計局、マクロ指標については世界銀行およびIMF、主要機器カテゴリーに関連する貿易・通関発表など、公開されペイウォールのないソースに依拠した。また、各機関が発行する緊急事態管理・公共安全関連資料、およびNISTやFEMAなどの機関による標準・備え指針も検討した。

前提条件を精緻化するため、企業の開示資料、年次報告書、投資家向け説明資料、信頼できる報道、契約受注発表を用いて、ソリューション採用のシグナルとベンダーの露出度を相互確認した。一部では、企業財務インテリジェンス、特許追跡、入札可視化のために有料サブスクリプションを利用し、比率や価格設定の前提が単一のデータ経路だけから構築されないようにした。これらのデスクソースは例示的なものであり網羅的ではなく、データ収集、検証、明確化のために他にも多くの資料が参照された。

一次インタビューおよび調査

一次調査は、国土安全保障および緊急事態管理予算の下で購買者が実際に何を調達しているか、また支出が防止、対応、復旧の各サイクル間でどのように変化するかを確認するために用いられた。ソリューションプロバイダー、システムインテグレーター、利用者組織にわたる均衡の取れた関係者と意見交換を行い、APAC、EMEA、南北アメリカ全域の地域別需要パターンを検証し、単一の地域が世界的な傾向を決定しないようにした。公開データが薄い場合は、フォローアップの対話を通じて価格帯や導入ミックス(新規構築か更新か)を再確認した。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 大手企業:39% | 経営幹部(CXO):15% | APAC:51% |

| 中堅企業:45% | 機能部門・事業部門リーダー:37% | EMEA:31% |

| 小規模企業:16% | マネージャー:48% | 南北アメリカ:18% |

市場規模算定と予測

サイジングモデルは、主要国における政府予算項目、プログラム配分、調達強度を用いて公共安全・セキュリティ支出プールを再構築するトップダウン構築から始まり、その後、比較可能なカテゴリーに正規化される。需要プールが形成された後、近代化プログラムの割合、インシデント対応の準備サイクル、防止と復旧の支出バランスなどの実務的な指標を用いて分割される。

次に、抽出された契約価値、ソリューション価格帯、設置済み基盤の更新や新規拠点展開といった量的な代理指標を含む選択的なボトムアップ近似を用いて総額を裏付ける。カテゴリーを目に見える形で動かす傾向のある、いくつかの市場フィンガープリントを入力として使用した。これには、サイバーセキュリティおよび重要インフラの資金シグナル、国境・旅客審査のスループット、公共安全通信のアップグレード、CBRNE対応投資、暴風雨・山火事シーズンに関連した災害対応・強靭性プログラムが含まれる。サプライヤーの開示が限られている場合は、面談対象者と合意した範囲を用いてギャップを埋め、完全な網羅を想定するのではなく、開示された公的契約にモデルを固定した。

予測については、政府予算の成長、脅威の強度、アップグレードサイクルに関するシナリオ分析を適用し、最終的な軌道はソフトウェアおよびマネージドサービスの構成比成長に関する専門家の期待と照らして確認した。地域によって見解が異なる場合は、地域ごとのカーブを個別に保持した後、世界全体の数値に統合した。

データ検証と更新サイクル

検証は複数回のパスを通じて行われ、最終数値が単一の前提に依存しないようにしている。公開調達量、主要プログラム発表、複数年にわたる予算方針といった独立したシグナルと出力を比較し、異常な急変については再検討の対象としてフラグを立てる。差異が大きい場合、チームは換算係数、年次のタイミング、ソリューションとサービス間の二重計上の有無を再確認し、その後、面談対象者への対象を絞った再接触を行う。

承認前に、別のアナリストが主要な入力および需要プールから最終総額までの論理の連鎖を確認する。本レポートは年次で更新され、予算や調達優先順位を変えうる重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の更新済みの見解を受け取れるよう、最終確認を行う。

Mordor Intelligenceの国土安全保障・緊急事態管理市場規模算定と他の公表推計との比較

国土安全保障および緊急事態管理について異なる公表市場規模が見られるのは通常のことであり、これはこのラベルが様々な方向に拡大解釈されうるためである。最大の差異は通常、何を国土安全保障として計上し、より広範な防衛および公共部門ITと区別するか、サービスをどのように扱うか、どの年次・通貨換算の選択が用いられるかから生じる。

公表されている数値の一部は、広範な国家安全保障、防衛プラットフォーム、広範な公共部門のデジタル変革支出を含んでいる。Mordor Intelligenceでは、対象を民間の保護、重要インフラ、デジタル資産に結び付いた統合的な防止、対応、復旧プログラムに限定し、通常の防衛調達および純粋な民間セキュリティプロジェクトを除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 4.09億米ドル(2026年) | |

| 大手コンサルティング会社A | 739.33億米ドル(2026年) | より広範な支出領域を用いており、多くの公共システムにわたる大規模な防衛関連プログラムや広範な国土安全保障ポートフォリオを含んでいるように見えるため、総額は全体的な国家安全保障および公共部門技術予算に近づいている。 |

| 業界出版社B | 846.00億米ドル(2025年) | このカテゴリーを、広範な技術区分とアップグレードサイクルを持つ大規模な集約ソリューション市場として表現しており、これはイネーブリングITレイヤーを二重計上し、緊急事態管理プログラムに厳密に結び付かない一般的な監視・セキュリティ支出を含む可能性がある。 |

この差異は主に、対象範囲の広さと、関連する防衛および一般的な公共部門技術支出をどのように扱うかによって説明される。需要プールを識別可能な防止、対応、復旧プログラムに結び付けたまま維持し、調達およびアップグレードのシグナルと相互確認することで、当社の推計は追跡可能性を保ち、年次で再現しやすい状態を維持している。

レポートで回答される主要な質問

国土安全保障および緊急管理市場の現在の規模は?

国土安全保障および緊急管理市場は2026年に40億9,000万米ドルと評価され、年平均成長率7.12%を反映して2031年までに57億7,000万米ドルに達する軌道にあります。

どの地域が支出をリードしていますか?

北米は連邦サイバーセキュリティおよび重要インフラプログラムに牽引され、36.45%という最大のシェアを保有しています。

どのセグメントが最も速く拡大していますか?

海上・港湾セキュリティは最も高い成長率を示しており、海上インフラへの脅威の高まりにより2026年から2031年にかけて年平均成長率8.05%と予測されています。

クラウドプラットフォームが国土安全保障にとって重要な理由は何ですか?

クラウドセキュリティプラットフォームは脅威インテリジェンスのリアルタイム共有、自動化されたコンプライアンス、スケーラブルな分析を可能にし、22.05%のシェアで最大の技術セグメントとなっています。

5Gは緊急管理にどのような影響を与えますか?

プライベート5Gネットワークはドローン、センサー、野外医療従事者向けに低遅延・高信頼性のリンクを提供し、年平均成長率8.67%という最も速く成長している技術セグメントを支えています。

最終更新日: