英国防衛市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 26.76 十億米ドル |

| 市場規模 (2031) | 38.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国防衛市場分析

英国防衛市場規模は2026年に267億6,000万米ドルに達し、2031年までに380億5,000万米ドルへの成長が予測されており、同期間のCAGRは7.29%となっています。2027年までに防衛支出をGDPの2.6%とする法定下限、調達法2023(Procurement Act 2023)による入札サイクル時間の40%短縮、および国家富裕基金(National Wealth Fund)の新たな共同投資が、契約フローを加速させ、サプライヤーの現金回収サイクルを短縮しています。ドレッドノート(Dreadnought)、GCAP、SSN-AUKUSなどの戦略的大型プログラムが資本配分を独占しています。同時に、60億ポンド(80億9,000万米ドル)の弾薬調達枠と9億6,800万ポンド(13億1,000万米ドル)の宇宙通信パッケージが機会の幅を広げています。ただし、169億ポンド(227億6,000万米ドル)の装備計画資金不足、造船所およびエネルギー分野の容量制約、ならびに2万人超のセキュリティクリアランス取得済みエンジニア不足が、実行リスクをもたらしています。2023年に85億米ドルと評価された輸出実績は、非繰り返しエンジニアリングの共有によるユニットコスト低減を通じ、こうした構造的逆風を部分的に相殺しています。

主要レポートの要点

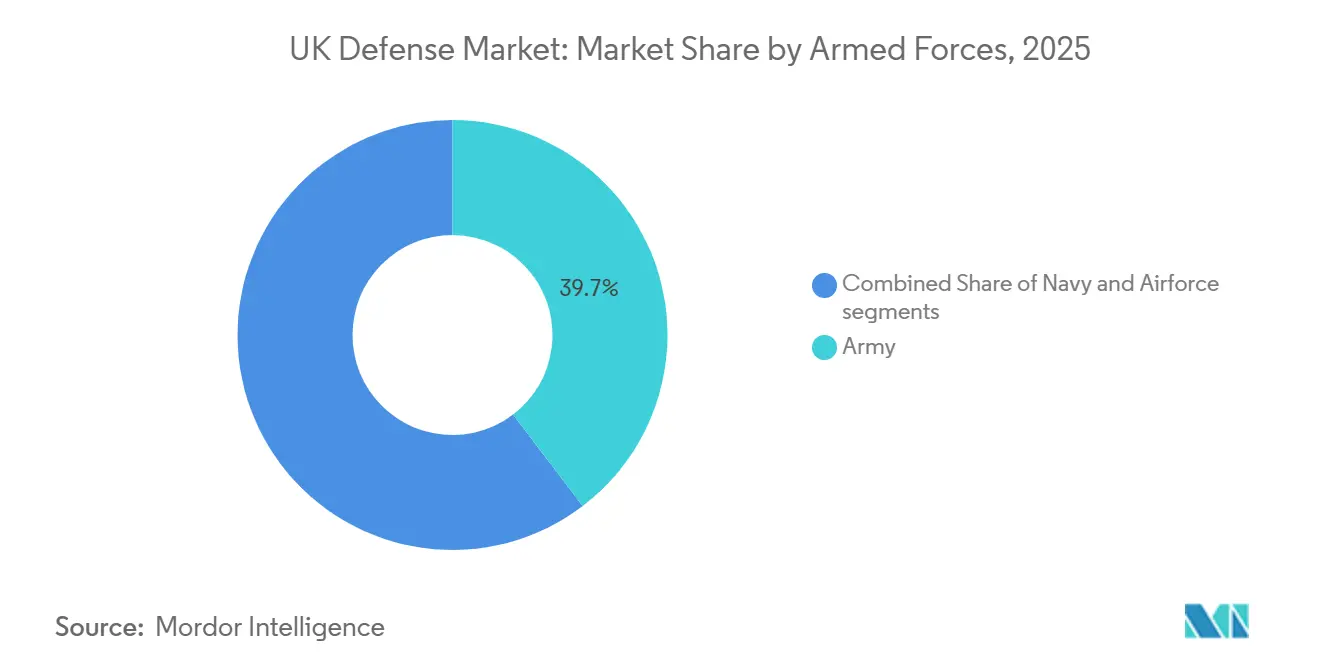

- 軍種別では、陸軍が2025年に39.65%の収益シェアでトップとなり、海軍は2031年にかけてCAGR 8.50%での成長が見込まれています。

- タイプ別では、C4ISRおよび電子戦(EW)が2025年の支出の29.76%を占め、無人システムは2031年にかけてCAGR 9.38%での拡大が期待されています。

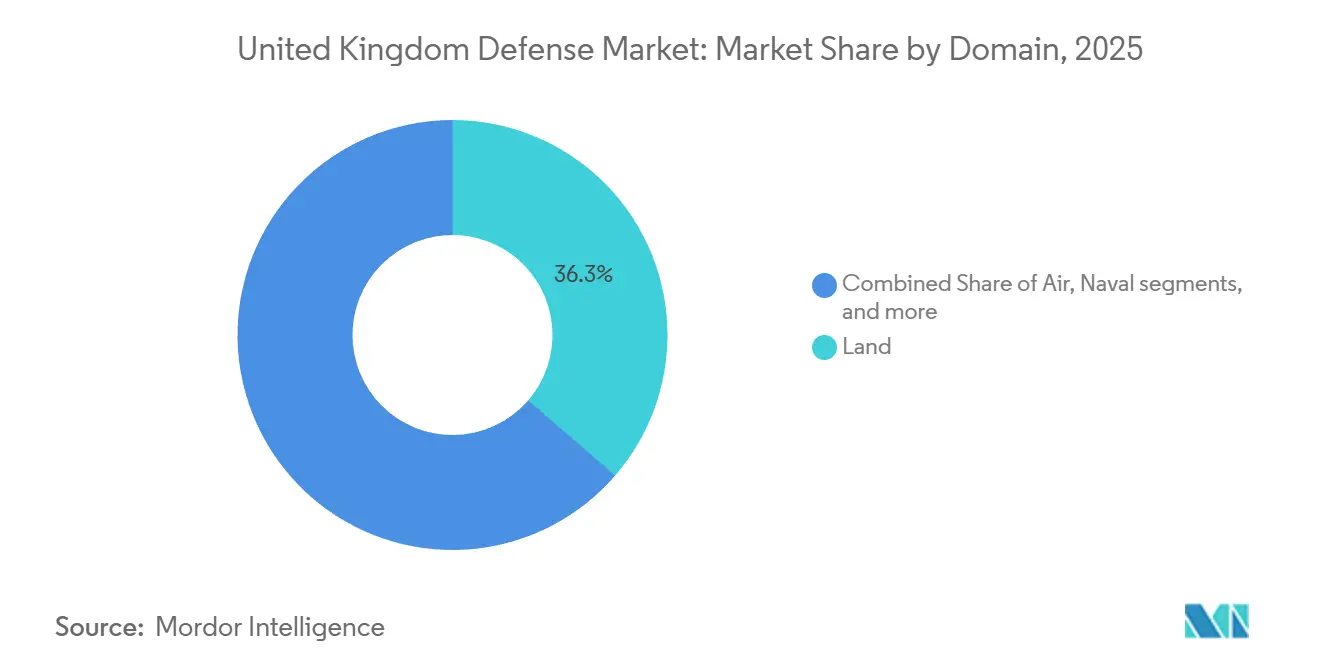

- ドメイン別では、陸が2025年の支出の36.34%を占め、宇宙は2031年にかけてCAGR 10.89%での進展が予測されています。

- 調達形態別では、海外調達が2025年の支出の56.87%を占め、国内生産は国家富裕基金(National Wealth Fund)の支援を背景にCAGR 9.93%での増加が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国防衛市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPの2.6%目標に向けた持続的な予算増加 | +1.8% | 国内、イングランドへの集中 | 中期(2〜4年) |

| 戦略的大型プログラム(ドレッドノート、GCAP、SSN-AUKUS) | +2.1% | 国内、日本・イタリア・オーストラリアへの波及あり | 長期(4年以上) |

| ウクライナ後の弾薬急増と備蓄再構築 | +1.2% | 国内、北西部およびスコットランドのエネルギー拠点 | 短期(2年以内) |

| NATO統合と輸出主導型取引 | +0.9% | グローバル、中東および東南アジアを優先 | 中期(2〜4年) |

| 調達法2023による入札手続きの迅速化 | +0.6% | 国内 | 短期(2年以内) |

| 防衛クラスターへの国家富裕基金共同投資 | +0.7% | 国内、北西部・スコットランド・ウェールズに重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPの2.6%目標に向けた持続的な予算増加

議会によるGDPの2.6%を防衛下限とする拘束力ある公約は、長期先行資本プログラムを支える予測可能な複数年度のキャッシュフローをもたらしています。2025年春季予算(Spring Budget 2025)は2025〜26年度に追加で50億ポンド(64億7,000万米ドル)を投入し、資本省庁別支出上限(DEL)を2029〜30年度までに332億ポンド(429億4,000万米ドル)へ引き上げることで、サプライヤーに安定した受注残高を保証しています。[1]英国政府、「2025年春季予算」、GOV.UKただし、弾頭開発に150億ポンド(202億6,000万米ドル)、弾薬に60億ポンド(81億4,000万米ドル)を充当することで、残りのすべての資本需要に向けた年間資金は120億ポンド(162億9,000万米ドル)未満となり、海洋・陸上・航空プロジェクト間のトレードオフが生じています。国家軍備調達局長(National Armaments Director)が管理する110億ポンド(148億1,000万米ドル)の「投資(Invest)」予算は、緊急調達を加速させる一方、長期プラットフォーム計画を断片化しています。従来型競争入札と緊急能力挿入を柔軟に切り替えられるベンダーは不均衡に大きなシェアを獲得できる一方、硬直した作業分担モデルに縛られた大手プライム企業は、インフレが価格指数化を上回る場合にマージン圧力に直面します。

戦略的大型プログラム(ドレッドノート、GCAP、SSN-AUKUS)

31ビリオン英ポンド(41.16ビリオン米ドル)のドレッドノートプログラムは、10ビリオン英ポンド(13.28ビリオン米ドル)の予備費とともに、2030年代を通じた海軍支出の基盤を形成し、英国防衛産業への長期投資を強化している。SSN-AUKUSは最大12隻の攻撃型潜水艦の追加を伴い、オーストラリアが24ビリオン英ポンド(3.05ビリオン米ドル)を拠出することで、オーストラリア国防省の発表によれば、バロー造船所の改修費用を実質的に補助する形となている。GCAPは設計権限を3カ国に分散させることで英国の作業分担を縮小させる一方、国内単独では到達困難な規模の日本のレーダーおよび推進システム関連資金へのアクセスを提供する。これらのプログラムを合算すると装備予算の40%超を吸収し、超過費用が発生した際には地上配備型防空システムや戦術輸送といった中間層のニーズを圧迫する。

ウクライナ後の弾薬急増と備蓄再構築

2025年戦略防衛レビュー(Strategic Defence Review 2025)は、ウクライナ紛争によって計画を上回る消耗率が明らかになったことを受け、備蓄補充に60億ポンド(80億5,000万米ドル)を配分しています。[2]英国国防省、「2025年戦略防衛レビュー」、GOV.UKBAE Systemsのグラスコッド(Glascoed)施設の拡張により、2028年までに同施設のエネルギー出力を3倍にする見込みですが、完全稼働率に達するまでは依然としてNATOの改訂目標を下回っています。米国およびフランスからの暫定的な輸入により、コストは約25%増加しています。MBDAのボルトン(Bolton)ラインにおける半導体不足により、精密ミサイルのリードタイムが30カ月に延長され、国防省(MoD)は長期調達部品の事前資金調達を余儀なくされ、運転資本の負担がサプライヤーから省庁へと移転しています。

NATO統合と輸出主導型取引

輸出は2023年に85億米ドルに達し、湾岸諸国および東南アジア市場への31型フリゲート艦(Type 31)の売却とタイフーン(Typhoon)のアップグレードが牽引しました。追加される31型フリゲート艦の各船体は、非繰り返しエンジニアリングの共有により、国内ユニットコストを約8%削減します。AUKUS条項により、英国企業は外国所有権免除なしにオーストラリアおよび米国の案件に入札できるようになり、合計3,680億オーストラリアドル(2,403億4,000万米ドル)の水上戦闘艦パイプラインへのアクセスが開かれています。このパイプラインを獲得するため、防衛・安全保障輸出チーム(Defence and Security Exports team)はリヤド、アブダビ、ジャカルタに連絡将校を配置し、ライセンス事前審査を行うことで、承認タイムラインを18カ月から6カ月未満に短縮しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 装備計画の大幅な資金不足 | -1.4% | 国内 | 長期(4年以上) |

| 造船所およびエネルギー分野のインフレ・容量制約 | -1.1% | 国内、バロー・ロサイス・グラスコッドに集中 | 中期(2〜4年) |

| 既存プラットフォームにおけるネットゼロ適合コスト | -0.6% | 国内 | 長期(4年以上) |

| デジタルおよび原子力分野の深刻な人材不足 | -0.9% | 国内、北西イングランドおよびスコットランドで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

装備計画の大幅な資金不足

国家会計検査院(National Audit Office)は、2023〜33年にわたる支払能力のギャップを指摘しており、主力プログラムが保護される一方で中間層の能力が圧迫されています。[3]国家会計検査院、「装備計画2023〜2033年」、nao.org.uk国防省(MoD)は現在、主要プロジェクトを順次進め、26型フリゲート艦(Type 26)の生産が安定するまで83型駆逐艦(Type 83)の設計を延期し、チャレンジャー3(Challenger 3)戦車を148両に上限を設けています。この順次進行アプローチにより並行実施リスクは低減されますが、2027年から2030年にかけての能力の「死の谷(valley of death)」が生じ、その間にウォーリアIFV(Warrior IFV)およびピューマ(Puma)ヘリコプターが除籍期限を超過しても代替となる資金手当てがない状態となります。

造船所およびエネルギー分野のインフレ・容量制約

バローはドレッドノートおよびアスチュートの建造でフル稼働しており、2028年までSSN-AUKUSに充てる建造枠がなく、英国防衛産業における能力上の制約が浮き彫りとなっている。ロサイスでは溶接工がオフショア風力発電プロジェクトへ流出していることから年間12%の人件費インフレが生じており、バブコックの海洋部門の利益率は4%まで圧縮されている。暫定的な火薬・爆発物製造能力はNATO目標を40%下回っており、割高な輸入品への依存を余儀なくされ、国防省の購買力を侵食している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海軍の拡大が陸軍の優位を追い上げる

海軍は現時点では比較的小さなシェアを占めるにとどまりますが、ドレッドノート(Dreadnought)およびSSN-AUKUSの就役を背景に、2031年にかけてCAGR 8.50%で成長し、陸軍の2025年シェア39.65%との差を縮めていく見通しです。この成長は、英国防衛市場規模における海洋資産の底上げ要因となっています。8隻の26型フリゲート艦(Type 26)と5隻の31型フリゲート艦(Type 31)の建造が進み、83型駆逐艦(Type 83)の設計が2028年に開始されるなど、水上戦闘艦の勢いが続いています。[4]BAE Systems、「26型フリゲート艦」、baesystems.com

維持整備が予算を再配分しています。アジャックス(Ajax)車両プログラムの遅延はプライム企業へのリスク移転を示す事例であり、振動問題の修正後、2025年初頭時点で実戦配備されたのは26両のみであり、陸上プラットフォームのスケジュールに対する信頼を損なっています。一方、自律型機雷除去艦の定時納入は、モジュール式の既製品キットがリスクをいかに軽減できるかを示しています。海軍の優先事項は党派を超えた支持を受けており、装備計画への削減から保護されている一方、陸上プログラムは繰り返し支払能力審査にさらされています。このため、海洋の成長が将来的な英国防衛市場シェアの大部分を支えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

タイプ別:無人システムが急成長、C4ISRが最大シェアを維持

C4ISRおよび電子戦(EW)は2025年の支出の29.76%を維持し、英国防衛市場規模における情報優勢システムの基盤を固めています。一方、無人システムはプロテクターRG Mk1(Protector RG Mk1)、自律型機雷対策(MCM)艦艇、および小型戦術ドローンに牽引され、最速のCAGR 9.38%を記録する見通しです。半導体供給の逼迫により精密弾薬のリードタイムが拡大しているため、費用対効果の指標から統合型ドローン・センサーパッケージへの選好が高まっています。

車両はアジャックス(Ajax)の不確実性とチャレンジャー3(Challenger 3)の両数制限により伸び悩む一方、60億ポンド(80億9,000万米ドル)の弾薬資金がエネルギーおよびミサイル工場を活性化しています。宇宙・サイバーの分野はスカイネット6A(Skynet 6A)と2025年サイバー戦略(2025 Cyber Strategy)を軸に勢いを増しており、マルチドメイン統合火力への転換を裏付けています。シミュレーションベースの訓練は横ばいの個人防護予算を補完しており、個人能力よりも集団能力を重視する国防省の方針を強化しています。

ドメイン別:宇宙が成長を主導し、陸が最大シェアを維持

陸は2025年の支出の36.34%を占める一方、プロジェクト・ミネルバ(Project Minerva)とスカイネット6A(Skynet 6A)の進展に伴い、宇宙はCAGR 10.89%で成長しています。これらの伸びは、英国防衛市場シェアにおける軌道資産の拡大を後押ししています。航空支出はGCAPとF-35Bの発注を通じて引き続き重要ですが、資本配分において潜水艦関連費用と競合しています。最小のセグメントであるサイバーは、タイフーン(Typhoon)およびF-35B向け電子攻撃ポッドがオンラインになることで成長しますが、クリアランス取得済み人材の確保が前提となります。

宇宙および海軍の費目が陸上系費目より速く成長するにつれ、全体的なポートフォリオの構成は量より精密なリーチへと移行しています。フューチャー・ソルジャー計画(Future Soldier plan)における人員削減でサイバーおよび情報分野への再投資が生まれる一方、旅団の即応性は低下しており、国防省はGCHQおよびQinetiQの支援を受けた予備役サイバー部隊の実験を通じ、人材ギャップを埋めようとしています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

調達形態別:国内生産が勢いを増す

海外調達はF-35Bにより2025年の支出の56.87%を占めましたが、国家富裕基金(National Wealth Fund)が国内の造船所とエネルギー施設を補助するにつれ、国内生産は2031年にかけてCAGR 9.93%で増加すると予測されています。国防省(MoD)は、2024年の52%から2030年までに価値ベースで国内調達比率を60%に引き上げることを目指しています。この転換は国防産業基盤を拡充し、英国防衛市場規模における国内生産比率を段階的に高めます。

国内の生産規模拡大は、人材とコストの逆風に直面しています。航空宇宙サプライチェーンはパンデミック中に労働力の15%を失いました。F-35のグローバルな生産量は引き続きコスト面での優位性を提供します。このため、国防省は主権と価値のバランスを取り、潜水艦やフリゲート艦などの長寿命プラットフォームは国内化しつつ、精密兵器などの短サイクルの装備品は輸入するという方針を取っています。

地理分析

英国防衛市場は独自の地域ハブを中心に形成されています。北西イングランドはバロー・イン・ファーネス(Barrow-in-Furness)の潜水艦とグラスコッド(Glascoed)のエネルギー施設を擁し、防衛製造業の雇用の約3分の1を占め、将来のSSN-AUKUS関連作業の基盤となっています。スコットランドのロサイス(Rosyth)とエジンバラ(Edinburgh)拠点は支出の約20%を確保していますが、洋上風力需要に連動した労働コストの上昇がマージンを圧縮しています。南東イングランドはC4ISRおよびサイバー専門家を擁し、アビー・ウッド(Abbey Wood)の調達ハブに近接しており、交渉にかかる移動コストと時間を削減しています。

ウェールズは国家富裕基金(National Wealth Fund)への義務的共同投資を通じて役割を拡大しており、南ウェールズにサテライト施設の設立が必要となり、500人の雇用が創出されます。北アイルランドはLeonardoのベルファスト(Belfast)サイバーセンターとスピリット・エアロシステムズ(Spirit AeroSystems)の複合材工場(F-35の主翼を供給)を通じて再統合されています。この地理的な分散は「格差是正(leveling-up)」政策と一致しており、失業率の高い地域への仕事の誘導を図っています。

輸出は国内経済に影響を与えています。湾岸諸国のバイヤーは国防輸出の40%を占め、タイフーン(Typhoon)およびペイウェイ(Paveway)ラインのエンジニアリングコストを分担しています。東南アジアは31型フリゲート艦(Type 31)とプロテクターUAV(Protector UAV)を発注しており、UK輸出金融(UK Export Finance)の信用保証が後押ししています。AUKUSはオーストラリアおよび米国市場を開放し、オーストラリアの造船所への拠出がバロー(Barrow)のインフラを補助することで、英国の建造スケジュールに恩恵をもたらしています。

競争環境

主要契約は寡占状態が続いています。BAE Systems、Babcock International、Leonardoが国防省の支出の約60%を合わせて占めています。BAEの垂直統合は広範なスコープを確保していますが、アジャックス(Ajax)の遅延が複雑性リスクを示しています。Babcockの31型フリゲート艦(Type 31)における市販品活用(COTS)戦略は設計を加速させ、輸出を呼び込んでいます。Leonardoは随意契約の特権を活用してヘリコプターのアップグレードを確保しています。

中堅企業はニッチ領域を活用しています。QinetiQの高出力マイクロ波対ドローンプロジェクトは、中小サプライヤーが新興能力を獲得できることを示しています。MBDAは半導体不足にもかかわらず、2027年までにミサイル生産を50%増加させるためにボルトン(Bolton)施設を拡張しています。一方、Thalesのベルファスト(Belfast)サイバーセンターは電子戦(EW)分野での強みを支えています。

AUKUSの枠組みにより、アンデュリル(Anduril)などの破壊的な米国参入者が自律性セグメントで入札できるようになり、競争の激しさが増しています。国防省の主権的能力規則は国内での最終組み立てを優先しますが、ユニットコストを最大15%引き上げます。輸出は引き続き規模の経済を促進し、31型フリゲート艦(Type 31)とタイフーン(Typhoon)ラインでの国防省のユニット価格を引き下げ、英国防衛市場のグローバル志向を強化しています。

英国防衛産業のリーダー企業

BAE Systems plc

Babcock International Group PLC

Leonardo S.p.A.

QinetiQ Limited

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:英国国防省(MoD)は、王立海軍の機雷対策作戦向けにAI対応遠隔指揮センターを提供するため、Thalesに約1,000万ポンド(約1,349万米ドル)の初期契約を発注しました。

- 2025年8月:Elbit Systemsは、欧州の顧客に高度な防衛システムを提供するため、16億米ドル規模の5年間契約に署名しました。この契約には、組み込みAI技術を搭載した長距離精密砲兵、ロケットシステム、無人航空プラットフォームが含まれます。

英国防衛市場レポートの調査範囲

英国防衛市場の調査は、過去・現在・将来にわたる予算配分と支出パターンを分析しています。市場は国家防衛・安全保障ニーズを支える活動、製品、サービスを幅広く包含しています。同国の防衛戦略は、戦略的利益を守りながら外部・内部脅威への対処に焦点を当てています。

本調査は英国軍の調達・近代化計画を検討するとともに、衛星の開発・配備への投資、ならびに指向性エネルギー兵器(DEW)、極超音速ミサイル、無人システム、先進複合材料、3Dプリンティングなどの先進製造技術を含む先端技術の研究開発もカバーしています。

英国防衛市場は、軍種、タイプ、ドメイン、調達形態によって区分されています。軍種別では、空軍、陸軍、海軍に区分されます。タイプ別では、人員訓練・防護、C4ISRおよび電子戦(EW)、車両、兵器・弾薬、無人システム、宇宙・サイバーシステムに区分されます。ドメイン別では、陸、空、海、宇宙、サイバー・電磁スペクトルに区分されます。調達形態別では、国内生産と海外調達に区分されます。レポートは上記すべてのセグメントについて、金額(米ドル)による市場規模および予測を提供しています。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦(EW) |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸 |

| 空 |

| 海 |

| 宇宙 |

| サイバー・電磁スペクトル |

| 国内生産 |

| 海外調達 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦(EW) | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| ドメイン別 | 陸 |

| 空 | |

| 海 | |

| 宇宙 | |

| サイバー・電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 |

レポートにおける主な回答事項

2026年における英国防衛市場の規模と2031年に向けた展望は?

2026年時点で267億6,000万米ドル規模となっており、CAGR 7.29%で2031年までに380億5,000万米ドルに達すると予測されています。

2031年にかけて最も急成長しているセグメントはどれですか?

ドレッドノート(Dreadnought)およびSSN-AUKUSに牽引された海軍プログラムは、CAGR 8.50%での成長が予測されており、軍種別セグメントの中で最速です。

調達法2023(Procurement Act 2023)はサプライヤーにどのような影響を与えますか?

同法は入札サイクル時間を最大40%短縮し、随意契約においてセキュリティクリアランス取得企業を優遇し、納入リスクを受注企業に移転する四半期ごとのパフォーマンス監査を課します。

無人システム支出の急増を促進する要因は何ですか?

プロテクターRG Mk1(Protector RG Mk1)ドローン、自律型機雷除去艦、戦術偵察UAVが合わさり、2031年にかけて無人システムのCAGR 9.38%を支えています。

防衛支出の恩恵を最も受ける地域はどこですか?

北西イングランドとスコットランドが海軍およびエネルギー分野の作業の大部分を獲得しており、南東イングランドはC4ISRおよびサイバー活動で主導的地位を占めています。

コストが高いにもかかわらず国内生産が増加しているのはなぜですか?

70億ポンド(94億3,000万米ドル)の国家富裕基金(National Wealth Fund)と新たな主権的能力規則により、2030年までに国内調達比率を60%に引き上げることを目指しており、一定のコスト効率を犠牲にしてサプライチェーンの強靭性を確保しています。

最終更新日: