キャビア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 446.90 百万米ドル |

| 市場規模 (2031) | 664.33 百万米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャビア市場分析

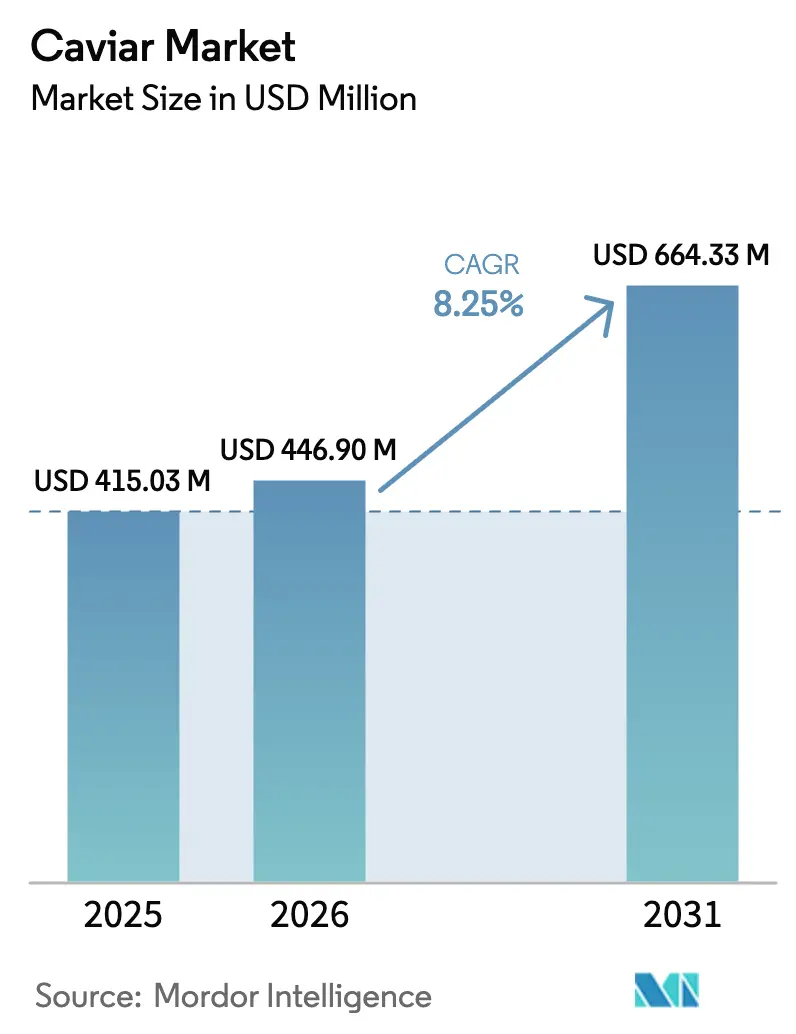

キャビア市場規模は、2025年の4億1,503万米ドルから2026年には4億4,690万米ドルへと成長し、2026年〜2031年の年平均成長率8.25%で2031年には6億6,433万米ドルに達すると予測されています。

水産養殖技術の進歩、グローバルなコールドチェーンの拡大、アジア太平洋や中東などの地域における可処分所得の増加が、キャビア市場の成長を加速させています。これらの進歩により、養殖生産者はデジタルプラットフォームを通じて従来の輸入業者を介さずに直接販売できるようになっています。こうした進歩の重要性を示すものとして、米国農務省は中国の広大なネットワークを指摘しています。中国は冷蔵保管に2億3,000万立方メートル、温度管理車両43万2,000台を有し、プレミアム生鮮品の当日配送を実現しています。生産面では、ベトナムが2025年に100万匹の魚を収容可能なチョウザメ養殖場を開設しました。同時に、スペインのAZTIはDNAベースの性別判定法を導入し、稚魚育成コストを40%削減しました。養殖卵は2025年の数量において92.82%のシェアでキャビア市場を支配すると予測される一方、規制されているものの天然漁獲枠は上昇軌道にあり、年平均成長率9.78%で成長すると見込まれています。カスピ海沿岸国による漁業の慎重な再開は、CITESの監視下に置かれています。従来の販路を超えて、キャビア市場は航空会社、高級ホテル、電子商取引プラットフォームにも進出し、消費者層をニッチなブティックをはるかに超えて拡大しています。これらのイノベーションはキャビア市場内の構造的競争力を強化しています。

主要レポートのポイント

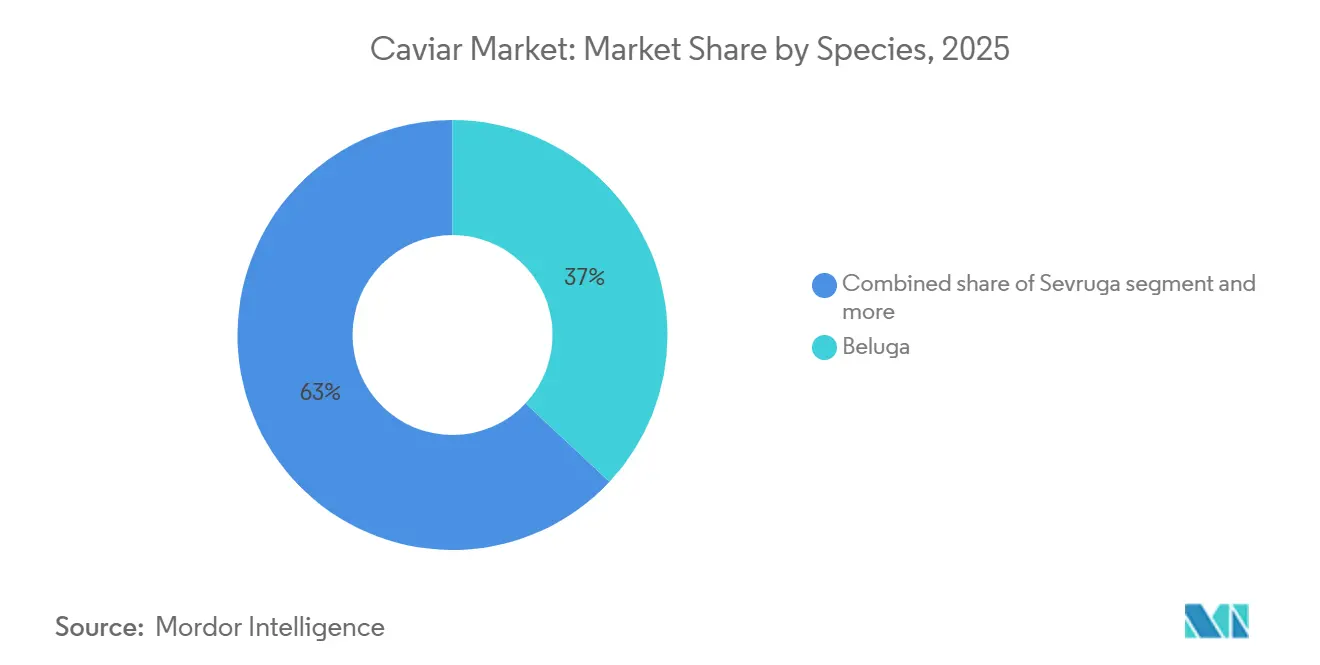

- 種別では、ベルーガが2025年のキャビア市場シェアの36.96%をリードし、セヴルーガは2031年まで年平均成長率9.80%を記録すると予測されています。

- 形態別では、生キャビアが2025年の数量の49.74%を占め、冷凍製品は2031年まで年平均成長率10.03%で拡大すると予測されています。

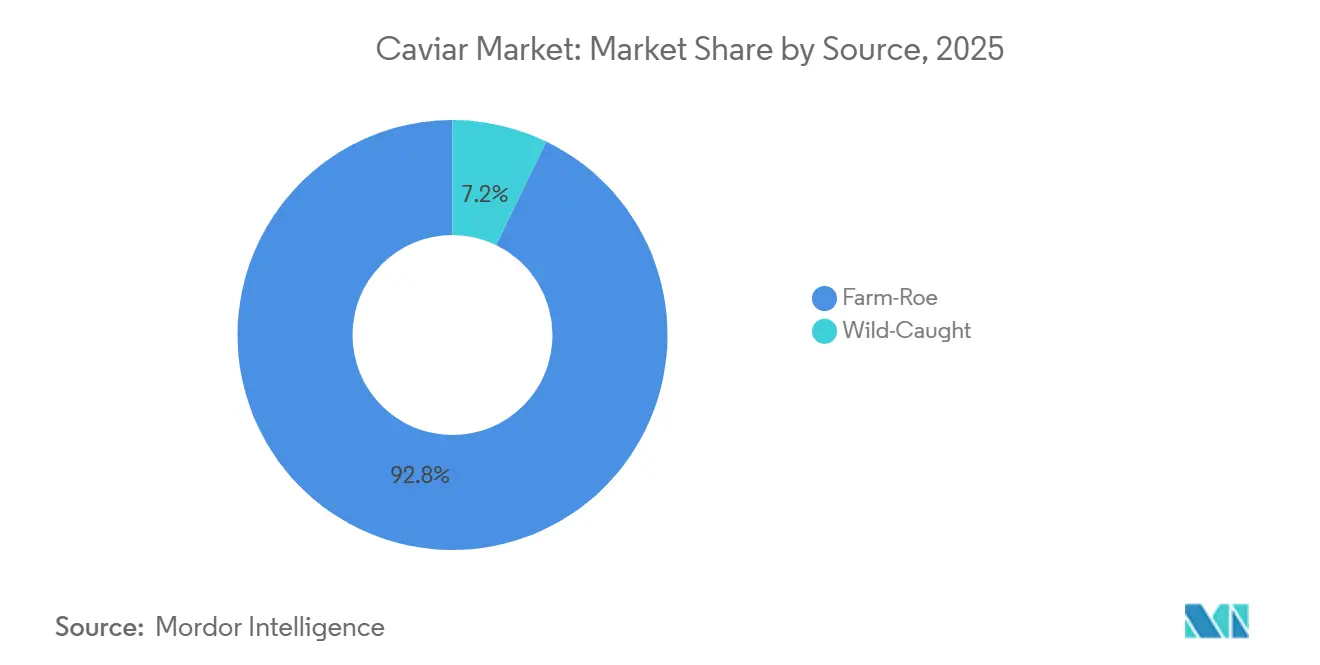

- 供給源別では、養殖卵が2025年のキャビア市場シェアの92.82%を占め、天然漁獲供給は2031年まで年平均成長率9.78%が見込まれています。

- 流通チャネル別では、家庭用プラットフォームが2025年の売上の62.57%を占め、業務用施設は2031年まで年平均成長率10.36%を記録すると予測されています。

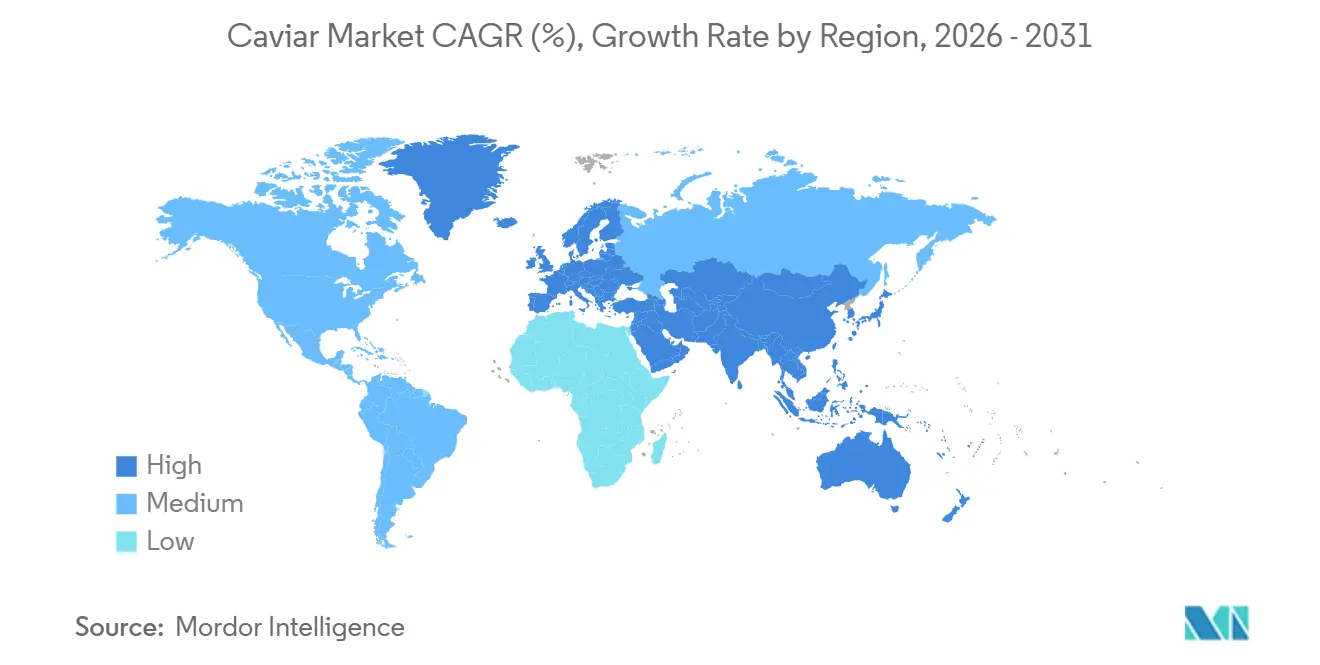

- 地域別では、アジア太平洋が2025年の収益の35.43%を生み出し、欧州は2031年に向けて年平均成長率9.56%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルキャビア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康 効果への意識向上がキャビアの栄養的魅力を高める | +1.2% | 北米と欧州に集中した グローバル | 中期 (2〜4年) |

| 電子商取引と 直接消費者向け物流の成長 | +1.5% | アジア太平洋と北米が 牽引するグローバル | 短期 (2年以内) |

| 水産養殖の 進歩が養殖キャビアの品質を向上させる | +1.8% | アジア太平洋が中核、 欧州と中東への波及 | 長期 (4年以上) |

| 高級 食品トレンドがプレミアムキャビア製品需要を牽引 | +1.3% | 中東とアジア太平洋に 重点を置くグローバル | 中期 (2〜4年) |

| ホスピタリティ セクターの成長が高級食品市場を支援 | +1.0% | 中東と北米を中心と するグローバル | 短期 (2年以内) |

| 可処分所得の 増加が高級食品嗜好を支援 | +0.9% | アジア太平洋と中東、 北米の一部セグメント | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

水産養殖の進歩が養殖キャビアの品質を向上させる

循環式水産養殖システムにおける超音波ガイド成熟センサーにより、生産サイクルのばらつきが30%削減され、キャビア市場全体の効率が向上しています。この進歩により、生産者は最適な脂質プロファイルを持つ卵を収穫でき、天然漁獲卵に匹敵するテクスチャーを実現しています。重要な動きとして、ベトナム農業農村開発省の報告によれば、ベトナムは2025年までに100万匹のチョウザメ養殖場を稼働させる予定です。このセクターにおける最大の単一拠点投資となるこの事業は、2028年までに年間50トンの生産という野心的な目標を掲げています。2025年、AZTIは画期的なDNAベースの性別判定法を導入しました[1]出典:AZTI、「チョウザメにおけるDNAベースの性別判定」、azti.es。このイノベーションにより、孵化場は稚魚段階でオスの魚を識別・淘汰できるようになり、従来の3年間の給餌投資から大きく前進しました。その結果、孵化場は稚魚育成コストを40%削減し、収益を生み出すメスのためのタンクスペースを最適化できます。イランの水産機構は2026年までに200トンのキャビア生産を目指し、国家補助の飼料と税制優遇措置を戦略的に活用してグローバルキャビア市場でのシェア回復を図っています。この動きは、カスピ海モラトリアム中に失ったシェアを取り戻すことを目的としています。スウェーデンでは、Arctic Roeが非致死的搾乳技術を先駆けて開発し、キャビア市場内の持続可能性指標を向上させています。この方法により、同一の魚から10年間にわたって複数回の収穫が可能となり、従来の屠殺方法と比較してキログラム当たりの実効コストを25%削減しています。一方、フーリエ変換赤外分光法がゲームチェンジャーとして台頭しています。卵巣脂肪含有量をリアルタイムで把握し、個別の仕上げ飼料を可能にします。このイノベーションは脂質酸化を抑制するだけでなく、パスチャライズを必要とせずに製品の冷蔵保存期間を6日から9日に延長します。

電子商取引と直接消費者向け物流の成長

デジタルプラットフォームは、かつて輸入業者、卸売業者、小売業者に依存していたキャビア市場の従来の流通モデルを、単一の迅速な出荷へと合理化しました。この変化により、キャビア市場の参加者は、以前は小売価格を60%〜80%引き上げていたマージンを取り込めるようになりました。2024年、Quinceはオンラインキャビア販売に参入し、ロイヤルオシェトラキャビアを1缶125米ドルで発売しました。2缶以上の購入に対して100米ドルのプロモーション価格を提供し、専門店価格を30%〜40%下回る価格設定を実現しました。ブルックリンのPearl Street Caviarsは、米国本土全域への翌日配送を誇り、摂氏32度までの周囲温度で18時間対応のジェルパック断熱材でコールドチェーンの完全性を確保しています。2024年に展開された米国食品医薬品局の「よりスマートな食品安全の新時代ブループリント」は、キャビアを含む高リスク食品のデジタルトレーサビリティを重視しています。ブロックチェーンで検証された収穫日とCITES輸出許可証にリンクするQRコードを義務付けています。2023年までに、中国のコールドチェーンインフラは冷蔵保管2億3,000万立方メートルと温度管理車両43万2,000台に拡大し、キャビア市場全体の物流を強化しました[2]出典:米国農務省海外農業局、「中国コールドチェーンレポート2023年」、usda.gov。この進歩により、Kaluga Queenは上海で収穫から4時間以内に注文を配送できるようになりました。アブダビでは、Emirates AquaTechが垂直統合型施設に1億米ドル以上を投資し、キャビア市場における統合トレンドを反映しています。この施設は、Yasaブランドのキャビア(100グラム当たり約200米ドル)を抽出から48時間以内に加工、缶詰、出荷し、欧州の再輸出ハブを巧みに回避しています。

高級食品トレンドがプレミアムキャビア製品需要を牽引

ミシュランスターレストランはキャビアをアップセルとして提供するケースが増えており、キャビア市場内のプレミアムポジショニングを従来の愛好家を超えて拡大しています。ニューヨークでは、Momofukuが600米ドルのキャビア添えフライドチキン料理を発売しました。一方、LittleMadは季節のメニューに20米ドルのキャビアガーニッシュを添え、Figure Eightは30グラムのカルーガハイブリッドキャビアを48米ドルで提供しています。これらの価格戦略により、キャビアは富裕層のミレニアル世代にとってより身近な贅沢品となっています。2024年12月、シーザーズパレスラスベガスはCaspian's Cocktails & Caviarsをオープンし、認定ソムリエがキュレーションしたペアリングを提供するキャビアバーを擁し、カジノ業界の体験型ダイニングへのシフトを強調しています。2025年9月にドバイのパームにあるMileoホテルでデビュー予定のCut Caviarsは、2024年最初の5ヶ月間にドバイで1,500の新しい飲食店が誕生したという広範なトレンドの一部です。2024年8月、カタール航空はロンドン、パリ、シドニーなどの主要目的地を含む13路線のビジネスクラスでキャビアサービスを開始し、キャビア市場の認知度を高めました。この動きは、持続可能な方法で調達されたキャビアをプレミアムな差別化要因として位置付ける中東の航空会社の戦略を強調しています。2024年、White Dubaiはナイトクラブから高級ダイニングラウンジに転換し、超高純資産の顧客向けにベルーガキャビアを1人前2,050アラブ首長国連邦ディルハム(約558米ドル)で提供し、コストよりも独自性を重視する顧客に対応しています。

ホスピタリティセクターの成長が高級食品市場を支援

パンデミック後、高級ホテルやリゾートはシグネチャーダイニング体験に注力し、キャビア市場でのプレミアム成長を正当化しています。特に、キャビアはテイスティングメニューとルームサービスの両方で主役となっています。今後を見据えると、より小さく創造的に盛り付けられた料理を通じて高級品をより身近にするカジュアルファインダイニングのコンセプトにより、米国のレストランメニューにおけるキャビアの存在感は高まる見込みです。2025年、エミレーツ航空は機内キャビア消費量が前年比30%増加したと報告しました。最も需要の高い路線はロンドン、パリ、シドニー、モスクワで、ファーストクラスの乗客は1フライト当たり平均50グラムを消費しました。フランスのサプライヤーであるSturiaは、ミシュランスターレストランにベルーガキャビアを提供しており、30グラムで172ユーロ、200グラムで1,000ユーロを超える価格設定です。その戦略は、卸売仲介業者を排除した直接契約により、健全なマージンを確保することです。一方、マダガスカルのAcipenserは欧州のミシュラン施設向けにキャビアを生産し、注目を集めています。月間60トンの飼料消費量で、フランス、イタリア、スペインに独占的に輸出しており、72時間以内の迅速な配送を約束する厳格なコールドチェーンプロトコルのもとで行われています。一方、シリキット王妃の発案によるタイロイヤルプロジェクトは、チェンマイでチョウザメ養殖に乗り出しました。その成功の証であるSilapacheepキャビアブランドは、2022年のバンコクAPECリーダーズサミットで披露され、国内生産を外交的な贈り物として確立しました。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高 価格が世界的に一般消費者のアクセスを制限 | -1.4% | 南米とアフリカで 最も深刻なグローバル | 長期 (4年以上) |

| 違法 密漁が天然チョウザメ個体群の持続可能性を損なう | -0.8% | カスピ海流域、 ドナウ川下流、北米太平洋岸 | 中期 (2〜4年) |

| 限られた 保存期間が流通と収益性に影響 | -0.6% | アジア太平洋と中東を 中心とするグローバル | 短期 (2年以内) |

| 大豆パールなどの 代替品がキャビア市場シェアに影響 | -0.7% | 欧州と北米、 アジア太平洋で台頭 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高価格が世界的に一般消費者のアクセスを制限

プレミアムベルーガキャビアの小売価格はわずか30グラムで200米ドルを超え、キャビア市場全体でのアクセシビリティを制限し、多くの地域の中間所得世帯には手が届かない価格となっています。この価格設定により、数量成長は主に高純資産個人に限定されています。SturiaのベルーガはEUR 172(30グラム)で、200グラムではEUR 1,000を超えます。一方、Emirates AquaTechのYasaブランドは100グラム当たり約200米ドルで提供されており、この価格帯は上位5%の所得者層に繰り返し購入を制限しています。2025年1月付けのバンク・オブ・アメリカ・インスティテュートのデータによると、米国の世帯当たり高級品支出は2024年第4四半期まで10四半期連続で前年比減少を記録しています。高級ファッションは2023年に12%、2024年にさらに9%落ち込んだ一方、高級旅行とホテル支出は小売セクターを上回りました。国連食糧農業機関の水産・養殖部門によると、チョウザメ養殖の飼料コストはキログラム当たり約2.50米ドルです。メスのチョウザメが最初の収穫まで8〜12年の給餌を必要とすることを考えると、損益分岐点価格は100グラム当たり約80米ドルに近くなります。このような厳しいマージンは、低価格帯への拡大の機会をほとんど残しません。タイのフアヒンにあるチョウザメ養殖場は、月額9,000米ドルという高額な電気代に直面しています。このコストは、循環システムを21°Cに維持し、冬季室温を6°C〜15°Cに保つために不可欠です。これらの固定費は、生産量が増加しても価格引き下げを妨げる障壁として機能しています。QuinceのRoyal Osetraは1缶125米ドルで、プレミアムキャビア価格の下限を設定しています。しかし、この価格は天然漁獲サーモン卵の1グラム当たりコストの10倍にも達し、コスト意識の高いシーフード愛好家には魅力が薄れています。

違法密漁が天然チョウザメ個体群の持続可能性を損なう

WWFは、カスピ海チョウザメの違法漁獲が合法的な漁獲量の3〜5倍に達すると推定しており、CITESの割当量を損ない、キャビア市場に評判上のリスクをもたらしています。2022年、カリフォルニア州当局は大規模なシロチョウザメ密漁組織の9名を逮捕し、100万米ドル以上の価値を持つ卵を回収しました。これは規制された市場においても執行上の欠陥があることを示しています。WWFはドナウ川下流で337件の違法漁業事例を記録しており、1990年以降のベルーガチョウザメ個体群の90%減少と重なっています。2023年の遺伝子分析では、欧州のキャビアの21%が養殖と表示されていながら実際には天然漁獲チョウザメ由来であることが判明しました。これはCITESのトレーサビリティ要件に違反するだけでなく、米国のレイシー法に基づく訴追リスクを小売業者にもたらします。カリフォルニア州の2024年の推計では、法定サイズのシロチョウザメ個体群は約6,447匹とされており、生息地の喪失と違法漁獲に起因する15万匹以上の歴史的基準値から大幅に減少しています。2005年の米国による黒海・カスピ海産ベルーガキャビア輸入禁止にもかかわらず、税関での押収は年間平均200キログラムで続いており、根強い密輸ネットワークの存在を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:セヴルーガの加速にもかかわらずベルーガのプレミアムが持続

ベルーガは15〜20年の成熟サイクルと特徴的な真珠灰色の卵を持ち、2025年のキャビア市場収益の36.96%を占めました。セヴルーガは2031年まで年平均成長率9.80%で成長すると予測されており、キャビア市場内で最も速い種レベルの成長を遂げる見込みです。生産者は7年サイクルを最適化し、中間層の購買者をターゲットにしています。ミシュランスターシェフに人気のオシェトラは、ナッツのような風味プロファイルと中粒サイズで知られており、ブリニとクレームフレッシュとの相性が抜群です。ステルレットとハックルバックはエントリーレベルの消費者とケータリング業務に対応し、名声よりもコストを優先しています。一方、パドルフィッシュやハイブリッド交配種などの他の種は、選択的育種を通じて成熟時間を短縮するイノベーションを進めています。カルーガ・アムールハイブリッドは現在、純血カルーガの10年と比較して6年で収穫重量に達します。

CITESは普遍的なラベリング要件を実施しており、すべての缶に種コード、供給源、原産地、年、加工業者コード、ロット識別子などの詳細を義務付けています。これらの規制はコンプライアンスコストを高めた一方で、養殖製品の真正性に対する消費者の信頼を同時に高めました。イランの水産機構は2026年の目標として200トンを設定し、ベルーガに60%、オシェトラに40%を配分しています。国家補助を活用して中国の価格を15%〜20%下回る価格設定を目指しています。スウェーデンでは、Arctic Roeがシベリアチョウザメの非致死的搾乳を先駆けて開発しました。このイノベーションにより、10年間にわたって繰り返し収穫が可能となり、キログラム当たりの実効コストを25%削減します。2005年以降、米国によるカスピ海産ベルーガ輸入禁止により、需要は養殖代替品にシフトしました。特に、Tsar Nicoulaiの2024年のSterling Caviar買収により、国内ベルーガ代替品生産の40%が統合されました。2023年に欧州市場で発見された21%の誤表示率に対処するため、TRAFFICはミトコンドリアDNAシーケンシングなどの遺伝子トレーサビリティツールのパイロット試験を実施しています。

形態別:高圧処理イノベーションによる冷凍形態のシェア拡大

熱処理を行わない繊細なテクスチャーで知られる生キャビアは、2025年の数量の49.74%を占めました。冷凍形態は、官能的品質を保持し保存期間を延長する高圧処理により、2031年まで年平均成長率10.03%で成長すると予測されています。バラマンディキャビアの研究では、60°C〜65°Cでのパスチャライズにより冷蔵保存期間が21日以上に延長され、未パスチャライズ製品の7日未満と比較して大幅に改善されることが示されました。600メガパスカルでの高圧処理は、テクスチャーの劣化なしに同様の微生物低減を達成しました。米国食品医薬品局の低酸素包装キャビアに関するガイドラインでは、ボツリヌス菌の6対数低減が必要とされており、90°Cで10分間のパスチャライズまたは検証済みの高圧処理プロトコルによって達成可能です。英国食品基準庁は、3.5%以上の塩分濃度や0.97未満の水分活性などの要因を加工業者が検証しない限り、3°C〜8°Cで保管された真空包装冷蔵食品のデフォルト保存期間を10日間と設定しています。

航空ケータリングとクルーズ船の運営では、常温安定在庫のために乾燥・加圧・パスチャライズ形態が使用されています。デンマークのCaviArtは12ヶ月の保存期間を持つ海藻ベースのキャビアを生産し、デンマークのレストランキャビアの70%〜80%を供給しています。米国食品医薬品局の2024年「よりスマートな食品安全の新時代ブループリント」はデジタルトレーサビリティとコールドチェーンセンサーを重視しており、コンプライアンスコストを5%増加させる一方で廃棄物を15%〜20%削減しています[3]出典:米国食品医薬品局食品安全・応用栄養センター、「魚類・水産物ハザードガイド2025年」、fda.gov。2024年1月、Modern Plant Based Foodsはワサビ、オリジナル、サーモン風味のビーガンキャビアを発売し、冷蔵保存期間8〜10ヶ月で電子商取引とレストランをターゲットにしています。スカンジナビアのXoma ABとArctic Roeは、カウレルパ藻類からベジタリアンキャビアを開発する計画を立てており、2026年後半にパイロット生産を予定しています。

供給源別:水産養殖の優位性が天然漁獲枠の復活を覆い隠す

2025年、養殖卵キャビアはキャビア市場の総数量の92.82%を占め、天然漁獲に対するCITES規制と中国、欧州、中東における循環式水産養殖システムへの投資が牽引しました。規制された割当量から調達される天然漁獲キャビアは、カスピ海沿岸国がCITES監視下で慎重に漁業を再開するにつれ、2031年まで年平均成長率9.78%で成長すると予測されており、イラン、ロシア、カザフスタン、アゼルバイジャン、トルクメニスタン間で共有される年間50〜80トンの割当量を目標としています。2024年、中国は推定260トンの養殖キャビアを生産し、世界生産量の35%を占め、Kaluga Queenは生産量の84%を欧州連合に輸出しました。ベトナムの2025年における世界最大のチョウザメ養殖場(100万匹の収容能力)の稼働開始は、温帯施設と比較して成長率を20%加速させる熱帯気候を活用し、2028年までに年間50トンの生産を目標としています。

アブダビのEmirates AquaTechは、Yasaブランドのもと年間35トンを目標とする垂直統合型施設に1億米ドル以上を投資し、2024年に最初の出荷を行いました。同じくアブダビのRoyal Caviar Companyは、現地に18トン、配送契約に124トンを報告しており、最初のバッチは2012年に収穫されました。2019年に商業出荷を開始したスウェーデンのArctic Roeは、非致死的搾乳を先駆けて開発し、10年間の寿命にわたって繰り返し収穫を可能にしました。天然漁獲キャビアは、認知された真正性により養殖同等品より30%〜50%のプレミアムを誇りますが、2023年の遺伝子分析では欧州の養殖ラベル付きキャビアの21%が天然チョウザメ由来であることが判明し、価格差別化が損なわれています。2000年から2015年のCITESデータは、水産養殖のシェアが30%から95%に上昇したことを示しており、2010年以降は共有天然資源の輸出割当量が公表されておらず、カスピ海漁業の崩壊を反映しています。

流通チャネル別:業務用施設が小売成長を上回る

2025年、スーパーマーケット、専門店、電子商取引を含む家庭用チャネルが売上の62.57%を占めました。しかし、レストラン、ホテル、航空会社などの業務用施設は、キャビア市場において2031年まで年平均成長率10.36%という力強い成長率を経験すると予測されています。この急増は、ホスピタリティ設備投資の回復と、事業者によるキャビアのプレミアムアップセルとしての戦略的位置付けに起因しています。過去10年間で、ニューヨークのレストラン経営者は「2〜3社の競合から20〜30社」へとサプライヤーベースが急増するという大幅な市場分断を指摘しました。この拡大により、シェフは卸売マークアップを回避して直接契約を交渉できるようになりました。2024年12月、Caspian's Cocktails & Caviarsがシーザーズパレスラスベガスにデビューし、認定ソムリエがキュレーションしたペアリングを提供するキャビアバーを擁しています。一方、Cut Caviarsは2025年9月にドバイのパームにあるMileoホテルでのローンチを予定しており、2024年最初の5ヶ月間にドバイで誕生した1,500の新しい飲食店の波に乗っています。

2025年、エミレーツ航空は機内キャビア消費量が前年比30%増加し、ロンドン、パリ、シドニー、モスクワ路線が需要をリードしました。カタール航空は2024年8月、ドーハ〜ロンドン、ドーハ〜パリ、ドーハ〜シドニーを主要路線として13路線のビジネスクラスにキャビアサービスを導入しました。電子商取引は家庭用セクターで急速に普及しており、2024年にRoyal Osetraを1缶125米ドルでオンラインキャビア販売を開始したQuinceや、米国本土全域への翌日配送を提供するブルックリンのPearl Street Caviarsなどのプラットフォームが牽引しています。米国農務省海外農業局の報告によると、2023年までに冷蔵保管2億3,000万立方メートルと温度管理車両43万2,000台を誇る中国のコールドチェーンインフラが、第1層都市での当日配送を可能にしました。米国食品医薬品局の2024年確定版「よりスマートな食品安全の新時代ブループリント」は、ブロックチェーンで検証された収穫日とCITES輸出許可証にリンクするQRコードを導入しています。これによりコンプライアンスコストは上昇しますが、オンライン購入における消費者の信頼を大幅に高めます。

地域分析

2025年、アジア太平洋はグローバルキャビア市場収益の35.43%を占め、中国が最大の生産国かつ成長する消費国としての役割が牽引しました。Kaluga Queenは年間260トンを生産し、世界供給量の約35%を占め、中国の輸出は2023年に276トン、8,270万米ドルに達しました。EUは2020年にキャビア輸入の84%を中国から調達しており、北京のサプライチェーン支配を浮き彫りにしています。タイのロイヤルプロジェクトはSilapacheepキャビアブランドを立ち上げ、2022年のAPECリーダーズサミットで披露され、国内生産の地位を高めました。日本の宮崎県は、地元産キャビアを20グラム当たり12,000円(80米ドル)で富裕層消費者にターゲットを絞っています。シンガポールは東南アジアの流通ハブとして機能し、48時間配送を確保するコールドチェーンプロトコルのもとでインドネシア、マレーシア、フィリピンに再輸出しています。新興市場であるインドでは、輸入がムンバイとデリーの五つ星ホテルに集中しており、一人当たり消費量は中国の50分の1で、長期的な潜在性を示しています。

欧州は地理的表示保護フレームワークを活用するフランス、イタリア、スペインの伝統的市場が牽引し、2031年まで年平均成長率9.56%で成長すると予測されています。フランスは養殖シベリアチョウザメキャビアの最大生産国であり、Sturiaを通じてミシュランスターレストランに供給し、200グラムで1,000ユーロに達する価格設定です。ブレグジット後の通関遅延により英国の物流コストが10%増加し、スコットランドとウェールズの国内水産養殖に機会をもたらしています。世界第4位の輸入国であるドイツは2024年に顕著な輸入増加を見せ、ベルリンとミュンヘンの専門店は2024年に15%の成長を報告しました。再輸出ハブであるベルギーは、高級品取り扱いのためにアントワープの冷蔵保管能力を2023年に拡大しました。

北米の小売売上は米国主導で上昇しており、カナダも貢献しています。Tsar Nicoulaiの2024年のSterling Caviar買収により、米国の養殖生産量の40%が統合され、Whole FoodsとWilliams Sonomaへの直接供給が可能になりました。カンクン、ロスカボス、メキシコシティの高級ホテルはキャビアをシグネチャーアメニティとして採用しており、メキシコ経済省によると2024年の輸入は前年比25%増加しました。中東・アフリカは超高純資産人口とホスピタリティの拡大に牽引されて急速に成長しています。アブダビのEmirates AquaTechはYasaブランドのもと年間35トンを目標とする施設に1億米ドル以上を投資しました。ドバイは2024年初頭に1,500の飲食店を追加し、その多くがキャビアを提供しています。南アフリカとモロッコはチョウザメ養殖のパイロット試験を実施しており、2028年までに年間10〜15トンを目標としていますが、規制フレームワークは欧州と北米のCITES準拠市場に遅れをとっています。

競合環境

グローバルキャビア市場は中程度に分散しています。上位5社のKaluga Queen、Sturia、Agroittica Lombarda、Tsar Nicoulai、Petrossianが推定40%のシェアを占めています。過去10年間で、ニューヨークのレストラン経営者が指摘するように、サプライヤーベースは2〜3社の競合から20〜30社へと急増しました。このシフトは主に、確立された流通ネットワークに挑戦する直接消費者向けプラットフォームと地域水産養殖事業によるものです。統合が進んでいます。Tsar Nicoulaiの2024年のSterling Caviar買収により、米国最大の生産者が誕生し、孵化場、育成、加工業務がシームレスに統合されました。この事業体はWhole FoodsやWilliams Sonomaなどの小売業者に供給しています。技術的進歩がキャビア業界全体の競争基準を再定義しています。例えば、2025年に検証されたAZTIのDNAベースの性別判定は稚魚育成コストを40%削減します。一方、スカンジナビアのArctic Roeの非致死的搾乳技術は10年間にわたって繰り返し収穫を可能にし、キログラム当たりの実効コストを25%削減します。市場は植物ベースの代替品も有望な分野として注目しています。CaviArtが優位を占め、デンマークのレストランキャビアの70%〜80%を供給しています。2024年1月、Modern Plant-Based Foodsはビーガンキャビアをデビューさせ、伝統的な真正性よりも持続可能性を重視するフレキシタリアン消費者にアピールしています。韓国のCellMEATは細胞ベースのオシェトラプロトタイプを開発し、シリーズAで印象的な810万米ドルの資金調達を受けています。1日100キログラムの生産能力を持つソウルの施設を設立していますが、不確実な規制承認のタイムラインに直面しています。

新規参入者が注目を集めています。100万匹の魚を擁し2028年までに年間50トンの生産を目指すベトナムのチョウザメ養殖場が2025年に稼働しました。一方、Emirates AquaTechはアブダビの施設に1億米ドルを投資し、Yasaブランドのもとで孵化場、育成、加工、小売を統合しています。しかし、すべての既存企業が好調なわけではありません。ロシアの生産者は輸出量が急落しており、資源枯渇に苦しむカスピ海天然漁獲協同組合は2010年以降CITESの割当量を報告していません。種コード、供給源、原産地、年、加工業者コード、ロット識別子を詳細に記載するCITESの普遍的ラベリング義務により、キャビア業界全体でコンプライアンスコストが8%〜12%上昇しました。しかし、消費者の信頼を高め、トレーサビリティを欠く小規模事業者への参入障壁を構築しました。

米国食品医薬品局の2024年デジタルトレーサビリティ義務は、「よりスマートな食品安全の新時代ブループリント」の一部として、ブロックチェーンで検証された収穫日にリンクするQRコードを要求し、垂直統合プレーヤーを中心に市場をさらに引き締めています。これらの規制は、技術の進歩と植物ベース・細胞ベース代替品の台頭と相まって、競合環境を再形成しています。市場が進化するにつれ、堅牢なトレーサビリティインフラと革新的な生産方法を持つプレーヤーが、コンプライアンスへの高まる要求に対応しながら新興の機会を活用するうえで有利な立場に置かれています。

キャビア業界リーダー

The Caviar Co.

L'Osage Caviar Company., Inc.

Black River Caviar

Russian Caviar House Company

Tsar Nicoulai Caviar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Ultra Fish Groupは、冷凍・冷蔵・塩漬け・乾燥魚製品(プレミアムサーモンキャビアを含む)の生産者であるSeverny Kristallを買収しました。この施設は1日最大20トンの完成品を生産する能力を持ち、同社の加工能力と市場リーチを強化します。

- 2025年2月:Choice Holdingはカザフスタンのカスピ海沿岸での水産養殖プロジェクトへの投資計画を発表しました。この取り組みは年間100〜600トンのチョウザメと約100トンのキャビアの生産を目指しています。

- 2025年2月:Plaza Premium Groupはドバイ国際空港とザイード国際空港にNumero Uno Caviar Barsを導入しました。これらの高級グルメ施設は、ドバイ国際空港ターミナル3のPlaza Premium LoungeとザイードインターナショナルのターミナルAのPearl Loungeに設置されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、キャビア市場を、養殖または合法的な天然採取を問わず、チョウザメ種のみから得られた塩漬け魚卵から生じる収益として定義し、生鮮、低温殺菌、または冷凍の形態で小売、フードサービス、および産業バイヤーに販売されるものを対象とします。すべてのサプライチェーンにわたり、2024年USD固定価格で数値を追跡します。

対象除外:サーモン、ランプフィッシュ、タラ等の代替魚卵、および植物由来または実験室培養の「ビーガンキャビア」は本評価から除外されます。

セグメンテーション概要

- 種

- ベルーガ

- オシェトラ

- セヴルーガ

- ステルレット

- ハックルバック・その他チョウザメ

- その他の種類

- 形態

- 生

- 冷凍

- 乾燥・加圧・パスチャライズ

- 供給源

- 養殖卵

- 天然漁獲

- 流通チャネル

- 業務用

- 家庭用

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- ペルー

- コロンビア

- チリ

- 南米その他

- 中東・アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

欧州、北米、中国、湾岸地域のチョウザメ養殖業者、グルメ輸入業者、高級レストランシェフ、および水産規制当局へのインタビューを実施しました。フォローアップ調査により、生産コスト、目減り率、メニュー浸透率、および許容表示公差が明確化され、換算係数の精緻化と情報ギャップの解消が可能となりました。

デスクリサーチ

Mordorのアナリストは、FAO水産養殖生産量、UN Comtradeのチョウザメ卵HSコード、CITESの輸出許可証、Eurostatの対外水産統計、USDAの輸入速報などのオープンデータセットをまず精査し、これらが種別の生産・貿易フローの基盤となっています。補完的な文脈情報は、欧州水産養殖生産者連盟、高級食品業界誌、および塩漬け収率と価格ベンチマークを詳述した査読済み研究から収集しました。

次に、企業の財務報告書、グルメ小売業者の価格表、および投資家向け資料を精査して平均販売価格のベンチマークを行い、D&B HooversおよびDow Jones Factiva から主要加工業者・流通業者に関する財務情報を取得しました。言及されている情報源は例示であり、データポイントおよびナラティブの細部を検証するために多数の追加公開資料を活用しています。

市場規模推計と予測

トップダウンによる生産・貿易の再構築により2025年の初期需要プールを算出し、選択的なボトムアップのサプライヤー積み上げおよびメニューチャネル調査によって総計を裏付けました。生体バイオマス推計、許可採取比率、1キログラム当たりの平均魚卵収率、高級ホテルの料理浸透率、およびインフレ調整済み小売ASPをモデルに投入しました。把握できなかった職人的生産量は、三角測量による輸入インボイスおよびフェリー航路の出荷記録を通じて補完しました。

多変量回帰とARIMAスムージングを組み合わせて各ドライバーを2030年まで予測し、シナリオ分析によりCITES割当の厳格化または水産養殖技術の急速な普及による影響を評価しました。

データ検証と更新サイクル

アナリストは高級品指数および輸出収益に対してアウトプットをベンチマークし、異常値が検出された場合は承認前に専門家への再確認を行います。

レポートは年次で更新され、疾病発生や貿易禁止などの重要事象に対しては中間更新を実施し、クライアントへの納品前にアナリストがすべての計算を確認します。

MordorのキャビアベースラインがなぜHighな信頼性を持つか

企業が異なる定義、価格レイヤー、および更新頻度を適用するため、公表推計値はしばしば乖離します。Mordor Intelligenceによれば、チョウザメ由来の魚卵のみを厳格に対象とし、年次データを更新することで、より精緻なベースラインが構築されます。

他の調査がチョウザメ以外の魚卵を含めたり、小売マークアップではなく卸売価格を適用したり、通貨換算を2024年レートで固定したりする場合に主要なギャップが生じます。Mordorのハイブリッドなトップダウン・ボトムアップ相互検証と継続的な更新により、これらの歪みが軽減されます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 412.65 million(2025年) | Mordor Intelligence | |

| USD 448.6 million(2024年) | Global Consultancy A | チョウザメ以外の魚卵およびグルメ調味料を含み、基準年が古い |

| USD 394.5 million(2024年) | Industry Database B | チャネルマークアップを含まない通関価格を使用し、均一ASPを前提としている |

これらの比較は、Mordorの厳格なスコープ管理、変数選択、および年次更新が、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のキャビア市場規模はどのくらいですか?

キャビア市場規模は2025年の4億1,503万米ドルから2026年には4億4,690万米ドルへと成長し、2026年〜2031年の年平均成長率8.25%で2031年には6億6,433万米ドルに達すると予測されています。

キャビア市場で最も多くの収益を生み出している地域はどこですか?

アジア太平洋は2025年の収益の35.43%を占め、中国の生産規模と高度なコールドチェーンインフラが牽引しています。

世界の収益をリードしている種はどれですか?

ベルーガは希少性と高いプレミアム価格により、2025年のキャビア市場シェアの36.96%を占めました。

冷凍形態が普及している理由は何ですか?

高圧処理によりテクスチャーを損なうことなく保存期間が21日に延長され、2031年まで冷凍製品の年平均成長率10.03%を支えています。

航空会社はどのように需要に影響を与えていますか?

エミレーツ航空やカタール航空などのプレミアムキャリアが長距離路線にキャビアサービスを追加し、2025年の機内消費量が30%増加しました。

天然漁獲供給が直面している主な課題は何ですか?

カスピ海とドナウ川地域での持続的な違法密漁が持続可能性を損ない、旺盛な需要にもかかわらず合法的な割当量の拡大を妨げています。

最終更新日: