チェダーチーズ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

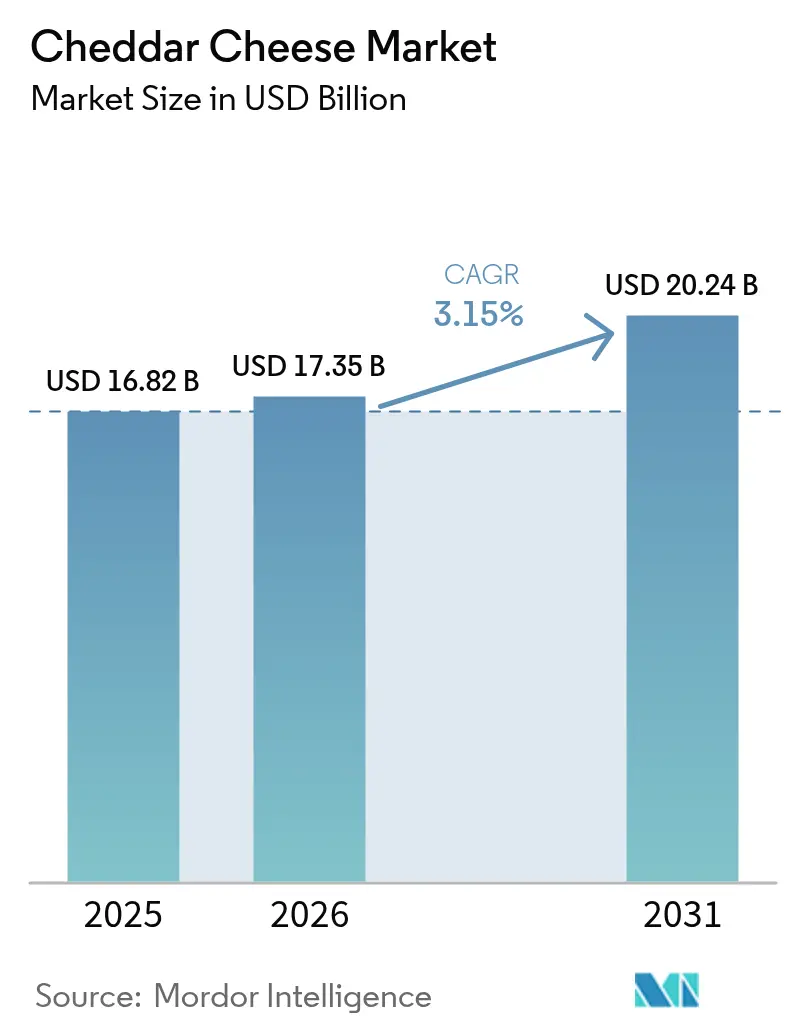

| 市場規模 (2026) | 17.35 十億米ドル |

| 市場規模 (2031) | 20.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.15% CAGR |

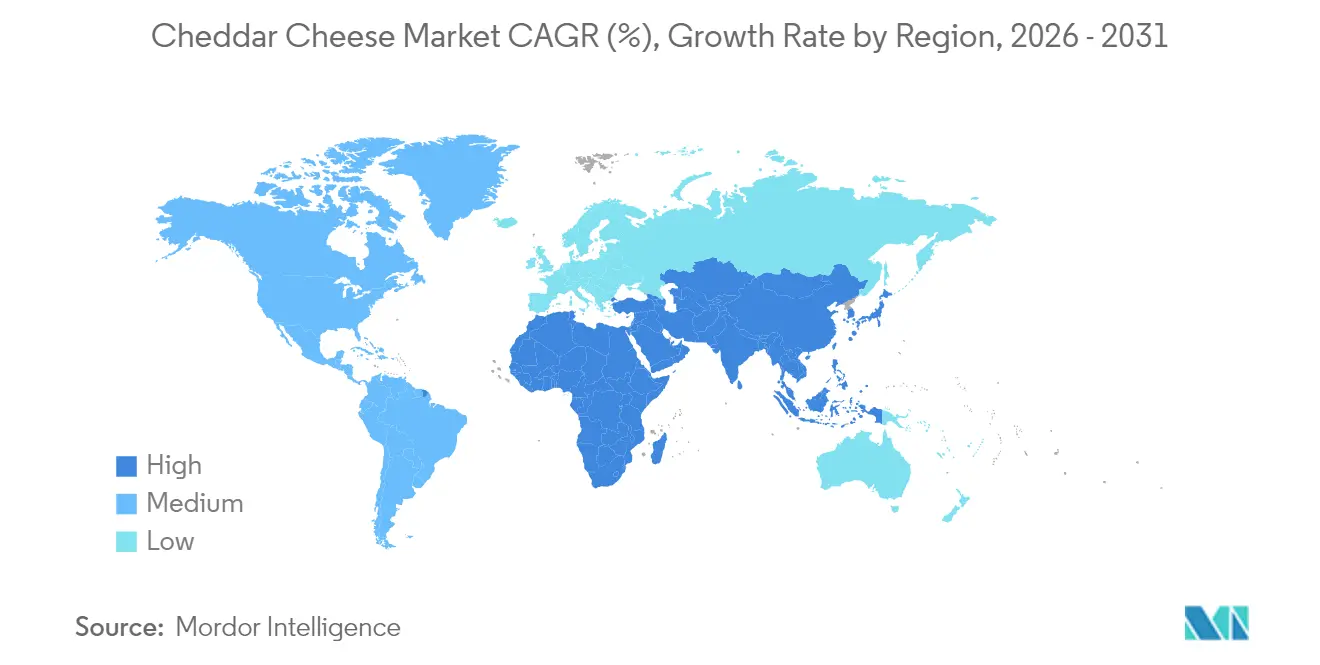

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェダーチーズ市場分析

チェダーチーズの市場規模は、2025年の168億2,000万米ドルから2026年には173億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率3.15%で推移し、2031年には202億4,000万米ドルに達すると予測されています。この成長は主に、チーズ製品のプレミアム化、ファストフードレストランにおける革新的なメニューの導入、利便性を重視した包装ソリューションの進歩などの要因によって牽引されています。北米は依然として数量面で支配的な地域ですが、アジア太平洋地域は今後の成長に大きく貢献すると予測されています。これは、西洋式の食習慣の普及拡大と、チェダーチーズの流通・保管を強化するコールドチェーンインフラへの多大な投資によるものです。フードサービス部門の回復は需要を牽引する上で重要な役割を果たしており、小売冷蔵庫に在庫として置かれるのではなく、ピザ、バーガー、ホットスナックにより多くのチェダーチーズが使用されています。さらに、ナチュラルチーズのバリアントがプロセス形式よりも人気を集めており、この傾向は厳格な成分基準と消費者の健康志向製品への高まる嗜好によって促進されています。多国籍企業が市場ポジションを強化するための統合を加速させる一方で、グラスフェッドや再生農業チーズなどのニッチセグメントは機動力のある地域プレーヤーの注目を集めており、これらの機会を活用して市場での競争優位性を確立しています。

主要レポートのポイント

- 製品タイプ別では、ナチュラルチェダーが2025年の世界収益の58.86%を占め、2031年にかけて最も速い3.21%のCAGRを記録しています。

- 形態別では、ブロック製品が2025年のチェダーチーズ市場シェアの41.78%をリードし、シュレッドおよびスライス形式は2031年にかけて3.86%のCAGRで拡大しています。

- 包装別では、バルク形式が2025年の売上の43.25%を占めていますが、シングルサーブパックはポーションコントロール需要により3.58%のCAGRで増加しています。

- 流通チャネル別では、オフトレードの販売店が2025年に67.12%の金額シェアを保持していますが、オントレードのフードサービスは4.15%のCAGRでより速く成長する見込みです。

- 地域別では、北米が2025年に54.79%の金額シェアを占め、アジア太平洋地域は2031年にかけて最も強い4.19%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチェダーチーズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い即食チェダーチーズ製品に対する消費者の嗜好の高まり | +0.6% | 北米と欧州が採用をリードし、アジア太平洋が台頭する世界規模 | 中期(2〜4年) |

| より健康的なチェダーオプションへの需要の増加 | +0.5% | 北米と欧州が中核;都市部のアジア太平洋への波及 | 長期(4年以上) |

| チーズベースのスナックや食事の人気の高まり | +0.7% | 北米のフードサービスとアジア太平洋のQSRで特に強い世界規模 | 短期(2年以内) |

| 乳製品加工および包装技術の進歩 | +0.4% | 北米と欧州での早期採用、新興市場への段階的普及を伴う世界規模 | 中期(2〜4年) |

| プレミアム化への関心の高まり | +0.5% | 北米と欧州が支配的;富裕層のアジア太平洋都市部での選択的採用 | 長期(4年以上) |

| フレーバーと形式の製品革新による市場拡大 | +0.3% | 北米と欧州がイノベーションの中心地、アジア太平洋が地域の嗜好に適応する世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い即食チェダーチーズ製品に対する消費者の嗜好の高まり

忙しいライフスタイルを持つ消費者は、シングルサーブやスナック可能なチェダー形式をますます選択するようになっており、購買行動をまとめ買いからグラブアンドゴーの利便性へとシフトさせています。このシフトは、即食食品の消費増加と利便性の高いチェダーチーズ製品への嗜好の高まりと対応しています。2024年、インドにおけるプロセス即食食品の卸売物価指数は、経済顧問室によると146.3に達しました[1]出典:経済顧問室、「月次指数の年間平均」、eaindustry.nic.in。携帯可能なスナック市場を活用するため、Sartori Companyは2025年4月にチーズバイツを発売しました。これらの個別包装された熟成チェダーのポーションは、短時間であれば冷蔵不要で、外出先での消費向けに設計されています。同様に、2024年にVolpi Foodsはチェダーと熟成肉を組み合わせたスナックカップを発売し、タンパク質重視のスナックトレンドを活用しました。このトレンドにより、米国のチーズスナック売上は従来のブロック形式よりも速く成長しています。これらの新形式の台頭は、単なる包装革新以上のものを意味します。それは、より高いマージンのポーションコントロールSKUへの戦略的転換を示しています。これらの形式はプレミアム価格設定を支援するだけでなく、家庭内廃棄物を最小化し、収益性目標と持続可能性目標の両方に沿っています。

より健康的なチェダーオプションへの需要の増加

健康意識の高い製品改良が、低脂肪オプションと栄養豊富な全脂肪製品の間の分裂を促進しており、それぞれが異なる消費者セグメントに対応しています。健康意識の高い人々がより良い食品の選択肢を求める中、チェダーチーズは低脂肪・栄養素バリアントを好む人々にとって優れた選択肢として際立っています。例えば、2024年3月時点で、消費者庁によると、日本の消費者の12.2%が「栄養機能食品(FNFC)」と表示された健康食品を選択しています[2]出典:消費者庁、「食品表示に関する消費者調査」、caa.go.jp。2024年、Cathedral Cityは高タンパク質・30%減脂肪チェダーを発売し、長期熟成によってブランドの特徴的な鋭さを保ちながら、活動的な消費者向けの筋肉回復スナックとして位置付けました。同様に、Organic Valleyは2024年に放牧牛から作られたオーガニックチェダーを特徴とするFlavor Favoritesラインを発売し、成分の透明性と動物福祉を重視するクリーンラベル運動に沿っています。注目すべきことに、新興の研究では、カルシウムや生理活性ペプチドが脂肪吸収に影響を与える乳製品マトリックス効果により、通常脂肪のチェダーは心血管リスクをもたらさない可能性があることが示唆されています。2024年に欧州栄養学ジャーナルに掲載されたメタ分析では、全脂肪チーズの消費と冠動脈心疾患の間に有意な関連性は見られませんでした。この発見は、従来のチェダーに対するスティグマを軽減し、マーケターがバランスの取れた食事の中で嗜好品を許容できるものとして位置付けることを可能にする可能性があります。

チーズベースのスナックや食事の人気の高まり

チェダーの需要は、フードサービスの回復とファストフードレストラン(QSR)の成長によって増加しています。オントレードチャネルはオフトレードよりも速く成長しており、CAGRは1パーセントポイント高くなっています。QSRにおけるチェダーの使用拡大は、この市場成長に貢献する重要な要因です。2024年、国際フランチャイズ協会は、米国に199,931のQSRフランチャイズ施設があると報告しました[3]出典:国際フランチャイズ協会、「2025年フランチャイズ経済見通し」、franchise.org。QSRチーズ調達のグローバルな規模を示すものとして、Fonterra Co-operative Groupはそのフードサービス部門が年間約8%の割合で拡大していると述べています。同社は30カ国以上のYum! BrandsのPizza HutおよびKFCの店舗にチェダーおよびチェダーブレンドを供給しています。ピザとバーガーのセグメントはフードサービスチーズ量の相当なシェアを占め、シュレッドおよびスライスチェダー形式の需要を牽引しています。これらの形式は、毎日数百万食の均一な溶け具合と一貫した風味を確保します。コンビニエンスストアチェーンもこのトレンドに適応しています。例えば、セブン-イレブンジャパンはチェダートッピングのライスボウルやパスタ料理を提供し、チェダーのうまみの深さを活用してグラブアンドゴーミールの風味を高めています。HelloFreshやBlue Apronなどのミールキットプロバイダーは、レシピボックスに事前に分量を計ったシュレッドチェダーを含めています。このアプローチは調理時間と廃棄物を削減しながら、家庭料理人にプレミアムチェダーの品種を紹介し、将来の小売購入を促進する可能性があります。

乳製品加工および包装技術の進歩

チェダー生産者は、賞味期限延長と持続可能な包装の進歩に後押しされ、遠方の市場への展開を拡大しながら環境への影響を同時に削減しています。2024年、Cabot Creameryは消費者使用後の再生材料を30%含む包装を導入し、小売業者の持続可能性目標と循環経済の実践に対する消費者の嗜好に沿っています。プレミアムチェダーブランドは高圧処理技術を採用しており、熱によるダメージなしに腐敗微生物を除去します。このイノベーションにより、冷蔵保存期間が90日から120日に延長され、小売業者のマークダウンが削減され、より長い輸出流通ウィンドウが可能になります。欧州では、EU規則第1308/2013号の下で無菌および延長賞味期限システムが勢いを増しており、味と栄養価を保持する限り新しい加工方法を許可しています。職人製チェダーホイールは、従来のワックスやプラスチックラップに代わる、ホエイプロテインとキトサンから作られた食用層でコーティングされています。これらの生分解性代替品は、効果的な水分バリアを維持しながら環境意識の高い消費者にアピールします。しかし、これらの技術の採用は不均一です。大規模な協同組合や多国籍企業はパイロットラインとスケールアップインフラへの投資リソースを持っていますが、小規模な地域クリーマリーは財政的制約に直面することが多く、業界統合を促進する可能性のある競争力格差を生み出しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 牛乳および乳製品原材料価格の変動 | -0.4% | 輸入飼料とエネルギーに依存する地域で特に敏感な世界規模 | 短期(2年以内) |

| 飽和脂肪含有量とカロリーに関する健康上の懸念の高まり | -0.3% | 北米と欧州が主要;富裕層のアジア太平洋都市部で台頭 | 中期(2〜4年) |

| サプライチェーンの課題と潜在的な混乱 | -0.3% | コールドチェーンインフラが未発達な地域で特に深刻な世界規模 | 短期(2年以内) |

| チーズ製品の腐敗性がもたらす課題 | -0.2% | 堅牢な冷蔵設備が不足する熱帯・亜熱帯気候で影響が高まる世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

牛乳および乳製品原材料価格の変動

牛乳価格の変動は、チェダー加工業者にとって最大のマージンリスクをもたらします。米国では、クラスIIIおよびクラスIVの牛乳価格が周期的な変動を経験し、価格上昇時には収益性を低下させ、価格下落時には在庫評価損リスクを生み出します。米国農務省の2025年乳製品見通しは、牛乳生産の緩やかな成長を予測しています。しかし、世界的な乳製品供給の逼迫により、価格は2019年から2023年の平均を上回っています。これにより、加工業者はより高いコストを吸収するか、小売業者やフードサービス事業者に転嫁することを余儀なくされています。乳牛農場の運営費の40%から50%を占める飼料コストは、穀物や大豆ミール価格の影響を受けます。これらの価格は、天候、エネルギー市場、地政学的要因によって変化します。2024年、米国は連邦牛乳マーケティング命令の近代化プロセスを開始し、チーズ価格設定式を改訂して現在の製造コストをより適切に反映させました。しかし、この移行は加工業者に不確実性をもたらし、契約コストに影響を与える可能性のある式の変更に対してヘッジする必要があります。

飽和脂肪含有量とカロリーに関する健康上の懸念の高まり

乳脂肪と心臓病の直接的な関連性に疑問を呈する新しい科学的証拠があるにもかかわらず、飽和脂肪に関する懸念は全脂肪チェダーの消費を引き続き抑制しています。多くの地域の公衆衛生ガイドラインは依然として飽和脂肪の摂取を1日のカロリーの10%未満に制限することを推奨しており、チェダーを食事の主食というよりも時折の嗜好品として位置付けています。しかし、2024年の欧州栄養学ジャーナルの系統的レビューでは、全脂肪品種を含むチーズの消費と冠動脈心疾患リスクの増加との間に関連性がないことが報告されました。このレビューは、カルシウム、タンパク質、生理活性ペプチドなどの要素が脂質代謝と腸内微生物叢の組成に影響を与える「乳製品マトリックス効果」にこの発見を帰しています。この新興の証拠にもかかわらず、主流の食事ガイドラインと消費者の認識はほとんど変わっていません。これにより、チェダーのマーケターにとって困難な環境が生まれており、根強い健康上の懸念に対処しながら、研究に裏付けられた反論を慎重に推進する必要があります。これらの健康に関する議論に応えて、低脂肪・低ナトリウムのチェダーオプションが支持を得ています。しかし、これらの改良製品はしばしば風味と食感を犠牲にし、従来のチェダー愛好家へのアピールを制限し、ニッチな健康志向市場に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ナチュラルチェダーがシェアと成長モメンタムの両方を獲得

ナチュラルチェダーは2025年の世界市場価値の58.86%を占め、2031年にかけて3.21%のCAGRで成長すると予測されています。この成長は、ナチュラルチェダーの生産コストが高く賞味期限が短いにもかかわらず、プロセス形式の成長を上回っています。このトレンドは、真正性と成分の透明性への消費者のシフトを浮き彫りにしています。ナチュラルチェダーは規制上の定義から恩恵を受けており、特に21 CFR 133.113においてFDAが定めた特定の水分、脂肪、熟成要件が規定されています。対照的に、プロセスチェダーは乳化塩と熱処理を使用して均一な溶け具合と延長された賞味期限を実現します。フードサービスでは一貫性とコスト効率の面で強い存在感を維持していますが、加工を栄養価の低下と関連付ける健康意識の高い消費者により、その成長は遅くなっています。

ナチュラルセグメント内のグラスフェッドおよびオーガニックチェダーの品種は、富裕層の都市消費者に響く健康と環境に関する議論によって大幅な成長を経験しています。例えば、Pasturelandのアイリッシュグラスフェッドチェダーはオメガ3と共役リノール酸の含有量が高いことを強調しており、査読済みの栄養研究によって裏付けられています。一方、プロセスチェダーは、より鋭い熟成チーズに馴染みの薄い地域の嗜好に合う穏やかな風味と長い賞味期限により、特にアジア太平洋地域の新興市場で引き続き人気があります。しかし、コールドチェーンインフラが改善し、西洋の食文化がアジア太平洋でより普及するにつれて、ナチュラルチェダーは市場シェアを獲得すると予想されます。ただし、この移行は短期間ではなく、数年かけて段階的に起こる可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:シュレッドおよびスライス形式が利便性プレミアムでブロックを上回る

ブロックチェダーは2025年の市場価値の41.78%を占めました。ブロックチェダーはまとめ買いチャネルや、カスタマイズ可能なシュレッドサイズと厚さを求める料理愛好家に好まれ続けていますが、その市場シェアの低下は構造的なシフトを示しています。このトレンドは、時間を節約する料理ソリューションへの社会的な動きを反映しています。シュレッドおよびスライスチェダーなどの形式は、2031年にかけて3.86%のCAGRで成長すると予測されています。この成長は、ミールキットの人気の高まり、フードサービスにおける標準化、および食事準備時間の短縮に対する消費者の一般的な要求によって促進されています。2024年、Kraft Heinzはレストラン品質の厚切りシュレッドを誇る「Signature Shreds」を展開しました。これらのシュレッドは最適な溶け具合と伸びのために作られており、ファストフードレストラン(QSR)品質を求める家庭料理人にアピールしています。シュレッドおよびスライスチェダーは、ブロック対比で1ポンドあたり15%から25%の価格プレミアムを誇ります。このプレミアムは追加の労働と包装の努力を反映していますが、消費者はこれらの形式が提供する利便性と正確なポーションコントロールのために喜んで支払います。

クラムブルチェダーは、より小さなプレーヤーですが、サラダキットや即食食品においてニッチを開拓しています。その均一な分散とアンチクランピング特性は製品品質を向上させます。クリームチーズやホエイと混合されることが多いスプレッダブルチェダーは、朝食とスナックの定番として位置付けられています。トーストにおいてバターやマーガリンと競合し、タンパク質の優位性を誇っています。規制基準もチェダーの形態に影響を与えます。例えば、シュレッドチェダーはダマを防ぐためにセルロースやポテトスターチなどの固結防止剤を必要とします。しかし、これらの成分はクリーンラベル支持者の一部から精査を受けています。この懐疑論は、より短い賞味期限を受け入れながら成分の透明性を優先する「無添加」シュレッドチェダーの市場を生み出しました。

包装別:シングルサーブ形式がポーションコントロールとスナックトレンドで地位を確立

バルク包装は2025年の市場価値の43.25%を占め、フードサービスや大家族向け小売購入におけるコスト効率を示しています。しかし、シングルサーブ形式は、ポーションコントロールと外出先でのスナックを優先する進化する消費トレンドに牽引され、2031年にかけて3.58%のCAGRで成長しています。Babybel は2024年にホワイトチェダーを含むバラエティパックを拡大し、強力なシングルサーブブランドエクイティを活用しました。同様に、チェダースティックとクラッカーを組み合わせたSargentoのFun!スナックパックは、従来の塩味スナックと競合する携帯可能なスナックオプションを提供しています。シングルサーブ形式はバルクオプションよりも高い価格が設定されていますが、消費者は利便性、廃棄物削減、カロリーの透明性のために喜んで支払います。個別包装のポーションはこれらの需要を満たすだけでなく、健康とウェルネスの目標に沿った組み込みのポーションコントロールツールとしても機能します。

酸素を除去して微生物の増殖を抑制することで賞味期限を延長するよう設計された真空シール形式は、バルクとシングルサーブの両セグメントで人気を集めています。このトレンドは、より長い流通タイムラインと一貫性のないコールドチェーンの信頼性が課題をもたらす輸出市場で特に顕著です。バルク包装は、事業者が1食あたりのコストを下げるために5ポンドおよび10ポンドのブロックや袋を購入するフードサービス部門で引き続き支配的です。しかし、このセグメントでも革新が見られ、従来のフィルムラップに代わってジッパー付きの再封可能なバルクバッグが登場しています。これらの進歩は、複数のサービス期間にわたって廃棄物を削減し鮮度を維持するのに役立ちます。一方、規制上の圧力が包装の状況を再形成しています。欧州連合の使い捨てプラスチック指令などの政策や北米の同様の取り組みにより、メーカーは堆肥化可能で生分解性のフィルムへの移行を迫られています。これらの新興技術は有望ですが、利益率を圧縮するか価格上昇につながる可能性のある高いコストを伴います。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:フードサービス需要の回復に伴いオントレードの回復がリテールを上回る

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門小売店、オンラインプラットフォームを含むオフトレードチャネルは、2025年の市場価値の67.12%を占めました。一方、フードサービスおよび機関購入者に対応するオントレードチャネルは、パンデミック後の外食の回復とメニューの革新によって牽引され、2031年にかけて4.15%のCAGRで成長すると予想されています。ピザとバーガーのセグメントはフードサービスチーズ消費をリードし、チェダー需要を牽引しながら小売価格の変動とプライベートラベルの競争から保護しています。ファストフードレストランは一貫性、溶け特性、コストの予測可能性を優先し、強力な品質管理と複数年契約を履行する能力を持つ大規模サプライヤーを好みます。

オンライン小売は、小さなベースから始まっていますが、オフトレードチャネル内で最も速く成長しているセグメントです。この成長は、電子商取引の食料品普及率の増加と、生鮮乳製品をオンラインで購入することに対する消費者の認識の変化によって促進されています。オフトレードセグメントの支配的なプレーヤーであるスーパーマーケットとハイパーマーケットは、コールドチェーンインフラとプロモーション戦略を活用して売上を増加させています。しかし、プライベートラベルチェダーの台頭によるマージンの課題に直面しています。専門店やチーズブティックは、より小さな市場シェアを保持していますが、品質のために支払う意欲のある料理愛好家にアピールするプレミアムな職人製および輸入チェダーの品揃えを提供しています。コンビニエンスストアは、主にスナックの目的地から完全な食事ソリューションのプロバイダーへと移行しています。規制要因もオントレードとオフトレードのダイナミクスに影響を与えます。フードサービス事業者はしばしばバルク価格設定と特定の表示要件の免除から恩恵を受け、消費者により低いメニュー価格を提供できます。

地域分析

北米は2025年の世界チェダー市場価値の54.79%を占め、チーズへの地域の強い文化的つながりと小売・フードサービスチャネルでの支配力を示しています。チェダーは米国でピザ、バーガー、サンドイッチ、スナックに最も好まれるチーズです。しかし、1人当たりの消費量が横ばいになるにつれて、市場はプレミアムおよびスペシャルティセグメントへの注力にシフトしています。カナダでは、供給管理政策が安定した牛乳価格を確保していますが、チェダー市場での生産の柔軟性を制限しています。これにより、都市部でプレミアム価格を命じている輸入職人製品種の機会が開かれています。メキシコは、増加する収入、都市化、チェダーを多用したメニューを特徴とするファストフードレストランの拡大によって牽引され、北米チェダー市場の主要な成長エリアとして台頭しています。注目すべきことに、メキシコの1人当たりチーズ消費量は米国やカナダよりも低く、大きな成長ポテンシャルを示しています。

アジア太平洋は、2031年にかけて4.19%のCAGRで世界のチェダー成長をリードすると予測されています。この成長は、西洋の食文化の採用、ファストフードレストランの拡大、タンパク質消費の増加によって牽引されています。中国では、消費者の認知度の低さと小都市でのコールドチェーンインフラの未発達により、ナチュラルチェダーの市場浸透は限られています。しかし、上海、北京、深圳などの都市部では、国際的なQSRチェーンの拡大と西洋料理の人気の高まりに支えられ、チェダーの採用が急速に成長しています。インドのチェダー市場はまだ発展途上であり、消費は主要都市に集中し、プロセス形式に偏っています。しかし、同国の大きな若年人口と成長する中産階級は、生産者が価格感度に対処し地域の嗜好に合わせてフレーバーを適応させることができれば、大きな成長機会を提供します。日本と韓国は、他のアジア太平洋市場と比較して1人当たりのチェダー消費量が高く、西洋料理の早期採用と確立された小売コールドチェーンを反映しています。しかし、これらの市場での成長は成熟するにつれて鈍化しています。オーストラリアとニュージーランドはチェダーの主要な生産国および消費国であり、輸出主導の乳製品産業がアジア太平洋および中東市場にチェダーを供給しています。

2024年、欧州はチェダー市場の相当なシェアを保持しており、英国、ドイツ、フランス、イタリアが消費をリードしています。英国のチェダー市場は成熟しており、競争が激しく、強力なプライベートラベルの存在と商品とプレミアムセグメントの明確な区分があります。ドイツとフランスは英国と比較して1人当たりのチェダー消費量が低く、地域の嗜好がゴーダやエメンタールなどのチーズに傾いています。しかし、チェダーはバーガーやピザチェーンの成長とともに、特にフードサービスで支持を得ています。ポーランドやロシアを含む東欧は、増加する収入と西洋の食文化の採用拡大によって牽引され、チェダーの成長エリアとして台頭しています。しかし、地政学的緊張と貿易制限が課題をもたらしています。ラテンアメリカでは、ブラジル、アルゼンチン、チリなどの国々が都市化とファストフードレストランの拡大に支えられ、チェダー市場の成長を経験しています。しかし、市場は依然として断片化しており価格感度が高いです。中東・アフリカは、世界で最も低い1人当たりのチェダー消費量を持っているにもかかわらず、ドバイ、リヤド、ヨハネスブルグなどの都市部で需要が高まっています。この需要は、西洋の食品オプションを求める在外居住者と富裕層の地元住民によって牽引されていますが、暑い気候、新鮮な乳製品への文化的嗜好、価格感度などの課題が依然として存在します。

競争環境

世界のチェダー市場は適度に断片化されており、上位10社が市場価値の相当なシェアを合計で占めています。しかし、市場の相当な部分は地域の協同組合、プライベートラベルメーカー、職人製生産者の間に分散しています。この断片化は、チェダーが商品の定番品とプレミアムスペシャルティ製品の両方としての二重の役割を持つことを示しています。このユニークなポジショニングは、熟成プロセス、地理的産地、オーガニック認証、革新的なフレーバープロファイルなど、さまざまな要素にわたる差別化の機会を生み出します。これらの要素により、生産者は多様な消費者の嗜好に対応し、明確な市場ポジションを確立することができます。

グラスフェッドチェダー、A2/A2タンパク質バリアント、再生農業の実践に沿った製品などのニッチセグメントでホワイトスペースの機会が生まれています。Pastureland、Rumiano、Organic Valleyなどの小規模プレーヤーはこれらのトレンドを活用して専門的なニッチを開拓しています。大規模な既存企業は、サプライチェーンに大幅な変更を加え農家との契約を再交渉することなく、これらの取り組みを複製することに課題を抱えています。一方、技術的進歩が競争環境を再形成しています。Fonterra Cooperative Group、Arla Foods Limited、Lactalis Groupなどの主要企業は、高圧処理、無菌延長賞味期限システム、リアルタイムコールドチェーン監視を実装しています。これらのイノベーションは廃棄物を削減し、製品の賞味期限を延長し、流通能力を拡大するのに役立ちます。対照的に、小規模生産者は従来の低温殺菌方法と手動品質管理に依存することが多く、電子商取引や輸出市場での競争能力を制限しています。

グローバルなフードサービスパートナーシップは、主要プレーヤーにとって戦略的優位性であることが証明されています。例えば、Fonterraは30カ国以上のYum! BrandsのPizza HutおよびKFCの店舗にチェダーを供給し、数量の安定性を確保し、小売価格競争やプライベートラベルの競争から保護しています。チーズ加工における特許活動は他の食品カテゴリーと比較して比較的控えめですが、食用コーティング、生分解性包装、熟成を加速するよう設計された微生物培養などの革新への関心が高まっています。これらの進歩は、特にプレミアム市場セグメントにおいて、生産者が製品品質と持続可能性を向上させようとする中で、知的財産が重要な差別化要因になる可能性があることを示しています。

チェダーチーズ業界のリーダー

Arla Foods Limited

Dairy Farmers of America

Fonterra Cooperative Group

Koninklijke Friesland Campina N.V

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sartori Companyが、ランチボックス、旅行、冷蔵設備が限られた職場向けに、携帯可能な個別包装の熟成チェダーポーションであるチーズバイツを発売しました。

- 2024年9月:Kovalusグループ傘下のRELCOが、インドの民間乳業セクターの主要プレーヤーであるMilky Mist Dairy Food Private Limitedと戦略的パートナーシップを締結しました。このパートナーシップは、インド最大のチェダーチーズ製造工場の設立を含みます。

- 2024年5月:Atalantaが、ブリテン諸島の伝統的なチーズを特徴とする新しいチーズブランド「Cracking Good」を発売しました。初期製品ラインには、グラスフェッドミルクを使用して製造されたマチュアアイリッシュチェダー、エクストラマチュアスコティッシュチェダー、ヴィンテージイングリッシュチェダーが含まれます。

世界のチェダーチーズ市場レポートの範囲

| ナチュラル |

| プロセス |

| ブロック |

| シュレッド/スライス |

| クラムブル |

| スプレッダブル |

| バルク |

| シングルサーブ |

| 真空シール形式 |

| オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他のオフトレード流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ナチュラル | |

| プロセス | ||

| 形態別 | ブロック | |

| シュレッド/スライス | ||

| クラムブル | ||

| スプレッダブル | ||

| 包装別 | バルク | |

| シングルサーブ | ||

| 真空シール形式 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他のオフトレード流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のチェダーチーズ市場の規模はどのくらいですか?

173億5,000万米ドルと評価されており、2031年までに202億4,000万米ドルに達すると予測されています。

2031年にかけてチェダー需要が最も速く成長する地域はどこですか?

アジア太平洋地域がQSRの拡大と西洋式食事の普及によって4.19%のCAGRでリードすると予測されています。

シェアと成長モメンタムの両方を獲得している製品セグメントはどれですか?

ナチュラルチェダーが58.86%の収益トップを占め、3.21%のCAGRで最も速く成長しているバリアントでもあります。

シュレッドおよびスライス形式が急速に拡大しているのはなぜですか?

ミールキットの採用、フードサービスの一貫性ニーズ、家庭料理の利便性がシュレッドおよびスライス形式を3.86%のCAGRに押し上げています。

最終更新日: