キャリアアグリゲーションソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

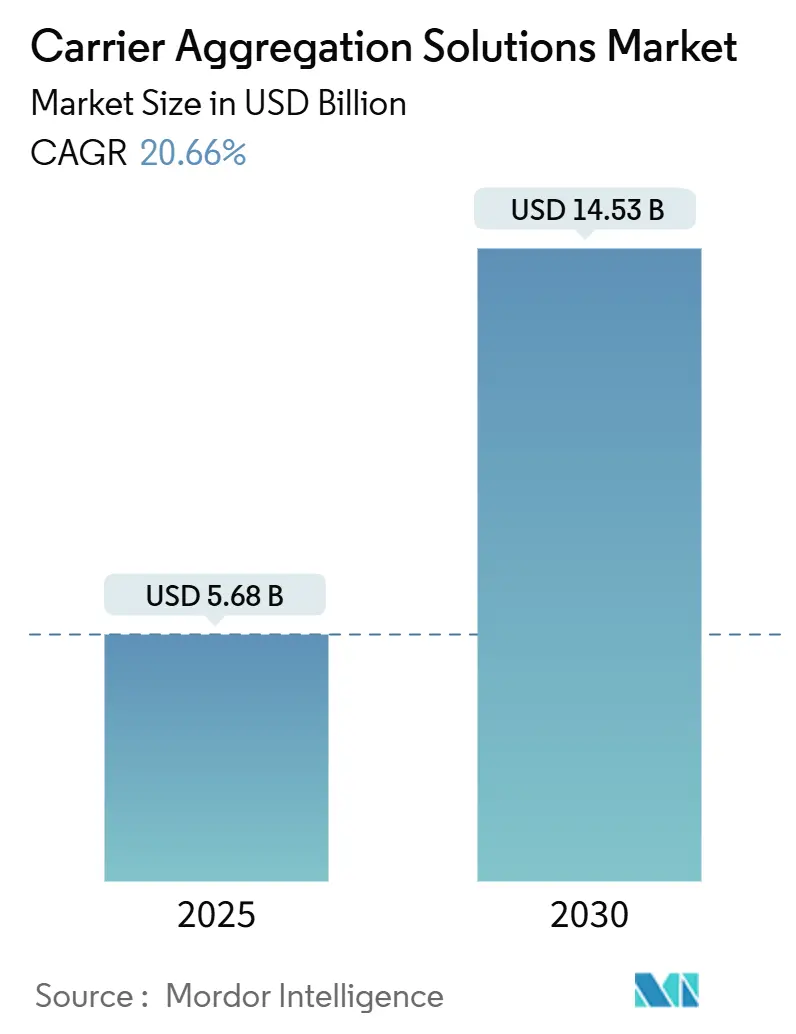

| 市場規模 (2025) | 5.68 十億米ドル |

| 市場規模 (2030) | 14.53 十億米ドル |

| 成長率 (2025 - 2030) | 20.66% CAGR |

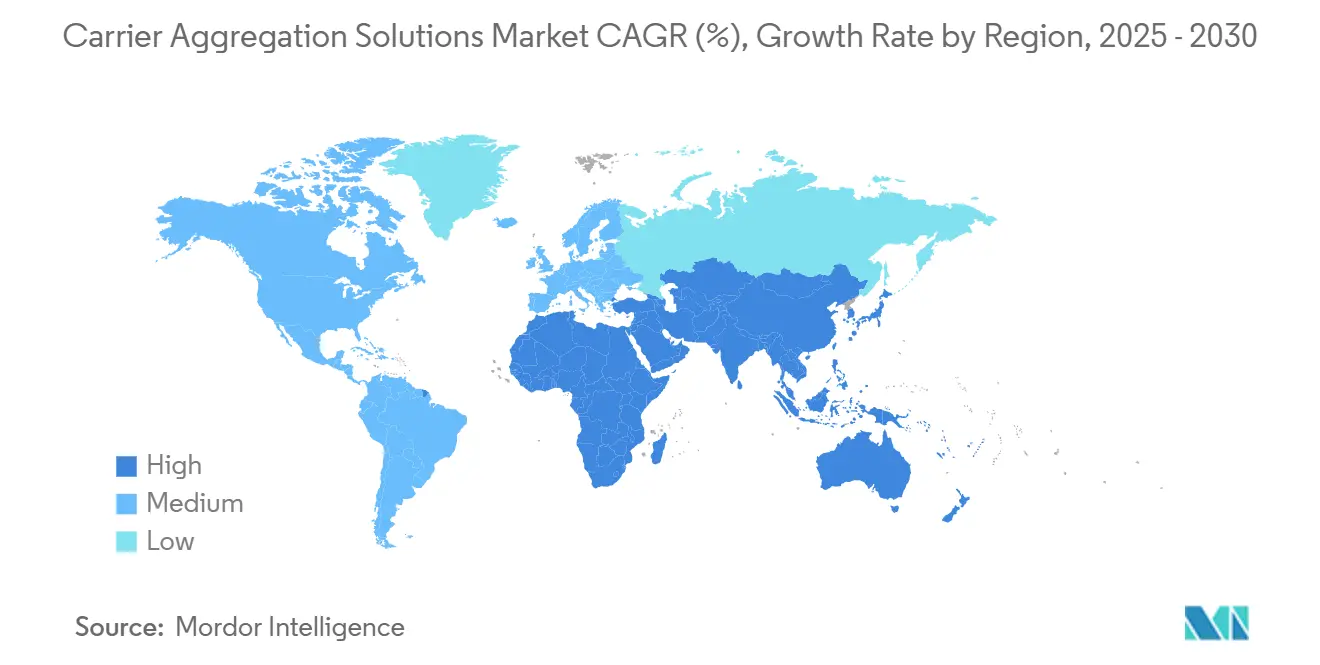

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャリアアグリゲーションソリューション市場分析

キャリアアグリゲーションソリューション市場規模は2025年に56億8,000万米ドルであり、20.66%のCAGRで2030年には145億3,000万米ドルに達すると予測されています。この急速な拡大は、断片化した保有スペクトルからより高いスペクトル効率を引き出し、デュアルキャリア構成を超えて進化し、拡張モバイルブロードバンドを持続させるマルチバンドアーキテクチャを商業化しようとするオペレーターの緊迫性を反映しています。ハードウェアは最大6つのコンポーネントキャリアを組み合わせるために不可欠な高度なRFフロントエンドと先進アンテナアレイにより、依然として主要な収益源となっていますが、ソフトウェア定義型インテリジェンスが複雑性を着実に吸収し、エネルギーコストを削減し、市場投入までの時間を短縮しています。アジア太平洋地域は一貫した政策フレームワークと前例のない5G展開を背景にして採用をリードしており、北米とヨーロッパはアルゴリズムによる再ファーミングを通じてレガシースペクトルの最適化に注力しています。ニュートラルホストプロバイダーは、従来のオペレーターへの依存を回避するプライベートネットワークを求める企業の需要を背景に支持を集めており、動的スペクトル共有アルゴリズムはリアルタイムのリソース割り当てを調整することでキャリアアグリゲーションの投資対効果を高めています。

主要レポートのポイント

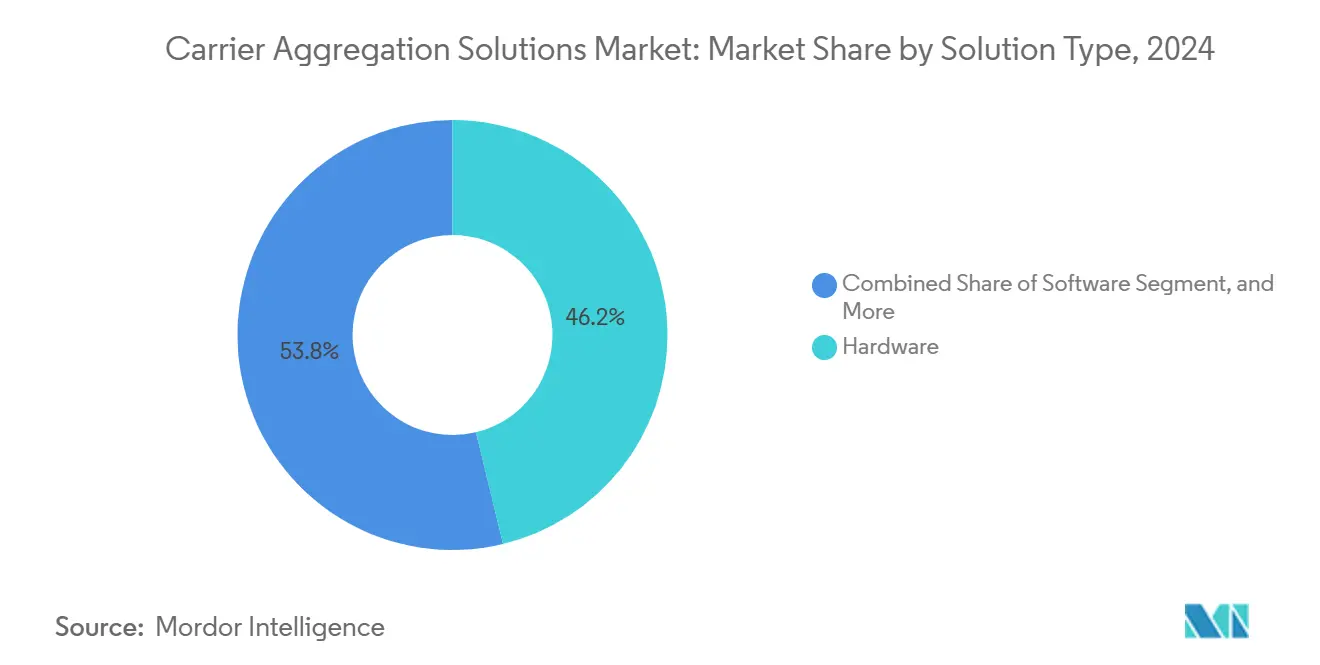

- ソリューションタイプ別では、ハードウェアが2024年に46.23%の収益シェアをリードし、ソフトウェアは2030年までに22.68%のCAGRを記録すると予測されています。

- 展開モード別では、マクロセルが2024年合計の39.31%を占め、スモールセルは2030年までに20.87%のCAGRで最も速く拡大すると予測されています。

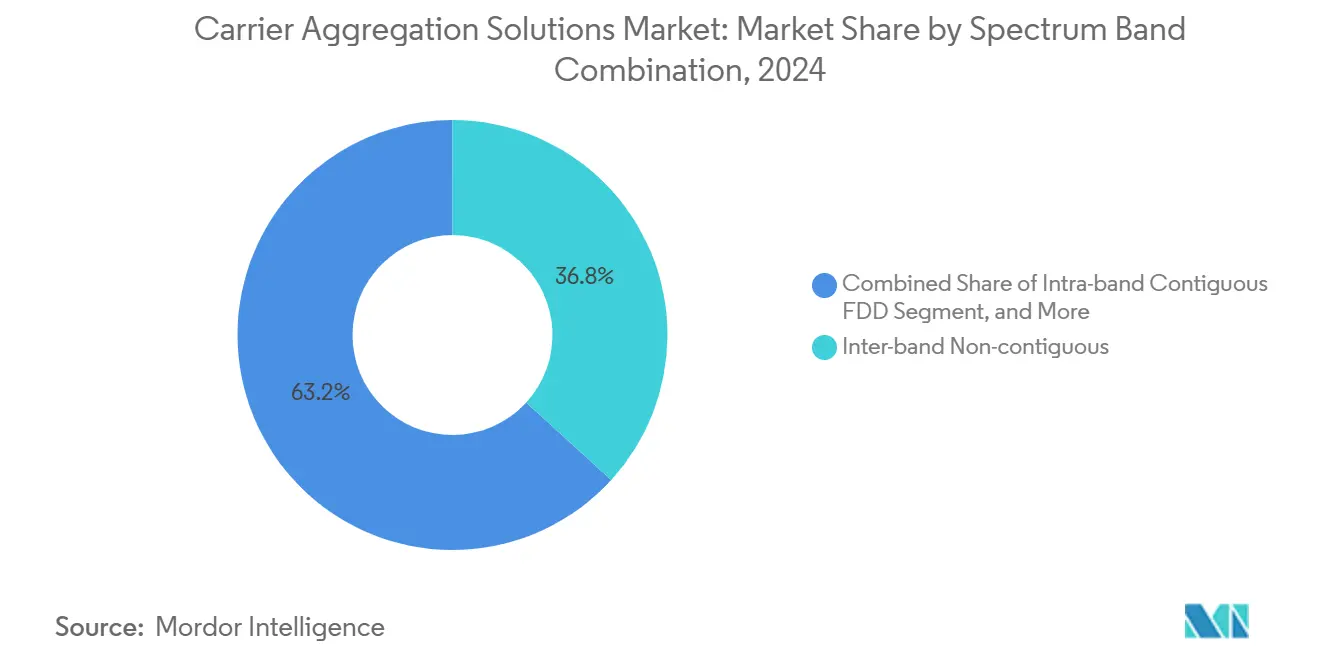

- スペクトル帯域組み合わせ別では、帯域間非連続構成が2024年に36.78%のシェアを保持し、2030年までに21.13%のCAGRで進展しています。

- ネットワーク技術別では、5G NRが2024年に55.42%のシェアを獲得し、5G NR-Advanced Proが2030年までに22.94%という最高の予測CAGRを示しています。

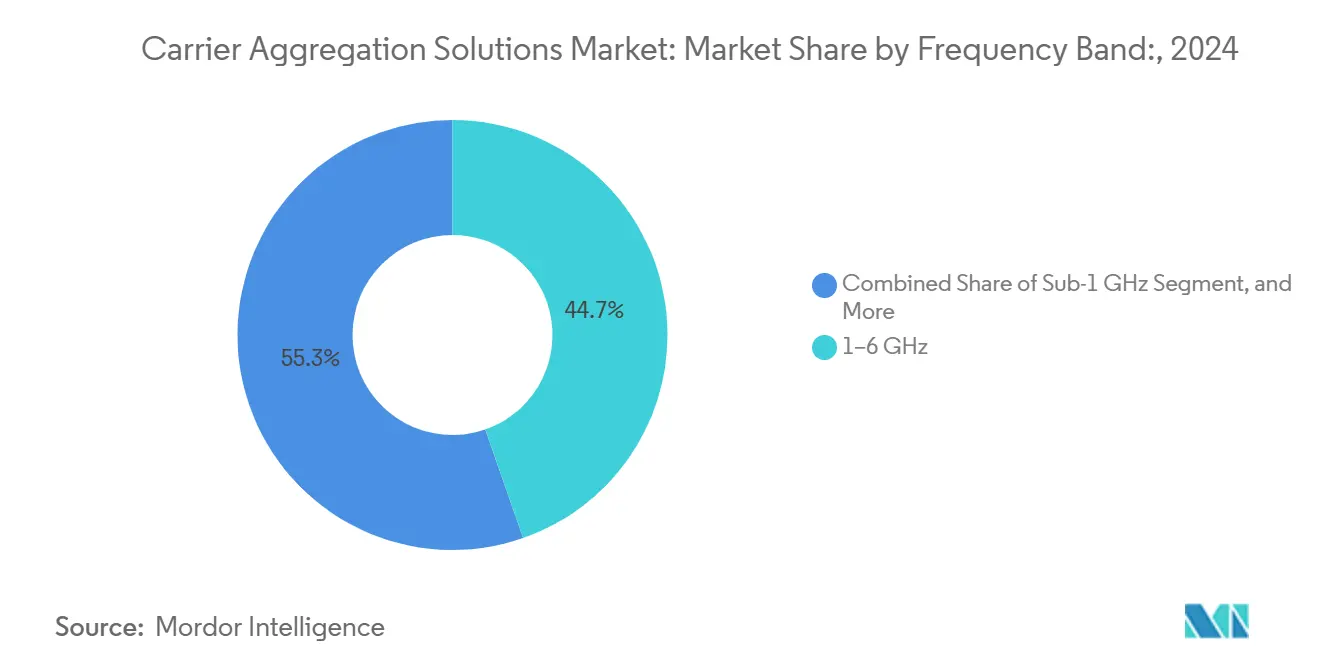

- 周波数帯域別では、1~6 GHz帯域が2024年に44.67%のシェアで支配的であり、6 GHz超/ミリ波が22.43%のCAGRで最も速く成長しています。

- エンドユーザー別では、ティア1モバイルネットワークオペレーターが2024年に51.83%のシェアを占め、ニュートラルホストプロバイダーが最も強い21.73%のCAGR見通しで台頭しています。

- 地域別では、アジア太平洋地域が2024年に33.47%のシェアを占め、中東・アフリカが21.39%のCAGRで最も速く成長しています。

グローバルキャリアアグリゲーションソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G NRの急速な展開 | +4.2% | アジア太平洋地域をリードとするグローバル | 中期(2~4年) |

| FDD-TDD組み合わせへのスペクトル再ファーミング | +3.8% | 北米とヨーロッパ | 短期(2年以内) |

| 拡張モバイルブロードバンド向けピークスループットの必要性 | +3.5% | グローバル都市部 | 長期(4年以上) |

| 動的スペクトル共有アルゴリズムによるキャリアアグリゲーションROIの向上 | +2.9% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2~4年) |

| ニュートラルホストプライベートネットワークの台頭 | +2.7% | 北米とEU | 長期(4年以上) |

| AI駆動型RANの最適化によるキャリアアグリゲーションOPEXの削減 | +2.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5G NRの急速な展開がインフラ近代化を推進

スタンドアロン5Gを展開するオペレーターは、マルチギガビット速度のために低帯域、中帯域、高帯域チャネルを融合する6コンポーネントアグリゲーションに向けてLTE-Advancedから移行しています。T-Mobileは6つのサブ6 GHzキャリアを統合した後、ライブスペクトルで3.6 Gbpsを超え、キャリアアグリゲーションソリューション市場が追加のスペクトルオークションなしにピークスループットを実現することを実証しました。人工知能ベースのRANソフトウェアはリアルタイムでキャリア選択を精緻化し、サイトあたりのエネルギー消費を14%削減し、ヘビーユーザーのスループットを11.6%向上させており、インテリジェンスこそがネットワーク近代化を推進しているという証拠です。[1]Fierce Networkスタッフ、「AIによるRANエネルギー効率の最適化」、Fierce Network、fierce-network.com 305のオペレーターにおけるスタンドアロン5Gの普及により、ベンダーは先進的なアグリゲーションポートフォリオで近代化サイクルを収益化する広大なキャンバスを得ています。

スペクトル再ファーミングが断片化した資産を解放

柔軟なライセンス制度により、オペレーターは未使用のFDD保有スペクトルを再利用し、中帯域TDDチャネルと重ね合わせることで、新たなオークションなしに20 MHzのペアスペクトルを生み出すことができます。EEの2100 MHzデュアルバンドRRUを使用した再ファーミングは、コストのかかるグリーンフィールド展開を回避しながら具体的な容量向上を実証し、資産最適化のためのキャリアアグリゲーションソリューション市場の価値提案を検証しました。[2]Huawei Technologies Co.、「再ファーミングサービスがネットワークスペクトル効率を革新する」、huawei.comターンキー再ファーミングツールを供給するベンダーは現在、100以上のネットワークにわたる展開の45%を管理しており、遊休スペクトルを収益化するソリューションへの堅調な需要を示しています。規制当局は経済効率と広範な5Gカバレッジをもたらすとしてこのような政策を支持しています。

拡張モバイルブロードバンドの需要がピークスループット要件を促進

急増するビデオストリーミング、クラウドゲーミング、産業用IoTワークロードにより、特に単一キャリアのパフォーマンスが飽和する高密度都市部において、キャリアは一貫したギガビット級の速度を保証することを余儀なくされています。MediaTekがNokia AirScaleを使用して3つのアグリゲーションキャリアで3.2 Gbpsのダウンリンクを達成したことは、210 MHzの混合FDD/TDDチャネルを組み合わせることで追加の基地局なしにユーザー体験を向上させることを証明しました[3]MediaTek Inc.、「MediaTekとNokiaが5G 3CCキャリアアグリゲーションで初の成果を達成」、mediatek.com。オペレーターはこの機能を活用してプレミアムサービス層を展開し、ユーザーあたりの平均収益を向上させ、競合他社との差別化を図っています。異なる帯域を集約することで、ネットワークは輻輳時にも高いスループットを維持し、競争の激しい都市市場において決定的な優位性をもたらします。

動的スペクトル共有アルゴリズムがROIを向上

動的スペクトル共有により、共通帯域でのLTEと5Gの同時運用が可能となり、スペクトルクリアリングを延期しながらアグリゲーションの利点を維持します。Rohde & Schwarzは、アルゴリズムスケジューリングがスループットとスペクトル効率を維持し、キャリアがより低いCAPEXで5G無線ヘッドを段階的に導入できると報告しています。楽天モバイルにおけるAI統合最適化は、適応型キャリアアクティベーションによりRAN電力を最大20%削減し、スマートソフトウェアがアグリゲーション経済性を拡大することをさらに実証しています。予測的割り当てモデルは輻輳を先取りし、サービス品質を維持してハードウェアの寿命を延ばします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したスペクトル割り当て | -2.8% | グローバル、特に新興市場 | 長期(4年以上) |

| マルチバンドRFフロントエンドの高いCAPEX | -3.2% | グローバル | 短期(2年以内) |

| キャリアアグリゲーションチップセットの認証遅延 | -1.9% | グローバル | 中期(2~4年) |

| 4コンポーネント超のキャリアアグリゲーションにおけるUEの熱的制限 | -2.1% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

断片化したスペクトル割り当てが展開効率を制約

非連続ライセンスにより、オペレーターは複雑なRFチェーンと帯域間フィルターを設計することを余儀なくされ、デバイスコストが上昇し、新興市場での展開が複雑化します。ハーモナイゼーションのギャップはカスタムネットワークチューニングを強制し、規模の経済を損ない、特に規制当局が狭く分散したブロックをオークションにかけた地域でのキャリアアグリゲーションソリューション市場の採用を遅らせます。エンジニアリング上の負担により干渉軽減のオーバーヘッドが増加し、展開タイムラインが延長され、標準化の恩恵が制限されます。

マルチバンドRFフロントエンドの高いCAPEX要件

6つの同時キャリアをサポートするには、高線形性電力増幅器、複雑なマルチプレクサー、高度な熱ソリューションが必要であり、オペレーターが横ばいの収益成長を管理する中で無線ユニットのコストが膨らみます。コンポーネントサプライヤーはクアドプレクサーとエンベロープトラッキング増幅器を導入していますが、プレミアム価格は依然として続いており、通信CAPEXは2024年に10%縮小し、予算圧力を示しています。このコスト構造は、小規模キャリアがキャリアアグリゲーションを完全に活用することを妨げ、キャリアアグリゲーションソリューション市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ハードウェア優位の中でソフトウェアが勢いを増す

ハードウェアは、複数の同時帯域を管理する不可欠なRFフロントエンドにより、2024年のキャリアアグリゲーションソリューション市場の46.23%を占めました。このシェアはキャリアアグリゲーションソリューション市場規模の最大のスライスに相当し、高性能増幅器とアンテナアレイを供給するベンダーの影響力を強調しています。需要は5G NRリリースによって強化されており、6コンポーネントアグリゲーションが可能となり、相互変調を防ぐための精密フィルターとデュプレクサーが必要です。サービスはハードウェアを補完しており、オペレーターはパフォーマンス監査、スペクトル計画、受け入れテストを専門家にアウトソーシングすることでアグリゲーションの利点を迅速に引き出すことができます。一方、AI駆動型分析が動的キャリア選択を調整し、エネルギー使用量を削減してオンサイト訪問を減らすことで、ソフトウェア中心のイノベーションが加速しています。

22.68%のCAGRで進展するソフトウェアは、自己最適化ネットワーク機能をクラウドプラットフォームに組み込み、CSPが一夜にして新しいスペクトル構成を試験できるようにします。この転換は、計算集約型の意思決定がエッジクラウドに移行する仮想化に向けた広範な産業的転換を反映しています。ソフトウェアによるスペクトル再ファーミングの自動化はOPEXを削減し、深いRFエンジニアリングチームを持たない中堅オペレーターにとってのキャリアアグリゲーションソリューション市場の価値提案を高めます。サービスは主に設計、統合、継続的監視契約から安定した一桁台の成長を維持しています。Release 18が10コンポーネントアグリゲーションに向けて進むにつれ、ベンダー非依存のオーケストレーションツールへの需要が拡大し、クラウドネイティブサプライヤー間の競争が激化することが予想されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:スモールセルが都市部の高密度化を加速

マクロサイトは2024年収益の39.31%をもたらし、既存の鉄塔と広範なカバレッジ層から恩恵を受け、追加のコンポーネントキャリアを容易に収容しています。オペレーターは低帯域700 MHzと中帯域3.5 GHzをマクロセクターでペアリングし、連続カバレッジを実現しながら容量を向上させ、キャリアアグリゲーションソリューション市場シェアの保護を支援しています。これらの設置は高出力無線を活用していますが、都市中心部でのスペクトル混雑に直面し、高密度化の必要性を引き起こしています。

20.87%のCAGRで拡大するスモールセルは、マクロ信号品質が低下する会場、キャンパス、交通ハブにローカライズされた帯域幅を注入します。クラウドRANアーキテクチャは集中型データセンターにベースバンド処理をプールし、より低い全体的なハードウェアオーバーヘッドでスモールセルのクラスター全体にわたる協調キャリアアグリゲーションを可能にします。ヘテロジニアスネットワークはマクロとスモールセルを統合してリーチと容量のバランスを取り、そのクラウドネイティブな基盤が新しいコンポーネントキャリアの迅速な展開を促進します。仮想化ネットワークはこうして急増するデータ需要に対してオペレーターのフットプリントを将来に備えさせながらサイトレベルのコストを抑制し、キャリアアグリゲーションソリューション市場の魅力を高めています。

スペクトル帯域組み合わせ別:帯域間非連続が優位性を保持

帯域間非連続アグリゲーションは、オペレーターが低帯域カバレッジと中帯域容量およびミリ波バースト速度を組み合わせ、地域全体でキャリアアグリゲーションソリューション市場規模を最大化したことで、2024年に36.78%のシェアで支配的でした。この構成は異なる伝播プロファイルを克服するための複雑なRFスケジューリングを必要としますが、その柔軟性は比類のないスペクトル効率を解放します。FDD/TDD共存の規制上の承認が採用を加速させており、高度なスケジューラーがガードバンドを自動的に最適化し、手動チューニングを削減しています。

21.13%のCAGRで、帯域間非連続は連続した100 MHzブロックを享受するオペレーターがほとんどいないため、成長エンジンであり続けるでしょう。分散した保有スペクトルを集約することで、新たなオークションなしに高い正味スループットを引き出し、投資の経済的根拠を固めます。一方、帯域内連続ソリューションは連続した20 MHzスライスが一般的な農村回廊に対応し、より低いRF複雑性を提供します。マルチバンド5G NR-Advancedが成熟するにつれ、アルゴリズムがユーザーの速度とQoSレベルに基づいてキャリアを予測的に割り当て、キャリアアグリゲーションソリューション市場のダイナミズムを維持することが期待されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワーク技術別:5G NRが新たな基準を定義

5G NRセグメントは2024年に55.42%のシェアを占め、Release 16が最大8キャリアを使用したマルチギガビットダウンリンクを標準化したことで、キャリアアグリゲーションソリューション市場規模の最大の部分を占めました。スロットアグリゲーションと低遅延スケジューリングのネイティブサポートにより、5Gは将来の拡張のためのデフォルトのキャンバスとなっています。LTE-AとLTE-A Proは既存のデバイスエコシステムにより農村カバレッジと低ARPUの市場を依然として支えていますが、そのスペクトル効率の上限に近づいています。

22.94%のCAGRが予測される5G NR-Advanced Proは、干渉予測とコンポーネントキャリアの事前選択のためにAIを統合し、シグナリングオーバーヘッドを削減します。6つのアグリゲーションキャリアを使用した6 Gbpsのデモンストレーションは、商用チップセットで達成可能な上限を例示し、XRと産業自動化で予見されるトラフィック急増をサポートする技術的余裕を検証しています。後方互換性はオペレーターがLTEキャリアを5Gサービスにスムーズに再ファーミングするにつれて投資を保護し、キャリアアグリゲーションソリューション市場への信頼を強化しています。

周波数帯域別:中帯域スペクトルがカバレッジと容量のバランスを実現

中帯域1~6 GHz周波数は2024年収益の44.67%をもたらし、キャリアアグリゲーションソリューション市場シェアのリーダーシップを支える十分な帯域幅と組み合わさった最適な伝播特性を反映しています。2.5 GHzと3.5 GHzチャネルの統合により、ミリ波の減衰課題なしに都市全体のギガビットピークが実現し、中帯域が全国的な5Gの主力となっています。1 GHz未満の低帯域は建物内や高速道路沿いのカバレッジを補完し、アグリゲーションセッションに信頼性の高いアンカーを提供します。

6 GHz超/ミリ波セグメントは、規制当局が26 GHzおよび39 GHzのトランシェを解放し、デバイスの熱設計が広帯域バーストを処理できるほど成熟するにつれて22.43%のCAGRで上昇するでしょう。ミリ波とサブ6 GHzアンカーを集約することで、ダウンタウンで5 Gbpsを維持しながらセルエッジシナリオでセッション継続性を維持するブレンドリンクが実現します。この進化により、キャリアアグリゲーションソリューション市場を前進させる上での周波数多様性の重要性が固まります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ティア1オペレーターがペースを設定し、ニュートラルホストが台頭

ティア1オペレーターは2024年支出の51.83%を保持し、多様化したスペクトルポートフォリオを活用して、キャリアアグリゲーションソリューション市場シェアを強化する高度な6キャリアマトリックスを構築しています。その規模により全国展開が可能となり、独自のデバイス認証チャネルが市場投入速度を加速させます。また、チャネル割り当てを自動化することでOPEXを削減するAIベースのスペクトル管理の早期試験をリードしています。

21.73%のCAGRで加速するニュートラルホストプロバイダーは、特に製造キャンパスや物流ハブにわたってプライベート接続サイクルの所有を好む企業に対応しています。米国でのCBRS採用は、共有スペクトルと標的型キャリアアグリゲーションを組み合わせることで、公共モバイルサービスのコスト構造なしにカスタムカバレッジが実現することを示しています。ティア2/3オペレーターとプライベートネットワーク企業が需要を補完しており、希少なRFの専門知識を補うためにマネージドサービスを頻繁に調達しています。しかし、ハードウェア価格が緩和するにつれて、それらの集積した消費がキャリアアグリゲーションソリューション市場の総アドレス可能市場を拡大しています。

地域分析

アジア太平洋地域の2024年収益シェア33.47%は、キャリアアグリゲーションソリューション市場の最大の地域スライスに相当し、中国の5G普及、韓国の平均ダウンロード速度133.3 Mbps、および早期4キャリア展開を可能にする日本の全国スペクトル割り当てによって支えられています。この地域の21.39%のCAGRは、スペクトルに優しい政策とインドや新興ASEAN経済へのマルチバンド展開を拡大する継続的なインフラ資金調達から生まれています。この地域のオペレーターは700 MHz/2.3 GHz/3.5 GHzにわたる帯域間非連続アグリゲーションを優先し、広範なカバレッジと都市容量を提供しています。

北米は広範な再ファーミングを活用してマクロ層で600 MHzと2.5 GHzを組み合わせ、ミリ波がスタジアムやダウンタウンの中心部を補強しながら顧客体験を維持しています。大手3キャリアは2024年に490億米ドルのCAPEXを投じ、プレミアム無制限プランを支える高次キャリアアグリゲーションへの需要を固めています。ヨーロッパは調和された3.4~3.8 GHz割り当てで追随していますが、断片化したレガシー帯域と戦っており、オペレーターはキャリアアグリゲーションソリューション市場のポジションを守るためにスペクトル共有アルゴリズムでギャップを軽減しています。

最も成長の速い地域である中東・アフリカは、グリーンフィールドの機会と政府のインセンティブを活用して直接5G NRに移行しています。800 MHzと新たにオークションされた3.5 GHzを集約することで、サウジアラビアなどの国々が都市回廊を迅速にカバーできる一方、新興アフリカ市場はニュートラルホストコンソーシアムに依存してプライベート産業ネットワークを展開しています。ラテンアメリカは、オペレーターがLTE-AサイトをスタンドアロンモードのLTE-Aから5Gにアップグレードし、AWS-3と3.5 GHzを集約して都市容量の空白を埋めるにつれて安定した成長を記録しています。

競合環境

キャリアアグリゲーションソリューション業界は、Nokia、Ericsson、HuaweiがマルチバンドラジオとAI最適化ソフトウェアスイートをバンドルしてオペレーターのロックインを確保することで、中程度の集約を示しています。NokiaとSamsungのコラボレーションは6 Gbpsの6キャリアデモを実現し、商業的実現可能性を検証するとともに、共同研究開発が製品ロードマップを加速させることを強調しています。Ericssonのプログラマブルネットワーク収益は2025年第1四半期に550億スウェーデンクローナに上昇し、運用上の無駄を削減するソフトウェア定義型スペクトルオーケストレーターへのオペレーターの需要を反映しています。

Qualcomm、MediaTek、Samsung LSIはチップセット層で競い合い、過度な電力消費なしに高次アグリゲーションを認証する受信機アーキテクチャに関する特許を申請しています。3GPPリリースとのロードマップの整合性がデバイスの準備状況を決定し、オペレーターの展開タイミングに影響を与えます。AirHopAIなどの専門企業は、持続可能性の義務に迫られるキャリアにアピールする電力使用量を20%削減する予測的省エネアルゴリズムを提供しています。

ニュートラルホストの先駆者であるCelonaとFederated Wirelessは、CBRSベースのプライベートネットワークとすぐに使えるキャリアアグリゲーションをパッケージ化することで企業向けバーティカルをターゲットにし、公共オペレーターのサイクルを迂回しています。このニッチはスペクトルのサービスとしてのモデルが産業デジタル化を促進するにつれて規制上の支持を得ています。全体として、競争はハードウェア、クラウドソフトウェア、自動化を調和させる能力を中心に展開し、キャリアアグリゲーションソリューション市場がダイナミックでイノベーション主導であり続けることを確保しています。

キャリアアグリゲーションソリューション業界リーダー

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NokiaとSamsungが6コンポーネントキャリアアグリゲーションを使用して6 Gbpsのダウンリンクを達成。

- 2025年7月:Nokia、BTグループ、Qualcommがヨーロッパ初の5Gスタンドアロン5コンポーネントアグリゲーションを1.85 Gbpsで完了。

- 2025年4月:Ericssonが12.6%の調整後EBITAマージンで第1四半期売上高550億スウェーデンクローナを計上。

- 2025年3月:MediaTekがNokia機器との3キャリアアグリゲーションにより3.2 Gbpsのピークスループットを達成。

グローバルキャリアアグリゲーションソリューション市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| マクロセル |

| スモールセル |

| ヘテロジニアスネットワーク(HetNet) |

| 仮想化/クラウドRAN |

| 帯域内連続FDD |

| 帯域内連続TDD |

| 帯域内非連続 |

| 帯域間非連続(FDD+TDD) |

| LTE-AdvancedおよびLTE-A Pro |

| 5G NR |

| 5G NR-Advanced Pro |

| 1 GHz未満 |

| 1~6 GHz |

| 6 GHz超/ミリ波 |

| ティア1モバイルネットワークオペレーター |

| ティア2/3モバイルネットワークオペレーター |

| ニュートラルホストプロバイダー |

| プライベートネットワーク企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ソリューションタイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モード別 | マクロセル | ||

| スモールセル | |||

| ヘテロジニアスネットワーク(HetNet) | |||

| 仮想化/クラウドRAN | |||

| スペクトル帯域組み合わせ別 | 帯域内連続FDD | ||

| 帯域内連続TDD | |||

| 帯域内非連続 | |||

| 帯域間非連続(FDD+TDD) | |||

| ネットワーク技術別 | LTE-AdvancedおよびLTE-A Pro | ||

| 5G NR | |||

| 5G NR-Advanced Pro | |||

| 周波数帯域別 | 1 GHz未満 | ||

| 1~6 GHz | |||

| 6 GHz超/ミリ波 | |||

| エンドユーザー別 | ティア1モバイルネットワークオペレーター | ||

| ティア2/3モバイルネットワークオペレーター | |||

| ニュートラルホストプロバイダー | |||

| プライベートネットワーク企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のキャリアアグリゲーションソリューション市場規模はいくらで、どのくらいの速さで成長していますか?

キャリアアグリゲーションソリューション市場規模は2025年に56億8,000万米ドルであり、20.66%のCAGRで2030年までに145億3,000万米ドルに拡大すると予測されています。

キャリアアグリゲーションソリューションに最大の収益シェアをもたらしている地域はどこですか?

アジア太平洋地域が2024年に33.47%のシェアでリードしており、急速な5G展開と協調的なスペクトル政策によって支えられています。

キャリアアグリゲーション内で最も速く拡大しているソリューションカテゴリーはどれですか?

ソフトウェアベースのソリューションは22.68%のCAGRで成長しており、AI駆動型RANの最適化がエネルギー使用量と運用上の複雑性を削減しているためです。

帯域間非連続アグリゲーションがなぜこれほど支配的なのですか?

オペレーターが新しい連続スペクトルブロックを購入することなく、分散した低帯域、中帯域、高帯域の保有スペクトルを組み合わせてスループットを最大化できるためです。

キャリアアグリゲーションソリューションの主要ベンダーは誰ですか?

Nokia、Ericsson、Huawei、Qualcomm、Samsungが支配的であり、CelonaやFederated Wirelessなどのニュートラルホストプレーヤーが新興の挑戦者として台頭しています。

動的スペクトル共有アルゴリズムはキャリアアグリゲーションのROIにどのような影響を与えますか?

同一帯域でのLTEと5Gの同時運用を可能にし、スペクトルクリアリングコストを削減して利用率を向上させることで、キャリアアグリゲーション投資の収益を高めます。

最終更新日: