ダイレクトキャリアビリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

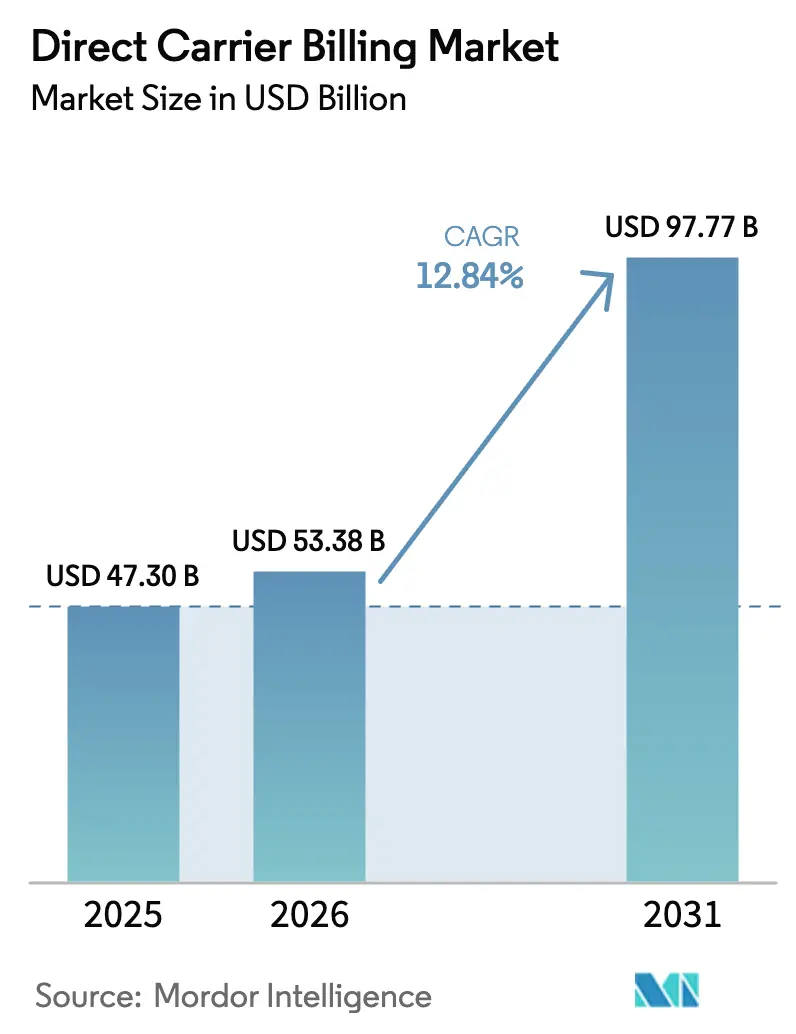

| 市場規模 (2026) | 53.38 十億米ドル |

| 市場規模 (2031) | 97.77 十億米ドル |

| 成長率 (2026 - 2031) | 12.84% CAGR |

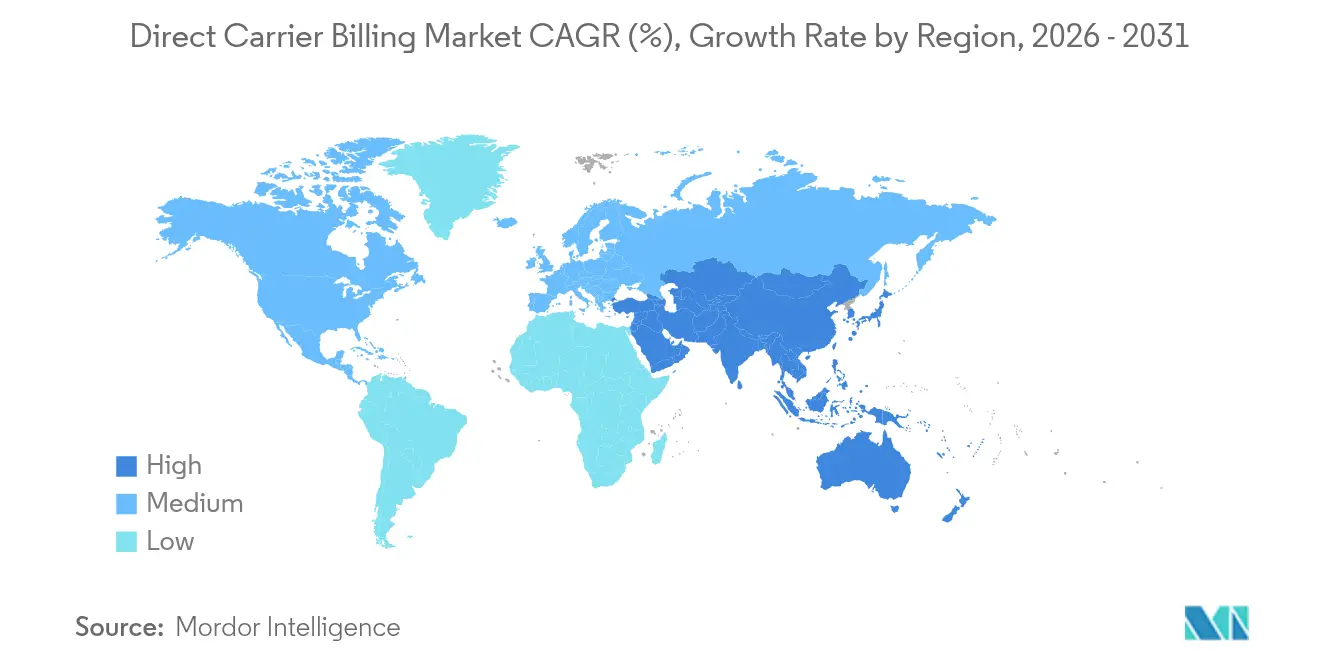

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

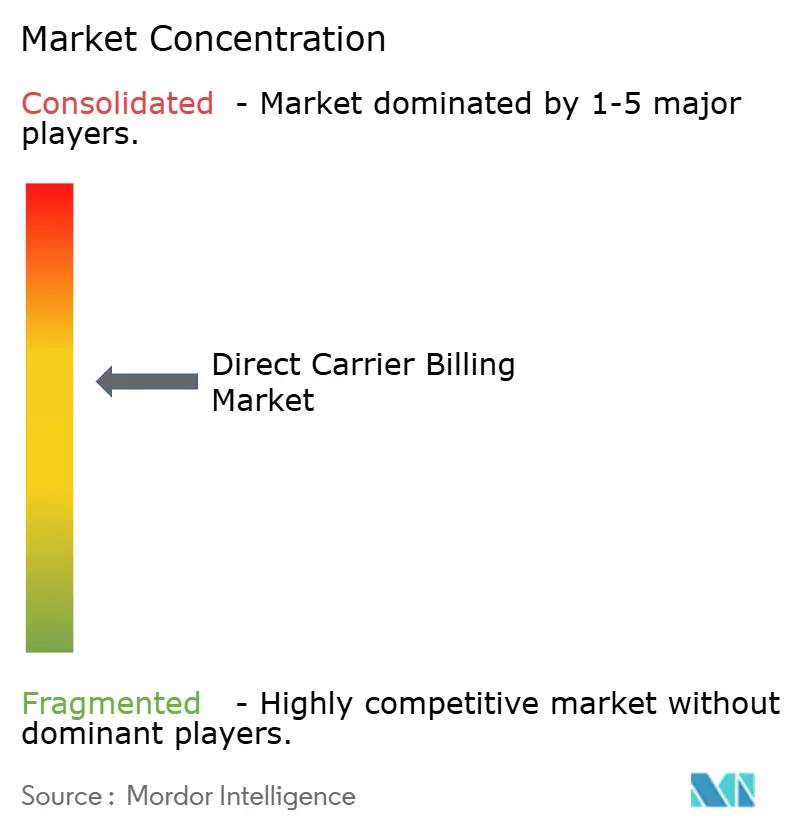

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクトキャリアビリング市場分析

2026年のダイレクトキャリアビリング市場規模は530億3,800万米ドルと推定され、2025年の473億米ドルから成長し、2031年には977億7,000万米ドルに達する見通しで、2026年から2031年にかけて12.84%のCAGRで成長します。スマートフォンの普及、代替決済に対する規制上の後押し、そしてゲーミングやクラウドソフトウェアを中心としたデジタルコンテンツの急速な成長が相まって、ダイレクトキャリアビリング市場は急激な上昇曲線を描き続けています。通信事業者、フィンテック企業、コンテンツパブリッシャーは、マイクロトランザクションの収益化、チェックアウトコンバージョンの改善、および銀行口座非保有ユーザーへのリーチを目的としたパートナーシップを強化しています。一方、コネクテッドテレビや企業向けIoTへのプラットフォーム多様化により、ダイレクトキャリアビリング市場のアドレサブルベースが拡大しています。不正防止APIおよびモジュール型ビリングインターフェースへの注目の高まりが、ダイレクトキャリアビリング市場のスケーラビリティに対する投資家の信頼を強化しています。

主要レポートのポイント

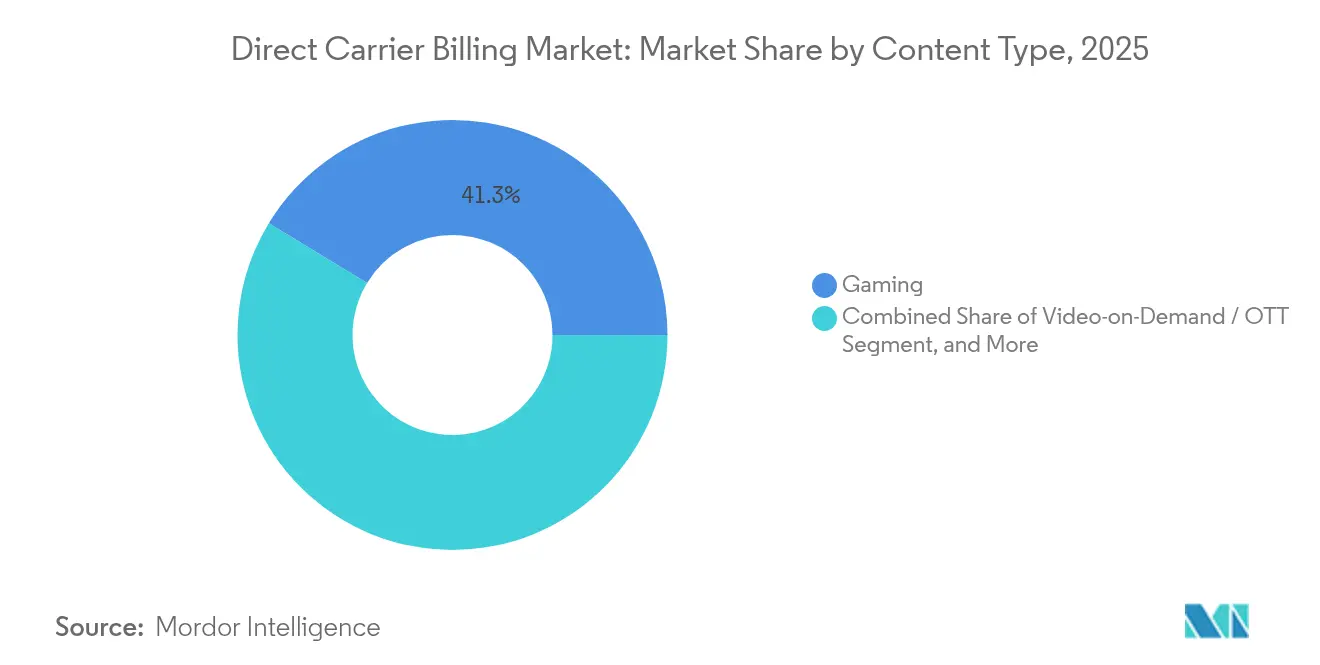

- コンテンツタイプ別では、ゲーミングが2025年に41.30%の収益シェアでトップとなり、クラウド・ユーティリティソフトウェアは2031年に向けて15.45%のCAGRで拡大する見込みです。

- デバイスプラットフォーム別では、Androidスマートフォンが2025年にダイレクトキャリアビリング市場シェアの71.20%を占め、コネクテッドテレビは2031年にかけて14.25%のCAGRで進展しています。

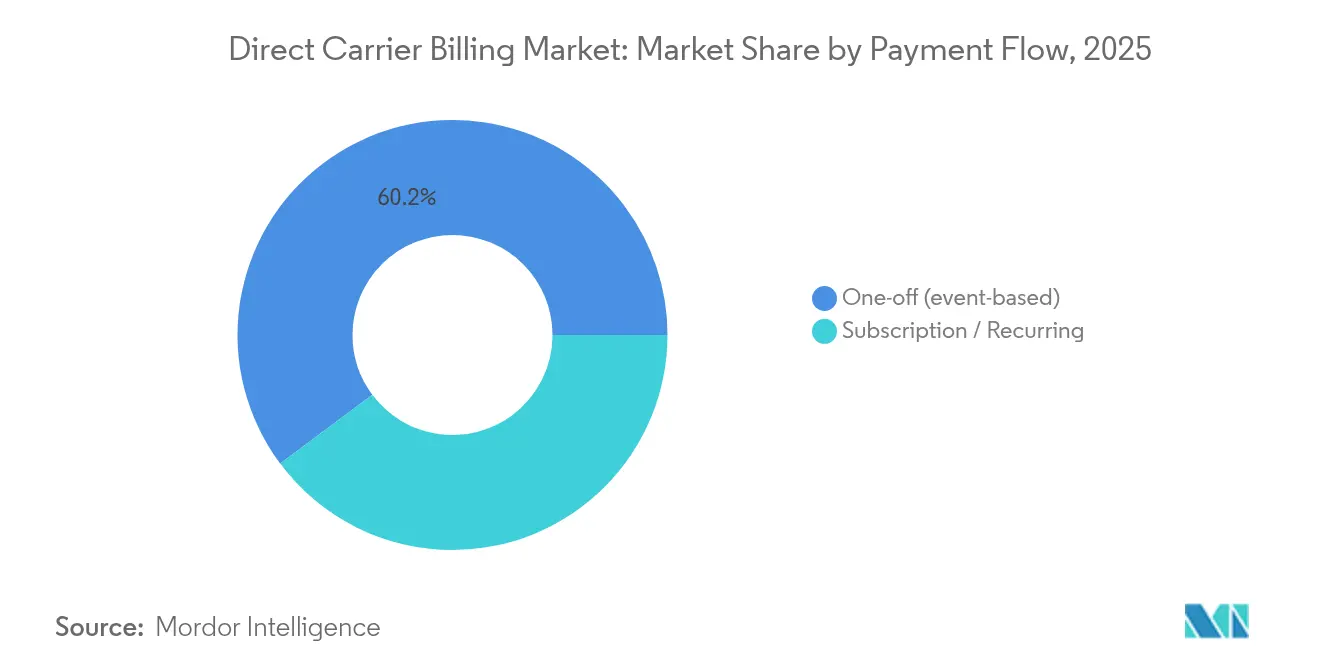

- 支払いフロー別では、都度払いトランザクションが2025年にダイレクトキャリアビリング市場規模の60.20%のシェアを占め、サブスクリプションは2031年に向けて14.96%のCAGRで成長しています。

- オペレータータイプ別では、モバイルネットワークオペレーターが2025年に82.30%のシェアを保有し、MVNOは2031年までに15.28%のCAGRを記録すると予測されています。

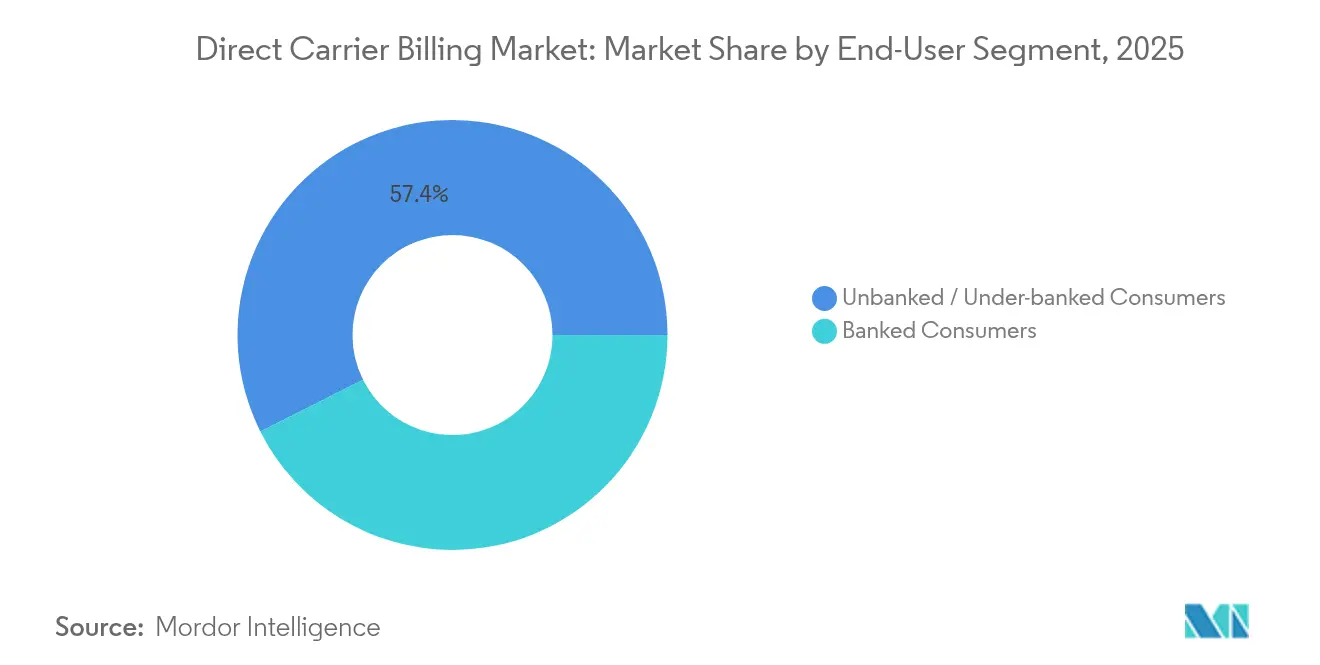

- エンドユーザーセグメント別では、銀行口座非保有者が2025年に57.40%の利用シェアを占め、2031年にかけて15.12%のCAGRで拡大しています。

- 地域別では、北米が2025年に33.90%のシェアでトップとなり、アジア太平洋地域が2031年に向けて15.95%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ダイレクトキャリアビリング市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびモバイルデータ普及率の上昇 | +2.80% | アジア太平洋、アフリカ、グローバルへの波及 | 中期(2〜4年) |

| デジタルゲーミングおよびエンターテインメントへの爆発的需要 | +3.20% | 北米、欧州、グローバルプラットフォーム | 短期(2年以内) |

| 銀行口座非保有者・利用不足者にとっての利便性 | +2.10% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| マイクロトランザクションにおける優れたチェックアウトコンバージョン | +1.90% | グローバル、先進市場に重点 | 短期(2年以内) |

| EUおよびその他の規制によるアプリストア障壁の低下 | +1.40% | 欧州、グローバルへの波及 | 中期(2〜4年) |

| テルコエッジバンドリングによる新たなB2Bプールの開放 | +1.10% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびモバイルデータ普及率の上昇

手頃な価格の5Gデバイスと積極的なデータバンドル価格設定が、特にインド、インドネシア、ナイジェリアにおけるモバイルインターネットアクセスの拡大を継続的に推進し、ダイレクトキャリアビリング市場の肥沃な土壌を形成しています [1]スタッフライター、「Aduna、AT&T、T-Mobile、Verizonが米国の5Gネットワークアプリを提供」、Ericsson、ericsson.com。マレーシアの通信事業者Digital Nasional Berhadによるキャリア統合ビリングAPIを備えたエンタープライズグレードの5Gロールアウトは、ネットワークアップグレードがDCBをコンシューマーおよびエンタープライズチャネルの両方に組み込んでいる様子を示しています [2]スタッフライター、「DNBマレーシアがEricssonと5Gワークスペースで提携」、Ericsson、ericsson.com。モバイルが数百万人にとって最初の、そしてしばしば唯一のデジタル接点となっている現在、キャリアビリングは正式な銀行インフラに依存するカードベースの方法に対して構造的な優位性を獲得しています。

デジタルゲーミングおよびエンターテインメントへの爆発的需要

グローバルパブリッシャーは2024年にゲームタイトルからのDCB収益を上位5つの収益化手段の一つと見なしており、この姿勢はBokuのレポートによってフリートゥープレイエコシステムにおける不均衡に高いアタッチ率が示されることで強化されています [3]調査チーム、「2024年グローバル電子商取引レポート」、Boku、boku.com。ストリーミングプラットフォームは、データとサブスクリプション支払いを単一のモバイル請求書にバンドルすることでこのパターンを反映し、北米と欧州における解約率を低下させています。その結果、コンテンツオーナーにとっての持続的な売上増加と、通信事業者にとっての加入者一人当たり平均収益(ARPU)の増分が生まれ、ダイレクトキャリアビリング市場を拡張フェーズに維持するダイナミクスが形成されています。

銀行口座非保有者・利用不足者にとっての利便性

約12億人の成人が正式な銀行サービスの外に置かれていますが、そのほとんどがプリペイドモバイルアカウントを保有しています。バングラデシュとパキスタンにおける最近の展開では、ユーザーがクラウドストレージ、生産性アプリ、または学習モジュールを通話料に追加することで購入できるようになっており、ダイレクトキャリアビリング市場が社会的包摂の目標を支援しながら通信事業者に新たな収益をもたらす様子を示しています [4]編集チーム、「Telefónica オープンゲートウェイ」、Telefónica、telefonica.com。

マイクロトランザクションにおける優れたチェックアウトコンバージョン

主要なDCBアグリゲーターのプラットフォームデータによると、10米ドル未満のチケットにおいて、シングルクリックのキャリアビリングはカードベースのフローの2倍以上のレートで衝動買いを一貫してコンバートしています。米国の通信事業者は、加盟店に対して番号確認およびSIMスワップAPIを公開する準備を進めており、このコンバージョンギャップをさらに広げるワンタップの経路を実現しようとしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツプロバイダーにとっての高い収益分配コスト | -1.8% | グローバル、競争市場での影響が最大 | 短期(2年以内) |

| 不正、返金、チャージバックのリスク | -1.2% | グローバル、新興市場に集中 | 中期(2〜4年) |

| テルコ統合によるDCBアグリゲーターマージンの圧縮 | -0.9% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| スーパーアプリウォレットの台頭による決済トラフィックの転換 | -1.1% | アジア太平洋およびラテンアメリカ、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツオーナーにとっての高い収益分配コスト

通信事業者、アグリゲーター、パブリッシャー間の標準的な30〜50%の分配は、サブスクリプションビデオや生産性スイートプロバイダーのマージンを圧縮します。TelefónicaのオープンゲートウェイイニシアチブはAPIベースのモデルへの移行を示しており、手数料レイヤーを圧縮し、加盟店のユニットエコノミクスを改善する可能性があります [5]編集チーム、「Telefónica オープンゲートウェイ」、Telefónica、telefonica.com。

不正、返金、チャージバックのリスク

SIMスワップおよびアカウント乗っ取りインシデントはトランザクション量とともに増加しており、Neural Technologiesなどのテクノロジーベンダーが不審なトラフィックをリアルタイムでブロックするAIベースの異常検知を提供するよう促しています [6]編集チーム、「モバイルマネー決済詐欺の増加」、Neural Technologies、neuralt.com。信頼を維持し、ダイレクトキャリアビリング市場の成長軌道を守るためには、より厳格なセキュリティ体制が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:ゲーミングの優位性がクラウド変革を牽引

ゲーミングは2025年収益の41.30%を占め、ダイレクトキャリアビリング市場のボリュームアンカーとしての役割を確固たるものにしました。スキン、パワーアップ、シーズンパスのワンタップ決済はDCBのマイクロチケットの強みと完全に一致しており、購入時の摩擦を低く保ち、頻度を高く維持しています。クラウド・ユーティリティソフトウェアは現時点では規模が小さいものの、15.45%のCAGRで拡大しており、職場向けSaaSおよびセキュリティスイートがモバイルファーストのビリングを採用するにつれて、ダイレクトキャリアビリング市場規模に意味のある増分価値を加えています。

ビデオオンデマンドは第2位の垂直市場として続いており、キャリア請求書を通じたシームレスな更新がグローバルストリーマーの解約を抑制しています。音楽・オーディオサービスはローカライズされたキャリアプロモーションを活用してモバイル専用の人口層に浸透しています。チケッティングおよび交通事業者はDCBをQRベースの運賃システムに統合し、日常的な決済の関連性を広げています。これらの隣接分野は総じて収益を多様化し、ゲーミングサイクルへの依存を和らげ、ダイレクトキャリアビリング市場内のレジリエンスを高めています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

デバイスプラットフォーム別:Androidのリーダーシップとコネクテッドテレビのイノベーション

Androidスマートフォンは2025年に71.20%という圧倒的なシェアを保有しており、これは新興市場におけるOSの普及率とGoogleの2024年後半のビリングルール自由化を反映しています。AndroidエコシステムにおけるダイレクトキャリアビリングSaaS市場規模は、より多くのアプリカテゴリが外部ビリングの選択肢を解放するにつれてさらに拡大する見込みです。

コネクテッドテレビは最も急成長しているプラットフォームを形成しており、ラテンアメリカおよび東南アジアでスマートスクリーンの普及が広がるにつれて2031年にかけて14.25%のCAGRを追跡しています。リビングルームデバイスにおけるキャリアレベルの決済処理はDCBをハンドセットの枠を超えてホームエンターテインメントハブへと移行させ、ダイレクトキャリアビリング産業のオムニチャネルリーチを強化しています。

支払いフロー別:サブスクリプションの成長が都度払いの優位性を変革

都度払いは2025年の価値の60.20%を依然として占めていますが、定期プランは14.96%のCAGRで加速しています。Ratio Techでプロファイルされた企業などのエンタープライズSaaS企業は、カードを持たない新興市場ユーザーを獲得するためにキャリアベースの更新を組み込んでおり、それによってサブスクリプションのダイレクトキャリアビリング市場シェアを引き上げています。

この構造的な転換は、日割り計算、プラン変更、督促ワークフローなど、より豊富なビリングロジックを必要としますが、通信事業者は予測可能な収益ストリームをバックエンドシステムのアップグレードへの動機として捉えています。この進化はDCBが衝動購入エンジンからサブスクリプションの基盤へと成熟していることを示しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

オペレータータイプ別:MVNOの機動性がMNOの規模に挑戦

従来のMNOは、確立された加入者基盤と規制上の資本により、2025年のトランザクション価値の82.30%を処理しました。それでもMVNOは15.28%で複利成長しており、これは軽量な運営モデルにより、決済にDCBを活用するプロモーション価格設定とニッチなサービスバンドルの迅速な展開が可能なためです。

カナダからシンガポールに至る市場の規制当局がホールセールアクセス条件を緩和しており、MVNOの参入障壁をさらに低下させています。競争の激化はサービスイノベーションを刺激し、手数料スプレッドを縮小させる可能性があり、ダイレクトキャリアビリング市場で活動するユーザーおよびコンテンツパートナーにとって純プラスとなります。

エンドユーザーセグメント別:銀行口座非保有者が包括的成長を牽引

銀行口座非保有ユーザーは2025年のキャリアビリングトランザクション全体の57.40%を占め、その15.12%のCAGRはDCBの金融包摂触媒としての地位を裏付けています。インド、フィリピン、サブサハラアフリカの若年層はカードを完全にスキップし、デジタル支出に通話料または後払い請求書を利用しています。

銀行口座保有セグメントは主にプライバシーと速度のメリットのためにDCBを利用しており、特にゲーミングやライブストリームのチップ送りに活用しています。したがって加盟店は二分化された機会を見出しています。すなわち、銀行口座非保有者のボリュームによるスケールと、銀行口座保有ユーザーへのプレミアムコンテンツのアップセルを、同一のダイレクトキャリアビリング市場フレームワーク内で実現できます。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年に33.90%のシェアでトップとなり、通信事業者とアグリゲーターが高いARPUベースと自由化されたAPIフレームワークを活用しました。AT&T、T-Mobile、Verizonによる標準化された5Gネットワーク APIの近日公開予定は、より強固なセキュリティとリッチなメタデータを約束しており、ダイレクトキャリアビリング市場における地域的な重みを維持する可能性が高い優位性です。

アジア太平洋地域は金融包摂プログラムとほぼ遍在するモバイルデータカバレッジに牽引され、最も急成長している地域です。デジタルウォレットはオンライン購入の70%で主流となっていますが、DCBは銀行口座非保有者のマイクロトランザクションのデフォルトとして残っており、二重の採用経路を強化し、インド、インドネシア、ベトナム全体でダイレクトキャリアビリング市場規模を押し上げています。

欧州の軌跡は劇的ではなく着実ですが、政策主導の開放性がギグエコノミーの支払いからコネクテッドカーのインフォテインメントサブスクリプションまで、ユースケースを広げており、カード飽和にもかかわらずダイレクトキャリアビリング市場の関連性を維持しています。ラテンアメリカとアフリカは、キャリアビリングがQRおよびウォレットスキームを補完する新興ホットスポットであり、グローバル加盟店に高成長・低カード環境への即戦力ルートを提供しています。

競争環境

ダイレクトキャリアビリング市場は中程度の集中度を示しており、Boku、Bango、DIMOCOがグローバルオペレーターにサービスを提供する一方、地域専門企業がローカルニッチを開拓しています。Bokuは2024年上半期に24%の収益成長を記録し、純粋なキャリアビリングを超えてリーチを拡大するウォレット統合に支えられました。Bangoは2024年後半に複数国のキャリアリンクにOTTブランドをオンボーディングし、リセラーハブ戦略を活用しました。

技術投資はAPI標準化、AI不正スクラビング、クラウドネイティブスケーリングに集中しています。2025年に立ち上げられたEricssonのAdunnaベンチャーは、ビリングトリガーを含むテルコネットワーク機能を開発者に直接公開することでこの推進力を体現しており、レガシーアグリゲーターを迂回する脅威となっています。MVNOもプラットフォームスペースに参入し、ニッチなOTTサービス向けにビリングエンジンをホワイトラベル提供しています。

統合圧力は続いており、資金力のある通信事業者がボリュームを確保するためにアグリゲーターの買収を模索する一方、フィンテック企業はインターチェンジ手数料上限に対するヘッジとして国境を越えたDCBコリドーを見ています。その結果、技術的差別化と規制上の機動性が成功を定義する、ダイナミックでありながら規律あるエコシステムが形成されています。

ダイレクトキャリアビリング産業リーダー

Boku Inc.

Bango plc

DIMOCO Payments GmbH

Digital Virgo SA

Fortumo OÜ(ROKU社)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:EricssonのAdunnaプラットフォームがBridge Allianceと提携し、アジア太平洋の通信事業者全体でCAMARAベースのネットワークAPI採用を加速させました。

- 2025年2月:AT&T、T-Mobile、Verizonがアドゥナを通じた協力を発表し、番号確認およびSIMスワップAPIを含む米国初の標準化された5GネットワークAPIを提供することで、DCB不正防止の強化とシームレスなクロスキャリアビリング統合を実現します。

- 2025年2月:ModernTV GroupがSolidgateと提携し、IPTVサービス向けにApple PayおよびGoogle PayをDCBオプションと並んで統合しました。

- 2025年1月:dLocalが英国金融行動監視機構から英国決済機関ライセンスを取得し、新興市場の加盟店向けにクロスボーダーDCB機能を拡大できるようになりました。

ダイレクトキャリアビリング市場グローバルレポートスコープ

| ゲーミング |

| ビデオオンデマンド/OTT |

| 音楽・オーディオストリーミング |

| 電子出版(電子書籍、コミック、ニュース) |

| チケッティングおよび交通 |

| クラウド・ユーティリティソフトウェア |

| Androidスマートフォン |

| iOS/iPadOSデバイス |

| フィーチャーフォン |

| コネクテッドテレビおよびゲームコンソール |

| 都度払い(イベントベース) |

| サブスクリプション/定期払い |

| モバイルネットワークオペレーター(MNO) |

| モバイル仮想ネットワークオペレーター(MVNO) |

| 銀行口座保有者 |

| 銀行口座非保有者/利用不足者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| イスラエル | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| モロッコ | |

| その他のアフリカ |

| コンテンツタイプ別 | ゲーミング | |

| ビデオオンデマンド/OTT | ||

| 音楽・オーディオストリーミング | ||

| 電子出版(電子書籍、コミック、ニュース) | ||

| チケッティングおよび交通 | ||

| クラウド・ユーティリティソフトウェア | ||

| デバイスプラットフォーム別 | Androidスマートフォン | |

| iOS/iPadOSデバイス | ||

| フィーチャーフォン | ||

| コネクテッドテレビおよびゲームコンソール | ||

| 支払いフロー別 | 都度払い(イベントベース) | |

| サブスクリプション/定期払い | ||

| オペレータータイプ別 | モバイルネットワークオペレーター(MNO) | |

| モバイル仮想ネットワークオペレーター(MVNO) | ||

| エンドユーザーセグメント別 | 銀行口座保有者 | |

| 銀行口座非保有者/利用不足者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| イスラエル | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| モロッコ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ダイレクトキャリアビリング市場の急速な成長を牽引しているものは何ですか?

スマートフォン利用の急増、代替決済に対する規制上の義務付け、およびマイクロトランザクションにおける高いコンバージョン率が相まって、2031年にかけて12.84%のCAGRを促進しています。

ダイレクトキャリアビリング市場は2031年までにどの程度の規模になりますか?

推計によると、ダイレクトキャリアビリング市場規模は2031年までに約977億7,000万米ドルに達する見込みです。

どのコンテンツセグメントが最も多くのキャリアビリング収益を生み出していますか?

ゲーミングがトップであり、ゲーム内アイテムやパスのマイクロ決済により2025年支出の41.30%を占めています。

MVNOがダイレクトキャリアビリングでシェアを拡大しているのはなぜですか?

そのリーンなコスト構造とニッチなターゲティングにより、従来のMNOを上回る15.28%のCAGRが予測されています。

ダイレクトキャリアビリングはどのように金融包摂を支援していますか?

銀行口座非保有ユーザー(2025年のトランザクションの57.40%)が、カードや銀行口座を必要とせずにモバイル通話料または後払い請求書に購入を追加することでデジタルサービスを購入できるようにしています。

キャリアビリングのより広い普及を制限する主なリスクは何ですか?

高い収益分配手数料と増加する不正インシデントが最大の短期的課題であり、CAGRを合計で推定3%削減しています。

最終更新日: