炭素管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

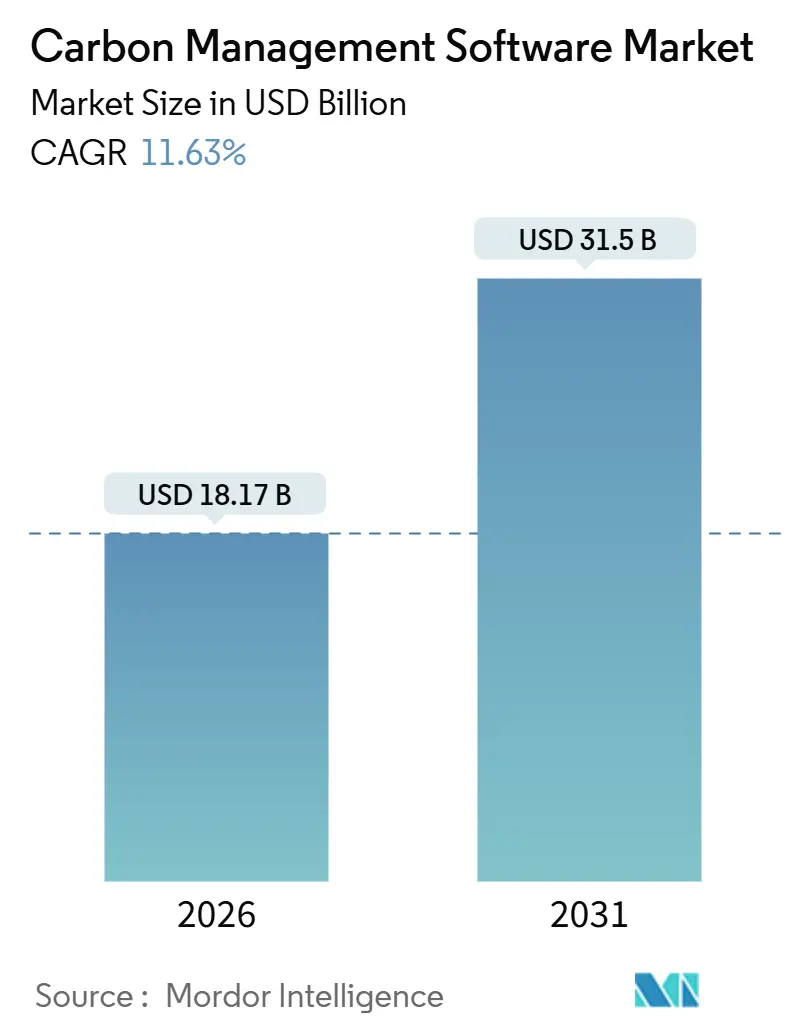

| 市場規模 (2026) | 18.17 十億米ドル |

| 市場規模 (2031) | 31.5 十億米ドル |

| 成長率 (2026 - 2031) | 11.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素管理ソフトウェア市場分析

炭素管理ソフトウェア市場規模は2026年に180億1,700万米ドルと推定され、予測期間(2026年~2031年)にCAGR 11.63%で2031年までに315億米ドルに達する見込みです。

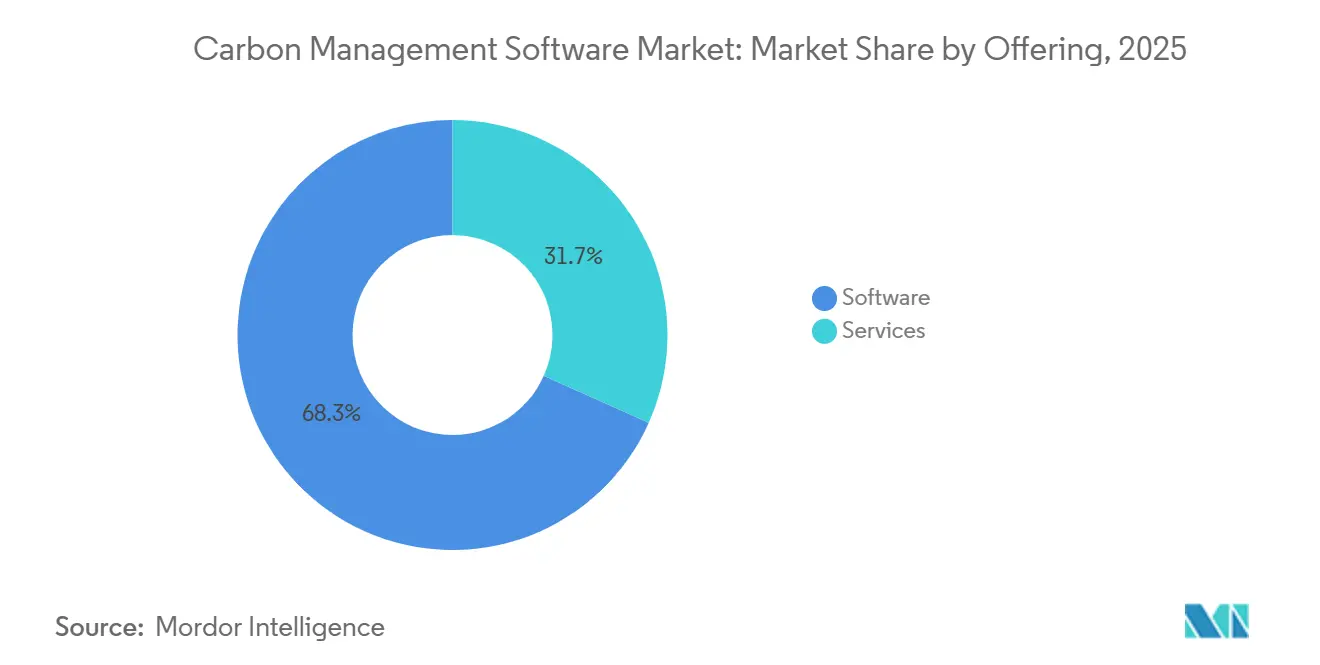

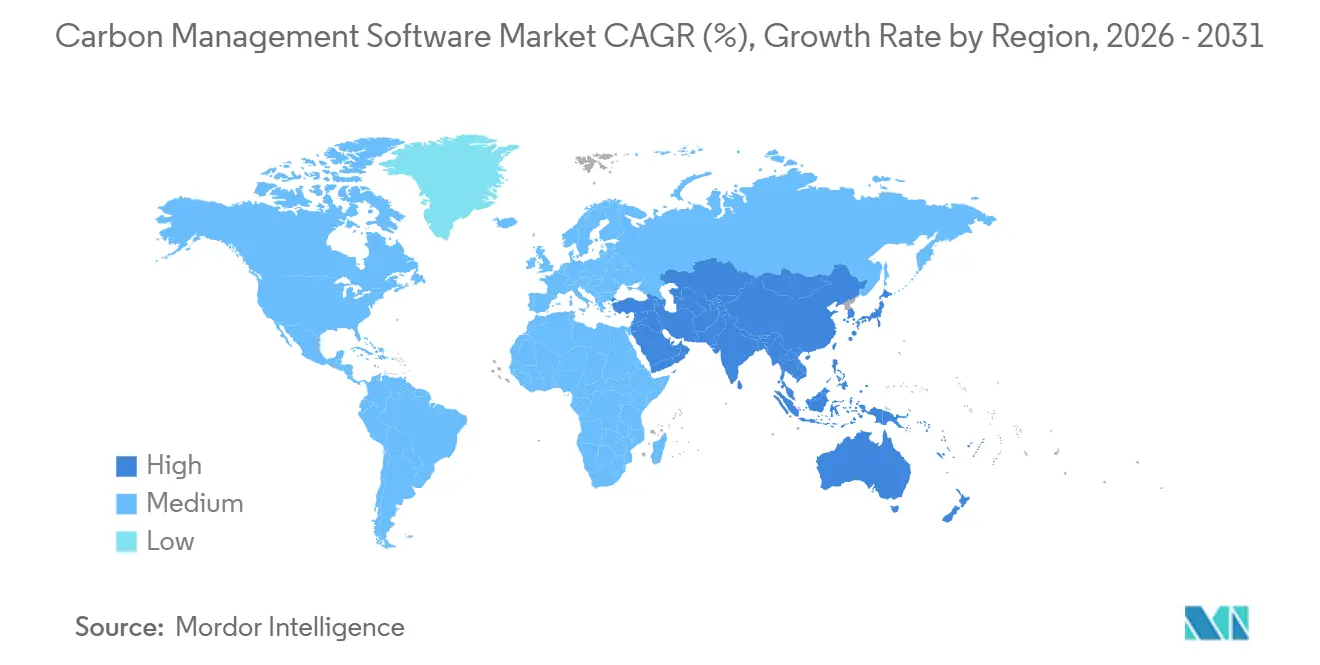

米国証券取引委員会および欧州連合による開示義務の強化と、監査水準の排出量データに対する投資家の需要が相まって、企業予算は保証コストを削減しサステナビリティ連動型ファイナンスを解放する自動化プラットフォームに集中し続けています[1]米国証券取引委員会、「最終規則:気候関連開示の強化と標準化」、sec.gov。ソフトウェアは2025年の収益の68.3%を依然として占めていますが、企業が複雑なスコープ3データ統合タスクをアウトソーシングするにつれ、サービス契約はより速いペースで成長しています。クラウドファーストの展開は2025年に市場シェアの73.7%を獲得しました。これはリアルタイムのアプリケーション・プログラミング・インターフェースが手動データ入力を削減し、中堅市場の採用者にとって総所有コストを低下させるためです。北米は依然として最大の購買基盤ですが、アジア太平洋地域は中国のデュアルカーボン政策とインドの脱炭素化ロードマップに牽引され、最も速い地域CAGRをリードしています。

主要レポートのポイント

- 提供形態別では、ソフトウェアが2025年の炭素管理ソフトウェア市場シェアの68.3%をリードし、サービスは2031年にかけて12.1%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースのソリューションが2025年の炭素管理ソフトウェア市場の73.7%を占め、2031年にかけて11.9%のCAGRで成長する見通しです。

- アプリケーション別では、エネルギー管理が2025年の炭素管理ソフトウェア市場の27%を占め、サステナビリティモジュールは2031年にかけて12.15%のCAGRで進展しています。

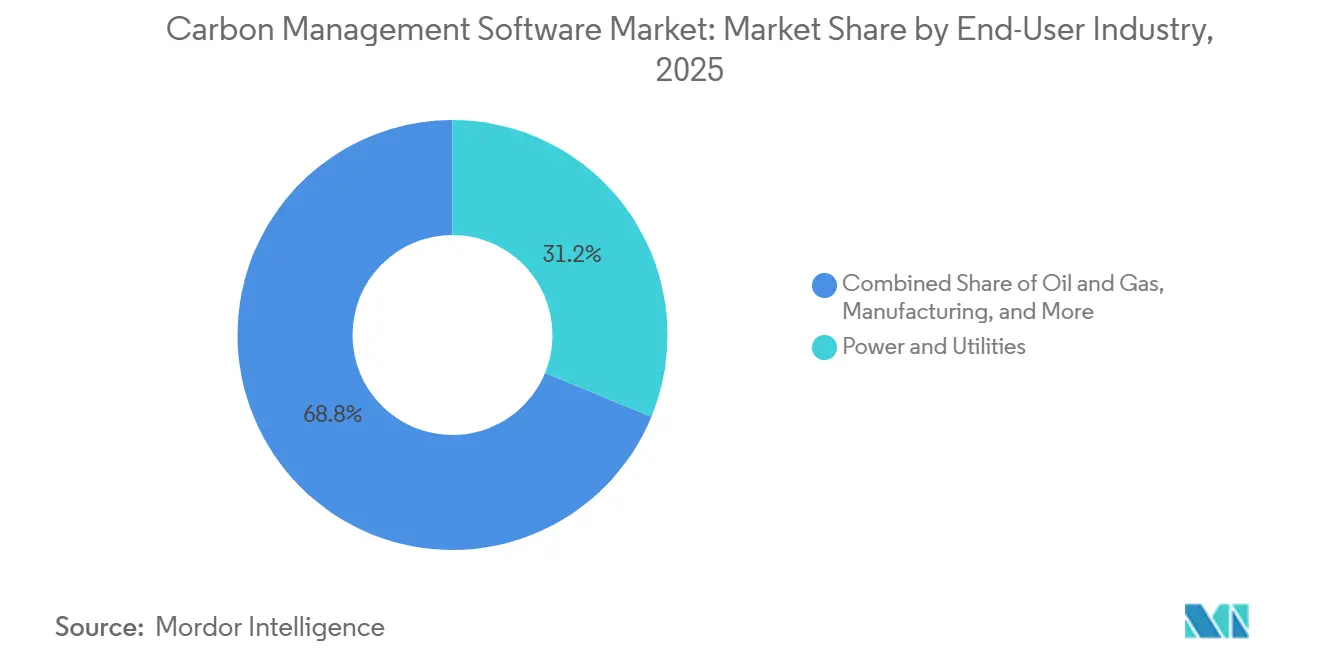

- エンドユーザー産業別では、電力・公益事業が2025年に31.2%の収益シェアをリードし、ヘルスケアは2031年にかけて12.65%のCAGRで最も速く成長するユーザーセグメントです。

- 組織規模別では、大企業が2025年の支出の71.4%を占めていますが、中小企業は2031年にかけて12.1%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に35.85%の収益シェアを維持していますが、アジア太平洋地域は予測期間中に最速の11.85%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

カーボン管理ソフトウェア市場の推進要因影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 炭素開示規制の強化 | +3.2% | 北米および欧州連合 | 短期(2年以内) |

| 企業のネットゼロコミットメントとESGプレッシャー | +2.8% | OECD市場、グローバルサプライチェーン | 中期(2~4年) |

| AIによるスコープ3データ統合 | +2.1% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 中期(2~4年) |

| エネルギー効率化とクラウド移行によるコスト削減 | +1.5% | グローバル、エネルギー集約型業種 | 短期(2年以内) |

| トークン化カーボンクレジットの統合 | +0.9% | 欧州連合およびシンガポールのパイロット | 長期(4年以上) |

| デジタル製品パスポートの義務化 | +1.1% | 欧州連合、貿易相手国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

炭素開示規制の強化

2024年3月の米国証券取引委員会規則は、2025年上半期に米国での監査対応プラットフォームに対する需要を前年比40%急増させました。並行して、企業サステナビリティ報告指令からの圧力も生じており、同指令は2025年度の申告から約50,000社の欧州企業に義務的報告を拡大します。したがって、多国籍企業はデータ収集を重複させることなく、異なる管轄テンプレート間を切り替えられるマルチテナントソリューションを必要としています。四半期決算報告に炭素指標を組み込んだ早期採用者は、スプレッドシートベースの後発組と比較して外部保証コストが25%低くなっています。競争優位性は今や、ベンダーが規制当局と投資家の双方に向けて規則ライブラリを更新し、不変の監査証跡を維持する速さにかかっています。

企業のネットゼロコミットメントとESGプレッシャー

時価総額70兆米ドルを超える4,000社以上がネットゼロ目標を設定していますが、中間マイルストーンに対する進捗を追跡できるほど詳細なインベントリを維持しているのは5社に1社未満です。130兆米ドルを運用する資産運用会社は、ポートフォリオ企業にスコープ3排出量の全面開示を求めており、炭素の透明性を資本アクセスの前提条件としています。したがって、ティア1メーカーが標準化されたAPIを通じて製品レベルのデータを取得できるサプライヤーポータルが急増しており、特に自動車および消費財分野で顕著です。検証済みの削減量は低コストのサステナビリティ連動型ローンを解放し、その市場は2024年に4,500億米ドルを超える新規発行を記録しました。ブランドおよび人材リスクがさらなる層を加えており、2025年の調査では、ミレニアル世代の62%が信頼できる脱炭素化計画を持たない雇用主を避けることが判明しました。

AIによるスコープ3データ統合

スコープ3は通常、組織のフットプリントの70~90%を占めますが、サプライヤーデータは数十の互換性のない形式で届きます。自然言語モデルは現在、非構造化の請求書や船荷証券を活動ベースの排出係数にマッピングし、データ収集時間を60%短縮し、誤差範囲を最大30パーセントポイント縮小しています。衛星画像とIoTフィードがさらに施設レベルの推定値を精緻化し、組み込み炭素の80%を占める上位20%のサプライヤーを特定します。銀行はこれらのインサイトを信用リスク条項に織り込んでおり、AIを活用したシステムを使用する企業はすでに同業他社より15~25ベーシスポイント低い金利でローンを確保しています。規制当局はAIの出力が説明可能な場合にのみ承認するため、ベンダーはISO 14064認証の取得と透明な方法論の公開を迫られています[2]ISO、「ISO 14064-1:2018」、iso.org。

エネルギー効率化とクラウド移行によるコスト削減

エネルギーコストは製造業者およびデータセンター事業者の営業費用の2~8%を占めています。リアルタイムダッシュボードは生産スケジュールと系統排出係数を相関させ、18ヶ月以内に光熱費を10~15%削減するデマンドレスポンス戦略を可能にします。クラウドソフトウェアはオンプレミスのハードウェア支出を排除し、ITオーバーヘッドを約40%削減します。中堅市場の採用者向けのサブスクリプション料金は現在、年間15,000米ドル~50,000米ドルと低くなっています。テナントはまた、ハイパースケールプロバイダーの100%再生可能エネルギーコミットメントを引き継ぎ、スコープ2の会計処理を簡素化します。

カーボン管理ソフトウェア市場の抑制要因影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業向けの高い導入・統合コスト | -1.8% | グローバル、新興市場で深刻 | 短期(2年以内) |

| データ精度と標準化の課題 | -1.2% | グローバル、アジア太平洋地域のサプライチェーンで最も断片化が進む | 中期(2~4年) |

| 独自排出係数によるベンダーロックインリスク | -0.7% | 北米およびヨーロッパ | 長期(4年以上) |

| 監査証跡におけるサイバーセキュリティ上の責任 | -0.5% | グローバル、特に規制対象セクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い導入・統合コスト

統合とトレーニングを含めた初期費用は50,000米ドルから200,000米ドルの範囲であり、500名未満のスタッフを抱える企業の年間IT予算の2~5%に相当します。レガシーの企業資源計画プラットフォーム向けのカスタムAPIはプロジェクトコストを30~50%増加させ、回収期間を12ヶ月超に延ばす可能性があります。社内のサステナビリティ人材が限られているため、時給150米ドル~300米ドルのコンサルタントへの依存を余儀なくされる一方、インターバル計量エネルギーデータの欠如が報告されたフットプリントの不確実性を増大させます。フリーミアム層とモジュール型価格設定が登場しつつありますが、融資プログラムは依然としてソフトウェアサブスクリプションよりも有形資産に焦点を当てており、資本制約のある企業での普及を遅らせています。

データ精度と標準化の課題

支出ベースの係数はサプライヤー固有の実態から20~40%乖離する可能性があり、経営幹部チームはノイズの多いデータに基づいて戦略を立てることに慎重になっています。温室効果ガスプロトコル、ISO 14064、カーボン会計フィナンシャルズパートナーシップを含む異なるフレームワークは、複数管轄の申告者に複数の方法論を同時に調整することを強いており、2025年に調査されたサステナビリティマネージャーの45%にとって上位3つの課題となっています[3]カーボン会計フィナンシャルズパートナーシップ、「金融業界向けグローバル温室効果ガス基準」、carbonaccountingfinancials.com。独自プロセスの露出を恐れるサプライヤーは一次データを差し控えることが多く、購買者を一般的な平均値に縛り付け、潜在的なグリーンウォッシングに対する訴訟リスクを高めています。ブロックチェーンベースの出所証明ツールは不変の記録を約束していますが、相互運用性はまだ実証されておらず、採用はパイロットプロジェクトに限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カーボン管理ソフトウェア市場セグメント分析

提供形態別:

スコープ3の複雑化に伴いサービスが拡大サービスは2025年の収益の31.7%を占めましたが、企業が内部チームでは人員確保が困難なデータエンジニアリングおよび保証タスクをアウトソーシングするにつれ、最速の12.1%のCAGRを記録すると予測されています。APIの構築作業、ERPコネクタのセットアップ、データ移行がサービス請求の約40%を占めています。リソースに制約のある企業が排出係数ライブラリを最新の状態に保ち申告書を準備するベンダーを好むため、マネージドサービスが成長しています。トレーニングと変更管理サポートが、成功した展開においてユーザー採用率を80%以上に引き上げています。検証済みの削減量に手数料を連動させる成果ベースの価格設定が定着しつつありますが、測定と帰属は依然として議論の余地があります。これらのモデルが成熟するにつれ、炭素管理ソフトウェア市場ではサービスプロバイダーが単発プロジェクトではなく長期的なクライアントワークフローに組み込まれ、経常収益の可視性が高まっています。

コンサルティングコンポーネントは、多国籍企業が米国、欧州連合、アジア太平洋地域の規制に対応する際にプレミアム料金を要求します。投資家が企業サステナビリティ報告指令の下で独立した検証を求めるようになったため、第三者保証は高成長のニッチ分野となっています。これらのトレンドが組み合わさることで、サービスは補助的な役割から中心的な成長レバーへと昇格し、炭素管理ソフトウェアの総アドレス可能市場を拡大しています。

展開モード別:

クラウドの優位性がAPIエコノミーを反映クラウドインストールは2025年の請求額の73.7%を占め、2031年にかけて11.9%のCAGRを維持する見込みです。マルチテナントアーキテクチャはユーザーあたりのコストを最大60%削減し、規則ライブラリを自動更新することで、顧客が進化する開示フレームワークに対応し続けられるようにします。ハイパースケールインフラはまた、AIによるスコープ3推定とリアルタイム分析に必要なコンピューティングを提供します。データ居住義務の対象となる規制対象の公益事業者や銀行向けには、ハイブリッドモデルが機密性の高い運用データをオンプレミスに保存しながら、匿名化された集計データを処理のためにクラウドに送信します。オンプレミスは依然として26.3%のシェアを保持していますが、ベンダーが永続ライセンスのサポート終了を発表し、移行クレジットを提供して移行を緩和するにつれ、そのフットプリントは毎年縮小しています。このシフトにより、炭素管理ソフトウェア市場はサブスクリプション収益と継続的デリバリーに向けたより広範な企業ソフトウェアのトレンドと一致し続けています。

エッジ展開は、レイテンシーのないインサイトが炉の負荷を最適化しエネルギー廃棄を10~15%削減する鉄鋼・化学品分野で普及しつつあります。5Gネットワークが成熟するにつれ、ベンダーはエッジネイティブモジュールが重工業を帯域幅の制約から解放することを期待しています。それでも、サプライチェーンデータの集約と投資家向け報告にはグローバルにアクセス可能なプラットフォームが必要なため、クラウドが基盤であり続けます。

アプリケーション別:

循環経済規則によりサステナビリティモジュールが加速エネルギー管理は2025年の需要の27%を占め、即時のコスト削減の可能性を反映しています。温室効果ガスインベントリモジュールが規制の中核を形成していますが、ライフサイクルアセスメント、水・廃棄物追跡、生物多様性への影響を含むサステナビリティアドオンは、欧州連合の2026年デジタル製品パスポート義務化により最速の12.15%のCAGRを記録しています。クロスアプリケーション分析は排出量、コスト、リスクデータを結びつけ、最高財務責任者が脱炭素化指標を資本配分モデルに組み込むことを可能にします。大気質追跡はニッチなままですが、産業排出者は国家大気環境基準を満たし罰金を回避するために大気汚染物質データを統合しています。全体として、炭素管理ソフトウェア市場は、顧客が単一目的ツールから財務・環境パフォーマンスを統合した統合スイートへ移行するにつれ、追い風を享受しています。

ベンダーは現在、コンプライアンスを加速するために電池、繊維、電子機器向けのセクター固有のライブラリをパッケージ化しています。初期パイロットでは、デジタルパスポートが製品コードレベルで組み込まれた場合、スコープ3データ収集サイクルが30%速くなることが示されています。これらの機能が成熟するにつれ、サステナビリティモジュールは炭素管理ソフトウェア市場の戦略的成長エンジンとしてエネルギー管理を凌駕する態勢にあります。

エンドユーザー産業別:

ヘルスケアが最も速く成長する購買者として台頭電力・公益事業は、規制当局が継続的なモニタリングと公開開示を要求するため、2025年の支出の31.2%を提供しました。石油・ガス大手がそれに続き、メタン追跡機能を使用して資本へのアクセスを保護しています。製造業者は炭素国境関税に先手を打ち、サプライヤーのフットプリントを監査するダウンストリーム顧客を満足させるために炭素管理ソフトウェアを採用しています。しかし、ヘルスケアは病院グループが麻酔ガス排出に取り組み、製薬会社がコールドチェーンと臨床試験ロジスティクスに取り組む中、最速の12.65%のCAGRを示しています。情報技術プロバイダーは、企業クライアントが求める気候公約に向けた進捗を証明するために詳細なデータセンター指標に依存しています。

輸送・物流会社は燃料消費を削減するためにルート最適化APIを組み込み、建設業者は環境配慮型建築認証を獲得するために組み込み炭素をモデル化しています。小売、ホスピタリティ、専門サービス企業が需要を補完しており、規制よりも評判とサプライチェーンのプレッシャーに牽引されています。各業種固有の課題がベンダーを専門テンプレートへと向かわせ、炭素管理ソフトウェア市場のセグメンテーションの深さを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:

中小企業が機能格差を縮小大企業は2025年の収益の71.4%を占め、複雑なマルチエンティティ報告ニーズと大きな予算を反映しています。数十のERPインスタンスからデータを提供する数千のユーザーがいる場合、年間サブスクリプションは100万米ドルを超えることがあります。中小企業はまだ少数派のシェアですが、モジュール型のサービスとしてのソフトウェア層が機能を必要最低限に絞り込み統合オーバーヘッドを削減するため、最速の12.1%のCAGRを記録する見込みです。サプライヤーの義務がこのダイナミクスを加速させており、調査対象の中小製造業者の60%が、ティア1顧客が現在、契約条件として排出量データを要求していると回答しています。米国エネルギー省のベタービルディングイニシアチブなどの政府プログラムは共同資金を提供していますが、依然として十分に活用されていません。

クラフトブルワリーや地域物流プロバイダーを対象とした垂直型ポイントソリューションは、ワンクリックテンプレートと事前ロードされた排出係数が導入期間を数ヶ月から数週間に短縮できることを示しています。フリーミアム層が成熟するにつれ、炭素管理ソフトウェア産業は中小企業の採用曲線が急勾配になり、ユーザーベースが拡大してフォーチュン500の大企業を超えて収益源が多様化することを期待しています。

地域分析

北米カーボン管理ソフトウェア市場

北米は2025年売上高の35.85%を維持しており、これは早期の規制動向と豊富なベンチャーキャピタルによって支えられ、気候分析分野におけるスタートアップの形成を加速させた。米国の大手企業はカーボンITスタックに年間200万〜500万米ドルを投じており、カナダの連邦炭素価格付け制度が国内需要の堅調さを維持している。しかしながら、カーボン管理ソフトウェア市場では勢いがアジア方面へとシフトしつつある。

欧州カーボン管理ソフトウェア市場

欧州は、企業サステナビリティ報告指令および施行が迫る炭素国境調整メカニズムを背景に、約30%のシェアを保持している。同メカニズムは輸出業者に対し、ゲートまでの排出量を文書化するか、さもなければ関税に直面することを義務付けている[4]欧州委員会、「企業サステナビリティ報告指令」、ec.europa.eu。ドイツ、英国、フランスが地域支出の60%を占めており、本社機能がデータガバナンスを集中管理している。同指令の域外適用は、EU域外のサプライヤーを互換性のあるプラットフォームへと誘導し、間接的に市場範囲を拡大させている。

アジア太平洋カーボン管理ソフトウェア市場

アジア太平洋地域はCAGR 11.85%で最も急速な成長を遂げており、中国の双炭素目標およびインドのエネルギー転換ロードマップが牽引している。日本のグリーントランスフォーメーション基金および韓国の排出量取引義務がさらなる需要を生み出している。シンガポールを筆頭とする東南アジア諸国連合加盟国は上場企業に対して報告を義務付けており、輸出志向のサプライチェーン全体での導入を促進している。オーストラリアおよびニュージーランドは、長年にわたるキャップアンドトレード制度のおかげで、北米に匹敵する普及水準をすでに示している。

南米およびMEAカーボン管理ソフトウェア市場

南米はブラジルの森林破壊モニタリングおよびアルゼンチンの再生可能エネルギー整備を主導として、売上高の8%を占めている。中東およびアフリカは、湾岸エネルギー大手のネットゼロ誓約ならびに南アフリカおよびナイジェリアの炭素税制度を基盤として10%を占めている。市場規模が小さいため絶対的な売上高は抑制されているもの、エネルギー多様化政策と投資家の精査が収束するにつれ、両地域ともパイプライン成長率は平均を上回っている。

規制環境

カーボンマネジメントソフトウェアの導入は、主要市場全体で異なる開示要件やデジタル報告要件によって形作られている。欧州連合では、企業持続可能性報告指令(CSRD)が義務的な持続可能性報告の対象企業をはるかに大きな範囲に拡大し、2025年度の報告から始まり、2026年に提出期限を迎える。これにより、ESRSに整合した監査グレードの排出データへの需要が強化される。これを補完する形で、EUはUnionカーボン除去証明枠組みの下での委任法(欧州委員会委任規則(EU)2026/285、2026年2月3日付)を通じて、2026年も気候会計基盤の構築を継続した。これにより、プラットフォームはカーボンクレーム(排出量削減の主張)に関する手法選択の追跡、記録、根拠付け、および保証ワークフローの対応を求められる。

米国では、コンプライアンスの見通しはより一様ではない。2026年5月、米国証券取引委員会(SEC)は2024年の気候関連開示規則を撤回する提案を開始した(リリース番号33-11421、パブリックコメント期限は2026年8月)。一方、州レベルの要件は進展を続けている。カリフォルニア州大気資源局(CARB)によるSB253実施に関する動き、たとえばカリフォルニア州で事業を行う大企業を対象としたScope1およびScope2の初年度報告期限(2026年8月10日)は、連邦規則が議論される中でも、標準化された算定エンジン、ガバナンス管理、および立証可能な監査証跡への需要を引き続き支えている。

バリューチェーン分析

カーボンマネジメントソフトウェアのバリューチェーンは、一次データの生成・集約から始まり、算定、報告、保証支援、そして継続的な運用へと進む。上流の入力データには、ERPや調達スイートからのアクティビティおよび支出データ、公共料金・エネルギー請求システム、出張・物流データ、人事システム、そして利用可能な場合はIoT計測による施設・資産のテレメトリデータが含まれる。データはコネクタ、ミドルウェア、APIを通じて正規化され、その後会計手法(例:GHGプロトコルおよびISO14064)と排出係数ライブラリにマッピングされ、ダッシュボードや開示対応レポートとして提示される。ボトルネックは、レガシーなERP、MES、SCADAスタックとの統合ポイントでしばしば発生し、カスタムAPIやデータ品質改善作業の長期化が一般的である。

ミッドストリームの参加者には、カーボン会計モジュールやプラットフォームを提供するソフトウェアベンダーが含まれ、その傾向は次第にERP中心となっている。また、Scope3推定のためのスケーラブルなコンピューティングを支えるクラウドインフラプロバイダーも含まれる。専門データプロバイダーは排出係数や参照データセットを提供する。ダウンストリームでは、システムインテグレーターやコンサルティング企業が実装、ワークフロー設計、保証準備をパッケージ化し、特にCSRD準拠のプロセスとデジタル対応の報告出力を必要とする複数管轄区域での提出企業向けに対応している。流通は主に企業直販とパートナー主導の提供が中心であり、顧客が排出係数の継続的な維持管理、サプライヤーのオンボーディング、監査・保証のための証拠管理を外部委託するにつれ、マネージドサービスが定常的な要素となっている。

競合環境

上位5社のベンダーであるIBM、SAP、Microsoft、Schneider Electric、Salesforceは2025年の収益の約40%を支配しており、中程度の集中度を示しています。各バンドルは排出量モジュールを既存の企業スイートと組み合わせ、インストールベースを活用して限界コストでクロスセルを行っています。Persefoni、Watershed、Plan Aなどの専門参入企業は、AIによるスコープ3自動化や重工業向けの業種固有テンプレートなどのホワイトスペースを攻略しています。

テクノロジーベンダーとコンサルタント会社の戦略的提携(例えば、デロイト・マイクロソフトおよびPwC・セールスフォースの提携)は、ワンストップの導入と保証を提供し、スイッチングバリアを高めています。2024年~2025年に5,000万米ドル以上の18件の合併・買収案件が成立し、既存企業がライフサイクルアセスメントとサプライチェーン分析のポイントソリューションを買収しました。ブロックチェーンベースの出所証明ツールとトークン化されたオフセット決済レイヤーが先行者を差別化していますが、規制の明確性と相互運用性基準はまだ初期段階にあります。

Linux財団のグリーンソフトウェア財団のようなオープンソースコアリションは相互運用可能なスキーマを推進し、ベンダーロックインを抑制しながらもサービス機会を生み出しています。削減困難なセクターであるセメント、鉄鋼、海運は依然として十分なサービスを受けておらず、ニッチな専門家がプロセス最適化アルゴリズムと排出係数ライブラリを調整する余地を与えています。したがって、競争の激しさは価格だけでなく、イノベーションの速度と監査水準の精度を証明する能力にかかっており、炭素管理ソフトウェア市場の将来の方向性を形成しています。

炭素管理ソフトウェア産業リーダー

Simble Solutions Ltd

IBM Corporation

ENGIE Impact

GreenStep Solutions Inc.

SAP SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げたカーボン管理ソフトウェア市場企業

- IBM Corporation

- SAP SE

- ENGIE Impact

- Simble Solutions Ltd

- GreenStep Solutions Inc.

- Microsoft Corporation

- Schneider Electric SE

- Salesforce.com Inc.

- Greenstone + Ltd

- Sphera Solutions

- Enablon SA (Wolters Kluwer)

- IsoMetrix

- Persefoni AI

- Watershed Technology Inc.

- Plan A

- Net0

- Sinai Technologies Inc.

- Workiva Inc.

- Brightly Software

- Terrascope Pte Ltd

- Carbmee GmbH

- Diligent Corporation

- Emitwise

- Sweep SAS

- Greenly

市場機会と将来展望

規制ワークフローは、繰り返し可能で機械監査可能な報告と管轄区域切り替えに関して、特にEU CSRDのもとで提出しつつ米国での変化する開示期待に対応する企業にとって、短期的な空白領域を生み出している。具体的な2026年のトリガーには、カリフォルニア州大気資源局によるSB253の実施措置(対象企業向けの初年度Scope1・Scope2報告期限は2026年8月10日)と、2025年度報告に基づき2026年に提出期限を迎えるEU CSRD提出が含まれる。これらの節目は、企業体スコープの設定を迅速に運用化し、複数ERPからの排出データを統合し、保証のために不変の証拠証跡を維持できるプラットフォームの価値を高めており、カーボン会計を定期的な表計算作業として扱う時代は過ぎつつある。

2つ目の機会は、Scope3のさらなる自動化であり、断片化したサプライヤーデータと非互換なフォーマットが依然として進展を遅らせている。市場は、統制されたワークフロー内でのAPI駆動型データ収集とAI支援による調和へと向かっている。開発者向けAPIや財務グレードの台帳の概念を通じて、算定サービスを既存のビジネスツールやデータスタックに組み込むソフトウェアは、導入の障壁を減らしつつ、監査対応可能な手法を支援する。さらなる空白領域は、脱炭素化が難しい産業向けのセクター別テンプレートや、欧州のデジタルプロダクトパスポート要件に紐づく製品レベルの追跡可能性ワークフローにあり、顧客は検証可能なクレードルトゥゲート(原料から出荷まで)の排出量出力を生成するために、調達、物流、製品データシステム全体での運用統合を必要としている。

カーボン管理ソフトウェア市場における最近の業界動向

- 2026年6月:Simble Solutionsは、顧客Serenitas向けのカーボン報告ソフトウェア「CarbonView」の導入を、3年間の契約のもとで進展させた。この更新は、運用エネルギーデータに紐づいたパッケージ型カーボン報告に対する中小企業・中堅市場からの継続的な需要を裏付けており、モニタリングと報告を単一のワークフローに統合できるベンダーを支えている。

- 2026年5月:Arcadiaは、ENGIEのエネルギー調達・持続可能性アドバイザリー部門であるENGIE Impactを買収する最終契約を締結した(2026年5月1日)。この動きは、ユーティリティデータ管理、エネルギー調達、カーボン報告機能をより緊密に結び付け、統合された企業エネルギーインテリジェンスとカーボン会計提供への流れを強化している。

- 2026年4月:IBMはIBM Envizi Emissions APIを発表し(2026年4月28日)、続いてExcel上のIBM Envizi Emissions Calculations(2026年4月30日)を発表した。これらのリリースは、カーボン会計をAPI優先の統合パターンと使い慣れた表計算ワークフローへと押し進め、導入の障壁を減らしつつ、標準化された排出量算定と排出係数ライブラリを利用できるシステムの数を拡大している。

カーボン管理ソフトウェア市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、Scope1、Scope2、Scope3の追跡を含む、組織が温室効果ガス排出量を測定、管理、報告するために使用するソフトウェアプラットフォームおよびモジュールを対象とする。これには、カーボン会計および関連する報告ワークフローのためのライセンス、サブスクリプション、マネージドソフトウェアサービスからの収益が含まれる。

対象範囲の除外事項:単独のコンサルティングサービス、カーボンクレジット取引価値、およびハードウェアのみの計測機器は、本市場規模から除外される。

セグメンテーション概要

- 提供形態別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- アプリケーション別

- エネルギー

- 温室効果ガス管理

- 大気質管理

- サステナビリティ

- その他のアプリケーション

- エンドユーザー産業別

- 石油・ガス

- 製造業

- ヘルスケア

- ITおよびテレコム

- 電力・公益事業

- 輸送・物流

- 建設・インフラ

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、排出量報告のニーズに関する事実基盤を確立し、地域や産業全体でカーボンソフトウェアがどの程度の速さで導入されているかを推定するために使用された。UNFCCCの資料、GHGプロトコルプログラム、米国EPA、欧州委員会およびEEAの発行物、OECDの気候・産業統計といった公的・公式の情報源に依拠し、報告要件とScopeカテゴリーの一般的な取り扱い方を整理した。

報告ニーズを収益モデルに変換するため、上場企業の開示資料や決算資料を確認し、ソフトウェアおよび持続可能性関連の収益シグナルを抽出し、その後、業界団体のウェブサイトやビジネスメディアの報道と照合して、発売タイミングや価格設定の手がかりを得た。また、企業財務やビジネスインテリジェンスに関する有料データベースの一部契約も利用し、ニュースや財務情報によってビジネスミックスの記述や主要な契約発表を検証した。これらの例は網羅的なものではなく、データ収集、検証、および研究の明確化のために、その他の公的情報源も参照した。

一次インタビューおよび調査

一次調査は、ソフトウェアプロバイダー、チャネルパートナー、および購買側のカーボン会計・持続可能性リーダーとの専門家インタビューおよび構造化調査を通じて実施された。これらの議論は、購買者とベンダーが通常カーボンマネジメントソフトウェアの収益とみなすもの、展開モデルや企業規模に応じた価格設定の変化、そしてAPAC、EMEA、アメリカ大陸においてScope3への需要がどのように変化しているかを確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):14% | APAC:43% |

| ミッド層:56% | 部門・ユニットリーダー:39% | EMEA:34% |

| 小規模プレイヤー:15% | マネージャー:47% | アメリカ大陸:23% |

市場規模の算定と予測

規模の算定は、企業向けソフトウェア支出パターンから対象需要プールを再構築するトップダウン型の構築から始まり、その後、排出量追跡・開示ワークフローに紐づく導入率および支出強度の前提を適用する。この総額を形成した後、サンプリングされたベンダー収益の手がかり、サブスクリプション価格帯に関するチャネル調査、企業規模別のボリューム×ASPの簡易な整合性確認を含む、選択的なボトムアップの近似値と照合し、外れ値を調整する。

モデルを形作る主要な入力要素には、ESGおよび気候開示要件の進展速度、Scope3を追跡する企業の割合、クラウド展開の選好、平均契約期間および更新パターン、そしてソフトウェア収益がサービスとパッケージ化されている場合の導入・マネージドサービスの付帯率が含まれる。予測にあたっては、保守的な導入経路とより速い導入経路を比較するシナリオ分析を用い、選定されたケースは、インタビュー対象者が予算、コンプライアンススケジュール、調達サイクルについて予想する内容と一致させている。ボトムアップの確認が小規模ベンダーを一貫してカバーしない場合は、観測された価格帯と業界別の推定顧客数を用いてギャップに対応し、その後トップダウンの総額に正規化して戻す。

データ検証と更新サイクル

出力結果は、ベンダーのコメント、顧客の導入パターン、より広範なソフトウェア支出指標を含む独立したシグナル間の三角測量によって検証され、その後、異常な地域別の分布や成長の急変について確認が行われる。インタビューやデスクリサーチのシグナルから示唆される内容と比較して差異が大きすぎる場合は、前提を再検討し、何が変化し、なぜ変化したのかを確認するための対象を絞った再接触を実施する。

最終承認の前に、算定ロジック、通貨の取り扱い、年次の整合性を一貫させるため、モデルは分析者によって複数の段階でチェックされる。レポートは年次で更新され、重大な政策変更、大規模な買収、または注目すべき価格変動があった場合には中間更新が行われる。提供直前には最終レビューが完了し、クライアントは最新の更新済みの見解を受け取ることができる。

Mordor Intelligenceのカーボンマネジメントソフトウェア市場規模算定と他の発行済み推定値との比較

カーボンマネジメントソフトウェアの発行済み市場規模は、対象範囲と収益計上ルールが常に一致しているわけではないため、大きく異なることがある。差異は、どの項目をソフトウェア収益とサービス収益として扱うか、どの年を基準年として使用するか、開示圧力のもとで導入がどれだけ速く進むと想定するかによって生じることが多い。

主な差異は、隣接カテゴリーが混在しているかどうかにある。Mordor Intelligenceは、Scope1からScope3のワークフローに紐づくパッケージ型ソフトウェアプラットフォームおよびマネージドソフトウェアサービスを計上し、単独のコンサルティング、カーボンクレジット取引価値、ハードウェアのみの計測機器は除外している。タイミングも別の要因であり、一部の情報源はより早い基準年に固定し、購買者の予算サイクルや更新行動との再確認を行わずに、より速いサブスクリプションの拡大を想定している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 18.17億米ドル(2026年) | |

| 業界出版社A | 10.70億米ドル(2021年) | より早い基準年を使用し、サブスクリプション収益に推定を集中させているため、多くの企業契約においてプラットフォームに組み込まれるマネージドソフトウェアサービス収益を過小評価する可能性がある。 |

| 市場トラッカーB | 7.80億米ドル(2025年) | より狭い範囲の計上収益プールと異なるタイミングの前提を反映している場合が多く、小規模ベンダーおよび中堅市場の導入を、一貫した更新率およびASPの確認なしに予測する場合には、その結果が影響を受けやすい。 |

総合的に見ると、この差異は主に年次の整合性と、ソフトウェアとして計上されるものと隣接するサービスやツールとして計上されるものの区別によって説明される。モデルを導入促進要因(Scope3追跡の普及、開示スケジュール、価格帯など)に対して追跡可能な状態に保ち、ボトムアップの整合性テストで総額を相互確認することにより、この推定値は計画議論において再現・弁証しやすいものとなっている。

レポートで回答される主要な質問

2031年までの炭素管理ソフトウェア市場の予測値は?

市場は2026年の180億1,700万米ドルから2031年までに315億米ドルに達する見込みです。

最も速く成長している展開モデルはどれですか?

クラウドベースのソリューションがリードしており、2025年に73.7%のシェアを保持し、2031年にかけて11.9%のCAGRで進展しています。

なぜサービスはソフトウェアよりも速く成長しているのですか?

企業がスコープ3データエンジニアリングと第三者保証をアウトソーシングしており、サービスの12.1%のCAGRを牽引しています。

最も高い予測CAGRを示す地域はどこですか?

中国のデュアルカーボン政策とインドの転換計画に支えられたアジア太平洋地域が、見通し期間中に11.85%のCAGRを記録しています。

ベンダー環境はどの程度集中していますか?

上位5社が収益の約40%を占めており、ニッチな参入企業の余地がある中程度の集中度を示しています。

中小企業の採用を妨げているものは何ですか?

50,000米ドル~200,000米ドルの初期統合コストと社内専門知識の不足が普及を遅らせていますが、モジュール型のサービスとしてのソフトウェア層が障壁を緩和しています。

最終更新日: