ガスセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 9.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガスセンサー市場分析

ガスセンサー市場規模は、2025年の16億7,000万米ドルから2026年には18億6,000万米ドルへと拡大し、2031年までに29億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.96%で成長すると予測されています。車両排出規制の強化、大規模なスマートシティ大気質プログラム、水素製造拠点の急速な整備が相まって、自動車、産業、自治体の最終ユーザーにわたる年間センサー出荷台数を押し上げています。電気化学セルは依然として有毒ガス検知において支配的な地位を占めており、サブppm精度を提供していますが、マルチチャンネルMEMS光学アレイはウェアラブルおよびIoTエッジノード向けにフットプリントを縮小する設計者によって急速に普及しています。需要はまた、有線の4-20 mAループから、ブラウンフィールドプラントにおける設置作業を大幅に削減する無線プロトコルへと移行しています。一方、競争環境は中程度に分散しており、中堅専門メーカーが超低消費電力、クロス感度の軽減、またはバンドルされたクラウド分析において差別化を図る余地が残されています。

主要レポートのポイント

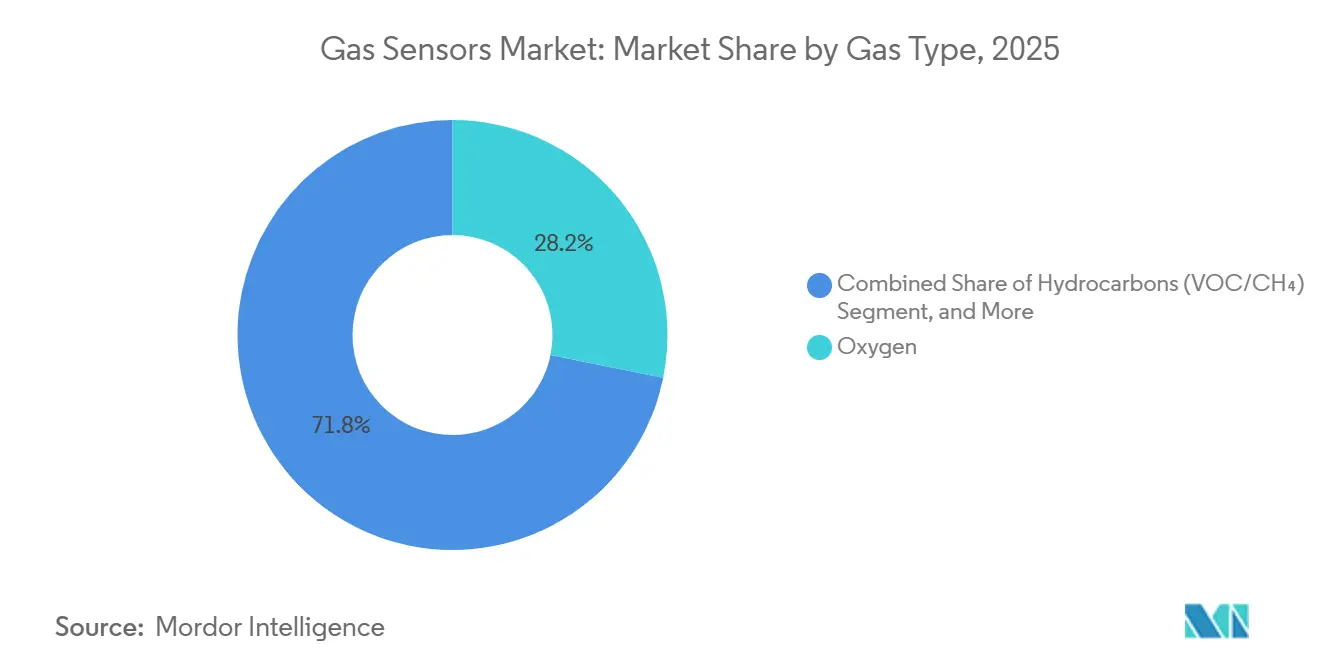

- ガス種別では、酸素が2025年のガスセンサー市場シェアの28.19%をリードし、炭化水素は2031年にかけてCAGR 11.77%で成長すると予測されています。

- 技術別では、電気化学式センサーが2025年のガスセンサー市場規模の35.45%を占め、MEMS光学アレイが2031年にかけてCAGR 11.95%で最も速い成長を記録しています。

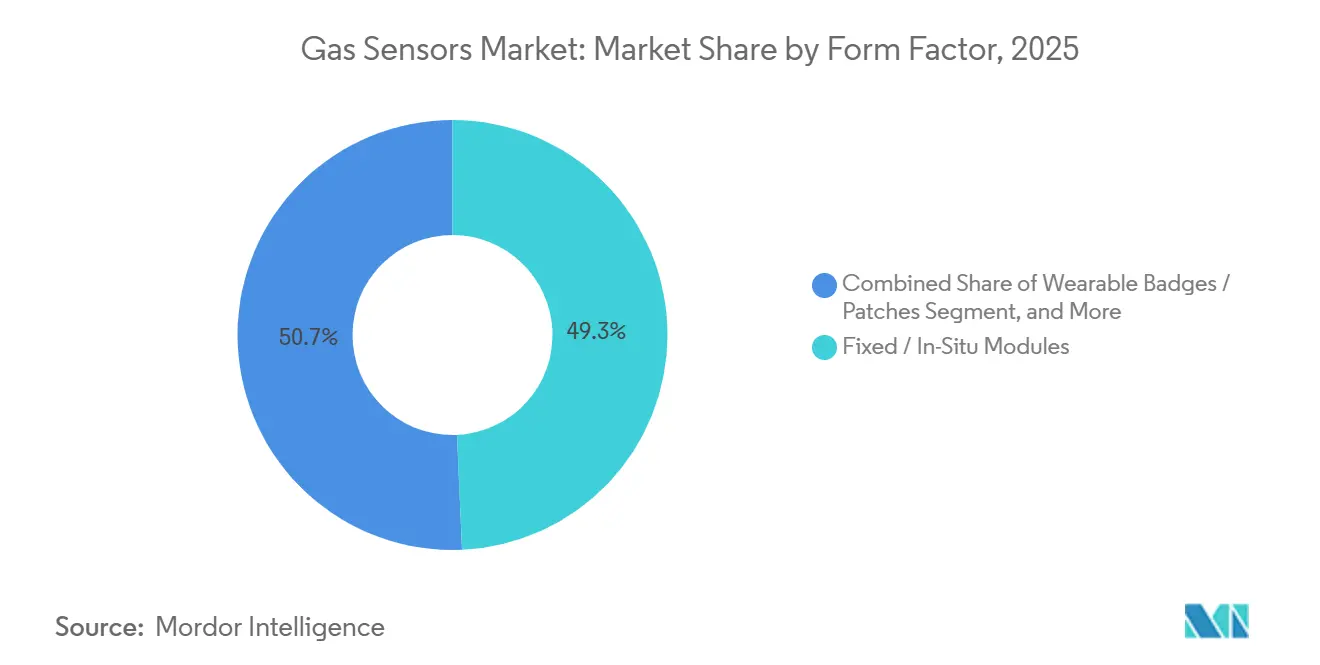

- フォームファクター別では、固定式モジュールが2025年の収益の49.29%を占め、ウェアラブルは2031年にかけてCAGR 11.82%で拡大すると予測されています。

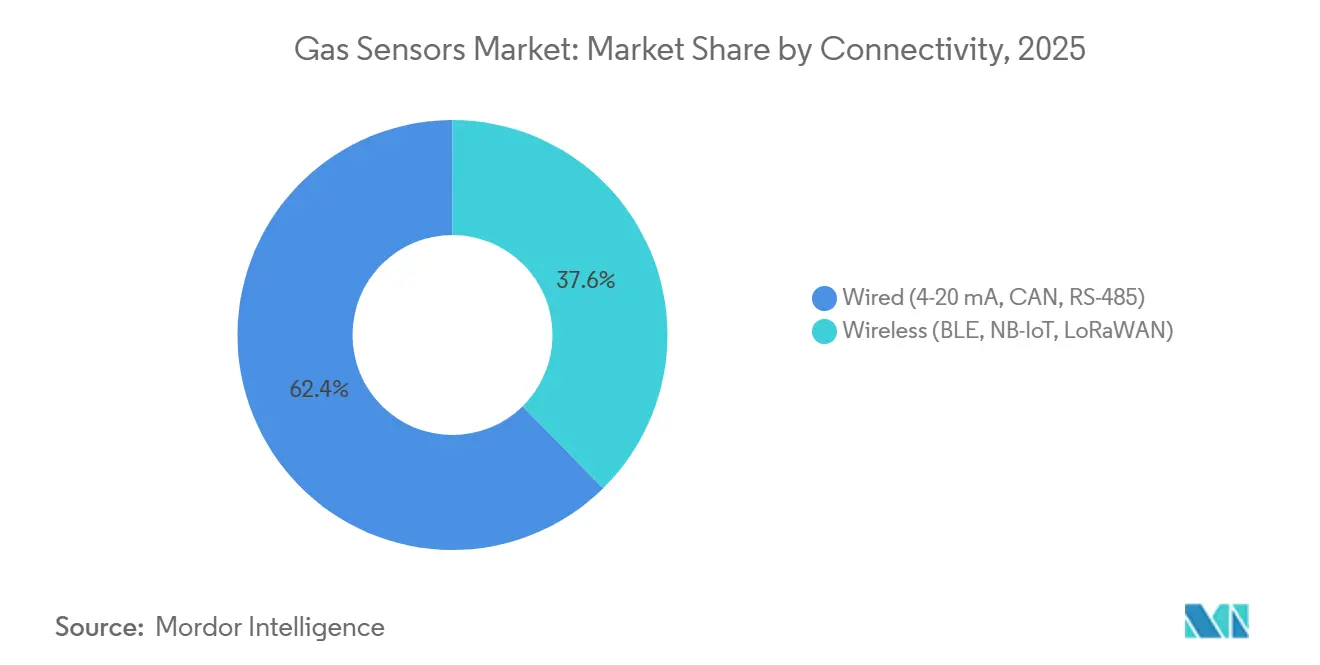

- 接続方式別では、有線接続が2025年に62.37%のシェアを維持していますが、無線ノードは2031年にかけてCAGR 12.11%で増加しています。

- 最終用途別では、産業安全が2025年に31.86%のシェアを獲得し、環境モニタリングは2031年にかけてCAGR 12.06%で成長する見込みです。

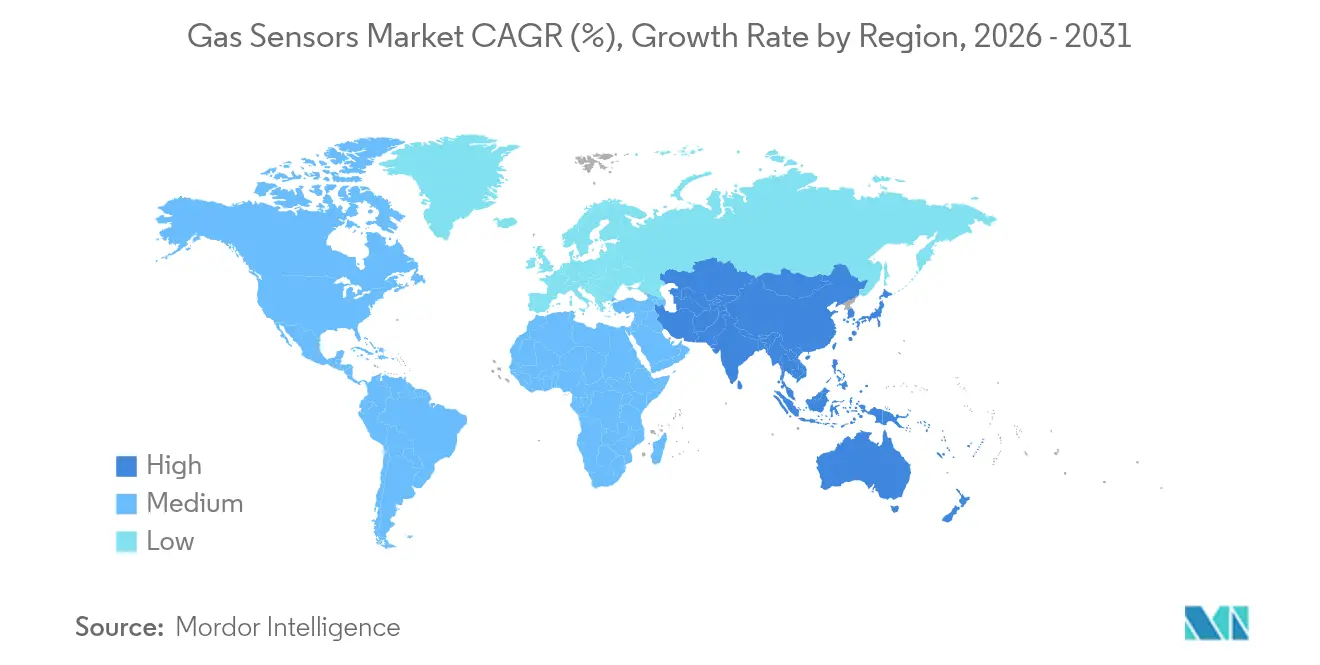

- アジア太平洋地域は2025年の収益の36.12%を占め、2026年から2031年にかけてCAGR 11.59%で最も成長の速い地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のガスセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両搭載型診断の強化(ユーロ7、EPA第3段階) | +2.80% | 欧州、北米、中国(国家第VI-b段階) | 中期(2〜4年) |

| IoT対応大気質モニタリングの展開(スマートシティ) | +2.10% | 世界全体、特にアジア太平洋地域の大都市圏および欧州連合の都市部に集中 | 中期(2〜4年) |

| 水素製造および燃料電池バリューチェーンからの需要急増 | +1.60% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 職場安全義務(OSHA、REACH、ISO 45001) | +1.40% | 世界全体、北米および欧州で最も強力な施行 | 短期(2年以内) |

| 石油・ガス向け新興メタン漏洩検知規制(OGMP 2.0) | +1.20% | 世界全体、北米および中東での早期採用 | 中期(2〜4年) |

| ASP上昇を牽引する小型MEMSベースのマルチガスアレイ(3mm未満) | +0.90% | 世界全体、民生用電子機器およびウェアラブルデバイスメーカーが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両搭載型診断の強化

2025年7月に施行されたユーロ7規制は、車両の全使用期間にわたる許容窒素酸化物スリップを10 mg km⁻¹に引き下げ、自動車メーカーに自己診断冗長性を備えたデュアルNOₓプローブの搭載を義務付けています。[1]欧州委員会、「質問と回答:ユーロ7基準」、ec.europa.eu米国では、EPA第3段階が車隊平均NOₓを30 mg mile⁻¹に厳格化し、中国の国家第VI-b段階も同じ閾値を反映しており、合わせて年間約9,000万台の小型車をカバーしています。ティア1サプライヤーは現在、850℃の排気流に耐え、5秒未満の応答を実現するジルコニアセルを仕様として定めています。大量注文により平均販売価格は圧縮されていますが、総ユニット需要も増加しています。NOₓ、アンモニアスリップ、炭化水素を同時に読み取るマルチガスモジュールが、配線およびECUコストを削減するために登場しています。[2]Sensirion AG、「製品ロードマップ」、sensirion.com

IoT対応大気質モニタリングの展開

都市は、10万人の住民あたり1つの規制グレードステーションから、km²あたり10〜50の低コストノードのグリッド密度へと移行し、リアルタイムで超局所的なマップを生成しています。欧州連合は2024年に年間PM₂.₅制限を10 µg m⁻³、NO₂を20 µg m⁻³に引き下げ、ミラノ、ワルシャワ、アテネが補完的な電気化学式およびNDIRアレイを展開するよう促しました。中国は5,000を超える自動観測ステーションを運用しており、2027年までにさらに2,000の郷鎮ノードを追加する計画です。[3]中華人民共和国生態環境部、「国家大気質ネットワーク」、english.mee.gov.cnインドは2025年に132の非達成都市にわたるネットワークのために220億インドルピー(2億6,500万米ドル)を予算計上しました。Siemens、ABB、Teledyneのプラットフォームはデータをクラウドダッシュボードにアップロードし、ドリフト補正を適用することで、フィールドサービス訪問を25%削減しています。[4]Siemens AG、「デジタルインダストリーズ自動化製品」、siemens.com

水素製造および燃料電池バリューチェーンからの需要急増

世界の電解槽の追加容量は2025年に8 GWに達し、パイプラインは50 GWを超えており、米国での最大3米ドル kg⁻¹の生産クレジットおよび欧州のリパワーEU計画によって推進されています。電解槽は70バールで10 ppm未満のトレース酸素センサーを必要とし、燃料電池車はSAE J2578に準拠するために1ユニットあたり3つの水素漏洩検知器を搭載しています。給油ステーションは現在世界で1,200か所を超え、それぞれが緊急遮断のための触媒ビーズペアを使用しています。固体MOSプローブは水蒸気メタン改質装置においてキャリアガスクロマトグラフを置き換えており、5年間の所有コストを40%削減しています。

職場安全義務

OSHAは2024年に8時間の硫化水素制限を5 ppmに引き下げ、15分間の上限を10 ppmに設定し、プラント全体での個人用ガスバッジの展開を促しました。欧州のREACHは2025年にホルムアルデヒドとベンゼンを高懸念物質リストに追加し、製薬および特殊化学品ラインでの継続的モニタリングを義務付けました。ISO 45001認定は現在リアルタイムアラートログを要求しており、HoneywellとDrägerのBluetooth対応ウェアラブルが監督タブレットにライブ読み取り値をストリーミングすることを推進しています。不十分な検知に対するOSHAの罰則は前年比35%増加し、2025年には1億2,000万米ドルに達し、企業を積極的な暴露防止へと向かわせています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混合ガスマトリックスにおける10 ppm未満のクロス感度の課題 | -1.80% | 世界全体、化学処理および密閉空間用途で最も深刻 | 中期(2〜4年) |

| ウェーハ価格を押し上げるシリコン供給の不安定性 | -1.20% | 世界全体、MEMSおよび固体センサーメーカーへの影響が集中 | 短期(2年以内) |

| 互換性を妨げる世界的な校正基準の欠如 | -0.90% | 世界全体、北米、欧州、アジア間の規制の断片化 | 長期(4年以上) |

| 低価格帯の中国製電気化学式サプライヤーからのコスト圧力 | -0.70% | 世界全体、ビルオートメーションおよび民生用セグメントへの影響が最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

混合ガスマトリックスにおける10 ppm未満のクロス感度の課題

白金ベースのCOセルはCO感度の約50%で水素に反応し、H₂Sセルはそれぞれ20〜30%でSO₂にクロス反応するため、プロジェクト予算に25%を追加する可能性のあるコストのかかるアプリケーション固有の検証が必要です。MOSセンサーはさらに広い干渉帯域を持ち、ISO 17025は単一ガス校正のみをカバーしているため、エンドユーザーはカスタムテスト体制を設計する必要があります。Alphasenseは2025年にカルマンフィルターフロントエンドチップをリリースし、過渡的な誤検知を削減しましたが、各モジュールに15〜30米ドルを追加します。

ウェーハ価格を押し上げるシリコン供給の不安定性

2025年初頭の150〜200 mmウェーハ価格の15%上昇により、リードタイムが12週間から20週間に延長し、SensirionやScioSenseなどのファブレス設計者を圧迫しました。BoschとSTMicroelectronicsは自社ファブを活用しましたが、2025年の200 mm総容量追加の15万ウェーハ/月は需要に届かず、IC Insightsはこのギャップが2028年以降も続くと予測しています。ガラスやSOIなどの代替基板は新たなプロセス認定を必要とし、量産展開を2年以上遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガス種別:酸素が規模を維持し、炭化水素が加速

酸素プローブは、ラムダ制御、産業用燃焼チューニング、人工呼吸器への普遍的な使用により、2025年の収益の28.19%を占めました。酸素検知のガスセンサー市場規模は、−40℃から850℃にわたって1%未満の精度を達成するジルコニアセルによって支えられています。VOCとメタンを含む炭化水素は、OGMP 2.0が上流サイトでの四半期ごとの調査を義務付け、光イオン化検知器およびオープンパスレーザー分光計の販売を促進しているため、CAGR 11.77%で進展しています。

電解槽および燃料電池車における水素リッチ雰囲気は、70バールで10 ppm未満を測定できるトレース酸素および窒素センサーの需要を押し上げています。CO₂センサーは、室内レベルを800 ppm未満に保つHVACレトロフィットの恩恵を受けました。窒素酸化物プローブはユーロ7後に急増しましたが、ユニット価格は45米ドルから38米ドルへと下落しました。防爆エンクロージャーに収められたSO₂、NH₃、Cl₂モジュールにはプレミアム価格が維持されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:電気化学式が支配、MEMS光学式がシェアを拡大

電気化学式デバイスは2025年の価値の35.45%を占め、単一ガスの文脈での高い選択性に支えられています。MEMS光学アレイはCAGR 11.95%で上昇しており、ウェアラブルや携帯電話に収まる3 mmパッケージ内にマイクロミラーとIR検知器を統合しています。MEMSモジュールのガスセンサー市場シェアは、ASPが個別設計に比べて高水準を維持する中で拡大しています。

PID機器は危険物対応チームにとってニッチなままですが、MOS部品は最低の部品表コストを提供するものの、湿度変動の下でドリフトし、頻繁なゼロ調整が必要です。NDIRは、15年の寿命が50〜150米ドルの価格を正当化する周辺ステーションでのCO₂および炭化水素分析に不可欠なままです。触媒ビーズは依然として住宅用メタン警報器を支配していますが、シリコーン中毒がプレミアム設置を赤外線オプションへと移行させています。

フォームファクター別:確立された固定式モジュールの傍らでウェアラブルが台頭

固定式インサイチュモジュールは、プロセスプラントが危険区域認定の有線アナライザーを必要とするため、2025年に49.29%のシェアを維持しました。しかし、規制が密閉空間のすべての作業者に個人用バッジの携帯を義務付けているため、ウェアラブルはCAGR 11.82%で成長しています。ウェアラブルのガスセンサー市場規模は、現在120 gの重量でリチウムポリマーセルで48時間稼働するクリップオンデバイスを背景に膨らんでいます。GPSと加速度計機能がマンダウンアラートをサポートしています。

ポータブルハンドヘルドメーターは保守クルーの中間的な位置を占めています。設計の優先事項は、腐食性洗浄に耐える強化プラスチックと、ISO 45001の下で暴露ログブックを自動化する無線アップリンクへとシフトしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続方式別:無線プロトコルがレトロフィット用途を開拓

有線接続は依然として2025年の出荷台数の62.37%を占め、確定的なレイテンシーを要求する製油所で好まれています。NB-IoT、LoRaWAN、BLEノードはCAGR 12.11%で拡大しており、配管作業を削減し、5年間のバッテリー寿命を実現しています。無線出荷に帰属するガスセンサー市場規模は、建築基準法がバッテリーノードを補助モニターとして使用することを許可している場所で最も速く拡大しています。

NB-IoTは高密度の都市グリッドに優れており、LoRaWANは15 kmの範囲にわたって埋立地や農場をカバーします。BLEは携帯電話と直接同期する民生用および職業用バッジを支配しています。サイバーセキュリティへの懸念から、多くのプラントは主要アラームを有線ループに維持し、無線ユニットをサイトあたり500〜2,000米ドルを追加する分離されたVPNゲートウェイに配置しています。

最終用途産業別:環境モニタリングが成長リーダーシップを凌駕

産業安全は2025年の収益の31.86%をリードしましたが、多くの既存プラントがすでにベースライン規制に準拠しているため、中一桁台の成長に直面しています。環境モニタリングノードは、自治体の大気質グリッドがグリーンボンドファイナンスの対象となり、WHO制限を満たす必要があるため、CAGR 12.06%で上昇しています。都市ネットワークのガスセンサー市場シェアは、大都市あたりの平均ノード数が数百から数万に増加するにつれて拡大しています。

自動車パワートレインは、特に燃焼モードを頻繁に切り替えるプラグインハイブリッドにおいて、デュアルNOₓおよびCO₂センサーを吸収しています。ASHRAE 62.1がCO₂トリガーを1,000 ppmから800 ppmに移行した後、ビルオートメーションのレトロフィットが加速しました。医療、食品、コールドチェーンのニッチは量的には小さいままですが、モジュールあたり最大800米ドルのプレミアムASPを維持しています。

地域分析

アジア太平洋地域は2025年の収益の36.12%を生み出し、最も速い地域ペースであるCAGR 11.59%で成長すると予測されています。中国は5,000を超える政府大気質ステーションを運用しており、2027年までに2,000の郷鎮ノードを追加する予定で、それぞれ年間ドリフト10%未満が仕様として定められています。インドは国家クリーンエア計画の下で220億インドルピー(2億6,500万米ドル)を予算計上し、火力発電所にNDIR SO₂およびNOₓプローブを義務付けています。日本は2030年までに1,000か所の水素ステーションを目指しており、ISO 19881認定の触媒ビーズ検知器の需要を高めています。韓国のグリーンニューディールは、無線センサーグリッドを備えたスマート工場のために1兆8,000億韓国ウォンを充当しました。

北米は2025年の売上高の約28%を提供しました。OSHAの厳格な硫化水素制限がプラント全体でのバッジ発行を促し、インフレ抑制法の3米ドル kg⁻¹の水素クレジットがトレース酸素センサーを必要とする15 GWを超える電解槽プロジェクトを刺激しました。カナダのメタン規制は四半期ごとの漏洩検査を義務付け、メキシコは1,200か所の点源にわたる継続的モニタリングを拡大しました。

欧州は2025年に約24%のシェアを保持しました。EUはPM₂.₅およびNO₂制限を引き下げ、南部の首都が高密度のIoTノードを展開することを余儀なくされました。ドイツは中規模燃焼プラントへの継続的排出規制を拡大し、8,000の新規設置を追加しました。英国は環境法2021の下で拘束力のあるPM₂.₅目標を設定し、フランスはすべての学校に室内空気モニタリングを導入しました。

中東・アフリカは収益の約8%を占めました。Saudi Aramcoのジャフラガス田は坑口全体にH₂Sネットワークを設置しており、UAEは2025年に150の周辺ステーションを設置しました。南アフリカは鉱山のディーゼル粒子状物質制限を引き下げ、BLEバッジによるレトロフィットを促しました。

南米は収益の4%を占め、ブラジルのサトウキビエタノール複合施設とアルゼンチンのバカ・ムエルタシェールパッドが主導しており、いずれもコンプレッサースキッドに固定式メタンおよびCO検知器の設置を義務付けています。

競争環境

ガスセンサー市場は中程度に分散したままであり、上位5社のサプライヤーであるBosch、Honeywell、Sensirion、Drägerwerk、Figaro Engineeringは2025年に推定42%のシェアを保持しました。Boschは1億5,000万ユーロ(1億6,500万米ドル)の投資後、ロイトリンゲンのMEMS生産を自動車用NOₓおよびO₂ダイで3,000万個拡大し、ダイコストを20%削減しました。HoneywellはCarrierの産業用冷凍検知ラインを買収し、City Technologyセル範囲を拡張するアンモニア漏洩システムを追加しました。

Sensirionは2024年にSenseairの買収を完了し、HVACおよび車両キャビン向けのCO₂センシングを統合し、2026年1月にはわずか15 mWを消費するSCD42光音響モジュールをリリースしました。特許出願はHoneywellが機械学習によるドリフト補償に注力していることを示しており、BoschはNOₓとNH₃ヒーターを共同パッケージ化して消費電力を半減させています。NevadaNanoの分子特性分光計は音響共鳴を使用して可燃性ガス警報の校正をほぼ不要にし、同社を破壊的な新規参入者として位置付けています。

鄭州Winsenなどの中国の競合他社はCO₂およびVOCセルを30〜40%低い価格で販売し、スマートホームおよびビルオートメーションで急速にシェアを獲得しています。しかし、より短い校正サイクルと高いクロス感度が安全性の重要な用途への浸透を制限しています。ファウンドリーの制約は戦略的なレバーとして残っており、自社200 mmラインを持つ企業は継続的なシリコン不足の中で優先ウェーハを確保し、ファブレスの競合他社は粗利益率を圧迫する複数年の引き取り義務契約を締結しています。

ガスセンサー産業のリーダー企業

Robert Bosch GmbH

Honeywell International Inc. (City Technology)

Drägerwerk AG & Co. KGaA

Figaro Engineering Inc.

Sensirion Holding AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Sensirionは、10年間メンテナンスフリーの寿命を持つ電池駆動ウェアラブルをターゲットとしたSCD42小型CO₂センサーを発売しました。

- 2025年11月:HoneywellはCarrier Globalの産業用冷凍ガス検知ポートフォリオを買収し、アンモニアおよびフロン漏洩製品をラインナップに追加しました。

- 2025年9月:Boschはロイトリンゲンに1億6,500万米ドルのMEMSラインを開設し、年間NOₓおよび酸素センサーの生産能力を3,000万ユニット増強しました。

- 2025年7月:DrägewerkはX-am 8000ウェアラブルをSiemens Simatic PCS 7と統合し、H₂SまたはCOアラームが作動した際に自動換気を可能にしました。

世界のガスセンサー市場レポートの範囲

ガスセンサー市場レポートは、ガス種別(酸素、一酸化炭素、二酸化炭素、窒素酸化物、炭化水素、その他ガス)、技術(電気化学式、光イオン化式、固体式/MOS、触媒ビーズ、非分散型赤外線(NDIR)、MEMSセミコンダクター光学式)、フォームファクター(固定式/インサイチュ、ポータブル/ハンドヘルド、ウェアラブル)、接続方式(有線、無線)、最終用途産業(産業安全、自動車、ビルオートメーション、医療、食品・飲料、環境モニタリング)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 酸素 |

| 一酸化炭素(CO) |

| 二酸化炭素(CO₂) |

| 窒素酸化物(NOₓ) |

| 炭化水素(VOC/CH₄) |

| その他ガス(SO₂、H₂S) |

| 電気化学式 |

| 光イオン化式(PID) |

| 固体式/MOS |

| 触媒ビーズ |

| 非分散型赤外線(NDIR) |

| MEMSセミコンダクター光学式 |

| 固定式/インサイチュモジュール |

| ポータブル/ハンドヘルドデバイス |

| ウェアラブルバッジ/パッチ |

| 有線(4-20 mA、CAN、RS-485) |

| 無線(BLE、NB-IoT、LoRaWAN) |

| 産業安全・プロセス(石油・ガス、化学品) |

| 自動車パワートレインおよびHVAC |

| ビルオートメーション/スマートホーム |

| 医療・ライフサイエンス機器 |

| 食品・飲料・コールドチェーン物流 |

| 環境モニタリングおよびスマートシティノード |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ガス種別 | 酸素 | ||

| 一酸化炭素(CO) | |||

| 二酸化炭素(CO₂) | |||

| 窒素酸化物(NOₓ) | |||

| 炭化水素(VOC/CH₄) | |||

| その他ガス(SO₂、H₂S) | |||

| 技術別 | 電気化学式 | ||

| 光イオン化式(PID) | |||

| 固体式/MOS | |||

| 触媒ビーズ | |||

| 非分散型赤外線(NDIR) | |||

| MEMSセミコンダクター光学式 | |||

| フォームファクター別 | 固定式/インサイチュモジュール | ||

| ポータブル/ハンドヘルドデバイス | |||

| ウェアラブルバッジ/パッチ | |||

| 接続方式別 | 有線(4-20 mA、CAN、RS-485) | ||

| 無線(BLE、NB-IoT、LoRaWAN) | |||

| 最終用途産業別 | 産業安全・プロセス(石油・ガス、化学品) | ||

| 自動車パワートレインおよびHVAC | |||

| ビルオートメーション/スマートホーム | |||

| 医療・ライフサイエンス機器 | |||

| 食品・飲料・コールドチェーン物流 | |||

| 環境モニタリングおよびスマートシティノード | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにガスセンサー市場はどのくらいの規模になりますか?

2026年からCAGR 9.96%で成長し、2031年までに29億9,000万米ドルに達すると予測されています。

最も速く拡大しているガス種別セグメントはどれですか?

メタン漏洩規制の強化に牽引された炭化水素センサーが、2031年にかけてCAGR 11.77%で進展しています。

なぜ無線ガスセンサーがプラントで普及しているのですか?

NB-IoT、LoRaWAN、BLEモデルは配管作業コストを削減し、5年間のバッテリー寿命を実現しており、無線ノードのCAGR 12.11%を促進しています。

ガスセンサー需要でリードしている地域はどこですか?

アジア太平洋地域が2025年の収益の36.12%で最大のシェアを保持し、CAGR 11.59%で最も速い成長も記録しています。

サプライヤーの競争はどの程度分散していますか?

上位5社のベンダーが売上の約42%を占めており、ニッチな新規参入者の余地がある中程度の分散を示しています。

ユーロ7がセンサー採用に与える影響は何ですか?

ユーロ7はすべてのディーゼル車にデュアルNOₓプローブを義務付け、年間自動車センサー需要を増加させ、ユニット価格を圧縮しています。

最終更新日: