コンピュータ数値制御(CNC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

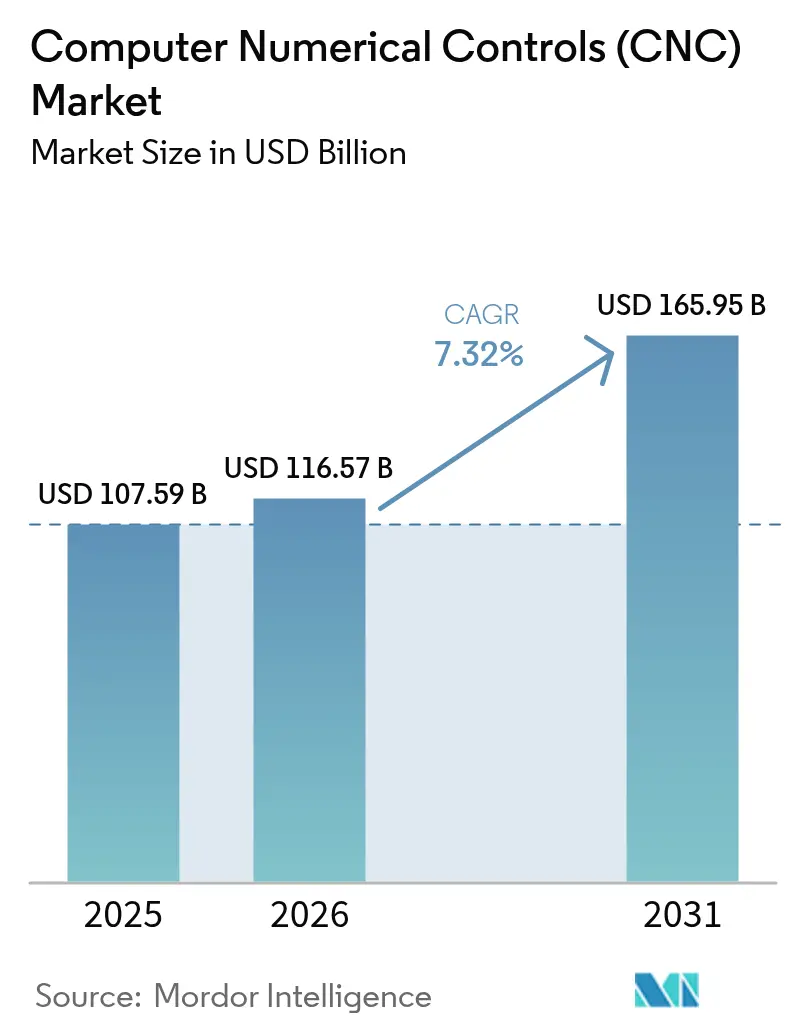

| 市場規模 (2026) | 116.57 十億米ドル |

| 市場規模 (2031) | 165.95 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

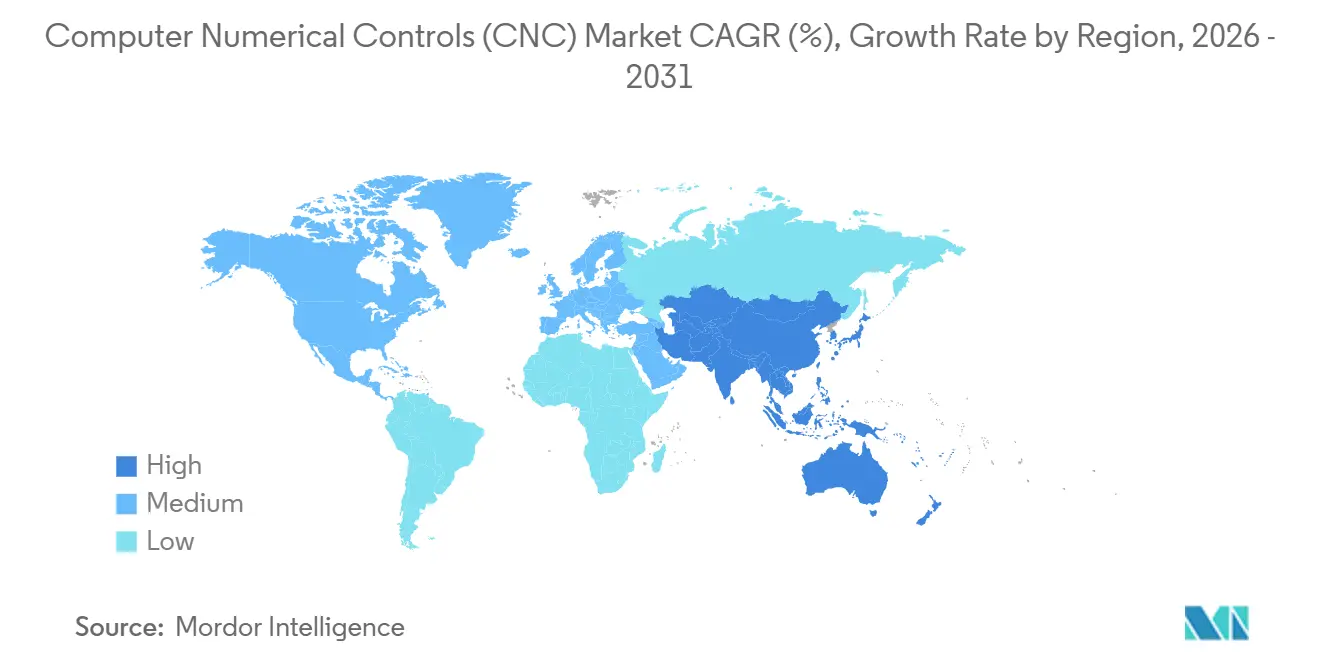

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

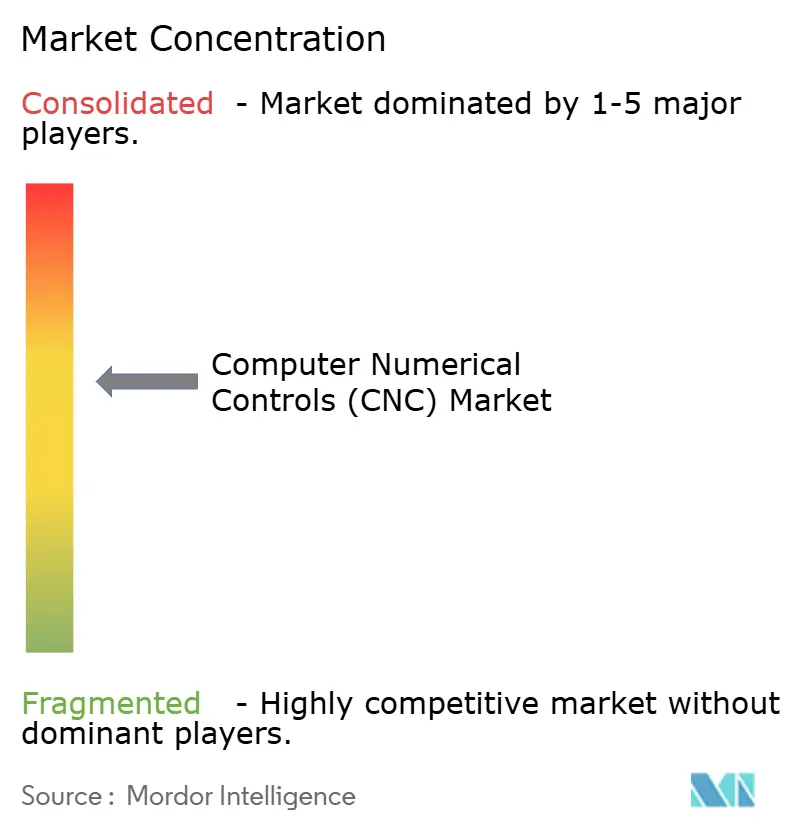

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータ数値制御(CNC)市場分析

コンピュータ数値制御(CNC)市場規模は、2025年に1,075億9,000万米ドル、2026年に1,165億7,000万米ドルと予測され、2026年から2031年にかけて年平均成長率7.32%で成長し、2031年までに1,659億5,000万米ドルに達する見込みです。自動車製造における電動化の普及、政府主導のオンショアリング奨励策、およびインダストリー4.0デジタルツインによる改修の急速な普及が、先進国・新興国双方においてコンピュータ数値制御(CNC)市場を拡大させています。EVパワートレインハウジング、タービンブレード、マイクロ医療用インプラントが複合曲面形状を必要とし、従来の3軸フライス盤では対応できないことから、多軸加工への需要が高まっており、グローバルなティア1サプライヤーはサブミクロンの繰り返し精度を持つクローズドループサーボアーキテクチャの採用を進めています。CNC機械と協働ロボットを組み合わせた統合セルは、新規導入の半数以上を占めるようになっており、これは北米および欧州における熟練労働者不足への直接的な対応です。一方、半導体モーション制御チップの不足と原材料価格の変動が、特に利益率の圧迫を受ける中小企業の近期購買意欲を抑制しています。

主要レポートのポイント

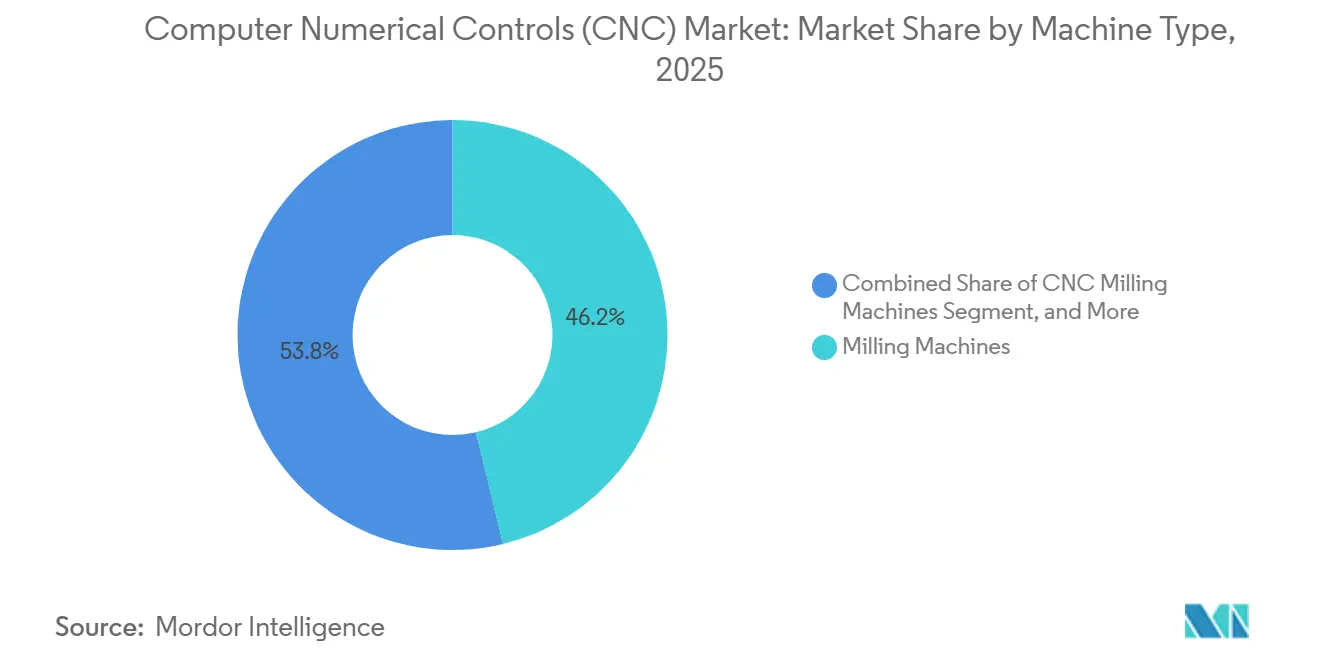

- 機械タイプ別では、フライス加工機器が2025年のコンピュータ数値制御(CNC)市場シェアの46.23%をリードし、同時5軸加工センタは2031年にかけて年平均成長率8.04%で拡大しています。

- 軸タイプ別では、3軸機械が2025年の売上の48.54%を占めましたが、5軸以上の構成が年平均成長率8.98%で最も急速に成長しています。

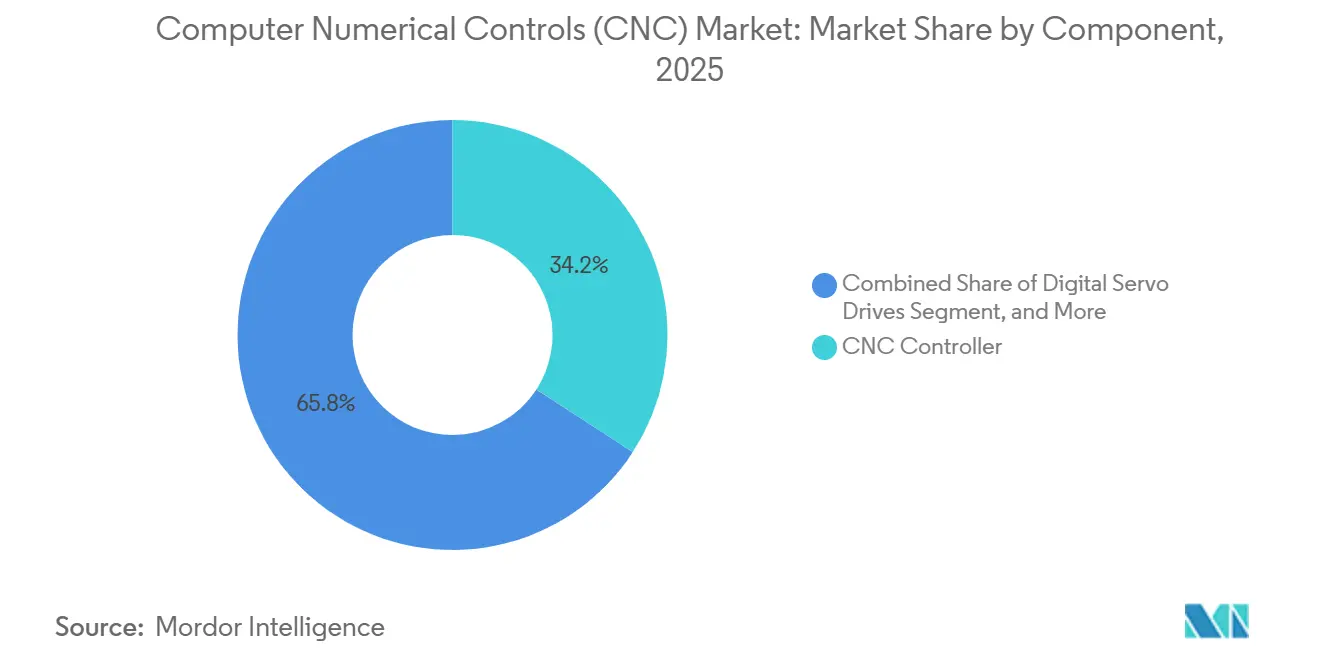

- コンポーネント別では、CNCコントローラが2025年のコンピュータ数値制御(CNC)市場規模の34.16%を占め、デジタルサーボドライブは2031年にかけて年平均成長率9.45%を記録すると予測されています。

- 制御システム別では、クローズドループアーキテクチャが2025年の売上の62.23%を占め、2031年にかけて年率7.59%で成長しています。

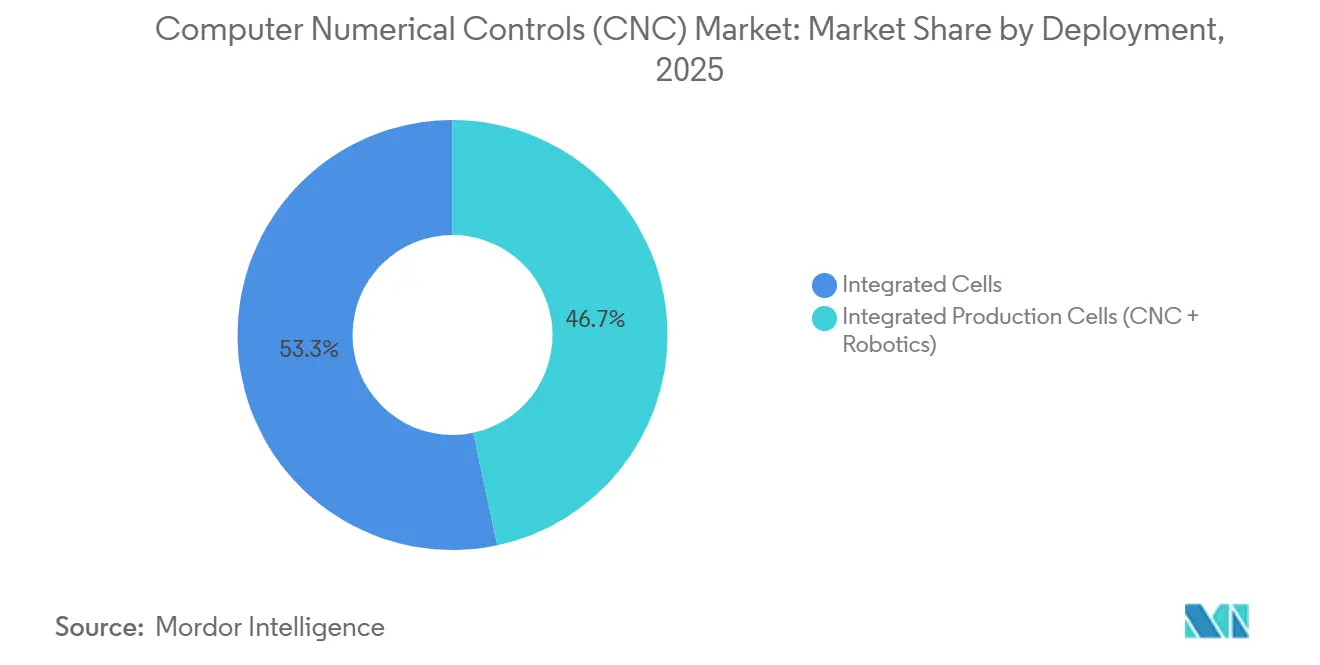

- 導入形態別では、統合生産セルが2025年の価値の53.34%を占め、北米および欧州でライツアウト工場が普及するにつれ、年平均成長率8.21%で成長しています。

- エンドユーザー別では、自動車が2025年の支出の31.11%を占め最大の購買者であり続けており、医療機器が2031年にかけて年平均成長率9.87%で最も急速な拡大を示しています。

- 地域別では、北米が2025年の売上の47.87%を占め、アジア太平洋地域が2031年にかけて年平均成長率7.78%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンピュータ数値制御(CNC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVパワートレインの複雑化による多軸CNC需要の増大 | +1.2% | 中国、ドイツ、米国に集中するグローバル市場 | 中期(2〜4年) |

| インダストリー4.0デジタルツイン対応CNC改修によるOEE向上 | +1.0% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 自動化CNCセルによるグローバルな熟練労働者不足の緩和 | +0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 低侵襲医療機器におけるマイクロCNCの急成長 | +0.7% | 米国、ドイツ、日本、スイス | 中期(2〜4年) |

| 付加・除去加工ハイブリッドCNCによる製造時間の短縮 | +0.6% | 航空宇宙ハブ:米国、フランス、英国 | 中期(2〜4年) |

| オンショアリング奨励策による中小企業のCNCアップグレード加速 | +0.8% | 米国、欧州連合、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVパワートレインの複雑化による多軸CNC需要の増大

電気自動車のバッテリーハウジング、モーターケーシング、インバーターヒートシンクは複合曲面において±0.05 mmの公差を必要とし、この仕様を日常的に達成できるのは同時5軸プラットフォームのみです。テスラのテキサス州ギガファクトリーは、2024年にFanuc Robodrill 5軸フライス盤120台を導入することで、バッテリートレイのサイクルタイムを47分から19分に短縮しました。[1]Fanuc Corp.、「自動車向けアプリケーション」、fanuc.com BYDは2027年までに年間300万パックのブレードバッテリー増産を支援するため、2024年から2025年にかけて5軸調達を340%増加させました。欧州のティア1サプライヤーであるGuhringは、2025年にEV形状向けTNC7コントローラを搭載した既存の加工センタの改修に8,500万ユーロを投資しました。軽量化規制と部品点数の統合により、各EVはより少ないながらもより複雑なコンポーネントを必要とし、多軸コンピュータ数値制御(CNC)市場ソリューションへの需要が固定化されています。

インダストリー4.0デジタルCNC改修によるOEE向上

デジタルツインオーバーレイは故障の最大72時間前にスピンドルの摩耗を予測し、計画外のダウンタイムを約70%削減します。Siemensのシヌメリックワンコントローラは2025年に欧州の1,200セルに導入され、エッジコンピューティングによる振動解析と自動工具交換を組み合わせ、サイクルタイムを6〜9%短縮しました。[2]Siemens AG、「シヌメリックCNCシステム」、siemens.com 2024年の応用科学研究では、航空宇宙工場での改修後にスループット9.8%向上とエネルギー節約12.3%が検証されました。日本の経済産業省によるIoT補助金1,200億円など、政府補助金が2027年まで普及を加速させています。[3]経済産業省(日本)、「IoT改修補助金」、meti.go.jp

自動化CNCセルによる熟練労働者不足の緩和

米国労働統計局は2030年までに375,000人のマシニスト不足を予測しています。統合セルはフライス盤と協働ロボットを組み合わせることで、1人のオペレーターが4〜6ステーションを運用でき、労働時間あたりの生産量を4倍にします。OkumaのMULTUS U3000は12秒のガントリーロボットを統合し、16時間のライツアウトシフトを可能にし、2025年のドイツでの導入において単位労働コストを28%削減しました。同様の省力化経済性が、2024年のA3調査でサンプリングされた北米の自動化プロジェクトの63%を支えています。

低侵襲医療機器におけるマイクロCNCの急成長

外来関節形成術や経カテーテル治療の拡大に伴い、50マイクロメートル以下のチタン部品への需要が急増しています。米国食品医薬品局は2025年に147件のマイクロ加工インプラントを承認し、2024年比で22%増加しました。SwissNanoおよびCincom旋盤は現在、ミリメートルサイズのステントコンポーネントで0.5マイクロメートルの繰り返し精度を達成し、スクラップを削減し新たなデバイス形状を実現しています。StrykerのMakoプラットフォームは、このような精密インプラントにより2025年に11億米ドルの売上を達成しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体モーション制御チップの不足 | -0.8% | アジア太平洋の電子機器ハブで深刻なグローバル市場 | 短期(2年以内) |

| 中小企業向け5軸・ハイブリッド機械の高い設備投資 | -0.6% | 北米、欧州、インド | 中期(2〜4年) |

| ネットワーク接続されたCNC環境におけるサイバーセキュリティリスク | -0.3% | 欧州、北米(IEC 62443準拠ゾーン) | 長期(4年以上) |

| 鉄鋼・アルミニウム価格の変動によるROIの圧迫 | -0.5% | 商品輸入地域で深刻なグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半導体モーション制御チップの不足

TSMCが28ナノメートル自動車グレードの生産能力を制限したため、サーボドライブ用パワーモジュールのリードタイムは2025年初頭に38週でピークに達し、CNCメーカーは代替マイクロコントローラへの設計変更を余儀なくされました。InfineonのIGBT供給が逼迫したため、Fanucは2025年第1四半期にコントローラ出荷が前四半期比14%減少しました。日本工作機械工業会は23億米ドルの受注延期を推計しており、新工場が稼働する2026年末までに正常化が見込まれています。

中小企業向け5軸・ハイブリッド機械の高い設備投資

エントリーレベルの同時5軸フライス盤は275,000米ドル前後から始まり、ハイブリッド付加・除去加工システムは200万米ドルを超え、ジョブショップのバランスシートを圧迫しています。航空宇宙や医療部品では24ヶ月以内に回収できる場合もありますが、米国中小企業庁の低金利融資やEUのクレジットラインにもかかわらず、中小企業の54%が資金調達の障壁を挙げています。この投資躊躇が、従業員50人未満の企業における先進コンピュータ数値制御(CNC)市場技術の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:フライス加工の優位性と5軸の台頭

フライス加工プラットフォームは2025年のコンピュータ数値制御(CNC)市場規模の46.23%を占め、自動車、航空宇宙、産業用コンポーネントへの汎用性を反映しています。シングルセットアップの5軸モデルはエアバスのサプライヤーにおけるタービンブレードの加工時間を18時間から7時間に短縮し、このセグメントの2031年にかけての年平均成長率8.04%を説明しています。旋盤システムは高量産の旋削部品向けに約22%のシェアを保持していますが、EVドライブトレインが従来のシャフトを置き換えつつあります。レーザー切断機はバッテリーおよびシャシーメーカーが生産能力を拡大する中で12%を確保し、プラズマ、放電加工、研削プラットフォームは金型・ダイ用途に特化して合計15%未満を占めています。

採用の勢いは、フライス加工、レーザーテクスチャリング、または付加堆積を統合した多機能ユニットへと向かっています。DMG MORIのDMU 50第3世代はレーザー表面仕上げを統合し、二次工程を排除して総プロセス時間を40%短縮しています。275,000米ドルで提供されるHaasのUMC-750SSなどのエントリーレベル5軸オプションは、北米のジョブショップへのアクセスを拡大し、2025年だけで1,200台を出荷しました。これらのダイナミクスは、資本障壁にもかかわらず先進プラットフォームへの着実な移行を示しており、コンピュータ数値制御(CNC)市場をイノベーションの軌道に乗せ続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

軸タイプ別:3軸の優位性に対する5軸の台頭

3軸機械は、使い慣れたプログラミングと50,000〜150,000米ドルの低価格帯により、2025年のコンピュータ数値制御(CNC)市場シェアの48.54%を維持しました。しかし5軸システムは年率8.98%で成長しており、複数の3軸セットアップで11時間かかる航空宇宙・医療用ブラケットを1回の4時間サイクルで完成させることが可能です。4軸横型機は、同時輪郭加工なしにインデックス回転を提供し、自動車エンジンブロック加工において18%のシェアで引き続き人気があります。三菱の40,000米ドルの回転第4軸などの改修キットは、コスト重視のユーザーの3軸資産の寿命を延ばします。

同時5軸加工はフィクスチャの複雑さを排除し、チタン製着陸装置部品での材料除去率を35%向上させ、防衛主要企業にとってのプレミアム価格を正当化しています。MazakのINTEGREX i-630Vは旋削と5軸機能を4メートルのエンベロープ内に統合し、石油・ガスバルブメーカーに1台完結のソリューションを提供しています。ドイツとイタリアのバイヤーが2025年の新規受注の31%を5軸に移行させたことで、軸シフトはコンピュータ数値制御(CNC)市場全体の主要な成長レバーとなっています。

コンポーネント別:コントローラの優位性とサーボドライブの急成長

コントローラは2025年の売上の34.16%を占め、コンピュータ数値制御(CNC)産業の演算コアとなっています。Siemensのシヌメリックワンはソフトウェアサブスクリプションで優位に立ち、Fanucの30i-B PlusはAI熱補正を内蔵し±2マイクロメートルの精度を実現しています。サーボドライブは約28%を占め、三菱のMELSERVO-J5Wのような高トルク炭化ケイ素ユニットにより2031年にかけて年率9.45%で最も急速に成長するコンポーネントです。高分解能エンコーダとプローブは約18%を占め、米国食品医薬品局のインプラント基準を満たすクローズドループフィードバックを実現しています。

スピンドル、工具交換装置、クーラントシステムが残りを構成しています。NSKの60,000 RPMマイクロスピンドルとBosch RexrothのリジェネラティブIndraDriveはエネルギー使用量を18%削減し、コンポーネントの段階的な改善が意味のあるOEE向上に集積することを示しています。コントローラとドライブのアーキテクチャがエッジAIと融合するにつれ、機械あたりのソフトウェアコンテンツが増加し、コンピュータ数値制御(CNC)市場内の利益プールを再形成しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

制御システム別:クローズドループ精度の優位性

クローズドループ機械は2025年の売上の62.23%を占め、医療・航空宇宙ユーザーが±1マイクロメートルの精度を求める中、年率7.59%で成長しています。エンコーダフィードバックがリアルタイムで位置決め誤差を補正する一方、オープンループステッパーは±50マイクロメートル以内の木材・プラスチック加工に十分です。Fanucの0i-F Plusのようなハイブリッドモードにより、工場はコストと精度を切り替えることができ、予算の柔軟性を高めています。

HeidenhainのTNC7は熱ドリフトを補正する適応アルゴリズムを適用し、手動リセットなしに12時間シフトにわたって1.5マイクロメートルの精度を維持します。NUMのFlexium+はクローズドループ制御とデジタルツインシミュレーションを組み合わせ、エンジニアが工具経路を仮想的に検証してコミッショニングを40%短縮できます。特にインプラント加工のプロセス監視を義務付ける米国食品医薬品局のガイダンスなど、規制上の後押しがコンピュータ数値制御(CNC)市場においてクローズドループを長期的なデフォルトとして定着させています。

導入形態別:統合セルによる自動化プレミアムの獲得

統合ロボットセルは2025年の支出の53.34%を確保し、ライツアウト生産を活用して労働力不足を補っています。FanucのRobodrillセルは、北米の自動車サプライヤーに導入された420台において稼働率を65%から88%に向上させました。DMG MORIのMATRISは自律移動ロボットを介して数十台の機械を連結し、1人のスーパーバイザーによる柔軟なジョブルーティングと24時間365日の稼働を実現しています。スタンドアロン機器は依然として低量産ジョブショップ、特に新興国で主流ですが、コボット価格の低下とともに毎年シェアの差が縮まっています。

MazakのPalletech 30パレットプールは週180種類の部品番号を4オペレーター時間で稼働させ、プレミアム設備投資を正当化するスループット経済性を示しています。欧州のレーザー切断セルは現在、同一エンベロープ内で曲げと検査を統合し、板金のリードタイムを55%短縮しています。自動化優先の導入は、コンピュータ数値制御(CNC)市場拡大の構造的なベクターとして際立っています。

エンドユーザー別:自動車の優位性と医療の加速

自動車用途は2025年の支出の31.11%を占め、EVのバッテリートレイおよびアルミニウム鋳造作業に支えられています。航空宇宙・防衛は24%と依然として大きなシェアを占め、Boeingはハイブリッド付加・除去加工により材料費1,800万米ドルを節約しました。発電機械が14%、産業機器が12%、ウェーハハンドリングロボティクスに牽引された電子機器が約8%を占めています。

しかし医療機器は、外来整形外科の急成長により年率9.87%で最も急速な成長を示しています。Zimmer BiomedのPersona IQスマートニーは、センサー内蔵インプラントにおけるマイクロ加工の役割を示し、2025年に3億4,000万米ドルの売上を生み出しました。鉱業、海洋、建設が合計11%を占め、CaterpillarはCNC加工された油圧コンポーネントから2025年売上の18%を得ています。このような多様化がレジリエンスをもたらし、特定の業種の景気循環的な低迷にもかかわらずコンピュータ数値制御(CNC)市場が成長し続けることを確保しています。

地域分析

北米は2025年のコンピュータ数値制御(CNC)市場売上の47.87%を生み出し、CHIPS法の補助金を活用した航空宇宙・自動車サプライヤーへのリショアリング関連受注12億米ドルが流入しました。米国が中心地であり続ける一方、メキシコはUSMCA優遇措置とコスト競争力のある労働力を活用して84億米ドルの自動車投資を誘致しました。カナダのケベック州とオンタリオ州の航空宇宙回廊は、Bombardierがタービン加工を拡大する中、2025年に11億カナダドルのCNC工具を消費しました。

アジア太平洋地域は2031年にかけて年平均成長率7.78%で最も急速に成長しており、中国がCNCエンドエフェクターを搭載した産業用ロボットを年間80万台製造する目標に牽引されています。Dalian Machine Toolなどの国内メーカーは中国の120万台生産の42%にシェアを拡大しました。インドのINR 1,450億円の生産連動型奨励制度が5軸機械の取得を補助し、日本のFanuc、Mazak、Okuma、DMG MORIは2025年に世界で68,000台を出荷しました。

欧州は価値の約28%を占め、グローバルな5軸納入の23%を占めるドイツ、イタリア、スイスが中心です。VolkswagenのEV化に向けた1,800億ユーロの投資が120施設にわたる新たな需要を支えています。英国、フランス、スペインは精密CNC機器に大きく依存した航空宇宙・自動車の再設備投資プログラムで活動を補完しています。

南米、中東、アフリカは合計10%未満ですが、萌芽的な兆候を示しています:ブラジルのEmbraerのアップグレード、サウジアラビアの14の新CNC工場、南アフリカの鉱業設備更新がいずれも潜在的な上昇余地を示しています。これらの地域は、コンピュータ数値制御(CNC)市場のフットプリントを歴史的な三大陸コアを超えて段階的に拡大させていくでしょう。

競合環境

コンピュータ数値制御(CNC)市場は中程度の集中度を示しており、上位10社が2025年の売上の約52%を占めていますが、中国の競合他社が価格競争力を侵食しています。既存企業はソフトウェア重視の製品へと軸足を移しており、SiemensのSinumerik ONE Edgeはハードウェア単体の15%に対して22%の粗利益率をもたらす予知保全サブスクリプションを追加しています。DMG MORIのCELOSインターフェースは2025年末までに8,400人のアクティブユーザーを獲得し、エコシステムの粘着性を強化しています。

ハイブリッド付加・除去加工機械は11%の成長ニッチを形成しており、Meltioのようなスタートアップが300,000米ドル未満のユニットを提供し、高価格帯の既存企業に圧力をかけています。IEC 62443に基づくサイバーセキュリティコンプライアンスは、ファイアウォールとセキュアコントローラをバンドルした統合ベンダーに有利に働き、総所有コストを引き上げながらも侵害リスクを低減しています。特許出願もこのソフトウェア重視の傾向を反映しており、Fanucは2024〜2025年にAI加工に関する米国特許を47件登録し、三菱のM800シリーズはチタン部品向けのリアルタイム送り速度最適化を内蔵しています。

地域専門企業も依然として繁栄しており、GSK CNCとDalianは5軸フライス盤を40〜50%の価格割引で提供することで中国国内市場の42%を支配していますが、海外でのより厳格なスピンドルおよび熱安定性基準により輸出の勢いは限定的です。Ace Micromaticなどのインドのプレーヤーは生産連動型奨励制度の補助金を活用してコントローラ製造の国産化を進め、2027年までに輸入代替25%を目指しています。全体として、競争の激しさはソフトウェアエコシステム、サイバーセキュリティへの対応、および多軸イノベーションの速度を軸に変化し続けています。

コンピュータ数値制御(CNC)産業リーダー

Siemens AG

JTEKT Corporation

Hurco Companies Inc

Haas Automation, Inc.

Fanuc Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Siemensは5GおよびエッジAIを搭載したSinumerik ONE Edgeを発売し、最初の140件の自動車導入において5軸サイクルタイムを最大11%短縮しました。

- 2025年12月:DMG MORIは南アジア輸出向けに年間2,400台を生産するプネー工場(1億8,000万米ドル)を開設しました。

- 2025年11月:FanucとNvidiaがAI内蔵コントローラで提携し、22件の航空宇宙パイロットでスクラップを14%削減しました。

- 2025年9月:Haasは325,000米ドルのUMC-1000SS 5軸立型マシニングセンタを発売し、中小企業の航空宇宙・医療工場をターゲットとしました。

グローバルコンピュータ数値制御(CNC)市場レポートの調査範囲

コンピュータ数値制御(CNC)加工とは、コンピュータが製造における機械ベースのプロセスを制御するプロセスです。制御される機械の種類には、旋盤、フライス盤、ルーター、研削盤が含まれ、これらはすべて金属および樹脂製品の製造に使用されます。用途は自動車、石油・ガス、航空宇宙・防衛などに及びます。

コンピュータ数値制御(CNC)市場レポートは、機械タイプ(旋盤、フライス加工、レーザー切断、プラズマ切断、放電加工、研削、巻線、溶接、その他)、軸タイプ(3軸、4軸、5軸以上)、コンポーネント(コントローラ、サーボモータドライブ、センサーおよびフィードバック、その他)、制御システム(オープンループ、クローズドループ)、導入形態(スタンドアロン、統合セル)、エンドユーザー(自動車、航空宇宙、電力、産業、医療、電子機器、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| CNC旋盤 |

| CNCフライス盤 |

| CNSレーザー切断機 |

| CNSプラズマ切断機 |

| CNC放電加工機 |

| CNC研削盤 |

| CNC巻線機 |

| CNC溶接機 |

| その他の機械タイプ |

| 3軸 |

| 4軸 |

| 5軸以上 |

| CNCコントローラ |

| サーボモータドライブ |

| センサーおよびフィードバック |

| その他のコンポーネント |

| オープンループ |

| クローズドループ |

| スタンドアロンCNC機械 |

| 統合生産セル(CNC+ロボティクス) |

| 自動車(EVを含む) |

| 航空宇宙・防衛 |

| 電力・エネルギー |

| 産業機械 |

| 医療機器 |

| 電子機器・半導体 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 機械タイプ別 | CNC旋盤 | |

| CNCフライス盤 | ||

| CNSレーザー切断機 | ||

| CNSプラズマ切断機 | ||

| CNC放電加工機 | ||

| CNC研削盤 | ||

| CNC巻線機 | ||

| CNC溶接機 | ||

| その他の機械タイプ | ||

| 軸タイプ別 | 3軸 | |

| 4軸 | ||

| 5軸以上 | ||

| コンポーネント別 | CNCコントローラ | |

| サーボモータドライブ | ||

| センサーおよびフィードバック | ||

| その他のコンポーネント | ||

| 制御システム別 | オープンループ | |

| クローズドループ | ||

| 導入形態別 | スタンドアロンCNC機械 | |

| 統合生産セル(CNC+ロボティクス) | ||

| エンドユーザー別 | 自動車(EVを含む) | |

| 航空宇宙・防衛 | ||

| 電力・エネルギー | ||

| 産業機械 | ||

| 医療機器 | ||

| 電子機器・半導体 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

コンピュータ数値制御(CNC)市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけての年平均成長率7.32%を反映し、2031年までに1,659億5,000万米ドルに達すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

医療機器メーカーが年平均成長率9.87%でリードしており、米国食品医薬品局の510(k)経路で承認されたマイクロ加工インプラントへの需要によるものです。

5軸機械が3軸プラットフォームに対してシェアを拡大している理由は何ですか?

1回の5軸セットアップで複雑な部品を数時間速く完成させ、コストのかかるフィクスチャを排除することで、初期費用が高いにもかかわらず採用が加速しています。

デジタルツイン改修はCNCの収益性をどのように向上させていますか?

予知保全アナリティクスにより計画外のダウンタイムが最大70%削減され、サイクルタイムが約8%短縮され、総合設備効率が向上します。

中小企業における急速なCNC普及を妨げているものは何ですか?

先進5軸ユニットでは350,000米ドルを超えることが多い高い資本コストと、より厳格な融資基準が中小企業の資金調達を妨げています。

最終更新日: