米国ガスセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.97 十億米ドル |

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ガスセンサー市場分析

米国ガスセンサー市場規模は2026年に20億9,000万米ドルと推定され、2025年の19億7,000万米ドルから成長し、2031年には28億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.23%で成長します。連邦安全規制が工場や製油所に継続的な漏洩検知システムの設置を義務付けることで需要が持続し、より厳格なASHRAE換気基準が商業ビル全体での普及を促進しています。低消費電力ネットワークが設置コストを削減し、稼働率を向上させるリモート診断を可能にすることで、無線およびIoT対応デバイスが急速に支持を集めています。エッジAI分析がセンサーノード上で直接実行されるようになり、生データをリアルタイムアラートに変換してコストのかかる事故の防止に役立てています。[2]EPA職員、「石油・天然ガス事業による大気汚染の規制」、米国環境保護庁、epa.gov水素インフラの展開が超高感度検出器への大量注文を生み出しており、MEMSベースの設計がサイズと消費電力の要件を低下させ、ウェアラブルや携帯型安全機器への新たな用途を開拓しています。競争の激しさは中程度であり、多角化した安全機器大手が重要プロセスのニッチ分野を依然として支配していますが、半導体専門企業がコンパクトなソフトウェア主導型プラットフォームでシェアを獲得しつつあります。[1]OSHA職員、「危険有害性周知基準;最終規則」、労働安全衛生局、osha.gov

レポートの主要ポイント

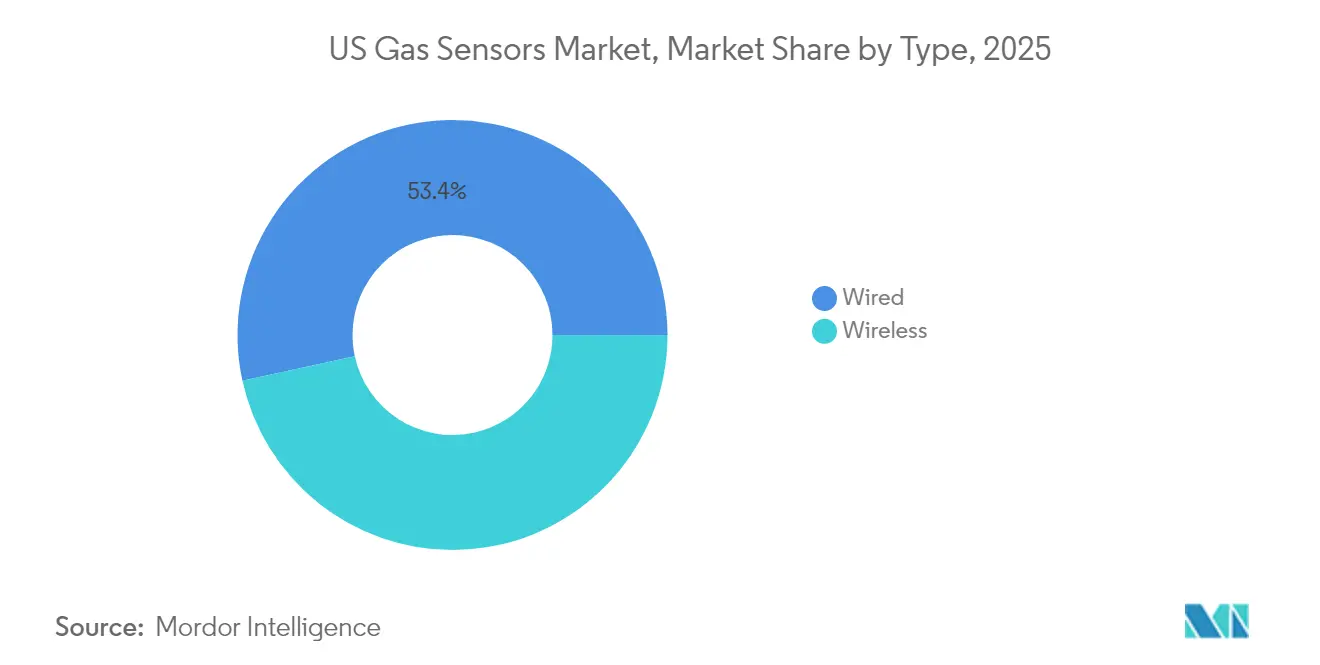

- 接続タイプ別では、有線セグメントが2025年の米国ガスセンサー市場シェアの53.42%を占め、無線デバイスは2031年にかけて年平均成長率11.12%で成長すると予測されています。

- ガス種別では、一酸化炭素センサーが2025年に27.62%のシェアでトップとなり、水素センサーは2031年にかけて年平均成長率14.05%で拡大する見込みです。

- 技術別では、電気化学式センサーが2025年の米国ガスセンサー市場規模の31.08%を占め、MEMS MOSプラットフォームは2026年から2031年にかけて年平均成長率12.74%で増加する見込みです。

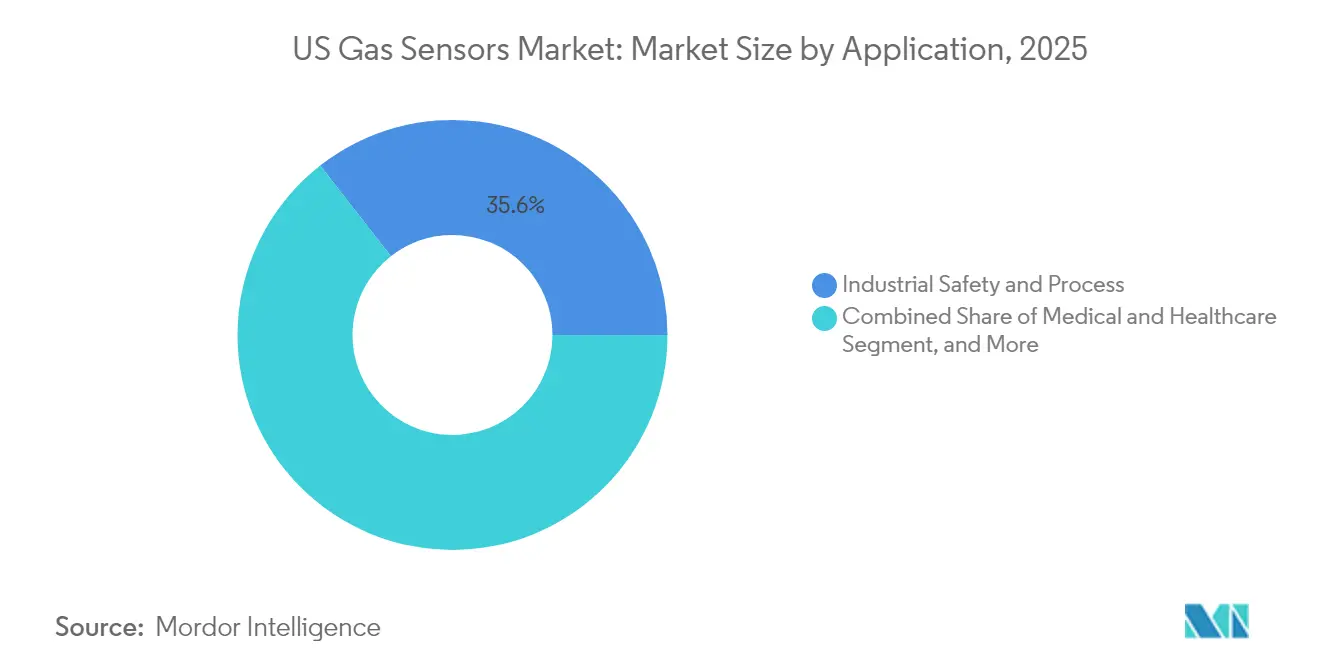

- 用途別では、産業安全・プロセスシステムが2025年の米国ガスセンサー市場の35.55%を占め、水素充填ステーションは年平均成長率14.88%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ガスセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| OSHAおよびEPAコンプライアンスが産業需要を牽引 | +2.1% | 全国、産業集積地 | 中期(2~4年) |

| HVAC・室内空気質(IAQ)採用の拡大(ASHRAE 62.1) | +1.8% | 全国、北東部および西部 | 中期(2~4年) |

| 自動車キャビン空気品質モニタリング | +1.2% | 全国、自動車製造地域 | 長期(4年以上) |

| エッジAIおよびIoT対応予知保全 | +1.5% | 全国、産業センターでの早期採用 | 中期(2~4年) |

| 水素充填漏洩検知の展開 | +1.3% | 西部および北東部、全国へ拡大 | 長期(4年以上) |

| IIJAパイプラインプログラムに基づくメタン漏洩規制 | +1.7% | 全国、石油・ガス産出地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OSHAおよびEPAコンプライアンスが産業需要を牽引

メタンおよび有毒ガス排出に関する規制改正により、プラントはより低い閾値での漏洩確認が求められ、1日あたり最大25,000米ドルの罰則が科される可能性があります。そのため施設は、コンプライアンスを超えたプロセス制御価値を付加する、数十億分の一(ppb)濃度を検出するマルチガスアレイに投資しています。エンジニアリングチームは現在、危険レベルが発生した際に自動シャットダウンを行う安全計装システムと統合できる検出器を仕様として指定しており、この機能により応答時間が短縮され、責任リスクが軽減されます。コンプライアンス支出はテキサス州、ルイジアナ州、ペンシルベニア州の石油・ガス・化学クラスターで最も多く、サプライヤーに安定した収益源をもたらしています。大口購入者は、規制報告を簡素化するクラウドベースの監査証跡と校正プログラムによってサポートされる製品ラインを好みます。

HVAC・室内空気質(IAQ)採用の拡大(ASHRAE 62.1)

ASHRAE 62.1の2024年改訂版はCO₂メーターの精度目標を厳格化し、ビル管理者が旧型ハードウェアを高度な光学式または電気化学式デバイスに交換することを促しています。オフィスビル、病院、学校は現在、ガス測定値を空調ユニットに連動させた在室者数ベースの換気制御を統合し、エネルギー節約と健康基準のバランスを取っています。ポートフォリオオーナーは室内空気データをテナント維持を支援するアメニティとして捉え、ガスセンサーをバックオフィス機器からウェルネスブランディングの目に見える一部へと昇格させています。採用が最も活発なのは北東部とカリフォルニア州であり、州の奨励策が持続可能性義務と組み合わさっています。システムインテグレーターはセンサーと分析ダッシュボードをバンドルし、単一のビューで障害アラートと換気スコアカードを提供しています。[4]ASHRAE委員会、「規格措置」、ASHRAE、ashrae.org

自動車キャビン空気品質・排気ガスモニタリング

自動車メーカーは渋滞した交通環境でも健全なキャビン環境を維持するため、HVACダクトにマルチガスモジュールを搭載しています。研究によると、通勤時のキャビン内汚染物質のピーク値は屋外レベルの最大10倍に達することが示されており、中価格帯モデルへの搭載を促進しています。電気自動車は密閉されたバッテリーコンパートメントにより独自の換気課題を抱えており、有機物、CO、粒子状物質を同時にモニタリングする低消費電力MEMSアレイへの需要が高まっています。サプライヤーはこれらのアレイを、再循環または濾過イベントをトリガーするソフトウェアとともにパッケージ化し、乗員の快適性とブランド差別化を強化しています。ミシガン州とオハイオ州の生産ラインが初期量産を牽引し、アジアのメーカーは米国の室内空気基準に適合したセンサー搭載車両の輸入を準備しています。

エッジAIおよびIoT対応予知保全

センシングノードで分析処理を行うことで帯域幅コストが削減され、時系列ガス測定値が故障予測に変換されます。シェール生産における現場試験では、コンプレッサーやフレアスタックにエッジ対応検出器を導入した後、メンテナンスコストが30~50%削減されることが示されています。過去の漏洩パターンで訓練されたアルゴリズムがベースライン測定値のドリフトを検知し、放出が発生する前に機器を整備できるようにします。低消費電力広域ネットワークと組み合わせることで、バッテリー駆動デバイスは5年間稼働し、遠隔の坑口や中流資産への適用が可能となります。ベンダーは安全なダッシュボードを通じて予測レポートとコンプライアンスログを提供する付加価値サブスクリプションで収益化しています。

IIJAパイプラインプログラムに基づくメタン漏洩規制

パイプライン事業者は現在、四半期ごとの漏洩調査を実施し、超過分を迅速に修復することが義務付けられており、サブppmのメタンを検出できる連続モニターへの注文が増加しています。プロジェクトはテキサス州、オクラホマ州、ペンシルベニア州に集中しており、老朽化したインフラと新たなガス生産が交差しています。産業用インターネットゲートウェイが測定値を中央制御室に中継し、点検のためのトラック巡回を削減しています。技術サプライヤーは航空調査会社と提携し、固定センサーデータとドローン・衛星画像を組み合わせ、単一プラットフォームでコンプライアンス文書を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い校正・メンテナンスコスト | −1.2% | 全国、熟練労働者が不足している地域でより大きな影響 | 中期(2~4年) |

| センサー価格のコモディティ化 | −0.9% | 全国 | 長期(4年以上) |

| 国内MEMSファブ能力のボトルネック | −0.8% | 半導体製造地域 | 短期(2年以内) |

| クラウドセンサーに対するサイバーセキュリティの懸念 | −0.7% | 全国、重要インフラセクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い校正・メンテナンスコスト

四半期ごとの校正プロトコルには専用テストガス、訓練されたスタッフ、ダウンタイムが必要であり、生涯所有コストが機器支出の40%に達することがあります。小規模プラントはサービス間隔を遅らせることが多く、誤警報や未検出の漏洩のリスクが生じ、安全投資を損なう可能性があります。メーカーは自己校正セルとリモート診断で対応していますが、初期費用が上昇し、購入者は初期コスト削減と継続的な人件費のバランスを検討せざるを得ません。地方での技能不足が負担を悪化させており、一部の事業者はセンサー、サービス、コンプライアンス文書をバンドルしたメンテナンス契約をアウトソーシングしています。

センサー価格のコモディティ化

基本的な一酸化炭素・可燃性ガス検出器は、新興アジア企業が成熟した設計を模倣することで15~30%の価格下落に直面しています。マージンの低下により、既存企業はR&Dをマルチガスアレイおよびソフトウェア強化システムへシフトせざるを得なくなっており、差別化はハードウェアではなく分析・統合にあります。顧客は安価な単一ガスユニットの恩恵を受けますが、低コスト輸入品がローカルサポートや長期校正部品を欠く場合、総所有コストが高くなる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無線接続がリモートモニタリング革命を牽引

有線カテゴリは2025年の米国ガスセンサー市場において53.42%のシェアを維持しており、途切れない電力供給とフェイルセーフ通信を必要とするプロセス産業に支えられています。これらの設備は通常、分散制御システムに直接接続され、危険区域でのコンプライアンスを確保しています。一方、無線ノードは低消費電力広域技術によってバッテリー寿命が5年以上に延長され、年平均成長率11.12%で成長しています。施設管理者はメッシュネットワークを導入し、定期修繕中や配線が費用対効果の低い既存建物での一時的な設置を可能にしています。無線の柔軟性により詳細なセンサー配置が可能となり、より良い換気インサイトを求める多層建ての学校や病院でのカバレッジが向上しています。インテグレーターは無線ガスデータを在室者数・エネルギー指標と組み合わせ、安全性を超えた運用効率にまで及ぶ付加価値提案をバンドルしています。

無線オプションの台頭はサービスモデルも再形成しています。ベンダーはハードウェア、ネットワーク接続、分析ダッシュボードを単一契約にまとめたサブスクリプションパッケージを提供するようになっています。このシフトにより資本予算が削減され、新しいセンサーが登場した際の継続的なアップグレードが可能となります。無線設備に関連する米国ガスセンサー市場規模が拡大するにつれ、調達チームは生涯価値とソフトウェア機能を重視した総コスト評価へと移行しています。有線システムは高リスク区域での標準として残り続けますが、クラスI区分1ゾーンの恒久的な有線検出器と危険性の低い空間の無線デバイスを組み合わせたハイブリッドアーキテクチャが登場し、支出を最適化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:MEMS MOSセンサーが従来型プラットフォームを刷新

電気化学セルはCO、H₂S、NO₂に対する実証済みの精度により、2025年の米国ガスセンサー市場シェアの31.08%を占めました。触媒ビード方式はクラスI環境での可燃性ガスに対する定番の選択肢として継続し、NDIR光学式はHVAC制御でのCO₂用途で人気を獲得しました。PIDは危険物対応や産業衛生活動でのVOCモニタリングにおいてニッチな役割を担いました。

MEMS MOSデバイスは、半導体生産がユニットコストを削減し、コイン大のパッケージでのマルチガス識別を可能にすることで、2026年から2031年にかけて年平均成長率12.74%の成長を達成する見込みです。機械学習アルゴリズムが交差感度を補正し、単一のダイがメタン、水素、揮発性有機物を文脈的精度で識別できるようにします。孤独作業者安全用ウェアラブルや民生用電子機器がこれらのチップを統合し、危険な環境をリアルタイムでユーザーに警告します。MEMSへの移行により消費電力も低下し、無線ノードのバッテリー寿命が延長され、頻繁なバッテリー交換を抑制する持続可能性目標に合致しています。

用途別:産業安全がトップを維持し、水素充填が加速

産業安全・プロセス用途は2025年の収益の35.55%を占め、石油化学、鉱業、鉄鋼事業におけるガスモニタリングの最重要性を示しています。規制は、個人用モニターから局所および中央制御室の両方で警報を発する固定点アレイまで、多層検知を義務付けています。施設管理者がガス測定値をHVAC制御に連動させてエネルギー最適化と在室者の健康を図るにつれ、ビルオートメーション導入は増加し続けています。医療現場では手術室や呼吸療法機器において酸素・麻酔ガスセンサーが使用されています。食品・飲料メーカーは発酵・包装プロセスの管理にCO₂・エタノール検出器を使用し、廃棄を削減して作業者保護を確保しています。

水素充填ステーションは年平均成長率14.88%で最も急成長する分野です。各ステーションには、屋外環境、振動、水しぶきに耐えられる天井部、ピット、コンプレッサーキャビネット用の検出器が必要です。センサーパッケージは、規制に適合するための自動シャットダウンバルブロジックを備えたモジュール式制御パネルと統合されています。カリフォルニア州のI-5回廊沿いや北東部の提案されたハブでの初期導入が、目的特化型水素検知ソリューションのビジネスケースを実証しています。連邦資金が建設を加速させるにつれ、認証済み製品を持つベンダーは複数年にわたるバックログ拡大を見込んでおり、水素が米国ガスセンサー市場の需要触媒としての役割を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ガス種別:水素検出が成長触媒として台頭

一酸化炭素検出器は2025年に27.62%のシェアを占め、ボイラー、駐車場、住宅コンプライアンスにおける普遍的な役割を示しています。硫化水素や二酸化窒素などの有毒ガスは、製油所や化学プラントにおけるプロセス安全規制に牽引され、安定した需要を維持しています。二酸化炭素センサーは、特にWELLまたはLEED認証を目指すオフィス改修において、ASHRAEガイダンスに沿った室内空気品質スキームで普及しています。窒素酸化物センサーは、発電所が選択触媒還元を採用するにつれ、排気制御システム内で拡大しています。

年平均成長率14.05%で成長すると予測される水素検出器は、ベンダーのロードマップを変革しています。充填ステーション開発者は、NFPA 2規則に基づく冗長性を保証するため、高速光学検出器と低速触媒ビードを組み合わせたマルチセンサーアレイを統合しています。エネルギー省のハブ構想が量産ニーズを増大させ、メーカーはドリフトなしでppmレベルの感度を実現するパラジウム膜MEMSプロセスへの投資を進めています。米国ガスセンサー市場が水素インフラに対応するにつれ、認証済み本質安全モデルを提供するコンポーネントサプライヤーが、電解槽ホール、圧縮スキッド、輸送トレーラーにわたる初期設計採用を確保しています。

地域分析

米国ガスセンサー市場は、重工業、公益事業、輸送、商業用不動産、住宅規制にまたがる全国規模の顧客基盤にサービスを提供しています。OSHAの危険有害性周知基準やEPAの排出規制などの連邦規制は全州に均一に適用され、固定式・携帯式検出器に対する一貫したベースライン需要を生み出しています。ASHRAE 62.1を含む全国建築基準は、オフィス、学校、医療施設でのCO₂・COモニタリングの普及を促進しています。大手産業企業は多くの場合、複数の州にわたって標準化されたセンサープラットフォームを導入し、メンテナンス、校正、規制報告を効率化しています。

インフラ投資・雇用法(IIJA)が資金提供するインフラ整備は、全国のパイプライン回廊に沿った連続メタンモニターの導入を促進しています。エネルギー省の水素ハブプログラムは複数のコンソーシアムに助成金を配分し、全国の生産、貯蔵、充填用途での水素検出器への注文を引き起こしています。ミシガン州からサウスカロライナ州にかけての自動車組立工場が車両HVACシステムにマルチガスモジュールを統合しており、製造・輸送セグメントにおける空気品質センサーの均一な普及を示しています。

全国的に均一な需要により、サプライヤーはアラスカ州からフロリダ州までの設備をサポートする、集中管理されたサービス契約、リモート診断、クラウドベースの校正ダッシュボードを運営できます。販売代理店は主要な産業都市圏に在庫拠点を維持し、電子商取引チャネルが米国ガスセンサー市場全体の中小企業へのリーチを拡大しています。この一体的な全国市場環境により、ベンダーは生産、物流、顧客トレーニングにおける規模の経済を構築でき、堅調な長期成長見通しを支えています。

競合状況

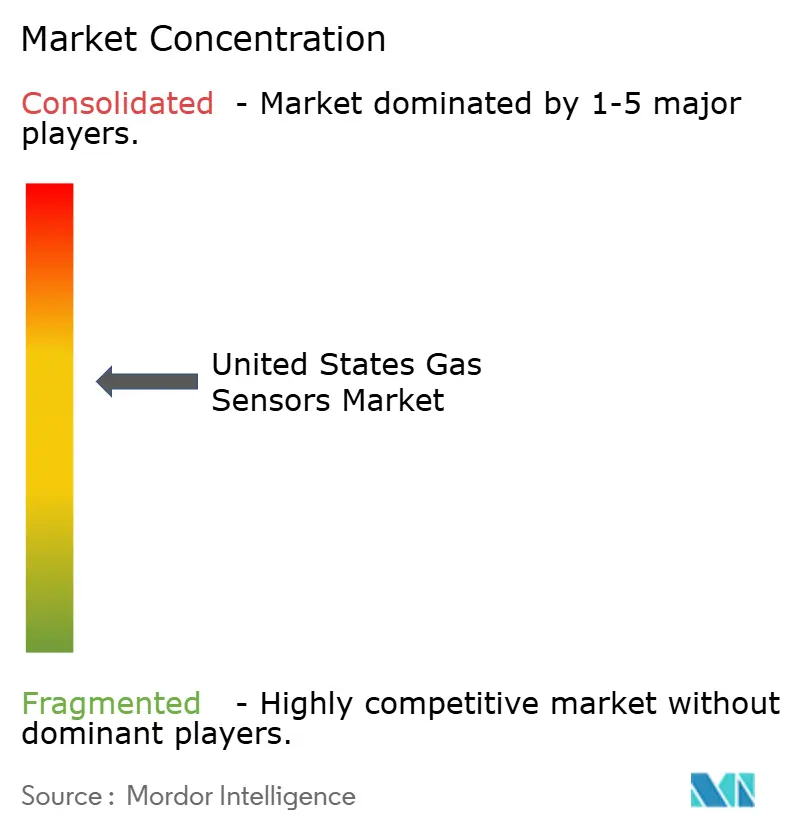

市場集中度は中程度であり、上位5社が推定45%のシェアを保有していますが、単一企業が市場を支配しているわけではありません。Honeywell、MSA Safety、Amphenol Advanced Sensorsは幅広いポートフォリオとグローバルサービスネットワークを活用し、危険場所用途でのリーダーシップを維持しています。Honeywellの2025年のSensepoint XRL Plusの発売は、フィールドデバイスとクラウド対応ソフトウェアを組み合わせた接続型プラットフォームへのシフトを示しています。MSAによる2億米ドルのM&C TechGroup買収は、携帯式・固定式デバイスラインを補完するプロセス分析の深みを加えています。

半導体サプライヤーがMEMS製品で参入し、サイズ、電力効率、統合分析において既存企業に挑戦しています。チップメーカーとソフトウェア企業のパートナーシップは、ハードウェアマージンを上回る継続的なサブスクリプション収益がデータ中心の価値提案へのシフトを示しています。ニッチプレーヤーは特殊ガスや超低検出限界に注力し、研究契約や規制パイロットを確保しています。また、光学センサーの専門家と無線ネットワークプロバイダーの提携が、重要インフラクライアント向けに接続性とサイバーセキュリティ機能をバンドルしています。

ホワイトスペースセグメントには、バッテリー駆動IoTノード向け低消費電力センサー、ウェアラブル向け小型マルチガスアレイ、アンモニアや電子メタノールなどの新興燃料向け検出器が含まれます。知的財産の出願は機械学習アルゴリズムとセンサーフュージョン技術に集中しており、生データを実用的なインテリジェンスに変換する競争を示しています。成功するベンダーはソリューションパートナーとして自社を位置付け、ハードウェアから分析、校正、コンプライアンス文書まで完全なパッケージを提供するアプローチにより、米国ガスセンサー市場内でのスイッチングコストと顧客ロイヤルティを強化しています。

米国ガスセンサー産業リーダー

Honeywell International Inc.

Emerson Electric Co.

MSA Safety Incorporated

Amphenol Advanced Sensors

Figaro USA Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MSA Safetyは検知セグメントで4%のオーガニック成長を報告し、接続型安全ソリューションへの強い需要を挙げました。

- 2025年2月:米国環境保護庁がエチレンオキシド滅菌施設に対するより厳格なNESHAP規則を最終化し、継続的モニタリングを義務付けました。

- 2025年1月:Honeywellが統合無線接続とデバイス上エッジ処理を備えたSensepoint XRL Plusを発売しました。

- 2024年11月:PHMSAがPIPES法に基づく新たな漏洩検知規制を施行し、高度なメタンセンサーの要件を拡大しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、米国ガスセンサー市場を、CO、CO₂、O₂、NOₓ、炭化水素および関連化合物などのガスの存在または濃度を直接定量化する新規製造センシング素子およびモジュールの年間価値として定義しており、産業、自動車、ビルオートメーション、ヘルスケアの各分野を対象とする。完全なガス分析装置または多パラメータ検出システムに組み込まれた測定値は、センシング素子が個別の部品表(BOM)の明細品目として販売される場合に限り含まれる。

スコープ除外:ポータブルガス検知ハンドセット、スタック分析装置、および純粋なソフトウェア分析モジュールはこのバリューチェーンの対象外である。

セグメンテーション概要

- タイプ別

- 有線

- 無線

- ガス種別

- 酸素

- 一酸化炭素

- 二酸化炭素

- 窒素酸化物

- 炭化水素

- その他

- 技術別

- 電気化学式

- 光イオン化検出器(PID)

- 固体素子・MOS式

- 触媒ビード式

- 赤外線式(NDIR)

- 半導体式

- 用途別

- 医療・ヘルスケア

- ビルオートメーション

- 産業安全・プロセス

- 食品・飲料

- 自動車

- 輸送・物流

- その他の用途

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、石油化学プラントのEHSマネージャー、HVACインテグレーター、自動車Tier 1エンジニア、およびカリフォルニア州からペンシルベニア州にわたるコンポーネントディストリビューターとインタビューを実施する。これらのインタビューにより、二次データのみでは明らかにできない採用率、平均販売価格(ASP)、および技術転換の前提条件を検証する。

デスクリサーチ

まず、米国環境保護庁(US Environmental Protection Agency)、労働安全衛生局(Occupational Safety and Health Administration)、国立労働安全衛生研究所(National Institute for Occupational Safety and Health)、米国国勢調査局産業調査(US Census Bureau Industrial Surveys)、および米国化学評議会(American Chemistry Council)などの機関が公開するオープンデータセットを用いて需要プールをマッピングする。業界白書、Sensors & Actuators Bなどの査読付き学術誌、および証券取引委員会(Securities and Exchange Commission)への提出書類が、トレンド、価格、および生産能力に関する手がかりを提供する。

有料リポジトリ、すなわち企業収益向けのD&B Hoovers、ディールフロー向けのDow Jones Factiva、および特許速度向けのQuestelが公開情報を補完し、競争激度のベンチマークに活用される。数値および論述の整合性を相互確認するために、その他多数の公開情報源も参照される。

市場規模算定と予測

国内製造出荷額および輸出入台帳を起点とするキャリブレーション済みトップダウン構造に、新規産業施設着工件数、自動車生産台数、スマートビル竣工件数に連動した普及率係数を適用する。主要センサーサプライヤーの収益を選択的にボトムアップ集計したものが妥当性検証として機能する。モデル化される主要変数には、センサーの平均ASP、ガス種別ユニット出荷数、半導体材料コスト、EPA規制実施タイムライン、およびプラント設備投資サイクルが含まれる。規制ペースのシナリオ分析で補強された多変量回帰により、短期的なボラティリティを平滑化しながら2030年までの予測を延長する。

データ検証と更新サイクル

アウトプットは、過去系列、ピアベンチマーク、および最新のインタビューフィードバックとの分散チェックを経る。アナリストは少なくとも年1回モデルを見直し、重大なイベント、主要規制、供給ショック、またはM&Aが基礎的なドライバーを変化させた場合には中間改訂版を発行する。

米国ガスセンサーベースラインの信頼性について

公表数値がしばしば乖離するのは、各社がスコープの境界、価格体系、および更新頻度を異なる形で設定するためである。当社はベースラインをセンサーの実際の取引価値に基づいて設定し、ガスおよび技術区分をEPAモニタリングプロトコルに整合させ、12か月ごとに更新することで、ヴィンテージバイアスを最小化している。

他の調査会社との主要なギャップ要因には、製品カバレッジの狭さ、静的なASP前提、および更新頻度の低さが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 19.7億ドル(2025年) | Mordor Intelligence | - |

| USD 6.59億ドル(2024年) | Global Consultancy A | MEMS MOSプラットフォームを除外し、2030年まで固定ASPを適用 |

| USD 4.31億ドル(2024年) | Trade Journal B | 電気化学式および接触燃焼式デバイスのみを計上;一次検証が限定的 |

総じて、当社の厳格なスコープ選定、ライブ一次情報の活用、および年次更新により、Mordorの数値は、透明性と再現性のある市場エビデンスを求めるプランナーにとって信頼性の高いベースラインとなっている。

レポートで回答される主要な質問

米国ガスセンサー市場の現在の市場規模はいくらですか?

市場規模は2026年に20億9,000万米ドルであり、2031年までに28億3,000万米ドルに達する見込みです。

最も成長が速い接続タイプはどれですか?

無線ガスセンサーは、組織がIoT対応のリモートモニタリングへ移行するにつれ、2026年から2031年にかけて年平均成長率11.12%で成長すると予測されています。

水素検出が急速に普及している理由は何ですか?

水素ハブへの連邦資金援助と厳格な安全基準が、水素ガスセンサーの年平均成長率14.05%を牽引しており、これは全ガス種の中で最も高い成長率です。

エッジAIガスセンサーはどのようにメンテナンスを改善しますか?

デバイス上での分析処理により、生データが予測アラートに変換され、石油・ガス事業のパイロットプログラムにおいてメンテナンスコストを最大50%削減します。

採用に対して最も強い規制上の影響を示す地域はどこですか?

カリフォルニア州は全米で最も厳格な漏洩検知要件を課しており、工業プラントや水素充填ステーションにおけるセンサー導入を加速させています。

小規模施設でのセンサー普及を制限する主な課題は何ですか?

校正・メンテナンスコストが高く、総所有コストの40%を占めることが多いため、小規模事業者が最適なセンサーカバレッジを導入する際の障壁となっています。

最終更新日: