環境センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

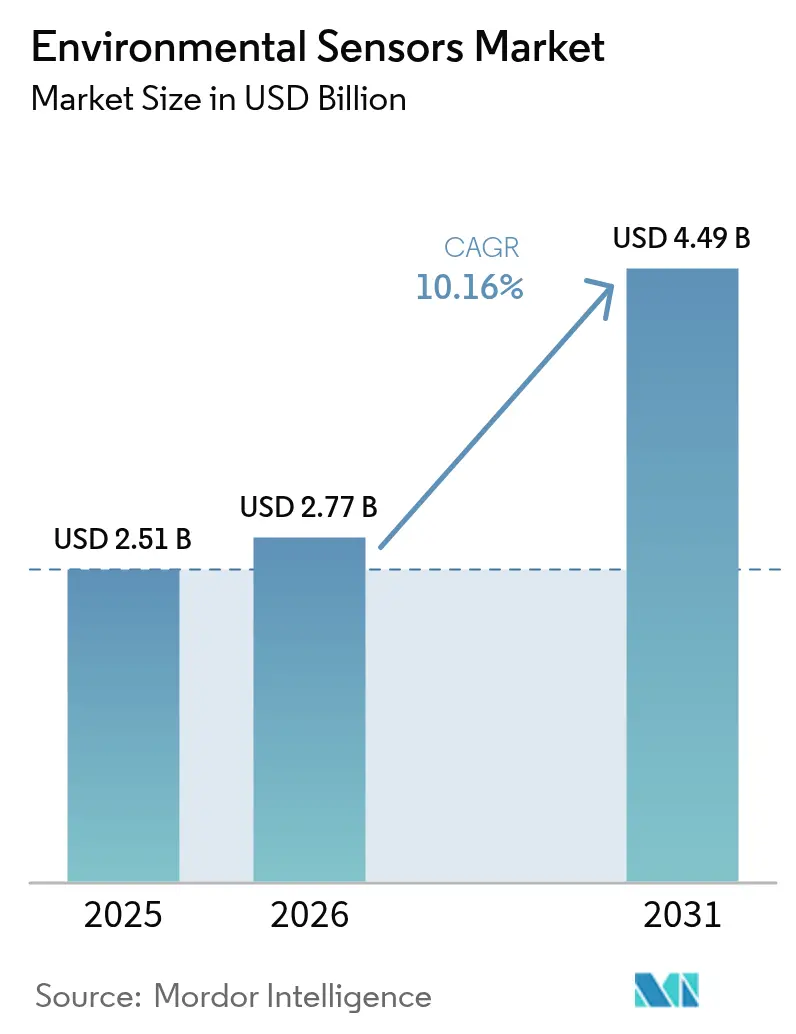

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 4.49 十億米ドル |

| 成長率 (2026 - 2031) | 10.16% CAGR |

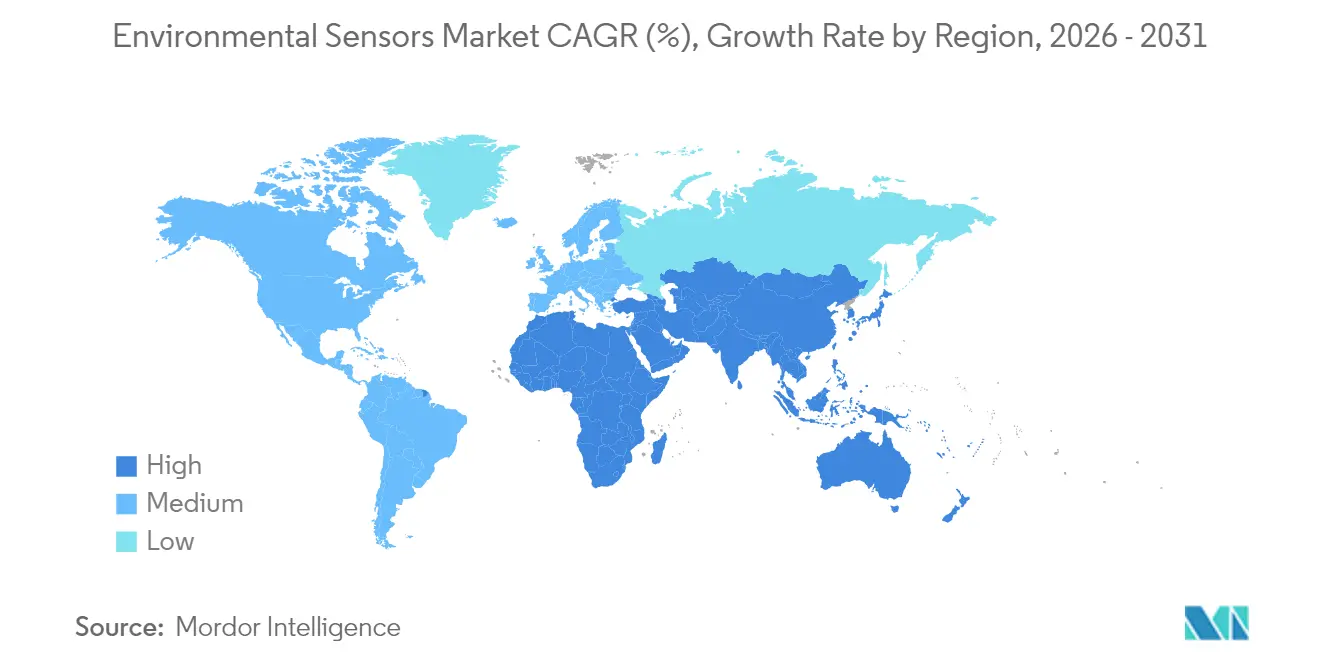

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア |

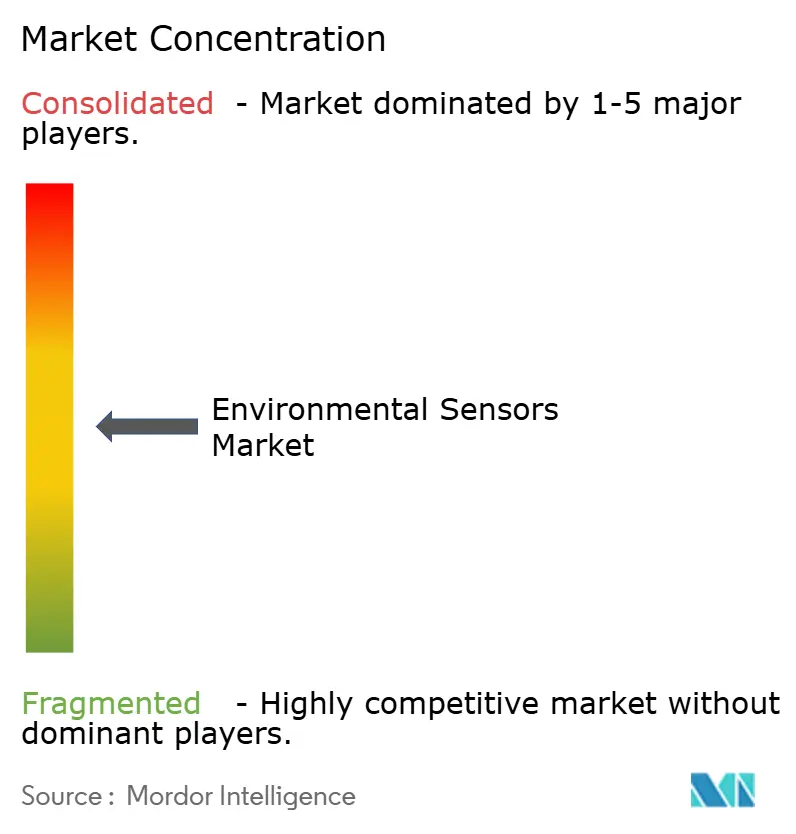

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる環境センサー市場分析

2026年の環境センサー市場規模は27億7,000万米ドルと推定され、2025年の25億1,000万米ドルから成長しており、2031年には44億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)10.16%で成長します。この堅調な見通しは、強力な規制圧力、NB-IoTの急速な展開、スマートシティ、産業用IoT、コンシューマーウェアラブルにわたる採用拡大を反映しています。米国の大規模加速申告企業は、第三者保証を伴うスコープ1およびスコープ2の温室効果ガス排出量を開示することが義務付けられており、継続的モニタリングのためのセンサー導入が加速しています。欧州では、2025年3月に施行された改訂版大気環境品質指令により、加盟国は超微細粒子をリアルタイムで追跡することが義務付けられ、費用対効果の高いセンサーネットワークへの需要が拡大しています。アジア太平洋地域は、高密度の都市モニタリングを支援する中国のNB-IoTインフラにより、環境センサー市場をリードしており、北米は山火事検知ネットワークおよびエッジAIプラットフォームにおけるイノベーションを牽引しています。半導体大手、ニッチなMEMSサプライヤー、クラウドネイティブIoT企業が耐障害性、サイバーセキュリティ、自己校正ソリューションの提供を競う中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

- 製品タイプ別では、固定式設備が2025年の環境センサー市場シェアの61.30%を占め、ポータブルユニットは2031年にかけて年平均成長率(CAGR)12.31%で拡大する見込みです。

- センシングタイプ別では、ガスセンサーが2025年に25.60%の収益シェアを獲得し、粒子状物質センサーは2031年にかけて年平均成長率(CAGR)12.95%で成長すると予測されています。

- 接続性別では、有線ソリューションが2025年の環境センサー市場規模の54.30%のシェアで優位を占め、無線ノードは2026年から2031年にかけて年平均成長率(CAGR)14.20%が見込まれています。

- エンドユーザー産業別では、産業用途が2025年の環境センサー市場規模の23.70%を占め、ヘルスケアは同期間に年平均成長率(CAGR)13.44%で進展しています。

- 地域別では、アジア太平洋地域が2025年の環境センサー市場シェアの37.60%を占め、2031年にかけてリーダーシップを維持する見込みです。

- Bosch Sensortec、Honeywell、およびTexas Instrumentsは、2025年に世界収益の約20.85%を合計で支配し、断片化したサプライヤー環境を支えています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の環境センサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度都市センサーグリッドを可能にするNB-IoTの展開 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| EUの大気環境品質指令の閾値強化 | +1.5% | 欧州;北米コンプライアンスの参照基準 | 短期(2年以内) |

| ESG連動のスコープ1・2開示義務 | +2.1% | 北米・EU、世界規模で波及 | 短期(2年以内) |

| ウェアラブルおよびヒアラブルにおけるマルチパラメータモジュール | +1.2% | 世界規模;先進国市場で最も強い | 中期(2~4年) |

| グリーン水素および電池ギガファクトリー向けセンサー | +0.9% | 欧州、北米、中国 | 長期(4年以上) |

| 北米における山火事早期警戒ネットワーク | +0.7% | 北米;オーストラリアへの先行事例 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NB-IoT展開の拡大による高密度都市センサーネットワークの実現(アジア)

中国の通信事業者は現在9億件以上のNB-IoT接続を運用しており、2030年までに19億件を目指す拡張計画により、深圳などの都市に街区レベルの大気質マッピングのための基盤が整備されています。低消費電力広域標準は10年以上のバッテリー寿命、建物内部への深い浸透、ライセンス帯域の信頼性をサポートし、自治体がケーブルを埋設することなく高層ビル地区全体をカバーすることを可能にしています。タイからアラブ首長国連邦に至る近隣経済圏もこのモデルを採用し、スマートシティの展開とESGコンプライアンスを加速させています。[1]RCR Wireless News、「NB-IoTとLoRaがIoTの王者に君臨 – 2030年までに35億接続に達する見込み」、rcrwireless.com

EU大気環境品質指令2023/2119の基準強化

2025年3月の指令により、年間PM2.5の上限が25 µg/m³から10 µg/m³に引き下げられ、超微細粒子の追跡が義務付けられたことで、加盟国は高コストの基準観測所を高密度センサークラスターで補完することを余儀なくされています。リアルタイムの公開データアクセス条項は、中央ダッシュボードへの測定値のストリーミングが可能なIoT対応モジュールを優遇し、都市部のスモッグにおいて±5 µg/m³の精度を持つ校正済みMEMSユニットへの需要を喚起しています。

ESG連動の産業排出量開示義務(SEC、CSRD)

2024年5月に施行された米国証券取引委員会(SEC)規則およびEUの企業サステナビリティ報告指令(CSRD)は、数千の発行体に対して詳細な保証済み排出データの提出を義務付け、環境センサーを任意の運営費から必須のコンプライアンス要件へと転換させています。企業は煙道ガススタック、ボイラー室、フュージティブリーク箇所に継続的モニタリングシステムを後付けし、監査グレードの報告に適合した電気化学式およびNDIRガス分析計への発注を増加させています。

ウェアラブルおよびヒアラブルにおけるマルチパラメータセンサーモジュールの採用

Bosch Sensortecの4.2 × 3.5 × 3 mmのBMV080 PMセンサーは、バッテリー寿命を損なうことなく大気質追跡をイヤーバッドやスマートウォッチに組み込めることを示しています。耳内装着により呼吸器指標のシグナルノイズ比が向上し、コンシューマーブランドがアレルギーや喘息患者に個別化された暴露インサイトを提供できるようになっています。[2]Bosch Sensortec、「Bosch粒子状物質センサーBMV080」、bosch-sensortec.com

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過酷な気候における校正ドリフトと高い維持管理コスト | −1.4% | 世界規模;砂漠・熱帯地域で深刻 | 中期(2~4年) |

| 新興市場における基準グレード校正サイトの不足 | −1.1% | 中東・アフリカ、ラテンアメリカ、アジア太平洋の一部 | 長期(4年以上) |

| クラウド接続された産業用ノードにおけるサイバーセキュリティリスク | −0.8% | 世界規模;重要インフラハブ | 短期(2年以内) |

| MEMSのコモディティ化による価格下落 | −0.6% | 世界規模;アジア太平洋のファブが主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

過酷な屋外環境における校正ドリフトと維持管理コスト

屋外環境に設置された電気化学センサーは、温度変動、湿度変化、干渉ガスへの暴露により大幅な校正ドリフトを経験し、許容可能な精度を維持するために3ヶ月ごとという頻繁な再校正間隔が必要となります。この維持管理の負担は、特に環境ストレスがセンサーの劣化を加速させる過酷な気候において、導入初年度以内にセンサーの初期調達コストを超える可能性のある相当な運用コストを生み出します。研究によると、定期点検中に90%以上のセンサーが校正仕様の範囲内に収まっており、現在の維持管理スケジュールは過度に保守的であることが示唆されていますが、コンプライアンス違反の高コストにより必要とされています。

新興経済圏における基準グレード校正インフラの不足

新興経済圏は、低コストセンサーネットワークを校正するために必要な基準グレードのモニタリングインフラを欠いており、公衆衛生保護のためにそのようなデータが最も重要に必要とされる地域における正確な環境モニタリングへの根本的な障壁を生み出しています。ケニアおよびガーナでの研究は、低コストセンサーが有益なトレンド情報を提供できる一方で、近隣の基準観測所の不在が規制コンプライアンスや健康リスク評価に適した定量的測定値の提供能力を制限することを示しています。PM2.5汚染ホットスポットと利用可能な校正インフラとの空間的ミスマッチは、急速な都市化が監視インフラの整備よりも速く新たな汚染源を生み出しているサハラ以南のアフリカおよび東南アジアで特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:固定式設備がコンプライアンス予算を支える

固定式設備は2025年に61.30%の収益で環境センサー市場規模を支配しており、プラント事業者が規制適合の継続的な証明を必要としていることを反映しています。これらの壁面設置型またはダクト挿入型プローブは、監査人がスコープ1の検証に依拠する環境管理システムに24時間365日データを供給します。ポータブル機器は量的には小さいものの、ファーストレスポンダー、鉱業会社、建設コンソーシアムが変化する作業現場への迅速な展開を好むため、2031年にかけて年平均成長率(CAGR)12.31%のペースで拡大しています。国土安全保障省の山火事パイロットでは、トレーラー搭載型PMノードが衛星画像より30分の先行時間を提供し、モバイルグリッドのビジネスケースを実証しました。

ポータブル機器は固定式アレイを置き換えるのではなく、補完する役割を果たすようになっています。例えば、電力会社はコンプライアンスのために有線SO₂スタックを設置し、メンテナンス停止中にバッテリー駆動のVOCスニファーを使用します。ウェアラブルユニットはまだ初期段階にありますが、コンシューマーOEMに健康中心の差別化への道を提供し、花粉数や汚染アラートをフィットネスダッシュボードに組み込んでいます。予測期間を通じて、恒久的なベースラインと再展開可能なクラスターを組み合わせたハイブリッドアーキテクチャが、環境センサー市場全体の調達ガイドラインを再定義するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センシングタイプ別:ガス検知がリードを維持、粒子状物質モジュールが急増

ガス分析計は、工場、トンネル、ボイラーにおけるCO、NOₓ、揮発性有機化合物を検出する成熟した電気化学セルおよびNDIR光学系により、2025年の環境センサー市場シェアの25.60%を獲得しました。しかし、公衆衛生機関がPM2.5暴露閾値を強化するにつれ、粒子状物質機器は年平均成長率(CAGR)12.95%を記録しています。PM機器の環境センサー市場規模は、年間平均10 µg/m³を要求するEUおよびカリフォルニア州の義務に支えられ、2031年までに11億6,000万米ドルに達すると予測されています。

温度、湿度、圧力チップは、多くの場合マルチパラメータモジュール内でガスまたはPM機能と組み合わされた、ユビキタスな管理パラメータとして残っています。Bosch SensortecのBME688は4つの物理センサーとオンボードAI推論を統合し、以前は個別コンポーネントを購入していたOEMの部品表コストを20%削減しています。この収束により歴史的なカテゴリーの境界が曖昧になり、単一パラメータ部品ではなく包括的な「環境パック」への購買が促進されています。

接続性別:無線ノードが総所有コストを再定義

RS-485、4-20 mA、イーサネットなどの有線リンクは、石油化学・発電所がRF干渉に影響されない決定論的プロトコルを信頼するため、2025年に54.30%の収益を確保しました。しかし、無線出荷量は年平均成長率(CAGR)14.20%で成長し、2031年までにシェアの差を縮小するでしょう。各無線ノードは、製油所のフレアフィールドに数十のプローブを配置する場合、設置コストを最大80%削減します。中国のNB-IoTと欧州のLTE-Cat-Mが基盤を形成し、LoRaWANと5Gプライベートネットワークが農村グリッドに対応しています。

エッジAIはさらに経済性を傾けています。Texas Instrumentsの2024年製組み込みニューラルエンジン搭載マイクロコントローラーユニット(MCU)は、PMセンサーがチップ上で煙を分類し、アラームのみをクラウドに送信することを可能にし、アップリンク帯域幅を90%節約します。ファームウェア定義機能が普及するにつれ、接続性とコンピューティングの境界が曖昧になり、購買者はインテリジェントな自己修復アーキテクチャへと誘導されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:産業施設が優位、ヘルスケアが台頭

産業サイトは2025年の環境センサー市場規模の23.70%を占め、スタック、フュージティブガスハブ、廃水ベントの継続的排出モニタリングにより牽引されています。SEC規則とEUのCSRDは、センサー予算を任意の運営費から取締役会レベルのコンプライアンス保護手段へと引き上げています。ヘルスケアは、病院がPMおよびCO₂フィードバックをHVACオートメーションに統合して院内感染を抑制するため、年平均成長率(CAGR)13.44%で最も速く成長しています。スマート人工呼吸器と吸入器は周囲データを追加して治療アルゴリズムを精緻化しています。

コンシューマーエレクトロニクスは依然として量的な牽引役であり、スマートフォンは現在気圧計と温度センサーを標準として組み込んでいますが、平均販売価格は産業用ユニットの一部に過ぎません。自動車OEMは中国のGB/T 27630車内空気基準に準拠するため電気自動車に車内空気質モジュールを搭載し、自動運転車プロトタイプは知覚スタックのために周囲視認性を求めています。農業は規模は小さいものの、土壌水分テレメトリーを使用して水使用量を20%削減する精密農業の展開を通じて有望性を示しています。

地域分析

アジア太平洋地域は2025年に37.60%の収益で環境センサー市場をリードし、街灯、バス、学校にNB-IoTノードを組み込む中国とインドのスマートシティ大型プロジェクトにより牽引されています。深圳だけでも37,000以上の大気質ボックスがオープンデータポータルにデータを供給しています。強力な電子機器サプライチェーンが部品表コストを低下させ、自治体が1平方キロメートルのグリッドを15,000米ドル未満で展開することを可能にしています。日本と韓国のファブが高度なMEMS容量を注入し、オーストラリアの州は山火事対応のためのPMおよびスモークアレイに投資しています。

北米は金額ベースで第2位にランクされています。ここでの環境センサー市場は、SEC気候開示義務とカリフォルニア州、オレゴン州、ブリティッシュコロンビア州にわたる山火事防衛資金により勢いを増しています。クラウドエッジアライアンスが盛んで、Honeywellの2024年のAnalog Devicesとの協定は、ビルオートメーションゲートウェイをAzure IoTハブに直接リンクし、統合時間を半分に削減しています。半導体・科学法(CHIPS and Science Act)の下での連邦補助金がサイバー耐性センサーファームウェアに向けた研究開発を促進しています。

欧州は依然として重要な地位を占めており、強化されたPM2.5および超微細粒子規範が400以上の都市でセンサーの後付けを促進しています。ドイツは環境テレメトリーをインダストリー4.0デジタルツインに結びつけ、北欧の電力会社は地域暖房ヴォールト内に露点アレイを設置して凝縮エネルギー損失を管理しています。EU資金がホライズン・ヨーロッパの下で大気質ネットワークコストの最大75%を補償するため、実装リードタイムが短縮されています。

中東・アフリカは現在一桁台のシェアを占めていますが、年平均成長率(CAGR)13.65%を示しています。湾岸の石油国家はESG連動債券発行のために継続的リーク検知を採用し、南アフリカの鉱業セクターは労働安全監査を強化するために低コストPMネットワークをパイロット展開しています。校正ラボの不足は依然として障壁ですが、2026年から2027年に予定されているドナー資金による基準観測所がナイロビ、アクラ、ラゴスにわたる大量注文を解放するでしょう。

競争環境

環境センサー市場は、ハーフィンダール・ハーシュマン指数(HHI)が1,000を下回る中程度の集中度を示しており、断片化を示しています。Bosch Sensortec、Honeywell、およびTexas Instrumentsは2024年に合計で約21%の収益を支配し、60以上のサプライヤーが残りを分け合っています。大手企業は自社ファブとIPポートフォリオを活用し、BoschのBME688が4つのセンサーとAIファームウェアを統合することでマージンを守っています。SensirionやFigaro Engineeringなどのニッチ企業は、1 ppm未満のガス精度と迅速なカスタマーサポートを提供することで設計採用を獲得しています。

戦略的アライアンスが増殖しています。STMicroelectronicsとQualcommの2024年10月の協業は、STM32マイクロコントローラーユニット(MCU)とQualcommのRFフロントエンドを組み合わせ、無線センサーモジュールの開発を加速させています。クラウドプロバイダーがデータリッチなエンドポイントに注目する中、垂直統合が迫っており、AWSの2025年における欧州PMセンサースタートアップへの少数株式取得はデータプラットフォームの収束を示しています。サイバーセキュリティコンプライアンス(FIPS 140-3、IEC 62443)が調達フィルターとして浮上しており、セキュアエレメントのロードマップを持たないベンダーはエネルギー公益事業の入札から失格するリスクがあります。

中国OEMが中間市場に30%低い平均販売価格(ASP)で参入するにつれてコスト圧力が高まり、西側サプライヤーはファームウェアアップグレード可能な分析機能と10年安定性保証で差別化を図ることを余儀なくされています。臭気や煙を分類するエッジAIライブラリは、サービスとしてのソフトウェア(SaaS)型の継続的収益を解放し、ハードウェアの粗利益からライフタイムサービス契約へと焦点を移しています。予測期間を通じて、資金力のある大企業が専門的なIPを取得する選択的な統合が予想され、寡占に傾くことなくサプライヤーの数が絞られるでしょう。

環境センサー産業リーダー

ams OSRAM AG

Sensirion Holding AG

Bosch Sensortec GmbH

Honeywell International Inc.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:サンパウロ大学の研究者が、森林火災検知と温室効果ガスモニタリングのためのAI機能を搭載したドローン搭載型ガスセンサーを開発し、衛星ベースの手法と比較してより効率的かつ費用対効果の高い温室効果ガス(GHG)モニタリングを実証しました。この技術は、現在の衛星モニタリングアプローチでは不可能なガス分布パターンの体積データ収集を可能にします。

- 2025年5月:サンタクララ郡が山火事早期検知のためのAI搭載スモークセンサーの展開を承認しました。オークランド、パロアルト、スタンフォード大学での同様の実装に続くもので、センサーは最大4マイル先の煙を検知でき、1台あたり5,000米ドルから7,000米ドルのコストです。郡は30台のセンサー設置に21万米ドルから26万米ドルを割り当てました。

- 2025年4月:Bosch Sensortecが、山火事防止と室内空気質モニタリングへの応用を目的とした、火災ガスと揮発性有機化合物の検知のための機械学習機能を搭載したBME688 AI対応ガスセンサーを発売しました。このセンサーはガス、湿度、温度、圧力センシングとデバイス上のAI処理を統合しています。

- 2025年3月:EUの改訂版大気環境品質指令が施行され、超微細粒子モニタリングが義務付けられ、加盟国全体で年間PM2.5の上限が25 μg/m³から10 μg/m³に引き下げられました。この指令は、従来の基準観測所を超えた拡張モニタリングネットワークを要求しています。

世界の環境センサー市場レポートの調査範囲

環境センサーは、より接続された世界を実現するために不可欠です。即時の周辺環境に関する情報の提供から地球規模の気候変動への対処まで、センサーとセンサーネットワークは環境に影響を与える有害要因への認識を根本的に変えてきました。本市場調査は、さまざまな地域のさまざまなベンダーによって製造・提供される環境センサーの分析を分類しています。本調査は、環境センサーを製品タイプ、センシングタイプ、エンドユーザー垂直市場、および地域別に分類しています。

環境センサー市場は、製品タイプ(固定式、ポータブル)、センシングタイプ(湿度、温度、ガス、圧力)、エンドユーザー(医療、コンシューマーエレクトロニクス、産業、自動車)、および地域別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| 固定式 |

| ポータブル |

| ウェアラブル |

| ガス |

| 温度 |

| 湿度 |

| 圧力 |

| 粒子状物質(PM) |

| マルチパラメータモジュール |

| 有線 |

| 無線 |

| 産業 |

| 医療・ヘルスケア |

| コンシューマーエレクトロニクス |

| 自動車 |

| スマートホームおよびビル |

| 農業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 固定式 | |

| ポータブル | ||

| ウェアラブル | ||

| センシングタイプ別 | ガス | |

| 温度 | ||

| 湿度 | ||

| 圧力 | ||

| 粒子状物質(PM) | ||

| マルチパラメータモジュール | ||

| 接続性別 | 有線 | |

| 無線 | ||

| エンドユーザー産業別 | 産業 | |

| 医療・ヘルスケア | ||

| コンシューマーエレクトロニクス | ||

| 自動車 | ||

| スマートホームおよびビル | ||

| 農業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

環境センサー市場の現在の規模はどのくらいですか?

環境センサー市場は2026年に27億7,000万米ドルであり、2031年までに44億9,000万米ドルに達すると予測されています。

世界の環境センサー需要をリードしている地域はどこですか?

アジア太平洋地域は、大規模なNB-IoT展開と政府資金によるスマートシティプログラムにより、世界収益の37.60%を占めています。

粒子状物質センサーがガスセンサーよりも速く成長しているのはなぜですか?

欧州でのより厳格なPM2.5規制と北米での山火事煙への懸念が、自治体と消費者に高密度PMモニタリングネットワークの設置を促し、これらのデバイスの2031年にかけての年平均成長率(CAGR)12.95%を牽引しています。

SEC気候規則は産業用センサーの購入にどのような影響を与えますか?

2024年以降、米国の大規模申告企業は保証済み排出データを報告することが義務付けられており、継続的センサーは任意の支出ではなくコンプライアンス予算の必須要素となっています。

今後のセンサー展開においてどの接続技術が優位を占めますか?

有線リンクは重工業において引き続き重要ですが、NB-IoT、LTE-Cat-M、LoRaWAN、および新興の5Gプライベートネットワークを使用する無線ノードは、低い設置コストとエッジAI機能により、2026年から2031年にかけて年率14.20%で成長するでしょう。

AI対応環境センシングの最前線にいる企業はどこですか?

Bosch Sensortec、Texas Instruments、およびSTMicroelectronicsは、センサーまたはマイクロコントローラーユニット(MCU)シリコンに直接ニューラル推論コアを統合し、エッジでのリアルタイムパターン認識と自己校正を可能にすることをリードしています。

最終更新日: