炉用フィルター市場規模・シェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

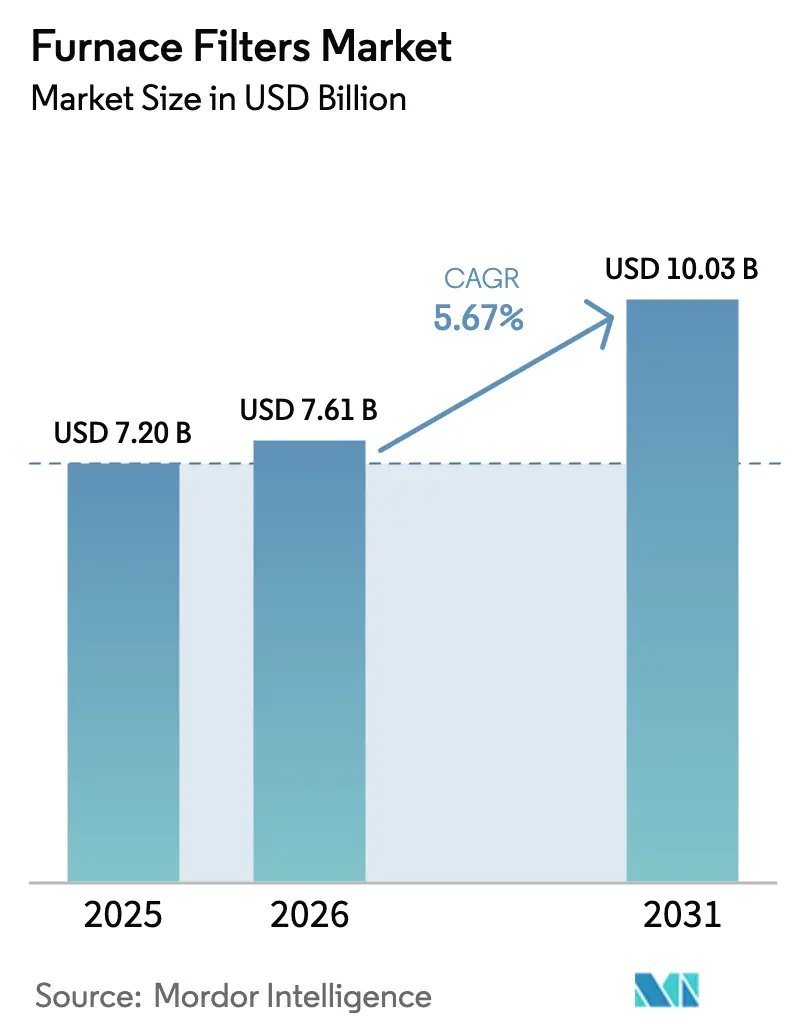

| 市場規模 (2026) | 7.61 十億米ドル |

| 市場規模 (2031) | 10.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

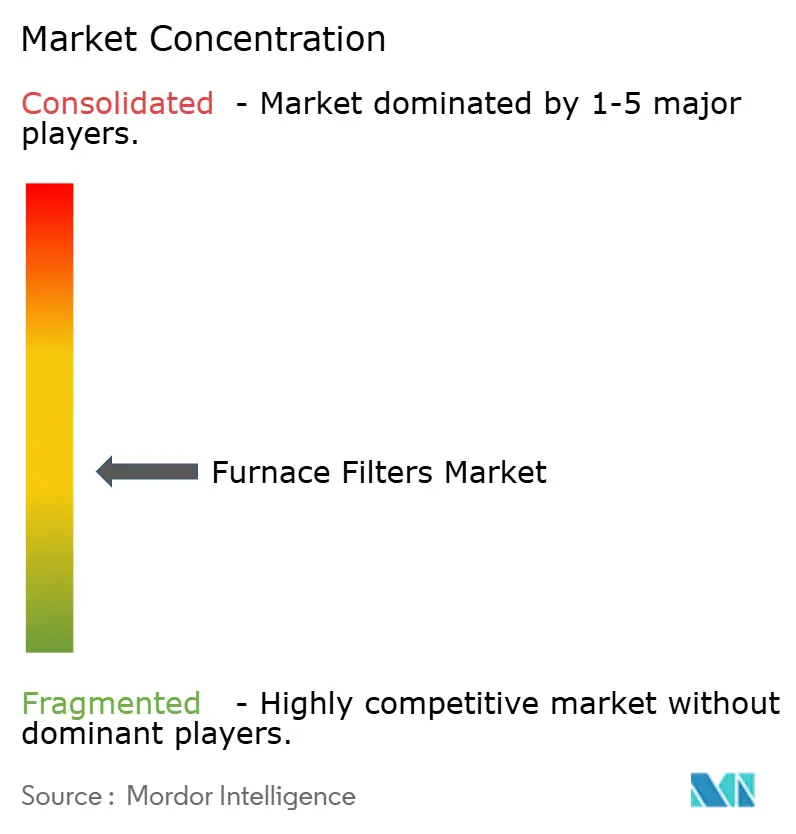

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炉用フィルター市場分析

炉用フィルター市場規模は2025年にUSD 72億と評価され、2026年のUSD 76億1,000万から2031年のUSD 100億3,000万へ、予測期間(2026年~2031年)においてCAGR 5.67%で成長すると推定されます。屋内空気質(IAQ)規制の強化、MERV 13以上の規格への急速な移行、およびヒートポンプ電化プログラムがこの拡大を支えています。野火による煙の発生が交換サイクルを短縮させることで製品需要も高まり、サブスクリプション型eコマースモデルが消費者エンゲージメントを深めています。供給面では、合成メディアの技術革新がより低い圧力損失でより高い効率を実現する一方、石油系原料の価格変動が利益率を圧迫しています。一方、HVACの大手企業がフィルター専業メーカーを統合してテクノロジー、流通、および継続的収益源を確保するにつれ、業界再編が加速しています。

主要レポートポイント

- 炉タイプ別では、ガス炉が2025年の炉用フィルター市場シェアの45.38%をリードし、ヒートポンプ/ハイブリッドシステムは2031年にかけてCAGR 8.05%の最速成長が見込まれます。

- MERVレーティング別では、MERV 5~8メディアが2025年の炉用フィルター市場規模の37.92%を占め、MERV 13~16およびHEPAティアは2031年にかけてCAGR 9.42%で拡大する予測です。

- エンドユーザー別では、住宅用途が2025年の収益シェア56.65%を占め、産業施設は2031年にかけてCAGR 7.28%で拡大しています。

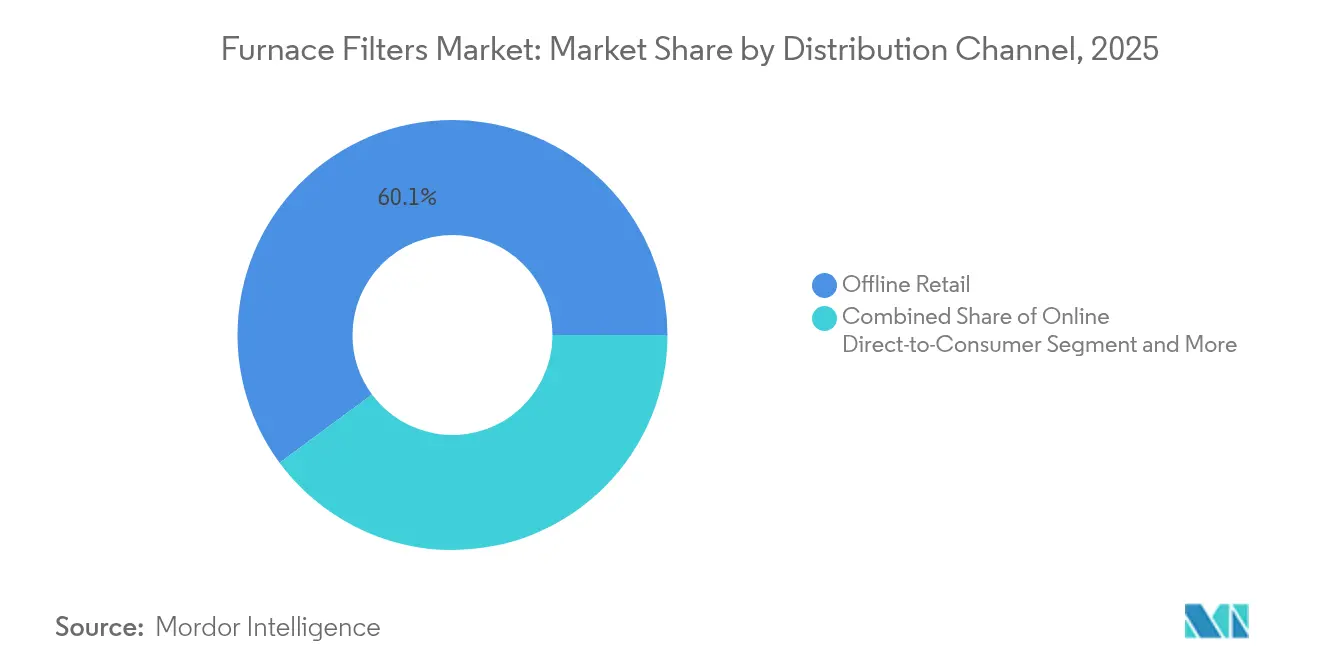

- 流通チャネル別では、オフラインリテールが2025年の炉用フィルター市場規模の60.12%を占め、サブスクリプションサービスが2031年にかけて最高のCAGR 9.55%を記録しています。

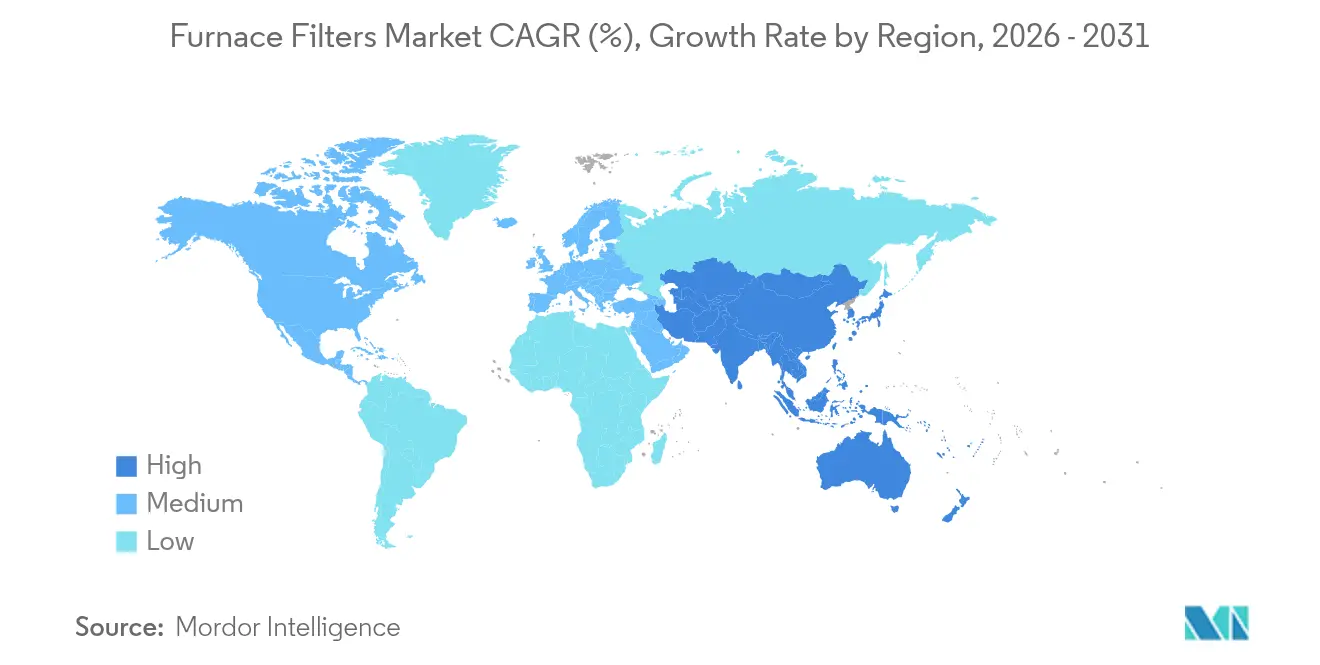

- 地域別では、北米が2025年収益の36.72%を占め、アジア太平洋地域は2031年にかけてCAGR 7.74%で拡大しています。

- Honeywell、3M(Filtrete)、Nordic Pureは2024年の世界販売における低い二桁台のシェアを合計で占め、中程度に断片化した競争環境を浮き彫りにしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炉用フィルター市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 屋内空気質(IAQ)への関心の高まり | 1.8% | 北米とEUへの集中を伴うグローバル | 中期(2~4年) |

| エネルギー効率の高いHVACレトロフィットの急増 | 1.2% | 北米とEUが中心、APACへの波及 | 中期(2~4年) |

| 建築基準法におけるIAQおよびMERV規制の強化 | 1.5% | 北米とEU、APACで新興 | 長期(4年以上) |

| 高性能フィルターを必要とするヒートポンプへの転換 | 0.9% | 北米と中国が主導するグローバル | 長期(4年以上) |

| 交換頻度を高める野火煙の発生事象 | 0.6% | 北米西海岸、オーストラリア、南欧 | 短期(2年以内) |

| サブスクリプション型eコマースのフィルターサービスによる需要拡大 | 0.4% | 北米とEU、APACへの拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

屋内空気質(IAQ)への関心の高まり

ASHRAE規格241は、商業ビルに対してサブミクロン粒子の約90%を除去できるMERV 13以上のフィルターの設置を義務付ける病原体制御基準を正式に定めました。[1]David Krause、「ASHRAEが病原体軽減のための規格241を発行」、lumalier.com 米国の医療施設はすでにMERV 13以上を規定するOSHAガイダンスに従っており、この要件は呼吸器の健康とろ過を結びつけるようになった住宅購入者にも影響を与えています。米国西部全域での野火煙の発生は、従来のMERV 8製品の限界を改めて示し、急速なアップグレードサイクルを促しています。[2]O'Connor Company技術ノート、「MERV 13対MERV 8のろ過効率」、ocp.com インドと中国における医薬品製造も、クリーンルーム基準を満たす高効率メディアへの需要を促進しています。IAQ意識の高まりに伴い、ビルオーナーはプレミアムフィルターを任意購入品としてではなく、リスク軽減ツールとして捉えるようになっています。

エネルギー効率の高いHVACレトロフィットの急増

連邦政府および州の脱炭素化インセンティブは、物件オーナーに老朽化したパッケージユニットを可変冷媒流量(VRF)システムやヒートポンプシステムに交換することを促しています。これらのレトロフィットでは、過剰な圧力損失を生じさせずにMERV 13性能を維持する奥行き4インチのメディアフィルターが指定されます。マサチューセッツ州の規制は、換気システムに70%のエンタルピー回収比率を義務付けており、これにより省エネ効果を保護する低抵抗フィルターへの需要が間接的に高まっています。[3]Systemairエンジニアリング・ブレティン、「エンタルピー回収とフィルター選定」、systemair.com 旧来の建物が新しいエネルギー基準に合わせるにつれ、施工業者はリベート対象のアップグレードキットにプレミアムフィルターを組み込み、フィルターサプライヤーに複数年にわたる継続収益をもたらしています。

建築基準法におけるIAQおよびMERV規制の強化

カリフォルニア州の建築基準法は、機械換気されるすべてのスペースにMERV 13以上のフィルターの使用と密閉ラックによるバイパスゼロを義務付けており、コンプライアンスのハードルを引き上げています。欧州連合でも同様の指令が出されており、LEEDおよびBREEAMの評価においてろ過性能が重視されます。スウェーデンがプラスチックフレームからスチールフレームへと移行していることは、規制当局がライフサイクルにおける廃棄物に注目していることを示しており、認証製品を持つ既存ブランドに競争上の優位性をもたらしています。多国籍企業がグローバルな施設基準を統一するにつれ、正式な規制のない地域でも高効率フィルターが基本仕様となっています。

高性能フィルターを必要とするヒートポンプへの転換

ヒートポンプは年間を通じて大量の空気を循環させるため、気流制限に敏感です。そのため、メーカーは薄いファイバーグラスマットよりもMERV 13効率でより多くの粉塵を保持できる4インチまたは5インチのプリーツ合成フィルターを推奨しています。世界のヒートポンプの4分の1を生産する中国は、輸出ブランドがこれらの仕様を標準化するにつれ、世界中に影響を与えるろ過要件を設定しています。カリフォルニア州と欧州連合の電化政策がヒートポンプの普及を加速させ、交換間隔を短縮して消耗品の販売を押し上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いライフサイクルメンテナンスコスト | -0.8% | 特に価格に敏感な住宅市場においてグローバル | 中期(2~4年) |

| 原材料価格の変動(合成メディア) | -0.6% | グローバルな製造業、アジア太平洋地域で深刻 | 短期(2年以内) |

| ミニスプリット普及(フィルターレスHVAC) | -0.4% | APACが中心、北米とEUへ拡大 | 長期(4年以上) |

| 使い捨てフィルターに対するサステナビリティの推進 | -0.3% | EUと北米、APACで新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いライフサイクルメンテナンスコスト

MERV 13フィルターはファイバーグラス製の約3~4倍のコストがかかり、目詰まりも早いため、家庭の年間交換費用はUSD 200を超えます。数十台のエアハンドラーを持つ商業ビルでは、フィルターの調達と人件費が年間数千ドルに達します。同等の気流における15~20%高いファン出力という高いエネルギー消費も、運営予算をさらに圧迫します。サブスクリプションプラットフォームが月々の支払いを平準化する一方、合計コストはリテールチャネルより高くなることが多く、資本保全がIAQ優先度を上回る新興経済圏ではアップグレード率を制限しています。

原材料価格の変動(合成メディア)

ポリプロピレンおよびポリエステルの価格は、原油指標と運賃コストの変動に伴い、年間で30~40%振れます。中国にメルトブローン製造が高度に集中していることで、地域的な生産停止への露出が拡大しています。米国の特定輸入品への関税が予測不可能性をさらに高める一方、スチールとアルミニウムのフレームコストも世界的な建設需要の高まりに伴い上昇しています。ヘッジプログラムを持たない中小フィルターメーカーは、原材料インフレが価格上昇を上回る際に利益率が圧縮され、製品イノベーションが制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

炉タイプ別:ガスの優位性がヒートポンプの挑戦に直面

ガス炉は2025年の炉用フィルター市場の45.38%を占め、北米の住宅における膨大な既存設備基盤に支えられています。対照的に、ヒートポンプまたはハイブリッドシステムに関連する炉用フィルター市場規模は、運用コストのギャップを縮める電化インセンティブを反映してCAGR 8.05%で成長すると予測されています。石油炉はパイプラインガスのない地域にのみ残存し、電気抵抗ユニットは小さなニッチを占めています。

年間を通じたヒートポンプの運転は、気流ペナルティを避けるために奥行きのあるMERV 13メディアを必要とし、設置当たりの単価収益を引き上げています。ガス式モデルは標準の1インチプリーツフィルターを維持していますが、規制の収斂により効率要件が徐々に引き上げられるでしょう。EPAがR-410Aを段階的に廃止するにつれ、施工業者はシステムの清潔さを重視し、設置時のデブリを捕集してコンプレッサーを保護するプレミアムフィルターへの需要を強化しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

MERVレーティング別:規制の推進が性能基準を向上

2025年に37.92%のシェアを持つMERV 5~8フィルターは、低リスクの住宅環境で依然として一般的ですが、MERV 13~16およびHEPA製品の炉用フィルター市場規模は2031年にかけてCAGR 9.42%で拡大しています。野火の発生事象とパンデミック期の健康意識の高まりにより、高評価フィルターが新築物件における事実上の選択肢となっています。

野火多発地域では、極端な粒子負荷にもかかわらず効率を維持するよう設計された特殊メディアを採用しています。医療および清潔製造の顧客はMERV 13を調達ベースラインとして設定しており、この閾値は現在リテール製品にも浸透しています。中間レンジのMERV 9~12オプションは段階的にアップグレードするコスト意識の高いユーザーに対応していますが、政策強化によりこの移行カテゴリーが縮小する可能性があります。

エンドユーザー別:産業成長が住宅需要を上回る

住宅購入者は2025年収益の56.65%を占めましたが、製薬、半導体、食品加工工場が汚染管理を強化するにつれ、産業消費がCAGR 7.28%で上回っています。ASHRAE 241コンプライアンスが標準的なリース条項となるにつれ、施設・商業ビル向けの炉用フィルター市場シェアも上昇しています。

工場では差圧センサーを導入してフィルター交換のタイミングを把握し、予測可能な再発注スケジュールを生み出してベンダー管理在庫プログラムを支援しています。住宅需要はサブスクリプション配達へとシフトしており、家庭に対して時間通りにフィルターを交換するよう促し、HVACのエネルギー損失と早期のファン故障を低減しています。

流通チャネル別:デジタルトランスフォーメーションの加速

オフラインDIYチェーンとHVACホールセラーは2025年も依然として全ユニットの60.12%を扱っていますが、詳細なサイジングツールと翌日配送によりeコマースが勢いを増しています。サブスクリプションポータルはチャネル中最高のCAGR 9.55%を記録しており、フィルターが詰まる前に届く「設定して忘れる」補充を好む住宅オーナーに受け入れられています。

施工業者ポータルは交渉価格でコイルクリーナーやサーモスタットとともにフィルターをバンドル提供し、ホールセールの関連性を強化しています。直販ブランドは教育コンテンツとMERVレーティングの解説を通じて差別化を図り、購入者をプレミアムティアへ誘導して平均注文額を拡大しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

フィルターメディア別:合成技術革新が性能を向上

メーカーは優れた粉塵保持容量と抗菌性からプリーツ合成メディアを好んで使用しています。ファイバーグラスは、特に賃貸物件において性能よりも価格感応性が高い場合に依然として一定の地位を保っています。静電気式洗浄可能フィルターは、初期費用が高いにもかかわらず環境意識の高い購入者にアピールしています。

3Mの金属不使用フレームなどの技術革新は、剛性を維持しながら年間350万ポンドの埋め立て廃棄物を削減しています。MANN+HUMMELのナノファイバーオーバーレイは、より低い圧力損失で捕集効率を向上させますが、依然としてプレミアム価格帯にとどまっています。生分解性タンパク質ベースのメディア研究は、廃棄プロトコルを再定義する可能性のある将来の使い捨て技術の突破口を示唆しています。

地域分析

北米は2025年の世界収益の36.72%を創出し、新築および大規模レトロフィットにMERV 13フィルターを義務付ける厳格なエネルギー基準に支えられています。カリフォルニア州、オレゴン州、ブリティッシュコロンビア州全域での野火煙が交換サイクルを短縮し、ユニット量を引き上げています。また、FilterBuyのようなブランドが自動配達プログラムを主導するなど、この地域はサブスクリプション採用でもリードしています。

アジア太平洋地域は2031年にかけてCAGR 7.74%と最速成長の地域です。インドのHVAC市場は2030年までにUSD 300億に向けてトレンドしており、生産連動型インセンティブ(PLI)スキームに沿ったフィルターサプライヤーに相当な下流の需要を生み出しています。世界のヒートポンプ販売の4分の1以上を支配する中国は、世界中に波及するろ過基準を設定しています。日本と韓国は密集した都市の高層ビルで厳格なIAQ制限を課し、MERV 13以上の普及を確実なものにしています。

欧州はグリーンディール(欧州グリーン政策)のエネルギー指令と上昇するカーボン関税を背景に着実な成長を遂げています。スウェーデンのスチールフレーム義務化は、欧州連合全体のリサイクル可能素材への幅広い推進を示し、ドイツはヒートポンプレトロフィット向けの補助金プログラムを進めています。中東とアフリカは、サウジアラビアのビジョン2030が高度なHVACシステムを必要とする大規模建設プロジェクトに資金を提供するにつれ、サプライヤーのレーダーに浮上し始めています。

競争環境

炉用フィルター市場は中程度の断片化を特徴としており、上位10サプライヤーの世界販売シェアは合計でも半数を大きく下回っています。OEMが垂直統合を目指す戦略的買収が加速しており、DaikinによるFlanders Holdingsの4億3,000万ドルの買収が産業グレードポートフォリオを強化し、RheemによるFujitsuのHVACビジネスの取得がその設備基盤を拡大しました。セクターの定期交換モデルと規制上の追い風に引き付けられ、プライベートエクイティの関心も高まっています。

技術的差別化は、圧力閾値をユーザーに警告するスマートフィルターを中心に激化しています。3Mの詰め替え可能フレームは20年の寿命を約束し、廃棄物と継続的なフレームコストを大幅に削減します。Metalmarkは、極端なPM2.5環境向けに検証された初の専用設計MERV 13フィルターで野火煙に対応しています。

サブスクリプション・コマースが競争の戦場となっています。Nordic Pureは顧客への直接教育を活用し、Honeywellはバンドル型スマートサーモスタットとフィルター再注文機能を試験的に導入しています。小規模な革新企業はヒートポンプの気流課題と生分解性メディアのニッチを狙い、既存大手に研究開発とサステナビリティへの誓約の加速を迫っています。

炉用フィルター産業リーダー

Honeywell

3M Company

MANN+HUMMEL GmbH

Lennox International Inc.

AprilAire LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Thermo Fisher Scientificは、Solventumの精製・ろ過ユニットをUSD 41億で買収することに合意し、バイオプロセスろ過のフットプリントを拡大しました。

- 2025年2月:Filtration Technology Corporationは55,000平方フィートの設備を増設し、エネルギー効率の高いHVACプロジェクトを対象としたInvictaカートリッジラインを発売しました。

- 2025年1月:Metalmarkは、野火煙の軽減に最適化された初のMERV 13フィルターであるSierra™エアフィルターを発売しました。

- 2025年1月:Rheemの親会社がFujitsuのHVACアセットをUSD 16億で買収する動きを見せ、フィルター要件に影響するシステム仕様を拡大しました。

世界の炉用フィルター市場レポートの範囲

炉用フィルターは、アレルゲン、ペットの毛、ほこり、スモッグ、さらにはカビの胞子などの空気中の汚染物質を捕集することで空気をろ過します。また、還気ダクトが吸い込むすべての粉塵からブロワーファンを保護します。

炉用フィルター市場は地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)に区分されています。市場規模および予測は、上記すべてのセグメントについて価値(USD)で提供されます。

| ガス |

| 石油 |

| 電気抵抗 |

| ヒートポンプ/ハイブリッド |

| MERV 1~4 |

| MERV 5~8 |

| MERV 9~12 |

| MERV 13~16およびHEPA |

| 住宅用 |

| 商業用 |

| 産業用 |

| オフラインリテール(DIYストア、HVACホールセラー) |

| オンライン直販 |

| サブスクリプションサービス |

| ファイバーグラス |

| プリーツ合成繊維 |

| 静電気式 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 炉タイプ別 | ガス | ||

| 石油 | |||

| 電気抵抗 | |||

| ヒートポンプ/ハイブリッド | |||

| MERVレーティング別 | MERV 1~4 | ||

| MERV 5~8 | |||

| MERV 9~12 | |||

| MERV 13~16およびHEPA | |||

| エンドユーザー別 | 住宅用 | ||

| 商業用 | |||

| 産業用 | |||

| 流通チャネル別 | オフラインリテール(DIYストア、HVACホールセラー) | ||

| オンライン直販 | |||

| サブスクリプションサービス | |||

| フィルターメディア別 | ファイバーグラス | ||

| プリーツ合成繊維 | |||

| 静電気式 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主な質問

炉用フィルター市場の現在の規模は?

市場は2026年にUSD 76億1,000万と評価され、2031年までにUSD 100億3,000万に達すると予測されています。

炉用フィルター市場内で最も成長が速いセグメントはどれですか?

ヒートポンプ/ハイブリッドシステムは、電化インセンティブと建物脱炭素化政策に牽引され、CAGR 8.05%で成長をリードしています。

炉用フィルター市場で最も成長が速い地域はどこですか?

アジア太平洋地域は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

MERV 13フィルターはMERV 8製品とどのように異なりますか?

MERV 13フィルターは0.3µmから1µmの粒子の約90%を捕集するのに対し、MERV 8は約35%であり、優れたIAQを提供しますが、コストと圧力損失が高くなります。

サブスクリプションサービスが普及している理由は何ですか?

自動配達により時間通りの交換が確保され、HVACの効率が向上してエネルギー費用が削減されるため、チャネルのCAGR 9.55%を支えています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、インドのHVAC建設の拡大と中国のヒートポンプにおけるリーダーシップに牽引され、2031年にかけてCAGR 7.74%の最速拡大を示しています。

原材料価格はフィルターコストにどのような影響を与えますか?

ポリプロピレン、ポリエステル、および金属価格の変動は投入コストを30~40%振らせ、利益率を圧縮して小売価格サイクルに影響を与えます。

最終更新日: