ヨーロッパカーボンブラック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

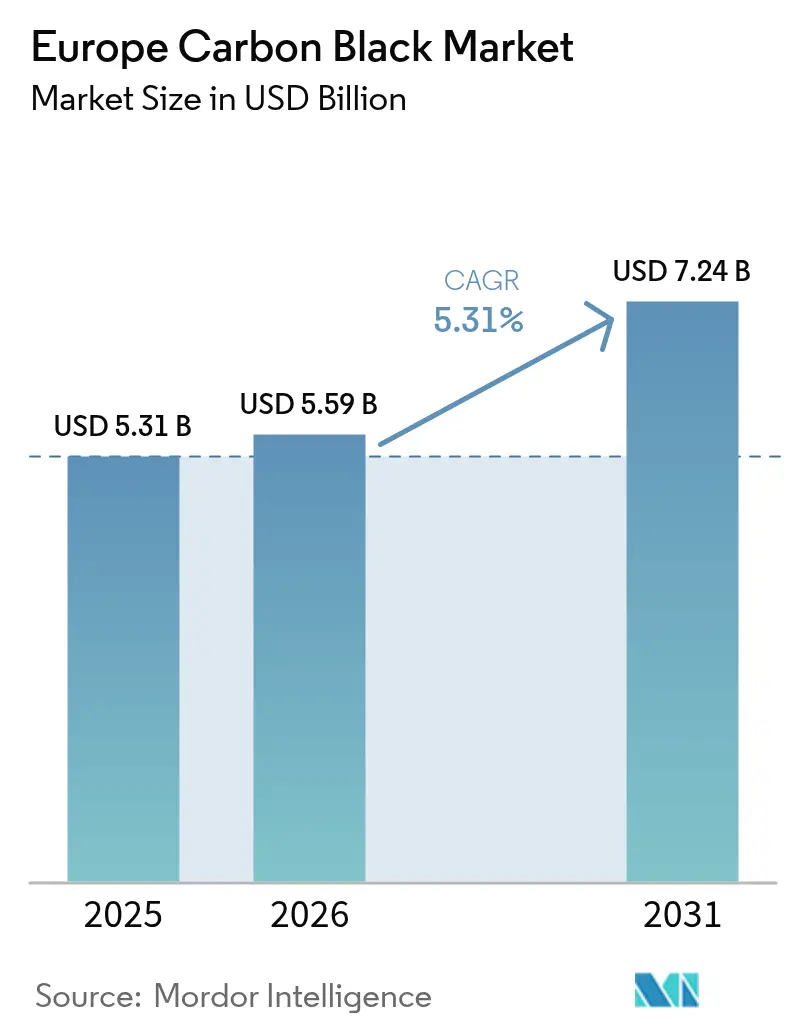

| 基準年の市場規模 (2025) | 5.31 十億米ドル |

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 7.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパカーボンブラック市場分析

ヨーロッパカーボンブラック市場は2025年に53億1,000万米ドルと評価され、2026年の55億9,000万米ドルから2031年には72億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは5.31%です。市場の拡大は、2024年7月のロシア産材料の輸入禁止に続く供給の急速な国産化、低転がり抵抗配合を優先する電気自動車用タイヤへの加速的な移行、および新製品への再生材料の使用を義務付ける厳格なサーキュラーエコノミー規制によって推進されています。ティアワンのタイヤおよびバッテリーメーカーは、近隣サイトへの納入を確保し、原料の変動リスクをヘッジし、2025年に施行されるREACH多環芳香族炭化水素(PAH)規制に対応するため、地域のカーボンブラックサプライヤーとの協力関係を深めています。同時に、従来の芳香族オイルの代わりに水素リッチなオフガスを分解する施設では生産コストが低下しており、エネルギー価格が高騰する中でもマージンを維持することを可能にしています。スペシャルティグレードのサプライヤーがコーティング、バッテリーケーシング、導電性プラスチックにおいてより大きなシェアを追求し、回収カーボンブラックのイノベーターが主要タイヤOEMとのパートナーシップを通じて勢いを増す中、競争の激しさは増しています。

主要レポートのポイント

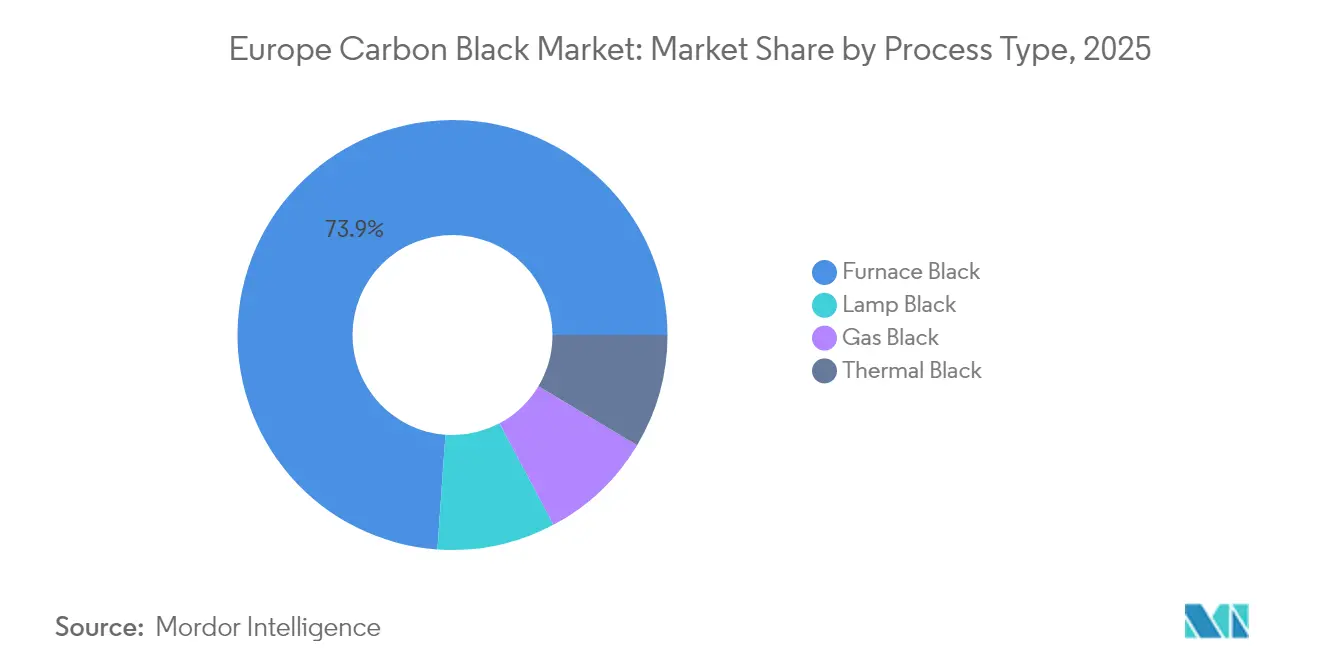

- プロセスタイプ別では、ファーネスブラックが2025年のヨーロッパカーボンブラック市場シェアの73.88%を占めました。ランプブラックは2026年から2031年にかけて最も速い7.72%のCAGRを記録すると予測されています。

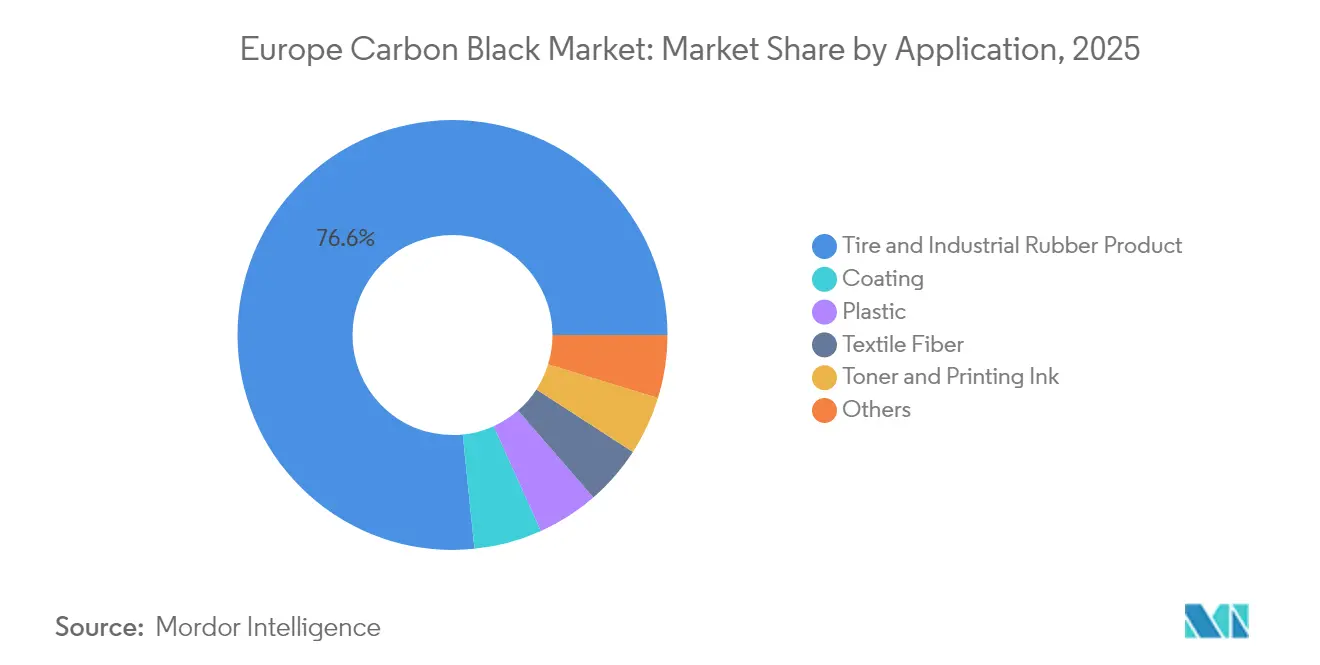

- 用途別では、タイヤおよび工業用ゴムが2025年のヨーロッパカーボンブラック市場規模の76.63%を占めました。コーティング用途は2031年までに6.92%のCAGRで拡大すると予測されています。

- ドイツは2025年の地域需要の23.42%を占め、一方でイギリスは2031年までに6.55%のCAGRで前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヨーロッパカーボンブラック市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低転がり抵抗ブラックに対するEVタイヤ需要の急増 | +1.2% | ドイツ、フランス、イギリス | 中期(2~4年) |

| リチウムイオン電池ケーシング向けスペシャルティブラックへのOEMシフト | +0.8% | ドイツ、スウェーデン | 長期(4年以上) |

| サーキュラーエコノミーの義務化が回収カーボンブラックの統合を促進 | +1.1% | EU全域 | 長期(4年以上) |

| 水素リッチなクラッカーオフガスが原料コストを削減 | +0.7% | オランダ、ドイツ | 中期(2~4年) |

| スマートファクトリーの改修が生産収率を向上 | +0.6% | 西ヨーロッパの産業回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVタイヤ需要が低転がり抵抗用途を加速

電気自動車の普及により、OEMがエネルギー効率を従来の性能基準より重視するようになり、タイヤコンパウンドの仕様が大きく変わっています。低転がり抵抗タイヤは、ヒステリシス損失を削減するために、厳密に管理された粒子径分布とカスタマイズされた表面処理を必要とし、サプライヤーはコモディティグレードに対して15~20%の価格プレミアムを確保できます。ヨーロッパの主要タイヤメーカーは、グリップを維持しながらエネルギー損失を削減するバイオベースおよび再生カーボンブラックを共同開発しており、EV生産が最も速く拡大するドイツとフランスで協力関係が最も盛んです。こうした取り組みにより、タイヤ大手と地域のスペシャルティグレードメーカーとの長期的な購買契約が強化され、ヨーロッパカーボンブラック市場全体の需要可視性が向上しています。

バッテリーケーシング用途がスペシャルティブラック需要を牽引

リチウムイオン電池パックの設計者は、均一な電流分布と電磁干渉シールドを確保するために、低灰分・高導電性のカーボンブラックを指定するようになっています。Imerysは、円筒形、パウチ形、角形セルにおける安定したリチウムイオン輸送を支援する、精密に調整された比表面積を持つグレードを商業化しました。スウェーデン、ドイツ、ポーランドのギガファクトリーは、組み込み排出量を削減するためにサプライヤースコアカードの一環として地域調達を規定しており、ヨーロッパのスペシャルティメーカーが能力増強と製品認定プロセスの迅速化に取り組む動機となっています。

サーキュラーエコノミー規制が回収カーボンブラック統合を義務付け

廃タイヤの有効利用に関するEU指令は、新品タイヤにおける最低再生材料含有量の閾値を定めており、2024年に終了したBlackCycleプロジェクトによって提供された技術的検証を強化しています[1]欧州委員会「BlackCycleプロジェクト最終報告書」CORDIS.EUROPA.EU。ティアワンのタイヤメーカーは、バージン材料と回収グレードを組み合わせた複数年の供給入札を出し始めており、Black Bear Carbonのような熱分解のパイオニアをメインストリームに引き込んでいます。特に粒子形態と表面化学に関する品質標準化は現在進行中ですが、第一波の商業運転がOEMの耐久性ベンチマークを満たし、ヨーロッパカーボンブラック市場全体でのより広範な採用に向けたリスク認識を縮小しています。

水素リッチなオフガスが原料依存を削減

輸入カーボンブラック原料(CBFS)から水素を豊富に含むクラッカーオフガスに切り替えることで、メーカーは豊富な地域原料を確保しながらカーボン強度を低下させることができます。オランダとドイツの実証プラントでは、カーボンブラックの単位コストが低下し、フレアガス排出量が大幅に減少しています。このルートを統合するメーカーは、ヨーロッパの高いエネルギー価格にもかかわらず、アジアの競合他社とのコスト同等性に達することを期待しています。

ヨーロッパカーボンブラック市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムセグメントにおけるグリーンタイヤ向けシリカ代替 | -0.9% | 西ヨーロッパのプレミアム市場 | 中期(2~4年) |

| CBFSおよびコールタールピッチ価格の変動 | -0.4% | EU全域 | 短期(2年以内) |

| ロシア・EU紛争によるサプライチェーンの混乱 | -0.7% | 東ヨーロッパおよび中央ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリカ代替がプレミアム市場シェアに課題をもたらす

高級乗用車用タイヤメーカーは、燃費ラベリングの基準を満たすためにシリカ補強を強化しており、一部のトレッドコンパウンドにおけるバージンカーボンブラック含有量を最大15%削減しています。シリカと先進のハイブリッドカーボンブラック・シリカシステムの性能差は縮まっており、プレミアムポートフォリオにおけるコモディティグレードの数量に圧力をかけています。サプライヤーは、オルガノシランカップリング剤と効率的に結合する表面改質ブラックを開発することで、これらの収益性の高いニッチ市場におけるシェア回復を目指しています。

原料価格の変動がマージンを圧迫

グリーンスチール転換に伴いヨーロッパの高炉生産が減速したため、コールタールピッチの供給が逼迫し、2023年から2025年にかけて40%を超える価格変動が生じました。ヨーロッパのカーボンブラックメーカーはタイヤ顧客と複数年の供給契約を結んでいるため、スポットCBFSコストが急騰するたびに圧迫され、マージンの安定性を維持するためにヘッジの活用とバイオオイルおよび熱分解油への多様化が迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパカーボンブラック市場セグメント分析

プロセスタイプ別:

ファーネスブラックの優位性がスペシャルティの圧力に直面ファーネスブラックは2025年のヨーロッパカーボンブラック市場シェアの73.88%を占め、補強用途と顔料用途の両方における汎用性を示しました。その優位性にもかかわらず、ランプブラックの2031年までの予測CAGR 7.72%は、色強度と青みがかった色調が重視される高付加価値ニッチ市場への需要の多様化を示しています。ファーネスブラックのメーカーは、2025年に施行されるREACH閾値を満たし、スペシャルティの侵食に対抗するために、低PAHおよび表面改質バリアントでポートフォリオを拡充しています。

コーティング、バッテリー、プラスチックの持続的な成長により、サプライヤーはプレミアム顔料に必要な超微細粒子トポグラフィーを提供するより小規模なガスブラックラインへの新規投資を割り当てることが促されています。コーティングはタイヤグレードに対して20~30%の価格プレミアムを確保でき、自動車タイヤ交換需要の景気循環的な変動からサプライヤーを絶縁するため、これらの投資は魅力的です。サーマルブラックは、主に主に大粒子径がダンピング特性を向上させるシーラントとポリマー改質において、信頼性のある控えめな地位を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

タイヤのリーダーシップがコーティングの成長に挑戦されるタイヤおよび工業用ゴム製品は2025年のヨーロッパカーボンブラック市場収益の76.63%を生み出しました。このカテゴリーは数量の中核であり続けていますが、EV専用トレッドコンパウンドの台頭により、大量補強よりも付加価値の高い低転がり抵抗グレードへの段階的な移行が迫られています。一方、コーティング配合は、自動車用UV保護規格の厳格化と、より暗く熱反射性の高いファサードへの建築的なシフトに後押しされ、6.92%のCAGRで成長すると予測されています。

プラスチックは、OEMがトナーやインクから導電性シールドを必要とする軽量自動車部品に切り替えることにより、着実な中一桁成長軌道を維持しています。トナーおよび印刷インクのニッチ市場はデジタル化により圧迫されていますが、収益性を維持する高解像度スペシャルティブラックの恩恵を受けています。テキスタイル繊維需要は小規模ながらも、カーボンブラックの赤外線吸収能力が防護服の性能を高める技術繊維において有望です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツカーボンブラック市場

ドイツは2025年に地域需要の23.42%を創出し、タイヤ工場、石油化学クラッカー、および先進材料研究開発センターを同一地域に集積した統合型自動車・化学バリューチェーンを活用している。ラインラント地域のメーカーはクラッカーオフガスルートの試験導入を進めており、原料輸入を大幅に削減し排出強度を低減している。大手タイヤOEMの研究開発部門が存在することで、次世代低転がり抵抗グレードおよびリカバードグレードの認定が加速し、ヨーロッパカーボンブラック市場におけるドイツの優位性が強化されている。

イギリスカーボンブラック市場

イギリスは2031年までに6.55%のCAGRを達成する見通しであり、主要経済国の中で最も高い成長率となっている。ブレグジット後のローカライゼーションにより、国内混合施設は可能な限りブリティッシュ諸島内での調達を推進し、国境関連のリードタイム リスクを低減している。ポン安もコーティングおよびバッテリー向け特殊ブラックの輸出を後押しし、英国工場の設備稼働率を改善するとともに、既存のグローバル企業および新規参入者からの新たな資本コミットメントを呼び込んでいる。

ヨーロッパ周辺市場

フランス、イタリア、およびその他のヨーロッパ諸国は、自動車および産業生産を基盤とした堅固なポジションを維持している。フランスは多くの競合国に先駆けてリカバードカーボンブラックの統合を推進しており、2024年に商業的検証を達成したミシュラン主導のデモンストレーションプロジェクトの恩恵を受けている。イタリアの需要は補修用タイヤのサイクルと密接に連動しており、オランダ、スウェーデン、およびポーランドにおけるニッチな機会はバッテリー製造および特殊化学クラスターを中心に展開している。東ヨーロッパはロシアからの輸入禁止措置を受けて依然として再調整の過程にあり、西ヨーロッパおよびアジアのサプライヤーへの迅速な調達先の切り替えが進んでいる。

バリューチェーン分析

欧州のカーボンブラック供給は炭化水素原料、主に精製業者からのカーボンブラック原料油(CBFS)と芳香族留分から始まり、さらにクラッカーオフガスや、循環グレード向けにタイヤ熱分解油の使用が増えている。カーボンブラック製造業者(ファーネス法、ガス法、サーマル法、ランプ法)はこれらの原料を補強用および顔料用カーボンブラックに変換し、一方でリサイクルカーボンブラック(rCB)製造業者は使用済みタイヤを熱分解によって処理し、その後粉砕・造粒し、下流用途向けにrCBの品質認定を行う。業界のコンプライアンスおよび登録は物理的なチェーンと並行して存在し、REACH(EC)No 1907/2006の登録は実務上、CB4REACHコンソーシアムのような共同提出体制を通じて調整され、メーカーおよび輸入業者に対する文書化、試験、材料スチュワードシップの要件を形成している。

ミッドストリームからダウンストリームへのチャネルは、タイヤOEMおよびゴム製品メーカーへの直接供給を基盤としており、コンパウンダーや塗料・プラスチック・インク・導電性用途向けの専門ディストリビューターを通じた流通も加わる。2024年7月のロシア産カーボンブラック輸入禁止措置により調達パターンが変化し、タイヤメーカーおよびコンパウンダーは欧州メーカーとの品質認定サイクルを強化し、非ロシア産輸入および循環型代替品への多様化を進めた。Pyrum Innovationsの生産に紐づくコンチネンタルの承認など、rCBに対する最近のOEM承認は、品質認定、仕上げ加工(粉砕・造粒)、および一貫した仕様管理が、生産能力だけでなくバリューチェーンの重要なステップとなっていることを示している。

競争環境

地域の供給は中程度に集中しています。Orion Engineered Carbons、Cabot Corporation、Birla Carbonは、垂直統合された原料へのアクセスと顧客サイトに近接した広範な用途開発ラボに支えられています。彼らの戦略的な焦点は、スペシャルティグレードの拡張、工場のデジタル化アップグレード、および代替品の台頭に対するシェア防衛のための低PAH認証にあります。サーキュラリティに向けた規制の推進により、Black Bear CarbonやPyrum Innovationsのような新規参入企業が回収カーボンブラックにおいて信頼性のある競争を展開できるようになっています。彼らの熱分解由来グレードはOEMの耐久試験に合格し、純正装備タイヤの供給契約を確保しています。

ヨーロッパカーボンブラック産業リーダー

Birla Carbon (Aditya Birla Group)

Cabot Corporation

Orion Engineered Carbons

Omsk Carbon Group

Tokai Carbon Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパカーボンブラック市場の企業

- Birla Carbon (Aditya Birla Group)

- Black Bear Carbon B.V.

- Cabot Corporation

- Cancarb Limited

- Circtec Ltd.

- Continental Carbon Company

- Imerys Graphite & Carbon

- JSC Nizhnekamskneftekhim Carbon

- Mitsubishi Chemical Corp.

- Omsk Carbon Group

- Orion Engineered Carbons

- PCBL Limited

- Pyrum Innovations

- Scandinavian Enviro Systems

- Tokai Carbon Co., Ltd.

市場機会と将来展望

リサイクルカーボンブラック(rCB)は、供給がパイロット検証段階から、循環経済要件とOEM調達スコアカードに合致したスケーラブルな欧州製造へ移行している主要なホワイトスペースである。その証拠として、Pyrum Innovationsがドイツ・ディリンゲンの粉砕・造粒事業からのrCBについて、コンチネンタルから無制限の供給承認を受けたことが挙げられる(2026年までの増産措置も言及されている)。これにより、より広範な複数工場のタイヤプログラムにおける品質認定リスクが低減し、より長期のオフテイク構造が支援される。OEMの入札が新規グレードとリサイクルグレードを組み合わせる傾向が強まる中、管理された仕上げ加工、トレーサビリティ、再現性のある粒子形態および表面化学を有するサプライヤーは、従来ファーネスブラックに流れていたであろう追加ボリュームを獲得できる。

第二の機会分野は、欧州を基盤とした低炭素かつコスト防御力のある生産ルートおよびインフラ改良であり、これはエネルギー集約度を低減し、2024年の輸入混乱後の運転コストの安定化を支援する。2026年、Bolder Industriesはアントワープ・ブルージュ港のNextGenディストリクトにおける商業規模のrCB施設の最終許可を取得し、欧州の主要な物流ゲートウェイを中心とした循環型カーボンハブを位置づけ、統合的な収集・処理・流通モデルを支援している。同時に、EVタイヤの低転がり抵抗配合およびバッテリーケーシングの導電性要件からの専門需要は、ギガファクトリーやタイヤ研究開発の拠点付近で低灰分・高導電性・表面改質グレードの品質認定が可能なメーカーに有利であり、価値創出の重点は単なるコモディティ生産量ではなく、アプリケーションエンジニアリング、迅速な品質認定、および近接拠点からの供給へと移行している。

ヨーロッパカーボンブラック市場における最近の業界動向

- 2026年5月:Pyrum Innovations AGは、ドイツ・ディリンゲン/ザールの新しい粉砕・造粒工場で生産されたThermoTireBlackリサイクルカーボンブラックについて、コンチネンタルから無制限の供給承認を受けた。この承認により、rCBはタイヤ業界の通常供給にさらに組み込まれ、専用の仕上げ工程からの再現性のある仕様と大量供給が支援される。また、熱分解主導のサプライヤーとティア1タイヤメーカー間の長期オフテイク構造に向けた商業的な道筋も強化される。

- 2025年7月:Orion Engineered Carbonsは、欧州を含む各拠点で、3~5本のカーボンブラック生産ラインを2025年末までに停止する計画を発表した。この措置は、より高性能なラインおよび製品構成へのポートフォリオ・資産最適化の継続を反映している。欧州では、こうした合理化により特定グレードの供給需給バランスが引き締まる一方、顧客はより長期の契約締結や代替供給源の品質認定へと向かうことになる。

- 2024年3月:EU資金によるBlackCycleプロジェクトが終了し、使用済みタイヤおよび関連する循環型原料を用いた循環型カーボンブラック経路の技術的・産業的な参照基準が示された。プロジェクトの完了は、リサイクル成分の統合に対する下流での信頼構築を支援し、タイヤOEMとのリサイクルグレードの検証作業の枠組み形成に寄与した。プログラムの成果は、循環型カーボン材料の仕様および耐久性ベンチマークに関する材料サプライヤーとタイヤメーカー間の協力も強化した。

ヨーロッパカーボンブラック市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、欧州カーボンブラック市場は、ゴム補強や特殊用途などの主要アプリケーション全体で欧州のエンドユーザーに販売されるカーボンブラックの価値と定義され、メーカーレベルで測定し、基準年の米ドルで追跡する。

対象範囲の除外事項:広範なカーボン材料およびカーボンブラック以外の充填材は除外し、タイヤ、プラスチック部品、インクなどの下流の完成品も市場価値としては計上しない。

セグメンテーション概要

- プロセスタイプ別

- ファーネスブラック

- ガスブラック

- サーマルブラック

- ランプブラック

- 用途別

- タイヤおよび工業用ゴム製品

- プラスチック

- トナーおよび印刷インク

- コーティング

- テキスタイル繊維

- その他

- 地域別

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州のカーボンブラックおよび関連原料に関する需要シグナルと貿易動向を把握するのに役立つ公的統計から始めた。使用したソースには、例えばユーロスタットの貿易・工業生産統計、各国の税関・統計局、ECHAおよびEUレベルの規制関連公表資料、ゴムコンパウンディングおよび特殊カーボン用途を扱う査読付き学術誌の技術論文などが含まれる。

また、企業の年次報告書、投資者向け説明資料、工場発表、および信頼性の高い報道も確認し、生産能力の変化、製品構成の変化、価格動向を把握した。ギャップを補うため、企業財務データを扱う有料サブスクリプションと、出荷レベルの輸出入記録を扱う別の有料サブスクリプションを選択的に利用し、主に報告されたボリュームと国別の想定価格帯を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的資料やデータセットも参照した。

一次インタビューおよび調査

一次調査は、タイヤおよび産業用ゴムにどの程度の需要があるか、対プラスチック・塗料・インクとの比較、およびグレードや契約構造による販売価格の動きを検証することに重点を置いた。主要な欧州需要拠点のメーカー、ディストリビューター、コンパウンダー、大手エンドユーザーの組み合わせにヒアリングを行い、二次情報のシグナルを確認し、必要に応じて前提を修正した。回答が分かれた場合には、モデルを確定する前に、アプリケーションレベルの消費パターンおよび国別の貿易フローを用いて論理を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | |

| ミドルティア:54% | 部門・事業リーダー:42% | |

| 中小プレイヤー:14% | マネージャー:46% |

市場規模算定と予測

規模算定は、まずトップダウン方式を用いて構築し、ゴムおよびプラスチックの生産指標、タイヤ生産・代替需要活動、および見かけの消費を示す貿易バランスから国別の需要プールを再構築した。その総計は、選択的なボトムアップ検証、主にサンプリングされたサプライヤーの収益構成、アプリケーション別シェアに関するチャネルからのフィードバック、および主要グレードのボリューム×平均販売価格の算出によって裏付けられ、結果が実態に整合していることを確認した。

欧州において重要な入力要素には、タイヤおよび産業用ゴムの生産動向、ゴムコンパウンド1トン当たりのカーボンブラック使用強度、ファーネスブラックと他の製法との比率の変化、プラスチック・塗料・インクにおける特殊グレードの浸透度、および実現ASPに影響するエネルギーおよび原料連動価格の動きが含まれる。小国において直接的な視認性が限られる場合は、類似市場からの代替比率を使用し、貿易および製造シグナルで調整することで、ギャップが地域全体の数値を歪めないようにした。

予測は、自動車生産、代替タイヤサイクル、プラスチックおよび塗料における特殊需要に関する専門家の見解に基づくシナリオ分析によって作成し、既知の生産能力変化および想定される稼働率の変動に対してストレステストを行った。最終的な系列は、成長を将来に延伸する前に、同一の対象範囲、通貨タイミング、およびアプリケーションマッピングを適用することで、年次間の一貫性を保った。

データ検証および更新サイクル

検証は、国別の貿易動向、アプリケーション別の需要ドライバー、および想定価格対入力コストの動きなど、独立したシグナル間の三角測量に基づいて行われた。推定値が生産、輸入、または使用指標と一致しない急激な変化を示した場合、前提条件セットを見直し、回答者に再度確認を求めた。

承認前に、モデルは複数段階の内部チェックを経て、計算、単位の整合性、および前年比の論理が正確であることを確認し、その後、ナラティブが数値と整合しているかを確認するための最終アナリストレビューが行われる。レポートは年次で更新され、重要な事象が発生した場合には中間更新も行い、その後、新たな配信前チェックを行うことで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州カーボンブラック市場規模と他の公表推定値との比較

欧州カーボンブラックに関する公表市場数値は、対象範囲の線引きが同一でないこと、また価格およびタイミングの前提が調査間で一致していないことから、異なるように見えることがある。また、一部の推定値が貿易額に重点を置く一方で、他の推定値が最終用途の生産シグナルから需要を再構築するため、米ドルでの想定規模が変わるという差異も見られる。

この市場における最大のギャップの要因は、通常、特殊グレードが完全に含まれているか、欧州域内の移転や輸入がどのように扱われているか、そして使用される年が基準年か将来予測年かという点である。また、一部の発行元は、タイヤ、プラスチック、インクがそれぞれ異なる実現価格帯を持つにもかかわらず、アプリケーション全体に単一の混合価格を適用しており、これが価値を上下に引き寄せる可能性がある。もう一つの実務的な変動要因は更新頻度であり、EU政策の変化や地域貿易制限後の供給再調整は、短期間でボリュームと価格を変動させる可能性があり、これはMordor Intelligenceによって異なる方法で処理されている。

ベンチマーク比較

| ソース | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.31 B (2025) | |

| 業界調査発行元A | USD 5.32 B (2024) | より早い基準年と、より広範な国リストを使用しており、貿易主導の見かけの消費を混入させる可能性があり、基礎需要が類似していても数値が変動する。 |

| 地域出版社B | USD 4.12 B (2025) | より狭い価値範囲と、アプリケーション全体でより保守的な平均販売価格の進行を適用することが多く、特殊グレードや契約価格差を過小評価する可能性がある。 |

この表は、タイミング、対象範囲、および価格ロジックが、単一の正解・不正解の数値というよりも、大部分の差異を説明していることを示している。アプリケーション別シェアをタイヤおよび産業用ゴムの活動と結びつけ、貿易および想定価格帯と相互確認することで、この推定値は明確な需要指標と再現可能な手順に対して追跡可能であり、これは利用者が何が計上され、何が計上されていないかを理解するのに役立つ。

レポートで回答される主な質問

2026年のヨーロッパカーボンブラック市場の規模はどのくらいですか?

市場は2026年に55億9,000万米ドルと評価されており、2031年までに72億4,000万米ドルに達すると予測されています。

地域市場は2026年から2031年の間にどのようなCAGRを記録すると予想されますか?

ヨーロッパカーボンブラック市場は当該期間中に5.31%のCAGRを記録すると予測されています。

地域需要においてどのプロセスタイプが優位を占めていますか?

ファーネスブラックがタイヤおよび工業用途での汎用性から、2025年数量の73.88%をリードしています。

どの国が最も速く拡大していますか?

イギリスが2031年までに予測CAGR 6.55%で最も高い成長の勢いを示しています。

サーキュラーエコノミーの規制は供給にどのような影響を与えていますか?

EU指令が回収カーボンブラックの採用を推進しており、ブリヂストン・BB&G・ベルサリスなどのパートナーシップからの新たな能力が年間3万メトリックトンの再生材料を追加しています。

最終更新日: