回収カーボンブラック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 138.21 キロトン |

| 市場取引高 (2031) | 363.70 キロトン |

| 成長率 (2026 - 2031) | 21.35% CAGR |

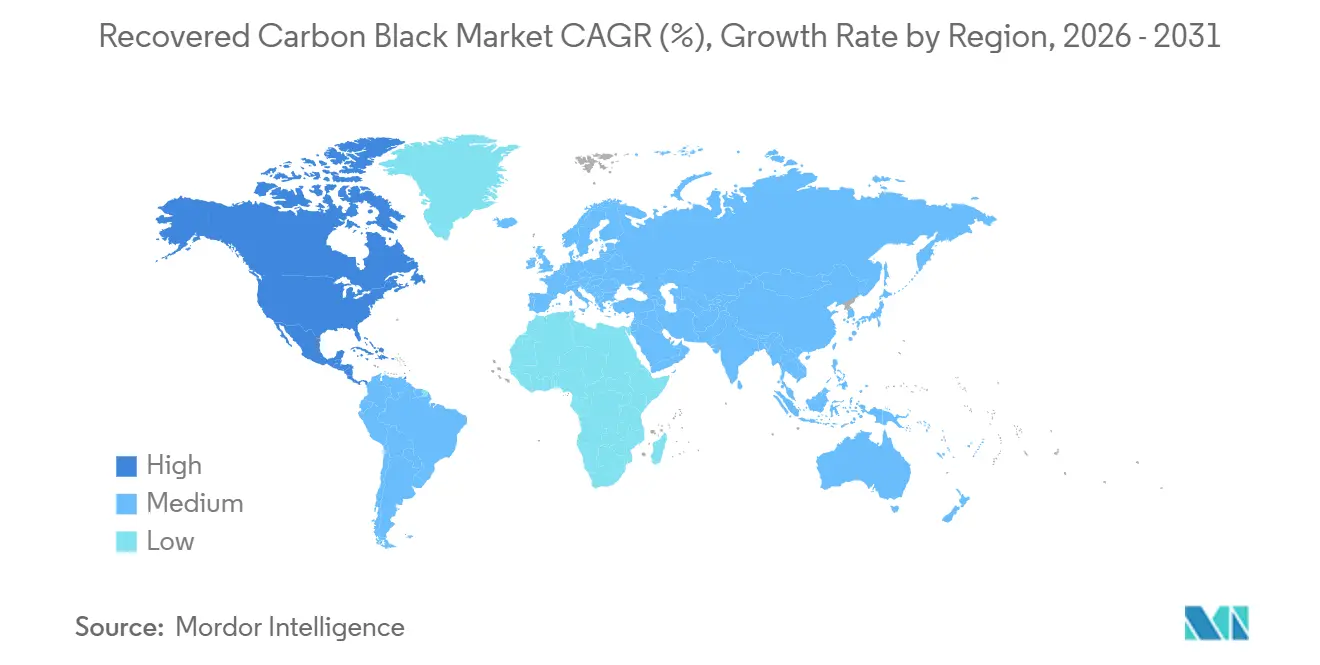

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

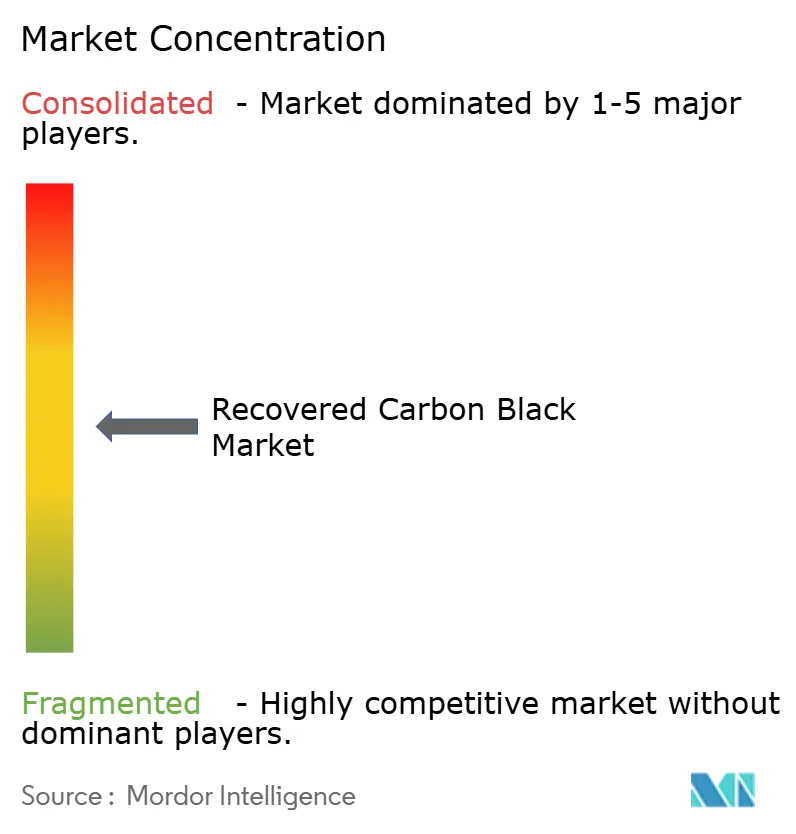

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる回収カーボンブラック市場分析

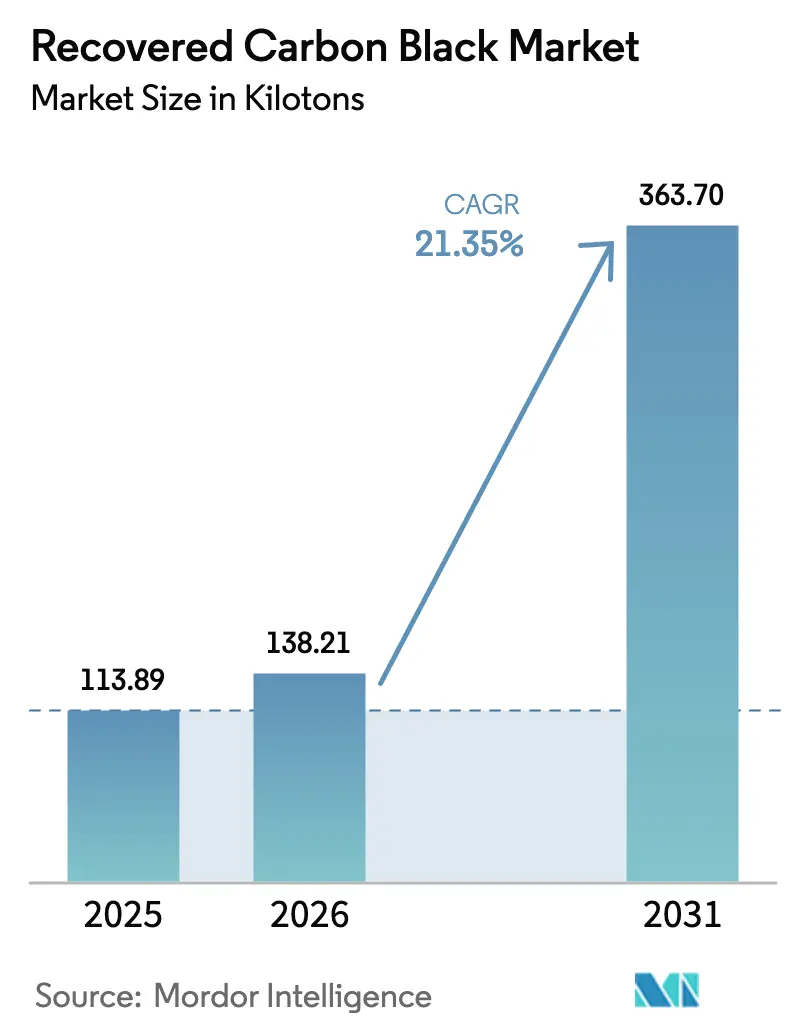

回収カーボンブラック市場規模は、2025年の113.89キロトンから2026年には138.21キロトンに成長し、2026年から2031年にかけて21.35%のCAGRで2031年までに363.70キロトンに達すると予測されています。強力な規制圧力、OEMの持続可能性目標、およびバージンカーボンブラックとのコスト格差の拡大が、欧州、北米、アジア太平洋全域での設備投資の加速を促しています。現在支配的な手法となっている熱分解技術は、新たな合弁工場が稼働し始めているにもかかわらず、依然として供給制約を受けています。一方、5GおよびEV用途を対象としたスペシャルティグレードは、高度な後処理技術を持つ事業者に高マージンの機会をもたらしています。欧州は最大の生産・消費基盤を維持していますが、北米は2026年から2027年のプロジェクトが安定稼働段階に達すれば、最も急速な数量拡大を記録する軌道にあります。バージン原料リスクをヘッジし二次材料ストリームを確保するために、従来のカーボンブラックメーカーが熱分解企業に出資するケースが増え、競争の激化が進んでいます。

主要レポートのポイント

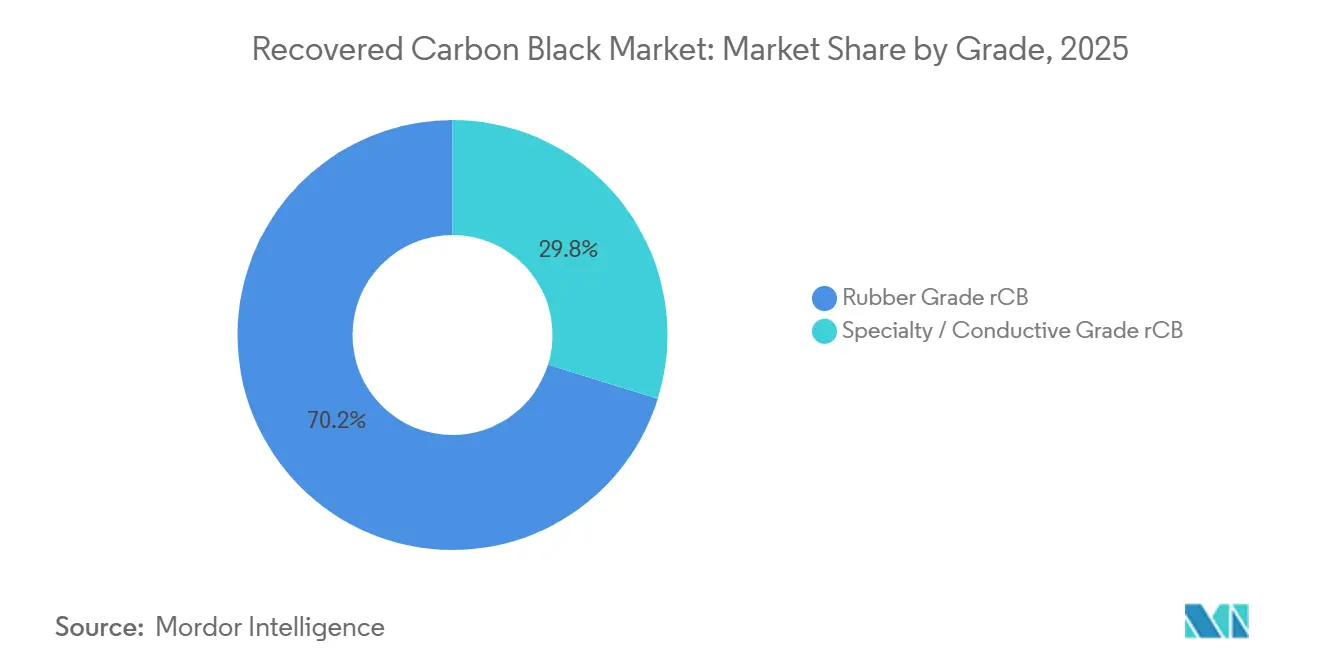

- グレード別では、ゴムグレードrCBが2025年の数量の70.21%を占め、スペシャルティ/導電性rCBは2031年にかけて22.89%のCAGRで拡大すると予測されています。

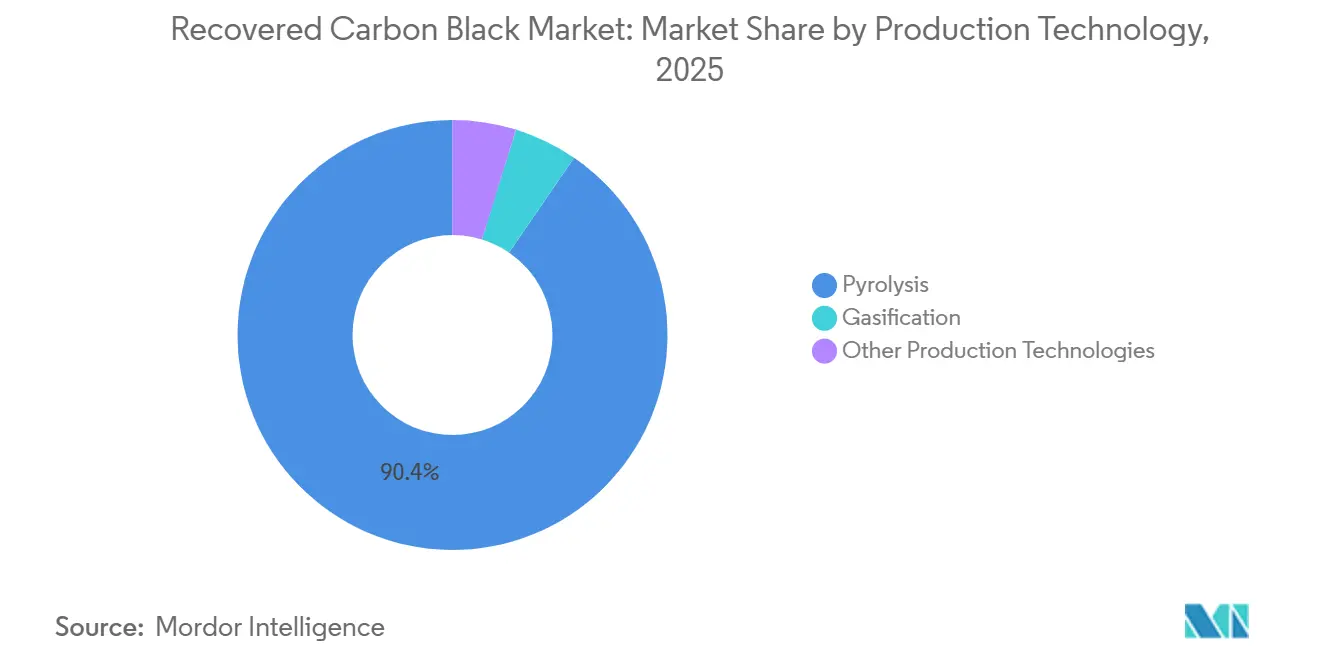

- 製造技術別では、熱分解が2025年の生産量の90.45%を占め、22.93%のCAGRで成長する見込みであり、需要ではなく設備能力が依然として制約要因であることを示しています。

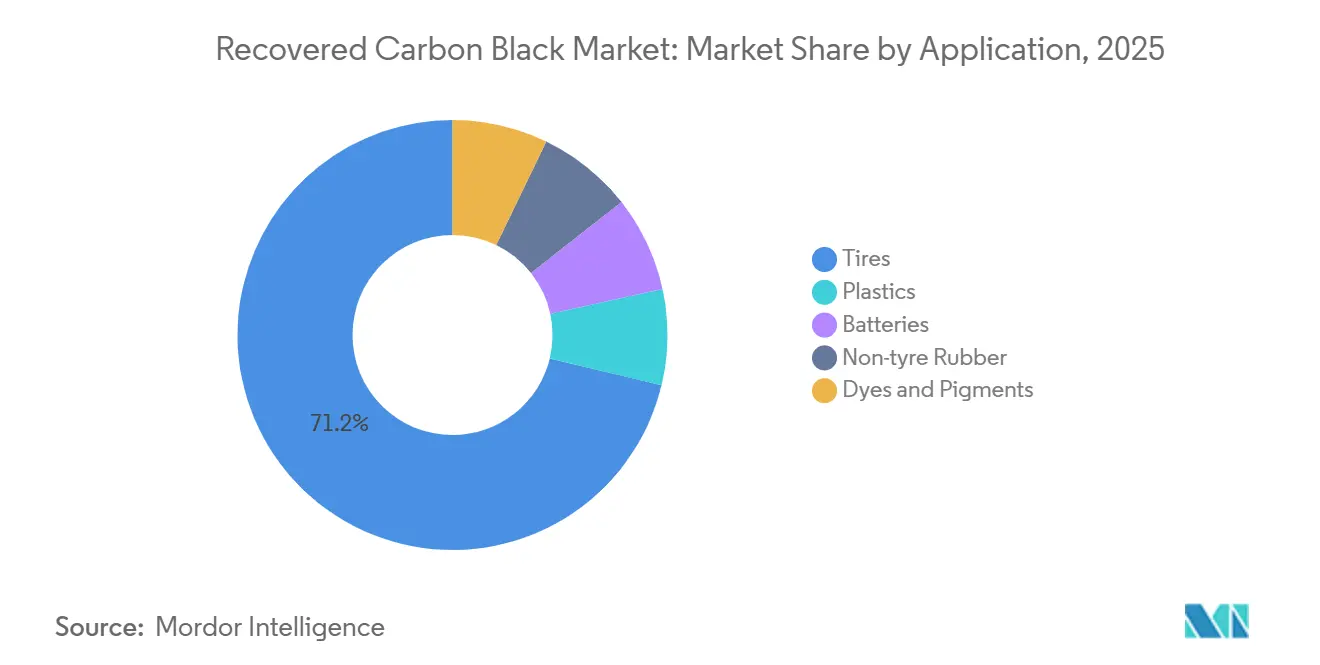

- 用途別では、タイヤが2025年に71.23%のシェアを占め、2031年にかけて21.97%のCAGRで拡大すると予測されています。

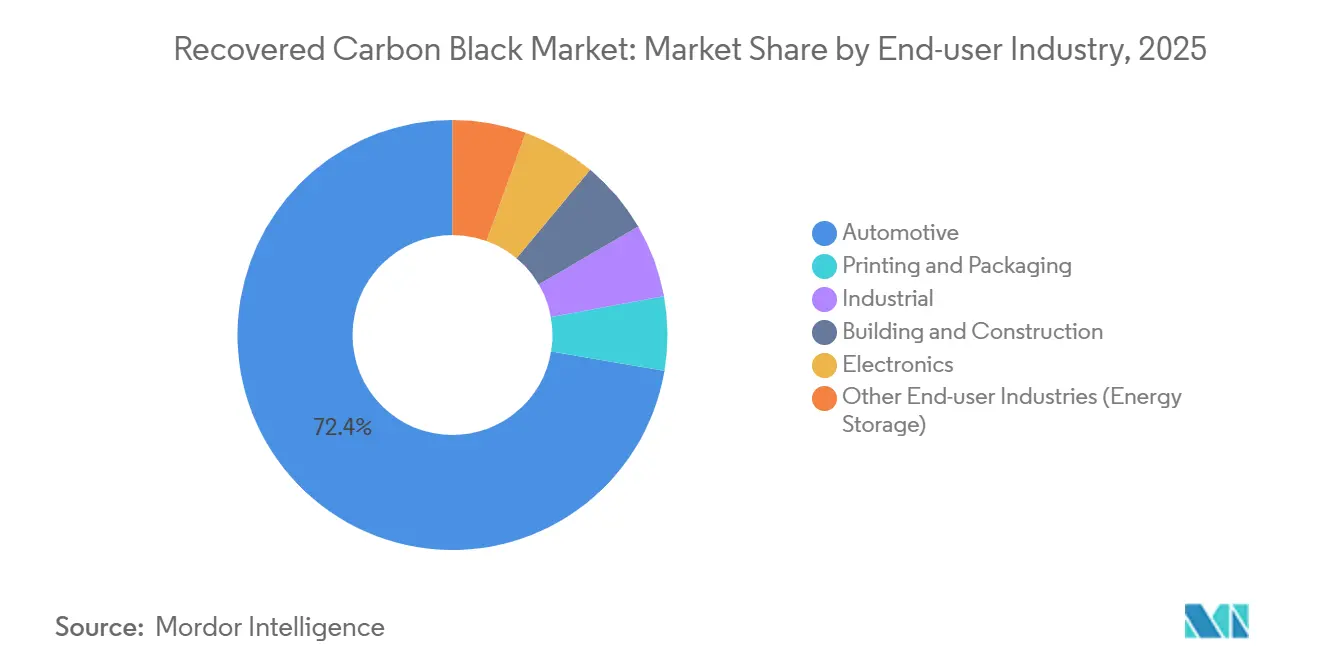

- エンドユーザー産業別では、自動車が2025年に72.35%のシェアを占め、産業用は2031年にかけて22.07%のCAGRで成長すると予測されています。

- 地域別では、欧州が2025年に51.24%を占め、北米は2031年にかけて21.89%のCAGRで市場をリードすると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の回収カーボンブラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境持続可能性および循環経済の義務化 | +5.2% | EUとインドが実施をリードする世界規模 | 中期(2〜4年) |

| タイヤにおける持続可能材料40%以上のOEM目標(2030年まで) | +6.8% | 欧州と北米に集中した世界規模 | 短期(2年以内) |

| バージンカーボンブラックに対するコスト優位性 | +4.1% | アジア太平洋、中東、価格感応度の高い市場 | 短期(2年以内) |

| EU炭素国境調整メカニズム(CBAM)インセンティブ | +3.7% | 欧州、北米およびASEANへの波及 | 中期(2〜4年) |

| 5GおよびEV EMIシールド向け導電性ポリマー複合材料へのrCB使用 | +2.9% | 北米、欧州、東アジア(中国、日本、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境持続可能性および循環経済の義務化

タイヤ回収義務規則および炭素価格制度は、任意から強制執行可能な段階へと移行しています。インドは2024〜25年度から拡大生産者責任(EPR)目標を100%回収に引き上げ、タイヤ製造における回収カーボンブラックを認定し、クローズドループのインセンティブを確立しました。EUの製品炭素貯蔵規制(規制2024/3012)は35年以上の監視を義務付け、ISO 59014のトレーサビリティを持つ熱分解事業者をバージンサプライヤーより優遇しています。2024年5月に施行された中国の国家炭素市場は、高排出原料にペナルティを課し、国内コンパウンダーを低炭素フィラーへと誘導しています。これらの措置により、ASTM D8474の基準を超えることなく、トレッド配合においてバージンカーボンブラックの最大60%を代替することが可能となっています。EPR、炭素税、製品レベルの認証の収束により、回収カーボンブラック市場は構造的なコンプライアンス上の優位性を獲得しています。

タイヤにおける持続可能材料40%以上のOEM目標(2030年まで)

ティア1タイヤメーカーは、熱分解ファイナンスのリスクを軽減するために複数年の引き取り契約を締結しています。ミシュランの持続可能材料40%目標は、Scandinavian EnviroのUddevalla工場への共同投資を支え、稼働前に年間10キロトンの生産量を事前販売しています。ノキアンとピレリも同様の契約を締結しており、ブリヂストンと東海カーボンは2025年1月に専用合弁会社を設立しました。これらの拘束力のある契約は市場流動性を吸収し、回収カーボンブラック市場をスポットコモディティではなく戦略的サプライチェーンへと転換させています。

バージンカーボンブラックに対するコスト優位性

原油価格が1バレル80米ドルを超えると、バージンカーボンブラックとリサイクルカーボンブラックの間に顕著な価格差が生じ、前者が大幅なプレミアムを要求します。2025年5月、米国ではバージンカーボンブラックの価格が高く、地域のリサイクルカーボンブラック(rCB)は相対的に低価格でした。バッテリーグレードのrCBは、最高品質のバージン添加剤のコストの一部で取引されました。さらに、灰分5%未満の精製rCBはコーティングおよびインク分野でプレミアムを獲得しており、価値の獲得を左右するのは原料ではなく品質管理であることを示しています。

EU炭素国境調整メカニズム(CBAM)インセンティブ

CBAMの報告は2023年に開始され、関税徴収は2026年から始まり、同等の炭素価格を持たない輸出業者にとってバージンカーボンブラックの輸入コストを実質的に10%〜15%引き上げることになります[1]欧州委員会、「CBAM移行期ガイダンス」、ec.europa.eu 。インドは、2017年から2024年にかけて20%のCAGRで成長した貿易ラインを保護するために、国内炭素クレジット制度の運用化を急いでいます。EnviroのUddevalla工場などのISCC認証rCBはCBAMの免除対象となり、欧州タイヤメーカーに内在的なコスト優位性を提供しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラの不足と未成熟な熱分解技術 | -2.8% | 世界規模、南米および中東・アフリカで深刻 | 中期(2〜4年) |

| 分散した回収業者からの原料品質のばらつき | -1.9% | アジア太平洋、南米、新興市場 | 短期(2年以内) |

| 熱分解油のREACH再分類の可能性 | -1.4% | 欧州、北米への規制リスクの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラの不足と未成熟な熱分解技術

資本集約性と副産物の収益化の障壁が、タイヤ回収網を欠く地域でのグリーンフィールド工場の建設を遅らせています。Black Bear CarbonのChemelotプロジェクトは、ハードルレートに達するためにバイオ燃料、鉄鋼、電力といった複数ストリームの引き取りが必要であることを示しています。高温ガス化は理論上の効率性を持ちますが、さらに大規模な投資を必要とするため、2025年の生産量の90%以上を熱分解が占めている理由を説明しています。モジュール式オーガーリアクターは欧州の小規模施設で台頭していますが、資金調達の実現可能性は依然として堅固な前処理ソーティングに依存しており、これは南米およびアフリカの一部では弱点となっています。

熱分解油のREACH再分類の可能性

EU附属書XVIIに関する議論では、熱分解油を有害物質として分類し、より厳格な取り扱い要件を課してコンプライアンスコストを引き上げる可能性があります。2025年時点では最終決定は下されていませんが、この見通しは特にドイツとフランスにおいて、石油収益を見込む工場への融資を鈍化させています[2]欧州化学品庁、「熱分解油に関する附属書XVII協議」、echa.europa.eu 。北米の投資家はブリュッセルの動向を注視しており、否定的な裁定が米国の州規制に波及する可能性を認識しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:スペシャルティグレードがプレミアム用途を獲得

2025年、ゴムグレードrCBはUddevalla設備の全容量を事前販売したミシュラン、ノキアン、ピレリの引き取り契約に支えられ、数量の70.21%を占めました。ゴムグレードの回収カーボンブラック市場シェアは、導電性およびスペシャルティグレードが5GおよびEVシールドに支えられて2031年にかけて22.89%のCAGRで成長するにつれ、緩やかに低下する見込みです。灰分5%未満の精製グレードは、自動車コーティングおよびインク分野ですでに15%〜25%のプレミアムを獲得しています。CabotのEVOLVEおよびOrionのスペシャルティポートフォリオは、決定的なユースケースにおいて品質がコストを上回り得ることを実証しています。予測期間にわたり、スペシャルティトン数は大幅に増加し、後処理ユニットの稼働率を高水準に維持する可能性があります。

製造技術別:熱分解の支配的地位がガス化のニッチを覆い隠す

熱分解は2025年の世界生産量の90.45%を供給し、22.93%のCAGRで成長する軌道にあり、回収カーボンブラック市場の大部分の増加を牽引するエンジンとなっています。Scandinavian Enviroの5基のリアクターを持つUddevalla設計とBolder IndustriesのTerre Haute工場は、rCBとともに石油と鉄鋼を収益化するスケールされたリアクタートレインアーキテクチャの典型例です。ガス化は製品グレードのrCBではなくエネルギー回収モデルに限定されたニッチにとどまっています。モジュール式オーガーリアクターは欧州の小規模施設で台頭していますが、資金調達の実現可能性は依然として実績ある引き取り契約に依存しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:タイヤの支配的地位とプラスチックの多様化の共存

タイヤは2025年の数量の71.23%を消費し、OEMが持続可能コンテンツ40%以上を目標とする中、21.97%のCAGRで成長を続けるでしょう。ミシュランのル・マンタイヤは、性能を損なうことなくrCBを含む63%の持続可能材料を実現しました。一方、プラスチック、バッテリー、コーティングはタイヤ需要の鈍化に対するヘッジを提供しています。rCBを20%〜40%含むポリオレフィンマスターバッチは、大幅なコスト削減でUV安定性と導電性を提供し、民生用電子機器および建築資材での普及を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:自動車のロックインが産業用の追い上げを促進

自動車は2025年の数量の72.35%を占め、熱分解事業者と世界的なタイヤ大手との緊密な統合を反映しています。産業用はコンベヤーベルト、ホース、シールのスコープ3排出目標を背景に22.07%のCAGRで拡大すると予測されています。印刷・包装インクは精製グレードを採用しており、特に原油価格が1バレル80米ドルを超える場合、rCBは石油化学品の価格変動に対する魅力的なヘッジとなっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

欧州は政策主導の需要の中核であり続けています。2026年に施行されるCBAM関税は、地域のOEMを追加課税を回避できる認証rCBへと誘導し、規制2024/3012はトレーサブルなサプライチェーンを持つ熱分解事業者に長期的な炭素貯蔵クレジットを付与します。Uddevalla、Dole、Dillingenの工場が現在地域生産の中核を担っており、事前販売された設備能力は2028年まで慢性的な供給不足を示唆しています。

北米は設備増強の物語をたどっています。Continental Carbon、Eco-Infinic、CSRCが関与する合弁事業がファイナンスリスクを大幅に軽減する一方、Bolder Industriesは2026年にインディアナ州に18キロトンのユニットを稼働させ、2027年までにインディアナ州アントワープ近郊に30キロトンのモジュールを計画しています。地域の価格は世界最高水準を維持しており、輸送経済とタイヤ回収インフラの整備状況の両方を反映しています。

アジア太平洋は原料の豊富さと政策の複雑さのバランスを取っています。インドの100% EPR目標と韓国のWoven Capital支援によるLD Carbon Co., Ltd.プロジェクトは明確な勢いを示していますが、東南アジアにおける回収品質のばらつきと資本制約が稼働率の足を引っ張っています。2024年に施行された中国の国家排出量取引制度は炭素コストを導入し、国内生産のrCBが輸入バージンフィラーに対して競争優位性を高める可能性があります。

バリューチェーン分析

回収カーボンブラック(rCB)のバリューチェーンは、廃タイヤ(ELT)の発生、収集、前処理(分別・破砕)から始まり、続いて熱分解が行われる。熱分解は2025年に世界の生産量の90.45%を供給した。熱分解事業者はその後、精製工程(粉砕、分級、ペレット化)を実施する。より高付加価値グレードについては、タイヤ、非タイヤ用ゴム、プラスチック、コーティング、導電性コンパウンドの性能要件を満たすため、灰分低減や表面改質も行う。

下流での採用は、標準化された品質定義への依存を強めている。ASTMインターナショナルが2026年2月に策定したrCB向け分類規格D8632は、トルエン透過率や無機物含有量といったパラメータを用いて購入者が原料の品質を判定するのに役立つ。主要なボトルネックは上流・中流に存在し、分散した収集業者による原料品質のばらつきや、複数の出力ストリーム(rCBに加え、油、鉄、エネルギーなどの副産物)にわたる資金化可能なオフテイクの必要性が、プラント経済性を支えるうえで課題となっている。長期契約とOEM連携チャネルはこの不安定さを軽減しており、NEXEN TIREが2025年5月にLD Carbonと締結した長期供給契約や、Infiniteriaが2025年6月にUddevallaプロジェクトの全生産能力を対象として結んだ複数年オフテイクがその例である。規制・コンプライアンス面の経路も国境を越えた流通に影響を与えており、EUが2026年4月に導入したタイヤ熱分解由来材料に関する廃棄物終了基準(End-of-Waste criteria)は、一部の出力を廃棄物ではなく製品として国境を越えた物流で扱えるようにすることで、行政上の摩擦を軽減している。

競合状況

回収カーボンブラック市場は中程度の集中度を示しています。先行者であるScandinavian Enviro、Pyrum、Bolder Industriesが契約数量の大部分を支配する一方、CabotやOrionなどの既存カーボンブラックメーカーは出資または引き取り契約でヘッジしています。垂直統合が際立っており、ミシュランのEnviroへの出資は欧州工場向けrCBを保証し、ブリヂストンは東海カーボンと共同でバージン供給リスクを緩衝するための生産を開発しています。技術競争は、コーティングやインクへの浸透を可能にする灰分5%未満および狭い粒度分布を実現する後処理に集中しています。

規制への適合が参入障壁となりつつあります。ISCC、ISO 59014、REACH準拠の認証を持つ工場はCBAMの関税免除を受け、未認証の事業者はコスト面で不利な立場に置かれます。知的財産の申請は、プロジェクト収益を支えるために石油・ガス副産物からの価値最大化に集中しています。新規参入者はモジュール設計を推進していますが、資金調達の実現可能性は依然として長期的かつ信用力のある引き取り契約に依存しており、これは欧州および北米の既存事業者が持つ優位性です。

回収カーボンブラック産業のリーダー企業

Black Bear Carbon B.V.

Bolder Industries

Scandinavian Enviro Systems AB

Pyrum Innovations Ltd.

Cabot Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、一貫した仕様のゴム用グレードおよび特殊/導電性rCBの供給拡大に集中している。2025年の消費量のうちタイヤ用途が71.23%を占める一方で、需要よりも生産能力が制約要因となっている。したがって、近い将来の機会は、より高付加価値な用途を開拓する後処理・品質認定の経路周辺に集中している。2026年5月、Pyrum Innovationsは、Dillingen/Saarの新しい粉砕・ペレット化プラントで生産するThermoTireBlackについて、Continentalから無制限供給の承認を得た。これは、OEMによる承認と再現性のある仕上げ工程が、プレミアムタイヤ製剤への参入を左右する度合いを高めていることを裏付けている。

地理的拡大とモジュール式の設備拡張も、許認可、港湾アクセス、認証済みトレーサビリティを備えた事業者に機会をもたらしている。2026年4月、Circtecはオランダのデルフザイルに年間5万トンの廃タイヤ処理能力を持つ化学リサイクルプラントを開設し、モジュール式拡張計画も表明した。一方、2026年6月にはBolder Industriesがアントワープ・ブルージュ港の施設(処理能力86,000メトリックトン)について最終許認可を取得し、rCB供給に向けた欧州の大規模拠点構築を後押ししている。需要側では、既存カーボンブラックメーカーによる循環型製品ポートフォリオが商業化チャネルを広げ続けている。Orionは2026年6月、中国青島の工場でISCC PLUS認証を受けた循環型カーボンブラックグレード(ECORAX)の生産を開始し、下流の調達・仕様策定における認証循環材料の標準化を後押ししている。

最近の業界動向

- 2026年6月:Bolder Industriesは、ベルギー・アントワープ・ブルージュ港のNextGenディストリクトにおいて、商業規模の回収カーボンブラック施設に関する最終許認可を取得した。処理能力は86,000メトリックトンを想定している。本プロジェクトは、主要な物流拠点近くに生産を配置し、地域のタイヤ・ゴム顧客への配送経路を短縮することで、欧州向け供給を強化する。

- 2025年5月:NEXEN TIREは、回収カーボンブラックについてLD Carbon Co., Ltd.と長期供給契約を締結した。この取引は複数拠点にわたる製造ニーズを支え、持続可能性目標に紐づく原料確保のために長期オフテイクがどのように活用されているかを示している。

- 2025年1月:Tokai Carbon、Bridgestone、九州大学、岡山大学は、廃タイヤを含むポリマー製品から抽出された回収カーボンブラックの二次加工に焦点を当てた、NEDO選定の技術開発プロジェクトを開始した。本プログラムは、バージンカーボンブラックと同等の性能を目標としており、補強用途において後処理技術の重要性が高まっていることを浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、回収カーボンブラック市場を、廃タイヤ(および類似のゴム原料)から熱分解によって生産され、続く精製工程を経て、工業用製剤における代替充填剤・顔料として使用可能となった、商業的に販売されるrCBとして定義する。

対象範囲の除外事項:バージンカーボンブラック、未精製チャー、粉末ゴム、および油やガスなどのその他の熱分解副産物は除外する。

セグメンテーション概要

- グレード別

- ゴムグレードrCB

- スペシャルティ/導電性グレードrCB

- 製造技術別

- 熱分解

- ガス化

- その他の製造技術

- 用途別

- タイヤ

- プラスチック

- バッテリー

- 非タイヤゴム

- 染料・顔料

- エンドユーザー産業別

- 自動車

- 印刷・包装

- 産業用

- 建築・建設

- 電子機器

- その他のエンドユーザー産業(エネルギー貯蔵)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、原料の入手可能性、規制による後押し、そしてrCBが実際にバージン材料を代替できる範囲についての基礎的な事実基盤を構築するために用いられた。米国EPAの廃棄物・リサイクルに関する資料、Eurostatの廃棄物統計、ECHAおよびEUの循環経済に関する最新情報、欧州タイヤ・ゴムメーカー協会などの業界団体といった公的資料は、廃タイヤのプールと政策支援の方向性を把握するのに役立った。また、灰分やティントといった、需要規模に影響を与える一般的な品質制約を理解するため、査読付き学術誌(ゴム配合や材料科学に関する出版物など)からの技術的・用途関連の情報も確認した。

商業面では、企業の開示資料、投資家向け説明資料、サステナビリティ報告書、信頼性のある報道を参照し、生産能力の発表、オフテイク計画、用途採用の実績を整理した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、プロセスおよび精製技術の革新を追跡する特許データベース、rCBおよび関連材料の貿易連動の動きを検証するための輸出入出荷レベルのデータベースを利用した。ここで言及したデスクリサーチの情報源は例示に過ぎず、データ収集、検証、および調査の明確化のために、その他の公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、実際にrCBとして販売されているものの内容、精製が使いやすさをどのように変えるか、そして主要用途における価格・数量の動向を検証することに重点を置いた。rCBメーカー、タイヤ・ゴムコンパウンダー、プラスチック・コーティングの使用者、下流の流通業者と幅広く意見交換を行い、品質認定に至る期間や一般的な代替率に関する不明点を追加質問で補完した。本市場はグローバル市場であるため、APAC、EMEA、南北アメリカにわたって調査対象のバランスを取り、地域ごとの政策的影響や新規供給の追加が最終的な前提に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):19% | APAC:41% |

| ミッドティア:51% | 機能・部門リーダー:27% | EMEA:35% |

| 中小プレイヤー:19% | マネージャー:54% | 南北アメリカ:24% |

市場規模算定と予測

市場規模の算定は、認定済み供給によって制約される需要プールを中心に、トップダウンとボトムアップを組み合わせて構築した。トップダウン側は、地域別に利用可能な廃タイヤおよびゴム原料プールから出発し、現実的な収集率、熱分解の収率係数、そして販売可能なrCBへ精製される出力の割合を適用し、それを品質認定の状況と一般的な代替率の範囲に基づいて各用途に配分する。

モデルの妥当性を保つため、主要プラントにおける発表済み・稼働中の生産能力の積み上げ、稼働率バンドの適用、チャネル調査による出力から販売への転換の検証といった、選択的なボトムアップチェックによって結果を裏付けた。特に重要な入力データには、設置済み・発表済みのrCB生産能力、一般的なプラントの立ち上げ期間、精製の強度(利用可能グレードを左右する)、用途別の平均実現販売価格の動向、タイヤ用コンパウンドと非タイヤ用途の割合などが含まれる。企業レベルのデータが不完全な場合には、稼働率と収率について同業他社のベンチマークを用いてギャップを処理し、一次調査のフィードバックを用いて調整することで、合計値の現実性を保った。

予測にあたっては、採用が単なる線形的な需要成長だけでなく、政策変更や品質認定サイクルによって強く左右されるため、シナリオ分析を用いた。ベースケース、上振れケース、下振れケースは、再生材含有率要件、タイヤメーカーの承認、地域の生産能力追加といった変数を軸に設定し、最終的な予測パスは、多くの専門家が今後5年間で実現可能と説明した内容に基づいて選択した。

データ検証と更新サイクル

異常な変動を早期に捉えるため、複数の層を通じて出力を確認した。モデル化された数量と示唆される収益を、発表済みプラント生産能力、観測された立ち上げパターン、主要なタイヤ・ゴム用途における承認のペースといった独立した指標と比較し、市場の一般的な動き方に合わない変動があれば検証を行った。不一致が見つかった場合には、追跡調査や原資料の再確認を通じて前提を再検証し、その後社内アナリストによるレビューを経た。

本レポートは年次サイクルで更新され、重要な事象が発生した際には随時更新を行う。例えば、大規模な生産能力の稼働開始、規制の変更、大型のオフテイク発表などが挙げられる。納品前には、最新の動向や修正された前提を反映した最新版をクライアントに提供できるよう、モデルを再度開いて最終確認を行う。

Mordor Intelligenceの回収カーボンブラック市場規模と他の公表推定値との比較

回収カーボンブラックの公表市場規模は、各発行元が何をrCBとみなすか、どの用途を含めるか、そして数量ベースか価格ベースの前提から算出しているかが異なるため、しばしば差が生じる。差異は、立ち上げ時期の前提、品質認定後の代替の扱い方、インフレや通貨のタイミングの扱いが一貫しているかどうかからも生じる。

外部の推定の一部は、プロジェクト内でrCBとともに移動する未精製チャーやその他の熱分解出力を対象範囲に含めており、これが報告値を機械的に押し上げている。Mordor Intelligenceでは、精製済みで商業的に販売される回収カーボンブラックのみを対象としており、油、ガス、未精製チャーといった近接副産物は対象範囲外としている。これにより、数値は品質認定主導の需要に紐づいた状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.49 B (2026) | |

| グローバルコンサルティングA | USD 0.49 B (2023) | より早い基準年を用い、商業化の進度が不均一な地域を混在させており、平均販売価格の上振れは、品質認定や代替の限界が検証される前に適用されることが多い。 |

| データ専門企業B | USD 2.35 B (2024) | チャーやその他の熱分解副産物を含むことが多く、rCB専用の商業グレードではなく、より広範な循環型材料の価格を用いてバスケットを評価する場合がある。 |

表全体を見ると、最大の差異は対象範囲と測定単位、次いで立ち上げおよび価格設定の想定タイミングによって説明される。販売可能なrCB出力、現実的な稼働率、用途レベルでの採用タイミングにモデルを固定することで、得られる数値は検証しやすく、計画に関する議論にも再利用しやすい状態を保っている。

レポートで回答される主要な質問

2031年までに回収カーボンブラック市場はどの程度の規模になるか?

数量は2031年までに363.70キロトンに達すると予測されており、2026年のベースライン138.21キロトンから21.35%のCAGRを反映しています。

2026年以降、どの地域が最も速く成長するか?

北米は21.89%のCAGRで最速の成長が予測されており、2026年から2027年にかけて稼働する合弁工場が成長を牽引しています。

タイヤメーカーが長期的なrCB契約を締結する理由は何か?

リサイクルコンテンツ40%以上というOEMの持続可能性目標とCBAM関連のコスト圧力が、メーカーに予測可能な価格での将来の供給確保を促しています。

製造技術の中で熱分解が占めるシェアはどの程度か?

熱分解は2025年の世界生産量の90.45%を占め、22.93%のCAGRで設備能力が拡大するにつれてリーダーシップを維持すると予想されています。

最終更新日: