バイオチャー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 0.88 百万トン |

| 市場取引高 (2031) | 2.59 百万トン |

| 成長率 (2026 - 2031) | 24.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオチャー市場分析

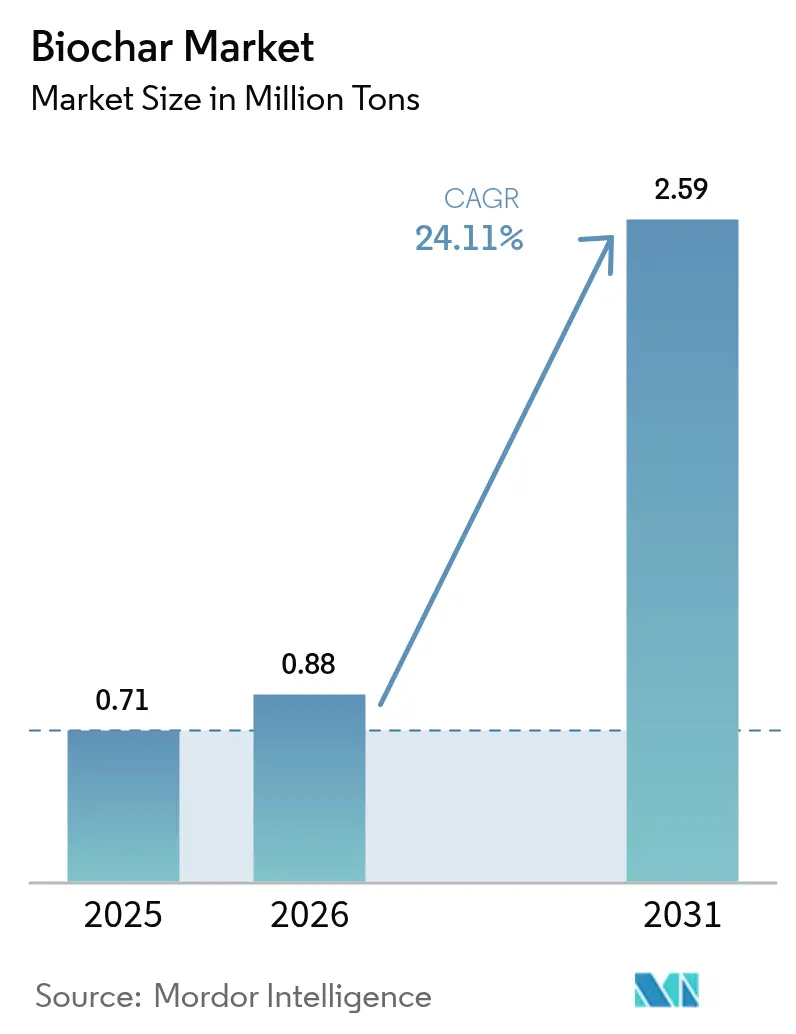

2026年のバイオチャー市場規模は88万トンと推計されており、2025年の71万トンから成長し、2031年には259万トンに達すると予測され、2026年から2031年にかけてCAGR 24.11%で成長しています。急速な規模拡大は、気候政策の支援、ネガティブエミッション技術の必要性、および農業における土壌健全性回復への高まる圧力と結びついています。プレミアムカーボンクレジット価格、拡大する産業用途、そして単位コストを削減する技術進歩が収益源を拡大し、特に明確な炭素除去プロトコルを有する地域においてプロジェクトの資金調達可能性を改善しています。アジア太平洋地域は現在のバイオチャー市場において推定40.26%の数量シェアをリードしており、北米および欧州連合における積極的な政府インセンティブが新たな生産能力の追加を促進しています。高コストの木質バイオマスから農業残渣へと原料を多様化することで、長年の供給制約が緩和されています。同時に、分散型熱分解ユニットは物流距離を短縮しスコープ3排出量を削減しており、バイオチャーの気候への貢献度を強化しています。

主要レポートの要点

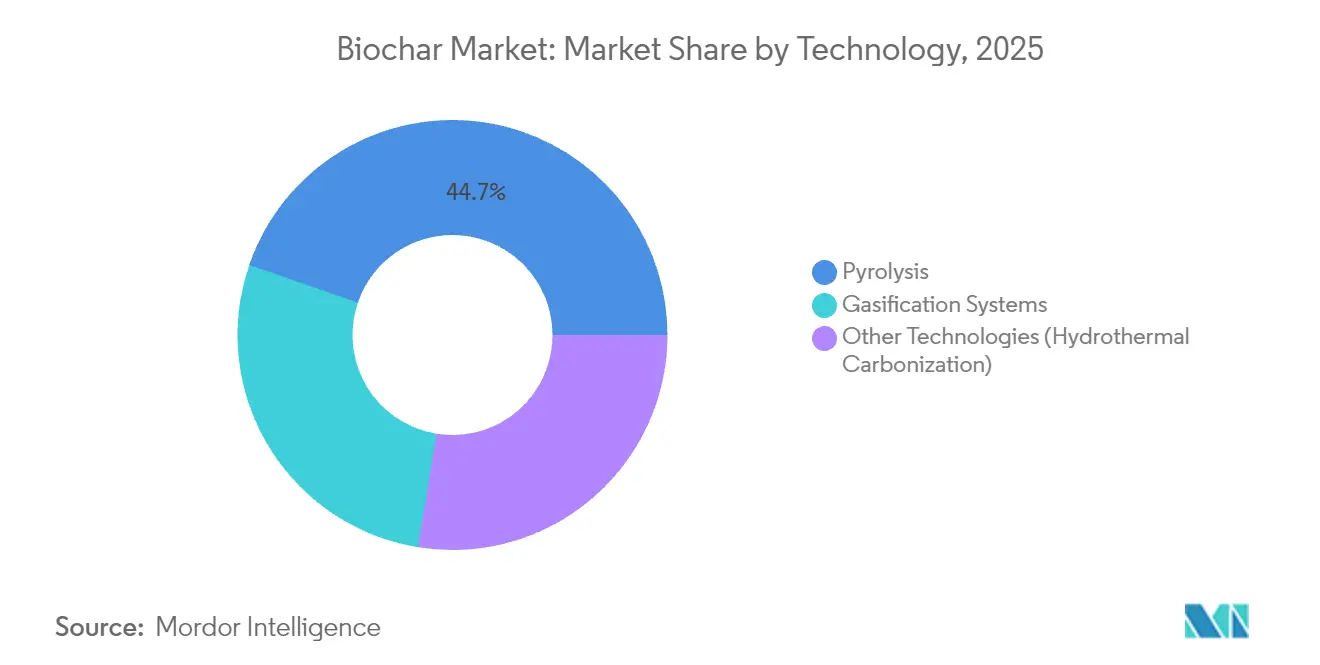

- 技術別では、熱分解が2025年のバイオチャー市場シェアの44.72%を占め、一方でその他の技術は2031年にかけてCAGR 24.63%で拡大すると予測されています。

- 原料別では、木質バイオマスが2025年のバイオチャー市場規模において61.15%のシェアでリードし、農業残渣は2031年にかけてCAGR 25.05%で成長すると予測されています。

- 形態別では、粉末製品が2025年のバイオチャー市場において43.25%のシェアで首位を占め、液体懸濁液は2031年にかけてCAGR 24.21%を記録する見込みです。

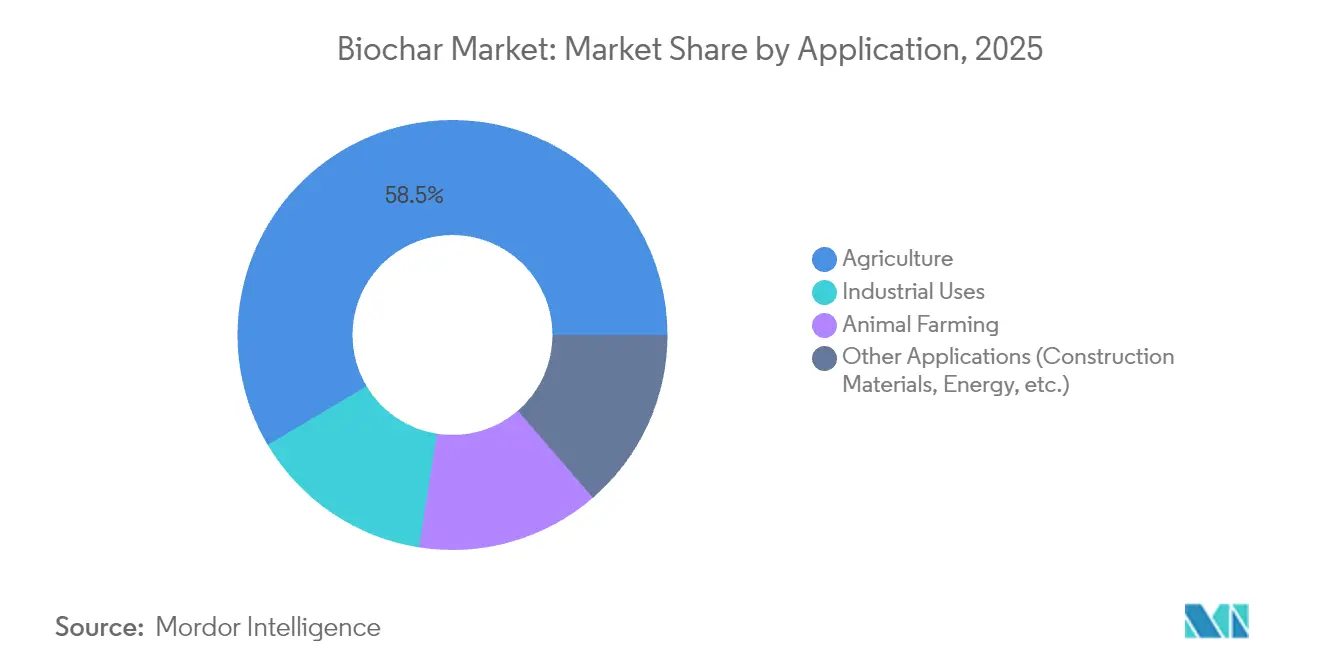

- 用途別では、農業が2025年のバイオチャー市場において58.54%のシェアを保持していますが、産業用途は同期間において最速のCAGR 25.1%を達成する軌道にあります。

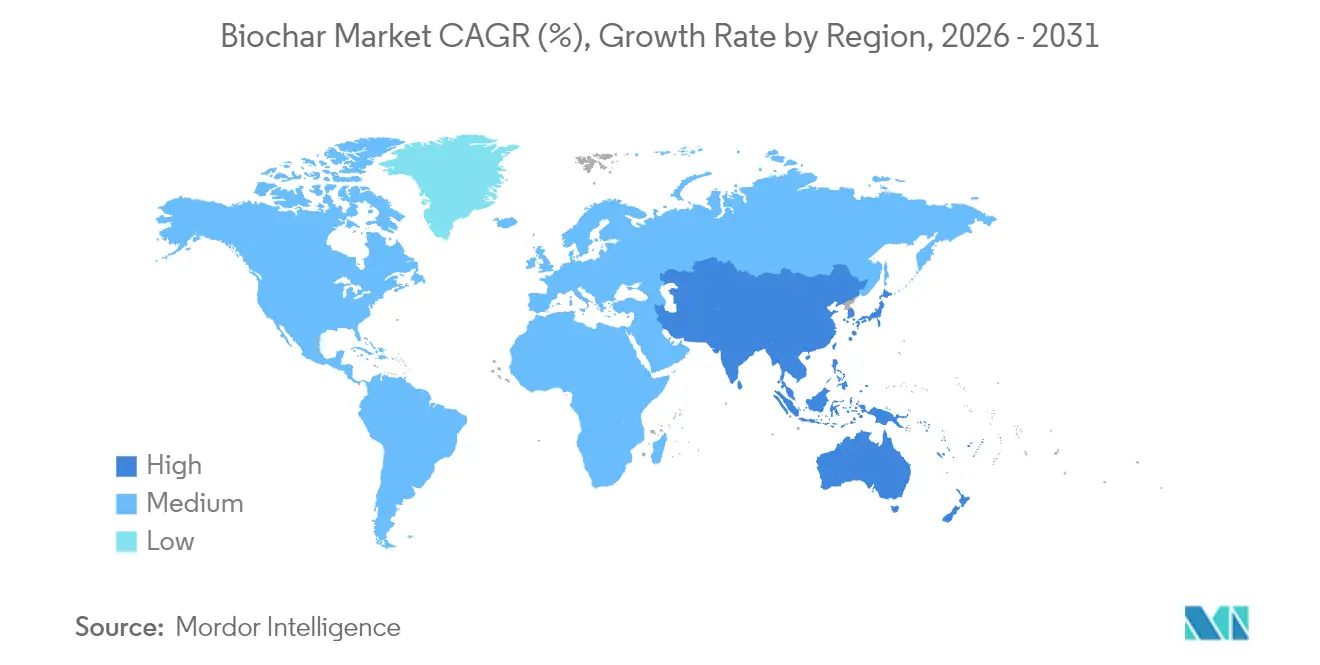

- 地域別では、アジア太平洋が2025年の世界数量の39.88%を獲得しており、2031年にかけて最速のCAGR 24.32%を記録することも期待されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界バイオチャー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業・再生農業からの需要増加 | +6.2% | 北米およびEUに集中するグローバル | 中期(2〜4年) |

| ネガティブカーボン素材および廃棄物バロリゼーションに対する政府インセンティブ | +7.8% | 北米、EU、中国 | 短期(2年以内) |

| 土壌炭素貯留プロジェクトのカーボンクレジット収益化 | +5.4% | 北米およびEU主導のグローバル | 中期(2〜4年) |

| 園芸・温室栽培における採用拡大 | +3.1% | 北米、EU、日本 | 長期(4年以上) |

| グリーン建設向けバイオチャー強化アスファルトおよびコンクリート | +2.1% | グローバル、EUおよび北米における早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機農業・再生農業からの需要増加

有機農業従事者は、プレミアム認証に必要な高い土壌有機炭素スコアを追求する中で、合成投入物をバイオチャーに置き換えています。米国の20州はすでにNRCS土壌炭素改良808基準を施行しており、これにより検証済みのバイオチャー施用を行う農業者への補助が行われています[1]自然資源保全局、「土壌炭素改良808実践基準」、usda.gov。収量試験では、初年度の生産性向上が約9%、特に栄養の乏しい土壌では6シーズン後に20%を超える累積向上が示されています。バイオチャーは未処理バイオマスを原料とする場合、USDA認定有機農業システムでの使用が認められており、この規則が主要な市場参入障壁を取り除き、プレミアム価格設定を支持しています。カスケード利用の概念——バイオチャーをまず濾過や家畜の敷き床材として使用し、後に農地に再投入する——は収入源を倍増させ、循環経済の義務と一致しています。投入物価格が引き続き不安定な中、農業者はバイオチャーを安定した養分供給と長期的なカーボンクレジットを確保するヘッジ手段として捉えています。

ネガティブカーボン素材および廃棄物バロリゼーションに対する政府インセンティブ

政策手段が需要を加速させています。インフレ抑制法は第45Q条および第45V条の税額控除を拡大し、炭素利用経路を含めることで、適格なバイオチャー施設がIRSにライフサイクル分析を提出した後に換金可能な証明書を申請できるようにしました。並行して、欧州委員会の炭素除去認証フレームワークはバイオチャー固有の定量化規則の草案を作成しており、これにより永続性の証明が標準化され、機関投資家の資本を引き付けることが期待されています。米国のいくつかの州、特にワシントン州では、更新された大気清浄法規の下でフレームキャップキルンが合法化されており、原料輸送距離を短縮する分散型生産モデルへの道が開かれています。これらのインセンティブはコンプライアンスリスクを低下させ、債務返済カバレッジ比率を改善し、民間投資家を大規模プロジェクトに誘導しています。

土壌炭素貯留プロジェクトのカーボンクレジット収益化

耐久性のある除去購入者は、独立した研究がカーボン貯留の時間軸を100年超と評価しており、大半の林業オフセットよりも長持ちするため、バイオチャークレジットを好みます。2024年には、バイオチャーが自発的市場に提供された検証済み耐久除去トン数の94%を占めました。MicrosoftやJPMorganなどの法人購入者は、1トンCO₂e当たり100米ドルを超える価格で複数年の先物契約を締結し続けており、建設フェーズの資金調達を支える収益の確実性を提供しています。米国およびカナダにおける新しいレジストリプロトコルは、モニタリング・報告・検証手続きを合理化することで取引コストを削減しています。価格透明性が向上するにつれ、起案者はクレジットを物理的製品販売とバンドルすることができ、流動性を損なうことなくマージンを向上させることができます。

園芸・温室栽培における採用拡大

欧州連合のピートフリー義務化および米国のいくつかの州での規制提案が、商業的農業者を持続可能な基材へと誘導しています。科学的試験では、バイオチャーが苗床用培地においてピートの最大80%を代替でき、複数の観賞植物種において根の発達を維持あるいは向上させることが確認されています。泥炭地の排水による大量のCO₂放出と生物多様性への脅威から、規制当局はバイオチャーをネガティブエミッションプロファイルを持つ即時代替品として捉えています。温室事業者は、かさばる栽培培地の運賃を削減できるローカル調達からも恩恵を受けています。業界調査では、バイオチャーが輸入ピートを代替する場合、基材コストの節約が15〜20%に達する可能性があり、この差は温室の作付面積に比例して拡大することが示されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストと物流コスト | -4.7% | グローバル、特に遠隔地で深刻 | 短期(2年以内) |

| 低コスト代替品の存在 | -2.8% | グローバル、用途によって異なる | 中期(2〜4年) |

| 肥料登録に関する規制の曖昧さ | -1.9% | 北米、EU、新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い生産コストと物流コスト

単位経済性は依然として課題があり、原料、前処理、および熱変換のそれぞれが相当のコストブロックを加えています。学術的なコスト曲線では、水分含量、プラント規模、および地域のエネルギー料金によって、完全積算生産コストが1トン当たり106〜170米ドルの範囲に設定されています[2]食品・農業・環境科学大学、「バイオチャー生産の技術経済的評価」、osu.edu。嵩密度が低いため、40フィートコンテナでは合成肥料に比べてバイオチャーのトン数が大幅に少なくなり、長距離輸送ルートでの1トン当たりの運賃コストが膨らみます。生産者は原料源を追う移動式熱分解ユニットを採用するか、物流効率を確保するための鉄道直結ハブを建設するかのいずれかの戦略を採りますが、どちらの戦略も小規模事業者には資金調達が困難な設備投資を要求します。自動化された高スループットプラントが普及するまで、規模の経済は緩やかにしか実現しないでしょう。

低コスト代替品の存在

堆肥、肥料、およびピートは、より低い購入価格で馴染みのある性能を提供するため、農学および園芸業において根付いています。活性炭は、世界的なサプライチェーンが可用性を保証する精密な仕様基準のため、水処理入札において優位を占めています。コンクリートにおいては、フライアッシュおよび高炉スラグ微粉末がすでに補助的セメント質材料として機能しており、エンジニアが信頼する十分に文書化された性能データを提供しています。各代替品は、バイオチャーの副次的便益に明示的な金銭的価値がない場合に潜在需要を侵食し、生産者が納入価格平価で競争するか、販売契約にカーボンクレジットの上昇余地をバンドルすることを余儀なくされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:熱分解は経済的優位性を維持しつつも急速な多様化に直面

低速・中速熱分解システムは、信頼性の高いスループット、柔軟な原料対応範囲、およびバイオオイルとシンガスを含む副産物群のおかげで、2025年のバイオチャー市場シェアの44.72%を占めました。これらの特性により、オペレーターはコアのバイオチャー販売に電力または熱収入を重ね合わせることができ、プロジェクト全体の内部収益率を向上させます。資本集約型ロータリーキルン設計が高容量設備を支配している一方、小型レトルトユニットは再生農業を対象とした農場内プログラムに対応しています。連続供給型リアクターの普及拡大はプロセス制御の改善を促し、収率の一貫性向上と排出管理の厳格化を可能にしており、これにより大気質に敏感な地域での許認可手続きが簡素化されます。

代替手法は、高水分原料を高コストな事前乾燥なしに処理できるため、存在感を高めています。水熱炭化は180〜260℃で稼働し、下水汚泥を土壌改良または エネルギー用途に適した炭素豊富なハイドロチャーに変換します。ガス化システムは炭化収率が低いものの、コンバインドヒートアンドパワーモジュールと容易に統合でき、都市廃棄物管理者がごみをベースロード電力と炭化副産物に変換することを可能にします。日本とドイツの研究開発コンソーシアムは、高いエネルギー効率と短い滞留時間を約束するマイクロ波支援熱分解のパイロット試験を実施しており、これらのイノベーションは既存の熱化学的選択肢との コストギャップを縮める可能性があります。予測期間において、これらの新興システムはCAGR 24.63%で成長し、熱分解の優位性を徐々に低下させながらも、新たな原料クラスが稼働開始するにつれてバイオチャー市場規模を全体的に拡大させると予測されています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

原料別:安定した木質サプライチェーンの中で農業残渣が勢いを増す

木質バイオマスは、信頼性の高い林業残渣、均一な粒子サイズ、および予測可能な炭化品質を生み出す化学的組成のため、2025年の総数量の61.15%を提供しました。ブリティッシュコロンビアやスカンジナビアなどの木材豊富な地域では、山火事リスクを軽減するための専用間伐プログラムを実施しており、バイオチャープラントが複数年契約で確保できる低価値残渣の継続的な流れを生み出しています。針葉樹画分の高いリグニン含量は固定炭素率も高め、これは永続性計算のためにカーボンクレジット審査員が重視する指標です。

コーンストーバー、籾殻、サトウキビバガスが商業的な供給契約に参入するにつれて、競争環境は変化しています。移動式トレファクションおよび熱分解装置は、発生場所で農業残渣を変換する物流上の実行可能性を実証しており、コストのかかるベール輸送を回避しています。農業残渣は廃棄物焼却禁止と埋立税によって2031年にかけてCAGR 25.05%で拡大すると予測されており、バロリゼーションへと経済性が傾いています。下水汚泥と動物糞尿は栄養豊富な最終製品を提供しますが、欧州の肥料規制の下でより厳格な汚染物質基準を通過しなければなりません。ブラジルとインドの大都市は、廃水処理、再生可能エネルギー、バイオチャークレジット販売を組み合わせた官民パートナーシップを模索しており、バイオチャー市場全体の原料ポートフォリオの将来的な拡大を示しています。

形態別:精密施用需要の高まりに伴い液体懸濁液が台頭

粉末バイオチャーは2025年に43.25%のシェアで首位を維持しており、これは従来の散布機器との互換性および穀物地帯経済でのバルクハンドリングの相対的な容易さによるものです。1〜5mmの範囲での粒子サイズの最適化は、表面積と風による飛散リスクのバランスを取りつつ、サイドドレス施用にとって重要な要素となっています。ペレット化された形態は製造コストが高いものの、均一性と低ダストが最重要となる園芸ブレンドに適しています。

液体懸濁液はCAGR 24.21%を記録すると予測されており、新たな効率性をもたらします。生産者は炭素を100ミクロン以下の粒子にマイクロナイズし、有機バインダーで乳化させ、すでに点滴灌漑施肥に頼っている農業者に供給します。圃場試験では、粒状製品と比較して浸透が速く根圏分布が良好であることが示されており、これは1ヘクタール当たりの投与量の削減につながります。この形態は職業的な粉塵曝露を軽減し、微量栄養素や微生物接種材料との複合製剤を可能にし、競争上の差別化を強化します。乾燥地帯での灌漑水の利用可能性がひっ迫するにつれて、既存の滴下インフラを通じて土壌改良剤を供給できる能力は、液体バイオチャーをより広いバイオチャー市場の主流の選択肢として定着させ、そのシェアを徐々に高める可能性があります。

用途別:農業が需要の基盤を提供し、産業用途が加速

農業は2025年の投入数量の58.54%を占め、これは限界土壌における収量増加、水分保持、および微生物活性の向上を記録した数十年にわたる学術的圃場試験を反映しています。公共コストシェアプログラムは、土壌有機炭素の増加を検証した農業者の初期処理費用を補助することで、普及をさらに支援しています。精密農業プラットフォームは今や可変レートのバイオチャー処方をデジタル農学サービスに組み込んでおり、施用コストを削減し、カーボンクレジット発行のためのデータ豊富な検証パッケージを提供しています。

農場の外では、産業用途がCAGR 25.1%で成長し、バイオチャー市場を新たな収益垂直市場に押し広げています。水道事業者のパイロット試験では、重金属およびPFAS除去効率が90%を超えており、これはより低い内包炭素スコアで未使用活性炭と有利に競合するパフォーマンスです。建設会社は、セメントの重量比4〜10%をバイオチャーで置き換えることで、圧縮強度の同等性を達成しながらコンクリート1立方メートル当たり25%近くの内包炭素削減を実現する配合設計を共同開発しています。韓国とオーストリアの製鉄メーカーは、高炉操業における微粉炭の一部を代替する射出グレードのバイオチャーを評価しており、これは難削減セクターにおけるスコープ1脱炭素化目標を支援する経路です。これらの産業上の概念実証は総対応可能数量を拡大し、季節変動する農業需要を超えて収益源を多様化します。

注記: 個別セグメントのシェアはレポート購入後に取得可能

地域分析

アジア太平洋は2025年の世界出荷量の39.88%を獲得しており、これは豊富なバイオマス資源基盤、新興の炭素除去目標、および潤沢な公的研究開発資金を反映しています。中国だけで年間200本を超える査読済みバイオチャー論文を発表しており、リアクター設計、農学試験、およびカーボンクレジットプロトコル開発におけるリーダーシップを支えています。省の補助金は農村熱分解ユニットの資本コストを引き下げ、小規模自治体が農作物残渣を国家の土壌回復目標を満たす製品に変換することを可能にしています。

北米は数量で2位ですが、商業的カーボンクレジット取引をリードしています。Microsoftが北西太平洋岸の施設から95,000 tCO₂eを複数年調達する契約を含む注目度の高い法人オフテイク契約は、デット・ファイナンシングのリスクを低減する予測可能な収益の裾野を提供しています。生産税控除からUSDAコストシェア助成金に至る連邦インセンティブが、プラントレベルの投資をさらに触媒しています。同地域の成熟した規制枠組みは展開を加速させますが、先行者が容易にアクセスできる原料の大きなシェアをすでに確保しているため、成長率は新興アジアと比較して穏やかになるでしょう。

欧州は品質基準と政策整合を中心に集積しています。炭素除去検証を規定するEU規則草案は、加盟国に方法論の調和を促し、除去クレジットの国境を越えた取引を促進しています。厳格な国家ネットゼロ期限に直面しているスカンジナビア諸国は、廃木材熱分解が熱エネルギーと高炭素バイオチャーの両方を供給する地域暖房連携のテストを実施しています。一方、中南米とサブサハラアフリカは豊富な農業残渣に結びついた長期的な上昇余地を持ちながらも、資金調達とインフラ面で立ち遅れています。開発金融機関は、これらのフロンティア市場を解放する可能性のある混合資本ファンドのパイロット試験を実施しており、2028年以降に世界バイオチャー市場に相当な増分トン数を追加する可能性があります。

競争環境

世界バイオチャー市場は依然として高度に分散しており、上位5社の生産者が設備能力の30%未満を占めています。分散の原因は地域的な原料の現実にあり、低密度バイオマスを80km以上輸送するとマージンが侵食されるため、ほとんどの施設は地域密着型を維持しています。その結果、年間1万トン未満のキルン能力を持つ中小企業が農村供給を支配しています。大手企業は垂直統合を始めており、林業権の確保、移動式ハーベスターへの投資、およびコンクリートメーカーとのオフテイク協定の締結を通じて、投入物と高付加価値産出物の両方を囲い込もうとしています。

プロセスイノベーションは活発な競争の場となっています。米国とドイツの企業は、収率の予測可能性を向上させながら労働コストを削減する連続フロー型オーガーフィードリアクターを商業化しました。他社は製材所や都市廃棄物サイトの傍らに設置できるモジュール式スキッドに集中しており、原料輸送費を大幅に削減しています。品質差別化も鋭くなっており、メーカーは今や農園作物、水濾過床、または建設配合に適したpH、灰分含量、および表面積が異なる用途特化型グレードを市場に投入しています。

戦略的資金調達が市場シェアの軌跡を形成しています。ベンチャーキャピタル支援のスタートアップは、大手多国籍企業へのカーボンクレジット前売り販売に依存して将来のキャッシュフローを前払い資本に転換することが多いです。対照的に、上場バイオチャー企業は、検証済みの炭素除去に結びついた生産マイルストーンに報いるグリーンボンドまたはサステナビリティ連動ローンを活用しています。セメント大手が炭化物生産者に出資するなどの業界横断アライアンスは、難削減セクターの低炭素原料確保を目指した囲い込み型供給モデルの台頭を示しています。

バイオチャー産業のリーダー企業

Airex Energy

Pyreg GmbH

Carbon Gold Ltd

Phoenix Energy

Biochar Now LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Myno Carbonは、ワシントン州ポートアンジェルスにバイオチャー炭素除去施設(CRF 001)を建設するため、米国農務省(USDA)肥料生産拡大プログラムから2,040万米ドルを受領しました。この施設は、作物収量の改善、水分保持の向上、栄養素損失の削減、および持続可能な農業慣行の支援を行うバイオチャー強化肥料の生産を増加させます。

- 2024年7月:Applied Carbonは、農業廃棄物を単一プロセスでバイオチャーに変換するバイオチャー生産技術を拡大するため、2,150万米ドルの資金を確保しました。同社は複数の州にわたって移動式熱分解ユニットを展開する計画です。

世界バイオチャー市場レポートの範囲

バイオチャーは、農業廃棄物、木材チップ、またはバイオマスなどの有機物から熱分解と呼ばれるプロセスを通じて生産される炭のような物質です。主に土壌改良材として使用され、土壌の肥沃度、水分保持、および炭素貯留を改善します。

バイオチャー市場は技術および用途別にセグメント化されています。技術別では、市場は熱分解、ガス化システム、およびその他の技術(水熱炭化)にセグメント化されています。用途別では、研究対象となる世界市場は農業、畜産、産業用途、およびその他の用途(環境浄化)にセグメント化されています。市場予測レポートはまた、主要地域にわたる27カ国のバイオチャー産業の市場規模、成長予測、および市場展望もカバーしています。各セグメントの市場規模、予測および産業成長は数量(トン)を基準に行われました。

| 熱分解 |

| ガス化システム |

| その他の技術(水熱炭化) |

| 木質バイオマス |

| 農業残渣 |

| 動物糞尿 |

| 下水汚泥および有機廃棄物 |

| 粉末 |

| ペレット/顆粒 |

| 液体懸濁液 |

| 農業 |

| 畜産 |

| 産業用途 |

| その他の用途(建設資材、エネルギー等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | 熱分解 | |

| ガス化システム | ||

| その他の技術(水熱炭化) | ||

| 原料別 | 木質バイオマス | |

| 農業残渣 | ||

| 動物糞尿 | ||

| 下水汚泥および有機廃棄物 | ||

| 形態別 | 粉末 | |

| ペレット/顆粒 | ||

| 液体懸濁液 | ||

| 用途別 | 農業 | |

| 畜産 | ||

| 産業用途 | ||

| その他の用途(建設資材、エネルギー等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バイオチャー市場の現在の規模はどのくらいですか?

バイオチャー市場規模は2026年に88万トンに達し、CAGR 24.11%で2031年までに259万トンに達すると予測されています。

どの地域が世界の需要をリードしていますか?

アジア太平洋は2025年の世界数量の39.88%を占め、豊富なバイオマスと支援的な政策措置のおかげでリーダーシップを維持することが期待されています。

バイオチャー生産に最も広く使用されている技術は何ですか?

低速・中速熱分解が優位を占め、2025年生産の44.72%を獲得しています。これは高い炭化収率と価値あるシンガスおよびバイオオイル副産物のバランスが取れているためです。

カーボンクレジットがバイオチャー市場にとって重要な理由は何ですか?

1トンCO₂e当たり100米ドルを超える価格のクレジットが第二の収益源を追加し、プロジェクト経済性を改善し、新たな生産能力向けの機関投資家の資金を引き付けています。

農業以外で最も急速に成長している用途はどれですか?

水処理、コンクリート、金属加工を含む産業用途は、2031年にかけてCAGR 25.1%で拡大し、農業の成長率を上回ると予測されています。

最終更新日: