木炭市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

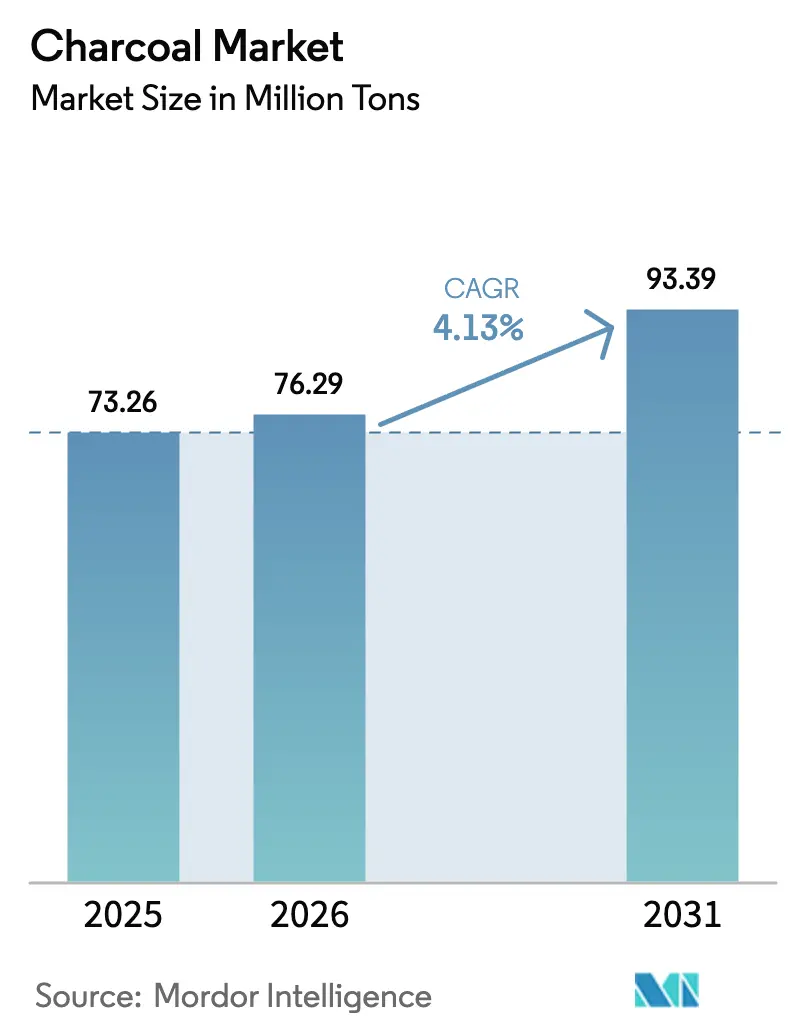

| 市場取引高 (2026) | 76.29 百万トン |

| 市場取引高 (2031) | 93.39 百万トン |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木炭市場分析

木炭市場規模は、2025年の7,326万トンおよび2026年の7,629万トンから、2031年までに9,339万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.13%を記録すると予測されています。木炭需要は二つの異なる方向へと進化しています。新興経済国では、木炭は依然として主要な家庭用燃料です。一方、高所得地域では、プレミアムグリル素材および産業用浄化の原料として採用が進んでいます。こうした用途の違いが、地域別サプライチェーンの分化をもたらしています。熱帯地域の生産者はOECD諸国のバーベキュー市場へ大量の木炭を輸出しています。しかし、アフリカ太平洋地域の都市部が補助金付き液化石油ガス(LPG)へと移行するにつれ、これらの生産者は国内市場での地位を失いつつあります。用途の分化は製品および原料の選択にも表れています。ブリケットは基準年2025年において市場シェア39.22%を占めましたが、ヤシ殻木炭は高い吸着能力を持つことから、都市水道事業者や製薬会社に好まれ、最も速いペースで拡大しています。さらに、森林管理協議会(FSC)認証およびバイオ炭炭素クレジットを取得した生産者は競争優位を獲得しており、トレーサビリティと低排出原産地に対してプレミアムが付くEUおよび日本での入札を獲得しています。

主要レポートのポイント

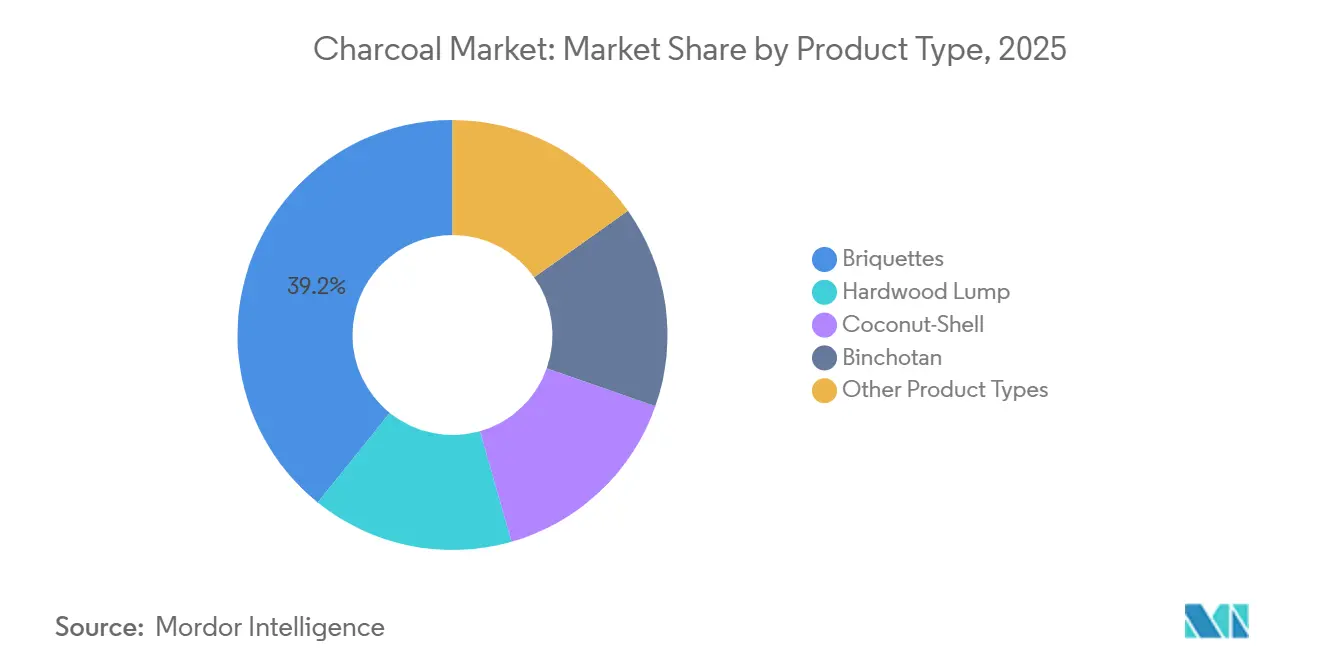

- 製品タイプ別では、ブリケットが2025年の木炭市場シェアの39.22%をリードし、ヤシ殻木炭は2031年までCAGR 5.31%で成長すると予測されています。

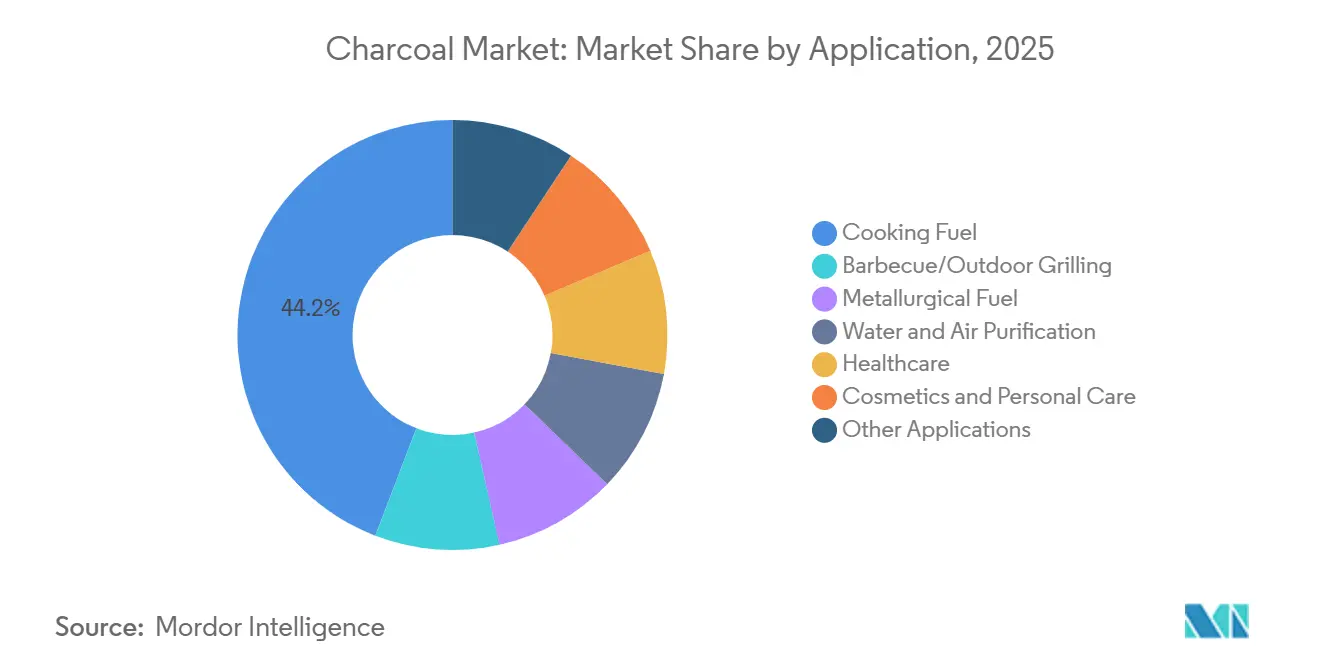

- 用途別では、調理燃料が2025年の木炭市場規模の44.15%を占め、バーベキューおよび屋外グリルは2031年にかけてCAGR 5.12%で拡大しています。

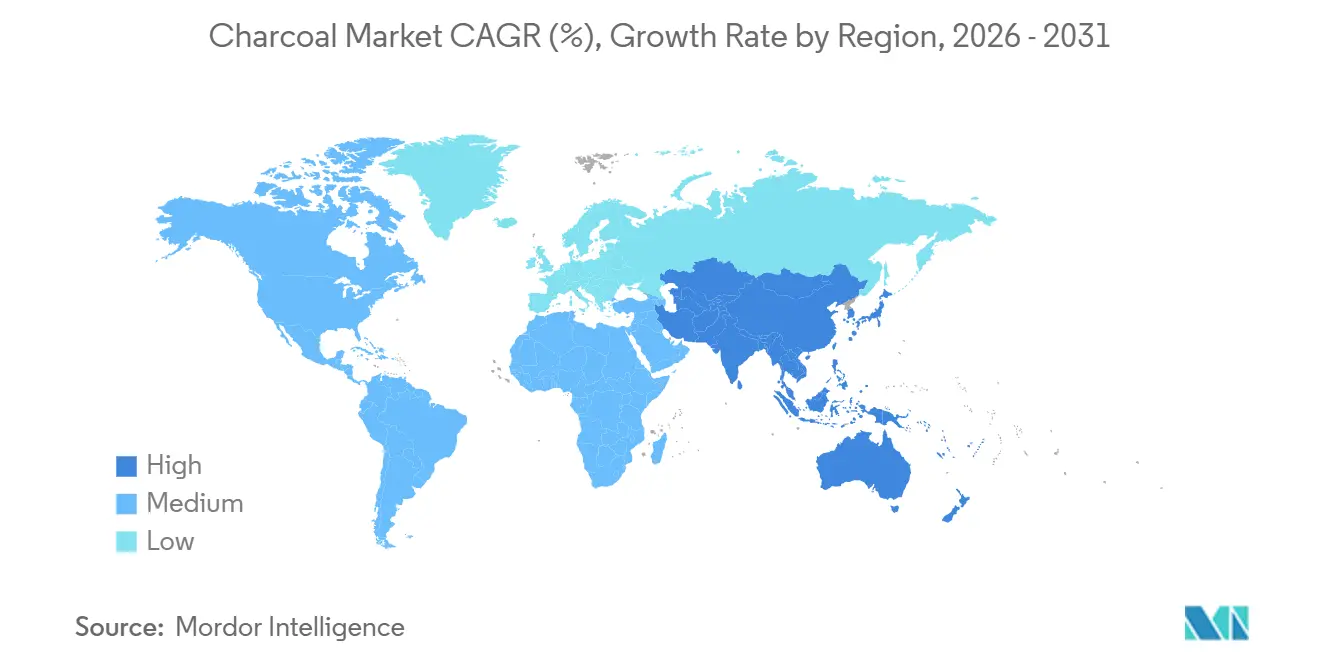

- 地域別では、アジア太平洋が2025年の木炭市場シェアの55.23%を占め、2026年から2031年にかけてCAGR 5.34%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の木炭市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 屋外グリルおよびバーベキュー文化の急増 | +0.80% | 北米、欧州、日本 | 中期(2~4年) |

| 浄化における活性炭需要 | +1.10% | 世界の都市部 | 長期(4年以上) |

| 鉄鋼・セメントにおけるコークス代替としての産業利用 | +1.30% | 中国、インド、東南アジア | 中期(2~4年) |

| ESG貿易向け認証済み持続可能木炭 | +0.60% | 欧州、日本、北米(輸入) | 長期(4年以上) |

| バイオ炭炭素クレジット収益 | +0.40% | オーストラリア、北米、ブラジル、インドネシア、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進市場における屋外グリルおよびバーベキュー文化の急増

職人製ランプ木炭および日本の備長炭は、標準的なコモディティブリケットよりも大幅に高い価格を誇ります。木炭市場への長期的なコミットメントを示すため、WeberとBlackstoneは合併後、複数の国でコブランドの木炭アクセサリーを発売しました。一方、KingsfordはMiller Liteを注入した「Beercoal」ラインを導入し、北米の熟練消費者にフレーバーイノベーションがいかに訴求するかを示しました。同時に、欧州の小売業者はドイツの厳格なPM2.5規制に準拠するため、ヤシ殻ブリケットへの品揃えシフトを進めています。このプレミアム化の傾向は、平均単価を引き上げるだけでなく、飽和市場における数量の減少を相殺し、木炭市場の安定した成長を確保しています。

浄化およびヘルスケアにおける活性炭需要の拡大

米国環境保護庁のPFAS規制に続き、都市水道の濾過はヤシ殻活性炭への依存度を高めています[1].米国環境保護庁、「PFAS国家一次飲料水規制」、epa.gov。原材料の逼迫した供給に対応するため、Jacobi Carbonsは価格引き上げを実施しました。世界保健機関が活性炭を必須医薬品として継続的に指定していることが、医薬品分野での需要増加を牽引しています。プレミアム価格を受け入れるこれらの高純度セクターは、調理燃料代替への移行から供給業者を守っています。このトレンドが木炭市場全体の成長を支えています。

鉄鋼・セメントにおけるコークス代替としての産業利用

中国は高炉事業者にバイオ炭と冶金コークスのブレンドを奨励しており、2028年までに炭素集約度の削減を目標としています[2]中国工業情報化部、「鉄鋼産業における炭素削減に関するガイドライン」、miit.gov.cn。インドでは、セメントメーカーのSagar Cementsがバイオ炭混焼協定を締結し、炭素クレジット収益と燃料コスト削減の両方の恩恵を享受しています。安定した大量供給を重視する産業バイヤーは、低品位の原料にも対応可能であり、複数年契約を締結しています。このアプローチは、生産者に安定した引き取りを提供し、予測困難な調理セグメントのバランスを取るとともに、木炭市場をさらに多様化させています。

認証済み持続可能木炭によるESG輸出チャネルの開拓

EU森林破壊規制は、市場に参入するすべての輸送品に対して原産地証明を義務付けています。日本では、輸入業者が備長炭に対して同様の基準を導入しています。垂直統合を進めたブラジルおよびインドネシアのプランテーション事業者は、GPS追跡とサードパーティ監査に資金を投じています。その結果、未認証の競合他社に対して価格プレミアムを獲得しています。これらのプレミアムは植林活動と窯の改良に再投資されており、非公式な供給源からの供給を絞り込むとともに、世界の木炭市場の専門性を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LPG・電気調理の急速な普及 | -1.00% | ケニア、ナイジェリア、ガーナ、インド、バングラデシュ、ベトナム、 インドネシア | 短期(2年以内) |

| 木炭粒子状物質排出への監視強化 | -0.50% | カリフォルニア、ドイツ、英国 | 中期(2~4年) |

| 海上運賃の変動 | -0.40% | 西アフリカ~欧州、東南アジア~OECD、南米~ アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アフリカおよびアジア都市部におけるLPG・電気調理の急速な普及

ケニアのシリンダー補充補助金イニシアチブにより、ナイロビでのLPG普及率が向上しました。一方、インドのウジャワラ・ヨジャナは大量のLPG接続を提供しただけでなく、2027年までにより広範な全国普及を目指しています。ホーチミン市では、ベトナムの国営電力会社EVNが電磁調理器の購入を奨励しており、ピーク時のガス需要を削減し、木炭からの移行を加速させています。これらの施策は総じて都市部の調理燃料需要を減少させ、従来の主力セグメントにおける木炭市場を抑制しています。

OECD諸国のバーベキュー主要市場における木炭粒子状物質排出への監視強化

2024年、カリフォルニア州の南海岸大気質管理地区は、商業用木炭グリルに対するより厳格な粒子状物質規制を提案しました。一方、ドイツの環境庁は消費者に低煙ブリケットへの移行を促し、小売業者はそれに応じて棚スペースを再配分しました。これに対応して、Duraflameは鉱物添加剤を配合した「クリーンバーン」ブリケットを導入し、可視煙を削減しました。しかし、コンプライアンスコストの上昇が価格を押し上げ、木炭市場のプレミアムセグメントにおける消費を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヤシ殻木炭が浄化需要を背景に加速

水道事業者や製薬メーカーが長期供給契約を確保するにつれ、ヤシ殻木炭は2026年から2031年の予測期間中にCAGR 5.31%で成長し、成長の遅いセグメントを上回ると予測されています。2025年、ブリケットは北米の食料品店での優位性に支えられ、木炭市場の39.22%のシェアを保持しました。しかし、愛好家がハードウッドランプへとシフトするにつれ、成長は頭打ちになりつつあります。高い燃焼温度と少ない灰の生成で知られるランプ品種は、ハードウッドの供給制約と高い単価コストにより、市場シェアが限られています。東京のレストランでは、ニッチな備長炭を展示しており、販売量が控えめであっても品質の差別化がいかにマージンを高めるかを示しています。

インドネシアおよびフィリピンの連続供給窯は、よりクリーンな排出とより高い生産量をもたらしています。この進歩により、ヤシ殻木炭は燃料用途と非燃料用途の両方にわたり、木炭市場のより大きなシェアを獲得する位置に立っています。大手生産者による最近の価格引き上げは、ヤシ殻の供給逼迫とその戦略的重要性の高まりを裏付けています。これを踏まえ、ハードウッドランプおよびブリケットの生産者は原料を多様化しており、現在はサトウキビバガスやおがくずなどの材料をブレンドしています。しかし、マングローブ採取に対する規制上の監視が課題となり、これらの代替オプションを制限しています。

用途別:産業・浄化セグメントが従来の調理用途を上回る

調理燃料は2025年の数量の44.15%を占めましたが、都市部でのLPG普及は頭打ちになり始めています。バーベキューおよび屋外グリルは最も成長の速いセグメントとして浮上し、北米および欧州でのプレミアム製品の発売とライフスタイルマーケティングに牽引され、2026年から2031年の予測期間中にCAGR 5.12%を誇っています。2025年、産業ユーザーは高炉やセメント窯での石油コークスの代替として追加のトン数をシフトさせました。この移行は代替品への選好を浮き彫りにし、LPGおよび電気オプションへの依存度を低下させました。水道事業者がPFAS規制に対応するために設備を改良するにつれ、米国では活性炭浄化への需要が顕著に急増し、年間の数量増加をもたらしました。

水道事業者を超えて、製薬、化粧品、園芸などの産業がこの高まる需要を活用しました。世界保健機関の必須リストへの活性炭の掲載から恩恵を受けるヘルスケアセクターは、安定した大きな需要を経験しました。同時に、バイオ炭土壌改良材はニッチにとどまりながらも、オーストラリアおよび北米の炭素スキームにおけるクレジットプレミアムに後押しされ、急速な成長を経験しました。用途の拡大はリスクを低減するだけでなく、木炭市場全体を強化しました。

地域分析

アジア太平洋は2025年の世界数量の55.23%を支配し、2026年から2031年の予測期間中にCAGR 5.34%で拡大する見込みです。中国の林業機関は2025年に大幅な生産量を報告しており、その大部分は炭素集約度削減戦略の一環として木炭をプロセスに混合する鉄鋼・セメント工場に向けられています。一方、インドは対照的な状況を示しています。都市部ではLPGの積極的な普及により木炭需要が減少している一方、農村部は固体燃料への依存を続けており、国全体の基礎消費量を安定させています。ASEAN地域では、輸出業者がヤシ殻原料の豊富さを活用しています。彼らはトレーサブルな供給に対してより高い価格を提示する日本および韓国へ、プレミアム品質の活性炭を輸出しています。

2025年、北米は世界の木炭市場の大きなシェアを占めました。米国は国内生産を補うため、主にパラグアイ、アルゼンチン、メキシコから相当量の木炭を輸入しました。カナダは規模は小さいながらも、米国と同様のグリル文化を共有しています。一方、メキシコはミチョアカン州とハリスコ州に統合された炭化クラスターを持ち、消費と輸出の両方の役割を担っています。世界市場で注目すべきシェアを持つ欧州では変化が起きています。EU森林破壊規制に準拠するため、欧州の輸入業者はブラジルおよびインドネシアの認証済みサプライヤーへと発注先を移しています。このシフトは確立された貿易ルートを再編するだけでなく、陸揚げコストを押し上げています。

南米は木炭の生産国かつ輸出国として際立っています。2025年、ブラジルのユーカリプランテーションは注目すべき量を生産し、その生産量の大部分がOECD諸国のバイヤーへと渡りました。一方、アルゼンチンとパラグアイは、米国の専門小売店でプレミアム価格を獲得する密度の高いケブラチョランプ木炭に注力しています。中東・アフリカのダイナミクスは多様です。南アフリカは欧州への主要輸出国である一方、ケニアとナイジェリアの都市部はLPGへと移行しています。サウジアラビアは限られた林業資源を持ち、控えめなグリル市場に対応するために輸入に頼っています。これらの地域格差は、世界の木炭市場の多面的な成長軌跡を浮き彫りにしています。

競合環境

木炭市場は中程度に分散しています。北米の主要プレーヤーであるKingsfordとRoyal Oakは、自社バッギングと全国小売契約を活用していますが、職人的な競合の増加に直面しています。活性炭分野では、Jacobi CarbonsとHaycarbが革新的な活性化炉を導入し、特定の汚染物質に合わせた細孔構造を調整し、水道当局との長期供給契約を確保しています。連続供給窯を使用するインドネシアのスタートアップ企業は、排出量を削減し木炭収率を向上させており、従来のバッチ窯事業者に挑戦しています。持続可能性は主要な市場差別化要因となっています。最近、Royal OakはFSC認証ランプ木炭プログラムをより多くの欧州諸国に拡大し、FSC認証アルゼンチン産ケブラチョを持つFogo Charcoalは日本とEU市場に参入し、プレミアム価格を実現しています。テクノロジーの統合が進んでおり、Weber-Blackstoneはグリル販売を独自の木炭サブスクリプションと連携させ、一度限りの購入者をリピーターに転換しています。原料管理、トレーサビリティ、ブランド流通を組み合わせた生産者は市場での地位を強化しています。規制遵守が競争を再形成しており、GPS収穫データとサードパーティ監査を提供する企業がEU契約を獲得する一方、西アフリカの非準拠マイクロ窯は機会を失っています。バイオ炭クレジットの専門知識が重要性を増しており、例えばOxford Charcoalの土壌改良製品は収益を生み出し、オフセットソリューションを求める企業にアピールするVerra認証の炭素除去を組み込んでいます。焦点は生産規模の拡大から、低煙製剤の商業化、窯の自動化、炭素メリットの活用へとシフトしています。

木炭産業リーダー

Kingsford Products Company

Royal Oak Enterprises, LLC

Duraflame, Inc.

Haycarb PLC

BRICAPAR S.A. Charcoal Briquettes

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Haycarbはフィリピンにおいてフィリピン投資委員会認定の活性炭工場を発表しました。活性炭製造の主要原料であるヤシ殻がこの地に豊富に存在することで、持続可能性とサプライチェーンの効率性が確保され、責任ある調達とエコフレンドリーな炭素ソリューションへのHaycarbのコミットメントと完全に一致しています。

- 2025年7月:Jacobi Carbons Groupは、ヤシ殻ベースの活性炭全グレードに対して15%から20%の価格引き上げを発表しました。この決定は、価格体系の調整を必要とする原材料コストの継続的な上昇に起因しています。

世界の木炭市場レポートの調査範囲

木炭は、低酸素環境下での動植物製品の不完全燃焼によって得られる無機炭素系化合物です。一般的に、木材やセルロース、バガス、骨などの有機物を燃焼させることで製造されます。木炭は伝統的な方法と技術的に高度な方法の両方を用いて製造されます。伝統的な方法では、ピット窯を使用して低品質の木炭を生産しますが、現代的な方法では、産業用設備を使用して炭素含有量82%以上の高品質木炭を製造します。

木炭市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、ブリケット、ハードウッドランプ、ヤシ殻、備長炭、その他の製品タイプ(砂糖木炭、マングローブ、シーシャ、おがくず、根)にセグメント化されています。用途別では、調理燃料、冶金燃料、水・空気浄化、ヘルスケア、化粧品・パーソナルケア、その他の用途(バーベキューおよび園芸)にセグメント化されています。本レポートは、主要地域の16カ国における木炭市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| ブリケット |

| ハードウッドランプ |

| ヤシ殻 |

| 備長炭 |

| その他の製品タイプ(砂糖木炭、マングローブ、シーシャ、おがくず、根) |

| 調理燃料 |

| バーベキュー/屋外グリル(小売およびホレカ) |

| 冶金燃料 |

| 水・空気浄化 |

| ヘルスケア |

| 化粧品・パーソナルケア |

| その他の用途(バーベキューおよび園芸) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ブリケット | |

| ハードウッドランプ | ||

| ヤシ殻 | ||

| 備長炭 | ||

| その他の製品タイプ(砂糖木炭、マングローブ、シーシャ、おがくず、根) | ||

| 用途別 | 調理燃料 | |

| バーベキュー/屋外グリル(小売およびホレカ) | ||

| 冶金燃料 | ||

| 水・空気浄化 | ||

| ヘルスケア | ||

| 化粧品・パーソナルケア | ||

| その他の用途(バーベキューおよび園芸) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界の木炭市場数量予測はどのくらいですか?

木炭市場規模は2026年に7,629万トンであり、CAGR 4.13%で2031年までに9,339万トンに達すると予測されています。

木炭市場で最も速く成長している製品タイプはどれですか?

ヤシ殻木炭は、水処理および製薬バイヤーがその高い吸着能力を好むため、2031年までCAGR 5.31%でリードすると予測されています。

木炭輸出業者にとって持続可能性認証が重要な理由は何ですか?

FSCおよび類似のスキームは、森林破壊規制の下でEUおよび日本市場へのアクセスに現在必要とされており、認証済み輸送品は未認証の数量に対して40~50%の価格プレミアムを獲得しています。

都市部の木炭需要を抑制する可能性のある要因は何ですか?

アフリカおよびアジアの都市部における補助金付きLPGシリンダーおよび電気電磁調理器の急速な普及が、毎年二桁の割合で木炭使用量を削減しています。

最終更新日: