カペシタビン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 523.98 百万米ドル |

| 市場規模 (2031) | 701.35 百万米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカペシタビン市場分析

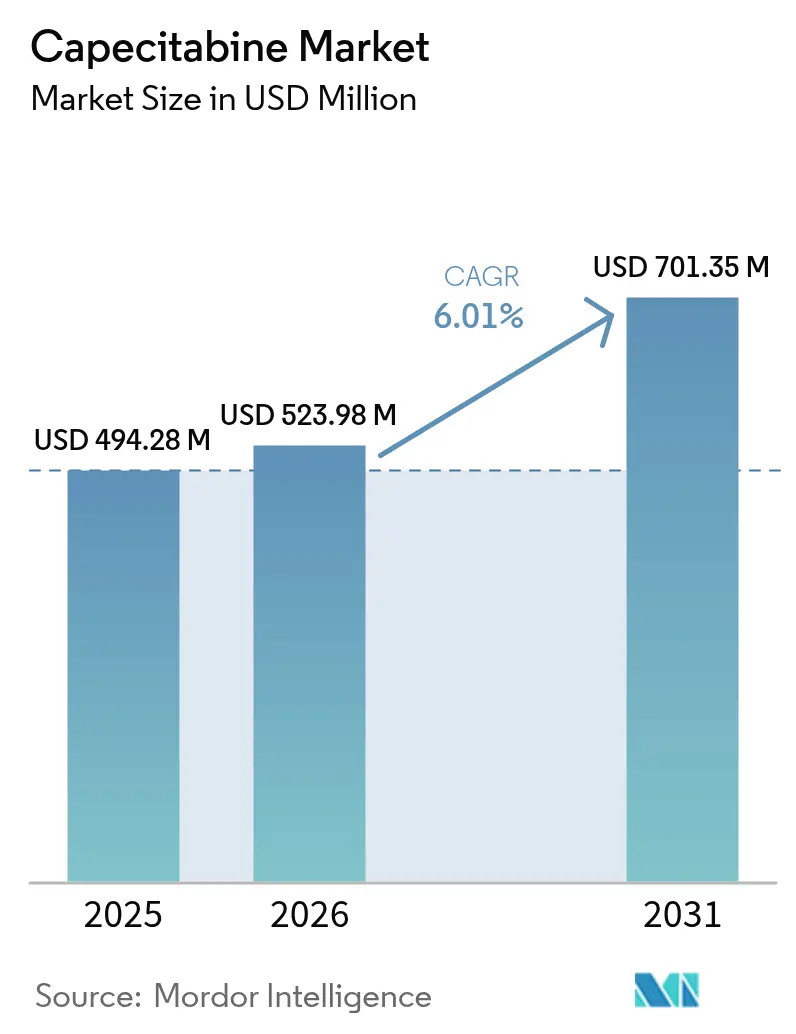

カペシタビン市場規模は、2025年のUSD 4億9,428万から2026年にはUSD 5億2,398万へと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.01%で、2031年までにUSD 7億135万に達すると予測されています。在宅経口化学療法に対する安定した需要、がん罹患率の上昇、および新興国における医療アクセスの拡大がこの成長軌道を支えています。大腸がんは引き続きカペシタビン処方の最大量を吸収し、一方で膵臓がんは新しい併用プロトコルが標準化されるにつれて最も急速な採用を示しています。病院薬局が依然として流通を支配していますが、垂直統合型医療システムモデルの拡大に伴い、小売・オンラインチャネルが台頭しています。北米は堅固な償還制度と成熟したがん治療インフラにより市場リーダーシップを維持していますが、国内の原薬(API)生産に対する政策的インセンティブおよび広範なスクリーニングプログラムを背景に、アジア太平洋地域が2030年までの主要成長エンジンとなる見込みです。ジェネリック浸透の加速、薬理遺伝学的検査の拡大、およびサプライチェーン強靭性への新たな注目を特徴とする競争環境の進化が、カペシタビン市場にさらなる勢いをもたらしています。

レポートの主要な取得情報

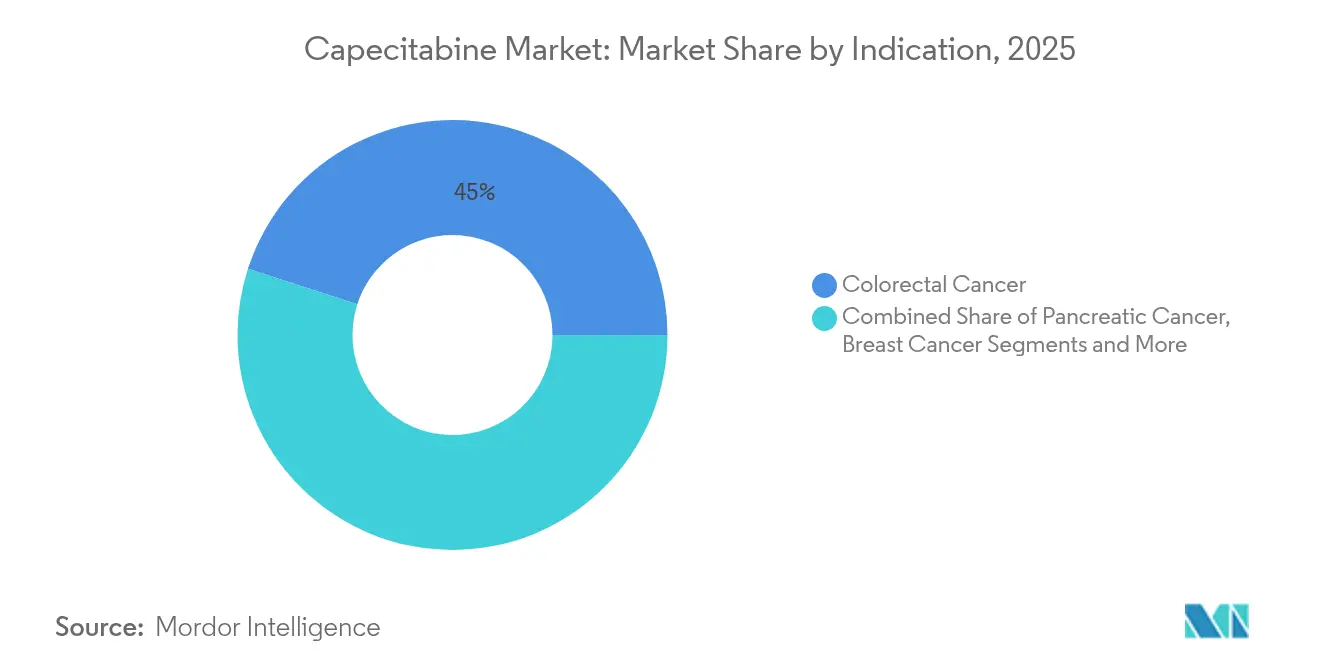

- 適応症別では、大腸がんが2025年にカペシタビン市場シェアの45.02%を占め、一方で膵臓がんは2031年にかけて最速の7.22% CAGRを記録すると予測されています。

- 流通チャネル別では、病院が2025年にカペシタビン市場規模の52.90%を占め、小売・オンライン販売店は2026年から2031年にかけて8.33% CAGRで拡大すると予測されています。

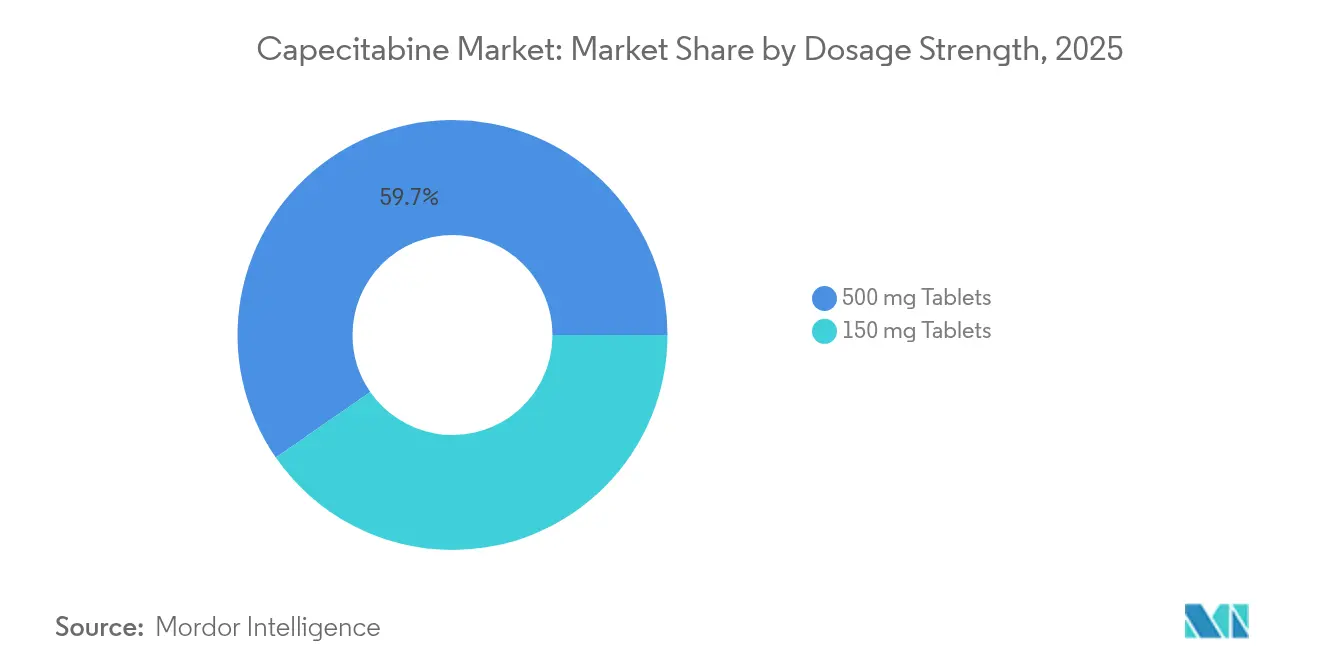

- 用量強度別では、500 mg錠が2025年にカペシタビン市場規模の59.65%を占め、一方で150 mg強度は2031年に向けて7.41% CAGRで成長すると見込まれています。

- 製剤別では、ブランド製品が2025年にカペシタビン市場シェアの69.35%を維持しましたが、より多くのメーカーが規制当局の承認を取得するにつれ、ジェネリックは9.05% CAGRで拡大すると予測されています。

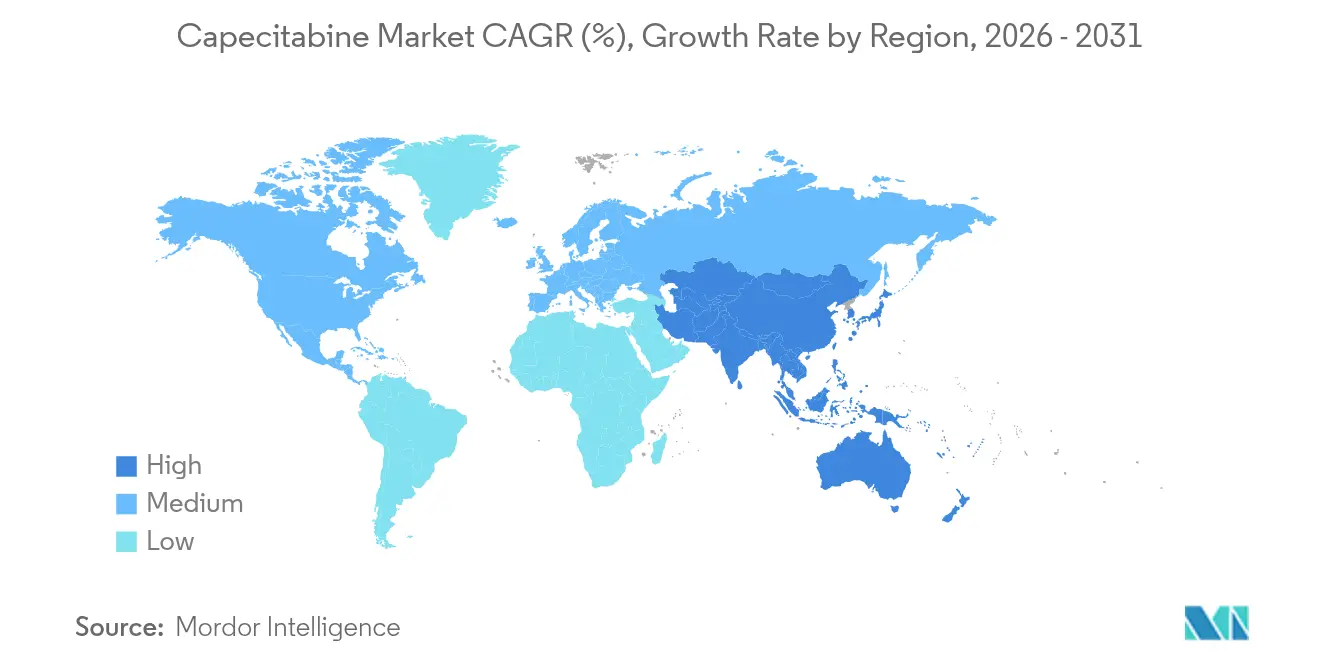

- 地域別では、北米が2025年にカペシタビン市場規模の38.95%を獲得し、アジア太平洋地域は製造支援およびスクリーニング施策により最速の7.18% CAGRを達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カペシタビン市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +1.8% | グローバル | 長期(4年以上) |

| 政府によるがん対策強化 | +1.2% | 北米・EU、APACコア | 中期(2〜4年) |

| ゼローダ特許失効後の急速なジェネリック浸透 | +1.5% | グローバル、特に北米・EUで早期利得 | 短期(2年以内) |

| 経口・在宅化学療法に対する患者の選好 | +0.9% | グローバル、特に先進市場 | 中期(2〜4年) |

| 免疫療法との併用レジメンへの採用(MSI-H) | +0.6% | 北米・EU、APACへ波及 | 長期(4年以上) |

| 低・中所得国の緩和ケアにおけるメトロノミック投与の採用拡大 | +0.4% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

世界保健機関(World Health Organization)は、世界のがん症例数が2050年までに3,500万件に達し、現在の水準から77%増加すると報告しています[1]世界保健機関、「世界のがん負担は増大しており、サービスへの需要が高まっている」、who.int。カペシタビンの主要な適応症である大腸がんおよび乳がんは、この増加傾向において顕著であり、経口フルオロピリミジン系薬剤の治療対象を拡大しています。施設の39%が依然として包括的ながん治療サービスを欠いている低・中所得国では、物流の簡素化とインフラ需要の低さから、経口レジメンが輸液療法の実用的な代替手段とみなされています。先進国の高齢化人口も、生活の質の維持を可能にする低毒性の外来治療法を選好する傾向があります。これらの収束する疫学的要因が、カペシタビン市場の長期的な成長を着実に支えています。

政府によるがん対策強化

政府支出は引き続きがん対策を公衆衛生政策の重要課題として位置づけています。米国では、議会主導医療研究プログラム(Congressionally Directed Medical Research Program)が2025年に乳がん研究プログラム等の発見および医療アクセス支援策にUSD 6億5,000万をがん研究に配分しました[2]議会主導医療研究プログラム、「2025年乳がん研究プログラム」、cdmrp.health.mil。欧州における同様の取り組みは、供給を保護するための重要な原薬(API)の国内回帰を支援しています。経口化学療法への補助金と遠隔がん治療の拡大が、先進国および新興市場の双方において在宅治療の実施範囲を広げています。これらの政策は、償還の確実性を高め、急性期医療環境を超えた流通チャネルを促進することで、カペシタビン市場にとって支援的な環境を形成しています。

ゼローダ特許失効後の急速なジェネリック浸透

ゼローダの独占権の失効により、強力なジェネリック競争が解き放たれました。米国食品医薬品局(US FDA)は、TevaおよびCamber Pharmaceuticalsを含む複数のメーカーから150 mgおよび500 mg強度のカペシタビンジェネリック品を承認しています。ジェネリック参入は通常、薬剤取得コストを最大85%削減し、支払者が患者のアクセスを拡大する一方でブランド価格プレミアムを侵食することを促します。CHEPLAPHARMによるゼローダ権利の購入は、先発品メーカーの防衛戦略の典型ですが、全体的な競争激化は市場規模の拡大を支援しています。

経口・在宅化学療法に対する患者の選好

2024年の転移性乳がん患者を対象とした患者支持者調査では、86.1%が意味のある副作用を経験し、有効性と生活の質のバランスをとる柔軟な投与について議論する強い意欲が報告されました。経口カペシタビンは中心静脈アクセスの必要性を排除し、輸液クリニックへの来院回数を削減するため、患者および医療システムの双方に魅力的です。パンデミック時の感染対策の教訓が在宅調剤レジメンの受容を加速させた一方、統合調剤薬局はアドヒアランスモニタリングおよびファイナンシャルカウンセリングにおけるその役割を増大させています。臨床有効性と患者の生活様式の選好とのこの一致が、カペシタビン市場の採用を引き続き支えています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複数サイクルのカペシタビン治療における高い総治療費 | -0.8% | グローバル、特に低・中所得国および無保険者層 | 中期(2〜4年) |

| 手足症候群によるアドヒアランスおよび用量の制限 | -0.6% | グローバル | 短期(2年以内) |

| 原薬(API)供給不足および製造上の混乱 | -0.9% | グローバル、特に北米・EUで深刻な影響 | 短期(2年以内) |

| DPD欠損症の遺伝子検査義務化による遅延 | -0.4% | EU、北米および先進APACへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数サイクルのカペシタビン治療における高い総治療費

ジェネリック参入後でさえ、数ヶ月にわたる累積治療費は無保険患者や公的支払者に負担をもたらす可能性があります。経口薬と輸液薬の間の保険適用格差が多くの医療システムで持続し、臨床的同等性が実証されているにもかかわらず普及を制限しています。メディケア・パートDの自己負担上限を定める最近の米国法が、そのバランスを変える可能性がありますが、中期的な見通しは国内の償還改革の動向に左右されます。

手足症候群によるアドヒアランスおよび用量の制限

50%を超える使用者が何らかの程度の手掌・足底紅斑感覚不全症を経験し、約4分の1の症例で治療中断が生じています。薬理遺伝学的データはMTHFRおよびTYMSの多型をリスク因子として示しており、がん治療コミュニティは予防的な用量調整と支持療法プロトコルを採用するようになっています。保護薬剤の研究は活発に行われていますが、この毒性プロファイルにより、相当数のサブコホートにおける最適投与が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:大腸がんが引き続き最大量を占める

大腸がんは2025年にカペシタビン市場規模の45.02%を創出し、補助療法および転移性設定にわたるガイドラインで推奨されたCAPOXプロトコルにより維持されています。持続的な5-フルオロウラシル輸液との臨床的同等性と優れた利便性が、持続的な需要を支えています。膵臓悪性腫瘍は、絶対値では現在比較的小さいものの、外科的切除後のゲムシタビン+カペシタビンなどの併用レジメンにおけるカペシタビンの有用性を示すエビデンスが蓄積されるにつれ、2031年にかけて7.22% CAGRを記録する見込みです。

免疫療法を組み合わせた戦略への関心の高まりは、大腸がん一次治療を超えたニッチな拡大にカペシタビンを位置づけています。研究者主導の試験では食道がんおよび胆道がんも探索されており、カペシタビン市場の漸進的な拡大を示唆しています。これらの追加疾患領域における規制当局の承認が、その複数適応症のフットプリントを強化するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:病院が主導権を維持する一方、小売が加速

病院は2025年にカペシタビン市場シェアの52.90%を獲得し、三次医療センターに組み込まれたがん治療クリニックに支えられています。医師と薬局の統合により、施設内での調剤と密なアドヒアランスモニタリングが可能となり、病院の優位性が強化されています。それにもかかわらず、医療システムが補充の利便性と地理的リーチを向上させるオムニチャネル戦略を追求するにつれ、小売・オンライン薬局は年率8.33%で成長すると予測されています。

医療システム内の医療統合型調剤モデルは、高額な経口がん治療薬について外部の店舗と比較して低い自己負担価格を提供することが示されています。スペシャルティ薬局はカウンセリングおよび資金援助を通じて患者サポートをさらに強化しています。したがって、チャネルの多様化は冗長性を提供し、局所的な供給不足の際にカペシタビン市場全体の強靭性を強化します。

用量強度別:500 mg錠が服薬負担を軽減

500 mg強度は2025年にカペシタビン市場規模の59.65%を占め、投与サイクルあたりの錠数を少なくしたいという臨床医の選好を反映しています。体表面積に基づく標準レジメンは500 mgの倍数に適合することが多く、アドヒアランスが簡素化されます。一方で、150 mg用量は毒性またはDPD(ジヒドロピリミジン脱水素酵素)欠損症による遺伝的要因で用量減量を必要とする患者に対して有用な柔軟性を提供するため、7.41% CAGRで拡大すると予測されています。

薬理遺伝学的検査の採用拡大により、がん治療患者の約8.4%がDPYD(ジヒドロピリミジン脱水素酵素遺伝子)変異を保有しており、事前の用量調整が必要であることが明らかになっています。したがって、両強度の提供は、治療スケジュールを損なうことなく精密な用量調整を可能にし、処方医の柔軟性を維持します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製剤別:ジェネリックがブランドのリーダーシップに迫る

ブランドカペシタビンは、医師の習熟度と包括的な患者サポートプログラムに支えられ、2025年に市場シェアの69.35%を維持しました。しかし、支払者の圧力が生物学的同等性データと一致するにつれ、ジェネリック製剤は9.05% CAGRで急速に拡大しています。Tevaの150 mgおよび500 mg錠の米国上市は製造品質を実証し、代替可能性に対する医師の信頼を育んでいます。

先発品企業は高水準の品質保証を強調し、配合製剤または組み合わせ製品の探索で対応しています。予測期間にわたり、価格感応度の高いセグメントがジェネリックへ移行する一方、ブランド品は継続性と付加サービスを重視する患者に対応するという二分化構造が予想されます。

地域分析

北米の確立されたがん治療インフラは、医療統合型調剤を含めて、カペシタビンの確実なアクセスと償還を保証しています。同地域における大腸がんの高い罹患率が需要を安定させる一方、高齢の膵臓がん患者におけるメトロノミック投与の利用拡大が段階的な上昇余地を示しています。国内の供給不足に対してヘッジするメーカーは、バッファー在庫を維持するためにコントラクト開発・製造機関(CDMO)とパートナーシップを締結しています。

アジア太平洋地域の勢いは、診断能力の急速な向上と公衆啓発の進展に起因しています。大規模スクリーニングキャンペーンにより大腸がんおよび胃がんがより早期に発見され、経口レジメンが物流上の利便性を提供する治療経路へと患者を誘導しています。国内原薬(API)工場の資本コストを補助する政府補助金が外部供給ショックへの脆弱性を低減し、カペシタビン市場における持続的な成長を促進しています。

欧州のユニバーサルヘルスシステムは公平なアクセスを促進していますが、厳格な薬剤警戒基準により事前の遺伝子型解析および治療薬モニタリングが求められ、治療経路がやや長くなっています。域内メーカーはプロセス強化とグリーンケミストリーの取り組みに投資し、欧州連合(EU)の持続可能性目標に沿った対応を行っており、長期的には競争力のある輸出ポジションに転換される可能性があります。

競争環境

カペシタビン市場は中程度の断片化を示しています。Teva、Cipla、およびDr Reddy'sを含む確立されたジェネリックメーカーは、垂直統合されたサプライチェーンを活用して価格面で積極的に競争しています。ブランド管理者であるCHEPLAPHARMは、患者サポートサービスと新規併用レジメンの探索を通じてそのフランチャイズを保護しようとしています。

サプライチェーンの強靭性が差別化要因となっており、企業はデュアルソーシング戦略を採用し、サイクルタイムを短縮して品質一貫性を向上させる連続フロー生産ラインを導入しています。地理的に多様化したフットプリントを持つメーカーは、規制上または物流上の混乱に対してより耐性があります。

製薬企業と診断会社との戦略的協力は、DPYD(ジヒドロピリミジン脱水素酵素遺伝子)検査の効率化を目指し、治療開始までの期間を短縮し安全性プロファイルを向上させています。さらに、スペシャルティ薬局との提携が患者アドヒアランスプログラムを強化しており、これは廃棄を最小化し治療成果を最大化することを目指す支払者から高く評価される特徴です。

カペシタビン業界のリーダー企業

CHEPLAPHARM Arzneimittel GmbH

Teva Pharmaceuticals

Viatris Inc

Hikma Pharmaceuticals

Dr Reddy's Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:日本の第2相試験(UMIN000005209)のデータにより、オキサリプラチンまたはイリノテカンに耐えられない76歳以上の転移性大腸がん患者において、カペシタビンへのベバシズマブ追加が転帰を改善することが示されました。

- 2024年8月:Camber Pharmaceuticalsが150 mgおよび500 mgのカペシタビン錠(60錠入りボトル)を米国市場に投入し、ジェネリックの利用可能性を拡大しました。

カペシタビン市場のグローバルレポートスコープ

カペシタビンはプロドラッグとして作用するヌクレオシド代謝阻害剤です。この分子はフルオロウラシルに変換され、DNA合成を阻害することでがん細胞の進行を抑制します。経口投与され、転移性大腸がん、乳がん、その他の様々ながんの治療として承認されています。

| 大腸がん |

| 乳がん |

| 胃がん |

| 膵臓がん |

| その他のがん |

| 病院 |

| がん治療クリニック/臨床検査室 |

| 小売・オンライン薬局 |

| その他 |

| 150 mg錠 |

| 500 mg錠 |

| ブランド |

| ジェネリック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 適応症別 | 大腸がん | |

| 乳がん | ||

| 胃がん | ||

| 膵臓がん | ||

| その他のがん | ||

| 流通チャネル別 | 病院 | |

| がん治療クリニック/臨床検査室 | ||

| 小売・オンライン薬局 | ||

| その他 | ||

| 用量強度別 | 150 mg錠 | |

| 500 mg錠 | ||

| 製剤別 | ブランド | |

| ジェネリック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

カペシタビン市場の現在の価値はどれくらいですか?

カペシタビン市場規模は2026年にUSD 5億2,398万に達し、年平均成長率(CAGR)6.01%で2031年までにUSD 7億135万に達すると予測されています。

がんの種類の中で、カペシタビンの最大需要を牽引しているのはどれですか?

大腸がんは、ガイドライン標準のCAPOXレジメンにより、2025年にカペシタビン市場シェア45.02%でトップとなりました。

アジア太平洋地域が最も急成長する地域市場とされる理由は何ですか?

アジア太平洋地域は、スクリーニングの普及拡大、可処分所得の上昇、および供給を安定させる国内原薬(API)生産に対する政府インセンティブにより、7.18% CAGRが見込まれています。

カペシタビン処方においてジェネリックはどのくらいの速さで浸透していますか?

ジェネリック製剤は、複数のメーカーが承認を取得し、支払者がコスト削減を優先するにつれ、2026年から2031年にかけて9.05% CAGRで成長すると予測されています。

カペシタビンのアドヒアランスを制限する主要な安全上の懸念は何ですか?

手足症候群は治療患者の半数以上に影響を与え、約4分の1の症例で用量中断または減量を引き起こしており、積極的な毒性管理戦略が必要とされています。

最終更新日: