グローバル歯科用タービン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

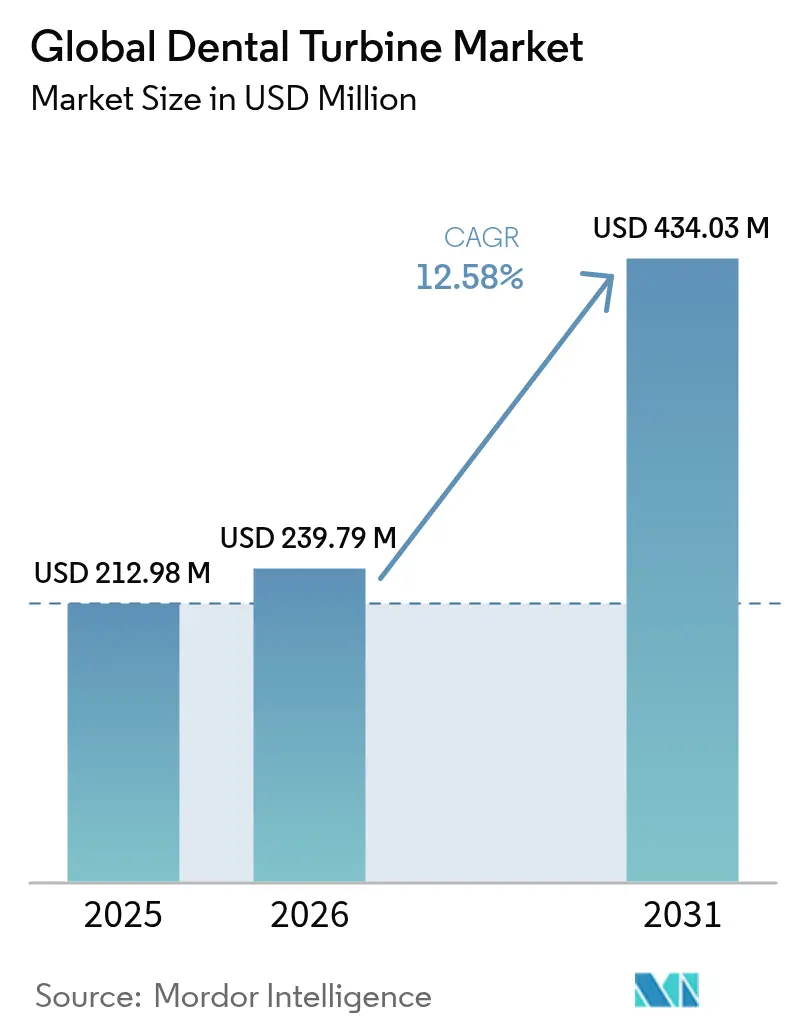

| 市場規模 (2026) | 239.79 百万米ドル |

| 市場規模 (2031) | 434.03 百万米ドル |

| 成長率 (2026 - 2031) | 12.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル歯科用タービン市場分析

歯科用タービン市場規模は2025年に2億1,298万米ドルと評価され、2026年の2億3,979万米ドルから2031年には4億3,403万米ドルへと成長し、予測期間(2026年〜2031年)中に12.58%のCAGRで拡大すると推定されています。COVID-19緊急事態後、感染管理のアップグレードが恒常的な運営上の優先事項となり、米国疾病予防管理センターが義務付ける繰り返しの熱滅菌に耐えるタービンの採用をクリニックに促しているため、需要は加速しています。また、タービンをチェアサイドCAD/CAMシステムと連携させるデジタル歯科投資が普及を後押しし、サブスクリプション型調達モデルが小規模歯科医院の設備投資負担を軽減しています。実証的な研究により、電動・ハイブリッドハンドピースがエアドリブン機器と比較して優れたエアロゾル低減性能を持つことが確認され、普及が進んでいます。競争力学の面では、精密工学とクラウドベースの保守分析を組み合わせたメーカーが有利であり、サービス契約から追加収益を創出しています。

主要レポートの要点

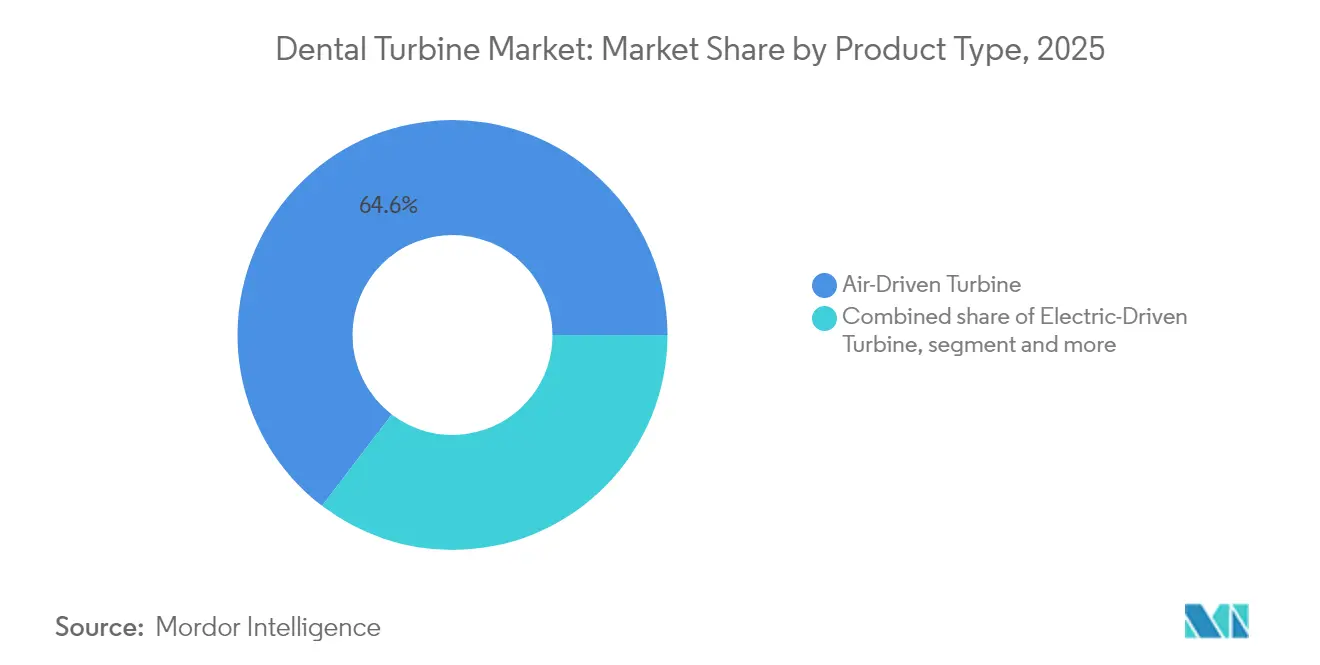

- 製品タイプ別では、エアドリブンタービンが2025年の歯科用タービン市場シェアの64.62%をリードし、電動ユニットは2031年までに15.27%のCAGRで成長する見込みです。

- 速度カテゴリー別では、高速モデルが2025年の収益シェアの58.10%を占め、低速バリアントは2031年までに15.02%のCAGRで拡大すると予測されています。

- 材質別では、ステンレス鋼ハウジングが2025年の歯科用タービン市場規模の62.45%を占め、チタン合金オプションは2031年までに14.72%のCAGRで成長すると予測されています。

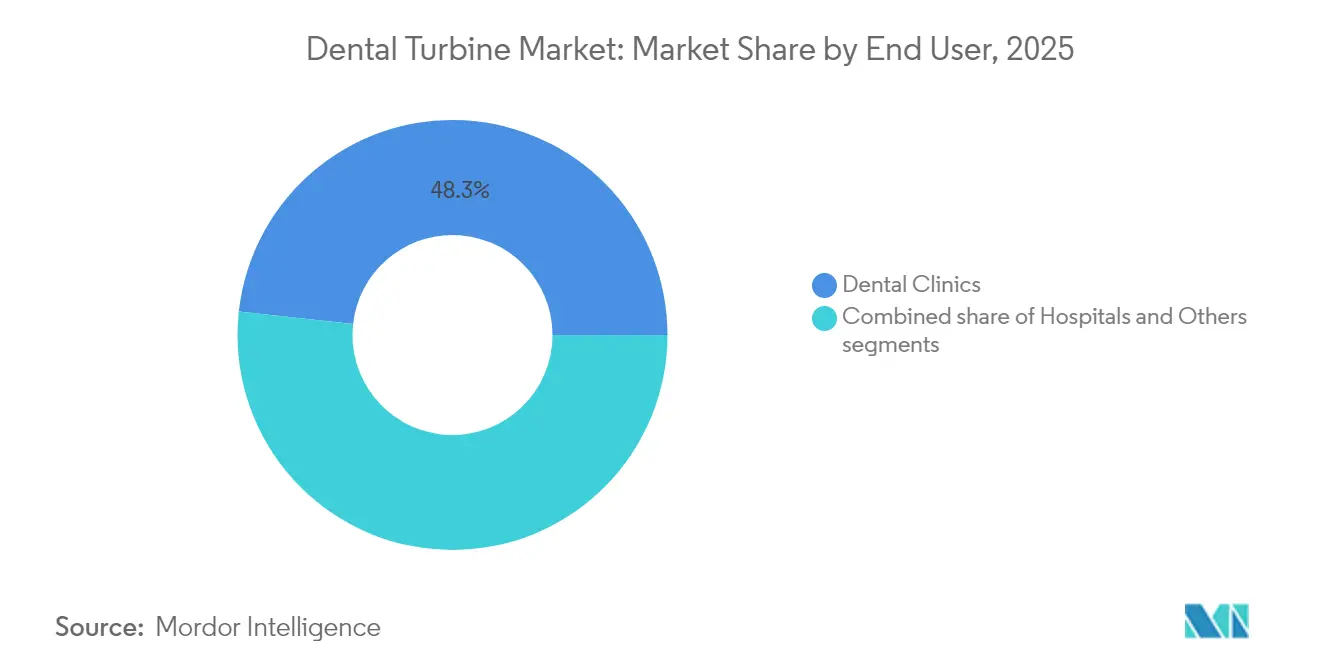

- エンドユーザー別では、歯科クリニックが2025年の歯科用タービン市場規模の48.25%のシェアを占め、「その他」セグメントは2031年まで15.68%のCAGRで成長しています。

- 流通チャネル別では、従来のディーラーが2025年の収益シェアの42.10%を維持し、オンラインチャネルは2031年まで15.95%のCAGRで拡大しています。

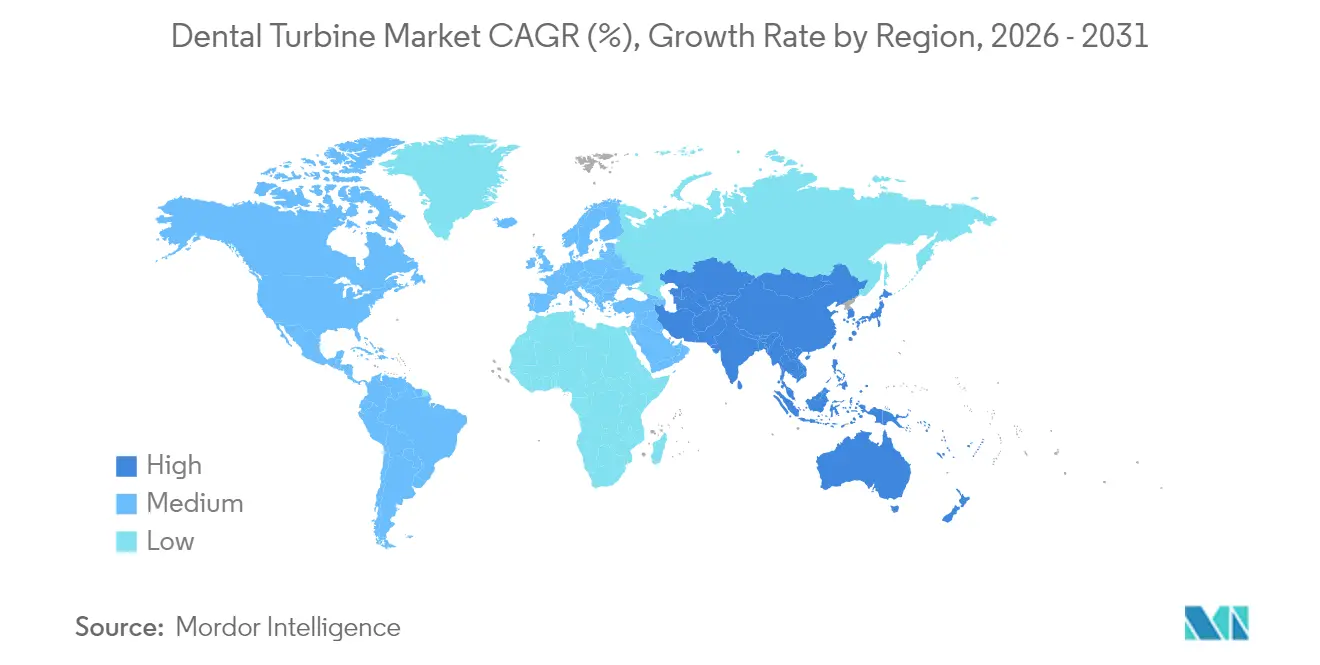

- 地域別では、北米が2025年の歯科用タービン市場シェアの39.30%を占め、アジア太平洋地域が2031年まで16.05%の最高予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル歯科用タービン市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 審美歯科・低侵襲治療への需要増加 | +2.1% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 歯科う蝕・歯周病のグローバル負担の増大 | +3.2% | 新興市場で最大の影響を持つグローバル | 長期(4年以上) |

| エアロゾル低減のための電動・ハイブリッドタービンの急速な普及 | +2.8% | 先進市場で加速するグローバル | 短期(2年以内) |

| チェアサイドCAD/CAMおよびデジタルワークフローとの統合 | +1.9% | 北米・欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| サブスクリプション型「ハンドピース・アズ・ア・サービス」調達モデル | +1.5% | 先進市場で先行採用されるグローバル | 中期(2〜4年) |

| 補綴歯科向け新興市場保険の拡大 | +1.2% | アジア太平洋が中核、中南米・中東アフリカへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

審美歯科・低侵襲治療への需要増加

歯科医院はますます審美的な治療結果を重視しており、低振動で滑らかなマージンを実現するタービンへの需要が高まっています。2024年の調査では、歯科医の81%が人工知能を審美治療計画に有益と見なしており、高トルク・精密機器への需要を強化しています。メーカーはKaVoのEXPERTtorque E680シリーズのような人間工学的デザインで対応しており、30Nのバー保持力と低騒音で患者の快適性を向上させています。この変化は、自由裁量的な選択歯科への支出が引き続き高い北米と欧州で最も顕著です。強化されたトルクコントロールは歯質を温存する低侵襲アプローチを支援し、タービンをプレミアムサービス提供において不可欠なものにしています。また、静音性の高い操業は、スパのような診療環境をアピールするプロバイダーを差別化します。

歯科う蝕・歯周病のグローバル負担の増大

世界保健機関は慢性的な口腔感染症とアルツハイマー病などの全身疾患との関連を指摘しており、各国政府は高性能タービンに依存する補綴ケアを優先しています。アジアの都市部における砂糖消費の増加により、若年層の未治療う蝕が増加し、大量処置を行う歯科医院での手術件数が増えています。メーカーは保証期間を延長し、主要部品を強化することで、タービンが集中的な毎日の使用サイクルに耐えられるようにしています。延長されたサービス間隔により、大量の症例に直面するクリニックのダウンタイムが短縮され、耐久性の高いベアリングが繰り返しの滅菌を経ても切削効率を維持します。歯周病の全身的な影響の証拠により、長期的な治療費削減を目的とした公衆衛生戦略において、タービンは一時的なツールから中核的なインフラへと位置づけられています。

エアロゾル低減のための電動・ハイブリッドタービンの急速な普及

2025年の査読済み試験では、電動ハンドピースと高容量排気システムを組み合わせることで、従来のエアドリブン設備よりも効果的に微生物エアロゾル濃度を低減できることが示されています。規制当局と医療過誤保険会社は空気中汚染を削減する技術を推進しており、欧州および北米での電動機器の普及を加速させています。ハイブリッドシステムは、エアライン互換性を維持しながらエアロゾル放出を制限するダイレクトドライブ制御を追加することで、クリニックの移行を支援します。高速回転が持続的なマイクロ飛沫を生成するという証拠により、購買基準が感染管理性能へと再方向付けされています。メーカーのロードマップでは、繰り返しの滅菌下でも無菌性を維持するシールドヘッド設計と内部逆流防止バルブが優先されています。

チェアサイドCAD/CAMおよびデジタルワークフローとの統合

10万〜15万米ドルのコストがかかる院内ミリングユニットは、1回の診療で正確なクラウンを提供するために精密に準備されたマージンに依存しています。そのため、タービンはトルクとバーのブレを リアルタイムで監視するセンサーを必要とし、データをデジタルワークフローに送信します。予知保全アラートにより予定外のダウンタイムが削減され、デジタル歯科の高患者スループットモデルを支援します。早期採用者は、複数の施設にわたって機器を標準化する米国の大規模グループ歯科医院であり、統合ソフトウェアサポートを持つタービンメーカーにスケールメリットをもたらしています。その結果生まれるエコシステムは、クライアントを独自のプラットフォームに縛り付け、スイッチングコストを高め、収益ストリームを安定させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアムタービンの高い初期費用・サービス費用 | -1.4% | 新興市場で最大の影響を持つグローバル | 短期(2年以内) |

| 実行可能な代替品(電動マイクロモーター、レーザー歯科) | -0.8% | 先進技術採用の進んだ先進市場 | 中期(2〜4年) |

| 騒音関連の職業安全衛生規制 | -1.1% | 欧州・北米が中核、グローバルへ拡大 | 中期(2〜4年) |

| 厳格な再処理・滅菌の所要時間 | -0.9% | 先進市場でコンプライアンス圧力が最も高いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムタービンの高い初期費用・サービス費用

電動ハンドピースは5,000米ドルを超えることが多く、中南米および東南アジアの個人開業医の予算を圧迫しています。不適切な潤滑とオートクレーブサイクルがタービンの寿命を縮めるため、総所有コストが上昇し、メーカーは障害の50%以上が不十分なメンテナンスに起因すると指摘しています。自動衛生ステーションを持たないクリニックは、追加の人件費と業務中断リスクに直面しています。サブスクリプションリースはハードウェア、メンテナンス、交換品を予測可能な費用に一括することで初期費用を部分的に相殺しますが、採用は先進市場に限られています。

実行可能な代替品(電動マイクロモーター、レーザー歯科)

硬組織レーザーは機械的接触とほぼすべてのエアロゾルを排除し、う窩形成においてタービンに挑戦しています。電動マイクロモーターは低い動作騒音で同等の切削力を提供し、職業安全衛生コンプライアンスに注力する歯科医院に訴求しています。代替技術は初期コストが高いものの、富裕層の患者はますますそれらを要求しています。タービンメーカーは、マイクロモータートルク管理を統合しながら従来のエアライン接続を維持するハイブリッド設計で対抗し、価値提案を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電動モデルが感染管理面で優位性を獲得

電動ユニットは小さいベースから出発しましたが、2031年まで15.27%のCAGRで拡大し、2025年に歯科用タービン市場シェアの64.62%を占めたエアドリブンシステムとの差を縮めています。クリニックはエアロゾル低減を優先しており、査読済みデータにより、プラズマ浄化と電動タービンの組み合わせが空気中の病原体数を低減することが確認されています。電動ハンドピースは重い切削時のストールを防ぎ、チェアサイドの生産性を高めるデジタル制御トルクを提供します。

成長は、調査対象歯科医の81%が採用する人工知能対応ワークフローとの整合も反映しています。歯科サービス機構は一括契約を交渉し、電動モデルへのボリュームシフトを加速させています。ハイブリッドタービンは、既存の圧縮空気インフラを使用しながら電動マイクロモーターを搭載してエアロゾル量を削減することで移行を橋渡しします。グループ歯科医院が閉ループ滅菌に標準化するにつれ、機器仕様書はますますシールドベアリングと逆流防止バルブを好む傾向となり、電動の優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タービン速度別:高速の優位性が精密性の課題に直面

高速モデルは2025年の収益の58.10%を占めましたが、20万rpm以上の回転では臨床医が歯髄温度上昇を管理する必要があります。メーカーはセラミックボールベアリングと高度な冷却液ポートを組み込んで歯髄腔近くの象牙質を保護し、安全性に対応しながら高速オプションへの好みを維持しています。低速ユニットは歯内治療および仕上げ作業に不可欠ですが、その成長は市場全体のシフトよりもニッチな用途のボリュームに結びついています。

精密歯科のトレンドは、1つのユニットで粗切削と仕上げ切削を切り替えられる可変速度制御を好みます。KaVoのダイレクトストップテクノロジーは1秒以内にバーを停止させ、低侵襲症例での過剰形成を最小化します。将来のアップグレードでは、事前設定された深度設定に達したときにアラートを発するハプティックフィードバックを統合し、速度を固定仕様ではなく制御可能なパラメーターとして組み込む可能性があります。

材質別:ステンレス鋼の信頼性がチタン革新と融合

ステンレス鋼は変形なく高温オートクレーブサイクルに耐えるため、2025年の歯科用タービン市場規模の62.45%を占め、優位性を示しました。しかし、チタン合金ハウジングは器具重量を最大25%削減し、手腕の振動と術者の疲労を低減するため、14.72%のCAGRで成長すると予測されています。軽量ハンドピースは、特に長時間の補綴セッションを行う臨床医において、反復性ストレス損傷への曝露を制限する職業安全衛生指令と整合しています。

チタンの耐食性は、そうでなければ病原体を保持するマイクロピッティングを低減し、厳格な滅菌プロトコルへのコンプライアンスを支援します。プレミアム合金へのシフトは、適合するバーと潤滑剤製剤への補完的な需要を促進し、サプライヤーの価値ストリームを拡大しています。コストは依然として障壁であるため、サプライヤーはチタンモデルに延長保証とサービスバンドルをパッケージ化し、長期メンテナンス削減を通じて価格プレミアムを正当化しています。

エンドユーザー別:専門センターが革新採用を牽引

歯科クリニックは2025年の収益シェアの48.25%を維持しましたが、新しいケアモデルの出現に伴い、専門センターおよびモバイルユニットは15.68%のCAGRで拡大しています。感染管理と処置精度がインプラント学および審美歯科における重要な差別化要因であるため、専門プロバイダーは電動タービンをいち早く採用しています。モバイルクリニックは軽量・バッテリー対応タービンを活用し、学校や企業キャンパスでのケア提供を実現し、対象患者プールを拡大しています。

病院は高度な仕様よりもコストを重視する一元的な入札プロセスで購入するため、成長率が抑えられています。一方、米国の複数州にまたがる歯科サービス機構は統一ベンダー契約を推進し、プレミアムタービン展開のスケールを生み出しています。全国チェーンが個人歯科医院を買収するにつれ、調達は個人の好みから標準化された技術バンドルへとシフトし、革新の普及が加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

ディーラーネットワークは2025年の収益の42.10%を占めました。これはクリニックが依然として重視する対面でのハンドピースのサービスとローナープログラムを提供しているためです。オンラインプラットフォームは、電子調達システムが再注文トリガーを自動化する診療管理ソフトウェアと統合するにつれ、15.95%のCAGRで成長すると予測されています。デジタルマーケットプレイスでの価格の透明性とメーカーの直接プロモーションは、中南米やインドのコスト意識の高い小規模歯科医院に訴求しています。

クラウドダッシュボードを通じて提供されるサブスクリプションモデルは、タービン、滅菌カセット、バー、予知保全アラートを月額料金に一括することで、販売とサービスの境界を曖昧にしています。マーケットプレイスのデータ分析により、メーカーはリアルタイムの使用動向を把握し、需要主導型の生産計画を可能にしています。規制の枠組みは機器トレーサビリティの電子文書化をますます許可しており、デジタルチャネルの拡大をさらに支援しています。

地域分析

北米は2025年の歯科用タービン市場シェアの39.30%を維持しており、性能基準を施行しプレミアムハンドピースの採用を促進する米国食品医薬品局の510(k)規制に支えられています。高度な補綴処置に対する保険償還は電動タービンへの設備投資を支援しています。カナダは国境を越えた貿易と歯科ツーリズムの恩恵を受け、追加認証を最小限に抑えながら米国承認機器を自国のクリニックに導入しています。

アジア太平洋地域は、インドと中国が中間所得層への歯科保険を拡大しているため、2031年まで16.05%の最高CAGRを記録しています。都市部の中間層患者は迅速に提供される審美的補綴を求めており、クリニックはチェアの回転率を最大化するために高速・軽量タービンを導入しています。中国の国内メーカーはコスト競争力の高いステンレス鋼モデルを提供する一方、国際ブランドは認定された電子商取引チャネルを通じてプレミアムニッチをターゲットにしています。

欧州は、義務的な滅菌試験基準を超えた機器の老朽化が更新を必要とするため、安定した交換サイクルを享受しています。欧州連合のCEマーキングの統一により、域内での製品の流通が円滑に行われますが、英国向け出荷にはブレグジット後の規則により税関書類が追加されます。欧州連合域内に生産拠点を持つメーカーはサプライチェーンの摩擦を回避し、48時間以内に交換部品を提供できるため、時間的制約のある診療での顧客ロイヤルティを維持しています。

競争環境

歯科用タービン市場は適度に分散しています。米国食品医薬品局への申請の複雑さと滅菌試験コストが新規参入者を抑止していますが、ニッチプレーヤーはサブスクリプション型ハンドピース・アズ・ア・サービスプランを提供することで隙間を利用しています。2024年10月、HuFriedyGroupはSS White Dentalを買収し、タービンラインを補完するバー技術とグローバル流通網を拡大し、バリューチェーン内の収斂を示しました。

市場リーダーは価格よりも材料科学とデジタル接続性を重視しています。KaVoはEXPERTtorqueシリーズをセラミックベアリングとIoTドリフト監視でアップグレードし、障害発生前にユーザーにアラートを送信します。NSKはTi-Max Zシリーズ全体にチタンケーシングを追加し、ハンドピースの重量を72gに抑え、エルゴノミクスリーダーシップを目指しています。新興の中国ベンダーは欧州基準より20%低い価格のステンレス鋼高速ユニットを目指し、エントリーレベルセグメントでの競争圧力を示しています。

流通プラットフォームとの戦略的提携により、オンラインチャネルでの製品視認性が向上しています。Dentsply SironaはタービンのパフォーマンスデータをCERECチェアサイドシステムに統合し、消耗品の販売をハードウェア交換サイクルと結び付けています。米国でテストされたサブスクリプション融資モデルは、信用評価プラットフォームの成熟とともに西欧へと移行しています。競争上のポジショニングは現在、単独の価格よりも総所有コストの価値に依存しています。

グローバル歯科用タービン業界リーダー

Dentsply Sirona, Inc

Nakanishi Inc

W&H Group

B.A. International

Bien Air

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:HuFriedyGroupがSS White Dentalの買収を完了し、タービンアクセサリーポートフォリオとグローバル流通網を拡大しました。

- 2024年10月:Patient Square CapitalがPatterson Companiesを41億米ドルで買収し、歯科機器流通における統合が加速しました。

- 2024年9月:Dentsply SironaがCAD/CAM接続機能を統合した改良型Tシリーズタービンをリリースしました。

- 2024年1月:米国食品医薬品局がエアパワー歯科ハンドピースの更新されたパフォーマンス基準を発行し、将来のタービン設計申請に影響を与えました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、歯科用タービン市場を、臨床手術室で切削、研磨、歯内アクセスに使用される回転バーを駆動する圧縮空気、電気、またはハイブリッド駆動に依存する、チェアサイドの高速および低速の新型ハンドピースから生み出される収益と定義しています。Mordor Intelligenceによると、このプールは2025年に2億1298万米ドルと評価された。

除外範囲:実験台用モーター、インプラント手術用ドリル、およびバースやベアリングなどの消耗品はカウントしない。

セグメンテーションの概要

- 製品タイプ別

- エアドリブンタービン

- 電動タービン

- ハイブリッドエア・電動タービン

- タービン速度別

- 高速

- 低速

- 材質別

- ステンレス鋼ハウジング

- チタン合金ハウジング

- その他

- エンドユーザー別

- 病院

- 歯科クリニック

- その他

- 流通チャネル別

- 直接販売

- 歯科ディーラー・ディストリビューター

- オンラインプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋の主要なクリニックで、開業歯科医、生物医学エンジニア、ディーラーマネージャー、感染制御担当者にインタビューを行いました。これらの対話により、二次的な調査結果を検証し、平均販売価格、エアロゾル軽減の改修、現実的な交換サイクルを明らかにし、机上調査だけでは得られない新鮮な洞察を得ました。

デスクリサーチ

まず、WHOの口腔疾患有病率表、CDCの全国外来医療調査、Eurostatの歯科外来患者数、HS 901849の税関出荷コードなど、処置量と機器需要を明らかにする公的データセットから始めた。米国歯科医師会やFDI世界歯科連盟などの業界団体や、International Journal of Prosthodonticsのような評判の高いジャーナルは、電動タービンとエアタービンの採用ベンチマークを提供しました。主要なハンドピースOEMからの財務報告書、さらにD&B HooversとDow Jones Factivaの有料インターフェイスは、価格設定の通路と地域ミックスシフトを見つけるのに役立ちました。記載された情報源は例示であり、検証のために多くの出版物やデータベースを参照した。

マーケット・サイジングと予測

修復および歯内療法の処置数、タービンの普及率、平均販売価格を軸としたトップダウンモデルを適用した。そして、販売代理店の売上や入札のサンプルから選択したボトムアップのロールアップと合計を照合した。一人当たりのチェアサイド訪問、選択的美容処置の成長、規制エアロゾルガイドライン、電動ドライブのシェア軌跡などの変数が、多変量回帰予測に反映される。販売代理店のデータが乏しい場合は、最終的な三角測量の前に、専門家の裏付けによって地域のASP中央値を推定した。

データ検証と更新サイクル

各ドラフトモデルは、独立した出荷トレンドやOEMの収益と照らし合わせて、差異スキャンを受けます。シニア・レビュアーが異常のフラグを精査し、大きな差異が生じた場合には、主要な仮定を回答者と再確認します。レポートは1年ごとに更新され、政策や技術の変化によりサイクル半ばで更新されます。リリースの前に、アナリストが最後の現実チェックを行うため、顧客は最新の見解を得ることができます。

モルドールの歯科用タービン・ベースラインが信頼性を約束する理由

出版社が選択する製品スコープ、単価の前提、更新のタイミングが異なるため、公表されている数字はしばしば乖離する。私たちは、これらのギャップを前もって認識し、以下にプレビューする。

モルドールのページは12ヶ月ごとに更新され、最前線のユーザーとスコープをダブルチェックしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億1298万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億1,130万米ドル(2023年) | グローバル・コンサルタンシーA | 基準年が古く、ASPロールダウンの一次検証がない |

| 1億2,590万米ドル(2024年) | 調査会社B | 電気自動車とハイブリッド車を除く。 |

| 1億5,050万米ドル(2025年) | 業界誌C | 一部の新興市場をバンドル、北米の改装部門は除外 |

この比較は、スコープトリミングや限られたデータソースが適用された場合、合計が大きく変動することを示している。モルドールインテリジェンスは、広範な地域、最新の手続き指標、二重の検証ステップを規律正しく組み合わせることで、意思決定者が追跡して再現できるバランスの取れた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

歯科用タービン市場の現在の価値は?

歯科用タービン市場は2026年に2億3,979万米ドルです。

どの製品タイプが最も速く成長していますか?

電動タービンは優れたエアロゾル低減性能により、2031年まで15.27%のCAGRで成長しています。

なぜアジア太平洋地域が最も成長が速い地域ですか?

保険の拡大、可処分所得の増加、および現地製造により、この地域は16.05%のCAGRを達成しています。

電動タービンは感染管理をどのように改善しますか?

電動タービンはエアロゾルの発生が少なく、シールドヘッド設計を組み込み、高容量排気システムと連携して空気中の病原体を削減します。

最終更新日: