キャノーラ油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 41.04 十億米ドル |

| 市場規模 (2031) | 49.55 十億米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

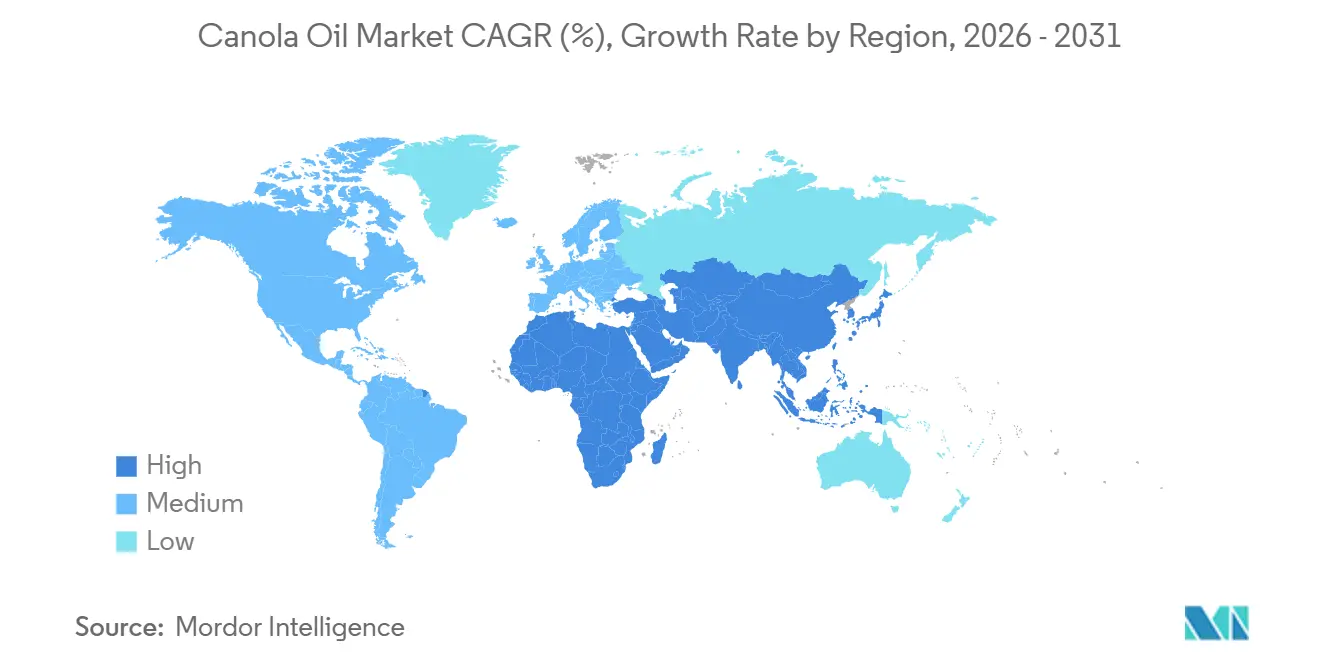

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

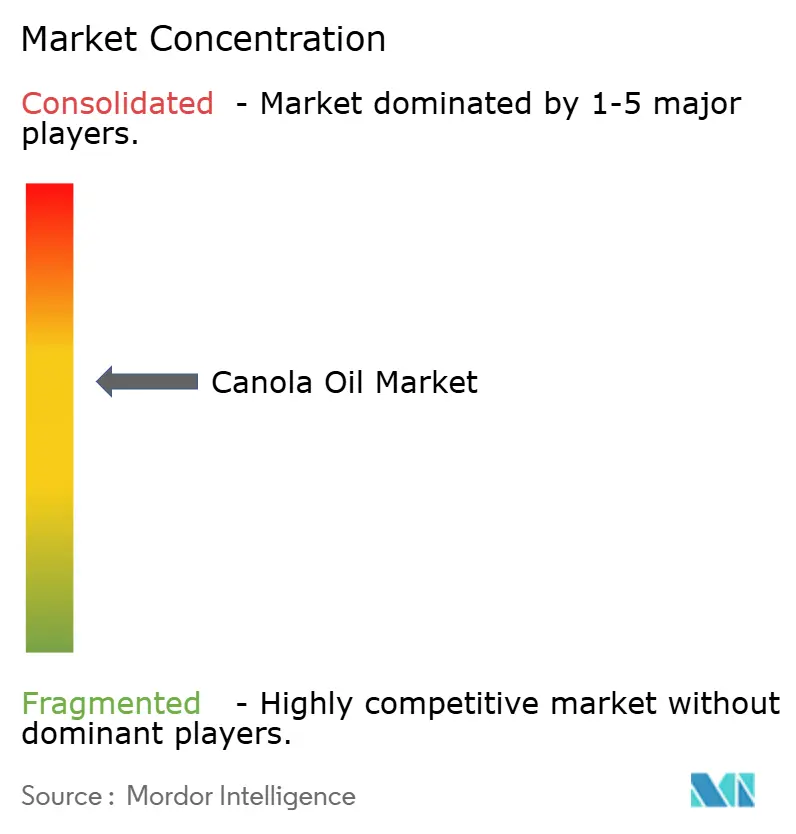

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャノーラ油市場分析

キャノーラ油市場規模は、2025年の395億2,000万米ドル、2026年の410億4,000万米ドルから、2031年までに495億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.84%を記録すると予測されます。風味が中立な食用油への需要が高まっており、包装スナック、ファストフードレストランのフライ調理、植物性食品の成長を後押ししています。一方、技術主導の抽出方法が供給を増加させています。市場は特に再生可能ディーゼル生産において急成長しています。米国環境保護庁(EPA)の承認を受け、米国のキャノーラ油輸入が急増し、カナダのキャノーラ油輸出に占める米国のシェアは50〜60%から2024年には驚異的な91%へと上昇しました[1]出典:米国農務省、「米国の再生可能ディーゼル生産の成長が世界の原料貿易に大きな影響を与える」、fas.usda.gov。アジア太平洋地域では、中国およびインドの加工業者が酸化安定性の向上を理由に大豆油やパーム油に代わってRBDキャノーラ油を選択しています。同時に、北米および欧州のメーカーは利益率を守るためにプレミアムな高オレイン酸・有機バリアントを推進しています。反シードオイルキャンペーンによる打撃を受けながらも、農家はFDAの改訂された「健康的」定義に希望を見出しており、同定義はキャノーラ油を支持するものであり、誤情報の拡散に対抗する可能性があります[2]出典:カナダキャノーラ協会、「キャノーラ油が健康的と定義される」、canolacouncil.org。中東・アフリカでは、急速な都市化と小売の近代化が二重の市場環境をもたらしています。大多数の購買決定は手頃な価格が主導する一方、可処分所得の高いニッチなセグメントはオメガ3 DHAブレンドなどのプレミアム製品を求めています。競争環境は中程度の激しさを維持しています。カナダとオーストラリアでは、天候により頻繁に変動する価格の安定化に向けた生産能力の拡大が進んでいます。同時に、世界の圧搾業者は、特に持続可能性基準が厳格化する中で種子の安定確保を目的とした垂直統合戦略を採用しています。

主要レポートのポイント

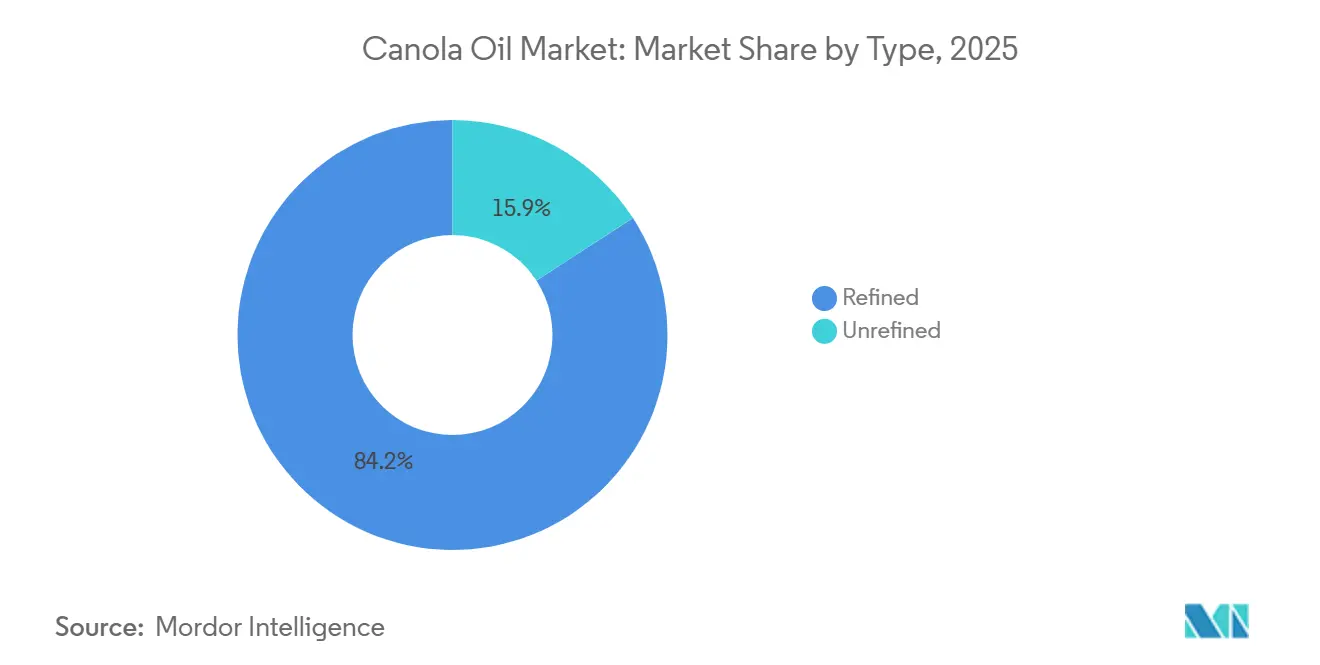

- 製品タイプ別では、RBDキャノーラ油が2025年のRBDキャノーラ油市場シェアの84.15%を占め、高オレイン酸精製バリアントは2031年にかけてCAGR 5.21%で成長すると予測されます。

- 性質別では、従来型グレードが2025年に91.23%のシェアで支配的であり、有機グレードは2026年から2031年にかけてCAGR 5.90%で最も急速な成長軌道を示します。

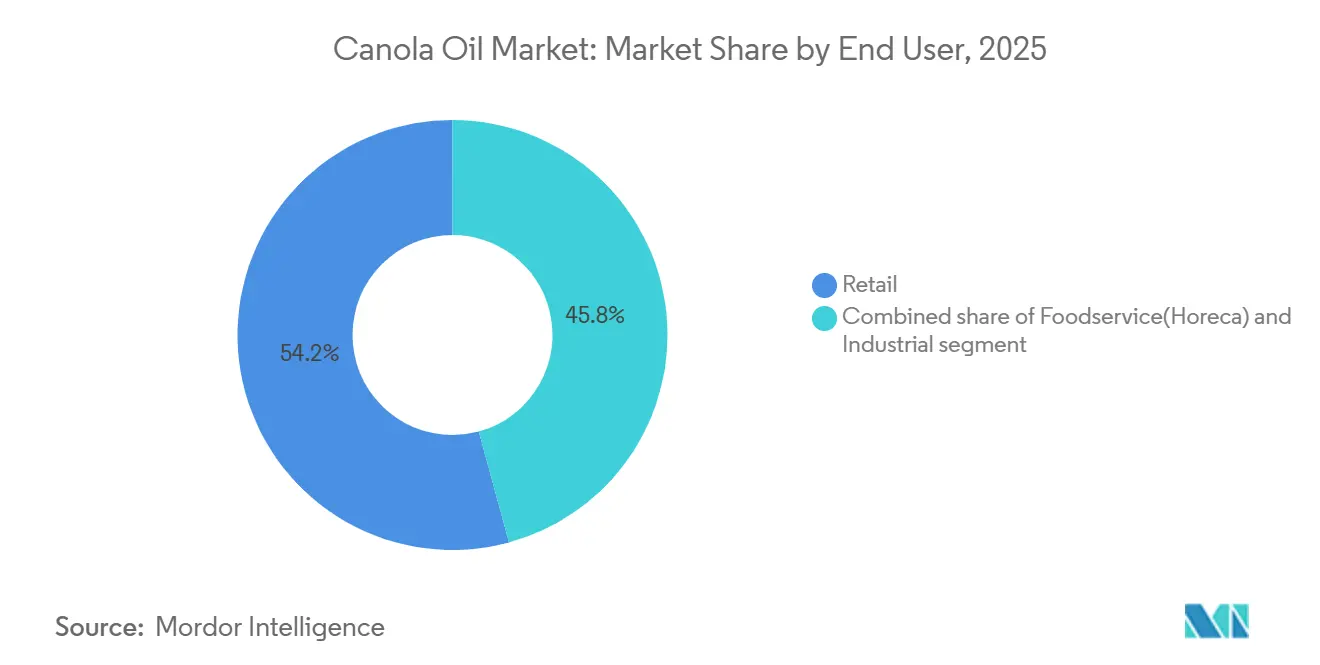

- エンドユーザー別では、小売チャネルが2025年の収益の54.24%を占め、フードサービスおよびHoReCaチャネルは2031年にかけてCAGR 5.14%を記録すると予測されます。

- 地域別では、アジア太平洋が2025年に37.17%のシェアでトップであり、中東・アフリカ地域が2026年から2031年にかけてCAGR 5.52%で最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

キャノーラ油市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低脂肪でより健康的な食用油への嗜好の高まり | +0.8% | 世界全体、特に北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 包装・加工食品における風味中立油への需要の増大 | +0.6% | 世界全体、アジア太平洋と北米が主導 | 短期(2年以内) |

| 植物性およびクリーンラベル製品への需要の増加 | +0.7% | 北米、欧州、富裕層向けアジア太平洋都市 | 中期(2〜4年) |

| フードサービス施設での採用拡大による需要の支援 | +0.5% | 世界全体、特にファストフードレストランの拡大回廊 | 短期(2年以内) |

| 油脂抽出・精製技術の進歩 | +0.4% | 北米および欧州、アジア太平洋への技術移転を伴う | 長期(4年以上) |

| 強化・ブレンドバリアントを含む製品革新 | +0.5% | まず北米と欧州、次いでアジア太平洋のプレミアム層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低脂肪でより健康的な食用油への嗜好の高まり

消費者が心血管の健康を優先するにつれ、RBDキャノーラ油が注目を集めています。飽和脂肪含有量が7%のRBDキャノーラ油は、パーム油の49%やココナッツ油の87%と鮮明な対比をなしています。米国食品医薬品局(FDA)は、キャノーラ油の使用と冠動脈疾患リスクの低減を結びつけるパッケージ上の表示を承認しました。この支持を受け、スナック、焼き菓子、ドレッシングの処方改良が促進され、2025年から2026年にかけて展開される予定です。2024年の査読済み臨床研究では、飽和脂肪から食事エネルギーの5%をキャノーラ油に置き換えることで、LDLコレステロールが8〜10%低下することが明らかになりました。アルファリノレン酸含有量が9〜11%であるため、大さじ1杯のキャノーラ油で植物性オメガ3の1日必要量の75%を満たすことができます。これにより、小売業者はキャノーラ油をオリーブ油のプレミアム価格帯に対抗する心臓に優しい代替品として販売できるポジションにあります。こうした栄養上の利点を活かし、北米と欧州のプライベートブランドラインが大きく進出し、RBDキャノーラ油市場の成熟したプレミアムセグメントで確立されたブランドに挑戦しています。

包装・加工食品における風味中立油への需要の増大

産業用加工業者は、地域の味の一貫性を維持するために風味の中立性を優先します。RBDキャノーラ油の精製サイクルは、遊離脂肪酸を0.05%未満に効果的に低減し、製品の風味に影響を与える可能性のある色素や揮発性物質も除去します。2020年から2025年にかけて、中国の加工食品セクターは年間8.3%の成長を遂げました。特に、同セクターはビスケット、麺類、クラッカーにおいて大豆油を菜種油に置き換え始め、室温での賞味期限を6ヶ月から12ヶ月へと倍増させることに成功しました。50カ国以上で事業を展開するスナック大手は、グローバルなサプライチェーン全体で一貫した食感とサクサク感を保証するためにこの油を採用しています。データはこのトレンドを裏付けています。2025年までに、食品加工における中国の菜種油消費量は320万メートルトンに達し、2年間で18%増加しました。このトレンドをさらに強固なものにしたのが、2024年にマクドナルドがキャノーラベースのフライ用ブレンドへとグローバルに切り替えたことであり、RBDキャノーラ油市場における標準化への推進力を示しています。

植物性およびクリーンラベル製品への需要の増加

2024年に国際食品情報協議会が実施した調査では、参加者の75%が原材料リストを注意深く確認していると回答しました。このトレンドにより、単一原料の植物由来脂肪がますます魅力的になっています。合成添加物や水素添加脂肪を禁止する「クリーンラベル」基準に合致するRBDキャノーラ油は、熱帯油に関連する森林破壊の論争を回避する環境プロファイルを誇っています。2025年までに植物性肉の売上は75億米ドルに急増し、業界の先駆者であるBeyond MeatとImpossible Foodsは動物性脂肪のジューシーさを再現するためにキャノーラ油を採用しています。欧州のビーガン人口は2025年に7,800万人に膨れ上がり、需要を増幅させています。しかし、有機農地の制約が認証済み供給を制限しており、有機RBDキャノーラ油の高いプレミアムが持続しています。

フードサービス施設での採用拡大による需要の支援

2025年、ファストフードレストラン(QSR)およびホテル・レストラン・カフェチェーンは、フライ寿命を7〜10日間延長できる能力(従来の油の2倍)を理由に、高オレイン酸RBDキャノーラ油を選択するケースが増加しました。この戦略的な選択により、投入コストが大幅に削減され、業務効率が向上し、利益率の改善に貢献しました。北米のフードサービス収益は、消費者需要の増加と業務最適化に牽引され、2019年水準を12%上回りました。アジア太平洋地域の都市部のクラウドキッチンは、5〜8%という薄い利益率を守るために油の長寿命に大きく依存し、競争環境における持続可能性を確保しました。高オレイン酸油の優れた酸化安定性は、180℃で72時間後も過酸化物価が2 meq/kg未満に維持されることで実証されており、廃棄物処理の必要性を低減し、調達予算を最大50%削減する上で重要な役割を果たしました。さらに、2025年には包装業者が35ポンドジャグと400ポンドトートをますます好むようになり、これらが合わせて北米のフードサービス量の42%を占めました。この包装の嗜好の変化は、市場におけるRBDキャノーラ油の浸透をさらに強化し、フードサービス産業における重要性の高まりを示しています。

キャノーラ油市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天候と物流によるキャノーラ種子の価格変動 | –0.4% | カナダ、オーストラリア、輸入依存のアジア | 短期(2年以内) |

| パーム油、大豆油、ひまわり油との激しい競争 | –0.5% | アジア太平洋、アフリカ、ラテンアメリカ、北米 | 中期(2〜4年) |

| 厳格な表示・規制要件 | –0.2% | 欧州、北米、コンプライアンス採用新興国 | 長期(4年以上) |

| 混入と品質の不一致のリスク | –0.2% | 南アジア、東南アジア、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天候変動とサプライチェーンの混乱によるキャノーラ種子の価格変動

2025年、カナダは1,880万メートルトンのキャノーラを輸出しました。しかし、キャノーラ農地の80%がアルバータ州とサスカチュワン州に集中しているため、作物は霜や干ばつの影響を受けやすく、収量が15〜25%減少する可能性があります。これらの地域はカナダのキャノーラ生産にとって重要であり、悪天候は全体的な生産量に大きな影響を与える可能性があります。例えば、2021年に西カナダを襲ったヒートドームにより収穫量が1,260万メートルトンに激減し、ICEキャノーラ先物が45%急騰してトン当たり900カナダドルに達しました。同様に、オーストラリアの2025年の522万メートルトンの輸出も、生産・輸出量を混乱させる可能性のある天候変動という課題に直面しています。さらに、ウクライナでの紛争の継続がひまわり油の供給ルートを混乱させており、世界の油糧種子サプライチェーンの脆弱性をさらに浮き彫りにしています。2026年3月、中国はカナダからの輸入品に対する3%の関税を撤廃しました。この措置により、年間追加50万メートルトンの輸入増加が見込まれています。この増加は、天候変化に特に敏感な植え付け期間中の需要を激化させ、市場における供給逼迫を悪化させる可能性があります。

パーム油、大豆油、ひまわり油などの代替食用油との激しい競争

パーム油の価格はメートルトン当たり600〜700米ドルであり、キャノーラの1,100〜1,200米ドルと鮮明な対比をなしています。この大きな価格優位性により、2025年にパーム油が世界の食用油消費量の38%を占めたASEANおよびアフリカの価格敏感市場でのパーム油の優位性が確固たるものとなっています。これらの地域は経済的制約から手頃な食用油に大きく依存しており、パーム油が選好される選択肢となっています。米国では、大豆ミールなどの副産物を含む大豆油の統合圧搾収益ストリームが積極的な値引き戦略を可能にしています。これにより、2025年の生産量は1,180万メートルトンに達し、キャノーラ油の140万メートルトンを大幅に上回りました。一方、主にウクライナとロシアから供給されるひまわり油は、キャノーラ油と同様の230℃の発煙点を誇り、特に食品加工セクターにおける欧州の産業用フライ用途に非常に適した代替品となっています。さらに、価格弾力性に関する研究では、RBDキャノーラ油の価格がパーム油と比較して10%上昇すると、6〜8%の代替シフトが生じることが明らかになっています。このトレンドはキャノーラ油生産者に圧力をかけ、競争市場での利益率をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

キャノーラ油市場セグメント分析

製品タイプ別:

RBDの優位性が産業需要を支える2025年、キャノーラ油は84.15%という圧倒的な市場シェアを獲得しており、これは主に製パン、スナックフライ、マーガリン製造などの産業用途における有効性によるものです。加工業者は、安定した色と1 meq/kg未満に維持された過酸化物価という一貫した品質を理由にキャノーラ油を好んでいます。脱ガム、中和、漂白、スチーム脱臭を含む綿密な多段階精製プロセスを通じて、生産者は低い遊離脂肪酸と酸化レベルを達成しています。この精製は、最長12ヶ月という延長された賞味期限の要求を満たすだけでなく、世界のスナックメーカーの信頼性ニーズにも応えています。プレミアムな代替品が存在する一方で、RBDオイルはスケーラビリティとコスト効率で称えられる市場の基盤であり続けています。

高オレイン酸精製キャノーラ油は成長軌道にあり、2031年にかけてCAGR 5.21%が見込まれています。この急増は主に、廃棄物を最小化し運営コストを削減するフライ寿命の長い油へのファストフードレストランの需要に起因しています。その優れた酸化安定性により長期間使用でき、大量フライ環境での人気を博しています。コールドプレスやエクスペラープレスオイルなどのニッチなフォーマットは10.64%の市場シェアを持ち、60〜80%の価格プレミアムを享受していますが、スケーラビリティの限界が広範な採用を妨げています。革新の面では、酵素補助脱ガムなどの進歩が有機認証RBD生産への道を開き、様々なセグメントにわたる競争力の強化に貢献しています。

性質別:

有機成長は供給によって制約される2025年、従来型グレードが収益の91.23%を占め、農業最適化、除草剤耐性種子、不耕起農法によるコストと炭素集約度の低減が牽引しました。これらの農法は、農業における効率性と持続可能性を高める能力から広く採用されています。RBDキャノーラ油市場の従来型供給は、全体的な需要トレンドに沿って着実に成長すると予想されます。しかし、プレミアムセグメントは引き続き大きなブランディング努力を引き付けており、企業は製品を差別化し、より高い価値の市場機会を獲得しようとしています。このプレミアムブランディングへの注力は、革新と消費者の嗜好が重要な役割を果たす市場内の進化するダイナミクスを浮き彫りにしています。

2025年までに、カナダの有機農地は18万5,000エーカーに達し、総作付面積のわずか3.5%を占めるに過ぎませんでした。この限られたシェアは、予測されるCAGR 5.90%にもかかわらず、短期的な拡大を制限しています。USDA有機またはEU有機認証の取得には3年間の土地移行期間と関連する検査コストが必要であり、多くの生産者にとって障壁となる可能性があります。しかし、生産者はこれらのコストを相殺することが多く、棚価格で30〜40%のプレミアムを享受しており、課題を乗り越えられる人々にとって有機農業は有利な選択肢となっています。しかし、専用の圧搾ラインがなければトレーサビリティの欠如が認証を危うくし、潜在的な収益損失につながる可能性があるため、同一性保持物流は課題をもたらします。これに対応して、一部の主流圧搾業者は専門的な洗浄・保管ソリューションへの投資を行い、有機スループットの向上を目指しています。これらの投資は、サプライチェーンのボトルネックに対処し、有機セグメントの成長を支援する可能性があるため、RBDキャノーラ油セクターに慎重な機会をもたらしています。

エンドユーザー別:

フードサービスがファストフードレストランの拡大によりシェアを獲得2025年、小売が首位を占め、全世界収益の54.24%を生み出しました。これは、全国ブランドより20〜30%低い価格のプライベートブランド油の優位性に支えられています。スーパーマーケットとハイパーマーケットは、製品を容易にアクセス可能にし、一貫した需要を確保することで、この小売優位性の維持に重要な役割を果たしています。消費者は、コスト効率、中立的な風味、健康上の利点の認識を理由に小売でRBDキャノーラ油を好んでいます。このセグメントは、先進国市場と新興市場の両方で安定した家庭消費を享受しています。価格の課題の中でも、小売はスケール、ブランド代替トレンド、確立されたサプライチェーンに支えられてその地位を維持しています。

フードサービスは注目すべきセグメントであり、2031年にかけてCAGR 5.14%という力強い成長が見込まれています。ファストフードレストランの復活と、インド、インドネシア、湾岸地域などの都市ハブにおけるクラウドキッチンの急速な台頭がこの成長を牽引しています。2031年までに、このセグメントはフライ寿命の延長と経済的節約を約束する油への需要に牽引され、市場価値に追加で20億米ドルを貢献する見込みです。高オレイン酸油バリアントは、油の交換頻度と人件費を削減することで業務効率を向上させます。この経済的・機能的利点の組み合わせが、フードサービスセクターによるこれらの油の迅速な採用を推進しています。

地域分析

アジア太平洋キャノーラ油市場

2025年、アジア太平洋地域はRBDキャノーラ油市場を支配し、37.17%のシェアを占めました。これは、中国の菜種油消費量が680万メトリックトンに達し、インドが食用油輸入において70%の依存度となったことが主な要因です。中国が2026年3月にカナダ産輸入品への関税を撤廃する予定であり、年間追加50万メトリックトンが見込まれ、世界的な供給が逼迫する見通しです。インドの食品安全基準局はマスタード・キャノーラブレンドを承認し、現代的な小売およびeコマースにおけるランド包装油の普及を加速させています。日本のJ-Oil Millsは45万メトリックトンの精製能力を有し、中立的な風味を求める天ぷらおよびマヨネーズセグメントに対応しています。一方、オーストラリアの522万メトリックトンのキャノーラ油輸出は、主に非遺伝子組み換え供給を求めるアジアのバイヤーを対象としています[3]出典:世界銀行、「社会主義的経済発展」、worldbank.org。

中東・アフリカ キャノーラ油市場

中東およびアフリカは、2031年までに5.52%のCAGRで最も急速な成長を遂げると見込まれています。この成長は、サウジアラビア、UAE、エジプトにおける年間4%の都市化率によって支えられています。カルフールやルルなどのハイパーマーケットチェーンが伝統的な流通を凌駕し、グローバルブランド向けの棚スペースを拡大しています。2025年、UAEの輸入量は120万メトリックトンに急増し、キャノーラがその18%を占めました。同時に、サウジアラビアビジョン2030は、食品加工投資に40億米ドル(2023年〜2025年)を投入し、産業需要を拡大しています。ナイジェリアやモロッコは初期段階の潜在性を示しているものの、物流のボトルネックや通貨の変動性が即時の市場浸透を妨げています。

南北アメリカおよびヨーロッパ キャノーラ油市場

2025年、北米は世界収益の28.50%を占めました。カナダは2,180万メトリックトンという記録的な収穫を達成し、1,160万メトリックトンの搾油につながりました。特筆すべきは、カナダのキャノーラ油輸出の76.7%が米国向けであった点です。米国のトランス脂肪排除に関する政策が厳格化される中、フードサービス顧客は大豆油から高オレイン酸RBDキャノーラ油への転換を進めています。2025年、メキシコはクイックサービスレストラン(QSR)の成長および包装スナックへの需要拡大に支えられ、38万メトリックトンを輸入しました。ヨーロッパの菜種油生産量920万メトリックトンは国内需要の85%を満たし、輸入依存度を低下させました。一方、南米は大豆の優位性と限られた搾油インフラにより、わずか18万メトリックトンとどまりました。

競争環境

キャノーラ油市場は中程度の統合が進んでいます。2024年6月、BungeとViterraの82億米ドル規模の合併により、キャノーラ能力が500万メートルトンを超える第3位の油糧種子加工業者が誕生しました。Cargillは2026年2月、カムローズの生産量を30%増加させる計画を発表し、業界のスケール競争を浮き彫りにしました。一方、ADMはロイドミンスターの改修に7,500万米ドルを投資し、99.8%のヘキサン回収率を達成しました。これは持続可能性への懸念に対処することを目的とした動きです。Richardson Internationalはヨークトンの能力を250万メートルトンに倍増させ、酵素ベースの精製を導入し、最大の単一サイト圧搾という称号を誇らしく主張し、技術主導の効率性へのシフトを示しました。

種子形質の管理は重要な強みとして位置づけられています。Corteva AgroscienceのPioneer P523HO品種は、78%のオレイン酸含有量と10日間のフライ寿命を誇り、2037年まで延びる特許保護により、ロイヤルティ収入を確保し競争を抑止しています。下流では、NuseedのNutiterraオメガ3 DHA油がFDAとカナダ保健省の承認を獲得した後、プレミアム乳幼児栄養市場にニッチを開拓しています。一方、インドのJivo WellnessやスペインのBorges Internationalなどの中小企業は、コールドプレスおよび有機セグメントに参入し、限られた量ながら小売で60〜80%のプレミアムを享受しています。種子の変動に対抗し、特に気候変動による供給課題に直面する中で高オレイン酸または有機作物の安定供給を確保するため、カナダおよびオーストラリアの生産者との垂直統合契約が戦略的な動きとなっています。

RBDキャノーラ油の生産者はパーム油の構造的なコスト格差から圧力を受けています。これに対応して、自動化を強化し溶剤回収の回収期間を短縮し、利益率を損なうことなく競争力を維持しようとしています。サスカチュワン州、アルバータ州、西オーストラリアでの生産能力拡大は2027年までに300万メートルトンを超える見込みですが、予測不可能な天候パターンがこれらの予測利益を脅かしています。このような変動性を踏まえ、業界はRBDキャノーラ油市場での持続的成長のための主要戦略として技術投資と製品差別化に大きく依存しています。

キャノーラ油業界のリーダー

Archer Daniels Midland Company

Cargill, Incorporated.

Bunge.

Wilmar International Ltd

Richardson International Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたキャノーラ油市場企業

- Archer Daniels Midland (ADM)

- Cargill Inc.

- Bunge Ltd.

- Wilmar International

- Richardson International

- Louis Dreyfus Company

- Viterra (Bunge-Glencore)

- Corteva Agriscience

- COFCO Corp.

- J-Oil Mills Inc.

- Goodman Fielder Pty. Ltd.

- Conagra Brands Inc. (Wesson)

- Associated British Foods plc

- Jivo Wellness Pvt Ltd.

- Borges International Group

- Innovative Retail Concepts Pvt Ltd. (BB Royal)

- Modi Naturals Ltd. (Miller)

- B&G Foods (Crisco)

- Velona

- LouAna Oils

キャノーラ油市場における最近の業界動向

- 2025年4月:Good Earth Oils(GEO)は、ケイマン諸島に拠点を置くAustralian Oilseeds Holdings Limitedの取り組みにより、キャノーラ油をJD.comのサプライチェーンに正式に統合しました。同社の専任調整により、GEOのキャノーラ油はJD.comの自社運営プラットフォームの基準を満たすようになりました。

- 2025年1月:Bayerは、廃棄物を再生可能燃料と循環型原材料に変換することを専門とするヘルシンキ上場企業Nesteと提携しました。両社は、米国南部大平原における冬季キャノーラエコシステムの育成に向けた覚書(MOU)を締結しました。

- 2024年9月:2024年10月、Scoulerはキャノーラと大豆の油糧種子を圧搾するための新施設を開設しました。この動きにより、生産者は再生可能燃料と動物飼料向けタンパク質ミールの拡大市場を活用できるポジションに立てます。キャノーラと大豆の両方を処理できる施設の二重処理能力は、その汎用性を高め、長期的な持続可能性を確保しています。

世界のキャノーラ油市場レポートの範囲

キャノーラ油は、キャノーラ植物の種子から抽出された軽い食用植物油として定義されており、キャノーラ植物は菜種の特別に品種改良された品種です。市場は製品タイプ、性質、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はRBD(精製・漂白・脱臭)、高オレイン酸精製、その他にセグメント化されています。性質別では、市場は有機と従来型にセグメント化されています。エンドユーザー別では、市場は産業用、フードサービス、小売にセグメント化されています。本調査は、北米、南米、アジア太平洋、欧州、中東・アフリカの主要経済圏にわたる詳細な分析を提供しています。

セグメンテーションの概要

| RBD(精製・漂白・脱臭) |

| 高オレイン酸精製 |

| その他 |

| 有機 |

| 従来型 |

| 産業用 |

| フードサービス(HoReCa) |

| 小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | RBD(精製・漂白・脱臭) | |

| 高オレイン酸精製 | ||

| その他 | ||

| 性質別 | 有機 | |

| 従来型 | ||

| エンドユーザー別 | 産業用 | |

| フードサービス(HoReCa) | ||

| 小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

RBDキャノーラ油市場の2026年の規模はどのくらいで、どのくらいの速さで成長していますか?

2026年に410億4,000万米ドルと評価されており、CAGR 3.84%で2031年までに495億5,000万米ドルに達すると予想されています。

世界需要の最大シェアを持つ地域はどこですか?

アジア太平洋が2025年の需要の37.17%を占め、中国とインドが主導しています。

2026年から2031年にかけて最も速く拡大するセグメントはどれですか?

高オレイン酸精製キャノーラ油がフードサービスのフライ寿命の優位性に牽引され、CAGR 5.21%で最も速く成長しています。

有機供給は全体的な入手可能性にどのような影響を与えますか?

有機農地は作付面積のわずか3.5%を占めるに過ぎないため、CAGR 5.90%にもかかわらず、供給の制限によりプレミアムが高止まりしています。

最終更新日: