トウモロコシ油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.72 十億米ドル |

| 市場規模 (2031) | 8.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトウモロコシ油市場分析

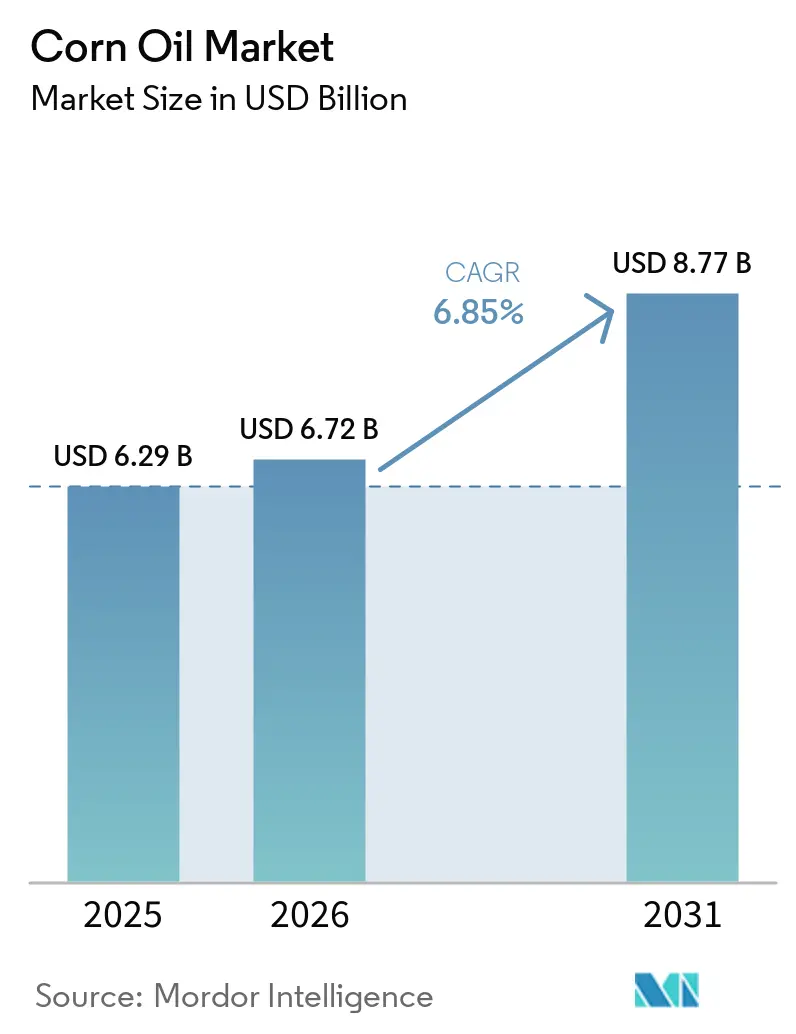

トウモロコシ油市場規模は2025年に62億9,000万米ドルと評価され、2026年の67億2,000万米ドルから2031年には87億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.85%です。トウモロコシ油は食品および再生可能ディーゼル生産への利用により需要が継続しています。米国では「健康的」な表示規則の変更により、消費者向けパッケージ商品メーカーにとっての魅力が高まっています。2022年から2025年にかけて再生可能ディーゼルの生産量が倍増し、バイオ燃料におけるディスティラーズトウモロコシ油の使用が増加するとともに、食品需要に連動した価格変動が緩和されました。クイックサービスレストランは、フライ寿命を延ばす450°Fの発煙点と、一貫したメニューを確保する中立的な風味を持つトウモロコシ油を好んでいます。育種プログラムでは高オレイン酸およびトコトリエノール豊富なハイブリッド品種も開発されており、より高いマージンを持つプレミアム市場が開拓されています。これらの要因により、原料価格の変動にもかかわらずマージンが安定し、精製業者、エタノールプラント、食品メーカーによるトウモロコシ油抽出技術への継続的な投資が促進されています。

主要レポートのポイント

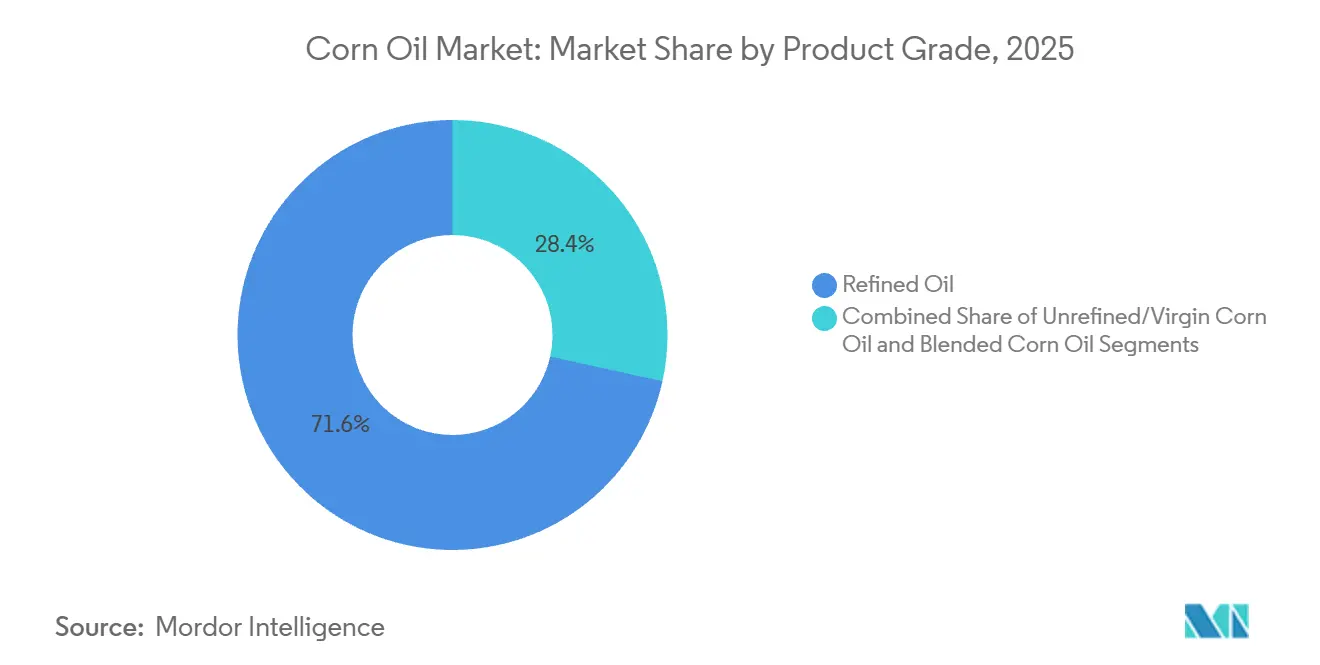

- 製品グレード別では、精製トウモロコシ油が2025年のトウモロコシ油市場シェアの71.55%を占めてトップとなり、ブレンド製剤は2031年までに年平均成長率(CAGR)7.06%で拡大する見込みです。

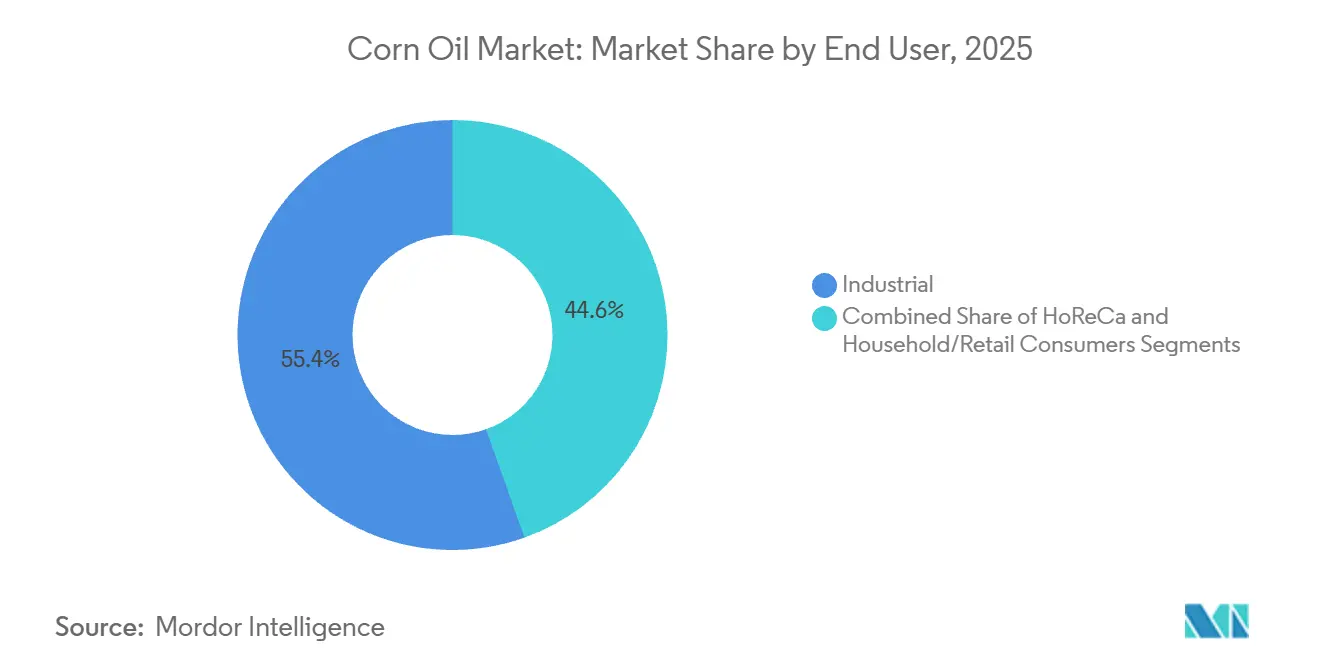

- エンドユーザー別では、産業用セグメントが2025年のトウモロコシ油市場規模の55.43%を占め、ホレカは2026年から2031年にかけて年平均成長率(CAGR)7.85%を記録すると予測されています。

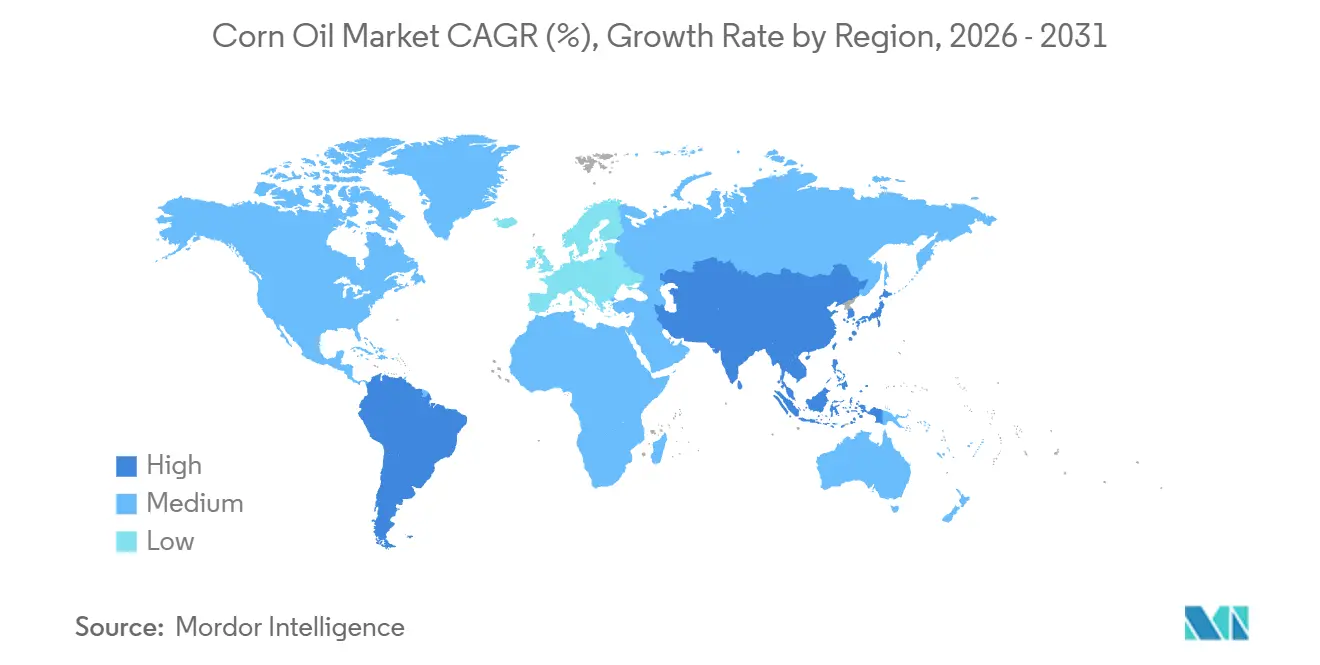

- 地域別では、北米が2025年のトウモロコシ油市場シェアの37.74%を占め、アジア太平洋は2031年までに年平均成長率(CAGR)7.33%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトウモロコシ油市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・包装食品において心臓に健康的な食用油への需要が高まっている | +1.2% | 北米、欧州、都市部アジア太平洋に重点を置いたグローバル | 中期(2~4年) |

| バイオ・再生可能ディーゼルのブレンド義務化により、ディスティラーズはトウモロコシ油の使用量を増加させている | +1.8% | 北米(主要)、欧州(新興)、ブラジル(初期段階) | 短期(2年以内) |

| クイックサービスレストランが揚げ物用に発煙点の高い油に移行している | +0.9% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 新興市場では包装食品・利便性食品のブームが起きている | +1.4% | アジア太平洋、南米、中東・アフリカ | 長期(4年以上) |

| 高オレイン酸およびトコトリエノール豊富なハイブリッド品種が商業化され、トウモロコシ油のプレミアムニッチ市場が形成されている | +0.7% | 北米、欧州、日本 | 長期(4年以上) |

| 有機・非遺伝子組み換えトウモロコシ油セグメントの台頭 | +0.5% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・包装食品における心臓に健康的な食用油への需要

心血管疾患リスクに対する消費者意識の高まりを背景に、食品メーカーは製品の処方を見直し、パーム油やココナッツ油に対する競争優位性としてトウモロコシ油の不飽和脂肪酸プロファイルを活用しています。栄養士は、少なくとも70%のオレイン酸含有量を誇る高オレイン酸トウモロコシ油を含む油脂に対する米国食品医薬品局(FDA)の適格健康強調表示の承認を強調しており、心臓の健康に関するナラティブを強化しています[1]出典:Today's Dietitian、「オレイン酸含有量の高い油脂に対する新たな適格健康強調表示」、todaysdietitian.com。食品加工業者は、水素添加を必要とせずに他の植物油より優れた酸化安定性を活かし、常温保存可能な用途にトウモロコシ油をますます活用しています。このモメンタムは、トランス脂肪酸や人工保存料を避けるクリーンラベル製品への消費者需要の高まりに応えるメーカーによってさらに加速されています。包装食品業界のトウモロコシ油への転換は、より広範な認識を示しています。すなわち、心血管健康強調表示は規制基準を満たすだけでなく、市場においてプレミアム価格を実現するということです。

バイオ・再生可能ディーゼルのブレンド義務化によるディスティラーズのトウモロコシ油使用量増加

再生可能ディーゼルの生産能力の急速な拡大により、ディスティラーズトウモロコシ油(DCO)は動物飼料市場から燃料市場へと急速にシフトしています。米国環境保護庁(EPA)の再生可能燃料基準(RFS)は2026年のバイオマス由来ディーゼルの目標を33億5,000万ガロンに設定しており、D4再生可能識別番号(RIN)は2026年初頭に1ガロンあたり1.00米ドルを超えて取引されています。これによりエタノールプラントは油脂抽出量の最大化を迫られています。2025年、POETの35施設は10億ポンドのトウモロコシ油を生産し、すべて再生可能ディーゼル向けに割り当てられました。POETが2026年1月に発表したシェルビービル拡張計画は、2027年末までに年間7,200万ポンドの追加生産を目指しています。Alto IngredientsのイリノイState州ピーキン施設は、遠心分離機のアップグレード後に急増し、2025年に7万8,000トンのトウモロコシ油を抽出しました。Valeroのエタノール部門は、再生可能ディーゼル契約により、DCO価格が2024年の1ポンドあたり0.48米ドルから2025年には0.58米ドルに上昇し、21%の上昇を報告しました。飼料グレードと燃料グレードのDCOの価格差は、油脂抽出遠心分離機を持たない施設に不利をもたらし、ドライミル経済を再構築しています。DCOの価値はディスティラーズグレインのプレミアムを超えるようになっています。

クイックサービスレストランによる発煙点の高い揚げ物用油への移行

クイックサービスレストラン(QSR)チェーンは、一貫した風味を確保し、異臭や過剰な極性化合物を生成することなく長い揚げ物サイクルに耐えられる油脂を優先しています。発煙点232°C(450°F)の精製トウモロコシ油は、大豆油と高オレイン酸ひまわり油またはキャノーラ油の中間に位置するコストパフォーマンスのバランスを提供します。研究によると、50%以上のリノール酸を含む従来のトウモロコシ油は、180°Cで75回の揚げ物サイクル後により多くの揮発性アルデヒドおよび酸化化合物を生成し、頻繁な油の交換またはろ過が必要となります。これに対処するため、QSRオペレーターはConagra社のMazola Corn Plusに見られるように、トウモロコシ油をキャノーラ油または高オレイン酸大豆油とブレンドし、ブランドアイデンティティを維持しながらフライ寿命を延ばしています。このトレンドは市場を二分しています。純粋な精製トウモロコシ油は小売および軽度のフードサービスで引き続き人気がある一方、ブレンドおよび高オレイン酸油は大量揚げ物オペレーションで主流となっています。

有機・非遺伝子組み換えトウモロコシ油セグメントの台頭

認証プレミアムと小売業者の要件が有機・非遺伝子組み換えトウモロコシ油の独自のサプライチェーンを推進していますが、認証済みトウモロコシ耕作面積の少なさとアイデンティティ保全ハンドリングのコストにより成長は限定的です。米国農務省(USDA)の有機認証では、合成農薬や遺伝子組み換え生物(GMO)を使用せずにトウモロコシを栽培する必要がありますが、米国の有機トウモロコシ耕作面積は最小限にとどまり、分別インフラが存在する上部中西部などの地域に集中しています。非遺伝子組み換えプロジェクト認証ラベルは健康意識の高い消費者にアピールし、自然食品・有機食品市場における小売業者のプライベートブランド戦略を支援しますが、非遺伝子組み換えトウモロコシを調達し、別の加工ラインを維持し、監査を受けなければならない加工業者のコストを増加させます。有機トウモロコシ油は通常、従来品より30~50%高価であり、販売は専門食料品店や電子商取引に限定されています。成長はブランド差別化によって推進されており、小規模な油脂マーケターが有機・非遺伝子組み換え認証を活用してプレミアム棚スペースを確保し、透明性を重視し価格感度の低い消費者をターゲットにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天候および貿易ショックに連動したトウモロコシ原料価格の変動 | -0.8% | 北米(主要トウモロコシ地帯)、アルゼンチン、ブラジルに急性的なエクスポージャーを持つグローバル | 短期(2年以内) |

| 代替品である大豆油、キャノーラ油、パーム油との激しい価格競争 | -1.1% | アジア太平洋(パーム)、欧州(キャノーラ)、南米(大豆)を中心としたグローバル | 中期(2~4年) |

| 健康強調表示およびバイオディーゼル義務化に関する規制の不確実性 | -0.4% | 北米(EPA RFS、FDA)、欧州(EU RED III、欧州食品安全機関(EFSA))、ブラジル(ANP) | 中期(2~4年) |

| 揚げ物中の酸化不安定性および有害化合物の生成 | -0.6% | 欧州(欧州食品安全機関(EFSA)の極性化合物制限)、北米(FDA GRAS審査)での監視強化を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替品である大豆油、キャノーラ油、パーム油との激しい価格競争

植物油市場では、代替油脂がよりコスト効率的な場合、高い代替可能性がトウモロコシ油価格への下方圧力につながることが多いです。大豆油が米国の種子油市場の60%のシェアを占めており、トウモロコシ油生産者が再現困難な規模の経済を享受しています。一方、熱帯生産の優位性を持つパーム油は、Farm Progressが指摘するように、国際市場で積極的な価格設定が可能です。World Grainによると、米国は大豆圧搾能力を拡大しており、2024年11月に600万トンを処理し、前年比5.4%増を記録しました[2]出典:World Grain、「米国の大豆圧搾能力が拡大」、world-grain.com。この能力増強は大豆油の供給を増加させるだけでなく、競争圧力も強化します。トウモロコシ油と同様の脂肪酸プロファイルを持つキャノーラ油は、健康意識の高い消費者を直接争っています。同時に、パーム油のコスト優位性は、価格感度が高い産業用途においてトウモロコシ油に課題をもたらしています。トウモロコシ油がプレミアムポジショニングを維持するためには、コモディティ代替品に対する高い価格を説得力を持って正当化するパフォーマンスまたは健康上の利点を示す必要があります。

健康強調表示およびバイオディーゼル義務化に関する規制の不確実性

心臓の健康ラベリングおよび再生可能燃料量に関する政策の変化は、需要予測と投資決定に不確実性をもたらしています。米国食品医薬品局(FDA)はキャノーラ油やオリーブ油とは異なり、トウモロコシ油に対する適格健康強調表示を承認しておらず、マーケターはビタミンEおよびフィトステロールに関するより影響力の低いメッセージングに限定されています。バイオディーゼルにおいては、再生可能燃料基準(RFS)の下での米国環境保護庁(EPA)の再生可能量義務(RVO)が政治的・法的課題に直面しています。2026年のバイオマス由来ディーゼル義務33億5,000万ガロンは、以前の不足に関する訴訟の後にようやく確定し、DCO抽出に投資するエタノール生産者の計画を複雑にしています。欧州のRED III指令は廃棄物および先進的原料を作物由来油脂より優遇する持続可能性基準を追加しており、EU市場における再生可能ディーゼルへのトウモロコシ油の使用が制限される可能性があります。この断片化した規制により、トウモロコシ油サプライヤーはいずれのチャネルでも収益性の高い需要の保証なしに食用市場と燃料市場のバランスを取ることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:精製油が加工用途を主導

2025年、精製トウモロコシ油は71.55%のシェアで市場を支配しており、産業用揚げ物、小売ボトリング、原料使用におけるコスト効率と汎用性によって推進されています。その中立的な風味と長い賞味期限は、精製による栄養損失を上回ります。精製プロセスは遊離脂肪酸や色素などの不純物を除去し、過酸化物価1.0 meq/kg未満、遊離脂肪酸含有量0.05%未満の油脂を生産し、食品グレード基準を満たしています。高い発煙点(約232°C)と低い酸化性により、フードサービスに最適であり、油の交換と労働コストを削減します。小売では、キャノーラ油や高オレイン酸ひまわり油と比較して10~20%低い価格が、コスト意識の高い消費者にアピールします。未精製・バージントウモロコシ油は栄養素が豊富ですが、色が濃く、風味が強く、発煙点が低いため、産業用および主流フードサービス環境での使用が制限されるニッチ製品にとどまっています。

ブレンドトウモロコシ油製剤は2026年から2031年にかけて年平均成長率(CAGR)7.06%で成長すると予測されており、製品グレードの中で最も速い成長率となっています。これは加工業者が酸化安定性、コスト、機能的パフォーマンスのバランスを取るために脂肪酸プロファイルを設計しているためです。これらの製品は通常、トウモロコシ油と他の植物油を組み合わせ、特定の用途に向けたコストとパフォーマンスのバランスを実現します。未精製グレードのプレミアム価格は消費者トレンドを示しています。すなわち、精製品と比較した健康上の利点に関する科学的根拠が限られているにもかかわらず、自然さの認識と栄養素の保持のためにより多くの投資をする意欲です。Cargillが自社のグローバル食用油ポートフォリオから工業的に生産されたトランス脂肪酸を排除するという積極的な取り組みは、健康中心の製品開発に対する業界全体のコミットメントを示しています[3]出典:Cargill、「高オレイン酸油脂ポートフォリオ」、cargill.com。さらに、加工技術の進歩により抽出方法が改善され、有益な化合物を維持するだけでなく、厳格な食品安全基準にも適合しています。この進化がプレミアムトウモロコシ油セグメントの成長軌道を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー別:産業用途が数量成長を牽引

2025年、産業用セグメントはトウモロコシ油市場の55.43%のシェアを占め、その多様な用途を示しています。これらはバイオディーゼル生産、動物飼料補助剤から化学製造プロセスまで多岐にわたります。その中でも、バイオディーゼルおよびバイオ燃料用途が最も急速に拡大しています。特に、再生可能ディーゼルの生産能力は2022年から2025年にかけて倍増する見込みであり、米国エネルギー情報局が指摘するように、トウモロコシ油原料への安定した需要を生み出しています[4]出典:米国エネルギー情報局、「米国の再生可能ディーゼル能力がバイオディーゼルを超える」、eia.gov。産業分野の中では、食品・飲料セクターが重要な役割を果たしています。特に加工食品は、中立的な風味と長期保存安定性のためにトウモロコシ油に依存しています。一方、製薬・化粧品業界は、燃料・食品用途と比較して少量ではあるものの、トウモロコシ油のエモリエント特性と生体適合性を活用しています。

ホレカ(フードサービス)セクターは2026年から2031年にかけて年平均成長率(CAGR)7.85%で成長すると予測されており、エンドユーザーセグメントの中で最も速い成長率です。この成長は、クイックサービスレストランおよび施設厨房が部分水素添加油脂から、コスト、パフォーマンス、健康上の利点のバランスを取る非遺伝子組み換えまたはブレンド製剤に切り替えていることによって推進されています。2024年6月、米国環境保護庁(EPA)はPOETシェルビービルのRFSパスウェイを承認し、トウモロコシ油をドライミルエタノールの副産物として認識し、原料およびエネルギーフローの厳格な監視を要求しました。この承認はDCOの二重用途の可能性を支援し、エタノールプラントが燃料市場と食品市場の間で副産物の使用を最適化するのに役立ちます。フードサービスの成長は、純粋な大豆油やトウモロコシ油と比較して揚げ物時間が長く有害化合物を減少させるトウモロコシ・キャノーラブレンド油を使用するQSRチェーンによっても支援されています。研究によると、多価不飽和脂肪酸(PUFA)と一価不飽和脂肪酸(MUFA)のバランスの取れた油脂は、180°Cで50回以上の揚げ物サイクル後に有害な副産物の生成が少ないことが示されています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

2025年、北米は150億ブッシェルのトウモロコシ、200以上のエタノールプラント、資金力のある圧搾業者に支えられ、トウモロコシ油市場の37.74%のシェアでトップとなりました。米国の再生可能燃料基準とカナダのクリーン燃料規制が需要を牽引する一方、コーンベルトの効率的な物流は海上運賃スプレッドの縮小にもかかわらずコスト競争力を維持しています。ただし、ブラジルのサフリーニャ作物の成長とアジアのバイヤーによるサプライヤー多様化により、輸出上の課題が続いています。

アジア太平洋は2031年までに年平均成長率(CAGR)7.33%で最も速い成長が見込まれています。インドのエタノールブレンド政策により、同国はトウモロコシ輸出国から主要な国内消費国へと転換し、トウモロコシ油副産物への需要が生まれています。中国の加工食品産業では中立的な風味の油脂の使用が増加しており、インドネシアとマレーシアはバイオディーゼルプログラムを拡大し、トウモロコシ油を組み込む可能性があります。供給不足が南北アメリカからの輸入を増加させており、貿易依存関係が浮き彫りになっています。欧州では、再生可能エネルギー指令の目標とトレーサブルな油脂を優遇する食品安全基準に支えられ、安定した中一桁台の成長が見られます。中国バイオディーゼルへのアンチダンピング措置も北米産トウモロコシ油への欧州需要を増加させ、大西洋横断貿易を強化しています。

Bunge-Repsol プログラムのようなパートナーシップは原料の安全保障を改善し、トウモロコシ価格変動によるリスクを軽減しています。南欧のオリーブ油の伝統がトウモロコシ油の市場シェアを制限している一方、産業需要は成長しています。ブラジルのマット・グロッソ州ではトウモロコシエタノール生産が拡大しており、米国輸出業者に挑戦する可能性のある国内抽出機会が生まれています。地元の圧搾業者はアルゼンチンの未開拓の能力と低い労働コストを探索しており、アジア向けの潜在的なサプライヤーとして位置づけられています。中東・アフリカは都市化による包装食品需要の増加により有望な見通しを示していますが、インフラと通貨の問題が短期的な成長を制限しています。

競合環境

トウモロコシ油市場は高度に集約されており、ADM、Cargill、Bunge、Louis Dreyfus、Wilmarがトウモロコシ油市場を支配し、世界の圧搾・精製能力の大部分を掌握しています。強固な農場ネットワークにより穀物を直接調達し、マルチシード工場は利益率に基づいて大豆、キャノーラ、トウモロコシを切り替えます。統合されたトレーディングデスクが価格リスクの管理を支援し、コモディティの変動にもかかわらず収益を安定させています。

業界戦略は垂直統合と再生可能燃料の多様化に焦点を当てています。例えば、ChevronとBungeの合弁事業はChevronのディーゼルユニット向けに低炭素原料の安定供給を確保し、石油会社とアグリビジネスの結びつきを強化しています。Louis Dreyfusはオハイオ州に32万メトリックトンのプラントを開設し、北米のバイオ燃料市場への信頼を示しました。一方、ADMは中国でのトレーディング業務を縮小し、700人を削減して高マージンの特殊油脂製品に注力しています。

Flint Hills Resources、POET、Green Plainsなどの地域プレーヤーは、酵素回収を使用してディスティラーズトウモロコシ油ストリームを強化し、大手競合他社と比較してコストを削減することで収益性を向上させています。専門生産者は有機、非遺伝子組み換え、高オレイン酸製品で欧州および北米の健康意識の高い消費者をターゲットにしています。Alfa-LavalやGEAなどの設備サプライヤーは、中規模エタノールプラントが油脂回収を統合するのに役立つモジュラーシステムを提供し、参入障壁を低下させています。市場は主要プレーヤーの購買力と小規模なテクノロジー主導のディスラプターからのイノベーションを組み合わせています。

トウモロコシ油業界リーダー

Archer Daniels Midland Co.

Cargill Inc.

Bunge Global SA

Wilmar International Ltd.

Louis Dreyfus Company BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:POETはインディアナ州シェルビービルのバイオ加工施設に2億300万米ドルの拡張を発表し、年間エタノール能力を9,800万ガロンから1億9,300万ガロンに倍増させ、トウモロコシ油生産量を3,600万ポンドから7,200万ポンドに増加させる計画で、2027年第4四半期の完成を目標としています。このプロジェクトにより20の正規雇用が追加され、年間さらに3,200万ブッシェルのトウモロコシ需要が生まれ、世界最大のバイオ燃料生産者および再生可能ディーゼル原料の主要サプライヤーとしてのPOETの地位が強化されます。

- 2025年7月:Flint Hills Resourcesはフェアモントエタノールプラントのアップグレードに5,000万米ドルを投資し、年間約2,000万ポンドのディスティラーズトウモロコシ油を生産する技術を追加することを約束しました。

- 2025年3月:Cenovus Energyのミネドサエタノールプラントがディスティラーズトウモロコシ油の本格生産を達成し、再生可能ディーゼル用途向けに1日約11,000リットルを生産しています。

- 2025年1月:ChevronとBungeが再生可能燃料原料の合弁事業を正式に立ち上げ、加工・精製の専門知識を統合しました。

世界のトウモロコシ油市場レポートの調査範囲

| 精製トウモロコシ油 |

| 未精製(およびバージン)トウモロコシ油 |

| ブレンドトウモロコシ油 |

| 産業用 | 食品・飲料業界 |

| バイオディーゼルおよびバイオ燃料 | |

| 製薬 | |

| 化粧品・パーソナルケア | |

| 産業用・化学用 | |

| 動物飼料 | |

| 家庭用・小売消費者 | |

| ホレカ(フードサービス) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品グレード別 | 精製トウモロコシ油 | |

| 未精製(およびバージン)トウモロコシ油 | ||

| ブレンドトウモロコシ油 | ||

| エンドユーザー別 | 産業用 | 食品・飲料業界 |

| バイオディーゼルおよびバイオ燃料 | ||

| 製薬 | ||

| 化粧品・パーソナルケア | ||

| 産業用・化学用 | ||

| 動物飼料 | ||

| 家庭用・小売消費者 | ||

| ホレカ(フードサービス) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界のトウモロコシ油市場の推定価値はいくらですか?

市場は2026年に67億2,000万米ドルと評価されています。

2031年までに最も速い成長が見込まれる地域はどこですか?

アジア太平洋は全地域の中で最も速い年平均成長率(CAGR)7.33%で成長すると予測されています。

最も強い成長見通しを示す製品グレードはどれですか?

ブレンドトウモロコシ油製剤は2031年までに年平均成長率(CAGR)7.06%で拡大すると予測されています。

産業用トウモロコシ油需要の大部分を牽引している要因は何ですか?

再生可能ディーゼル義務化により、エタノールプラントからのディスティラーズトウモロコシ油の使用量が増加しています。

最終更新日: