使用済み食用油市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.68 十億米ドル |

| 市場規模 (2031) | 10.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使用済み食用油市場分析

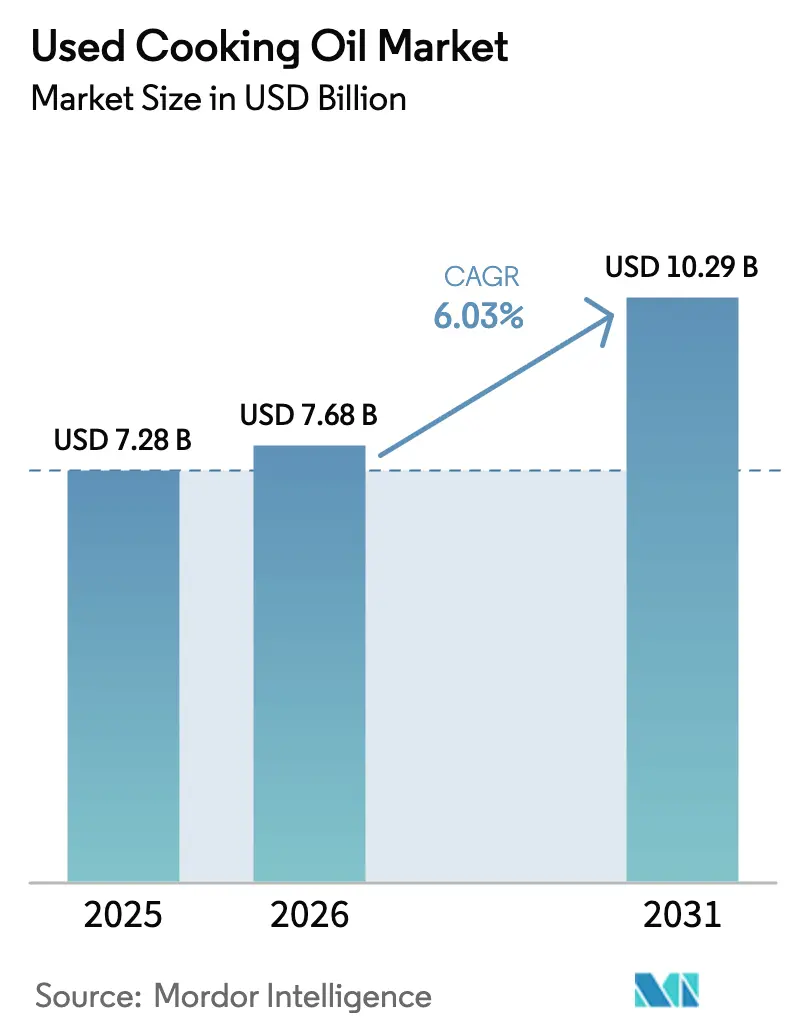

使用済み食用油市場の規模は2025年に72億8,000万米ドルと評価され、2026年の76億8,000万米ドルから2031年には102億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.03%です。持続可能な航空燃料(SAF)に関する義務化の拡大、道路輸送におけるバイオディーゼル割当量の増加、および循環経済規制により、廃棄油脂は処分コストから価値ある戦略的原料へと転換しつつあります。航空会社と精製業者は、2030年のブレンド期限に備えて複数年にわたる引き取り契約を締結しています。このトレンドは供給を逼迫させており、デジタルトレーサビリティソリューションを導入した収集業者に恩恵をもたらしています。ホレカチェーンが依然として主要な供給源である一方、自治体は30〜40%の回収ギャップに対処するため、家庭向けの路肩収集を拡大しています。IoTセンサー、保管管理のためのブロックチェーン、および高度な多段階ろ過を活用したテクノロジー主導のアグリゲーターは、収率と監査対応力を向上させ、より高いマージンを獲得しています。さらに、精製業者は変動するパーム油および大豆油価格に対する原料裁定機会を求めて使用済み食用油市場に引き寄せられており、RFS、LCFS、RED IIなどのクレジット制度のもとでマージンを維持するのに役立てています。

主要レポートのポイント

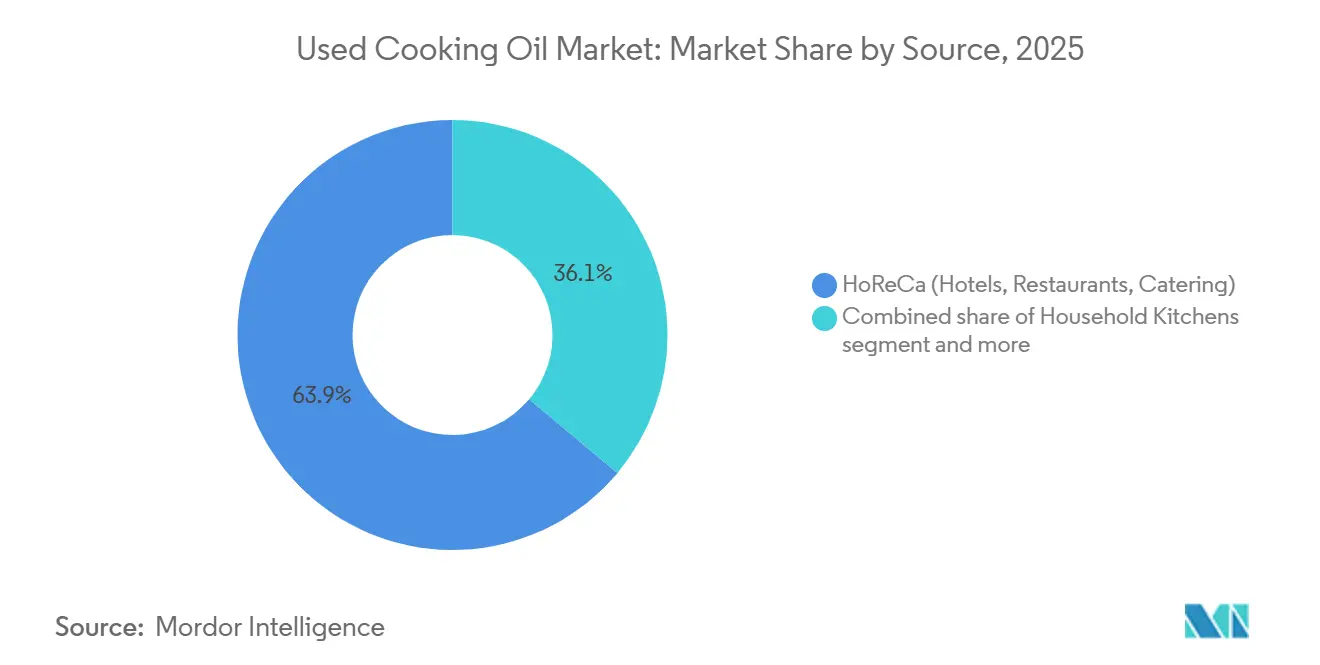

- 供給源別では、ホレカが2025年の使用済み食用油市場シェアの63.92%を占め、家庭用キッチンは2031年にかけてCAGR 6.89%で拡大する見込みです。

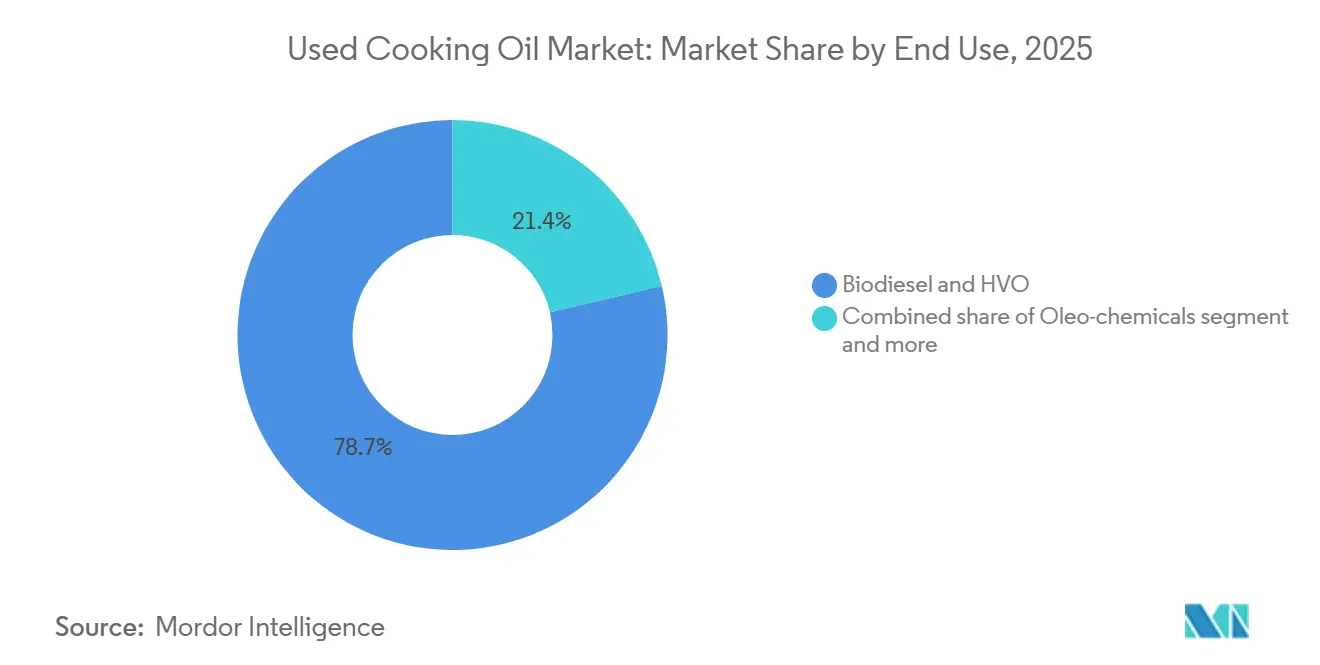

- 最終用途別では、バイオディーゼルおよびHVOが2025年の使用済み食用油市場規模の78.65%を占め、オレオケミカルは2026年から2031年にかけてCAGR 6.96%で成長すると予測されています。

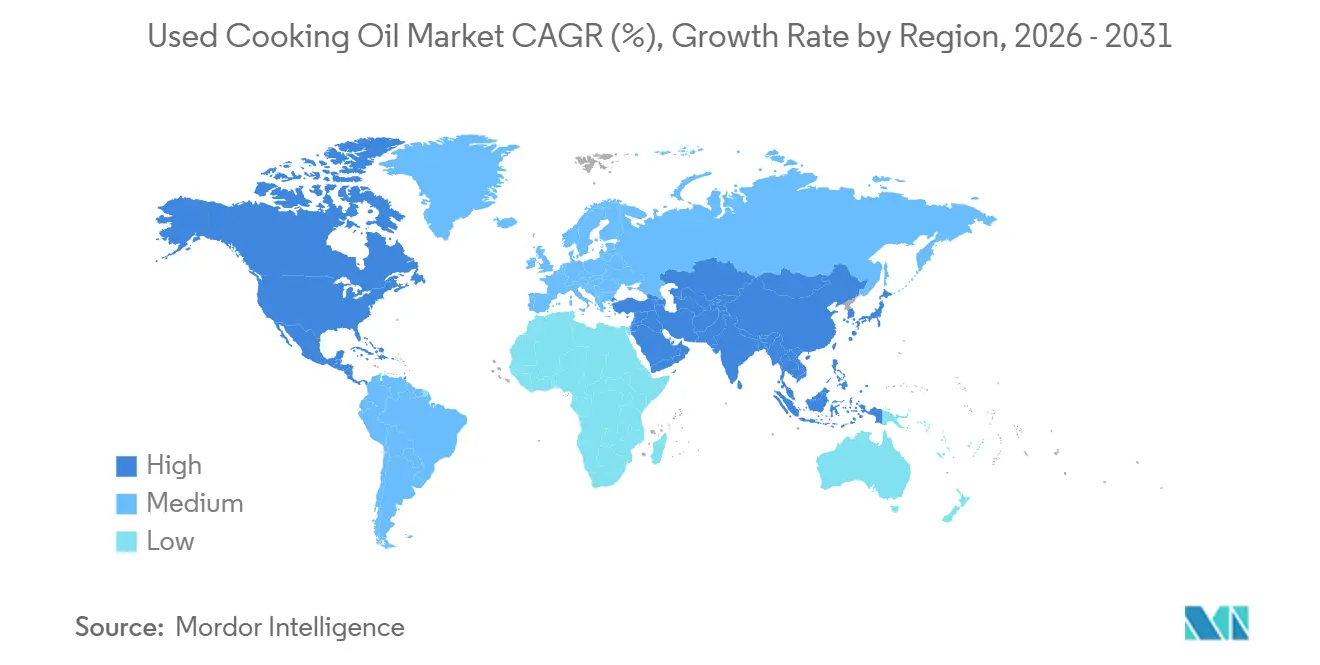

- 地域別では、欧州が2025年に38.09%の収益シェアでトップとなり、アジア太平洋は2031年にかけてCAGR 7.13%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

使用済み食用油市場のドライバー影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオディーゼルおよびその他のバイオ燃料に対する需要の増加 | +1.8% | 北米、欧州、ブラジルに集中するグローバル市場 | 中期(2〜4年) |

| 持続可能な航空燃料に対する航空セクターの需要拡大 | +2.1% | 欧州、シンガポール、タイ、アラブ首長国連邦が主導し、北米および中東・アフリカへの波及を伴うグローバル市場 | 長期(4年以上) |

| バージン植物油と比較した価格競争力 | +0.9% | パーム油および大豆油の価格変動が顕著なアジア太平洋および南米を中心とするグローバル市場 | 短期(2年以内) |

| 循環経済およびゼロウェイスト規制 | +1.0% | 欧州、北米、日本、韓国、および中国・インドで新興 | 中期(2〜4年) |

| 収集、ろ過、精製における技術的進歩 | +0.7% | 北米および欧州での早期導入を経てアジア太平洋へ普及するグローバル市場 | 長期(4年以上) |

| 収集・物流のデジタル化 | +0.5% | 北米、欧州、アジア太平洋の一部都市(シンガポール、東京、ソウル) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能な航空燃料に対する航空セクターの需要拡大

航空分野における規制の変化が使用済み食用油(UCO)の需要を変革し、廃棄油脂のバリューチェーン全体に影響を与えています。ReFuelEU航空イニシアチブは、2030年までに持続可能な航空燃料(SAF)を6%ブレンドすることを義務付けており、2050年までに70%に引き上げることを定めています。シンガポールのSAF要件は2026年1月に1%から開始し、2030年までに3〜5%に引き上げられる予定であり、タイも2026年に同様の1%義務化を導入しています。これらの厳格なスケジュールにより原料調達の窓口が狭まっており、航空会社と燃料生産者は、十分な収集インフラが整備される前に複数年にわたるUCO引き取り契約を締結するよう促されています。世界経済フォーラムによると、HEFAによる持続可能な航空燃料(SAF)の世界生産能力は2025年に420万メートルトンに達しました[1]出典:世界経済フォーラム、「持続可能な航空燃料とその影響」、weforum.org。タイでは、PTTGCが2027年までにSAF生産能力を年間600万リットルから2,400万リットルに拡大する計画です。エミレーツ航空とエティハド航空は、UCOおよびその他の廃棄油脂を使用して年間1億2,500万リットルのSAFを生産することを目指すMENA Biofuelsのフジャイラ工場と引き取り契約を締結しています。日本のコスモエネルギーは2025年に日本航空と全日本空輸にUCO由来のSAFを3万キロリットル供給し始めており、国内UCO生産が限られた市場が航空会社のコミットメントを果たすために輸入への依存を強めていることを示しています。規制面では、欧州航空安全機関(EASA)と国際民間航空機関(ICAO)がCORSIAフレームワークのもとで持続可能性基準を標準化しています。この整合により、ISCC PLUSの認証が国際UCO取引の主要基準として確立される一方、廃棄物由来のトレーサビリティを証明できないサプライヤーへのペナルティが設けられています。

循環経済およびゼロウェイスト規制

規制上の義務化により、使用済み食用油(UCO)は廃棄問題から規制された価値ある商品へと再定義されています。EUの廃棄物枠組み指令は、焼却よりも再利用とリサイクルを優先しています。これを反映して、英国やドイツなどの国々は拡大生産者責任制度を導入しています。これらのイニシアチブは、飲食サービス事業者にUCOの収集・リサイクルプロセスを文書化することを求めています。2024年、日本の環境省は廃棄物管理ガイドラインを更新し、自治体によるUCO収集を奨励しました。同様に、韓国は食用油を拡大生産者責任(EPR)フレームワークに組み込み、包装廃棄物の目標と整合させ、家庭収集プログラムを支援しています。インドでは、新エネルギー・再生可能エネルギー省(MNRE)がホテル、レストラン、家庭からのUCO収集を正式化するRUCO(使用済み食用油の再利用)プログラムを開始し、国家バイオ燃料政策の5%ブレンド目標のもとでバイオディーゼル生産者に供給しています。2023年、中国の国家能源局(NEA)はバイオディーゼルパイロット通知においてUCOを優先原料として特定し、輸出主導の収集から国内消費へのシフトを示しました。これらの規制フレームワークは、食品加工業者やファストフードチェーンに逆物流ネットワークの構築を促しています。これにより収集コストは増加しますが、認証インフラを持たない非公式なアグリゲーターに対する参入障壁も生まれています。

バージン植物油と比較した価格競争力

UCOのバージン油に対するディスカウントは商品サイクルとともに変動します。2025年には、供給制約によるパーム油および大豆油価格の上昇がUCOの原料裁定を逼迫させました。ディーゼルへの40%パーム油ブレンドを義務付けるインドネシアのB40バイオディーゼル義務化により、輸出向けの国内パーム油供給が大幅に減少しました。これにより、欧州の精製業者が代替原料を求めて競合したため、UCO市場も間接的に逼迫しました。米国農業省(USDA)は2024〜2025年に再生可能ディーゼル向け大豆油需要が急増したと報告しており、これにより圧搾マージンが上昇し、RINおよびLCFSクレジット制度のもとで収益性を維持しようとする生産者にとってUCOがより魅力的な選択肢となりました。このダイナミクスは逆循環的な機会を生み出しています。バージン油価格が上昇するとUCO収集の経済的実行可能性が高まりますが、価格が安定すると、SAF義務化や循環経済クレジットに連動したプレミアム契約を確保しない限り、収集業者はマージン圧力に直面します。この変動性は、スポット植物油市場の変動からUCO価格を守るための長期引き取り契約の必要性を浮き彫りにしています。

収集、ろ過、精製における技術的進歩

水素化処理および共処理技術の進歩により、精製所の経済性はますます第一世代原料よりも使用済み食用油(UCO)に有利に傾いています。Eniのイタリアのプリオーロおよびジェラにある生物精製所は、UCOを動物性油脂やその他の廃棄油脂と共処理しています。このアプローチにより、RED IIへの準拠を確保しながら、EN 15940ディーゼル規格を満たす水素化植物油(HVO)を生産しています。インドネシアの国営石油・ガス会社であるペルタミナは、チラチャップに1日1,400キロリットルの処理能力を持つ生物精製所を運営しています。同社は原料に2〜3%のUCOをブレンドし、2030年までに100万キロリットルのバイオ航空燃料の生産を目標としています。Verbioは、UCOから誘導されたノナン酸ジメチルエステル(9-DAME)を商業化しました。この製品は化石由来の可塑剤や潤滑剤の直接代替品として機能し、UCOの変動する遊離脂肪酸(FFA)含有量を管理できるオレオケミカル生産者に高マージンの機会を提供します。ろ過技術の進歩により精製損失が最小化されています。ISCCのガイダンスによると、UCOには通常10〜30%の不純物が含まれています。しかし、酵素前処理と組み合わせた多段階遠心分離により、使用可能な油をさらに5〜8%回収でき、収集業者の経済性が向上します。米国エネルギー情報局(EIA)は、2025年12月の米国のバイオディーゼル生産量が1日あたり0.1百万バレルに達したと報告しました[2]出典:米国エネルギー情報局、「短期エネルギー見通し」、eia.gov。

使用済み食用油市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーン全体における収集・消費のギャップ | -1.2% | 非公式廃棄が続くアジア太平洋、南米、中東・アフリカで深刻なグローバル市場 | 中期(2〜4年) |

| 品質のばらつきと認証上の課題 | -0.8% | 収集ネットワークが分散したアジア太平洋および中東・アフリカを中心とするグローバル市場 | 短期(2年以内) |

| SAF原料競争における輸出関税の引き上げ | -0.6% | 中国、一部のEU加盟国、および北米・アジア太平洋の輸入市場への波及 | 短期(2年以内) |

| 政策インセンティブへのUCO経済の依存 | -0.9% | 北米(RFS/LCFS)、欧州(RED II)、ブラジル(RenovaBio)で最も高いエクスポージャーを持つグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーン全体における収集・消費のギャップ

新興市場では、非公式な廃棄慣行と不十分なアグリゲーションインフラにより、使用済み食用油(UCO)の約30〜40%が未収集のままとなっています。これにより、義務化の拡大による持続可能な航空燃料(SAF)需要の増加にもかかわらず、原料の入手可能性が制限されています。インドでは、RUCOプログラムにより、認定収集業者へのアクセスが不足している第2・第3層都市での収集ギャップが明らかになりました。これに対処するため、新エネルギー・再生可能エネルギー省は回収拠点を設置するための自治体パートナーシップのパイロット事業を実施しています。中国では、収集システムが分散しており、小規模なアグリゲーターが市場を支配しています。これらのアグリゲーターは非公式なバイオディーゼル生産者や動物飼料工場に販売することが多く、トレーサビリティの確保が困難です。2024年の輸出関税引き上げは、国内の正式化を促進するために部分的に導入されました。東南アジアでは、家庭からのUCO発生量はほとんど未活用のままです。日本と韓国は路肩収集の試験を開始していますが、消費者の不便さと認知度の低さから参加率は20%未満にとどまっています。欧州では、成熟したホレカネットワークが家庭収集の欠陥を覆い隠すことがあります。例えば、英国の環境・食料・農村地域省(Defra)は、家庭のUCOの正式収集率はわずか15〜20%であり、残りは下水道や一般廃棄物として処分されていると推定しています。これらの収集ギャップを埋めるには、専用収集車両、貯蔵タンク、デジタル追跡システムなど、物流への多大な投資が必要です。しかし、多くの自治体や小規模収集業者は、補助金や拡大生産者責任義務化なしにはこれらの投資を賄うことができません。

品質のばらつきと認証上の課題

UCOの不均一な組成(FFA含有量が2%から30%超まで変動)、水分、粒子状物質、残留食品固形物は、精製と認証において課題をもたらします。ISCC PLUSバージョン3.4.2は、発生地点から最終転換まで保管管理の文書化を要求しています。さらに、監査人は廃棄物の由来を確認し、バージン油による混入がないことを保証するための実験室分析をますます要求しています。複数の小規模サプライヤーから調達する収集業者は、監査コストが高くなり、いずれかのバッチがFFAまたは汚染基準を満たさない場合に拒否されるリスクがあります。欧州委員会のRED II持続可能性基準は、UCOが附属書IX、パートBに基づく廃棄物として分類されることを義務付けていますが、加盟国間での施行状況は異なります。一部の精製業者は、廃棄物の定義が厳格でない非EU諸国からUCOを輸入する際に税関紛争に直面しています。ブラジルでは、国家石油・天然ガス・バイオ燃料庁(ANP)が、より高い炭素強度クレジットを請求するためにバージン大豆油がUCOとして偽装されるケースを特定した後、RenovaBioのもとで不正検出プロトコルを実施しました。この措置により認証要件が厳格化されましたが、正規の収集業者のコンプライアンスコストも増加しました。品質のばらつきは最終用途の柔軟性をさらに制限します。HVO精製所は水素化処理によってより高いFFA含有量を処理できますが、第一世代バイオディーゼル(FAME)生産者は前処理を必要とします。オレオケミカル用途はさらに厳格な仕様を要求し、市場を分断させ、低品質UCOの流動性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

使用済み食用油市場セグメント分析

供給源別:

ホレカが数量を牽引し、家庭が勢いを増す2025年、集中型キッチンと予測可能な数量により、ホレカサイトが使用済み食用油市場をリードし、市場規模の63.92%を占めました。これらのサイトは収集業者にとって最もコスト効率の高い原料であることも証明されました。ファストフードチェーンは標準化された廃棄手順を実施しています。複数年契約を締結することで、サプライチェーンへの監査人のアクセスを効果的に制限し、一貫した認証を確保しています。さらに、空港や病院の産業用ケータリング業者がベースラインフローを支え、食品加工業者は廃棄物削減のために油回収ラインを組み込んでいます。これらの進展にもかかわらず、アジア太平洋地域のホレカネットワークは依然として分散しています。しかし、中国とインドの州パイロットプログラムは、これらの数量を正式化されたシステムに統合しようとしています。

2026年から2031年にかけてCAGR 6.89%で成長すると予想される家庭用キッチンは、次の重要な数量成長分野となる見込みです。日本、韓国、英国の自治体は、使用済み食用油用の密封容器を提供し、ガラスや紙の収集と並行して路肩回収を実施することで、住民の積極的な参加を促しています。この分散した原料はFFAが低くオレオケミカル中間体に適していますが、1リットルあたりの収集コストはホレカの2〜3倍です。ブロックチェーンアプリケーションにより、住民はQRコードをスキャンして預け入れを記録でき、ISCC PLUS適格性に不可欠な検証可能な保管管理を収集業者に提供します。安定した中間的な位置を占める食品加工工場は、使用済み食用油を自社のバイオディーゼルユニットに直接供給することがあり、収集業者の数量における季節変動の安定化に貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途別:

バイオディーゼルおよびHVOが支配し、オレオケミカルが多様化2025年、バイオディーゼルおよびHVOは使用済み食用油市場の支配的なセグメントとして台頭し、市場シェアの78.65%を占めました。この著しい成長は、米国再生可能燃料基準(RFS)、カリフォルニア州低炭素燃料基準(LCFS)、欧州のダブルカウントクレジットなどの規制インセンティブによって推進され、再生可能原料の使用を奨励しています。D4 RINプレミアムに支えられた大豆油経路と比較したUCOの高い収益性が、その採用をさらに後押ししました。さらに、HVOのEN 15940規格への準拠により7% FAMEブレンド上限が撤廃され、互換性と市場ポテンシャルが向上しています。NestとEniなどの企業は、ReFuelEUの目標に沿うため、サプライチェーンを戦略的に持続可能な航空燃料(SAF)へとシフトしています。この転換により、UCOのトン数が道路ディーゼル用途から航空セクターへと大幅に再配分されています。

オレオケミカルセグメントは、高付加価値用途におけるUCOの脂肪酸プロファイルの収益化により、2031年にかけてCAGR 6.96%で成長すると予測されています。これには、より高いマージンを生み出すノナン酸ジメチルエステルやバイオベース潤滑剤などの製品が含まれます。スペシャリティ精製業者はより広い遊離脂肪酸(FFA)範囲を受け入れるようになっており、特に燃料市場の需要が低下する時期に低品質UCOバッチの出口を提供しています。化粧品業業界では、ブランドがUCO由来のグリセリンを活用してパーソナルケア製品の再生可能含有量を高めています。この需要の多様化はUCOの市場を拡大するだけでなく、政策主導のクレジットの変動に影響されることが多い価格の安定化にも貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州使用済み食用油市場

2025年、欧州は主要な規制枠組みとインフラに牽引され、世界収益の38.09%を占めた。英国の再生可能輸送燃料義務(RTFO)、ドイツの温室効果ガス(GHG)割当制度、およびオランダの中継輸送ハブとしての役割が、この実績に大きく貢献した。2024年には、RTFOのダブルクレジットメカニズムが使用済み食用油(UCO)由来燃料の10億リットル生産を促進した。さらに、ReFuelEU航空イニシアチブが将来のUCO供給をジェット燃料用途へと転換し、道路用ディーゼル混合向けのUCO供給量を減少させた。現在15〜20%にとどまる家庭からのUCO回収率を改善する取り組みが、スウェーデン、デンマーク、英国における家庭向けパイロットプログラムを通じて進められている。ただし、これらのイニシアチブの拡張可能性は、自治体資金の確保に大きく依存している。

アジア太平洋使用済み食用油市場

アジア太平洋地域は市場における主要な成長ドライバーとして位置づけられており、2031年までに年平均成長率(CAGR)7.13%が見込まれている。2026年から開始されるシンガポールの持続可能な航空燃料(SAF)1%義務化、タイの大規模な生産能力拡大、および中国の国内混合向けへの戦略的転換が、地域の市場ダイナミクスを再形成している。インドでは、使用済み食用油再利用(RUCO)イニシアチブがHoReCa(ホテル・レストラン・ケータリング)セクターとの契約を正式化し、UCO回収の効率化を図っている。日本のコスモエネルギーは、輸入主導型のSAF供給モデルを実証している。インドのカルナータカ州におけるRUCO機関は、2024〜25年度および2025〜26年度に32,68,990リットルの使用済み食用油を回収したと報告している[3]出典:RUCO:使用済み食用油再利用、「カルナータカ州が32.68ラーク・リットルの廃油を回収」、eatrightindia.gov.in。一方、インドネシアとオーストラリアは、東南アジアのUCO収集業者とのパートナーシップを構築することで、SAFに対する地域需要の高まりを活用している。

南北アメリカおよびMEA使用済み食用油市場

北米は引き続き再生可能燃料基準(RFS)および低炭素燃料基準(LCFS)インセンティブに依存しており、これらは低炭素燃料経路に対して報酬を与えるものである。カナダでは、クリーン燃料規制が持続可能な燃料の普及を支援するための州レベルのクレジットを追加的に提供している。ブラジルでは、B14バイオディゼル義務化と厳格な不正防止プロトコルの組み合わせにより、欧州向けUCO輸出供給量が減少している。中東では、UAEとサウジアラビアがSAF生産ハブの整備を進めており、2029年までに合計4億7,500万リットルの生産を目標としている。これらのハブは、アフリカや南アジアなどの地域からのUCO輸入に依存している。南アフリカでは、自治体によるUCO回収パイロットプログラムが試験的に実施されているが、強固な政策支援の欠如がその成功に向けた重大な課題として残っている。

競合環境

使用済み食用油市場は分散しており、大規模な統合プレーヤーと多数の小規模収集業者・加工業者が混在しています。この市場で事業を展開する主要企業には、Darling Ingredients Inc.、Baker Commodities Inc.、Veolia Environnement SA、Olleco(ABP Food Groupの子会社)、Restaurant Technologies Inc.などがあります。Darling Ingredients、Neste、Veoliaなどの主要プレーヤーは、収集から加工・流通まで、サプライチェーン全体を網羅する垂直統合戦略を実施しています。このアプローチにより、価値の最大化、厳格な品質管理の維持、および規制基準への準拠確保が可能となっています。

先進技術の採用は、市場リーダーを差別化する重要な要素として浮上しています。例えば、Darling IngredientsのDarLinQシステムは、使用済み食用油(UCO)のリアルタイム監視とトレーサビリティを提供し、不正防止と品質保証という主要課題に対処しています。競合環境は、特に独立系収集業者に影響を与える統合トレンドによってますます形成されています。これらの小規模事業者は、規制コンプライアンスコストの増大や業務上の複雑さなど、増大する課題に直面しており、資本力のある大規模プレーヤーに競争上の優位性をもたらしています。

収集ネットワークの最適化、特に現在のシステムが最適な回収率を達成できていない家庭や小規模商業発生源において、重要な機会が残っています。テクノロジー主導の企業を含む新興の破壊的プレーヤーは、ブロックチェーンベースのトレーサビリティシステムやIoT対応収集技術などの革新的なソリューションを導入しています。これらの進歩は市場アクセスを民主化し、小規模参加者がより効果的に競争できる可能性を持っています。さらに、高度な加工技術における継続的な特許活動は、イノベーションへの強い注力を示しています。90%以上の酸素除去を達成しながら水素消費量を削減する統合触媒分解および水素化処理法などの技術は、転換効率の向上と運用コストの低減への継続的な取り組みを示しています。

使用済み食用油業界のリーダー企業

Darling Ingredients Inc.

Baker Commodities Inc.

Veolia Environnement SA

Olleco (ABP Food Group)

Restaurant Technologies Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた使用済み食用油市場の企業

- Darling Ingredients Inc.

- Baker Commodities Inc.

- Veolia Environnement SA

- Olleco (ABP Food Group)

- Restaurant Technologies Inc.

- Neste Oyj

- Argent Energy

- GreaseCycle

- Brocklesby Ltd.

- MBP Solutions

- Bunge Ltd.

- Eni SpA

- Arrow Oils Ltd.

- Agri Trading Inc.

- Saria Group (Rendac)

- Quatra BV

- Muenzer Bioindustrie GmbH

- Greenlife Oil Holdings Pty Ltd

- Green Planet Bio-Fuels Inc.

- Renewable Energy Group ( Chevron )

- Greenergy Ltd.

- Mahoney Environmental

使用済み食用油市場における最近の業界動向

- 2026年3月:カタールを拠点とするAl Mana Holdingは、新たに設立した加工施設を通じて使用済み食用油をリサイクルすることでバイオディーゼル生産を拡大しました。ラマダン市第10区の統合廃棄物管理ゾーンに位置するこの施設は、1日最大100トンの廃棄食用油を処理できます。収集された油は再生可能燃料に転換されます。

- 2025年2月:Olleco は英国リバプールに最新鋭の使用済み食用油加工工場を開設しました。この高度な施設は複数の供給源から収集したUCOを精製し、パイプラインを通じてOlleco専用のバイオディーゼル工場に効率的に輸送します。生産された高品質バイオディーゼルは、従来の化石ディーゼルと比較して89%という優れた炭素削減を達成し、輸送車両や燃料販売所に効果的に供給されます。この革新的な施設は、循環経済における体系的な廃棄物から資源への転換を通じた環境持続可能性へのOlleco の強いコミットメントを示しています。

- 2024年12月:スペインのMoeve(旧Cepsa)は、アンダルシア州ウエルバに大規模な第二世代バイオ燃料工場を建設中です。この高度な施設は、年間60万トンの廃棄油脂、油、その他の廃棄物を高品質のHVOバイオディーゼルおよび持続可能な航空燃料に加工し、欧州の総航空燃料消費量の約1%に相当します。

世界の使用済み食用油市場レポートの範囲

使用済み食用油(UCO)とは、揚げ物や調理に使用され、食用に適さなくなった食用植物性または動物性の油脂を指します。使用済み食用油市場レポートは、供給源、最終用途、および地域別にセグメント化されています。供給源別では、市場はホレカ、家庭用キッチン、食品加工工場にセグメント化されています。最終用途別では、市場はバイオディーゼルおよびHVO、オレオケミカル、動物飼料、その他にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東、アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(単位)で提供されます。

セグメンテーションの概要

| ホレカ(ホテル、レストラン、ケータリング) |

| 家庭用キッチン |

| 食品加工工場 |

| バイオディーゼルおよびHVO |

| オレオケミカル |

| 動物飼料 |

| その他(化粧品など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 供給源別 | ホレカ(ホテル、レストラン、ケータリング) | |

| 家庭用キッチン | ||

| 食品加工工場 | ||

| 最終用途別 | バイオディーゼルおよびHVO | |

| オレオケミカル | ||

| 動物飼料 | ||

| その他(化粧品など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに使用済み食用油市場はどのくらいの規模になりますか?

2026年からCAGR 6.03%で拡大し、2031年までに102億9,000万米ドルに達すると予測されています。

2026年から2031年にかけて最も速く成長する供給源セグメントはどれですか?

自治体が路肩収集プログラムを展開するにつれ、家庭用キッチンが予測CAGR 6.89%でトップとなります。

航空分野が使用済み食用油の需要に影響を与えるのはなぜですか?

ReFuelEU航空やシンガポールの1%ブレンド規則などのSAF義務化により、UCOがジェット燃料に向けられ、他のセクターの供給が逼迫しています。

バイオディーゼルおよびHVOは現在どのくらいのシェアを占めていますか?

2025年の収益の78.65%を占め、認証UCO数量の支配的な出口として残っています。

最終更新日: