ひまわり油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

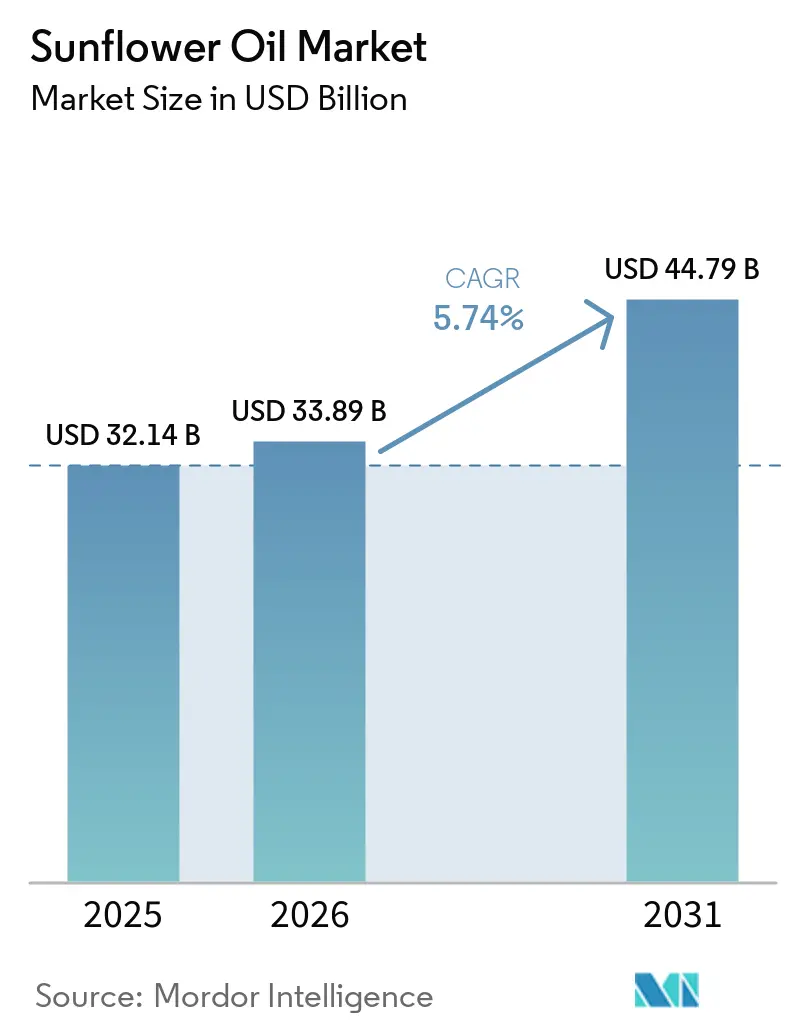

| 市場規模 (2026) | 33.89 十億米ドル |

| 市場規模 (2031) | 44.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるひまわり油市場分析

ひまわり油市場規模は、2025年に321億4,000万米ドル、2026年に339億米ドルと予測され、2031年までに447億9,000万米ドルに達し、2026年〜2031年にかけて5.74%のCAGRで成長する見込みです。

ひまわり油市場の成長は、短期的な価格トレンドよりも構造的な変化によって牽引されており、森林破壊規制を受けた欧州連合におけるパーム油代替の進展、高オレイン酸グレードを優遇する米国およびブラジルのバイオディーゼル・再生可能ディーゼル義務化の拡大、そしてウクライナからの輸出安定の回復がこれを支えています。ひまわり油市場では、健康志向の消費者需要がトランス脂肪酸フリーの食用油としての地位を引き続き強化していますが、オメガ6含有量への関心の高まりがコールドプレスおよび高オレイン酸バリアントへの需要を加速させています。同時に、サプライチェーンの不確実性と地政学的リスクが買い手を多様な調達先へと向かわせており、統合型プロセッサーとアグリビジネスプレーヤー間の競争激化がイノベーションと従来の大量販売を超えた付加価値アプリケーションを促進しています。

レポートの主要ポイント

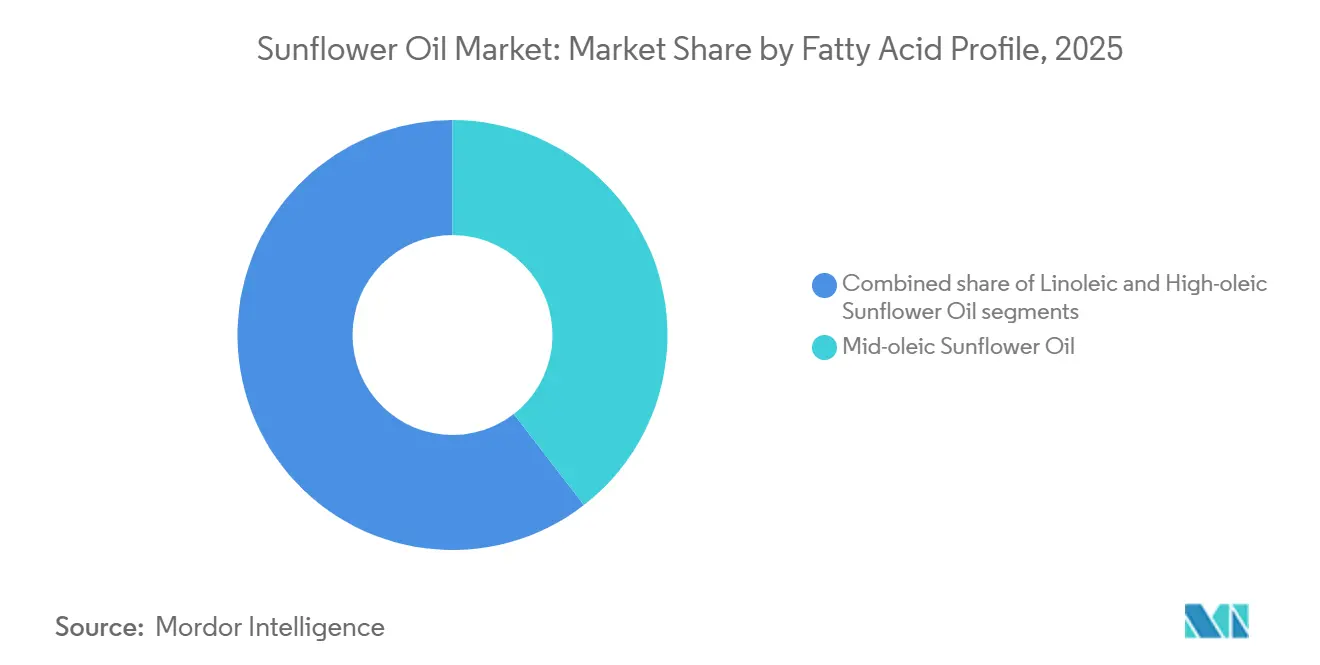

- 脂肪酸プロファイル別では、中オレイン酸ひまわり油が2025年のひまわり油市場シェアの39.52%を占めてトップとなり、高オレイン酸バリアントは2031年までに6.84%のCAGRで成長する見込みです。

- 加工方法別では、精製油が2025年のひまわり油市場規模の65.74%のシェアを占め、2031年までのセグメント最高値となる5.82%のCAGRを示しています。

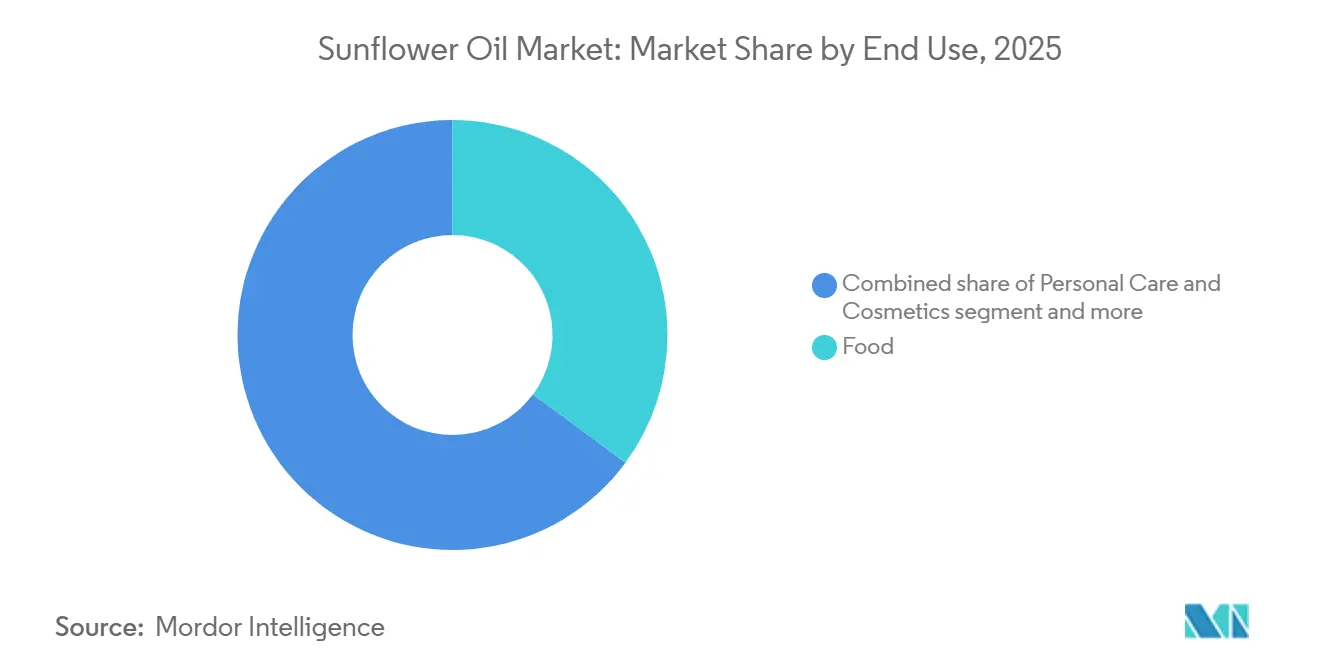

- 最終用途別では、食品産業が2025年のひまわり油市場規模の35.12%のシェアを獲得しており、パーソナルケアおよび化粧品用途が2026年〜2031年にかけて最速の6.72%のCAGRを記録しています。

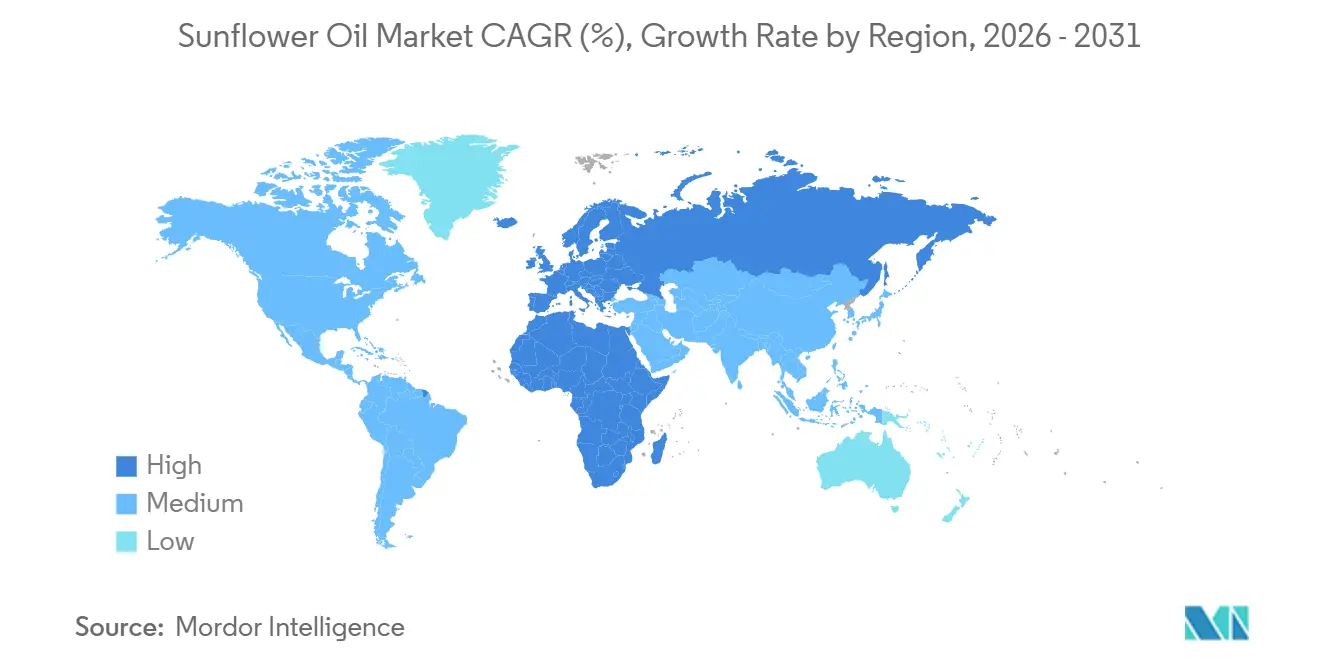

- 地域別では、欧州が2025年に47.83%の収益シェアを占め、中東・アフリカセグメントは2026年〜2031年にかけて8.15%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のひまわり油市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓に良い食用油に対する消費者意識の高まり | +0.8% | 世界全体、特に北米および西欧で顕著 | 中期(2〜4年) |

| 食品加工におけるトランス脂肪酸からの脱却 | +1.1% | 北米、欧州、ブラジル、アジア太平洋、中東・アフリカ | 短期(2年以内) |

| 揚げ物安定性のための高オレイン酸ひまわり油需要の増加 | +1.3% | 北米、欧州のクイックサービスチェーン、中国・インドの都市部 | 中期(2〜4年) |

| バイオディーゼル義務化による植物油需要の増加 | +0.9% | 米国、ブラジル、欧州、アルゼンチン | 長期(4年以上) |

| プレミアムパーソナルケアにおけるコールドプレス油の普及 | +0.4% | 西欧、北米、日本、韓国、中国の都市部 | 長期(4年以上) |

| スコープ3脱炭素化によるパーム油代替の推進 | +0.7% | 欧州連合、英国、北米のサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心臓に良い食用油に対する消費者意識の高まり

ひまわり油の市場拡大は、高い不飽和脂肪酸含有量とビタミンEの天然含有量に支えられた心臓サポート食用油としてのポジショニングと密接に結びついています。保健当局は引き続き、LDLコレステロールおよび全体的な心血管リスクの低減を助けるために飽和脂肪酸を植物油に置き換えることを推奨しており、栄養意識の高い消費者の間での信頼性を強化しています。特に、国際食品情報評議会の2024年調査では、米国の買い物客の46%が種子油を健康的と考える一方、28%が積極的に避けていることが明らかになり、デジタル上の言説が消費者の認識を二極化させていることが浮き彫りになりました [1]国際食品情報評議会、「米国人の種子油に対する認識」、ific.org。この分断にもかかわらず、高オレイン酸バリアントへの需要は増加しており、プレミアムおよび機能的に差別化された製品へのシフトを反映しています。心血管疾患が世界的な主要健康課題であり続ける中、世界保健機関などの機関は引き続きより健康的な食事性脂肪の選択を強調しています。その結果、ひまわり油は科学的な支持と健康志向の調理ソリューションに対する消費者の進化する嗜好の両方から恩恵を受け、小売チャネルにおいて良好なポジションを維持しています。

世界の食品加工におけるトランス脂肪酸からの脱却

部分水素添加油脂に関する世界的な規制の強化は、食用油需要を大幅に再編し、ひまわり油の構造的成長を強化しています。2024年半ばまでに、世界人口の相当部分をカバーする数十カ国がトランス脂肪酸の正式な制限を施行し、世界保健機関のガイダンスに沿ってベーカリー、菓子、スナックセグメント全体で大規模な製品改良が進められました。ブラジルでは、2023年に2%のトランス脂肪酸上限が実施されたことで、ビスケットおよび加工食品メーカーが水素添加なしで機能性を維持するために水素添加大豆油から高オレイン酸ひまわり油へのシフトを余儀なくされました。同様に、インドは2025年までに同等の2%制限を施行する予定であり、広大な食用油市場において相当な追加需要を解放することになります。これらの規制介入は一時的な調整ではなく、ひまわり油を食品製造サプライチェーンにより深く組み込む長期的な構造的変化です。その有利な脂肪酸組成、中性の感覚プロファイル、および強い酸化安定性は、技術的に実行可能でクリーンラベルに適したソリューションとなっています。健康強調表示の規制が厳格化し、消費者の精査が強まる中、ひまわり油はクリーンラベルおよびより健康的なポジショニングとの整合性から恩恵を受けています。その結果、政策主導の製品改良が予測期間中にひまわり油の持続的な需要モメンタムを維持することが期待されます。

揚げ物安定性のための高オレイン酸ひまわり油需要の増加

高オレイン酸ひまわり油への需要の高まりは、特に商業フードサービスおよびパッケージ食品製造において、食用油産業全体の需要パターンを再形成しています。その優れた酸化安定性により、レストランはフライヤーの使用サイクルを約72時間に延長でき、廃油量を削減し、運営コストを大幅に削減できます。米国農業省のデータによると、世界の高オレイン酸ひまわり油生産量は2024/25年度に約320万メートルトンに達し、前年比で力強い成長を示しました [2]米国農業省経済調査局、「油糧作物見通し」、ers.usda.gov。供給面では、アルゼンチンの国立農業技術研究所(INTA)による育種の進歩が、高いオレイン酸含有量と改善された耐病性を持つ高オレイン酸ハイブリッドを導入し、作付面積の拡大を促しています。アジアの主要クイックサービス店舗でのフードサービス試験では、油の交換頻度が減少し、労働および物流コストの節約が実証されています。さらに、コレステロール低下フィトステロール強調表示に関する欧州食品安全機関の規制支援が、その機能的ポジショニングを強化しています。農業技術革新、運営効率、および健康志向のマーケティング優位性が組み合わさり、高オレイン酸ひまわり油のプレミアム成長軌道を引き続き強化しています。

プレミアムパーソナルケアにおけるコールドプレス油の普及

クリーンラベルおよびプレミアムビューティーブランドの急増が、特に皮膚バリア修復をサポートする高いリノール酸含有量を理由に、コールドプレスひまわり油の使用を加速させています。Typologyなどのブランドは、コールドプレスバリアントをターゲットセラムに組み込み、持続的な使用によるニキビ肌への測定可能な改善を実証しています。西欧と北米を合わせると、化粧品グレードのひまわり油需要の大部分を占めており、植物由来エモリエント剤に対する成熟した消費者受容を反映しています。コールドプレス油は、その抽出方法がトコフェロールおよびフィトステロールを保存し、抗酸化性能を高めることから、顕著な価格プレミアムを誇ります。UnileverなどのFMCG大手は、規制圧力と消費者嗜好の進化の両方に対応して、パーソナルケア製品における植物由来油の割合を拡大しています。アジアでは、日本の厚生労働省による2024年の医薬部外品承認などの規制追い風が、ひまわり油を使用した薬用スキンケアアプリケーションの新たな道を開いています。透明な調達と最小限の加工成分への需要の高まりが、サステナブルビューティーにおけるそのポジショニングをさらに強化しています。ソーシャルメディアの支持と皮膚科医による推奨も、植物性活性成分への消費者の信頼を強化しています。これらの動向が総合的に、化粧品グレードのひまわり油をより広いパーソナルケア原料市場における高成長セグメントとして確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロシアおよびウクライナのサプライチェーンに影響を与える地政学的混乱 | -1.2% | 欧州、中東、北アフリカ、アジア太平洋の輸入国 | 短期(2年以内) |

| 大豆油およびパーム油代替品との価格競争 | -0.9% | 南アジア、東南アジア、サハラ以南アフリカ | 中期(2〜4年) |

| EU森林破壊規制に関連するトレーサビリティ費用 | -0.5% | 欧州の輸入国;ウクライナ、ロシア、アルゼンチンの輸出国 | 中期(2〜4年) |

| 局所的な気候変動による収量変動 | -0.6% | ウクライナ、ロシア、アルゼンチン、トルコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ロシアおよびウクライナのサプライチェーンに影響を与える地政学的混乱

ロシア・ウクライナ紛争は、両国が輸出供給の支配的なシェアを占めることから、世界のひまわり油貿易を大幅に再編しました。黒海の海上輸送ルートへの断続的な混乱が急激な価格変動を引き起こし、国際市場全体に不確実性をもたらしています。ウクライナは引き続き相当量を収穫していますが、主要生産拠点の加工施設は電力不足と労働力制約により最適能力を下回る稼働を余儀なくされています。大手プロセッサーは、物流およびリスク関連費用の増大により利益率の圧迫を経験しています。脆弱な供給環境は、いかなる緊張の再燃も世界的な供給をすぐに逼迫させ、輸入国が大豆油やパーム油などの代替品へより高い価格でシフトすることを余儀なくさせる可能性があることを意味します。これらの動向は変動性を激化させ、食品加工や小売などの川下セクターを圧迫し、調達計画を混乱させています。全体として、長期化する地政学的不安定は、供給の信頼性を制限し、コストを押し上げ、バリューチェーン全体の長期的不確実性を高めることで、ひまわり油市場の主要な抑制要因として機能しています。

大豆油およびパーム油代替品との価格競争

ひまわり油市場は、競合する食用油と比較した構造的に高い価格設定により、引き続き逆風に直面しています。2024年には、世界の価格ベンチマークがひまわり油を大豆油および粗パーム油に対して顕著なプレミアムで取引されていることを示し、価格敏感な市場での競争力を制限するコスト格差を生み出しています。この格差は、食用油全体の需要が強いにもかかわらず、消費者と小売業者がより手頃なパーム油を選好するインドなどの大規模輸入国での普及を制約しています。インドネシアの食用油価格上限措置を含む政策介入が、より高価格のひまわり油バリアントの棚スペースをさらに縮小させています。アルゼンチンなどの輸出主導のひまわり油市場では、大豆油に対する税制上の優位性の縮小が、中国やブラジルの搾油業者を大豆加工へとシフトさせ、代替圧力を強めています。需要弾力性の推計も、相対価格のわずかな上昇でも新興経済国でのひまわり油消費を大幅に抑制する可能性があることを示唆しています。さらに、大豆油とパーム油は大規模生産、より強固なグローバルサプライチェーン、および食品加工とバイオ燃料セクターにわたるより広範な用途から恩恵を受けています。これらのダイナミクスが総合的に競争的な代替を強化し、コスト主導のセグメントでひまわり油が市場シェアを拡大する能力に挑戦しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

脂肪酸プロファイル別:中オレイン酸バリアントが市場ポジショニングを牽引

2025年、中オレイン酸ひまわり油は世界のひまわり油市場でトップの地位を占め、総シェアの39.52%を占めています。その優位性は、多様な食品用途に適した中性の風味プロファイルを維持しながら改善された酸化安定性を提供する、バランスの取れた脂肪酸組成によって支えられています。このセグメントは、特にトランス脂肪酸を避けた配合において、焼き菓子スナック、スプレーオイルとしての朝食シリアル、ブレンドショートニングに広く使用されています。食品メーカーは、パフォーマンスとコスト効率の両方が重要な小売および産業セグメントにわたる汎用性から中オレイン酸油を好んでいます。複数のバリューチェーンにわたるこの適応性により、市場内で最も広い基盤を維持しています。

高オレイン酸ひまわり油は、高性能揚げ物油への需要の高まりに牽引され、2026年〜2031年にかけて6.84%のCAGRで最速の成長を記録すると予測されています。その優れた酸化安定性は、レストランや大規模フードサービス事業での揚げ物サイクルの延長をサポートし、廃油頻度と運営コストを削減します。一方、リノール酸ひまわり油は価格敏感な小売パックや産業用マーガリン用途に引き続き対応していますが、特殊脂肪酸プロファイルへのシフトの中でその数量シェアは徐々に低下しています。総合的に、脂肪酸嗜好の進化がセグメントダイナミクスを再形成していますが、ひまわり油全体の需要を損なうことはありません。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

加工方法別:精製油セグメントが市場成長を加速させながら優位を維持

精製ひまわり油は2025年の市場シェアの65.74%を占め、最大のセグメントとなっており、2031年までに5.82%のCAGRで最速の成長を記録すると予測されています。その優位性は、高い抽出効率と大規模で均一な品質を提供する能力によって支えられています。溶剤抽出に続く精製、脱色、脱臭を通じて、この油は産業用揚げ物、ベーキング、パッケージ食品用途に適した中性の味、長い賞味期限、安定した発煙点を提供します。これらの標準化された機能特性は、コスト効率と仕様の一貫性が主要な調達要因となるバイオディーゼル生産にも適しています。

対照的に、未精製およびコールドプレスひまわり油は、最小限の加工とクリーンラベル製品への需要に牽引された、より小規模ながらプレミアムなセグメントに対応しています。機械的抽出は天然トコフェロール、フェノール類、および特徴的な風味化合物を保存し、小売およびパーソナルケア市場でのプレミアムポジショニングをサポートします。インド政府の食用油品質基準(Agmarknet)によると、コールドプレス/バージンひまわり油は最大酸価4.0 mg KOH/g油が許容されており、精製油の0.6 mg KOH/gと比較して高い過酸化物価が許容されており、それぞれの規制上の分類を反映しています [3]マーケティング・検査局、「Agmark基準」、dmi.gov.in。低い抽出効率と種子品質への依存度の高さが大規模拡大を制限し、精製油が大量食品加工およびバイオディーゼル用途での優位性を維持することを可能にしています。

最終用途別:食品産業が優位を維持、パーソナルケアおよび化粧品が加速

2025年、食品産業はひまわり油市場の最大シェアを占め、総需要の35.12%を獲得しています。その優位性は、ひまわり油が中性の風味プロファイルと機能的安定性で評価されるベーカリー、菓子、塩味スナック、缶詰食品生産全体での広範な使用によって支えられています。一貫した家庭消費とパッケージ食品製造への強い浸透がその優位性をさらに強化しています。需要は、植物由来でより健康的と認識される食用油に対する消費者の嗜好によっても維持されており、このセグメントが全体的な市場収益の基盤であり続けることを確保しています。

一方、パーソナルケアおよび化粧品セグメントは、2031年までに6.72%のCAGRで最速の拡大用途となる見込みです。成長は、スキンケアセラム、クレンジングバーム、ヘアケア製品への天然エモリエント剤としてのひまわり油の組み込みの増加によって促進されています。さらに、HoReCaチャネルと組織化された小売からの安定した需要がベースライン消費を支え、特に主要生産・消費国でのバイオディーゼルプログラムが追加的な構造的需要層を提供しています。フードサービス、小売、産業、エネルギー用途を含むこれらの多様化した最終用途セグメントが総合的に、バランスの取れた成長環境を生み出し、単一の市場ストリームへの依存を低減しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

2025年、欧州は世界のひまわり油市場の最大シェアを占め、総収益の47.83%を代表しています。この地域の優位性は、ドイツやオランダなどの強力な消費拠点によって支えられています。欧州連合の輸入の相当部分は引き続きウクライナを起源としており、この地域を黒海地域の供給側リスクに敏感にさせています。同時に、進化するEUのトレーサビリティおよびサステナビリティ規制が断片化したサプライチェーン全体のコンプライアンスコストを増加させており、農場レベルの認証基準を満たすことができる統合型プロセッサーを優遇しています。スペインやイタリアなどの南欧諸国はプレミアムおよびコールドプレスひまわり油セグメントを拡大しており、LIPSAなどの大手プロセッサーはサステナビリティに焦点を当てた小売契約を確保するために認証調達コミットメントを強化しています。

中東・アフリカ地域は、2026年〜2031年にかけて8.15%のCAGRで最速成長のひまわり油市場となる見込みです。エジプトでの輸入需要の増加と、ナイジェリアでのパッケージ食品消費の拡大が地域需要の成長を支えています。湾岸地域では、サウジアラビアが戦略的な食用油備蓄を通じて食料安全保障を強化しており、パーム油輸入への依存を低減するためにひまわり油に相当部分を割り当てています。一方、ドバイのジェベル・アリは再輸出ゲートウェイとしての役割を強化し続けており、地政学的混乱の中でグローバルトレーダーが物流ルートを調整するにつれて取扱量が増加しています。

アジア太平洋は主に中国とインドへの大量輸入によって牽引されています。中国の購入量はロシアとの貨物接続の改善を受けて増加し、インドは国内食用油価格の安定化とインフレ圧力の管理のために調達を拡大しました。北米では、食品消費と再生可能燃料イニシアチブの両方によって安定した需要が支えられています。ルイジアナ州でBungeとChevronが開発する予定の再生可能ディーゼル施設は、バイオ燃料生産ストリームに相当量の植物油ブレンドを統合することが期待されています。一方、南米は世界的な供給の深みを高め続けており、アルゼンチンがひまわりの作付面積と輸出可能な油の生産量を拡大し、ブラジルと並ぶ主要供給国としての地位を強化しています。

競争環境

世界のひまわり油産業は中程度の集約化を示しており、多国籍アグリビジネス企業のグループが輸出志向の搾油能力の相当なシェアを支配しています。Archer Daniels Midland Company、Cargill Incorporated、Kernel Holding S.A.、Wilmar International Ltd、Bunge Limitedなどの企業は、調達、加工、精製、グローバル流通にわたる垂直統合モデルを通じて競争環境を支えています。これらの企業の戦略的焦点は、従来の食用油市場を超えて、再生可能燃料統合、独自の高オレイン酸種子開発、および特に黒海地域への依存を低減するための地理的リスク分散へと拡大しています。エネルギー関連ベンチャーを含む産業横断的なコラボレーションが、長期的な需要の可視性と引き取り保証をさらに強化しています。

並行して、地域に特化した企業が近接優位性と地域化された調達エコシステムを活用することで、引き続き大きな影響力を発揮しています。KernelやAvril Groupなどの企業は、欧州および近隣市場に合わせた強力な農家ネットワークとトレーサブルなサプライチェーンの構築に注力しています。衛星モニタリングや土壌センサー技術を含むデジタル農業ツールへの投資が、収量予測可能性と投入効率を高め、より小さなグローバルフットプリントにもかかわらず競争力を強化しています。サステナビリティフレームワークと認証基準への迅速なコンプライアンスにより、特にEU内のトレーサビリティ重視の市場での契約確保が可能になっています。

戦略レベルでは、競争上の差別化は技術的洗練度、サステナビリティ整合性、サプライチェーン統合の3つの柱によってますます定義されています。高度な精製能力が油の安定性を向上させ賞味期限を延長する一方、独自の高オレイン酸ハイブリッドがより健康的で機能的な食用油への需要の高まりに対応しています。同時に、国際的に認められたサステナビリティ認証がプレミアム小売および産業バイヤーへのアクセスを強化しています。運営規模とイノベーションおよび環境資格を組み合わせることができる企業が、より高いマージンのセグメントで価値を獲得し、貿易フロー、エネルギー政策の連携、および消費者期待の進化における継続的な変化をうまく乗り越えるための最良のポジションにあります。

ひまわり油産業のリーダー企業

Archer Daniels Midland Company

Bunge Limited

Wilmar International Ltd.

Cargill, Incorporated

Kernel Holding S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Fortune Sunflower Oilは、南インド市場において地域テレビコマーシャルと更新されたパッケージングを通じて紹介された「17%少ない油吸収」という新しい提案を展開し、より軽くて健康的な調理を促進しました。このキャンペーンは、消費者が味を損なうことなく油の摂取量を減らして伝統的な食品を楽しめるよう支援することを目的としています。

- 2025年9月:Louis Dreyfus CompanyはViterraからハンガリーおよびポーランドの穀物・油糧種子資産の買収を完了し、中央欧州での事業を強化しました。この取引はLDCのひまわり種子搾油・加工能力を強化し、欧州ひまわり油市場でのポジションを強固にしています。

- 2025年7月:BungeとViterraは長年計画されていた合併を完了し、穀物取引、油糧種子加工、より広範な農業バリューチェーンを統合するプレミアムなグローバルアグリビジネスソリューション企業を創設しました。合併後の企業は、食品、飼料、燃料サプライチェーン全体にわたる拡大された能力で農家と世界中の市場および顧客をより良く結びつけることを目指しています。

世界のひまわり油市場レポートの調査範囲

ひまわり油は、一般的なひまわりの種子から抽出された淡黄色の半乾性または乾性脂肪油です。主に食品、パーソナルケア製品、ワニス、塗料に使用されています。

世界のひまわり油市場は、種類と用途によって分類されています。種類にはリノール酸油、中オレイン酸油、高オレイン酸油が含まれます。用途は食品、バイオ燃料、パーソナルケアにわたります。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカという先進地域と新興地域の両方に焦点を当てた市場の地理的分析を提供しています。

市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで提示されています。

| リノール酸ひまわり油 |

| 中オレイン酸ひまわり油 |

| 高オレイン酸ひまわり油 |

| 精製 |

| 未精製/コールドプレス |

| 食品 | ベーカリーおよび菓子 |

| 塩味スナック | |

| 調理済み食品 | |

| 缶詰食品 | |

| その他の食品用途 | |

| フードサービス/HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の小売チャネル | |

| バイオディーゼル | |

| パーソナルケアおよび化粧品 | |

| その他の最終用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 脂肪酸プロファイル別 | リノール酸ひまわり油 | |

| 中オレイン酸ひまわり油 | ||

| 高オレイン酸ひまわり油 | ||

| 加工方法別 | 精製 | |

| 未精製/コールドプレス | ||

| 最終用途別 | 食品 | ベーカリーおよび菓子 |

| 塩味スナック | ||

| 調理済み食品 | ||

| 缶詰食品 | ||

| その他の食品用途 | ||

| フードサービス/HoReCa | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

| バイオディーゼル | ||

| パーソナルケアおよび化粧品 | ||

| その他の最終用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ひまわり油市場の現在の価値はいくらですか?

世界のひまわり油市場は2026年に339億米ドルと評価されています。

高オレイン酸ひまわり油の需要はどのくらいの速さで成長していますか?

高オレイン酸グレードは揚げ物安定性の優位性に支えられ、2031年までに6.84%のCAGRから恩恵を受けています。

どの地域がひまわり油を最も多く購入していますか?

欧州は47.83%の収益シェアでトップであり、成熟した加工インフラと植物油に対する消費者の嗜好によって牽引されています。

ひまわり油はバイオディーゼル生産者にとってなぜ魅力的ですか?

再生可能ディーゼルプログラムは低炭素原料を優遇しており、ひまわり油は有利な低温流動特性と認証されたサステナビリティを提供しています。

最終更新日: