カナダICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

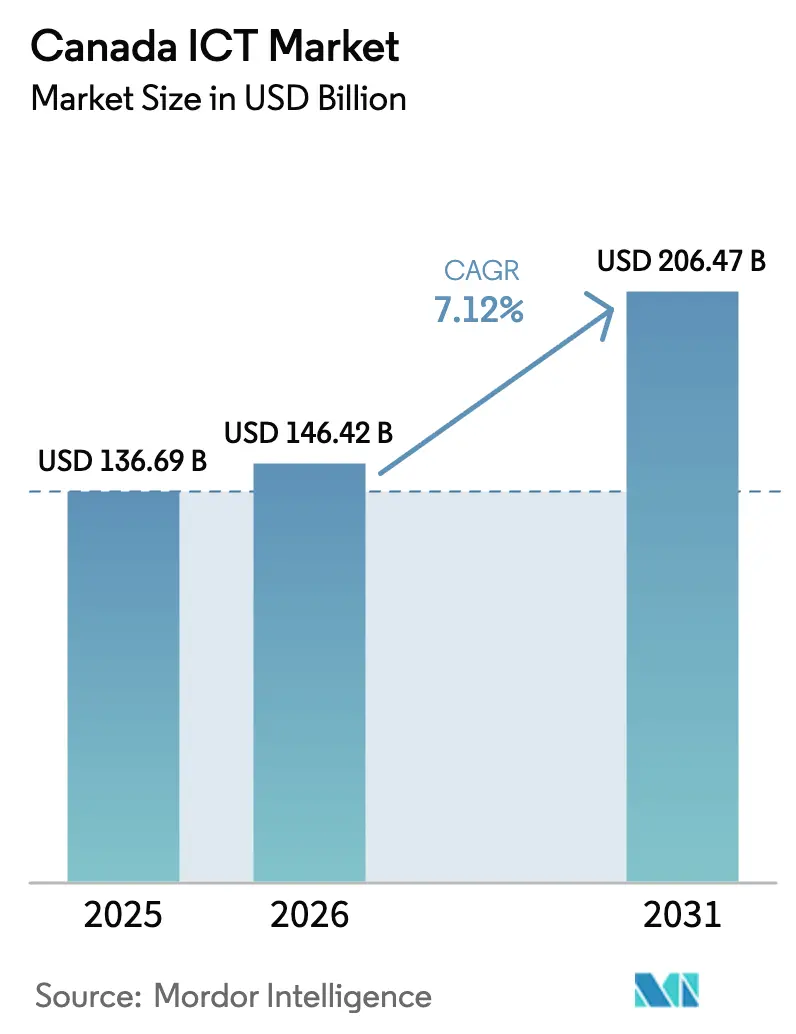

| 基準年の市場規模 (2025) | 136.69 十億米ドル |

| 市場規模 (2026) | 146.42 十億米ドル |

| 市場規模 (2031) | 206.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

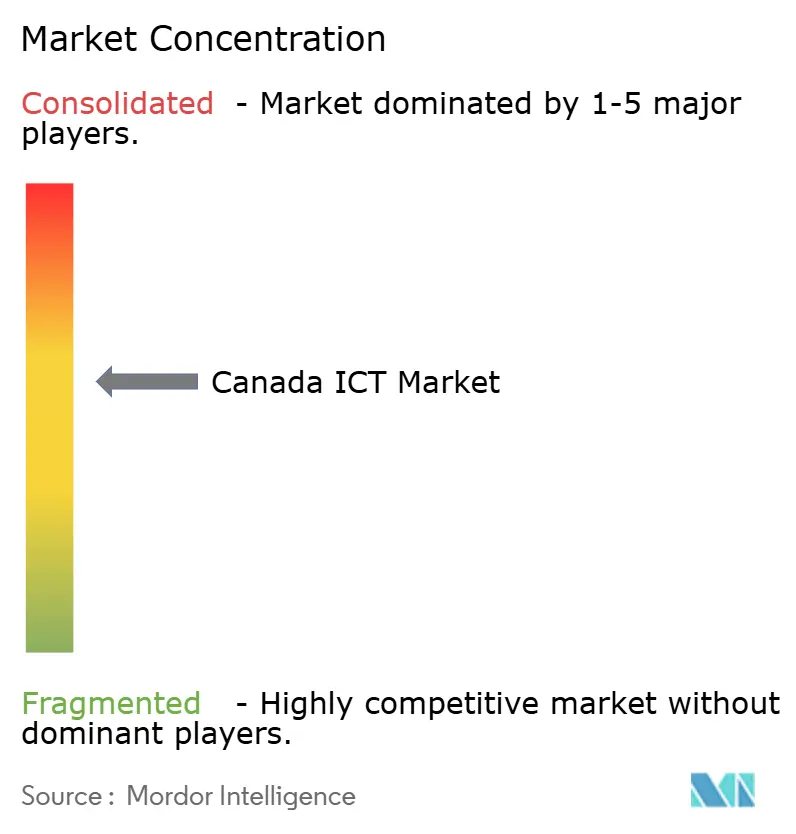

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるカナダICT市場分析

カナダICT市場は、2025年の1,366億9,000万米ドルから2026年には1,464億2,000万米ドルへと成長し、2026年~2031年の期間にCAGR 7.12%で2031年までに2,064億7,000万米ドルに達すると予測されています。この堅調な成長軌道は、人工知能への持続的な連邦資金投入、急速な企業デジタル化、ハイパースケーラーによるデータセンター建設、および歴史的な接続格差を解消する全国ブロードバンド整備プログラムに支えられています。州レベルのインセンティブの拡充、クリーンエネルギーの利用可能性、データ主権に関する規制が引き続きグローバルクラウドプロバイダーを引き付けており、サブスクリプションベースのソフトウェアやマネージドサービスは企業の資本支出を運営費へとシフトさせています。特に金融および医療分野において深刻化するサイバーセキュリティの脅威が、セキュリティソリューションへの二桁台の支出を下支えしており、一方でテレコム料金の圧力はより費用効率の高い音声・データサービスへの需要を喚起しています。人材不足という逆風は依然として存在しますが、同時に自動化、ローコードプラットフォーム、および的を絞ったリスキリングパートナーシップへの投資を촉進し、カナダICT市場全体の長期的生産性を向上させています。

レポートの主要ポイント

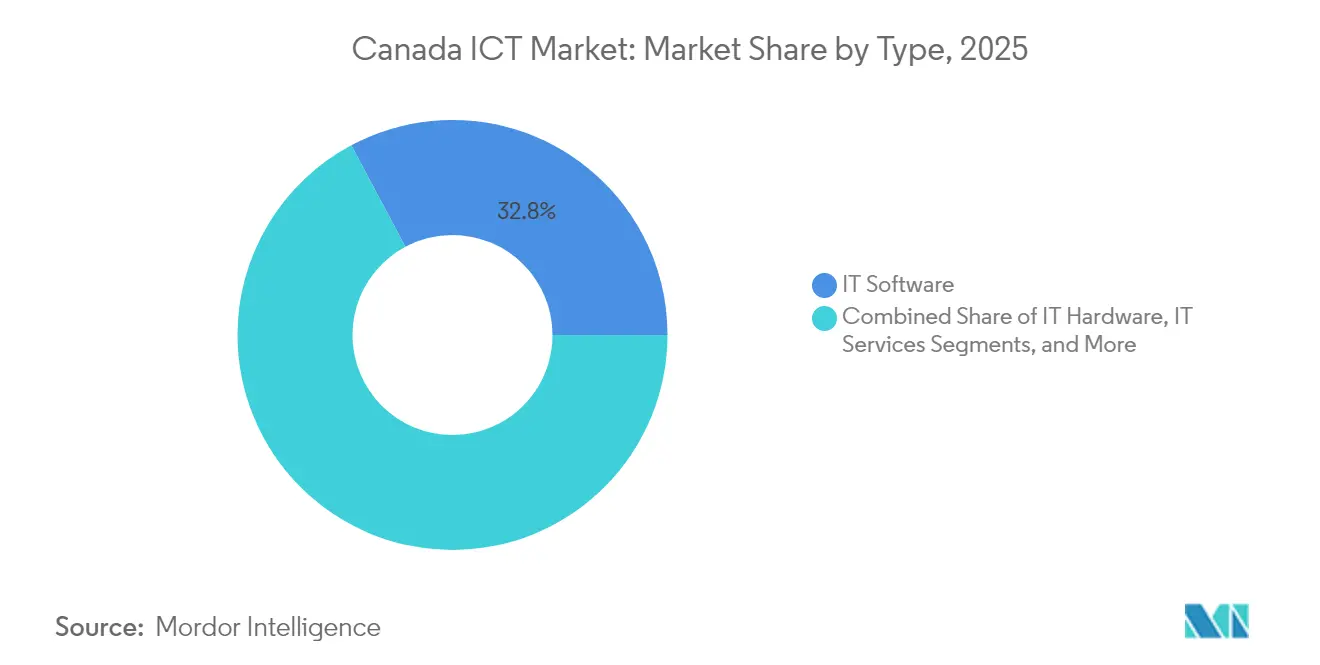

- タイプ別では、ITソフトウェアが2025年の収益シェア32.80%でトップとなり、ITセキュリティ/サイバーセキュリティが2031年にかけて最速のCAGR 10.85%を記録する見込みです。

- エンドユーザー企業規模別では、大企業が2025年のカナダICT市場シェアの59.90%を占め、中小企業は2031年にかけてCAGR 10.14%を達成する見通しです。

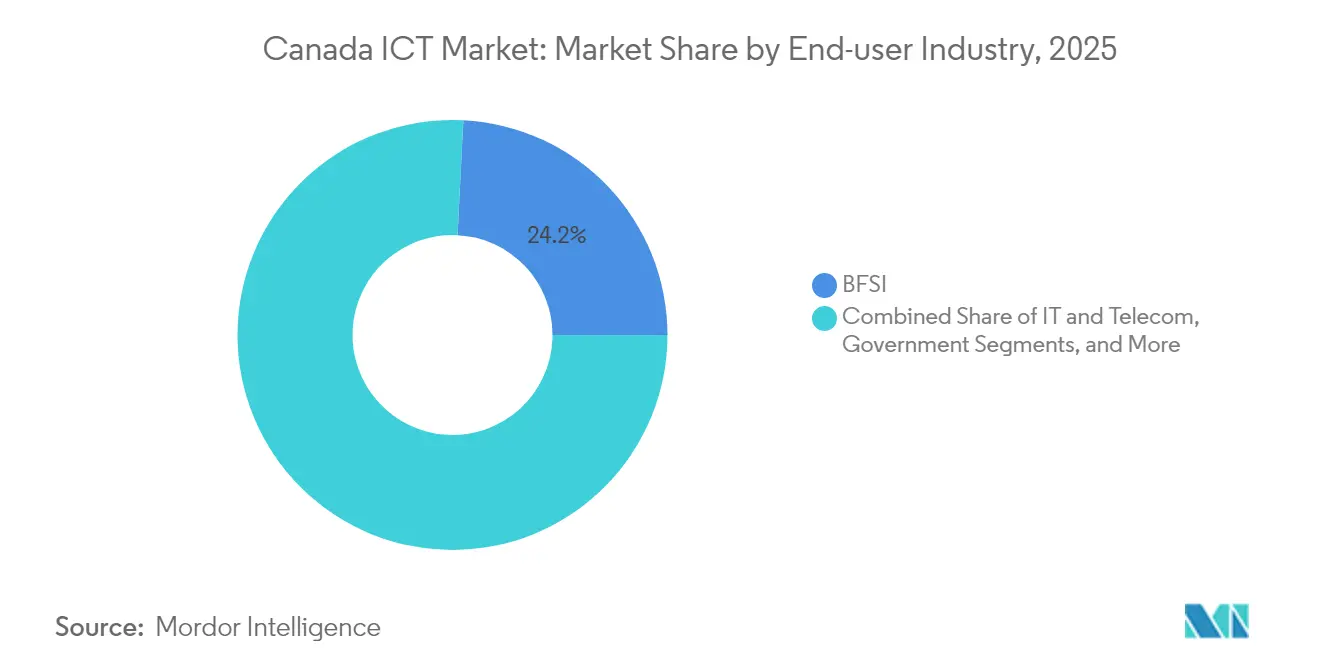

- エンドユーザー産業別では、BFSIが2025年のカナダICT市場規模の24.20%を占め、医療が2031年にかけてCAGR 11.55%で最速の成長を遂げると予測されています。

- 展開モード別では、クラウド展開が2025年の収益の56.10%を獲得し、CAGR 10.42%で拡大しており、オンプレミスソリューションを上回るペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダICT市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 生成AI重点の連邦投資ブーム | +1.8% | 国全体、トロント・モントリオール・バンクーバーに集中 | 中期(2~4年) |

| 農村部の接続性を加速させるユニバーサルブロードバンドファンド | +1.2% | 農村部カナダ、北方領土、大西洋岸州 | 長期(4年以上) |

| 中小企業におけるクラウドファーストへの急速な移行 | +2.1% | 国全体、都市部でより顕著 | 短期(2年以内) |

| オンタリオ州およびケベック州におけるハイパースケーラーによるデータセンター拡張 | +1.5% | オンタリオ州およびケベック州を中核とし、隣接州に波及 | 中期(2~4年) |

| 電化および炭素価格制度がスマートグリッドITへの支出を推進 | +0.9% | 国全体、アルバータ州・オンタリオ州・ブリティッシュコロンビア州で先行 | 長期(4年以上) |

| 州レベルのデジタルIDプログラムがサイバーセキュリティの高度化を牽引 | +1.1% | アルバータ州とケベック州が実装を主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生成AI連邦投資ブームが市場変革を推進

24億米ドルの連邦パッケージにより、カナダは世界三大AI生態系の一角に位置付けられていますが、国内企業のAIツール導入率はわずか26%であり、世界平均の34%を下回っていることから、普及の余地は十分に残されています[1]イノベーション・科学・経済開発省カナダ、「予算2025:AI投資」、ic.gc.ca。MicrosoftがAI対応リージョンに計画している800億米ドルの投資は、2030年までに1,870億米ドルの経済産出を生み出すと試算されており、トロントにおけるハイパースケール拠点を確固たるものにしています。連邦政府の取り組みを補完する形で、ケベック州は15件のセクター特化型AIプロジェクトに1,100万米ドルを拠出し、量子技術を対象としたDistrIQなどのイノベーションゾーンを立ち上げ、学術界・スタートアップ・既存企業を結び付けています。Voobanのような事業者は、テーラーメイドの実装により30~40%の生産性向上を目指しており、AIへの予算配分が純粋なテクノロジー企業を超えて医療、製造、行政サービスへと広がりつつある状況を示しています。これらの取り組みが相乗的に進むことで、ソリューションの成熟が加速し、地域データセットが充実し、高性能コンピューティングへの長期的な需要が固定化され、カナダICT市場の成長を後押ししています。

ユニバーサルブロードバンドファンドが農村部のデジタルインフラを変革

32億米ドルのユニバーサルブロードバンドファンドは2026年までに国内カバレッジ98%の達成を目標としており、応急措置的なワイヤレス接続ではなくファイバー敷設を優先することで、サービスの届きにくいコミュニティにおけるテレヘルス、オンライン学習、クラウドベースのコマースに不可欠な低遅延接続を実現します[2]オンタリオ州政府、「オンタリオ州のデジタル戦略」、ontario.ca。先住民族居住地域や北方地域における安定した接続は、デジタル行政手続きや遠隔地からの就労参加を可能にし、都市部と農村部のデジタルデバイドを縮小します。新たに接続された世帯がeサービスを利用するようになると、地域の中小企業はクラウドへのアクセスを獲得し、サイバーセキュリティ、マネージドネットワーク、SaaS請求ソリューションへの需要が高まります。その結果、カナダICT市場を長期的に拡大させる着実な追加収益の流れが生まれます。

中小企業の急速なクラウド移行がデジタルトランスフォーメーションを加速

クラウドサブスクリプションは現在、総展開数の55.6%を占め、年率10.9%で成長しており、国のカナダデジタル採用プログラムやプロジェクトあたり最大150万米ドルの補助金を提供するケベック州の助成制度などが成長を後押ししています。Shopifyのマーチャントプラットフォームは具体的な効果の好例であり、2025年第1四半期には27%の増収となる23億6,000万米ドルを計上しました。これはより多くのカナダ人販売事業者が組み込みコマースツールを活用していることを示しています。従量制モデルにより資本支出が抑制され、中小企業はERP、CRM、サイバーセキュリティサービスを数週間以内に展開し、販売サイクルに合わせて利用規模を拡張することができます。その結果、より広い顧客基盤と継続的な収益が生まれ、カナダICT市場の拡大モメンタムを強化しています。

データセンター投資が地域経済を再形成

オンタリオ州とケベック州は、豊富な水力発電電力と充実したインセンティブ制度を背景に、CologixやeStruxureなどのオペレーターからハイパースケール資本として70億米ドル超を誘致しました。これらの施設は光ネットワーク、電力管理ソフトウェア、専門的なセキュリティサービスへの需要を喚起しています。企業は低遅延および主権データストレージの恩恵を受けており、かつて海外でホストされていた機密性の高いワークロードの国内回帰を促進しています。モントリオールとトロント周辺ではエッジコンピューティングノードが台頭し、IoT、ゲーミング、ストリーミングアプリケーション向けの分散処理を提供することで、カナダICT市場のフットプリントをさらに拡大させています。

制約要因のインパクト分析*

| 制約要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 深刻なテクノロジー人材不足と賃金インフレ | −1.9% | 国全体、トロント・バンクーバー・モントリオールで最も顕著 | 短期(2年以内) |

| ティア1都市圏外における資本設備更新の遅れ | −0.8% | 農村部および地方二次都市 | 中期(2~4年) |

| 価格競争を制限するレガシーテレコム複占 | −1.2% | 国全体、地域ごとにばらつきあり | 長期(4年以上) |

| 国境を越えたクラウドワークロードを遅らせるデータ主権への懸念 | −0.7% | 全国の金融サービスおよび政府系利用者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

テクノロジー人材不足が旺盛な需要にもかかわらず成長を制約

雇用主の68%が採用難を報告しており、デジタル職種における全国の失業率は3.3%を下回っています。サイバーセキュリティ分野だけで2025年までに26,000人の追加専門家が必要とされており、賃金を押し上げ、中小企業の予算を圧迫しています。各州は集中的なブートキャンプやマイクロ資格プログラムで対応していますが、学術カリキュラムと企業のツールチェーンとの間のミスマッチは依然として解消されていません。このギャップは自動化の採用を加速させる一方で、プロジェクトの納期を長引かせる可能性があり、カナダICT市場の短期的な成長軌道を圧迫しています。

テレコム複占の価格圧力が市場拡大を制限

Rogers Communications Inc.、Bell Canada、Telus Communications Inc.が小売テレコム収益の約85%を占めており、CRTC(カナダ無線テレビ通信委員会)による卸売アクセス義務にもかかわらず、G7諸国の中でも最高水準のデータ価格となっています。直近のRogers Communications Inc.とShaw Communications Inc.の合併およびBell CanadaによるZiply Fiberの34億7,000万米ドルでの買収により、地域における地盤がさらに強化され、中小ISPにとっての価格競争が複雑化しています。特にコスト意識の高い中小企業は、接続費用が依然として高水準にある場合、帯域幅集約型ソリューションの導入を先送りするため、カナダICT市場における隣接するクラウドおよびマネージドサービスへの潜在的な支出が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 – ソフトウェアのリーダーシップが市場の進化を形成

ITソフトウェアは2025年の収益の32.80%を獲得し、カナダICT市場において最大のシェアを占めました。サービスとしてのプラットフォーム、ローコードスイート、業種特化型SaaSバンドルは、重厚なインフラを必要とせずにワークフローのデジタル化を支援しています。並行して、ITセキュリティ/サイバーセキュリティはプライバシー規制、サイバー保険の条項、ランサムウェアの活発化によるアップグレード需要を受け、最速のCAGR 10.85%を記録しています。サイバーセキュリティのカナダICT市場規模は2025年に141億2,000万米ドルに達し、ゼロトラストおよび拡張検知技術の展開が進むにつれて着実に拡大する見通しです。ハードウェア需要はまちまちであり、ネットワーク機器は5Gおよびデータセンターのスケールアウトによる恩恵を受ける一方、クライアントデバイスは価格下落圧力に直面しています。マネージドサービスプロバイダーが人材不足を補い、マルチクラウド環境を統合することから、サービス収益は引き続き底堅く推移しています。

セグメントを横断したAI活用は今や通常の取り組みとなっています。OpenTextの57億7,000万米ドルの売上高は、コンテンツ、プロセス、セキュリティにまたがる統合情報管理スタックへの旺盛な需要を示しています。ベンダーがアナリティクスとオブザーバビリティをコア製品にバンドルするにつれ、企業はサプライヤーを集約し、継続的な請求を強化してカナダICT市場を下支えしています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー企業規模別 – 中小企業の成長がデジタルの民主化を加速

大企業は複雑かつ複数年にわたるモダナイゼーションロードマップと社内IT部門を背景に、2025年の支出の59.90%を占めました。一方、中小企業はCAGR 10.14%で全体を上回るペースで成長しており、手頃なSaaSライセンス、ビジネスプロセス自動化、および州の補助金が採用リスクを低減しています。中小企業が占めるカナダICT市場規模は2031年までに736億米ドルを超えると予測されており、クラウドセキュリティおよびフィンテック決済プラットフォームにとって拡大する潜在市場となります。

中小企業のクラウド利用拡大は、ShopifyのマーチャントエコシステムとAPI連携する会計、POSおよびマーケティングアプリケーション向けの需要も喚起しており、プロダクト主導の拡大経路を浮き彫りにしています。一方、大企業はコード、財務、カスタマーサポート向けの生成AIコパイロットの実験を進めており、このトレンドはセキュリティおよびガバナンス要件を高め、カナダICT市場のインテグレーター各社にサービス収益をもたらしています。

エンドユーザー産業別 – 医療がトランスフォーメーションをリード

BFSIはモバイルバンキングおよび不正防止システムの高度化により2025年の収益の24.20%のシェアを維持し、カナダICT市場において単一最大の業種としての地位を確固たるものにしています。医療は予測CAGR 11.55%で最速の成長を遂げており、家庭医の93%による電子カルテ導入と継続的なテレヘルス償還政策がその成長を後押ししています。病院がAI対応の医療画像診断と遠隔患者モニタリングを導入するにつれ、データ統合およびアイデンティティ管理ツールへの需要も同時に高まっています。

政府支出はこれに次ぐ規模であり、連邦政府および各州がライセンス発行、税務、給付金サービスのデジタル化を推進し、コンテンツ管理システムおよび市民向けモバイルアプリへの需要を押し上げています。エネルギーおよび製造業はスマートグリッドと予知保全への支出を牽引し、IoTゲートウェイとアナリティクスプラットフォームを支えています。小売業は後塵を拝しているものの、没入型コマース、コンピュータービジョンによるセルフチェックアウト、サプライチェーン可視化を通じて健全な成長余地を示しており、カナダICT産業のソリューション領域を広げています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

展開モード別 – クラウドの優位性がハイブリッド戦略を下支え

クラウド展開は2025年の収益の56.10%を占め、CAGR 10.42%でリードを続けており、カナダICT市場における中枢的役割を確認しています。しかし、金融、公共部門、重要インフラの運営者が居住要件の対象となる機密ワークロードについてオンプレミス管理を必要とするため、ハイブリッドモデルは引き続き存在感を示しています。クラウドのカナダICT市場シェアは、データセンターのアベイラビリティゾーンが増加し、プロバイダーが業種固有のコンプライアンス認証を取得するにつれ、2031年までに65.30%を超えると予測されています。

カナダのデータ居住を確保するパートナーシップと組み合わせたMicrosoftの近日公開のAIリージョンは、地域の規制に則した大陸規模のクラウド拡張の典型例です。OpenTextは前会計年度にクラウド収益として18億2,000万米ドルを計上しており、文書管理・ワークフロースイートのSaaS版に対する旺盛な需要を示しています。予測期間を通じて、ワークロードのポータビリティ、コンテナオーケストレーション、フィンオプスツーリングが追加的な支出を呼び込み、カナダICT市場全体でハイブリッド採用を持続させるでしょう。

地域分析

オンタリオ州は引き続き最大の州別貢献者であり、GDPに410億米ドル超を加え、ソフトウェア企業、銀行、ハイパースケーラーキャンパスが国内で最も密集したクラスターを擁しています。同州のデジタル戦略は5億米ドルの加速基金に裏付けられており、公共サービスのデジタル化とハイテク雇用の拡大を目指し、AIプラットフォーム、サイバーセキュリティ、マネージドネットワークへの地域需要を強化しています。数百のスタートアップがトロントのイノベーションコリドーを活用し、AI、フィンテック、ヘルステックのユースケースを生み出して、ベンチャーキャピタルの流入とカナダICT市場の深化を支えています。

ケベック州は1億2,500万米ドルのAI予算、量子イノベーションゾーン、デジタルIDロードマップがデータガバナンス、アイデンティティ管理、ソブリンクラウドへの支出を刺激することで、2031年にかけて最速の成長を遂げています。モントリオールのバイリンガル人材プールと豊富な再生可能エネルギーがデータセンター建設者を引き付け、地域の税額控除がビデオゲームおよびVFXスタジオを支援して技術エコシステムを拡充しています。州政府は2028年までに完全なデジタルID展開を目標としており、堅固なセキュリティアーキテクチャが求められるため、カナダICT市場内でのソフトウェアとサービスの追加的な消費を牽引しています。

ブリティッシュコロンビア州とアルバータ州が上位4地域を完成させています。バンクーバーのクリーンテッククラスターはクラウドゲーミング、デジタルメディア、サイバーセキュリティ企業を育成しており、カルガリーは石油・ガス分野の専門知識を産業用IoTおよびスマートグリッドソリューションのスケールアップに活用しています。アルバータ州のOliuデジタルIDプラットフォームはすでに210万人の認証済みユーザーにサービスを提供しており、大規模な公共部門での採用を実証しています。大西洋カナダおよび北方領土はブロードバンド補助金の恩恵を受け、接続性をeコマースおよびテレヘルスの成果へと転換し、より広いカナダICT市場全体の包括的な成長を促進しています。

競争環境

カナダICT市場における競争は激しいものの、適度に集中しています。Rogers Communications Inc.、Bell Canada、Telus Communications Inc.がネットワークアクセスを支配していますが、グローバルクラウドハイパースケーラー、国内ソフトウェアのリーダー、数百の専門インテグレーターが隣接レイヤーでシェアを争っています。MicrosoftのAI最適化リージョンへの800億米ドルのコミットメントはハイパースケール競争の激化を示しており、Amazon Web ServicesはローカルコンプライアンスニーズへのM対応のため新たなアベイラビリティゾーンを追加しています。これらの能力投資はマルチクラウド採用を促進し、オーケストレーション、フィンオプス、セキュリティマネージドサービスへの需要を高めています。

統合がサービス層を形成しています。World Wide TechnologyはSoftchoiceを12億4,900万米ドルで買収し、ハードウェア再販とクラウドトランスフォーメーションコンサルティングを統合しました[3]Channel Futures、「WWT、Softchoice買収を完了」、channelfutures.com。CGI Inc.はMomentum Technologiesを買収してデータアナリティクス部門を強化し、ビジネスインテリジェンスを専門とする250名のプロフェッショナルを加えました。一方、Bell CanadaはZiply Fiberを34億7,000万米ドルで買収し、太平洋岸北西部にわたるファイバーリーチを拡大しました。こうした動きにより地理的カバレッジとソリューションの幅が改善され、カナダICT市場における中小競合他社の参入障壁が高まっています。

国内のリーディングカンパニーからのイノベーションも続いています。Shopify Inc.は決済、フルフィルメント、B2Bマーケットプレイスを拡充し2025年第1四半期に23億6,000万米ドルを計上し、AI駆動のマーチャントツーリングに多額の投資を行っています。OpenText CorporationはセキュリティとコンテンツとアナリティクスSを統合したユニファイドクラウドプラットフォームにより、2025年度の収益として57億7,000万米ドルを実現しています。Constellation Software Inc.はニッチな業種特化型ソフトウェアにわたる買収・構築戦略を追求し、2024年第2四半期に24億6,800万米ドルの売上高を積み上げています。このような多様化した戦略により、単一のベンダーがカナダICT市場全体を支配することはなく、健全なサービスイノベーションと価格ダイナミクスが維持されています。

カナダICT産業のリーダー企業

Amazon Web Services, Inc

CGI Inc.

Rogers Communications Inc.

Bell Canada

Telus Communications Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:H.I.G. CapitalがConverge Technology SolutionsをMainline Information Systemsと合併・買収し、マルチベンダー納品を強化するPellera Technologiesを設立しました。

- 2025年3月:CGI Inc.がMomentum Technologiesを買収し、250名のアナリティクス専門家を迎え、ケベック州の公共部門および保険セグメントにおけるプレゼンスを強化しました。

- 2025年1月:World Wide TechnologyがカナダのVAR(付加価値再販業者)Softchoiceを12億4,900万米ドルで買収完了し、ソフトウェア、クラウド、AIの能力を拡充しました。

- 2024年11月:Bell Canadaが太平洋岸北西部におけるファイバーカバレッジを拡大するため、Ziply Fiberを34億7,000万米ドルで買収すると発表しました。

カナダICT市場レポートのスコープ

情報通信技術(ICT)とは情報技術(IT)のより広範な用語です。ワイヤレスネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーション・サービスなど、ユーザーがデジタル形式で情報を保存・アクセス・送信・取得・操作できるすべての通信技術を指します。

カナダICT市場はタイプ別(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模別(中小企業および大企業)、産業業種別(BFSI、ITおよびテレコム、政府、小売およびeコマース、製造業、エネルギーおよびユーティリティ)にセグメント化されています。市場規模および予測は上記すべてのセグメントについて金額(米ドル)で提供されます。

| ITハードウェア | コンピューターハードウェア | |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラストラクチャ/データセンター | ||

| ITセキュリティ/サイバーセキュリティ | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャプロテクション | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| コミュニケーションサービス | ||

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよびテレコム |

| 政府 |

| 小売およびeコマース |

| 製造業 |

| 医療 |

| エネルギーおよびユーティリティ |

| その他 |

| オンプレミス |

| クラウド |

| タイプ別 | ITハードウェア | コンピューターハードウェア | |

| ネットワーク機器 | |||

| 周辺機器 | |||

| ITソフトウェア | |||

| ITサービス | マネージドサービス | ||

| ビジネスプロセスサービス | |||

| ビジネスコンサルティングサービス | |||

| クラウドサービス | |||

| ITインフラストラクチャ/データセンター | |||

| ITセキュリティ/サイバーセキュリティ | ソリューション | アプリケーションセキュリティ | |

| クラウドセキュリティ | |||

| データセキュリティ | |||

| アイデンティティおよびアクセス管理 | |||

| インフラストラクチャプロテクション | |||

| 統合リスク管理 | |||

| ネットワークセキュリティ機器 | |||

| その他のソリューション | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| コミュニケーションサービス | |||

| エンドユーザー企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| 政府 | |||

| 小売およびeコマース | |||

| 製造業 | |||

| 医療 | |||

| エネルギーおよびユーティリティ | |||

| その他 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

レポートで回答している主な質問

カナダICT市場の現在の規模は?

市場は2026年に1,464億2,000万米ドルと評価されており、2031年までに2,064億7,000万米ドルに達する軌道にあります。

カナダICT市場で最も成長が速いセグメントはどれですか?

ITセキュリティ/サイバーセキュリティは、脅威レベルの高まりとコンプライアンス義務に牽引され、2031年にかけてCAGR 10.85%という最高の予測成長率を示しています。

カナダにおけるクラウド採用はどの程度進んでいますか?

クラウド展開はICT総支出の56.10%を占め、企業がスケーラブルなサブスクリプションベースモデルを選好するなか、CAGR 10.42%で拡大しています。

ケベック州が最も急成長している地域市場と見なされる理由は何ですか?

ケベック州は多額のAI資金、再生可能エネルギー、デジタルIDプログラムを組み合わせており、平均を上回るICT支出のモメンタムに転換しています。

最終更新日: