カナダのデータセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

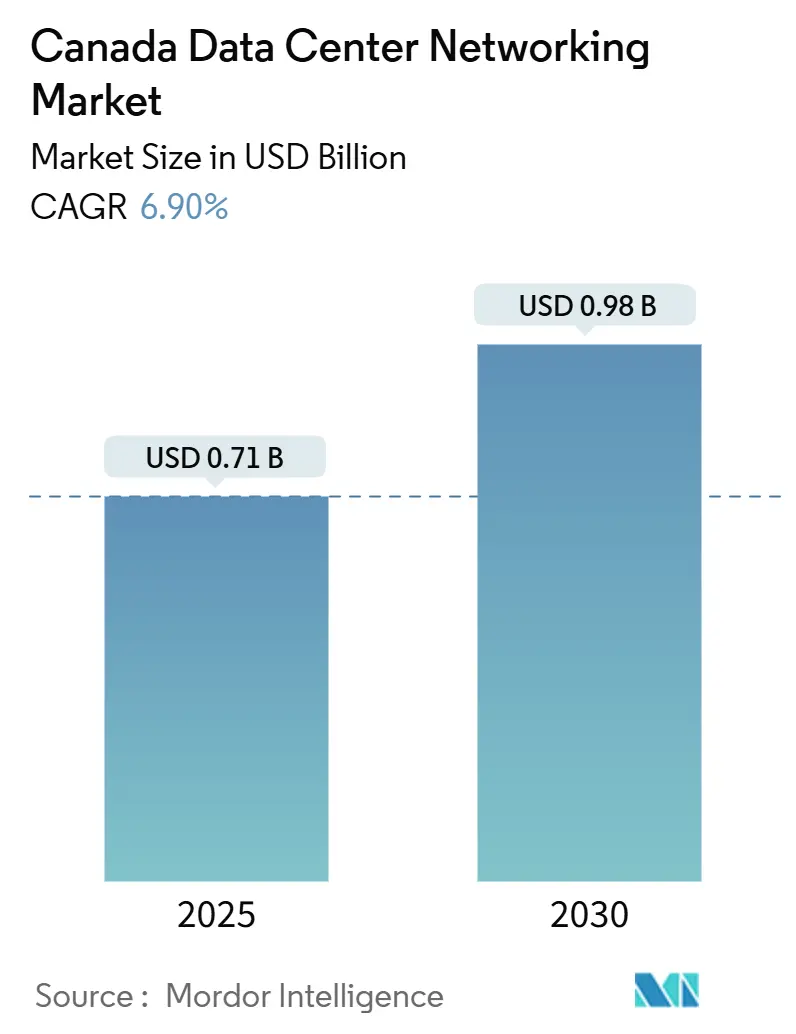

| 市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2030) | 0.98 十億米ドル |

| 成長率 (2025 - 2030) | 6.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのデータセンターネットワーキング市場分析

カナダのデータセンターネットワーキング市場は2025年にUSD 7億1,000万規模に達しており、2030年までにUSD 9億8,000万に拡大し、CAGRは6.9%と予測されています。継続的なハイパースケールクラウドリージョンの構築、400G/800Gイーサネットの急速な普及、充実したクリーンテクノロジーへの優遇措置、および連邦政府のAI主権コンピュート戦略が組み合わさり、設備投資の優先事項を再編しており、事業者は低遅延ファブリックとエネルギー効率の高いハードウェアへの移行を進めています。アルバータ州の再生可能エネルギーを活用したハイパースケールプロジェクト、ケベック州の水力発電を基盤とするコロケーションクラスター、そしてトロント〜モントリオール間の金融回廊が、高性能スイッチ、光インターコネクト、ソフトウェア定義ファブリックに対する地域需要を牽引しています。一方で、Huawei・ZTE機器の撤去、光学部品の供給不足の長期化、バイリンガルのサイバーネットワーク人材不足がプロジェクトコストを押し上げ、展開スケジュールを複雑化させています。投資税額控除に支えられたグリーン改修と、液冷ラックへの関心の高まりが、電力効率の向上を実証できるベンダーにとっての長期的な機会を支えています。全体として、カナダのデータセンターネットワーキング市場は、持続可能性、主権、そして速度が交差するスケールアップ段階に入りつつあります。

レポートの主要ポイント

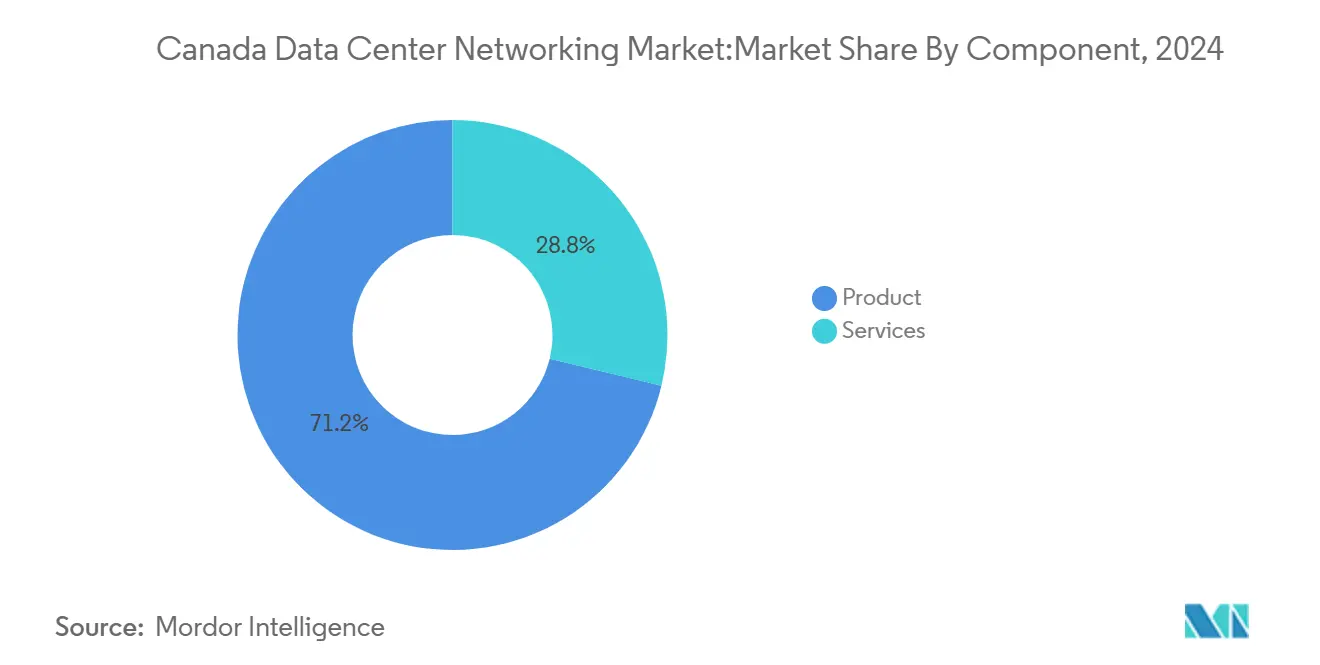

- コンポーネント別では、製品が2024年に71.2%の収益シェアを占め、サービスは2030年にかけてCAGR 7.1%で拡大する見込みです。

- エンドユーザー別では、ITおよび通信が2024年のカナダのデータセンターネットワーキング市場シェアの38.2%を占め、製造業は2030年にかけてCAGR 7.5%で成長する見通しです。

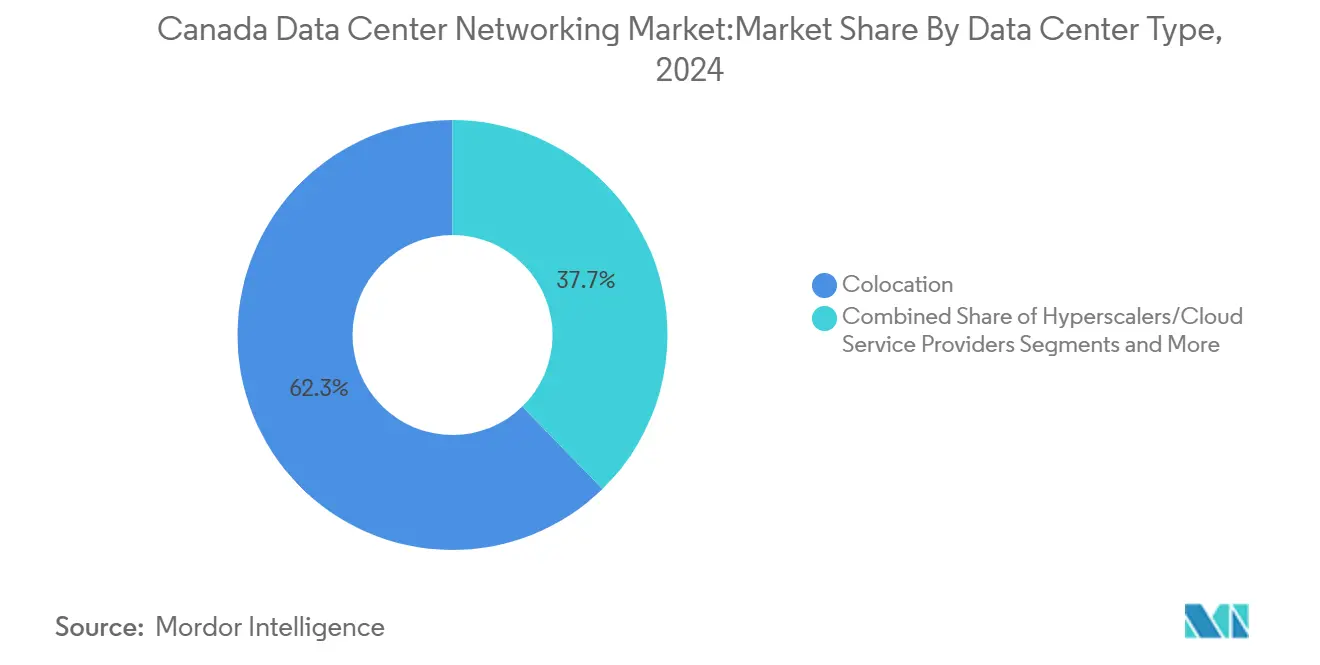

- データセンタータイプ別では、コロケーション施設が2024年のカナダのデータセンターネットワーキング市場規模の62.3%を占め、ハイパースケーラーの展開は2030年にかけてCAGR 8.3%で拡大しています。

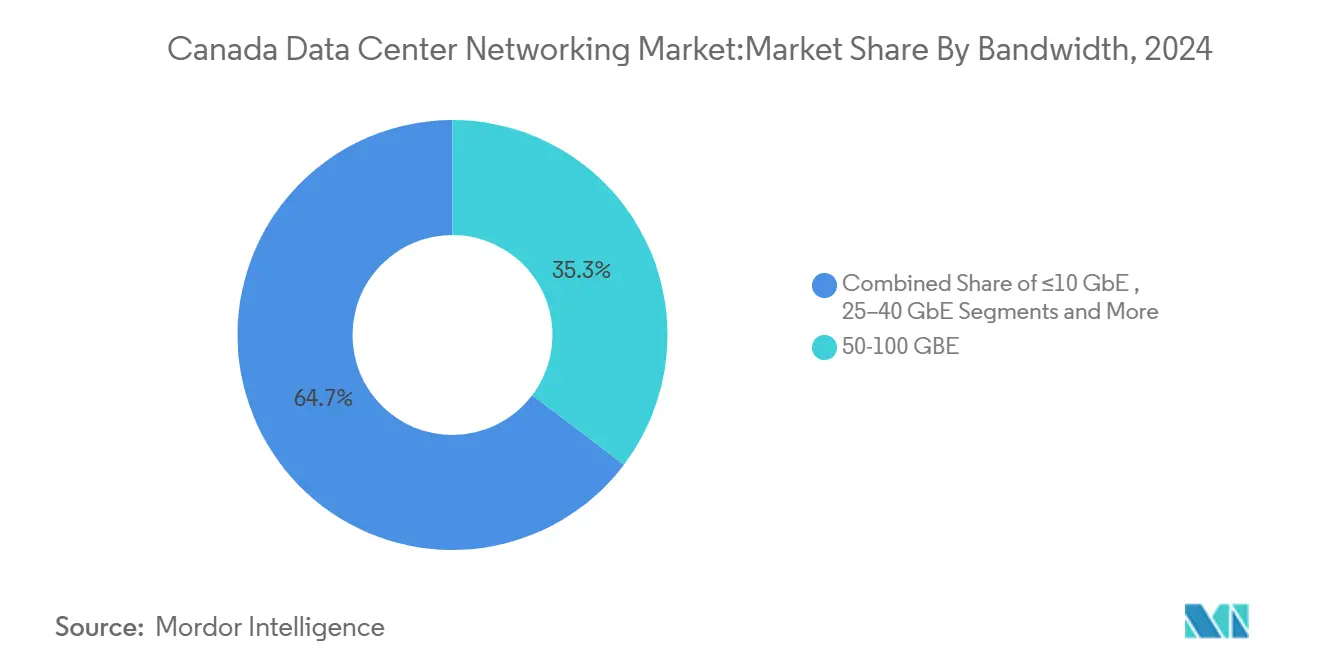

- 帯域幅別では、50〜100GbE接続が2024年のカナダのデータセンターネットワーキング市場規模の35.3%を占め、100GbE超のリンクは2030年にかけてCAGR 8.7%で増加すると予測されています。

カナダのデータセンターネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールクラウドリージョンの構築(AWS、IBM、Google) | +1.2% | アルバータ州、ケベック州、オンタリオ州 | 中期(2〜4年) |

| 400G/800Gイーサネットスイッチの急速な普及 | +0.9% | 全国、主要都市圏 | 短期(2年以内) |

| クリーンテクノロジー向け投資税額控除によるグリーンデータセンター改修の促進 | +0.6% | 全国、水力発電が豊富な州 | 長期(4年以上) |

| アルバータ州の余剰再生可能エネルギーが米国のハイパースケーラーを誘致 | +0.8% | アルバータ州、サスカチュワン州 | 中期(2〜4年) |

| 連邦政府のAI主権コンピュート戦略による低遅延ファブリックの強化 | +0.7% | トロント〜モントリオール回廊 | 中期(2〜4年) |

| 液冷対応ネットワーク機器による超高密度ラックの実現 | +0.5% | 全国のハイパースケーラー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールの拡大とAI主権

Amazon、Google、IBMが新たなクラウドリージョンを開設し、オタワのCAD 20億(USD 14億6,000万)のAI主権コンピュート戦略に沿ったアーキテクチャを採用するにつれ、ハイパースケーラーの投資がカナダのデータセンターネットワーキング市場を再編しています。これらのプロジェクトは、機密データセットを国境内に保持するためのリーフスパインファブリック、400G光学機器、ゼロトラストセグメンテーションを必要としています。通信キャリアは、水力発電エネルギーを活用した主権AIクラスターを追加することで、純粋な接続プロバイダーからインフラパートナーへと転換しています。その結果生じる東西トラフィックの増大がマルチテラビットスイッチのアップグレードを促進し、高帯域幅機器の受注に対する堅調な見通しを確固たるものにしています。

400G/800Gへの急速な移行

400Gおよびテストベッド800Gイーサネットスイッチの展開加速により、データセンターのコアリンクが100Gの閾値を超えつつあります。[1]Cisco Systems、「400G以上のスイッチングポートフォリオ」、cisco.comハイパースケーラーはモデルトレーニングのためにより広い帯域を必要とし、企業もキャンパスバックボーンとストレージファブリックの将来対応のためにこれに追随しています。強力なテレメトリ、輻輳制御、省エネ機能を統合したベンダーが優位に立ちます。事業者が総所有コストと持続可能性指標に基づいて意思決定を行う傾向が強まっているためです。

クリーンテクノロジーへの優遇措置がグリーン改修を促進

適格電力資産の15%および適格製造支出の30%をカバーする連邦政府のクリーンエコノミー投資税額控除により、効率的な液冷対応スイッチの回収期間が短縮されます。[2]カナダ天然資源省、「クリーンエコノミー投資税額控除」、nrcan.gc.ca事業者は高密度ラックで既存施設を改修し、モジュール式の低損失光インターコネクトへの需要を高めています。現行賃金および見習い規則の遵守も、地域のインテグレーターや人材育成パートナーとの協力を促しています。

アルバータ州の再生可能エネルギーの優位性と液冷の相乗効果

豊富な風力、太陽光、天然ガスで安定化された電力により、アルバータ州の施設は予測可能な低炭素エネルギーを提供できます。液冷GPUクラスターと組み合わせることで、これらのサイトは高い吸気温度と高密度ポート構成に対応したネットワーク機器を必要とします。浸漬冷却またはコールドプレート環境向けに機器を認証できるサプライヤーは、ハイパースケーラーが超高密度AIポッドの構築を競う中で仕様採用の優位性を確保します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Huawei/ZTE機器禁止による設備投資の増加と遅延 | -0.8% | 全国、農村部 | 短期(2年以内) |

| 世界的なチップおよび光学部品の不足によるリードタイムの長期化 | -0.6% | 全国 | 中期(2〜4年) |

| バイリンガルのサイバーネットワーク人材不足 | -0.4% | ケベック州、ニューブランズウィック州 | 長期(4年以上) |

| 山火事による農村バックボーンの光ファイバー障害 | -0.3% | 西部および北部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機器禁止とサプライチェーンのボトルネック

HuaweiおよびZTEハードウェアの強制撤去により、特にカナダの農村コミュニティにサービスを提供する事業者の代替予算が15〜25%増加し、再設計を余儀なくされています。[3]カナダ公共安全省、「安全機器リストと期限」、publicsafety.gc.ca同時に、コヒーレント光学機器および高速SerDesチップの世界的な不足が納期サイクルを長期化させ、カナダのデータセンターネットワーキング市場内のハイパースケール拡張スケジュールを遅らせています。

人材不足と気候関連の脆弱性

2万5,000人のサイバーセキュリティ人材不足は、連邦政府およびケベック州の契約に対するバイリンガル要件によってさらに深刻化しており、人件費を押し上げ、稼働開始を遅らせています。一方、山火事シーズンは長距離光ファイバー幹線を脅かし、多様なルートとエッジキャッシュノードへの新たな投資を促し、ネットワーク全体の複雑性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速が市場の成熟を示す

カナダのデータセンターネットワーキング市場のサービス部門は、2024年に製品が71.2%のシェアを維持しているにもかかわらず、2030年にかけて年率7.1%で成長すると予測されています。ソフトウェア定義オーバーレイとAI最適化ファブリックによる複雑性の増大が、設計、統合、マネージドサービスへの需要を促進しています。依然として収益の柱であるイーサネットスイッチは、テレメトリソフトウェアとバンドルされた400G構成で出荷されるようになり、ルーターは制御プレーンとデータプレーンを分離した分解型プラットフォームへと移行しています。ストレージネットワーキングはNVMe-over-Fabricsの恩恵を受け、低遅延トランスポートチューニングに精通したインテグレーターの活躍の場が生まれています。組織が運用レジリエンスを目標とする中、マネージドサービスプロバイダーはプロアクティブな監視をアップセルし、カナダのデータセンターネットワーキング市場に安定した継続的収益を加えています。

この変化は、永続的なハードウェア購入よりも成果ベースの契約を好む購買者の傾向も反映しています。ベンダーはサブスクリプションライセンス、ライフサイクル管理、持続可能性レポートをパッケージ化し、CIOがクラウドライクな経済性に合わせた支出を可能にしています。その結果、サービスはコアスイッチングハードウェアの調達決定にも影響を与えており、カナダのデータセンターネットワーキング市場が純粋なボックス主導モデルを超えて成熟していることを示しています。

エンドユーザー別:製造業の急成長がインダストリー4.0の普及を反映

ITおよび通信事業者が依然として支出の38.2%を占めていますが、工場がデジタルツインと予知保全を展開するにつれ、製造業のCAGR 7.5%が急速な追い上げを示しています。リアルタイム制御ループは、OT-IT統合ネットワーク全体でサブミリ秒の遅延を必要とし、工場オペレーターをリーフスパインファブリックと堅牢なエッジスイッチの重要な購買者へと変えています。金融機関は取引向けの超低遅延アーキテクチャの早期採用者であり続けていますが、成長は新しいワークロードタイプではなくコンプライアンス更新サイクルによって牽引されており、より安定しています。

医療システムは遠隔診断とゲノム解析を拡大し、地域病院からAIクラスターへの安全で高帯域幅のリンクを必要としています。メディア企業はクラウドベースの8K制作パイプラインに移行し、キャンパスコアを拡張しています。これらのダイナミクスが合わさってカナダのデータセンターネットワーキング市場を多様化させ、従来の通信支出への依存を低減し、多業種対応のソリューション幅の必要性を強化しています。

データセンタータイプ別:ハイパースケーラーの成長がインフラ要件を変革

コロケーションサイトが2024年の収益の62.3%を占めましたが、ハイパースケーラーはCAGR 8.3%を記録すると予測されており、他のすべての形態を上回っています。クラウドプロバイダーは液冷GPUトレイが詰め込まれた4階建てのホールを拡張しており、フラットで高ラジックスのファブリックが必要です。コロケーション事業者は、ハイパースケール向けのビルドトゥスーツウィングとクロスコネクトマーケットプレイスを追加することで対応し、中立性とスケール経済を融合させてカナダのデータセンターネットワーキング市場シェアを守っています。

エッジおよびマイクロデータセンターは、5Gコリドーや資源採掘ゾーンで牽引力を増しており、低遅延分析によりダウンタイムを削減しています。これらの展開は、リモートオートメーションをサポートするコンパクトで耐温度性の高いスイッチを好みます。その結果、サプライチェーンは非常に大規模な構築と非常に小規模な構築の両方に対応しなければならず、カナダのデータセンターネットワーキング市場の複雑な性格を浮き彫りにしています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

帯域幅別:超高速への移行がAI対応を加速

AIモデルトレーニングと東西トラフィックの急増に伴い、100GbE超の接続がCAGR 8.7%で成長しています。カナダのデータセンターネットワーキング市場における100GbE超機器の市場規模は、2028年以前に100GbE未満の収益を上回ると予測されています。50〜100GbEは依然として35.3%のシェアを保持しており、主にコロケーションおよびエンタープライズの更新プロジェクトにおいて、10GbEからの移行を検討する企業の橋渡し役を果たしています。

光学統合が重要です。Cienaの1.6Tb/sコヒーレントプラガブルと448Gb/s PAM4モジュールは、ビットあたりの電力を削減し、都市間データセンターインターコネクトのリーチを延長します。このセグメントは5年間で3倍に成長すると予測されています。段階的な移行パスとポート速度の柔軟性を提供するベンダーは、顧客の投資を保護し、カナダのデータセンターネットワーキング市場における長期的なロイヤルティを確保します。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

オンタリオ州は、金融サービス本社の集積と大規模な米国市場への近接性により、依然として最大の州別購買者です。トロント中心部の高密度キャンパスが400Gリーフスパインファブリックへの需要を生み出し、郊外のデータセンター集積地がクラウド間交換ハブを収容しています。ケベック州は水力発電能力を活用して持続可能なAIワークロードを誘致し、モントリオール、ボアルノワ、ケベックシティを三都市デジタルクラスターに結ぶ長距離光ファイバー構築を支えています。フランス語による調達規則により、地域のインテグレーターがサポート契約を獲得でき、カナダのデータセンターネットワーキング市場にサービス収益を加えています。

アルバータ州は、再生可能エネルギークレジットと柔軟な天然ガスピーカーを組み合わせることで、カナダのハイパースケール代替地として台頭しています。1.4GWのオフグリッド電力向けに設計されたワンダーバレーAIパークなどのプロジェクトが、液冷対応スイッチと大容量光バックボーンの受注を加速させています。サスカチュワン州とマニトバ州は、連系線容量の恩恵を受け、後続構築のスピルオーバー拠点として位置づけられており、カナダのデータセンターネットワーキング市場の州別分布を広げています。

競合状況

確立されたスイッチサプライヤーがクラウドネイティブの挑戦者に対してシェアを守ろうとする中、ベンダー間の競争が激化しています。Ciscoはフルスタックポートフォリオと全国的なチャネルネットワークによってリーダーシップを維持していますが、ArstaのクラウドグレードEOSスタックは、主にAIクラスターの受注により、2025年第1四半期に四半期収益がUSD 20億を超えるのを後押ししました。Extreme Networksは、HPEとJuniperの合併保留により不安を抱える企業に対し、移行の容易さを差別化要因として訴求しています。NokiaによるUSD 23億のInfinera買収計画は、カナダのデータセンターネットワーキング市場における光インターコネクトの重要性の高まりを示しています。

戦略的には、ベンダーはリソースに制約のある事業者の運用上の摩擦を軽減するために、ネットワーク、セキュリティ、オブザーバビリティを単一プラットフォームにバンドルしています。ハイパースケーラーとの共同設計パートナーシップがカスタムASICのロードマップを加速させ、コロケーションプロバイダーとの協力が統合サービスを拡大しています。Huawei/ZTE禁止により市場シェアが再編され、EricssonとNokiaがモバイルバックホールのアップグレードを獲得し、ホワイトボックスODMがエンタープライズ市場での存在感を高めています。全体として、成功はコスト意識が高く規制に敏感な購買層に対して、電力効率、AIワークロード対応、カナダのデータ主権コンプライアンスを実証できるかどうかにかかっています。

カナダのデータセンターネットワーキング産業のリーダー企業

Cisco Systems Inc.

Arista Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

NVIDIA (Cumulus Networks)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TELUSがブリティッシュコロンビア州カムループスおよびケベック州リムースキーに主権AIファクトリーを開設し、6拠点で500MWの水力発電容量を提供。

- 2025年5月:Dell Technologiesがサーバーおよびネットワーキング収益でUSD 63億の過去最高を記録し、当四半期のAI受注はUSD 121億に達したと報告。

- 2025年5月:Arista Networksが四半期収益USD 20億を突破し、AIファブリック向けクラスターロードバランシングを発表。

- 2025年4月:EricssonとBell CanadaがAIネイティブリンク適応テストを完了し、ダウンリンクスループットを20%向上。

カナダのデータセンターネットワーキング市場レポートの調査範囲

データセンターネットワーキングとは、物理デバイスおよびネットワークベースのデバイスを接続し、アプリケーションとデータのネットワークインフラ、ストレージ、処理を管理するために使用される技術、プロトコル、ハードウェアの総体を指します。データセンターネットワーキングは、データセンターの100%稼働時間にとって非常に重要です。現在のウェブ接続された世界では、ビジネスワークロードが単一のコンピューター上で実行されるため、データセンターネットワーキングの必要性が生じています。ネットワークは、サーバー、クライアント、アプリケーション、ミドルウェアに対して、ワークロードの実行をステージングし、生成されたデータへのアクセスを管理するための標準的な計画を提供します。

カナダのデータセンターネットワーキング市場は、製品別(イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、その他のネットワーキング機器)、サービス別(設置・統合、トレーニング・コンサルティング、サポート・保守)、エンドユーザー別(IT・通信、BFSI、政府、メディア・エンターテインメント、その他のエンドユーザー)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーションデリバリーコントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェア定義ネットワーキング(SDN)コントローラー | |

| 光インターコネクト | |

| サービス | 設置・統合 |

| トレーニング・コンサルティング | |

| サポート・保守 | |

| マネージドネットワークサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・防衛 |

| メディア・エンターテインメント |

| ヘルスケア・ライフサイエンス |

| 製造・産業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE以下 |

| 25〜40GbE |

| 50〜100GbE |

| 100GbE超 |

| コンポーネント別 | 製品 | イーサネットスイッチ |

| ルーター | ||

| ストレージエリアネットワーク(SAN) | ||

| アプリケーションデリバリーコントローラー(ADC) | ||

| ネットワークセキュリティアプライアンス | ||

| ソフトウェア定義ネットワーキング(SDN)コントローラー | ||

| 光インターコネクト | ||

| サービス | 設置・統合 | |

| トレーニング・コンサルティング | ||

| サポート・保守 | ||

| マネージドネットワークサービス | ||

| エンドユーザー別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府・防衛 | ||

| メディア・エンターテインメント | ||

| ヘルスケア・ライフサイエンス | ||

| 製造・産業 | ||

| その他のエンドユーザー | ||

| データセンタータイプ別 | コロケーション | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エッジ/マイクロデータセンター | ||

| 帯域幅別 | 10GbE以下 | |

| 25〜40GbE | ||

| 50〜100GbE | ||

| 100GbE超 | ||

レポートで回答される主要な質問

カナダのデータセンターネットワーキング市場の現在の規模は?

市場は2025年にUSD 7億1,000万と評価されており、CAGR 6.9%で2030年までにUSD 9億8,000万に達すると予測されています。

最も成長が速いコンポーネントセグメントはどれですか?

サービスは2030年にかけてCAGR 7.1%で拡大しており、製品収益の成長を上回っています。

ハイパースケーラーがアルバータ州に多額の投資を行う理由は何ですか?

アルバータ州は豊富な再生可能エネルギー、支援的な州の優遇措置、液冷・高密度施設のためのスペースを提供しており、米国のクラウドプロバイダーを誘致しています。

Huawei/ZTE禁止はネットワーキングプロジェクトにどのような影響を与えますか?

事業者は代替ベンダーへの移行とネットワークアーキテクチャの再設計に伴い、15〜25%高い代替コストとスケジュールの遅延に直面しています。

最終更新日: