カナダのデータセンタープロセッサー市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

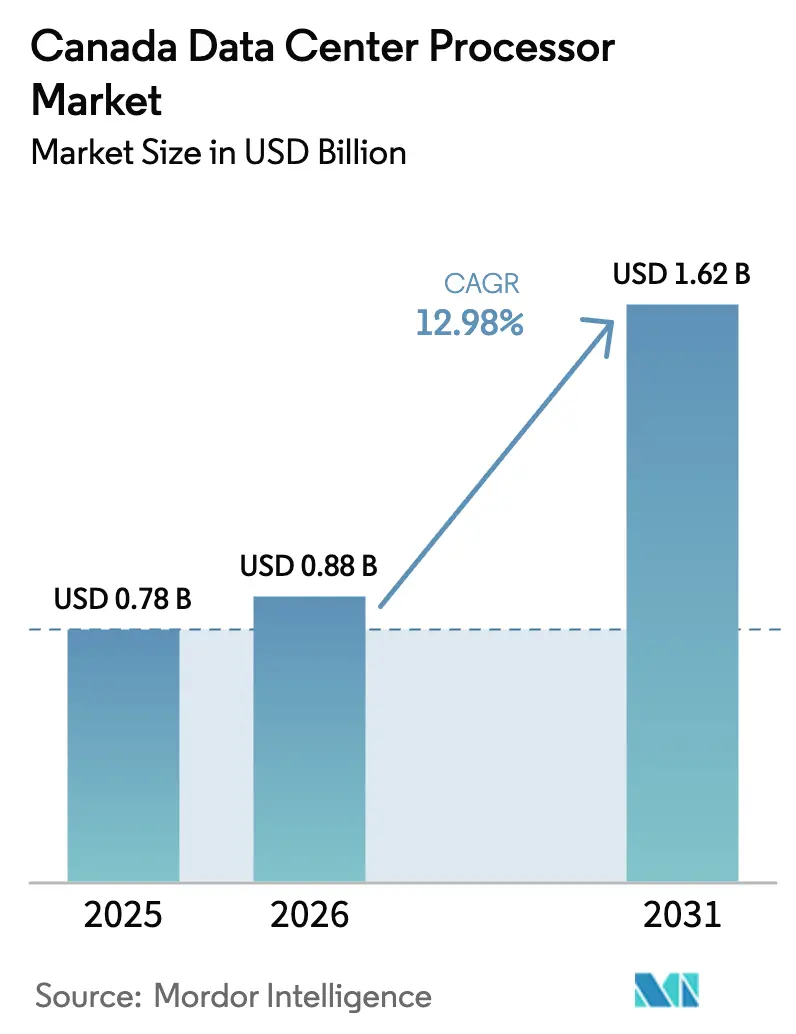

| 基準年の市場規模 (2025) | 0.78 十億米ドル |

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 12.98% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのデータセンタープロセッサー市場分析

2026年のカナダのデータセンタープロセッサー市場規模は88億米ドルと推定され、2025年の78億米ドルから成長しており、2031年には162億米ドルに達する見込みで、2026年〜2031年の期間にCAGR12.98%で成長しています。カナダの20億カナダドル(14億7,000万米ドル)の国家AIコンピュートストラテジー、充実したクリーンエネルギー税制優遇措置、および米国のAI普及フレームワークの第1層(Tier 1)指定のもとで先進的なGPUへのシームレスなアクセスが、ハイパースケール、コロケーション、エンタープライズ施設全体にわたるプロセッサー需要の持続的な成長を支えています。連邦および州の迅速許認可により、オンタリオ州とケベック州ではすでにプロジェクトのリードタイムが大幅に短縮され、遠隔地の州ではエッジコロケーション建設が進み、AIおよびデータ分析ワークロードがエンドユーザーに近い場所で処理されるようになっています。モントリオール、トロント、バンクーバーで台頭しているマルチクラウドGPUリースマーケットプレイスは稼働率をさらに高めており、主要大学のオープンソースRISC-Vクラスターが異種コンピュート設計を中心とした国内エコシステムの育成に貢献しています。クリーンエネルギー供給の継続的な安定性と液体冷却容量への積極的な投資が、この勢いを長期的な規模拡大へと転換するための決定的な鍵となるでしょう。

主要レポートポイント

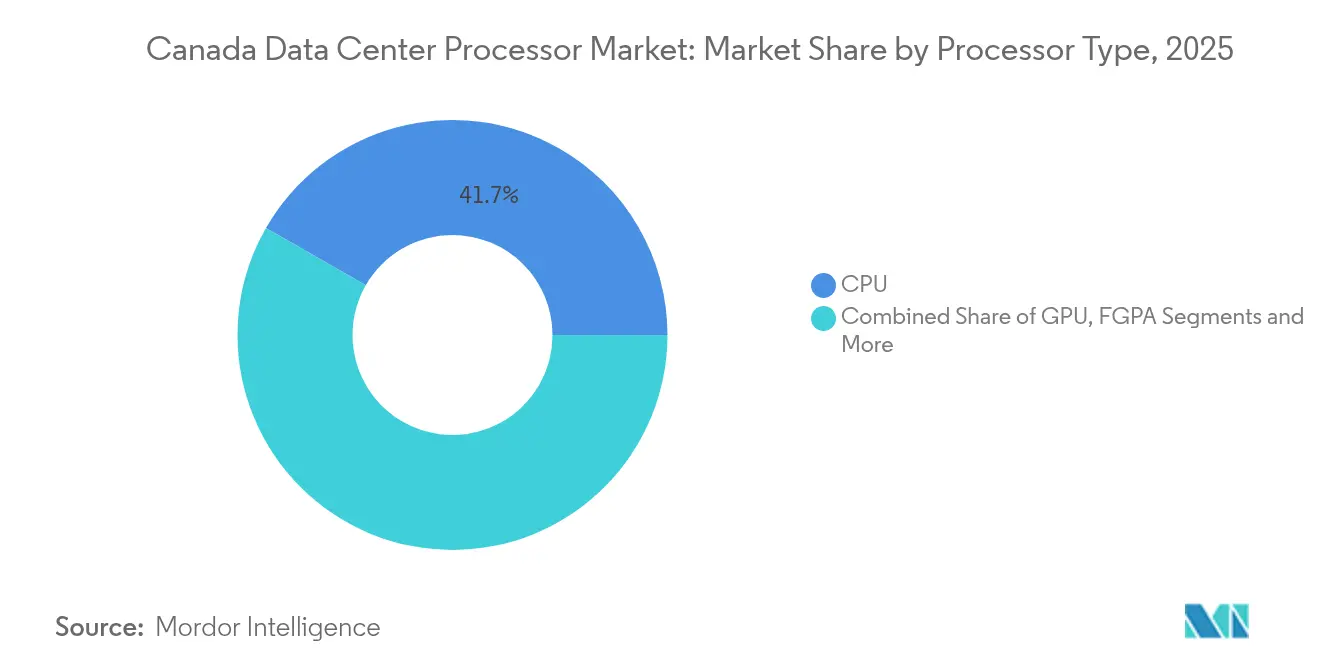

- プロセッサータイプ別では、CPUが2025年のカナダのデータセンタープロセッサー市場規模の41.72%のシェアを占め、AIアクセラレーターおよびASICは2031年までCAGR14.36%で成長する軌道にあります。

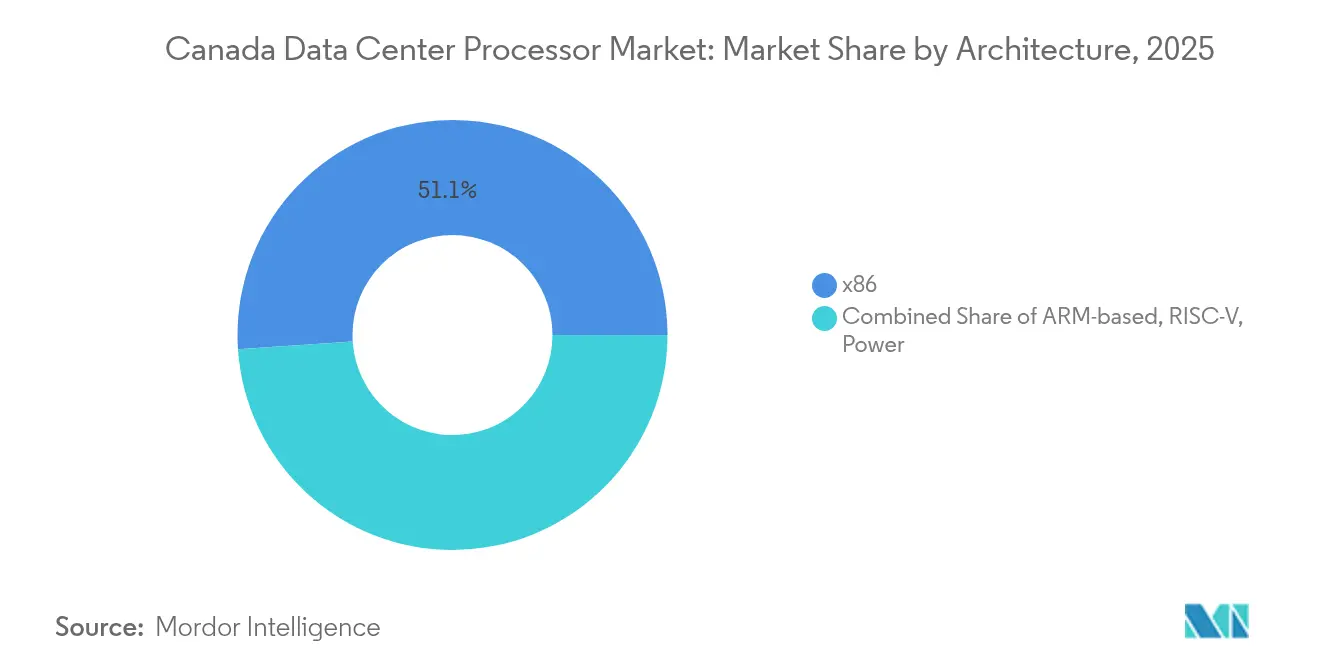

- アーキテクチャ別では、x86が2025年のカナダのデータセンタープロセッサー市場シェアの51.05%でトップとなり、RISC-VはCAGR14.88%で最も急速に成長しているアーキテクチャです。

- アプリケーション別では、AI/ML学習・推論が2025年のカナダのデータセンタープロセッサー市場規模の34.12%を占め、高度なデータ分析は2031年までCAGR14.18%で進展しています。

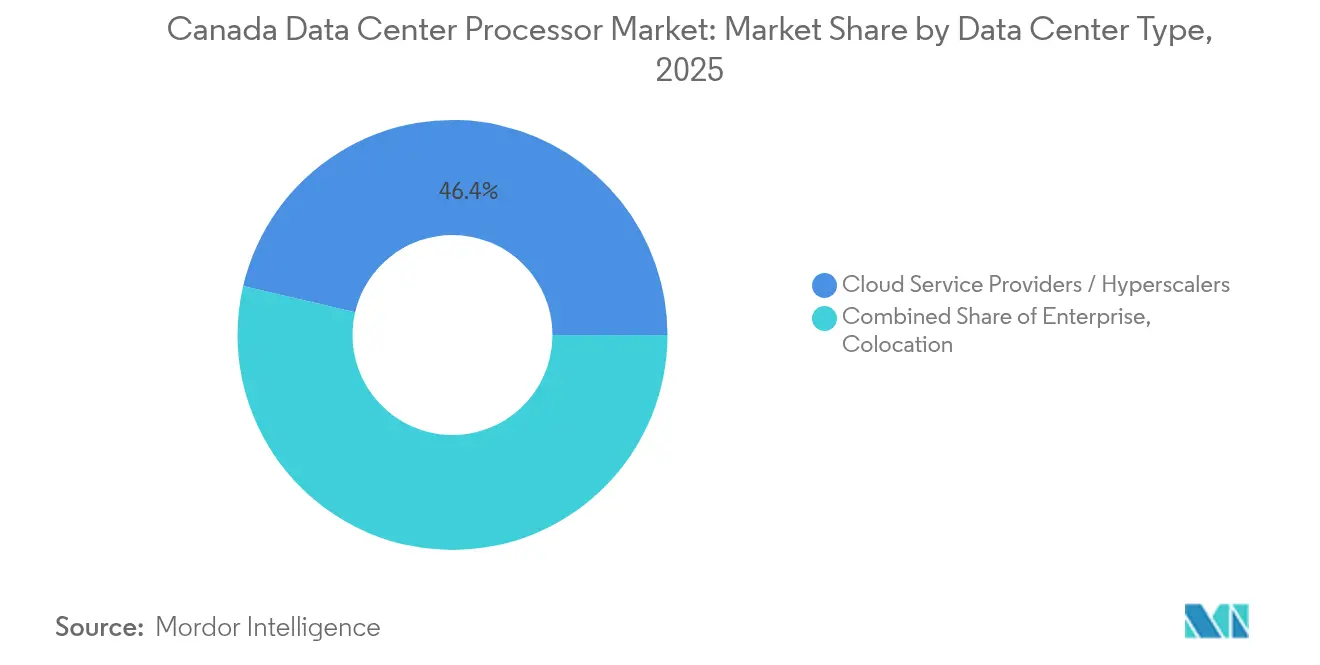

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のカナダのデータセンタープロセッサー市場シェアの46.35%を占め、コロケーション施設は2031年までCAGR15.92%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダのデータセンタープロセッサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストのデジタル政府方針がハイパースケール建設を加速 | +3.5% | 全国規模;初期の恩恵はオンタリオ州・ケベック州 | 中期(2〜4年) |

| 国家AIコンピュートストラテジーによる生成AI学習需要の急増 | +4.2% | 全国規模;トロント・モントリオールに集中 | 長期(4年以上) |

| 遠隔地での5Gロールアウトに連動したエッジコロケーション | +2.1% | 北部カナダ | 中期(2〜4年) |

| クリーンエネルギーコロケーション向け税額控除による高密度GPUのTCO低下 | +1.8% | ケベック州・オンタリオ州・アルバータ州 | 短期(2年以内) |

| マルチクラウドGPUリースマーケットプレイス | +1.2% | モントリオール・トロント・バンクーバー | 中期(2〜4年) |

| オープンソースRISC-V大学クラスター | +0.7% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのデジタル政府方針によるハイパースケール建設の加速

カナダの2024年秋季経済声明では、連邦政府のクラウドファースト方針を強化するために24億カナダドルが計上され、ハイパースケーラーが公共部門ワークロード向けに高密度GPUラックを展開する動きが加速しています。オンタリオ州とケベック州での許認可迅速化により、建設サイクルはすでに数か月短縮されており、医療・税務・防衛機関が遅延感応型アプリケーションを国内施設へ移行できるようになっています。[1]カナダ政府「2024年秋の経済声明」canada.ca

カナダの国家AIコンピュートストラテジーによる生成AI学習需要の急増

国家AIコンピュートストラテジーは、民間のAIデータセンタープロジェクトに7億カナダドル(5億1,442万米ドル)、公共スーパーコンピューターに10億カナダドル(7億4,000万米ドル)を投じており、クラウドプロバイダーが次世代GPUおよびAIアクセラレーターを国内展開のために先行予約する動きを促しています。NVIDIA DGXクラスターを中核とするCohere社のトロントキャンパスは、国内AIモデル学習がプロセッサー需要のプロファイルをどのように変えているかを示す好例です。[2]TELUS、「TELUS、ケベック州にソブリンAI工場を開設」、telus.com

5Gロールアウトに連動した遠隔地でのエッジコロケーションプロジェクト

北部州における5Gカバレッジの拡大により、採掘・遠隔医療・物流アプリケーションのバックホール遅延を最小化するマイクロコロケーション施設の導入が促進されています。Cologix社とConsensus Core社のパートナーシップなどの取り組みでは、液体冷却型GPUシェルフを搭載したコンパクトなエッジポッドが整備されており、データ輸送コストを削減しながらデータ主権規制への準拠を向上させています。

高密度GPUのTCOを低下させるクリーンエネルギーコロケーション向け税額控除

クリーン電力投資税額控除(15%)および関連するクリーンテクノロジー製造クレジット(30%)により、ケベック州の水力発電やオンタリオ州の原子力ベースロードを活用したエネルギー効率の高い施設の資本コストが低減されています。事業者はこれらの節減分を1ラックあたり80kWのGPU構成に充当しており、炭素目標とコスト目標の両立を実現しています。[3]カナダ政府「2024年秋の経済声明」canada.ca

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ケベック州・オンタリオ州における複数年にわたる電力グリッドのボトルネック | -2.7% | ケベック州・オンタリオ州 | 中期(2〜4年) |

| 厳格な移民制限による半導体人材の流入鈍化 | -1.4% | 全国規模;オンタリオ州・ブリティッシュコロンビア州で顕著 | 長期(4年以上) |

| 米国製AIアクセラレーターへの輸出規制リスクによる供給制限 | -1.1% | 全国規模 | 短期(2年以内) |

| 液体冷却サプライチェーンの不足 | -0.9% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ケベック州・オンタリオ州における複数年にわたる電力グリッドのボトルネック

AI計算需要の急速な拡大が地域の電力グリッドの整備を上回るペースで進んでおり、事業者は数年先から数メガワット規模の系統連系を確保しなければならない状況となっています。送電網拡充の遅延は大規模なGPUクラスターの展開停滞につながる恐れがあり、余剰容量を持つ州への需要シフトを引き起こす可能性があります。

移民制限の強化による半導体人材の流入鈍化

新たに設けられたLMIA(Labour Market Impact Assessment)免除のイノベーションストリームビザ制度にもかかわらず、熟練労働者の受け入れ枠は依然として厳しく、チップ設計者やデータセンターエンジニアの採用が遅れています。国内プレーヤーは、スキルギャップを埋めるために国境を越えたプロジェクトチームやリモートワークへの依存度を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサータイプ別:AIアクセラレーターがコンピュート需要を再形成

2025年のカナダのデータセンタープロセッサー市場においてCPU出荷量は41.72%のシェアで首位を占めましたが、異種アーキテクチャがバランスを変えつつあります。AIアクセラレーターおよびASICを統合したセグメントは、ハイパースケーラーが大規模言語モデル学習向けにAMD Instinct MI300XおよびNVIDIA Blackwell GPUを展開するにつれてCAGR14.36%で成長しています。同時に、フィンテックおよびeコマースにおける低遅延推論向けに最適化されたカスタムASICが、従来は標準CPUが担っていた新たなソケットを獲得しています。そのため、AIアクセラレーター向けカナダのデータセンタープロセッサー市場規模は、2031年以前に高密度ラックにおける単体CPU支出を上回る勢いです。エネルギー効率目標が、パッケージ内HBMと先進冷却プレートを搭載したアクセラレーターへの移行を加速させており、ラック電力量を電力グリッドの制約内に収めることを可能にしています。

CPUが消えてなくなるわけではなく、むしろGPU集約型ノードを管理するオーケストレーションコアとして再定義されています。遠隔地のテレコムエッジサイトでは、パケット処理や仮想化のために引き続き高コア数CPUが好まれており、金融規制当局はx86が最も適した特定ワークロードに対して確定的なパフォーマンスを義務付けています。それでも、CAGRの格差は拡大しており、事業者が汎用ソケットよりもアクセラレーターカードへの予算を増やす調達シフトが強まっています。統合型CPU-GPUボードとソフトウェアツールチェーンを提供するカナダのデータセンタープロセッサー産業参加企業が、この進化するミックスを最も的確に取り込む位置にあります。

アプリケーション別:高度なデータ分析が新たな投資を牽引

AI/MLワークロードは2025年のカナダのデータセンタープロセッサー市場シェアの34.12%を占めましたが、高度なデータ分析はCAGR14.18%で最も急速に成長しているセグメントです。カナダの銀行におけるリアルタイム不正検知や物流における大規模シミュレーションは、混合精度計算を備えた高密度GPUクラスターを必要としています。企業がデータメッシュアーキテクチャを採用し、計算集約型クエリを共有アクセラレーターファーム全体に分散させるようになるにつれて、データ分析分野へ流入するカナダのデータセンタープロセッサー市場規模は拡大しています。

セキュリティおよび暗号化ワークロードも増加しており、これは連邦プライバシー規制の強化と近く施行予定のAI・データ保護法によって促進されています。この背景が、機密ワークロードをトラステッドエンクレーブ内で分離できる暗号化アクセラレーターおよびコンフィデンシャルコンピュートCPUへの需要を育んでいます。これにより生じる異種性は、データセンター事業者がリソース配分を最適化し、マルチクラウドマーケットプレイスを通じて第三者に遊休GPUをリースして収益を最大化することを促しています。

アーキテクチャ別:RISC-VとARMがx86の優位性に挑む

x86は2025年のカナダのデータセンタープロセッサー市場シェアの51.05%を維持しましたが、オープンハードウェアの勢いが業界のセンチメントを変えつつあります。RISC-VはSiFiveの256コアP870-Dにより、大学クラスターおよび一部のコロケーションラボで電力効率の高いAI推論を実証し、CAGR14.88%で成長しています。ARMアーキテクチャは、AWS Gravitonクラスのサーバー用CPUが主導し、低消費電力・高スレッド数のパフォーマンスを重視するハイパースケール施設で存在感を増しています。現在の採用曲線が維持されれば、RISC-VとARMのソケットを合算すると2031年までにカナダのデータセンタープロセッサー市場規模の3分の1を超える可能性があります。

x86ベンダーはチップレットベースの刷新と統合型AIコプロセッサーでシェア防衛に乗り出す一方、RISC-Vプレーヤーはオープン命令セットアーキテクチャ(ISA)ガバナンスを重視する国家コンピュートイニシアチブを取り込もうとしています。その結果、各アーキテクチャがニッチ領域を確立する競争的均衡が生まれており、x86はソフトウェア互換性の広さで、ARMは電力感応型スケーリングで、RISC-Vはカスタマイズ可能なAIアクセラレーターで、それぞれの地位を占めています。

データセンタータイプ別:ハイパースケーラーの拡大に伴いコロケーションが急増

クラウドサービスプロバイダーは2025年に46.35%のシェアでトップとなりましたが、コロケーションサイトが最も注目すべき成長を示しており、CAGR15.92%で拡大しています。ハイブリッドITを推進する企業がeStruxture MTL-7などの施設でGPUケージを事前リースし、ハイパースケーラーはデジタル政府方針のもとで連邦ワークロードに対応するために並行して拡張しています。そのため、コロケーションへ流入するカナダのデータセンタープロセッサー市場規模は、規制産業がコンプライアンス上の理由でオンプレミスクラスターを維持するとしても、エンタープライズ所有の施設を上回る成長となるでしょう。

アルバータ州北部とサスカチュワン州のエッジコロケーションノードは、液体浸漬タンクを統合したモジュール設計を採用しており、従来は都市部の拠点に限られていたGPU密度を実現しています。ハイパースケーラーは持続可能性へのコミットメントを維持しており、複数の企業が数メガワット規模の拡張に再生可能エネルギーを保証する長期の水力・原子力PPA(電力購入契約)を締結しています。

地理分析

オンタリオ州とケベック州が支出の主要拠点であり、両州を合わせるとカナダのデータセンタープロセッサー市場の3分の2以上を占めています。両州は豊富なクリーン電力と迅速な許認可を組み合わせており、最新のCPU、GPU、AIアクセラレーターを必要とするハイパースケールおよびコロケーション投資を引き寄せています。ケベック州の低炭素水力発電により事業者はほぼゼロカーボンのフットプリントを標榜でき、ESGの義務を負う顧客にとって重要な訴求点となっています。一方オンタリオ州は、データセンターのゾーニングと系統連系を迅速化しており、国家主権処理を必要とする政府・医療プロジェクトの建設サイクルを短縮しています。

遠隔地の州は、エッジコロケーションのフロンティアとなっており、5Gのロールアウトと資源部門のデジタル化が、中級GPUを搭載したマイクロモジュラーラックの導入を促しています。アルバータ州北部の鉱山では、リアルタイム分析のためにセンサーデータをローカルエッジノードにストリーミングし、バックホール遅延と帯域幅コストを大幅に削減しています。サスカチュワン州でも同様の展開が遠隔医療画像診断を支援しており、主要州以外でも増分的なプロセッサー需要が生まれています。

競合状況

カナダのプロセッサーサプライチェーンは細分化されており、グローバルな大手企業、国内スタートアップ、サービスプロバイダーがそれぞれの存在感を争っています。TELUSはNVIDIAとパートナーシップを結び、ケベック州に国家AIファクトリーを共同設置しており、GPU、ネットワーキング、AIソフトウェアフレームワークにわたる垂直統合型スタックを構築しています。AMDの2025年製品ラインナップはアダプティブコンピューティングを重視しており、MI300X GPUとRyzen AIシリーズがハイパースケールおよびエンタープライズクラスター全体でソケットを確保することを目指しています。

オープンハードウェアの革新者であるSiFiveとAheadComputingはRISC-Vを活用してカスタムアクセラレーターIPの追求を進めており、数十年来のソフトウェアライブラリよりもワットあたりパフォーマンスが重要なワークロードをターゲットにしています。これらの企業のリファレンスデザインは、国家AIプログラムの助成を受けた大学の概念実証クラスターにすでに採用されています。CoreWeaveやConsensus CoreなどのサービスとしてのGPU(GPU-as-a-Service)事業者は、マルチクラウド取引所を通じて余剰アクセラレーター容量を収益化し、調達サイクルを圧縮して稼働率をめぐる競争を激化させています。

カナダのデータセンタープロセッサー産業リーダー

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

Arm Holdings plc

Ampere Computing

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BCEがカナダ全土に6か所のAIデータセンターを発表し、GPUクラウドサービスを拡張。

- 2025年3月:TELUSとNVIDIAが99%再生可能エネルギーを使用する国家AIファクトリーをケベック州に開設。

- 2025年1月:AMDがCES(コンシューマー・エレクトロニクス・ショー)でRyzen AI Max、AI 300、AI 200プロセッサーを発表し、高性能AIパソコンおよびエンタープライズサーバー市場をターゲットに。

- 2024年12月:CoHereがNVIDIA GPUを基盤とするトロントの数十億ドル規模のAIデータセンターに連邦支援を獲得。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、カナダのデータセンター・プロセッサー市場を、コロケーション、ハイパースケールクラウド、エンタープライズ施設がインラック・コンピューティング・ワークロード用に調達するすべてのCPU、GPU、FPGA、AIアクセラレーター集積回路として扱う。

除外範囲:ディスクリートメモリ、ネットワーキング、パワーマネージメントチップは本評価の対象外とする。

セグメンテーションの概要

- プロセッサータイプ別

- GPU

- CPU

- FPGA

- AIアクセラレーター/ASIC

- アプリケーション別

- 高度なデータ分析

- AI/ML学習・推論

- ハイパフォーマンスコンピューティング

- セキュリティ・暗号化

- ネットワーク機能仮想化

- その他

- アーキテクチャ別

- x86

- ARMベース

- RISC-V

- Power

- データセンタータイプ別

- エンタープライズ

- コロケーション

- クラウドサービスプロバイダー/ハイパースケーラー

詳細な調査方法とデータの検証

一次調査

ハイパースケールのキャパシティプランナー、オンタリオ州とケベック州のコロケーション事業者、半導体のプロダクトマネージャー、および州のエネルギー政策担当者との対話により、電力コストの想定、典型的なリフレッシュサイクル、およびARM/RISC-Vの新たな普及が検証された。

デスクリサーチ

Mordorのアナリストは、カナダ統計局のICTハードウェア輸入コード、カナダ革新科学・経済開発省の半導体ロードマップ、カナダ天然資源省の「クリーン電力投資税額控除」申告、Uptime Instituteのカナダ年間キャパシティ調査などのオープンデータセットから着手し、これらは設置ラック数、平均プロセッサ密度、実現可能な電力エンベロープのサイズ決定に役立った。業界団体(AI Canada、Digital Supercluster)とDow Jones Factivaを通じて収集されたTier-1メディア報道が需要のトリガーとなり、D&B Hooversのファイリングがカナダのベンダーの収益分配を提供した。Questelから入手した特許とCBSAから入手した通関記録は、AIアクセラレーターボードの出荷を明確にし、新興チップタイプの成長率前提の根拠となった。ここに引用した情報源は、我々が使用した混合物を示すものである。データ精査をサポートした多くの追加文献があるが、網羅的にリストアップしているわけではない。

マーケット・サイジングと予測

トップダウンの再構築により、インポートされたサーバー台数、平均ソケット数、および混合ASPからプロセッサーの総費用を算出し、インストールされたMW容量と整合させた。サプライヤーの収益ロールアップとハイパースケール発注のサンプルというボトムアップの選択的チェックにより、差異を緩和した。主要なモデルドライバーには、平均ラック密度、クリーン電力税制優遇措置、Gen-AIトレーニング需要、ソブリンAIコンピュート予算、x86からアクセラレータへの移行ペースなどが含まれる。多変量回帰は、これらの指標の5年間の履歴に基づいて実行され、2030年までの予測を拡張します。ボトムアップのデータポイントが欠落した場合は、隣接する四半期の有効な普及率を適用することでギャップを埋めます。

データ検証と更新サイクル

アウトプットは逐次ピアレビューを受ける。差異しきい値(5%以上)があると、新しい税関やベンダーへの申告と照らし合わせて再チェックが行われ、毎年、あるいは重要な出来事(突然のGPU関税など)が表面化した際には、すぐにファイルを更新する。

モルドールのカナダ・データセンター・プロセッサー・ベースラインが信頼性を約束する理由

公表されている数値がしばしば乖離するのは、企業がより広範なチップクラス、より広範な地域、または未検証の価格カーブを混ぜているためである。当社のカナダ専用レンズ、明確なプロセッサー定義、年1回の更新ペース、二重の調査ループは、意思決定者が信頼できる価値を生み出します。

ある外部出版社は、2024年の幅広い「チップ」バスケットに11.9億米ドルを挙げている。また、別の出版社によれば、北米のCPU市場は同年36億8,000万米ドルであり、米国の設備投資とカナダの需要が混在している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 11億9000万米ドル(2024年) | グローバル・コンサルタンシーA | メモリとネットワーキング・チップを含む。 |

| 36億8000万米ドル(2024年) | 業界誌B | 北米全体をカバー、プロセッサASPではなくサーバ設備投資額から推定 |

この比較から、モルドールのカナダに焦点を絞った定義と混合法による検証が、いかにバランスのとれた透明性の高いベースラインを提供し、顧客からの問い合わせに自信を持って応じることができるかがわかる。

レポートで回答される主な質問

カナダのデータセンタープロセッサー市場の現在の規模はいくらですか?

市場は2026年に88億米ドルと評価されており、CAGR12.98%で2031年までに162億米ドルに達する見込みです。

最も急速に拡大しているデータセンタータイプはどれですか?

コロケーション施設が最も急速に成長しているセグメントであり、ハイブリッドITの採用とエッジ展開に牽引されてCAGR15.92%で2031年まで拡大します。

AIアクセラレーターがCPUよりもシェアを伸ばしている理由は何ですか?

爆発的なAI/MLおよびデータ分析ワークロードは高スループットの計算を必要としており、AIアクセラレーターはワットあたりの優れたパフォーマンスを提供するため、このセグメントはCAGR14.36%で成長しています。

オンタリオ州とケベック州以外でポテンシャルを示している地域はどこですか?

アルバータ州北部とサスカチュワン州が新興のエッジコロケーション拠点として台頭しており、ブリティッシュコロンビア州と大西洋岸カナダは持続可能な建設と先進冷却技術に注力しています。

最終更新日: