カナダカートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

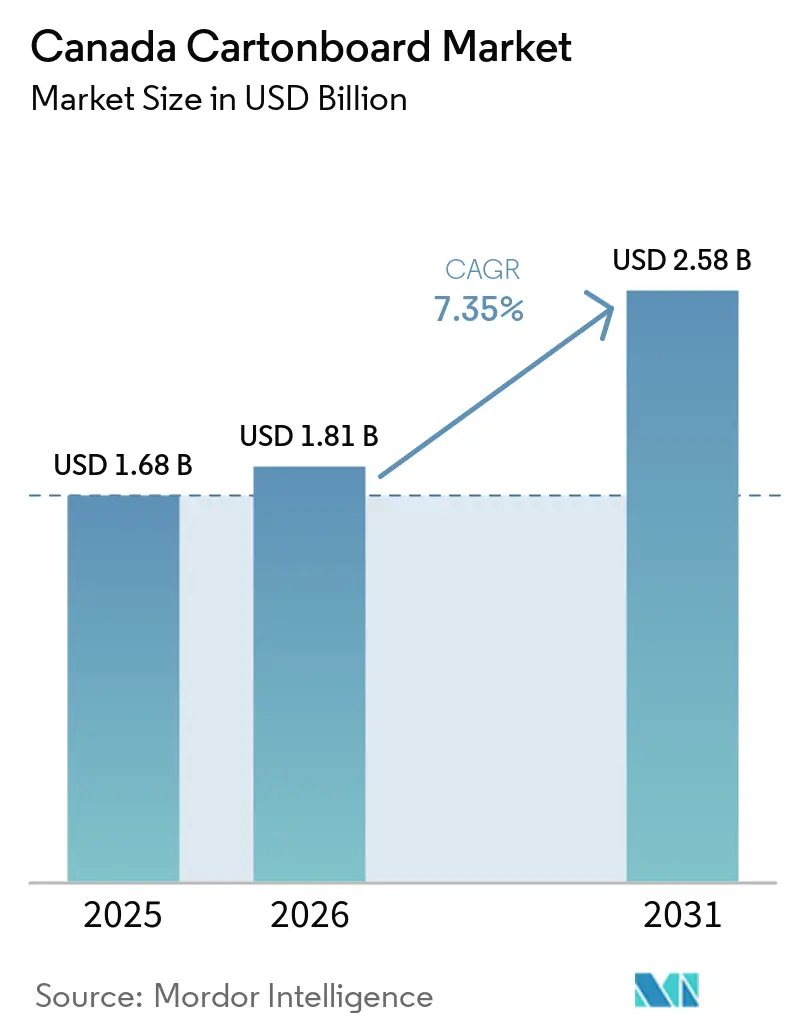

| 基準年の市場規模 (2025) | 1.68 十億米ドル |

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 2.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダカートンボード市場分析

カナダカートンボード市場規模は、2025年に16億8,000万米ドル、2026年に18億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.35%で成長し、2031年までに25億8,000万米ドルに達する見込みです。カナダカートンボード市場は、使い捨てプラスチックに関する連邦および州の規制から恩恵を受けており、これによりブランドオーナーはフードサービス、小売、消費財における繊維系包装へと移行しています。生産者負担型リサイクルプログラムも調達優先事項を変化させています。なぜなら、リサイクル可能なカートンボード設計が主要州のコンプライアンスおよび手数料体系とより密接に一致するようになっているからです。カナダカートンボード市場はさらに、同国の大規模な食品・飲料加工基盤によって支えられており、これにより包装需要は多くの裁量的消費者カテゴリーよりも安定しています。オンタリオ州とケベック州は、密度の高い消費者市場と強力な食品加工、製薬製造、消費財活動を組み合わせているため、引き続き需要を形成しています。成長は依然として、国内プレミアムグレードの供給逼迫、原材料コストのインフレ、折りたたみ箱用板紙やその他の特殊グレードの輸入依存によって抑制されています。

主要レポートのポイント

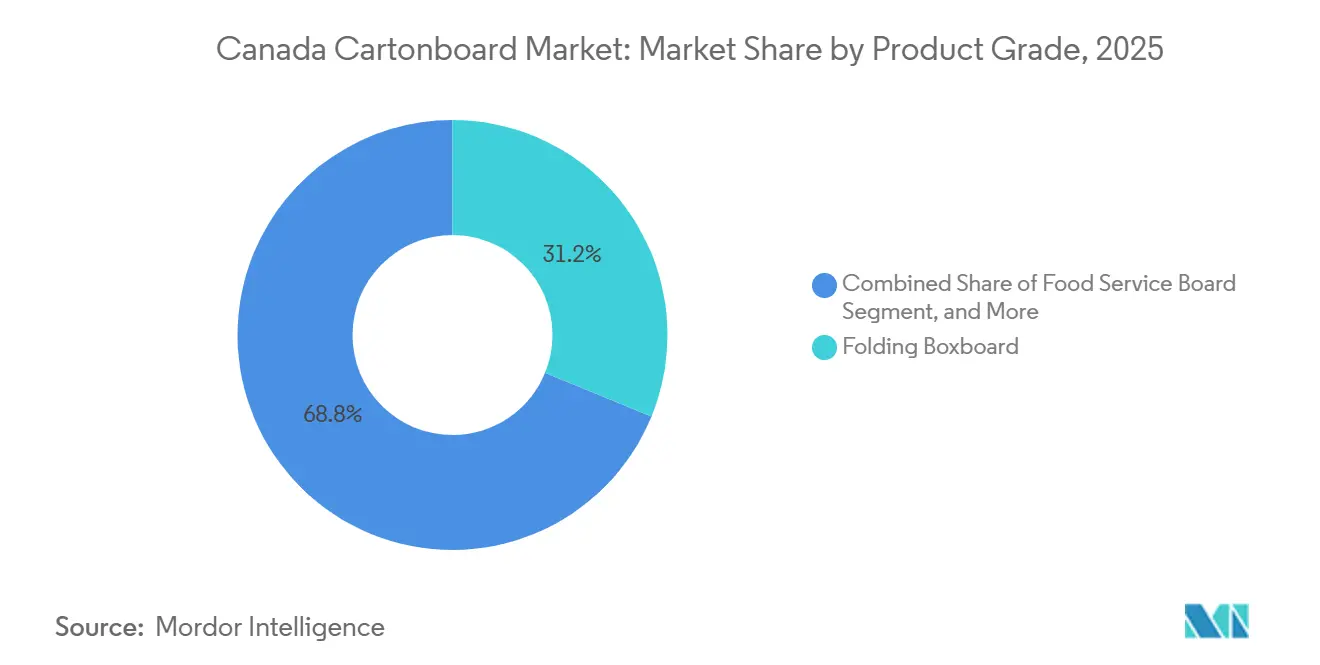

- 製品グレード別では、折りたたみ箱用板紙が2025年のカナダカートンボード市場シェアの31.18%を占めました。

- 包装形態別では、液体包装セグメントのカナダカートンボード市場規模は2031年までにCAGR 7.49%で拡大する見込みです。

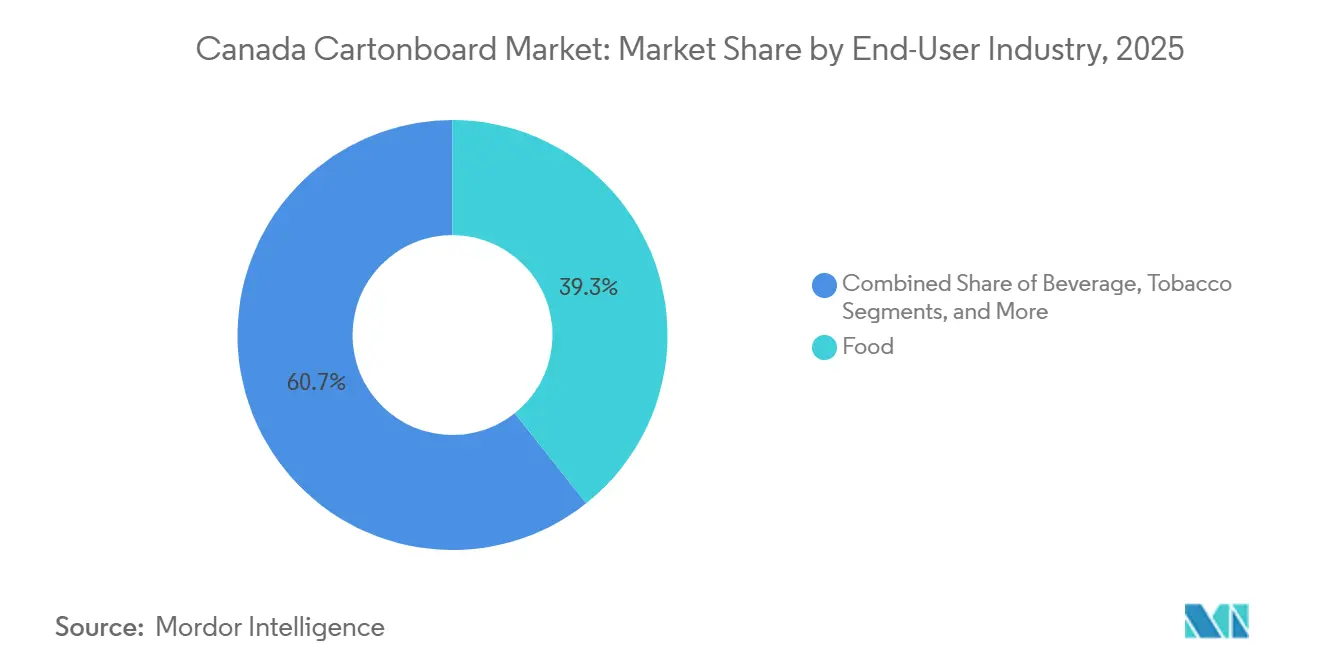

- エンドユーザー産業別では、食品が2025年のカナダカートンボード市場シェアの39.31%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダカートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック規制後の繊維代替 | +2.1% | オンタリオ州とケベック州のフードサービスおよび小売チャネルに集中した利益を伴う全国規模 | 短期(2年以内) |

| 生産者負担型EPRによるカートン回収とデザインインセンティブの拡大 | +1.6% | 全国規模、オンタリオ州・ケベック州・アルバータ州・ブリティッシュコロンビア州が先行し、大西洋岸諸州は2027年までに段階的導入 | 中期(2〜4年) |

| カナダの製造業に支えられた食品・飲料カートン需要 | +1.3% | 全国規模、オンタリオ州とケベック州の製造拠点が主導し、プレーリー諸州が加速 | 中期(2〜4年) |

| 医薬品・パーソナルケア包装におけるプレミアム印刷とコンプライアンスニーズ | +0.9% | 全国規模、オンタリオ州南部の製薬コリドーとモントリオールの化粧品クラスターが最も影響を受ける | 中期(2〜4年) |

| オンタリオ州全域でのカップ受け入れによるフードサービスボードのエンドマーケット改善 | +0.6% | オンタリオ州、EPR調和が進むにつれてケベック州とブリティッシュコロンビア州への波及需要効果あり | 短期(2年以内) |

| バリアコーティングの進歩による冷凍・油脂用途へのカートンボード拡大 | +0.5% | グローバルサプライベース、食品加工州に集中した全国的な採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック規制後の繊維代替

カナダの使い捨てプラスチック製レジ袋、カトラリー、フードサービス用品、マドラーに対する規制は、カナダカートンボード市場における最も明確な近期需要ドライバーであり続けました。これらの規制により、包装転換が試験的活動から積極的なポートフォリオ展開へと移行したためです。2024年1月の裁判所の判決により規制上の不確実性が低下し、それ以前は一部の事業者が包装変更を遅らせ、繊維形態への商業的コミットメントを保留する原因となっていました。[1]カナダ政府、「使い捨てプラスチック禁止規制(SOR-2022-138)」、司法法律ウェブサイト、laws.justice.gc.ca フードサービス、小売、クイックサービスチャネルのブランドオーナーは、それ以降、製品ラインを折りたたみカートンおよびフードサービスボードへとシフトする強いインセンティブを持つようになりました。この効果は、プラスチック管理に関連する報告義務によって強化されており、プラスチック多用の包装システムに対するコンプライアンス負担を増大させ、繊維ソリューションの相対的な魅力を高めています。この需要シフトはカナダカートンボード市場にも恩恵をもたらします。カートン回収量が増加することで、より多くの使用可能な繊維が時間をかけて国内リサイクルループに戻ってくるためです。[2]紙包装・封筒協議会、「新しい統計カナダデータが紙繊維を最も分別された素材として示す」、紙包装・封筒協議会、ppec-paper.com

生産者負担型EPRによるカートン回収とデザインインセンティブの拡大

自治体負担型リサイクルから生産者負担型責任への移行により、カナダカートンボード市場における包装の仕様決定方法が変化しました。設計上の選択が生産者の直接コストに影響するようになったためです。オンタリオ州は2026年初頭にブルーボックスの移行を完了し、現在このシステムはCircular Materialsが管理する統一フレームワークの下で500万世帯以上、383の自治体、12のファーストネーションズコミュニティをカバーしています。[3]Circular Materials、「準備してください、オンタリオ州:2026年から今まで以上にリサイクルを!」、Circular Materials、circularmaterials.ca アルータ州は2025年4月1日にフェーズ1を開始し、全国的な州の展開が続いており、カートンおよび関連繊維形態の回収カバレッジが拡大し続けています。エコモジュレート型手数料体系は、より複雑な多素材パックよりもリサイクル可能なカートンボード設計をますます優遇しており、ブランドオーナーに包装基材を簡素化する財務的インセンティブを与えています。これはカナダカートンボード市場が、消費者の好みや規制だけでなく、コンプライアンスシステムに組み込まれたコストシグナルによっても支えられていることを意味します。

カナダの製造業に支えられた食品・飲料カートン需要

食品・飲料加工は、家計支出が他のカテゴリーで弱まる場合でも包装食品の生産が不可欠であるため、カナダカートンボード市場に持続的な需要基盤を提供し続けています。乾燥食品、冷凍食品、乳製品、菓子類、および幅広い小売対応商品は、一次・二次包装形態の両方にわたって折りたたみ箱用板紙、液体包装ボード、フードサービスボードに引き続き依存しています。輸出志向の穀物、食肉、加工食品チェーンもカートン需要を企業間出荷やブランド棚対応プレンテーションへと拡大しています。小売のプレミアム化も重要であり、プライベートブランドが印刷品質、構造設計、表面仕上げをアップグレードしており、食料品チャネルで使用されるカートンの仕様レベルが向上しています。カナダカートンボード市場はまた、段ボール外装の過度な使用なしに強力なブランドパックを必要とする直接消費者向け食品・健康補助食品ブランドからの支持も見られます。

医薬品・パーソナルケア包装におけるプレミアム印刷とコンプライアンスニーズ

医薬品およびパーソナルケア包装の要件は、ラベル密度、トレーサビリティ、色の一貫性が一般小売よりも規制カテゴリーにおいてより重要であるため、カナダカートンボード市場における品質基準を引き上げています。ヘルスカナダの2025年共同包装医薬品に関するドラフトガイダンスは、包装とラベリングへの注目をさらに高め、医薬品カートンにおける継続的な再設計活動を支援しています。BRCGS包装、ISO 9001、および高度な印刷管理能力を持つコンバーターは、このビジネスを獲得するためにより有利な立場にあり、認定された事業の商業的価値を高めています。Jones Healthcare Groupが2026年末までに折りたたみカートンおよびヘルスケア顧客向けラベルに4,000万米ドルを投資する計画は、サプライヤーがこの需要の流れに応えるために能力を構築していることを示しています。[4]Jones Healthcare Group、「包装イノベーションに関するジョーンズとのコントラクトファーマ独占インタビュー」、Jones Healthcare Group、joneshealthcaregroup.com パーソナルケアにおいても、カナダカートンボード市場はプレミアム仕上げニーズとバイリンガルラベリング要件によって支えられており、フレキシブル包装が適さない場合にカートンの魅力を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・エネルギー・加工コストの変動 | -1.8% | 全国規模、ブリティッシュコロンビア州とケベック州はパルプ価格依存度が高く最も影響を受け、エネルギー集約型製紙工場は全国的に影響 | 短期(2年以内) |

| フレキシブルプラスチック・硬質プラスチック・再利用可能形態との競合 | -1.3% | 全国規模、フードサービスおよびヘルス・ビューティー小売チャネルに集中 | 中期(2〜4年) |

| ラ・チューク固体漂白板工場閉鎖による国内プレミアムグレード供給の逼迫 | -0.8% | 全国規模、ケベック州とオンタリオ州のコンバーターが最も影響を受け、米国からの輸入代替が外国為替リスクを増大 | 短期(2年以内) |

| 輸入折りたたみ箱用板紙への高い依存による外国為替・リードタイムリスクの上昇 | -0.5% | 全国規模、欧州特殊グレードに依存するコンバーターに不均衡な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料・エネルギー・加工コストの変動

コスト圧力はカナダカートンボード市場の主要な抑制要因であり続けています。コンバーターはパルプ、回収繊維、燃料、電力、化学品の投入コストに同時にさらされているためです。これらの圧力は、コンバーターが広範な製品ポートフォリオを通じて急激な増加を相殺する余地が少ないことが多いため、一部の大規模製紙メーカーよりもカートンボード専門業者にとってより重要です。上流のパルプ・製紙事業における供給状況もカナダ西部では依然として不均一であり、材料の入手可能性と工場経済に関する不確実性の層を加えています。Cascadesは2026年5月に、原材料コストの上昇と新たな板紙価格の引き上げが包装の見通しを形成していると述べており、2026年においてもセクター全体でコスト圧力が継続していることを示しています。その結果、カナダカートンボード市場は成長を続けていますが、価格に敏感な顧客にサービスを提供するコンバーターや短期契約サイクルに依存するコンバーターにとっては、マージン拡大がより困難になっています。

フレキシブルプラスチック・硬質プラスチック・再利用可能形態との競合

カナダカートンボード市場は、バリア性能、耐湿性、単位経済性が依然として決定的な用途において、フレキシブルプラスチック、硬質プラスチック、再利用可能システムと競合し続けています。フレキシブルパウチはスナック、調味料、ペットフードにおいて強力な製品保護を提供し続けており、硬質プラスチックトレイとカップは、カートンボードが確実に機能するためにコーティングや追加構造を必要とする用途での地位を維持しています。再利用可能なコンテナシステムも、より広い廃棄物削減アジェンダの下で包装計画の議論に入ってきており、たとえ量的に大きな直接的な置き換えをまだ表していないとしても同様です。これにより、特にフードサービスおよびヘルス・ビューティーチャネルにおいて、性能と利便性を持続可能性の主張とバランスさせる必要がある一部の最終用途が争われたままになっています。バリアイノベーションはこのギャップの一部を縮小していますが、カナダカートンボード市場は、カートンボードがまだデフォルトの技術的選択肢となっていない形態において依然として競合に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フードサービスボードが折りたたみ箱用板紙のリーダーシップに迫る

折りたたみ箱用板紙は2025年のカナダカートンボード市場シェアの31.18%を占め、食品、医薬品、パーソナルケア包装にわたって機能するため、主要グレードとなりました。その地位は、広範なコンバーターの習熟度、信頼性の高い印刷性能、および主流の包装商品に使用される幅広いカートン構造への適合性に基づいています。カナダカートンボード市場はまた、米国および欧州からの輸入折りたたみ箱用板紙へのアクセスから恩恵を受けており、標準仕様とプレミアムコーティングバージン繊維ニーズの両方をカバーするのに役立っています。白裏張りチップボードは小売二次包装と靴箱に引き続き使用されましたが、その経済性は回収繊維価格の変動とマージン圧力に対してより敏感なままでした。ソリッドブリーチドボードとソリッドアンブリーチドボードはプレミアム食品接触および医薬品用途において重要であり続けましたが、ラ・チューク工場閉鎖後に国内供給が逼迫したため、プレミアム漂白供給が引き締まりました。

フードサービスボードセグメントは2026年から2031年にかけてCAGR 8.61%で拡大すると予測されており、カナダカートンボード市場において最も成長の速いグレードとなっています。オンタリオ州が2026年1月1日からポリコーティング紙板カップを州全体で受け入れることを決定したことで、このグレードに明確な使用後の経路が与えられ、より広いブランド採用を制限していた主要な障壁が取り除かれました。Circular Materialsもトロントのパイロットプログラムでポリコーティング紙板の回収量が8%増加したと報告しており、フードサービス繊維が大規模な住宅系システムを通じて処理できるという確信を支持しました。クイックサービスレストランも発泡スチロールおよびプラスチック系形態を繊維ソリューションに置き換えており、歴史的にカナダカートンボード産業が取り込むことが難しかったエンドマーケットを開拓しています。したがって、カナダカートンボード市場は、規制だけでなく、より良い回収インフラとフードサービス用途におけるコンバーターの信頼の高まりによってもグレードミックスが変化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:折りたたみカートンが需要を支え、液体包装が加速

折りたたみカートンは2025年のカナダカートンボード市場の54.16%を占め、他の包装形態を大きく上回りました。そのリードは、棚での存在感、コンプライアンス印刷、効率的な加工がすべて重要なシリアル、スナック、医薬品、化粧品、その他多くの消費者カテゴリーでの幅広い使用を反映しています。カナダカートンボード市場はオンタリオ州とケベック州に強固なカートン加工の設備基盤を持っており、包装サプライヤーとブランドオーナーの長年の関係を支えています。スリーブおよびトレイ形態も、高いスループットと明確なマーチャンダイジング性能が求められるクラブ小売および電子商取引において特に、飲料マルチパックおよび小売対応包装において重要な役割を果たしました。カップやフードサービスコンテナを含むその他の形態は、プラスチック代替規制が紙板系サービス包装の役割を拡大したため、強い単位数の勢いを維持しました。

液体包装は2026年から2031年にかけてCAGR 7.49%で成長すると予測されており、カナダカートンボード市場において最も成長の速い包装形態となっています。成長は、2024年および2025年を通じて消費者の採用が堅調に推移している乳製品、植物性飲料、スープ、ソース向けに使用される無菌カートンおよびゲーブルトップカートンに集中しています。回収状況も改善しており、州のEPRシステムが無菌カートンおよびゲーブルトップカートンを受け入れ可能な路肩回収素材として認識するようになっているため、これらの形態の長期的な地位が強化されています。これは重要です。なぜなら、より良い回収性能が、冷蔵および常温飲料セグメントで需要がまると同時に、カートンの環境的な根拠を支えるからです。カナダカートンボード市場において、これは一部の成熟した折りたたみカートン用途で見られるものよりも、使用、回収、調達の信頼の間のより好ましいループを生み出しています。

エンドユーザー産業別:食品が量を維持し、医薬品が成長プレミアムを獲得

食品は2025年のカナダカートンボード市場規模の39.31%のシェアを占め、カナダカートンボード市場において最大のエンドユーザーセグメントであり続けました。このセグメントは、カートンがブランディング、構造、小売取り扱いのバランスを取り続けている乾燥、冷凍、チルド、ベーカリー、コンビニエンス食品ラインにわたる幅広い使用から強みを引き出しています。包装需要は特にオンタリオ州とケベック州で強く、これらの州は大規模な食品加工クラスターと主要な人口密集地および流通ネットワークへのアクセスを組み合わせています。食料品チェーンもディスプレイ対応および小売対応包装形態をより多く使用しており、棚効率を改善し店舗労働を削減することで板紙消費量を増加させています。化粧品・トイレタリーも重要であり続けました。なぜなら、プレミアム印刷面と特殊仕上げが消費者向けパックにおいて折りたたみ箱用板紙とソリッドブリーチドボードを引き続き優遇しているからです。

医薬品・ヘルスケアセクターは2026年から2031年にかけてCAGR 8.05%で拡大すると予測されており、カナダカートンボード市場において最も成長の速いエンドユーザーセグメントとなっています。ヘルスカナダの継続的な包装・ラベリング要件は、繰り返しの再設計サイクルを支援し、折りたたみカートンを医薬品二次包装の中心に置き続けています。Jones Healthcare Groupの2026年までの4,000万米ドルの設備投資プログラムは、サプライヤーが持続的なヘルスケア需要を見込み、それに応じて能力を増強していることを示しています。NetpakのモントリオールにおけるBRCGS AA+認証も、カナダカートンボード産業において、特に規制されたヘルスケア顧客向けに、資格基準がサプライヤー選択を形成していることを示しています。飲料セグメントは量的に安定していましたが、ヘルスケアこそがカナダカートンボード産業が最も明確なプレミアム化とコンプライアンス主導の成長を見ているところです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オンタリオ州とケベック州は、密度の高い消費者市場と同国最大の食品、医薬品、消費財生産基盤を組み合わせているため、2025年のカナダカートンボード市場における需要の大部分を占めました。オンタリオ州は、グレータートロント地域とゴールデンホースシューに食品・飲料加工を集中させ、大規模な製薬製造コリドーも支援しているため、単一で最も影響力のある州であり続けました。同州のブルーボックスEPR移行は2026年1月1日に完了し、現在このシステムはCircular Materialsの下で500万世帯以上と383の自治体をカバーしており、オンタリオ州に同国で最も強力なカートン回収プラットフォームを与えています。オンタリオ州が2026年1月から州全体でポリコーティング紙板カップを受け入れる決定をしたことで、フードサービスボードおよび関連カートン用途のエンドマーケット機会がさらに拡大しました。ケンブリッジとグレーター・ナパニーに新設された2つのWM素材回収施設も、二次繊維の選別の信頼性を向上させ、オンタリオ州を拠点とするリサイクル業者とコンバーターの事業環境を強化しました。

ケベック州はカナダカートンボード市場において2番目に大きな地域基盤であり続け、生産資産と成熟した回収フレームワークを組み合わせているため、さらなる重要性を持ちました。Cascadesは2026年3月に、シート品質と食品包装表面仕上げを改善するためにキングセイフォールズの非コーティングリサイクル箱用板紙工場に690万カナダドル(500万米ドル)を投資することで、その役割を深めました。同時に、Smurfit Westrockのラ・チューク工場閉鎖により国内プレミアムグレードの供給が逼迫し、ケベック州とオンタリオ州のコンバーターが使用する漂白カートンボードの輸入依存が高まりました。ケベック州の住宅系回収率と低い汚染プロファイルも、循環性とコンプライアンスをより重視するバイヤーの間でリサイクルコンテンツボードグレードの採用を後押ししました。

ブリティッシュコロンビア州は、沿岸部の人口密集地をアジア太平洋貿易ルートおよび繊維志向の産業基盤と結びつけているため、カナダカートンボード市場において独自の位置を形成しました。ブリティッシュコロンビア州の更新されたEPR計画により、カートンはより広い繊維ストリーム内に維持され、同州がリサイクル目標を精緻化する中で回収の一貫性が支援されました。それでも、ブリティッシュコロンビア州の上流パルプ事業は繊維制約と高い操業コストに直面し続けており、下流の板紙需要に対する安定したバージン繊維供給源としての同地域の役割を制限しました。アルバータ州は、EPRプログラムのフェーズ1が2025年4月1日に開始され、200以上のコミュニティをカバーし、受け入れリストに無菌カートンとゲーブルトップカートンを含めたことで、成長の新たな層を加えました。大西洋岸諸州は引き続き小規模な貢献者でしたが、ノバスコシア州とプリンスエドワードアイランド州はともに正式なEPR構造へとさらに移行しており、回収システムが成熟するにつれてカナダカートンボード市場のより広い地理的基盤を支援する可能性があります。

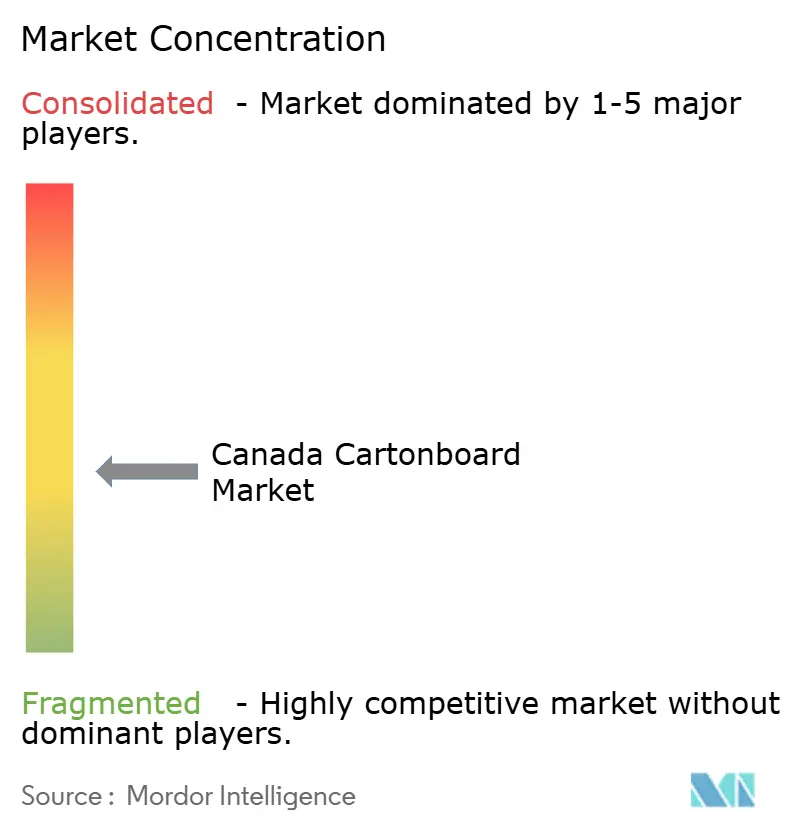

競合環境

カナダカートンボード市場は中程度に分散しており、グローバルメーカー、輸入特殊板紙サプライヤー、国内コンバーターがさまざまなグレードと顧客グループにわたって競合しています。Cascades、Smurfit WestRock、Graphic Packaging Internationalなどの大手多国籍プレイヤーは、より広い北米フットプリントで事業を展開しており、多くの小規模コンバーターよりも大きな規模、調達レバレッジ、マルチグレードの柔軟性を持っています。欧州サプライヤーもカナダカートンボード市場において重要であり続けています。なぜなら、プレミアム折りたたみ箱用板紙や特殊バージン繊維グレードは、医薬品、食品、化粧品包装向けにカナダ国外から調達されることが多いからです。これにより、プレミアム輸入グレードと国内加工の主流グレードが異なるマージン圧力とサービス期待の下で共存する分割構造が生まれています。その結果、競争は価格だけでなく、供給の信頼性、認証の深さ、規制された包装仕様を満たす能力によっても推進されています。

戦略的なポートフォリオの動きは、2025年および2026年のカナダカートンボード市場において明確な差別化要因となっています。Cascadesは2026年3月にキングセイフォールズの品質と仕上げを改善するために690万カナダドル(500万米ドル)を投資し、リサイクルコンテンツ食品包装の提供を強化しました。Smurfit WestRockはラ・チューク固体漂白板機械を永久閉鎖し、国内プレミアム漂白板の能力を削減して、より多くの需要を輸入供給チャネルへとシフトさせました。Graphic Packagingは2026年5月に90日間の事業レビューに続くコスト削減措置を確認し、大手プレイヤーも需要状況とマージン目標のバランスを取りながら事業構造を調整していることを指摘しました。これらの動きは、規模だけでは十分でなく、企業が積極的に資産基盤と支出優先事項を再形成していることを示しています。

カナダカートンボード市場における競争優位性は、認証、技術的コンプライアンス、および高付加価値用途を支援する能力にますます依存しています。医薬品および化粧品の顧客は、BRCGS包装、ISO 9001、および高度な色管理を実証できるコンバーターに支出を集中させており、汎用印刷業者のアドレス可能な空間を狭めています。同時に、バリアイノベーションは冷凍および油脂に敏感な食品用途において新たな機会を生み出しており、再パルプ化可能でPFASフリーのコーティングがカートンボードをプラスチック系形態とより効果的に競合させるのに役立っています。Cellulose誌に掲載された2025年の査読済み研究では、天然二層コーティングシステムがCobb60値4.5 g/m²およびキット評価12/12を達成し、より高性能な紙板バリアの技術的根拠を支持しました。これはカナダカートンボード市場がより選択的になっており、商業的成功がコンプライアンス、機能性、および適切なグレードミックスへのアクセスに結びついていることを意味します。小規模コンバーターはニッチな仕事で依然として十分に競合できますが、より広いトレンドは技術的な深さと安定した供給へのアクセスを組み合わせた企業を優遇しています。

カナダカートンボード産業リーダー

Smurfit Westrock plc

Graphic Packaging International, LLC

Metsa Board Corporation

Stora Enso Oyj

Mayr-Melnhof Karton AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Graphic Packaging Internationalは90日間の事業レビューの完了を確認し、500名以上の人員削減(グローバル従業員の約3%)を含むコスト削減措置を開始しました。2026年のコスト削減目標は6,000万米ドルで、2026年通期ガイダンスとして純売上高84億米ドルから86億米ドル、調整後キャッシュフロー7億米ドルから8億米ドルを再確認しました。

- 2026年4月:Smurfit Westrockは、2026年2月の閉鎖発表に続き、ケベック州ラ・チューク工場の固体漂白板製紙機械(第4号機)を永久閉鎖しました。この閉鎖によりカナダの生産から年間12万7,000トンの固体漂白板能力が削減され、同時にケベック州ポワント・オー・トランブルの関連押出施設も閉鎖され、両サイトで約90名の従業員に影響を与えました。

- 2026年4月:プリンスエドワードアイランド州は、デポジット返却システムをEncorp Atlanticを生産者責任組織とする完全なEPRフレームワークに移行しました。飲料カートン(牛乳および植物性飲料を除く)は対象容器の範囲に含まれており、大西洋岸カナダのカートン回収インフラが拡大しています。

- 2026年3月:Cascades Inc.はケベック州キングセイフォールズの非コーティングリサイクル箱用板紙工場(パピエ・キングセイフォールズ)に690万カナダドル(500万米ドル)を投資し、食品包装用途のシート品質管理と表面仕上げを改善する新設備を導入しました。これにより食品エンドユーザー向けリサイクルコンテンツカートンボードにおける地位を強化しました。

カナダカートンボード市場レポートの範囲

カナダカートンボード市場は、包装用カートンボード素材の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含むさまざまな包装形態にわたって使用されます。リサイクル可能性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

カナダカートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装ボード、フードサービスボード)、包装形態(折りたたみカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用板紙 |

| 白裏張りチップボード |

| 液体包装ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用板紙 | |

| 白裏張りチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

カナダカートンボード市場の現在および予測される価値はいくらですか?

カナダカートンボード市場規模は2025年に16億8,000万米ドルであり、2026年に18億1,000万米ドルに達し、CAGR 7.35%で2031年までに25億8,000万米ドルに達すると予測されています。

カナダでカートンボード需要をリードしている製品グレードはどれですか?

折りたたみ箱用板紙は、食品、医薬品、パーソナルケア用途の幅広いセットに適合するため、2025年に31.18%のシェアで需要をリードしました。

カナダのカートンボード使用において最も成長の速い包装形態はどれですか?

液体包装は最も成長の速い形態であり、乳製品および植物性飲料の需要に支えられ、2026年から2031年にかけてCAGR 7.49%が予測されています。

医薬品包装がサプライヤーにとってより重要になっているのはなぜですか?

医薬品・ヘルスケアは、コンプライアンス主導の再設計、バイリンガルラベリング、認証ニーズが折りたたみカートンをパックミックスの中に置き続けているため、2031年までに8.05%で成長すると予測されています。

カナダのカートンボード需要において最も重要な州はどこですか?

オンタリオ州とケベック州は、最大の食品加工、製薬製造、消費財包装基盤と最も発達した回収システムを組み合わせているため、主要な需要センターであり続けています。

サプライヤーとコンバーターが直面する最大のリスクは何ですか?

主なリスクは、コストの変動、ラ・チューク工場閉鎖後のプレミアム漂白グレードの国内供給逼迫、およびフレキシブルプラスチック、硬質プラスチック、再利用可能形態との継続的な競合です。

最終更新日: