カナダ折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

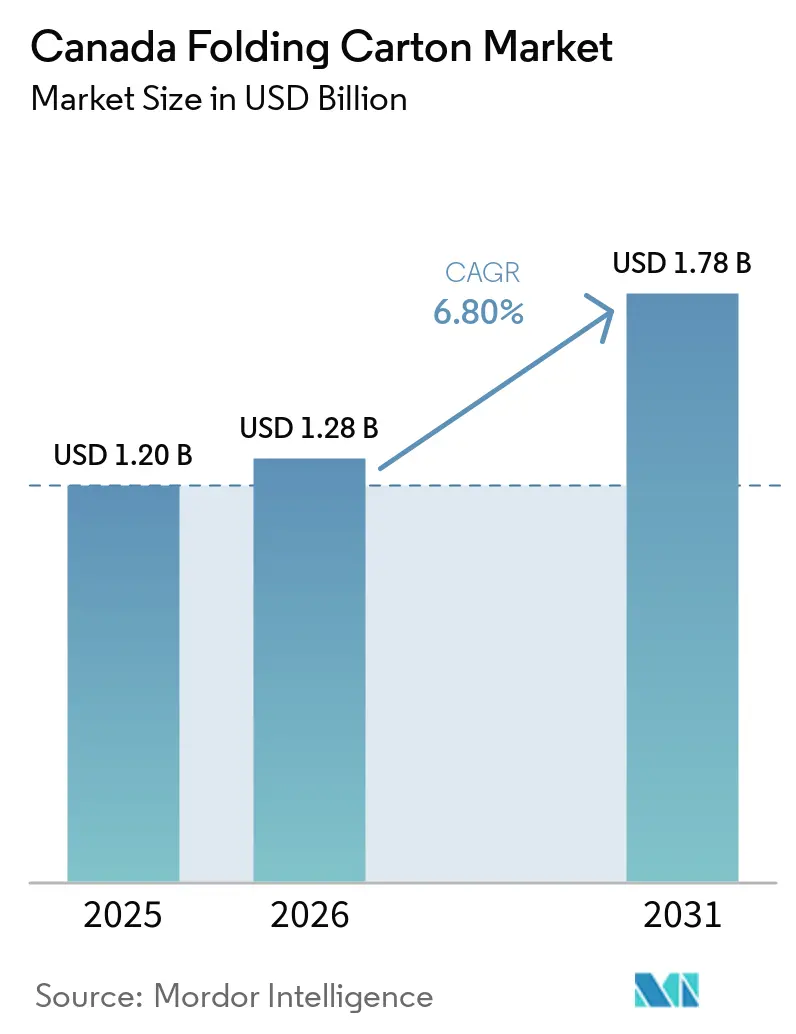

| 基準年の市場規模 (2025) | 1.20 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ折りたたみカートン市場分析

カナダ折りたたみカートン市場規模は、2025年に12億USDとなり、2026年には12億8,000万USD、2031年までに17億8,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.8%で成長します。需要の加速は、州ごとの拡大生産者責任(EPR)費用の重複、大麻セクターのコンプライアンスコスト、そしてeコマース履行の急増という複合的な要因に結びついており、これらすべてがコンバーター経済と原材料選択を再定義しています。プラスチック登録に関する連邦規則は、ブランドオーナーを繊維ベースのフォーマットへと誘導しており、大麻などの規制カテゴリーにおける無地包装法は、プレミアムボックスボードグレードの対象市場を拡大しています。デジタル印刷と高スループット自動化を組み合わせるコンバーターは、設計から店頭までのサイクルを短縮できるためシェアを拡大しており、製品刷新のカレンダーが短縮化し、マスカスタマイゼーションが主流となる中で、これは重要な競争優位性となっています。リサイクル繊維の価格変動とエネルギー関税の引き上げによるコスト圧力は続いていますが、認定済みの循環経済資格を持つコンバーターは、コスト逆風にもかかわらずマージンを確保する長期契約を獲得しています。

主要レポートのポイント

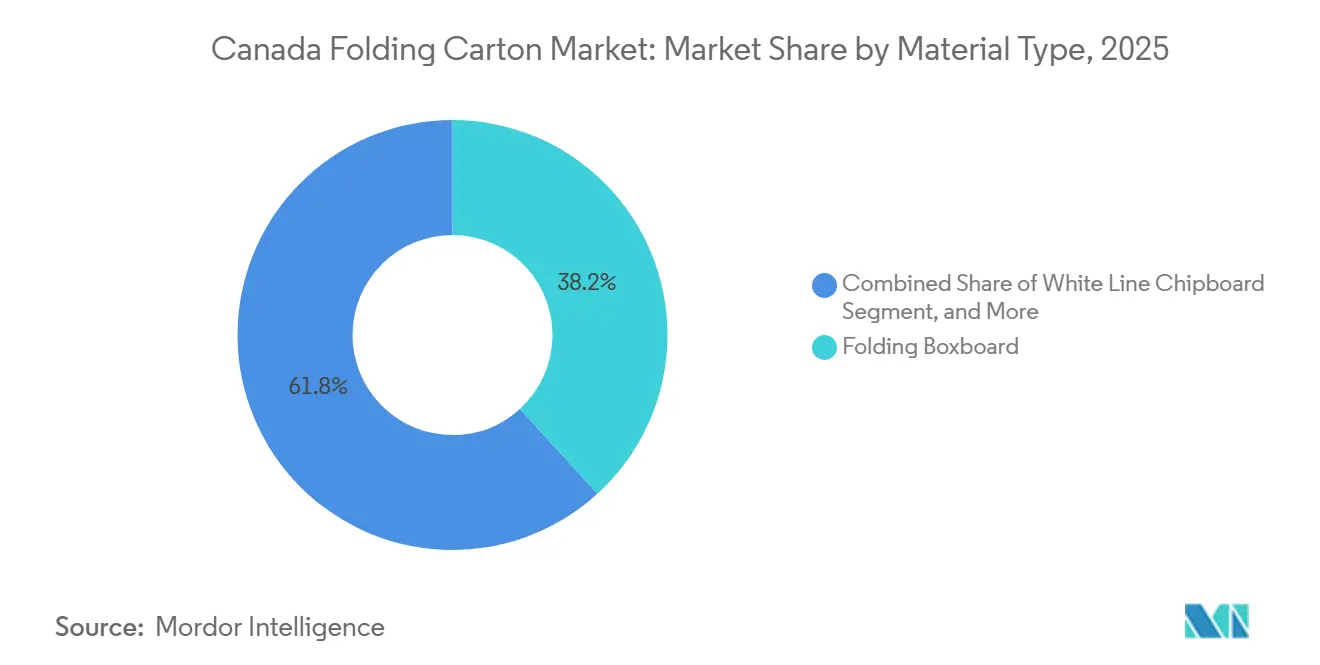

- 素材タイプ別では、折りたたみボックスボードが2025年のカナダ折りたたみカートン市場シェアの38.23%を占めました。

- 印刷技術別では、デジタル印刷セグメントのカナダ折りたたみカートン市場規模は、2031年までにCAGR 9.38%で拡大すると予測されています。

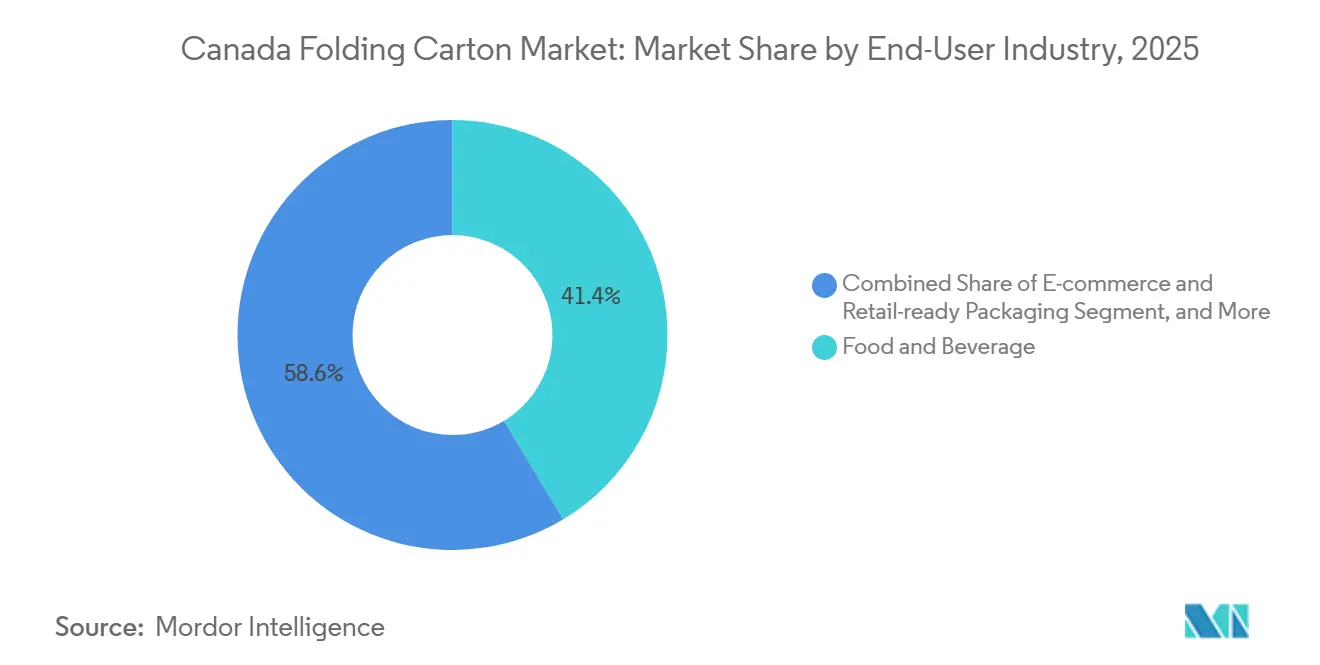

- エンドユーザー産業別では、食品・飲料が2025年のカナダ折りたたみカートン市場シェアの41.38%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カナダ日用消費財セクターにおける持続可能な包装への需要拡大 | +1.80% | 全国規模、オンタリオ州とケベック州に集中 | 中期(2〜4年) |

| 輸送排出量削減に向けた軽量化へのシフト | +1.20% | 全国規模、ブリティッシュコロンビア州とアルバータ州での早期採用 | 短期(2年以内) |

| 大麻包装要件の拡大 | +1.10% | 全国規模、オンタリオ州・ケベック州・アルバータ州・ブリティッシュコロンビア州でピーク需要 | 短期(2年以内) |

| リサイクル義務を加速させる州のEPR規制 | +1.00% | ブリティッシュコロンビア州、ケベック州、オンタリオ州、ノバスコシア州 | 中期(2〜4年) |

| プレミアムカートンを必要とするクラフト食品輸出の急増 | +0.70% | ケベック州とオンタリオ州の輸出拠点 | 長期(4年以上) |

| リードタイムを短縮するコンバーターによる自動化投資 | +0.60% | オンタリオ州南部とモントリオール大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カナダ日用消費財セクターにおける持続可能な包装への需要拡大

小売業者は現在、一次包装に対して最低リサイクル含有量の閾値を規定しており、ブランドオーナーを州の廃棄物削減目標に沿った繊維ベースのデザインへと誘導しています。食品・飲料の小売売上高は2025年11月に167億CAD(132億USD)に達し、前年比5.6%増となり、これが直接的にカートン数量の増加につながりました。[1]カナダ統計局、「デイリー — 小売商品調査、2025年11月」、statcan.gc.ca カナダ環境保護法に基づいて課されるプラスチック登録費用は、板紙と硬質プラスチックのコスト差を拡大させ、フォーマット代替を加速させています。[2]カナダ環境・気候変動省、「プラスチック登録」、canada.ca 日用消費財生産量の60%以上を占めるオンタリオ州とケベック州は、これらの州のコンバーターに規模の優位性と包装仕様変更への早期可視性を提供しています。全国的な食料品チェーンも包装の持続可能性でサプライヤーを評価しており、この指標が競合ブランドの棚スペースをますます決定するようになっています。その結果、カナダ折りたたみカートン市場では、パッケージ上のリサイクル含有量メッセージを高めるデザイン刷新の波が見られ、カートン需要を強化し、価格プレミアムを支えています。

輸送排出量削減に向けた軽量化へのシフト

カナダ運輸省のクリーン輸送行動計画は、2030年までに貨物温室効果ガス排出量を40%削減することを目標としており、これが単位あたりのグラム重量を削減することを目的とした包装再設計プロジェクトを引き起こしています。[3]カナダ運輸省、「クリーン輸送行動計画」、tc.gc.ca コンバーターは、材料使用量を最大15%削減しながら圧縮強度を維持するマイクロフルート構造と高強度リサイクルライナーを採用しています。ブリティッシュコロンビア州とアルバータ州の早期採用者は、軽量化フォーマットがすでに新規プロジェクト概要の3分の1を占めていると報告しており、炭素削減義務が材料工学の優先事項を再形成していることを裏付けています。全国の小売業者は、カナダの流通ネットワーク全体でカートン重量を10%削減することで、年間100万CAD(80万USD)を超える燃料節約を実現できると試算しており、このコスト上の動機が採用を加速させています。したがって、軽量化は持続可能性のスコアカードを満たすだけでなく、運営上の節約も支援し、カナダ折りたたみカートン市場の構造的成長ドライバーとしての役割を強化しています。

大麻包装要件の拡大

カナダ保健省の無地包装および子供への安全性に関する規則は、厳格なコンプライアンスチェックポイントを持つ専用のカートンニッチを生み出しました。小売大麻の売上高は2025年11月に4億7,800万CAD(3億7,760万USD)に達し、前年比4.6%増となり、事実上すべての製品フォーマットが標準化された警告表示と改ざん防止機能を備えた折りたたみカートンに依存しています。固体漂白硫酸塩グレードは、規制グラフィックスが要求する不透明性、臭気バリア、鮮明な印刷再現性を提供するため、このセグメントで主流となっています。義務付けられた警告文の頻繁な更新により、デジタル印刷能力が不可欠となり、コンバーターは版作成の遅延なくアートワークを変更できるようになっています。オンタリオ州、ケベック州、アルバータ州、ブリティッシュコロンビア州は全国の大麻売上高の80%以上を生み出しており、専門コンバーターが複数のマイクロランにわたってコンプライアンスの専門知識を償却できる地域拠点を形成しています。この規制の厳格さにより、他の包装フォーマットがシェアを争う中でも、カナダ折りたたみカートン市場に安定した高マージンのチャネルが確保されています。

リサイクル義務を加速させる州のEPR規制

ブリティッシュコロンビア州、ケベック州、オンタリオ州、ノバスコシア州はそれぞれ、素材別の費用を課す拡大生産者責任の枠組みを運営しており、繊維ベースのカートンは最も有利なスケジュールを享受しています。リサイクルBCは、多層ラミネートよりも板紙に低い評価を割り当て、ブランドオーナーのコスト還元を直接低下させています。ケベック州のエコ・アントルプリーズ・プログラムは、2024年に板紙の回収率75%を報告しており、これは軟包材の2倍以上です。オンタリオ州の資源回収・循環経済法は、違反1件あたり最大50万CAD(35万7,653USD)の財政的ペナルティを含む段階的な廃棄物削減目標を施行しています。州ごとのSKUマトリックスを避けるため、多国籍ブランドは最も厳しい管轄基準を満たす単一のカートン仕様を採用しており、これが事実上の準全国標準を生み出し、一次包装ポートフォリオへの折りたたみカートンの組み込みをさらに強化しています。したがって、複数の州のコンプライアンス資格を実証するコンバーターは入札リストの先頭に立ち、カナダ折りたたみカートン市場における収益の可視性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国の輸出禁止後のリサイクル繊維供給の不安定性 | -0.90% | 全国規模、ブリティッシュコロンビア州とケベック州で最も深刻 | 短期(2年以内) |

| ボード加工ラインのエネルギーコスト上昇 | -0.70% | 全国規模、オンタリオ州とケベック州で最大のエクスポージャー | 中期(2〜4年) |

| フレキシブルスタンドアップパウチからの競争圧力 | -0.50% | 全国規模、スナック食品とペットトリートラインで最大のシェア損失 | 長期(4年以上) |

| カナダ保健省のラベリングへの資本集約的なコンプライアンス | -0.30% | 全国規模、中小コンバーターへの不均衡な負担 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国の輸出禁止後のリサイクル繊維供給の不安定性

カナダの折りたたみカートン市場参加者は、米国の厳格な輸出規制が国境を越えた流通を制限するため、リサイクル繊維のスポット価格が急騰するたびにマージン圧縮に直面しています。カナダ天然資源省は2023年に国内パルプ生産量が7.5%減少したことを記録し、リサイクル含有量の主要原料である印刷・筆記用グレードは22.9%減少しました。[4]カナダ天然資源省、「林業セクターはカナダ経済にどのように貢献しているか?」、nrcan.gc.ca ブリティッシュコロンビア州のカートン輸出は2025年9月に前年比26%減少し、繊維不足が生産規模を縮小させていることを示しています。ケベック州とオンタリオ州のコンバーターは、四半期ごとの価格変動から身を守るために複数年の繊維契約を締結していますが、そのヘッジにより調達の柔軟性が低下しています。したがって、カナダ折りたたみカートン市場は、二次繊維プールが深い地域の競合他社が直面しないコスト変動プレミアムを内包しています。この圧迫を軽減するため、大手企業は加工スクラップと使用済み板紙を回収する自社リサイクル工場に投資していますが、中小の独立系企業は価格ショックを吸収するか、数量を譲渡するかを迫られています。米国の政策立案者が回収紙の輸出制限を緩和するまで、繊維の混乱はカナダ折りたたみカートン市場成長の構造的な障壁であり続けるでしょう。

ボード加工ラインのエネルギーコスト上昇

オンタリオ州とケベック州における電力・天然ガス価格の上昇は、エネルギー集約型のUV硬化・型抜き設備を運営するコンバーターのEBITDAマージンを脅かしています。ハイドロ・ケベックは2025年4月に産業用電力料金を3%引き上げ、オンタリオ州の料金は2024年に4.2%上昇しました。税引前収益率が平均6〜9%の場合、公共料金が5%上昇するとマージンが最大80ベーシスポイント侵食される可能性があります。したがって、カナダ折りたたみカートン市場では、可変周波数ドライブやLED硬化ステーションなどのエネルギー効率改善投資が重視されていますが、その資本支出はデジタル印刷機や自動化への投資と競合しています。中小コンバーターは有利な時間帯別契約を確保することが難しく、ジャストインタイム納品を複雑にするオフピーク時間帯への生産シフトを余儀なくされています。持続的な料金上昇は工場の合理化を加速させ、安価な水力発電を持つ州に生産能力を集中させ、地域需要を満たせない状況を生み出す可能性があります。したがって、エネルギーインフレは、天然ガスコストが低い米国の競合他社と比較して、カナダ折りたたみカートン市場の競争力に対する持続的な足かせとして機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バージン繊維グレードとリサイクルグレードの二重成長経路

2025年に折りたたみボックスボードが保有する38.23%のシェアは、日常的な食料品・家庭用SKUの中心に位置していますが、固体漂白硫酸塩は化粧品、医薬品、大麻ブランドが清潔な印刷面と防湿バリアを求めるため、予測CAGRが7.19%でトップを走っています。Smurfit WestRockのラ・テュック工場閉鎖により、国内の固体漂白硫酸塩生産能力が12万7,000トン削減され、コンバーターは大型の米国工場からの輸入を余儀なくされ、地域供給が逼迫しています。この逼迫は単位価格を押し上げると同時に、カナダ折りたたみカートン市場における固体漂白硫酸塩のプレミアムポジショニングを強調しています。リサイクルされたコーティング未漂白クラフトは、持続可能性メッセージと共鳴するアーシーな美学が求められるクラフトビールキャリアやオーガニックスナックマルチパックのニッチ用途で引き続き採用されています。ホワイトラインチップボードは主に玩具・ハードウェアに限定され、最低の着地コストのみで競争し、革新はほとんど見られません。したがって、主流の日用消費財がEPRコスト目標を達成するために高リサイクル含有量のボックスボードに依存する一方、プレステージおよび規制された垂直市場はコンプライアンスと視覚的インパクトのためにバージン繊維の固体漂白硫酸塩に引き寄せられるという、並行した成長軌道が存在しています。ライン変更の遅延なしにこれらの基材を切り替えられるコンバーターは、2031年までにカナダ折りたたみカートン市場で不均衡なシェアを獲得するでしょう。

eコマース活動の活発化も素材選択に影響を与えています。オンライン食料品注文は、ラストマイルでの衝撃や落下を生み出し、より強い折り目強度を必要とするため、一部のブランドをクッション性とグラフィックスを融合させたハイブリッドマイクロ段ボールグレードへと誘導しています。一方、大麻食品の新製品発売では、テルペンの移行を防ぐための芳香バリアを備えた固体漂白硫酸塩が必要とされ、バージン繊維需要を強化しています。軽量ボックスボードとプレミアム固体漂白硫酸塩の共存は、カナダ折りたたみカートン産業のプレーヤーが複数グレードの在庫を保有しなければならないことを確認しています。製紙工場との統合または長期引き取り契約を持つ企業は繊維逼迫に対してヘッジできますが、独立系企業は購入価格の変動を相殺するために柔軟な加工費に頼っています。したがって、素材の機動性がカナダ折りたたみカートン市場の進化に伴う競争優位性を定義しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:デジタルワークフローがスピードとSKU回転率を再定義

フレキソグラフィックラインは、高速性と環境基準を満たす水性インクにより2025年の生産量の44.01%を担いましたが、デジタル印刷機は版コストを排除し、可変データキャンペーンを可能にするため、9.38%のペースで拡大しています。大麻カートンは、カナダ保健省が警告文を更新するたびに法的に必要なテキストを変更しなければならず、コンプライアンスに準拠した納期のためにデジタルが不可欠となっています。同様に、直販スナックブランドは毎四半期に季節限定フレーバーを発売しており、フレキソ経済では対応できない小ロット生産が必要です。リソグラフィックオフセットは、棚上で高光沢コーティングが際立つ必要がある長尺の化粧品案件での地位を維持していますが、高解像度インクジェットとの品質差はリリースサイクルごとに縮まっています。グラビアは、ホリデー菓子のギフトボックスライナーなど、数十万単位規模のプロジェクトにのみ使用されています。デジタルモジュールを搭載したフレキソユニットであるハイブリッド印刷機は、ランレングスの不確実性に対してヘッジするコンバーターの中間的なソリューションとして台頭しています。

デジタルがシリアル化されたQRコードを印刷する能力は、物理的な包装をオンラインロイヤルティプログラムに結びつけ、オムニチャネルマーケティングの戦略と一致しています。eコマース数量が増加するにつれ、ブランドは配送箱を自社メディアチャネルとして扱い、メーラーへのフルブリードデジタルグラフィックスへの追加需要を生み出しています。インライン検査とクラウドベースのジョブ管理に投資するコンバーターは、段取り替えの廃棄を削減し、概要から完成した配送箱までのサイクルタイムを短縮しています。これらの能力により、個々のSKUランが短縮しても収益を安定させる年間数量フロアを組み込んだ契約を獲得できます。資本予算が限られているため、デジタルを優先する工場はレガシーオフセットラインを段階的に廃止することが多く、カナダ折りたたみカートン市場全体の資産基盤を再形成しています。

エンドユーザー産業別:eコマースと規制された垂直市場が加速

食品・飲料は2025年の出荷量の41.38%を維持しており、シリアル、菓子、冷凍食品が主力で、これらは依然として主に実店舗の食料品店を通じて流通しています。しかし、オンライン食料品の普及率は上昇しており、現場でのディスプレイユニットに転換できる小売対応の棚トレーは、カナダ折りたたみカートン市場における一次包装と二次包装の境界線を曖昧にする新たなRFQを発行しています。eコマース専用フォーマットは、直販ブランドがカスタマイズされた開封体験を優先するため、従来の日用消費財の2倍以上となるCAGR 9.16%で成長すると予測されています。カナダの人口が高齢化し処方箋数量が増加するにつれ、ヘルスケアと医薬品は拡大を続けています。シリアル化義務により各カートンに固有の英数字コードを付与することが求められ、デジタルワークフローの採用がさらに定着しています。パーソナルケアと化粧品は、エンボス加工、箔押し、スポットUVが棚での差別化を生み出すプレミアム固体漂白硫酸塩需要を維持しています。

オンタリオ州に本社を置く電子機器ブランドは、プラスチックのクラムシェルをカートン外装に収められた成形パルプインサートに置き換え、樹脂使用量を削減し、州のスコアカードにおけるリサイクル性グレードを向上させています。大麻は際立った存在であり、乾燥花、プレロール、グミのすべてのSKUがカナダ保健省の子供への安全性規則に準拠したカートンで出荷されています。ペットフードのトリートは、持続可能性メッセージのための広告スペースを確保するため、スタンドアップパウチから折りたたみカートンへの回帰が始まっています。タバコの数量は長期的な減少傾向を続けていますが、依然として安定したベースラインのトン数を提供しています。この断片化により、コンバーターは垂直市場をまたいで規制、温度、バリアの細部を習得することが求められ、カナダ折りたたみカートン市場規模に関する議論を定義する複雑さを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オンタリオ州とケベック州は合わせてカナダ折りたたみカートン市場の約3分の2を占めており、食品加工、医薬品包装、ブランドオーナーの本社が集積しているためです。トロント圏のコンバーターは短い納品期間と共同設計スタジオを活用し、小売業者を迅速なプロトタイピングセッションに引き込み、季節限定商品の店頭投入までの時間を短縮しています。ケベック州の統合されたパルプ・製紙ネットワークは、より短いトラック輸送半径でバージン繊維とリサイクル繊維の両方を供給し、輸入板紙と比較して輸送コストを抑制し、カーボンフットプリントを低減しています。ブリティッシュコロンビア州は数量では小さいものの、冷凍コンテナ向けに設計された耐湿性カートンを必要とするアジア向け輸出業者(水産物やクラフト飲料)にサービスを提供しています。同州の大麻生産者は、ウェストコーストのブランド美学を反映したプレミアムグラフィックスを求め、固体漂白硫酸塩需要を高めています。

アルバータ州はエネルギーセクターの景気循環の影響を受けますが、2025年11月に4億7,800万CAD(3億4,190万USD)に達した急速に成長する大麻小売の足跡から恩恵を受けています。プレーリー州のコンバーターは、短いランと迅速な再注文を重視するマイクロブルワリーや職人的スナックのクライアントにサービスを提供するためにデジタルラインに投資しています。大西洋カナダはカナダ折りたたみカートン市場シェアの最小部分を占めていますが、冷凍水産物輸出を背景に着実な成長を示しています。ニューブランズウィック州のカートン工場は、米国東海岸の買い手への近接性を活かし、国内の規模の限界を補っています。北部準州はわずかなトン数しか生み出していませんが、ユーコン準州とヌナブト準州の人口増加が、現地で組み立てて輸送コストを削減できる軽量フラットパックフォーマットへの関心を呼び起こしています。

規制のモザイクが地域のダイナミクスをさらに形成しています。リサイクルBCの費用マトリックスは、多層プラスチックよりも繊維を明らかに安価にし、規制が緩い州よりも迅速なカートンへの移行を促進しています。オンタリオ州の資源回収・循環経済法は、全国ブランドのガイドラインに影響を与える最低廃棄物削減閾値を課しており、事実上最も厳しい州の規則集を中心にデザインを調和させています。SKUをカスタマイズせずに各システムをナビゲートできるコンバーターはマージンを守り、顧客の訴求力を広げ、カナダ折りたたみカートン市場内でのオンタリオ州・ケベック州中心の製造優位性を強化しています。

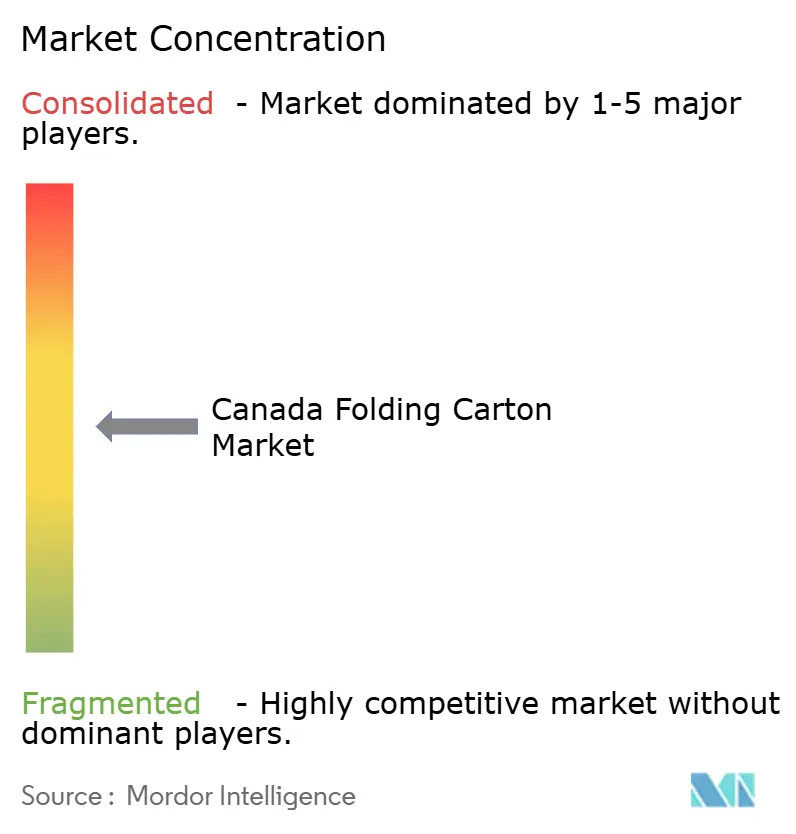

競争環境

市場は中程度の断片化を維持しており、地域の独立系企業とグローバル大手が共存する中程度の集中度を示しています。TC Transcontinentalが2026年3月にその包装事業をProAmpacに21億USDで売却したことにより、垂直統合された既存プレーヤーが撤退し、顧客契約に参入できる競合他社に数量が再分配されました。Cascadesは、拡大生産者責任のコスト優位性を獲得し繊維アクセスを守るため、キングジー・フォールズのリサイクルアップグレードに690万CAD(500万USD)を投入しました。

Graphic Packagingは2025年12月にイースト・アンガスのリサイクル板紙工場を閉鎖し、自動化が進んでいない小規模サイトにおけるコスト圧力による淘汰を示しました。戦略は今や、単純な生産能力よりも循環経済の検証、リードタイムの短縮、デジタル印刷の幅広さに依存しています。ProAmpacはTC Transcontinentalの東カナダの拠点を引き継ぎ、カートンと並んでフレキシブルフォーマットをクロスセルできるため、オムニチャネルブランドに響くポートフォリオの幅広さを持っています。

CascadesのFSCおよびSFIのチェーン・オブ・カストディ認証は、ほとんどの小売入札における最低条件であり、Great Little Box Companyはデザインサービスと72時間納品を組み合わせることでニッチな案件を獲得しています。自動化の採用が勝者と遅れをとる企業を分け、ロボットとインライン検査が不良率と人件費を削減し、エネルギーコストの上昇にもかかわらずマージンを強化しています。デジタル化やESGコンプライアンスの文書化が遅れているコンバーターは戦略的サプライヤーリストから除外されるリスクがあり、この傾向がカナダ折りたたみカートン産業をより高い能力閾値へと押し上げています。

カナダ折りたたみカートン産業リーダー

Smurfit Westrock plc

Graphic Packaging Holding Company

Cascades Inc.

TC Transcontinental Inc.

Atlantic Packaging Products Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:TC Transcontinentalは包装事業のProAmpacへの21億USDの売却を完了し、印刷・デジタルメディアに再集中しました。

- 2026年3月:Cascadesは、リサイクル繊維の収率向上とEPR費用構造への対応のため、キングジー・フォールズに690万CAD(500万USD)を投資しました。

- 2026年2月:Smurfit WestRockは、規模の非効率性を理由に、ケベック州ラ・テュックの12万7,000トン規模の固体漂白硫酸塩製造機を永久閉鎖しました。

- 2026年1月:Cascadesは、ブリティッシュコロンビア州リッチモンドの工場をCrown Paper Groupに6,550万CAD(4,750万USD)で売却し、西海岸から撤退しました。

カナダ折りたたみカートン市場レポートの調査範囲

カナダ折りたたみカートン市場とは、食品・飲料、ヘルスケア、パーソナルケア、小売などの産業にわたる幅広い製品の包装、保護、展示のために折りたたまれるカートンとして使用される板紙ベースの包装ソリューションの生産と商業化を指します。

カナダ折りたたみカートン市場レポートは、素材タイプ(固体漂白硫酸塩、折りたたみボックスボード、コーティング未漂白クラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(リソグラフィック、フレキソグラフィック、デジタル、グラビア、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・産業用品、タバコ、eコマースおよび小売対応包装、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 固体漂白硫酸塩 |

| 折りたたみボックスボード |

| コーティング未漂白クラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケアと医薬品 |

| パーソナルケアと化粧品 |

| 電気・電子 |

| 家庭用・産業用品 |

| タバコ |

| eコマースおよび小売対応包装 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | 固体漂白硫酸塩 |

| 折りたたみボックスボード | |

| コーティング未漂白クラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | リソグラフィック印刷 |

| フレキソグラフィック印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケアと医薬品 | |

| パーソナルケアと化粧品 | |

| 電気・電子 | |

| 家庭用・産業用品 | |

| タバコ | |

| eコマースおよび小売対応包装 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

カナダ折りたたみカートン市場の現在の規模は?

カナダ折りたたみカートン市場規模は2026年に12億8,000万USDと推定され、2031年までに17億8,000万USDに達すると予測されています。

カナダにおける折りたたみカートン内で最も急成長しているセグメントはどれですか?

eコマースおよび小売対応用途は、オンライン食料品普及率の上昇により、2031年までにCAGR 9.16%で拡大すると予測されています。

固体漂白硫酸塩がシェアを拡大している理由は何ですか?

固体漂白硫酸塩は、化粧品、医薬品、大麻ブランドが求める優れた印刷適性とバリア特性を提供しており、2031年までにCAGR 7.19%が予測されています。

州のEPR費用は素材選択をどのように形成していますか?

州は多層プラスチックよりもリサイクル可能な繊維カートンに低い費用を課しており、ブランドオーナーがコンプライアンスコストを管理するために板紙フォーマットへの切り替えを促進しています。

デジタル印刷は市場成長においてどのような役割を果たしていますか?

デジタル印刷機は可変データアートワークと迅速なSKU刷新を可能にし、大麻包装と直販ブランド戦略に不可欠なものとなっています。

折りたたみカートンの需要はどの地域が主導していますか?

オンタリオ州とケベック州は合わせて全国需要の約3分の2を生み出しており、食品加工、医薬品、ブランド本社の密集した集積によるものです。

最終更新日: