アジア太平洋カートンボード市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

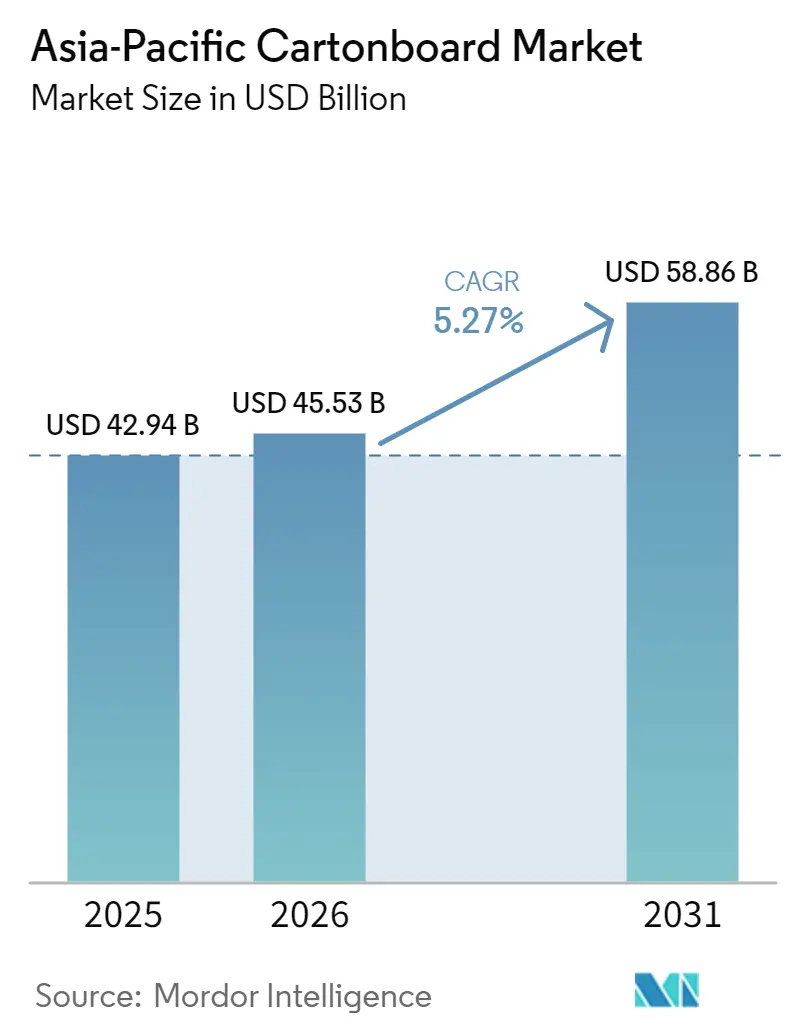

| 基準年の市場規模 (2025) | 42.94 十億米ドル |

| 市場規模 (2026) | 45.53 十億米ドル |

| 市場規模 (2031) | 58.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋カートンボード市場分析

アジア太平洋カートンボード市場規模は、2025年のUSD 429億4,000万から2026年にはUSD 455億3,000万に拡大し、2031年までにUSD 588億6,000万に達する見込みであり、2026年から2031年にかけてCAGR 5.27%で成長する。

アジア太平洋カートンボード市場は、中国およびインドにおける一回使用プラスチックに関する規制強化によって押し上げられており、ブランドオーナーは正式な期限が到来する前にリサイクル可能な紙ベースの形態へと移行しつつあります。需要はまた、加工食品基盤の拡大、近代的小売の普及拡大、および南アジア・東南アジア全域における乳製品・ジュース・機能性飲料向け無菌包装の利用増加によっても支えられています。同時に、アジア太平洋カートンボード市場はより二極化が進んでおり、大規模な一貫製造工場が標準グレードにおいて規模とコストで激しく競争する一方、グローバルな専門メーカーはバリア技術、認証済み基材、および用途特化型設計を通じてマージンを守っています。この構造により、平均販売価格がよりコモディティ化したカテゴリーで圧力を受け続けている場合でも、プレミアム形態における価格は堅調に維持されています。より速い拡大を妨げる主な制約は、繊維コストの変動性と、EPR(拡大生産者責任)の執行が依然として一貫性を欠くサブ市場における軟包装プラスチックの継続的な使用です。

主要レポートのポイント

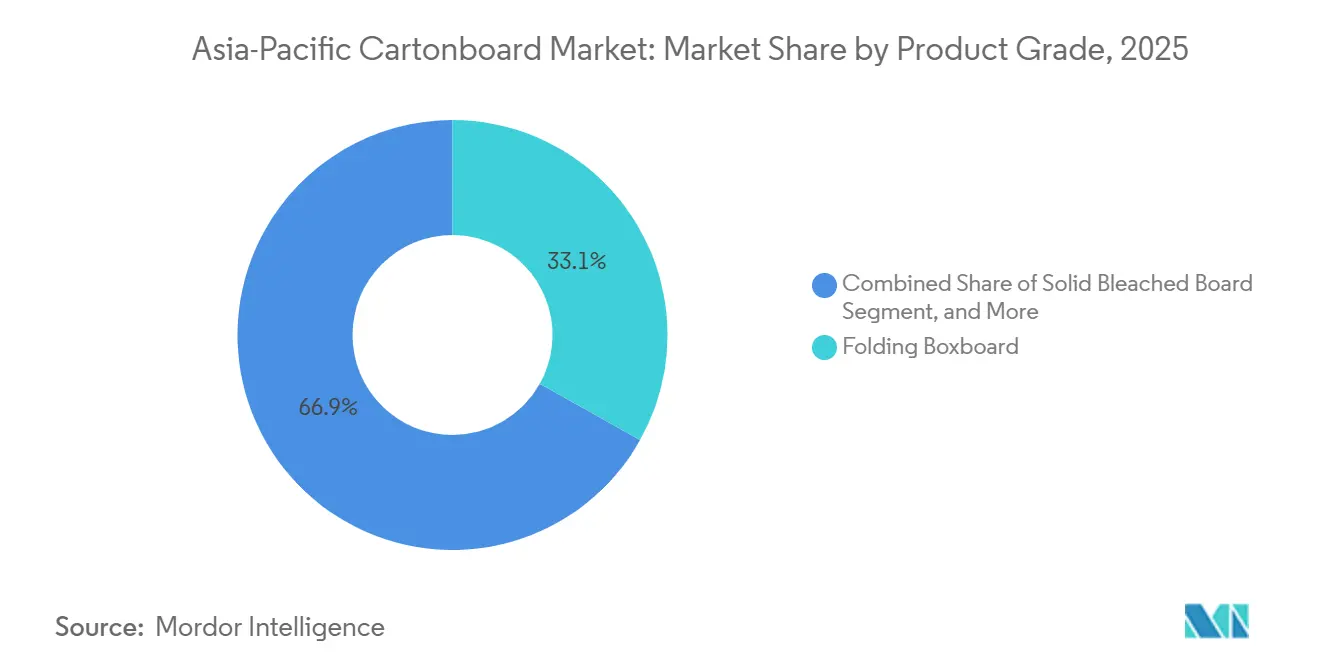

- 製品グレード別では、折りたたみ箱用ボードが2025年のアジア太平洋カートンボード市場規模の33.12%を占め、液体包装ボードは2031年にかけて5.51%のCAGRで拡大する見込みです。

- 包装形態別では、折りたたみカートンが2025年のアジア太平洋カートンボード市場シェアの56.78%を占め、液体包装は2031年にかけて5.55%のCAGRで成長すると予測されています。

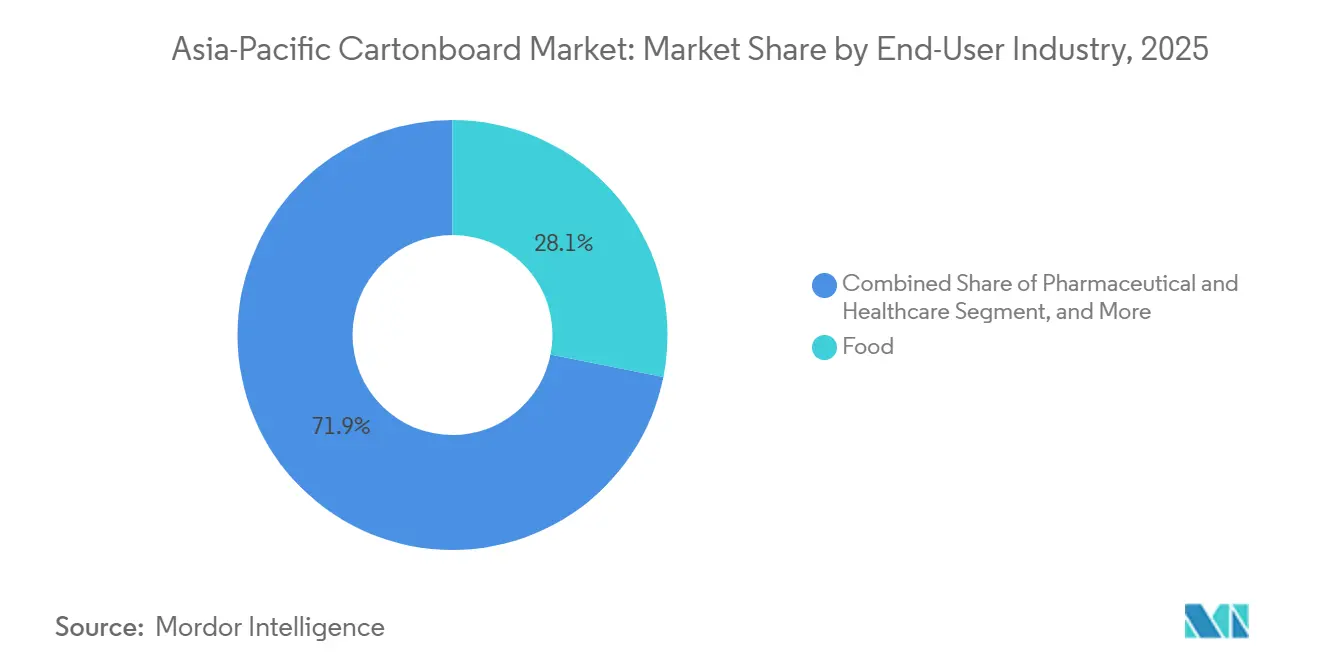

- エンドユーザー産業別では、食品が2025年のアジア太平洋カートンボード市場規模の28.12%を占め、医薬品・ヘルスケアは2031年にかけて5.43%のCAGRで拡大する見込みです。

- 地域別では、中国が2025年のアジア太平洋カートンボード市場シェアの43.21%を占め、インドは2031年にかけて6.32%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋カートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック代替規制とブランドのサステナビリティ目標 | +1.8% | グローバル特に中国、インド、ASEAN(タイ、ベトナム、インドネシア)で顕著 | 短期(2年以内) |

| 加工食品需要と小売の近代化 | +1.5% | 中国、インド、東南アジア(インドネシア、ベトナム、フィリピン) | 中期(2~4年) |

| 無菌・チルド形態における飲料・乳製品カートン需要 | +1.2% | 中国、インド、東南アジア、韓国・日本への波及 | 中期(2~4年) |

| トレーサビリティと衛生ニーズを伴う医薬品・ヘルスケア包装需要 | +0.8% | 中国、インド、日本、韓国、輸出志向のASEAN市場 | 中期(2~4年) |

| フードサービス転換を促進するPFASフリー・高バリアボードのイノベーション | +0.5% | APACコア市場、EUコンプライアンス要件からの規制波及あり | 長期(4年以上) |

| 美容・ヘルスケア・タバコカートンにおけるプレミアム化と偽造防止印刷需要 | +0.3% | 中国、韓国、日本、プレミアムASEAN小売クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック代替規制とブランドのサステナビリティ目標

インドのプラスチック廃棄物管理改正規則は2026年4月に施行され、非リサイクル可能包装にEPR手数料が課されることになり、より多くの製品カテゴリーにおいてカートンボードの軟包装フィルムに対するコスト競争力が向上します。中国の環境包装法は、2027年末までに宅配便包装の75%をリサイクル可能または再利用可能にすることを義務付けており、コンバーターとブランドオーナーに明確なコンプライアンスの期限を与えています。執行はすでに中国の一部でより具体的なものとなっており、浙江省では1件の違反につき5万人民元(7,000米ドル)の罰則を適用しており、これにより調達変更が期限年を待たずに前倒しで進んでいます。ブランドのコミットメントも同じ方向への転換を後押ししており、ユニリーバ中国は2027年までにパーソナルケアの二次包装の90%を紙に移行するという目標を表明し、毎年推定1万2,000メートルトンの軟包装プラスチックを削減するとしています。韓国も2026年1月からEPRの枠組みを強化し、ラベルフリーおよびリサイクル素材含有率に関するより厳しい要件を導入しており、これによりアジア太平洋カートンボード市場全体で印刷可能かつリサイクル可能な折りたたみ箱用ボードへの投資が促進されています。

加工食品需要と小売の近代化

インドの食品加工セクターは2025年に8.7%拡大し、折りたたみカートンやコーテッドボックスボードに依存するブランド小売包装の基盤が広がりました。インド、インドネシア、ベトナムで一般取引が組織的小売へとシフトするにつれ、ブランドオーナーはより優れた棚映え、より鮮明な印刷品質、およびより一貫した食品接触コンプライアンスを必要とするようになり、これが高付加価値ボードグレードへの需要を高めています。この変化は包装設計にも影響与えており、より多くの製品が単純な二次包装から、グラフィックス、トレーサビリティ要素、および小売業者固有のラベリングを備えた構造化された棚対応カートンへと移行しています。インドネシアの飲料セクターは2025年に6.3%拡大し、プレゼンテーションと輸送効率をますます重視するチャネルにおいてブランド小売包装への需要が増加しました。中国では、美団が包装の80%をエコ認証取得済みにすることを目標に掲げており、大規模なデジタル小売・フードデリバリープラットフォームがすでにアジア太平洋カートンボード市場における調達基準を形成していることを示しています。

無菌・チルド形態における飲料・乳製品カートン需要

現地での無菌カートン生産へのシフトは、南アジアおよび東南アジアの一部においてリードタイムを短縮し、輸入依存度を低下させています。テトラパックは2025年7月にベトナムのビンズオンで9,700万ユーロ(1億480万米ドル)の第2生産ラインを完成させ、同サイトの生産能力を年間300億パックへと倍増以上に拡大し、東南アジア全域の市場向けに15の包装形態を追加しました。[1]テトラパック インターナショナル S.A.、「テトラパック ビンズオン拡張がフィリピンおよびより広いアジア太平洋地域への飲料カートン包装イノベーションを加速」、テトラパック、tetrapak.com SIGのアーメダバードにおける初の無菌カートン工場が年間40億スリーブのフェーズ1生産能力で完全稼働し、インドに未開拓の乳製品・ジュースカートン需要に対応する現地供給基盤が整いました。SIGはまた、2025年のAPAC売上高として8億9,200万ユーロ(9億6,300万米ドル)を報告しており、数量成長は無菌カートン、プロテインドリンク、機能性飲料、および複数の地域市場にわたる共同包装活動と結びついています。充填ラインが設置されると、包装需要は承認済み基材と技術仕様により強く結びつくようになり、アジア太平洋カートンボード市場に多くの軟包装形態が対応できるよりも長く安定した数量の裾野をもたらします。

トレーサビリティと衛生ニーズを伴う医薬品・ヘルスケア包装需要

中国の国家薬品監督管理局は医薬品トレーサビリティ要件を執行しており、インドのCDSCO(中央医薬品標準管理機構)の枠組みは規制対象医薬品サプライチェーンにバーコードおよび認証機能を義務付けており、印刷可能かつ改ざん防止機能を備えた折りたたみカートンへのニーズが高まっています。[2]国家薬品監督管理局(中国)、「医薬品トレーサビリティシステム概要」、国家薬品監督管理局(中国)、nmpa.gov.cn タイの医薬品輸出は2025年に9.1%増加し、輸出市場全体でトレーサビリティラベリング、コンプライアンス要件を満たすカートンへの需要が支えられました。このトレンドは、認証済み繊維トレーサビリティ、低蛍光表面、およびコード・改ざん防止・デジタル検証ツール向けの安定した印刷性能を供給できる製造工場とコンバーターに有利に働きます。また、多国籍バイヤーが各市場を個別に扱うのではなく、国をまたいで仕様を統一しているため、輸出連動型医薬品包装においてコモディティグレードサプライヤーの余地が縮小しています。その結果、アジア太平洋カートンボード市場では、ヘルスケア包装における衛生、データ完全性、および規制上の監査可能性をサポートするボードへと、より多くの価値が移行しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンパルプおよび回収繊維のコスト変動 | -1.0% | グローバル、特に日本、韓国、インドなど輸入依存市場に影響 | 短期(2年以内) |

| 軟包装プラスチックおよび軽量代替形態との競争 | -0.8% | APAC全域、特に東南アジアおよび中国の地方都市で顕著 | 中期(2~4年) |

| 多層液体カートンの不完全な回収とリサイクル経済性 | -0.5% | インド、東南アジア、中国の地方都市 | 長期(4年以上) |

| 敏感な用途における食品接触コンプライアンスとバリア性能のトレードオフ | -0.3% | 日本、韓国、オーストラリア、輸出志向の中国コンバーター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バージンパルプおよび回収繊維のコスト変動

繊維は、地域全体のカートンボード生産者にとって最も明確な近期のマージン圧迫要因であり続けています。広葉樹パルプ価格は2024年に30%のインフレを記録し、自社繊維システムではなく購入パルプに依存する製造工場の生産コストを押し上げました。アジアの製造工場は2025年初頭に向けてトン当たり31.50米ドルの値上げで対応しており、原材料の変動がいかに迅速にコンバーターの調達や顧客契約に波及するかを示しています。植林地の管理や深い回収繊維ネットワークを持たない製造工場は、スポット市場の循環と輸入パルプに対する通貨安の影響にさらされ続けています。中国はパルプ・製紙の一貫化を進めることでその影響の一部を軽減していますが、日本と韓国は依然として輸入ボードグレード繊維への構造的な依存度が高く、アジア太平洋カートンボード市場においてコストの予測可能性が低い状態が続いています。

軟包装プラスチックおよび軽量代替形態との競争

軟包装プラスチックは、規制がすべてのチャネルで均等に執行されていないスナック、調味料、小型飲料の一部用途において依然としてコスト優位性を持っています。その優位性は、地方都市や非公式な小売システムにおいて最も強く、大都市市場で見られるようなコンプライアンスの推進力がボード転換に常に働くわけではありません。軟包装形態はまた、1パック当たりの樹脂使用量を削減しバリア性能を向上させており、かつてカートンボードを多くの常温保存用途で容易な選択肢にしていた技術的な差を縮めています。モノマテリアルフィルムは、より厳しいEPR規制に先立ちリサイクル可能な選択肢として位置付けられており、これによりボードに対する政策主導の需要追い風の一部が弱まっています。このため、アジア太平洋カートンボード市場における一部の代替サイクルは、特に価格感応度の高いサブ市場において、予想より遅いペースにとどまる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:無菌投資が液体ボードの成長を支援

折りたたみ箱用ボードは2025年に33.12%の売上シェアを占め、アジア太平洋カートンボード市場において最大の製品グレードであり続けました。その優位性は、印刷品質、剛性、および良好な加工適性が最低限の材料コストよりも重視される食品、化粧品、医薬品の二次包装における幅広い使用から生まれています。このグレードはまた、中国、日本、インドの一貫製造工場とコンバーターネットワークが主流用途向けの供給を比較的安定させているため、広域的な供給可用性の恩恵も受けています。ソリッドブリーチドボードはタバコとヘルスケア包装のプレミアムニッチに引き続き対応しており、ホワイトライナーチップボードは日本や韓国のような成熟した回収繊維システムを持つ市場のコスト重視の二次包装において引き続き存在感を示しています。

液体包装ボードは2031年にかけて5.51%のCAGRで成長すると予測されており、最も成長の速いグレードであり、アジア太平洋カートンボード産業における最も明確な拡大ポケットの一つです。この成長は、インドおよび東南アジアにおける新たな無菌・チルド乳製品インフラと結びついており、現地でのカートン生産の増加が輸入依存度を低下させ、供給の柔軟性を向上させています。テトラパックが2026年2月にアジアの高速テトラパックA3/スピードラインに紙ベースのバリア技術を展開し、韓国のマイル乳業がこのソリューションを大豆飲料に世界で初めて導入したことは、基材のイノベーションがスループットを犠牲にすることなく対応可能なボード基盤を拡大していることを示しています。フードサービスボードも、クイックサービスおよびテイクアウト形態がPFASフリーのカップやトレイへと移行するにつれ、増分的な需要を加えています。ソリッドアンブリーチドボードは、プレミアムな表面外観よりも強度とコストのバランスが重視される場面で、引き続き小規模ながら安定した構成要素であり続けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

包装形態別:折りたたみカートンが地域のコア形態として維持

折りたたみカートンは2025年のアジア太平洋カートンボード市場シェアの56.78%を占め、他のすべての包装形態を大きく引き離しました。その地位は、ブランドの視認性、構造化された包装設計、および信頼性の高いライン効率が依然としてカートンを支持する中国、日本、韓国における日用消費財小売の規模を反映しています。この形態はまた、高解像度印刷、短い生産ロット、より頻繁なデザイン変更の恩恵も受けており、これらはすべて一部の成熟カテゴリーの成長が鈍化している場合でもコンバーターがより高い価値を獲得するのに役立っています。これにより、折りたたみカートンはアジア太平洋カートンボード市場において最大の数量基盤であると同時に、最も商業的に強靭な部分の一つとなっています。

液体包装は2031年にかけて5.55%のCAGRで拡大すると予想されており、アジア太平洋カートンボード市場において最も成長の速い形態です。その勢いは、乳製品・飲料の新製品投入、学校給食プログラム、機関需要、およびインドと東南アジア全域での充填能力の追加によって支えられています。スリーブおよびトレイ形態も、積み重ねが容易で寸法重量の圧力を軽減できることから、電子商取引の二次包装とコールドチェーン流通において存在感を高めています。その他のフードサービス形態は、PFASフリーのバリアコーティングが繊維ベースの包装の商業的な根拠を改善するにつれて前進しています。APPグループのFoopak Bio Naturaプラットフォームは食品接触認証を取得しており、総フッ素含有量が1キログラム当たり20ミリグラム未満と報告されており、フードサービス転換がアジア太平洋カートンボード産業においてすでに大規模に進行していることを示しています。

エンドユーザー産業別:食品がリードしヘルスケアが加速

食品は2025年に28.12%で最大のエンドユーザーシェアを維持し、アジア太平洋カートンボード市場に最も広い需要基盤を提供し続けました。このセグメントは、加工食品の成長、組織的小売の拡大、およびインドと東南アジアにおける印刷対応・食品接触コンプライアンス包装へのニーズによって支えられています。飲料は次位にランクされ、折りたたみカートンと液体ボードの両方を引き続き支持する韓国と日本全域での乳製品、ジュース、プロテインドリンク、健康志向の新製品投入に助けられています。タバコは、長期的な喫煙トレンドが地域全体で依然として混在しているにもかかわらず、中国とインドネシアにおいて偽造防止印刷を施したプレミアムソリッドブリーチドボードを引き続き使用しています。化粧品・トイレタリーも、日本と韓国のブランドがより高い印刷品質と棚映えを備えた二次カートンにより多くの包装価値を移行させるにつれ、需要を維持しています。

医薬品・ヘルスケアは2031年にかけて5.43%のCAGRで成長すると予測されており、エンドユーザー産業別のアジア太平洋カートンボード市場規模において最も速い成長プロファイルを示しています。中国の医薬品トレーサビリティ枠組みとインドの認証要件は、国内・輸出チャネル全体で医薬品カートンの最低技術基準を着実に引き上げています。これにより、調達はコモディティグレードから離れ、改ざん防止、シリアライゼーションおよび信頼性の高いコード印刷をサポートできる認証済み・トレーサブルな折りたたみ箱用ボードへと移行しています。玩具、アパレル、家庭用品、電気製品を含むその他のエンドユーザーグループも、サステナビリティ目標と電子商取引の包装規則によってますます形成される広い裾野の需要を引き続き提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

中国は2025年のアジア太平洋カートンボード市場シェアの43.21%を占め、明確な地域リーダーとなりました。その優位性は、大規模な製造工場基盤、広範なコンバーター能力、および依然として大量のカートンを吸収する幅広い消費財・フードデリバリーエコシステムから生まれています。美団のエコ認証包装への取り組みは、大規模なデジタル小売・フードデリバリープラットフォームが大都市の配送ネットワークにおいてリサイクル可能なカートン形態をすでに支援していることを示しています。新たな漂白折りたたみ箱用ボード能力が国内供給を強化する一方、より厳しい環境基準により小規模生産者の競争力維持が困難になっています。中国の環境包装法および関連するリサイクル可能性目標も、より強力な回収・コンプライアンスシステムを持つ生産者に向けた調達を促進しています。

インドは2031年にかけて6.32%のCAGRで成長すると予測されており、アジア太平洋カートンボード市場において最も成長の速い地域となっています。2026年からのプラスチック廃棄物規制とEPR連動コンプライアンスにより、ブランドオーナーは規制審査の下で報告、回収、および弁護が容易な紙ベース包装へと移行しつつあります。現地のカートン・ボード生産が拡大しており、無菌カートンインフラの整備が液体包装ボードおよび関連するコンバーター活動への需要源を追加しています。TERIは2025年の使用済み飲料カートンの全国リサイクル率を48%と報告しており、2011年の29%から上昇していますが、調査対象都市での63.66%という数値は、主要都市圏外では回収品質が依然として不均一であることを示しています。

日本と韓国は成熟しているものの革新が活発な市場であり、需要は急速な数量成長よりもプレミアム食品、化粧品、医薬品包装と結びついています。韓国の拡大EPRシステムは2026年1月にラベルフリーデザインとリサイクル素材含有率に関するより強い要件とともに施行され、ブランドオーナーをコンプライアントなボード形態へと誘導しています。[3]韓国環境公団、「拡大生産者責任(EPR)システム概要2026年」、韓国環境公団、keco.or.kr 2026年1月に開始された日本の持続可能な包装認証枠組みは、低炭素モノマテリアルの段ボールおよび折りたたみカートン形態を支持し、より強い環境認証を持つ製造工場を後押ししています。インドネシア、ベトナム、タイ、フィリピン、マレーシアは次の成長層であり、SCGパッケージングの2026年のベトナムとインドネシアへの100億タイバーツ(2億8,000万米ドル)の投資予算は、アジア太平洋カートンボード市場における地域の需要軌跡への継続的な信頼を示しています。

競争環境

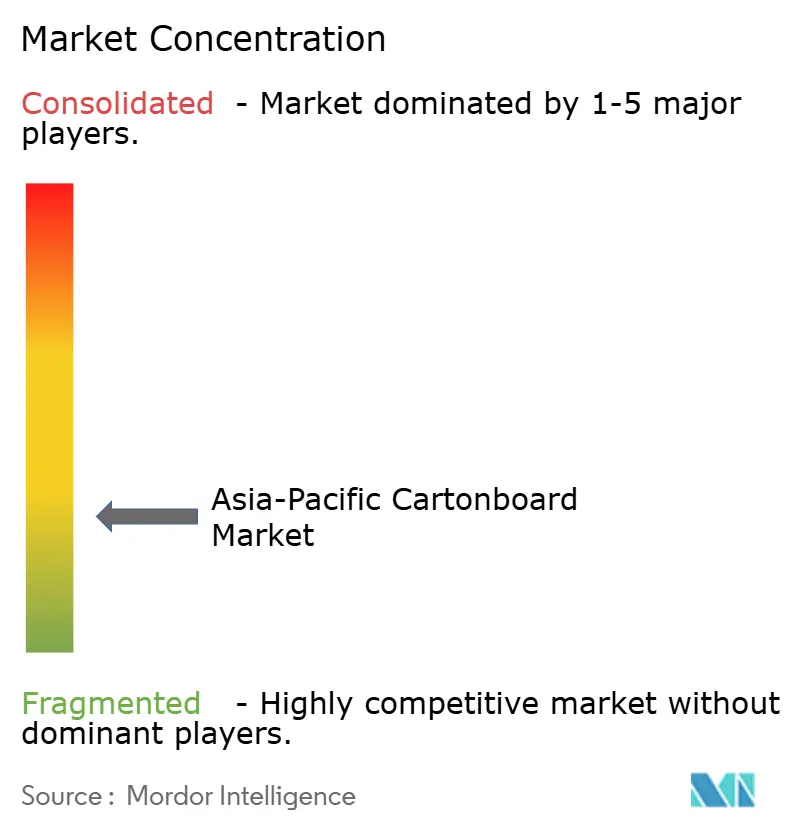

アジア太平洋カートンボード市場は製造工場レベルでは中程度の集中度を示していますが、コンバーターおよび充填レベルではより分散した状態が続いています。ナインドラゴンズペーパー、王子ホールディングス、日本製紙、ITC Limitedを含む大規模な一貫型アジア生産者は、主に繊維アクセス、規模、および地域供給リーチで競争しています。テトラパック、SIGグループ、ストラ・エンソを含むグローバルな専門メーカーは、バリア性能、食品接触コンプライアンス、および要求の厳しいエンドユースへの技術サポートでより強く競争しています。この分断により標準グレードの価格は圧力下に置かれていますが、高バリア、プレミアム印刷、および規制対象ヘルスケア用途においてより良いマージンの余地も残されています。王子ホールディングスが2025年5月に発表した中期経営計画2027は、2024年4月のWalki Holding Oyの買収によりバリアペーパーとプラスチック削減技術がポートフォリオに加わった後、持続可能包装と液体包装へのより強い推進を示しました。[4]王子ホールディングス株式会社、「統合報告書2025年」、王子ホールディングス株式会社、ojiholdings.co.jp

テトラパックとSIGは、限定的なパイロット使用ではなく実際の商業用無菌ラインに向けて設計された紙ベースおよびアルミニウムフリーのバリアシステムを通じて技術的な差を広げています。これらの動きが重要なのは、充填業者がボードシステムをスピード、賞味期限、および移行性能について承認すると、サプライヤーの切り替えがより遅くコストがかかるようになるためです。最も明確なホワイトスペースは、高バリアフードサービスボード、トレーサビリティ機能を必要とする医薬品カートン、およびインドと東南アジアの美容・パーソナルケア向けプレミアム折りたたみカートンに残っています。ベトナム、インドネシア、フィリピンの小規模コンバーターも、大規模サプライヤーが通常提供するよりも短いロットと迅速なデザイン変更を提供することで、選択された中間層アカウントを獲得しています。

コンプライアンスはアジア太平洋カートンボード市場全体で強力なフィルターであり続けており、ISO 22000、FSSC 22000、繊維トレーサビリティ、および食品接触チックがプレミアムセグメントへの参入障壁を高めています。これらの要件を満たす生産者はより良い価格を守ることができる一方、コモディティサプライヤーは代替とスポット価格競争にさらされ続けています。SCGパッケージングの2026年拡張予算、テトラパックの2026年2月の高速ラインへの紙ベースバリア包装の展開、およびSIGの完全稼働インド無菌カートン工場は、主要企業が依然として需要成長に先行して投資していることを示しています。より広い包装ピアグループの中で、主に金属缶、PETボトル、またはガラスに焦点を当てた企業は、アジア太平洋カートンボード市場の競争構造を評価する際に、ボード重視のサプライヤーよりも中心的な存在ではありません。

アジア太平洋カートンボード産業リーダー

ナインドラゴンズペーパー(ホールディングス)リミテッド

王子ホールディングス株式会社

日本製紙株式会社

SCGパッケージング・パブリック・カンパニー・リミテッド

レンゴー株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:テトラパックは、紙ベースのバリア包装技術をアジアの高速テトラパックA3/スピード充填ラインに拡張し、韓国のマイル乳業が大豆飲料向けにこのソリューションを世界で初めて導入しました。このマイルストーンは、高スループットの商業ラインにおける低炭素・再生可能包装基材への移行を加速し、プレミアム乳製品セグメントにおける対応可能なカートンボード数量を拡大します。

- 2026年1月:SCGパッケージングは、M&A、事業拡大、設備アップグレードをカバーする2026年の投資予算として100億タイバーツ(約2億8,000万米ドル)を配分しました。同社はベトナム、インドネシア、インドを優先拡大市場として特定し、2026年のEBITDA目標を183億タイバーツとし、包装用紙の平均設備稼働率を約90%に引き上げることを目指しています。

- 2025年12月:SIGグループのインド初の無菌カートン製造工場がグジャラート州アーメダバードで完全稼働しました。フェーズ1の生産能力は年間約40億スリーブに達し、その後のフェーズで100億スリーブへの拡大計画があり、インドの急成長する乳製品・ジュースカートン市場に直接対応し、地域輸出を支援します。

アジア太平洋カートンボード市場レポートの範囲

アジア太平洋カートンボード市場は、包装向けカートンボード材料の生産、流通、および応用を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、ホワイトライナーチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービス容器を含む様々な包装形態に使用されています。リサイクル可能性印刷適性、および持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

アジア太平洋市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、ホワイトライナーチップボード、液体包装ボード、フードサービスボード)、包装形態(折りたたみカートン、液体包装、スリーブおよびトレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他のエンドユーザー産業)、地域(中国、インド、日本、韓国、インドネシア、アジア太平洋その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用ボード |

| ホワイトライナーチップボード |

| 液体包装ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブおよびトレイ |

| その他の包装形態(カップ、フードサービス容器) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| アジア太平洋その他 |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用ボード | |

| ホワイトライナーチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブおよびトレイ | |

| その他の包装形態(カップ、フードサービス容器) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 |

レポートで回答されている主要な質問

アジア太平洋カートンボード市場の2026年の規模はいくらで、2031年にはどこへ向かうのか?

アジア太平洋カートンボード市場は2026年にUSD 455億3,000万と評価されており、CAGR 5.27%で成長し、2031年までにUSD 588億6,000万に達すると予測されている。

アジア太平洋全域でカートンボード需要をリードしている製品グレードはどれか?

折りたたみ箱用ボードは2025年に33.12%の売上シェアで製品グレード別のリーダーであり、食品、化粧品、医薬品の二次包装における幅広い使用によって支えられています。

地域で最も成長の速い包装形態はどれか?

液体包装は最も成長の速い形態であり、インドと東南アジア全域での乳製品、ジュース、無菌包装への投資に牽引され、2031年にかけて5.55%のCAGRが予測されています。

医薬品包装がカートンボードサプライヤーにとってより重要になっている理由は何か?

医薬品・ヘルスケア包装は、シリアライゼーション、バーコード、改ざん防止、トレーサビリティ規則がボードの仕様を引き上げているため、2031年にかけて5.43%のCAGRで成長すると予測されています。

地域需要をリードしている国はどこで、最も速く拡大しているのはどこか?

中国は2025年に43.21%で最大の地域シェアを保持しており、インドは2031年にかけて6.32%のCAGRで最も成長の速い地域となっています。

この分野の生産者とコンバーターにとっての主なリスクは何か?

最大のリスクは、繊維コストの変動性と、EPR執行が依然として不均一なサブ市場における軽量軟包装プラスチックとの継続的な競争です。

最終更新日: