オーストラリア カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

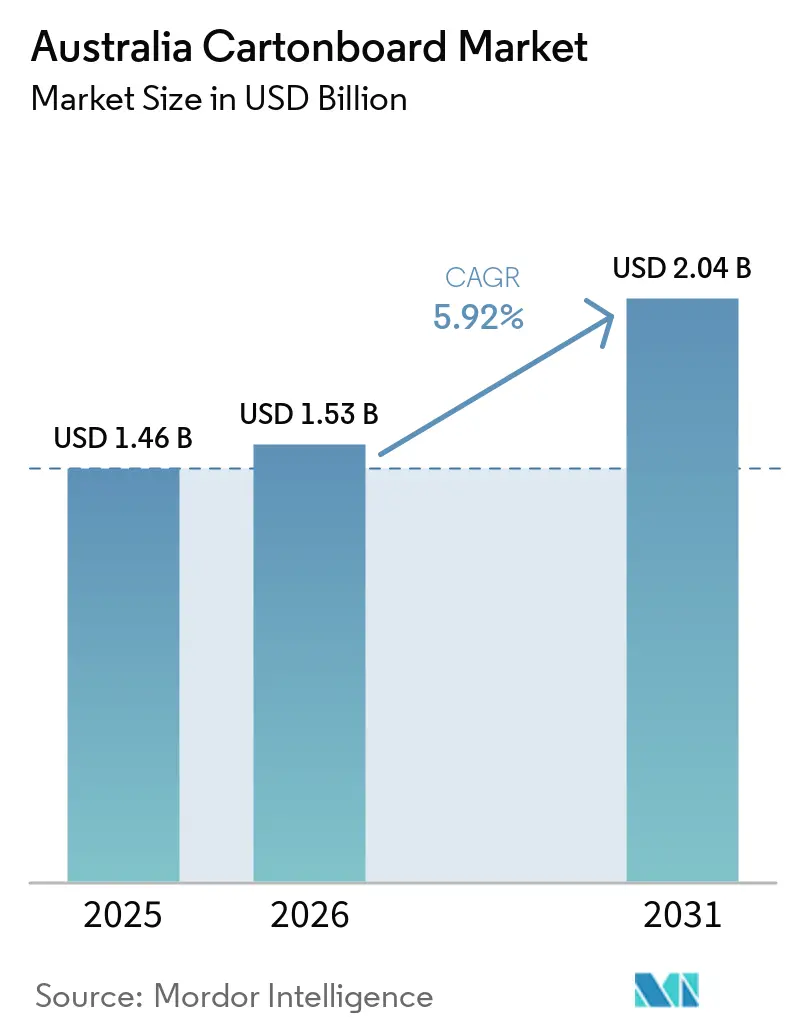

| 基準年の市場規模 (2025) | 1.46 十億米ドル |

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 2.04 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア カートンボード市場分析

オーストラリア カートンボード市場規模は2025年に14億6,000万USD評価され、2031年までに20億4,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.92%で拡大します。州主導のプラスチック規制が成長経路を形成しており、食品接触包装におけるPFASからの転換、および医薬品カートンにおけるコンプライアンス要件の強化が、幅広い変換ボード形態にわたる需要を押し上げています。APCOの2025年リサイクル可能性ベースラインもカートンボードを包装決定においてより重要な存在にしており、ブランドオーナーはコンプライアンス、回収、報告要件を同時に満たせる形態を必要としています。国内にコーティングカートンボード製紙工場が存在しないことで、オーストラリア カートンボード市場は輸入ボードの入手可能性、運賃変動、為替圧力にさらされ続けていますが、それと同時にコンバーターが調達規律、デザイン品質、迅速な認定サイクルで競争するよう促しています。大手食料品チェーンからの小売棚対応要件が、クリーンな陳列、自動スキャン、スムーズな店内取り扱いをサポートする高仕様カートンへの移行を強化しています。その結果、オーストラリア カートンボード市場は、単純な数量拡大だけでなく、規制、小売業者基準、付加価値変換の組み合わせによって成長しています。

主要レポートのポイント

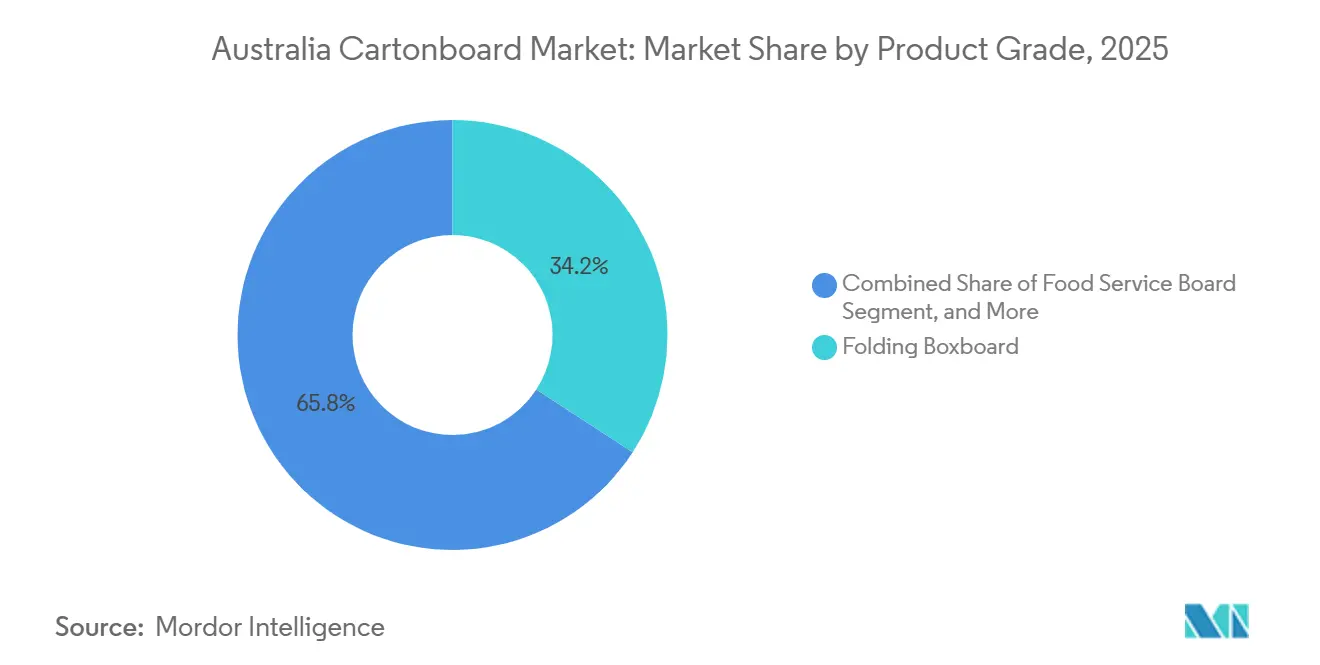

- 製品グレード別では、フォールディングボックスボードが2025年のオーストラリア カートンボード市場シェアの34.18%を占めました。

- 包装形態別では、液体包装セグメントのオーストラリア カートンボード市場規模は2031年までにCAGR 6.84%で拡大する見込みです。

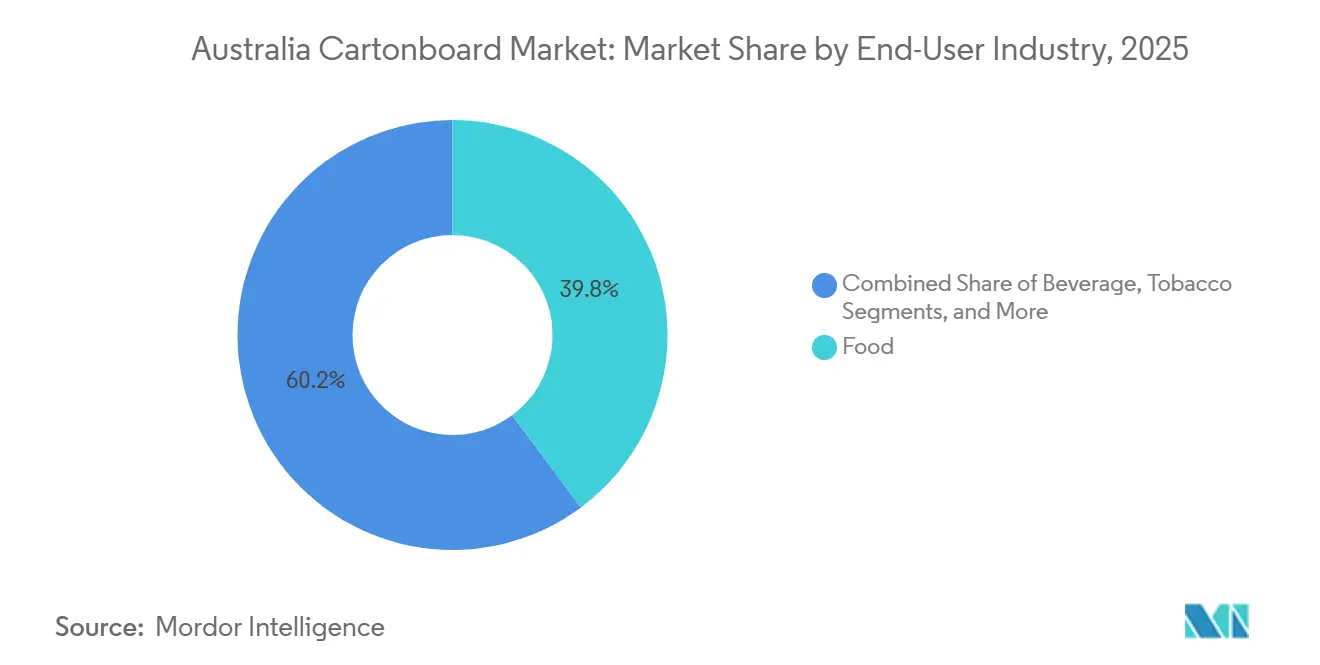

- エンドユーザー産業別では、食品が2025年のオーストラリア カートンボード市場シェアの39.81%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア カートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フードサービスおよび小売包装におけるプラスチックから紙への代替 | +1.8% | ニューサウスウェールズ州、ビクトリア州、西オーストラリア州、オーストラリア首都特別地域における規制加速を伴う全国規模 | 中期(2〜4年) |

| 棚対応カートンを支える食品小売数量の拡大 | +1.2% | 全国規模、ニューサウスウェールズ州およびビクトリア州のスーパーマーケットネットワークで最も強い牽引力 | 中期(2〜4年) |

| 新たな繊維変換需要を生み出すPFASフリーバリアへの移行 | +0.9% | 全国規模、クイーンズランド州フードサービスハブでの早期商業採用 | 短期(2年以内) |

| 医薬品シリアライゼーションおよび改ざん防止包装要件 | +0.7% | 全国規模、ニューサウスウェールズ州およびビクトリア州の医薬品製造クラスターに集中 | 中期(2〜4年) |

| 飲料カートンリサイクルインフラの拡充 | +0.6% | 全国規模、ニューサウスウェールズ州およびビクトリア州で最も強い | 長期(4年以上) |

| 美容・ウェルネス・機能性食品カートンにおけるプレミアム化 | +0.5% | 全国規模、プレミアムブランドの採用は都市部のニューサウスウェールズ州およびビクトリア州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フードサービスおよび小売包装におけるプラスチックから紙への代替

オーストラリアの段階的なプラスチック廃止スケジュールは、オーストラリア カートンボード市場に対して継続的な転換パイプラインを生み出しています。各州が異なるペースで進んでいるため、コンバーターには需要の単発的な急増ではなく、安定した代替作業の流れが提供されています。西オーストラリア州は2025年7月1日から成形発泡プラスチック包装を禁止し、カップ、トレイ、クラムシェル、その他の日常的なテイクアウト形態における耐油脂性ボードの優位性を即座に高めました。[1]西オーストラリア州政府、「プラスチックフリー7月、プラスチック禁止計画の次段階で記念」、西オーストラリア州政府、wa.gov.au ニューサウスウェールズ州は2025年11月に発表されたNSWプラスチック計画2.0でその方向性を拡大し、2027年までにパンの留め具、ピザセーバー、持ち手付きプラスチック袋、調味料容器、農産物ステッカーの追加廃止を定めました。[2]ニューサウスウェールズ州環境保護局、「NSWプラスチック計画2.0」、ニューサウスウェールズ州政府、epa.nsw.gov.au プラスチックから紙への各切り替え、事業者が異なる分量サイズ、温度条件、販売形態に対応しなければならないため、複数のカートン仕様を生み出すことが多く、コンバーターが管理しなければならない在庫管理単位の数を増加させます。このパターンは、デジタルワークフロー、仕上げの柔軟性、迅速なデザイン承認サイクルを持つ大規模コンバーターに有利に働きます。彼らは同程度の混乱なしに短納期・幅広い形態に対応できるからです。実質的に、代替はボード需要を増加させるだけでなく、オーストラリア カートンボード市場における競争を形成するコストとサービスへの期待も変えています。

棚対応カートンを支える食品小売数量の拡大

食品小売は、2大食料品チェーンが引き続きサプライヤーに対して最小限の店内作業で輸送から棚陳列に直接移行できるパックを求めているため、オーストラリア カートンボード市場の強力な需要エンジンであり続けています。Woolworths Groupは2025年度にオーストラリアで350以上の新しいオウンブランドおよびエクスクルーシブブランド製品を発売し、自社ブランド売上成長率5.0%を記録し、サプライチェーン全体に新たなカートン仕様の流れを広げました。[3]Woolworths Group、「Woolworths Group年次報告書2025」、Woolworths Group Ltd、woolworthsgroup.com.au 棚対応包装には、クリーンな切り取り線、一定の寸法、安定した印刷見当、機械読み取り可能なバーコードが必要であり、コンバーターは自動配送センターと混雑した小売棚の両方で同様に機能するカートンの供給を求められています。この転換は、小売対応カートンが通常、基本的な輸送用パックよりも高い剛性とクリーンな表面を必要とするため、より高いボード品質も支持しており、高グレード変換ボードの商業的地位を向上させています。APCOの2025年包装フレームワークはこのトレンドを強化しました。リサイクル可能性と包装性能が顧客の意思決定においてより近い位置に置かれるようになったからです。その結果、オーストラリア カートンボード市場は食品小売の成長から数量だけでなく、仕事あたりの変換価値を高める仕様アップグレードを通じても恩恵を受けています。

新たな繊維変換需要を生み出すPFASフリーバリアへの移行

2025年の食品接触包装におけるPFASからの転換は、オーストラリア カートンボード市場全体で広範な基材見直しを促しました。コンバーターは多くの用途において、油脂、水分、油への耐性のために旧来のバリアシステムに頼ることができなくなったからです。[4]オーストラリア包装協定機構、「繊維ベース食品接触包装におけるPFAS段階的廃止行動計画」、APCO、packagingcovenant.org.au フードサービスボード、冷凍食品カートン、生鮮農産物トレイ形態はすべて新たな認定作業を必要としました。ブランドオーナーは新たなコンプライアンスリスクを導入することなく食品接触性能要件を満たすコーティングとバリアを必要としているからです。これらの再認定サイクルは、特にブランドオーナーが新素材を承認する前に性能試験、移行審査、ライン試験を求める場合、単一の在庫管理単位で数ヶ月に及ぶことがあります。APCOもPFAS報告をより鮮明に焦点化し、コンバーターを超えてブランドオーナーに対する説明責任を移し、文書化・追跡可能・事前承認済みの基材を選択するよう強い圧力をかけています。この動態は、認定失敗のコストに発売遅延やパック再設計が含まれる可能性があるため、買い手が確実性に対して対価を支払う意欲があることから、プレミアムフォールディングボックスボードおよびソリッドブリーチドボードグレードを優遇しています。その結果は、調達と技術承認に複雑さを加えながらも、オーストラリア カートンボード市場を支える強制的なアップグレードサイクルです。

医薬品シリアライゼーションおよび改ざん防止包装要件

医薬品包装は、規制コンプライアンスがラベル内容だけでなく、カートンデザイン、印刷レイアウト、仕上げの詳細にも影響を与えるようになったため、オーストラリア カートンボード市場においてますます重要な成長セグメントになっています。TGO 106はオーストラリアで供給されるシリアライズされた処方薬にGS1データマトリックスエンコーディングを義務付け、2026年7月1日から始まるほとんどの医療機器に対する固有デバイス識別ラベリングの義務化は、そのコンプライアンス負担を別の規制製品グループにまで拡大します。各二次カートンには、製品識別子、バッチ番号、有効期限情報、シリアル詳細を含む機械読み取り可能および人間読み取り可能なデータを搭載しなければならず、印刷ゾーンとカートン寸法がより標準化されたレイアウトに向かっています。ティアバンドや穿孔シールなどの改ざん防止機能もボード基材自体に依存しているため、剛性、繊維方向、変換精度は規制の少ない包装作業よりも重要になっています。多くの医薬品コンバーターは、ブランドオーナーが古いパックを完全コンプライアンスに移行させ、処方カテゴリーでの供給中断を避けようとする中で、すでに再設計作業の波を吸収しています。これにより、検証、印刷品質、繰り返し精度を管理できるコンバーターが長期顧客契約を維持するのに有利な立場にあるため、オーストラリア カートンボード市場内での規制カートン作業の価値が高まっています。

抑制要因の影響析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーティングカートンボードグレードの完全輸入依存 | -1.5% | 全国規模、メルボルン港およびニューサウスウェールズ州ボタニー港に集中した露出 | 長期(4年以上) |

| エネルギー、運賃、港湾関連コストの変動 | -0.9% | 全国規模、シドニーおよびメルボルンのコンテナターミナルで最も深刻 | 短期(2年以内) |

| リサイクルポテンシャルに対する紙・板紙回収のギャップ | -0.7% | 全国規模、地方・遠隔地域で最も大きな回収不足 | 中期(2〜4年) |

| 食品接触コーティング改革とコンプライアンスコストの上昇 | -0.6% | 全国規模、AICSおよびAPCOフレームワークからの強いコンプライアンス影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コーティングカートンボードグレードの完全輸入依存

コーティングカートンボードの輸入への完全依存は、オーストラリア カートンボード市場にとって最大の構造的抑制要因であり続けています。国際運賃、為替、港湾条件が不利になった際に、コンバーターは国内製紙工場の供給に頼ることができないからです。この依存はフォールディングボックスボード、ソリッドブリーチドボード、液体包装ボードに等しく影響しており、最も重要な成長グレードのいくつかが同じ外部供給リスクを共有していることを意味します。一つの貿易ルートの混乱は管理できることが多いですが、複数の原産地にわたる同時圧力はより広い問題を生み出します。コンバーターは既存の顧客承認を満たすために同じグレード、コーティング、キャリパープロファイルを必要とし続けているからです。このリスクは大規模事業者に対してより強力なサプライヤー関係の構築、調達先の多様化、在庫バッファーの確保を促す一方、小規模コンバーターはリードタイム衝撃や短期通知によるコスト増加にさらされたままです。WML Paperboardの JB Paper Trading Pty Ltd.との流通パートナーシップはFormakoteレンジへのオーストラリアのアクセスを改善しましたが、それは広範な国内コーティングボード生産能力の完全な代替ではなく、部分的なリスク相殺として機能しています。実際には、オーストラリア カートンボード市場はこの構造の下でも成長できますが、成長は国内コーティングボード生産がある市場よりも調達スキルと運転資本への依存度が高くなります。

エネルギー、運賃、港湾関連コストの変動

エネルギー、運賃、港湾関連の変動は、変換マージンが輸入原材料コストと印刷、裁断、ラミネート、接着による完成パックへの加工という地元コストの両方に敏感であるため、オーストラリア カートンボード市場への圧力を継続しています。港湾遅延はコンテナ滞留時間を延ばし、原材料バッファーを逼迫させ、コンバーターネットワーク全体の生産スケジュール、顧客リードタイム、工場稼働率に連鎖的な影響えます。運賃急騰は、前払いレートの固定、注文の統合、より広い顧客基盤へのコスト変動の分散能力が低いため、小規模バイヤーに最も大きな打撃を与えます。これは短期的な収益性を超えて重要です。不確実な着地コストにより、コンバーターはプレミアムおよび規制カートン作業に必要な新しいバリアコーティングライン、デジタル印刷機、その他のアップグレードへの投資に慎重になるからです。公正労働委員会によるGraphic Packaging International Australia Converting Limitedの職場協定の承認は、ニューサウスウェールズ州の主要サイトの一つに労働コストの可視性を改善しましたが、オーストラリア カートンボード市場がエネルギーと運賃の変動から受ける広範な露出を取り除くものではありませんでした。大規模事業者でさえ設備投資計画に慎重であり、Graphic Packagingの2026年における強いキャッシュフローと低い設備投資への重点は、包装チェーン全体にわたるその広範な規律を反映していました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フードサービスボードがグレード転換をリード

フォールディングボックスボードは2025年の製品グレード内でオーストラリア カートンボード市場シェアの34.18%を占め、印刷の鮮明さ、表面品質、剛性が小売陳列に直接影響する消費者向けカートンにおける幅広い役割を反映しました。このグレードは、ブランディングと高量小売プログラム全体での効率的な変換の両方をサポートするため、菓子、乾燥食品、健康・美容、プロモーション用マルチパック用途において特に重要であり続けました。ソリッドブリーチドボードも、これらのカテゴリーのバイヤーが最低コスト供給だけでなく輝度、清潔さ、食品接触保証により大きな重みを置くため、プレミアム食品およびパーソナルケア作業において重要であり続けました。ソリッドアンブリーチドボードはより堅牢またはユーティリティ重視の用途に引き続き対応し、ホワイトラインドチップボードは視覚的外観が重要でもコストの制約がより厳しい価格敏感なカートンに引き続き関連していました。これらのグレードを合わせると、オーストラリア カートンボード市場が依然として幅広い小売パックミックスに根ざしており、コンバーターは単一のボード特性を最適化するのではなく、視覚基準、コンプライアンス、機械性能のバランスを取らなければならないことを示しています。

フードサービスボードは2026年から2031年にかけてCAGR 6.49%で拡大すると予測されており、規制がテイクアウト、クイックサービス、コンビニエンス主導の食品チャネルの需要を再形成する中で最も成長の速い製品グレードとなっています。西オーストラリア州の2025年7月の成形発泡プラスチック包装禁止は、繊維ベースの代替品に依存する耐油脂性カップ、トレイ、クムシェル形態の需要を加速させました。PFASからの転換はさらなる層を加えました。コンバーターは今や、繊維ベース食品接触包装に対するAPCOの文書化された段階的廃止方向に適合しながら、油と水分への耐性を提供するフードサービスボードを必要としているからです。液体包装ボードは長期保存乳製品および植物性飲料に結びついたままであり、そのグレードの需要はバリア性能、無菌適合性、エンドマーケットにおけるリサイクル可能性主張の信頼性に引き続き依存していました。オーストラリア カートンボード産業全体で、グレード選択は規制適合性とエンドユース機能によってますます形成されており、高仕様ボードに低コストコモディティ代替品よりも強い商業的地位を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:無菌形態の拡大に伴い液体包装が最速成長

フォールディングカートンは2025年の包装形態内でオーストラリア カートンボード市場シェアの56.54%を占め、食品、医薬品、化粧品、タバコの最も幅広い用途に対応するため、他の変換形態を大きく上回りました。そのリーダーシップは単一の際立ったエンドユースではなく汎用性から来ており、同じ基本カートン形態が最小限の構造変更で棚対応食料品ユニット、二次医薬品パック、ギフト対応化粧品セット、日常的な小売パックをサポートできます。大手食料品チェーンも、輸送効率とクリーンな棚陳列のバランスを取る折り畳み式小売対応ユニットを優先することでこの形態の地位を強化し、信頼性の高い折り目、クリーンな切り取り性能、安定したボードキャリパーへの需要を高めています。この優先事項はコンバーターにとって重要です。生産の一貫性とデザイン規律を報いるものであり、自動梱包・スキャン環境でパフォーマンスが低下する可能性のある低仕様材料の魅力を低下させるからです。オーストラリア カートンボード市場において、フォールディングカートンはブランディング、物流、コンプライアンス、日常的な小売実行の交差点に位置するため、コアバリアプールであり続けています。

液体包装は2031年までにCAGR 6.84%で成長すると予測されており、無菌用途が植物性乳製品、機能性飲料、フレーバーミルク、レディトゥドリンクカテゴリーに広がる中で最も急速に拡大する包装形態となっています。これらの形態は、常温での賞味期限、硬質代替品よりも低い破損リスク、回収インフラが整備されて小売業者と消費者に見えるようになると重みを増すサステナビリティメッセージから恩恵を受けています。Tetra PakとsaveBOARDはワラガンバにオーストラリア初の飲料カートンリサイクル施設を支援し、2024年後半にキャンベルフィールドに2番目の施設が続き、地元市場での使用済み飲料カートンの回収ナラティブを改善しました。スリーブとトレイ形態も、生鮮農産物サプライヤーと小売業者がすでに店舗向け農産物ラインのプラスチック代替としてリサイクル可能な段ボールパックをテストしているため、拡大の余地があります。プラスチック規制が日常的な小売・テイクアウト形態全体に広がるにつれてカップとフードサービスコンテナの関連性が高まり続けるはずであり、オーストラリア カートンボード市場は代替ポテンシャルと目に見える消費者使用を組み合わせた形態でシェアを獲得する可能性が高いことを意味します。

エンドユーザー産業別:医薬品がタバコを抜いて価値成長エンジンに

食品は2025年のオーストラリア カートンボード市場の39.81%を占め、冷凍食品やパントリーの定番品から生鮮農産物、調味料、プロモーション用食品パックに至る食料品カテゴリー全体でのカートン使用の深さと頻度を反映しました。このリードは食品需要の非裁量的な性質によって支えられており、他の消費者カテゴリーがより不安定になる中でも、コンバーターに安定した繰り返しカートン作業のベースを提供しています。飲料は長期保存ジュース、フレーバーミルク、植物性飲料が賞味期限、輸送効率、認知可能なサステナビリティポジショニングを組み合わせたカートン形態に引き続き依存しているため、2番目に大きなエンドユーザーグループであり続けました。食品と飲料の重要な役割は、それらのチャネルが頻繁な混乱なしにマーチャンダイジング、物流、コンプライアンスにわたって機能する包装を要求するため、小売業者の要件がボード選択において特別な重みを持つことも意味します。オーストラリア カートンボード市場において、これはより良い印刷表面、改善されたバリア、より強いサステナビリティ主張によるプレミアム化を可能にしながら変換量を支える耐久性のある需要基盤を生み出しています。

医薬品・ヘルスケアセクターは2031年までにCAGR 6.71%で拡大すると予測されており、その絶対規模が食品・飲料セクターより小さいままであっても、最も成長の速いエンドユーザーグループとなっています。TGAの規則がシリアライズされたデータに必要なスペースから改ざん防止クロージャーと安全な取り扱いに必要な物理的デザインまで、カートン自体を形成するようになったため、このカテゴリーは価値を獲得しています。処方薬と医療機器がコード化・追跡可能な包装に深く移行するにつれて、コンバーターはすべての規制作業でより強い印刷精度、一貫した繰り返し可能性、文書化されたプロセス管理を提供しなければなりません。タバコは構造的な需要圧力の下で勢いを失い続けており、化粧品・トイレタリーは視覚的仕上げ、ボードの清潔さ、サステナビリティ認証がブランド選択に影響を与える魅力的なプレミアムニッチであり続けています。家庭用品、アパレル、自動車アフターマーケットパックは依然として断片化した長尾を表していますが、合わせて意味のある増分量をえ、オーストラリア カートンボード市場が単一の消費者カテゴリーへの過度な依存を避けるのに役立っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ニューサウスウェールズ州は2025年のオーストラリア カートンボード市場において変換活動の最大シェアを占め、シドニーが国内最大のeコマースフルフィルメントハブとしての役割と、東海岸沿いに集中するブランドオーナーや小売業者への密接な小売流通ネットワークへの近接性を反映しました。同州の優位性は需要量だけでなく、確立されたコンバーターベースが迅速なデザイン承認、短い納品サイクル、東海岸沿いに集中するブランドオーナーや小売業者との緊密なサービスリンクをサポートしているためでもありました。2025年11月に発表されたNSWプラスチック計画2.0は、2027年までに段階的廃止が予定されているプラスチック品目のリストを拡大し、フードサービスおよびコンビニエンス主導の包装における追加繊維代替への明確な道筋を作りました。西シドニーもワラガンバ飲料カートンリサイクル施設を通じて戦略的関連性を高め、同州のカートン回収と変換における地位を強化しました。

ビクトリア州はメルボルンの多様化した製造基盤、強力な貨物リンク、食品、飲料、消費財、健康関連包装作業への幅広い露出に支えられ、2番目に大きな州市場として続きました。同州はまた、リサイクル可能な段ボールパックの商業的小売試験が、カートン代替がコンセプト作業を超えて大規模な顧客テストに移行したことを示し、生鮮農産物パック変換において明確な牽引力を示しました。クイーンズランド州はオーストラリア カートンボード市場で最も速い地域成長を記録し、南東部の人口拡大が食料品、ヘルスケア、eコマース消費を引き続き支えました。ヤタラとヘマントを中心とした物流回廊は、倉庫、輸送、コンバーター業務を結びつけ、大規模消費財フローの短いリードタイムをサポートするため、引き続き重要でした。南オーストラリア州は量では小さいままでしたが、Detmoldが計画するリージェンシーパーク本社とLaunchPad研究開発施設を通じて、新しい繊維包装コンセプトの開発センターとしての役割を強化しました。

西オーストラリア州、ノーザンテリトリー、オーストラリア首都特別地域は、基本量が低く、コンプライアンスの変化がより速く現れるため、政策変更がフードサービスおよび飲料カテゴリー全体のパック選択を迅速に変える可能性がある、より小さいが重要なフロンティアを形成しています。西オーストラリア州の2025年プラスチック禁止は、繊維ベースのテイクアウトおよびフードサービスパックへのより即時的な代替を既に推進しており、人口規模に対して形態変化に不均衡な影響を与えています。すべての州にわたって、リサイクル可能性とPFAS含有量に関するAPCOの2025年報告方向は、バイヤーが内部審査と外部報告要件の両方を満たす追跡可能な基材をますます求めるようになったため、調達をより一貫したものにしました。この共通のコンプライアンス背景は、州の違いがオーストラリア カートンボード市場の全体的な方向性よりもタイミングと顧客ミックスに影響を与えることを意味します。

競争環境

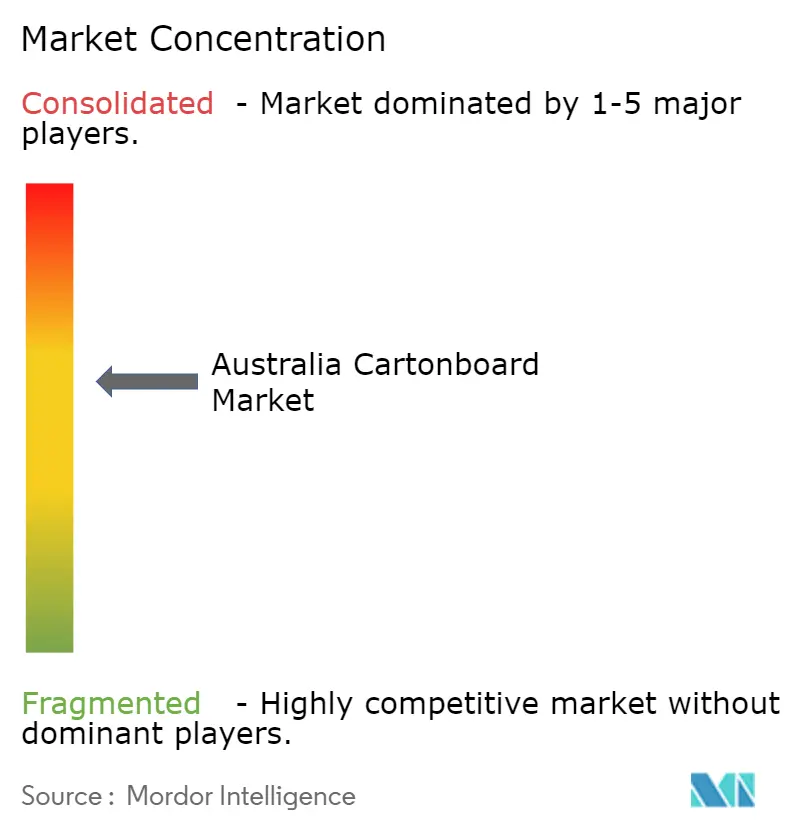

オーストラリア カートンボード市場は変換レベルでは適度に集中しており、地域、短納期、または高度にカスタマイズされた作業に対応する小規模な印刷・折り畳み専門業者全体ではより断片化していました。Graphic Packaging International、SIG Combibloc、Detmold Group、Opal、その他の確立されたコンバーターを含む限られた大規模事業者グループが、サービスの信頼性と技術的管理が最も重要なプレミアム・コンプライアンス重視の量の多くを占めていました。オーストラリアには国内コーティングカートンボード製造がないため、リーダーシップは製紙工場の所有権よりも調達規模、変換能力、技術サポート、迅速な顧客承認確保能力によって定義されます。この構造により、規模のあ事業者が規制・複雑な作業でリードできる一方、応答性、ニッチ形態、または地元顧客関係で勝てる小規模企業にも余地が残されています。

Graphic Packaging Holding Companyは2026年2月にテキサス州ワコのリサイクル板紙施設の立ち上げを完了し、設備投資を大幅に削減した強い調整後フリーキャッシュフローに関する2026年ガイダンスを再確認し、より広い包装ネットワークに対してより安定した供給見通しを支持しました。SIGは2025年10月にSIG Terra Alu-free + Full barrierを商業的に発売し、フルーツジュース、ネクター、フレーバーミルク、植物性飲料などの酸素感受性製品に対してより低炭素の無菌カートンオプションを提供することで、素材革新を通じて地位を強化しました。Detmoldは2025年6月に新しいアデレード本社の工事を開始し、2026年2月に12ヶ月間のサステナビリティパフォーマンス更新を発表することで、物理的拡大をより強いサステナビリティポジショニングに結びつけ、異なる種類の戦略的シグナルを加えました。WML PaperboardはJB Paper Trading Pty Ltd.との流通パートナーシップを通じてオーストラリアでのリーチを改善し、地元のシーティング在庫サポート、全国流通を通じてコンバーターにFormakoteレンジへのより広いアクセスを提供しました。これらの動きを総合すると、オーストラリア カートンボード市場が単純な価格競争よりも信頼性、技術的性能、市場へのルート強度を通じて争われていることを示しています。

最も明確な競争上のホワイトスペースは、PFASフリーバリア作業、規制医薬品カートン、承認速度と技術的精度が標準量スループットよりも重要な高グラフィック短納期用途に残っています。基材を事前認定し、コンプライアンスを文書化し、一貫した印刷と仕上げ性能を提供できる事業者は、顧客がますます少ない認定サイクルと規制露出の少なさを求めているため、有利な立場にあります。公正労働委員会の2025年10月によるGraphic Packaging International Australia Converting Limitedの職場協定の承認も、ニューサウスウェールズ州の主要サイトの一つに2028年9月まで労働コストの明確性を提供し、運営の確実性が顧客維持を支える市場において重要です。それでも、地域・専門コンバーターの長尾は、特に地元アカウント、専門形態、全国規模よりも機動性を重視する顧客プログラムにおいて、オーストラリア カートンボード市場の競争力を維持し続けています。

オーストラリア カートンボード産業リーダー

Detmold Australia Sales Pty Ltd.

Graphic Packaging International Australia Pty Limited

Tetra Pak Marketing Pty Limited

SIG Combibloc Australia Pty Ltd.

Labelmakers Group Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Graphic Packaging Holding Companyはテキサス州ワコの16億7,000万USDのリサイクル板紙施設の立ち上げを完了し、設備投資を2025年の9億3,500万USDから約4億5,000万USDに大幅削減した上で、7億USDから8億USDの調整後フリーキャッシュフローという2026年ガイダンスを再確認しました。この運営安定化は、Graphic Packagingのオーストラリア変業務に対する供給信頼性の回復を示しています。

- 2025年12月:Costa、Coles、Opalは、ビクトリア州のColesの店舗全体でペリーノトマト包装を80%のリサイクルPETプラスチックパネットからリサイクル可能な段ボール包装に移行する大規模試験を開始しました。2025年12月2日に発表されたこのコラボレーションは、オーストラリアの最近の包装史において最も商業的に重要な生鮮農産物のプラスチックからカートンボードへの転換イベントの一つです。

- 2025年10月:SIGはマルチサーブ無菌カートン向けにSIG Terra Alu-free + Full barrierを世界的に商業発売しました。これはこの形態向けの世界初のアルミニウム層フリーフルバリア包装材料であり、標準無菌カートンと比較して最大61%低い炭素フットプリントを達成し、フルーツジュース、ネクター、フレーバーミルク、植物性飲料を含む酸素感受性製品への用途を拡大しています。

- 2025年6月:Detmold Groupはアデレードのリージェンシーパークに5,100平方メートルのAUD建て新グローバル本社の工事を開始し、Detpak、PaperPak、Detmold Medical、Cup and Carry、LaunchPad研究開発施設を含むアデレード地域の8つのビジネスユニットを2026年末までに一つ屋根の下に統合します。この投資は繊維ベース包装イノベーションのセンターとしての南オーストラリア州の地位を強化します。

オーストラリア カートンボード市場レポートの範囲

オーストラリア カートンボード市場は、包装用カートンボード材料の生産、流通、応用を包含しています。市場における主要製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含む様々な包装形態に使用されます。リサイクル可能性、印刷適性、持続可能な包装属性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

オーストラリア カートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

オーストラリア カートンボード市場の現在の規模は?

オーストラリア カートンボード市場は2025年に14億6,000万USDと評価され、2026年から2031年にかけてCAGR 5.92%で2031年までに20億4,000万USDに達すると予測されています。

オーストラリアにおけるカートンボード需要を牽引しているものは何ですか?

成長はプラスチック禁止、PFASフリー包装の変化、棚対応食料品形態、より厳格な医薬品コンプライアンス要件によって支えられています。

オーストラリアで最も速く成長している製品グレードはどれですか?

フードサービスボードは最も速く成長している製品グレードであり、テイクアウトおよびフードサービスパックがプラスチックから離れる中、2031年までにCAGR 6.49%が予測されています。

フォールディングカートンが依然として支配的な包装形態である理由は何ですか?

フォールディングカートンは2025年の包装形態価値の56.54%を占めました。食品、医薬品、化粧品、小売対応食料品用途にわたって機能するからです。

医薬品包装がコンバーターにとってより重要になっている理由は何ですか?

医薬品・ヘルスケアは、シリアライゼーション、データマトリックスコーディング、固有デバイス識別ラベリングがコンプライアント カートンの必要性を高める中、2031年までにCAGR 6.71%で成長すると予測されています。

需要と成長において最も重要な州はどこですか?

ニューサウスウェールズ州が最大の変換センターであり続け、ビクトリア州は製造基盤と小売試験を通じて重要であり続け、クイーンズランド州は最も速く成長している地域です。

最終更新日: