ベルギーカートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

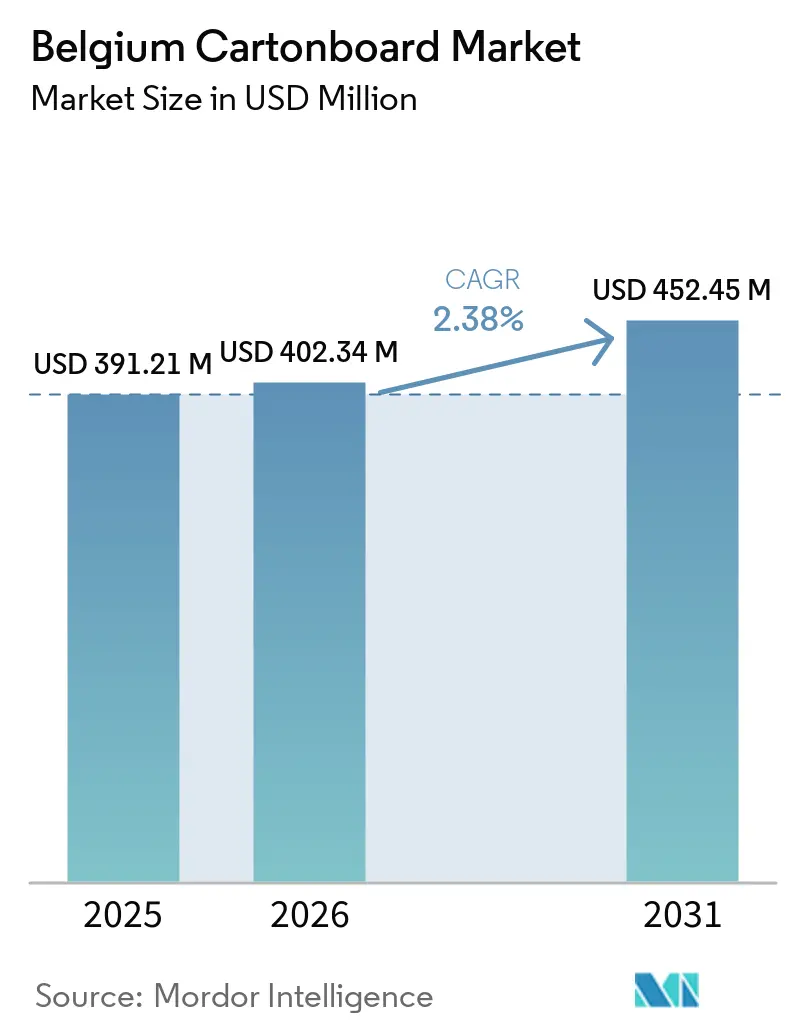

| 基準年の市場規模 (2025) | 391.21 百万米ドル |

| 市場規模 (2026) | 402.34 百万米ドル |

| 市場規模 (2031) | 452.45 百万米ドル |

| 成長率 (2026 - 2031) | 2.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギーカートンボード市場分析

ベルギーカートンボード市場規模は、2025年の3億9,121万USDから2026年には4億234万USDに増加し、2031年までに4億5,245万USDに達する見込みであり、2026年から2031年にかけてCAGR 2.38%で成長する。

ベルギーカートンボード市場は、需要が広範な数量成長よりも仕様のアップグレードに結びついているため、緩やかなペースで拡大している。最大の変化はEU包装・包装廃棄物規則(PPWR)からもたらされており、同規則はベルギーの購買者をリサイクル可能かつPFASフリーのグレードへと誘導し、食品・消費者包装全体の調達基準を変えつつある。また、同国の強固な医薬品基盤は、医薬品包装がシリアル化・コンプライアンス対応・高度な一貫性を備えた二次カートンを必要とするため、ベルギーカートンボード市場に独自の品質プロファイルをもたらしている。同時に、エネルギーコスト、繊維コスト、欧州における新たなボード生産能力の増加が、生産者とコンバーターにとって厳しい価格環境を維持している。こうした組み合わせにより、ベルギーカートンボード市場は安定した成長を維持しつつも、資格基準が厳格化し、コンプライアンス対応・バリア性能・安定供給を実現できるサプライヤーにとってより良い機会が生まれている。

主要レポートのポイント

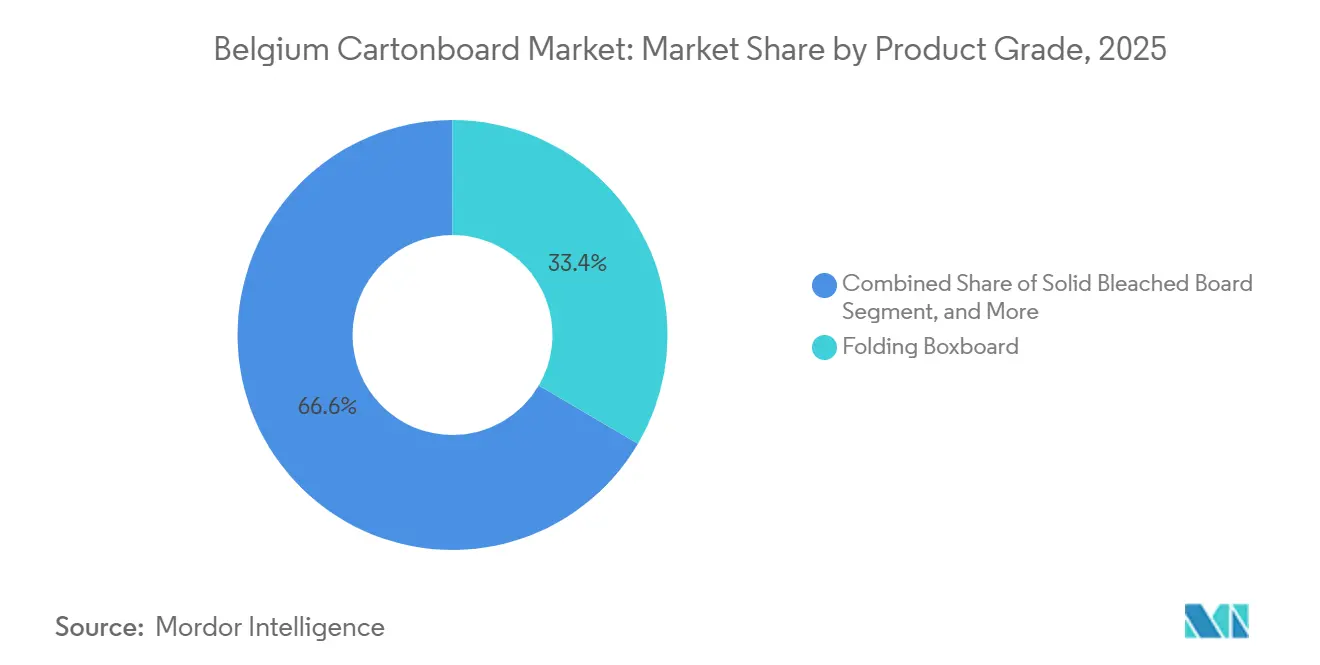

- 製品グレード別では、フォールディングボックスボードが2025年のベルギーカートンボード市場シェアの33.43%を占め、フードサービスボードは2031年にかけてCAGR 5.91%で拡大すると予測される。

- 包装形態別では、フォールディングカートンが2025年のベルギーカートンボード市場規模の69.67%を占め、その他の包装形態は2031年にかけてCAGR 6.32%で成長すると予測される。

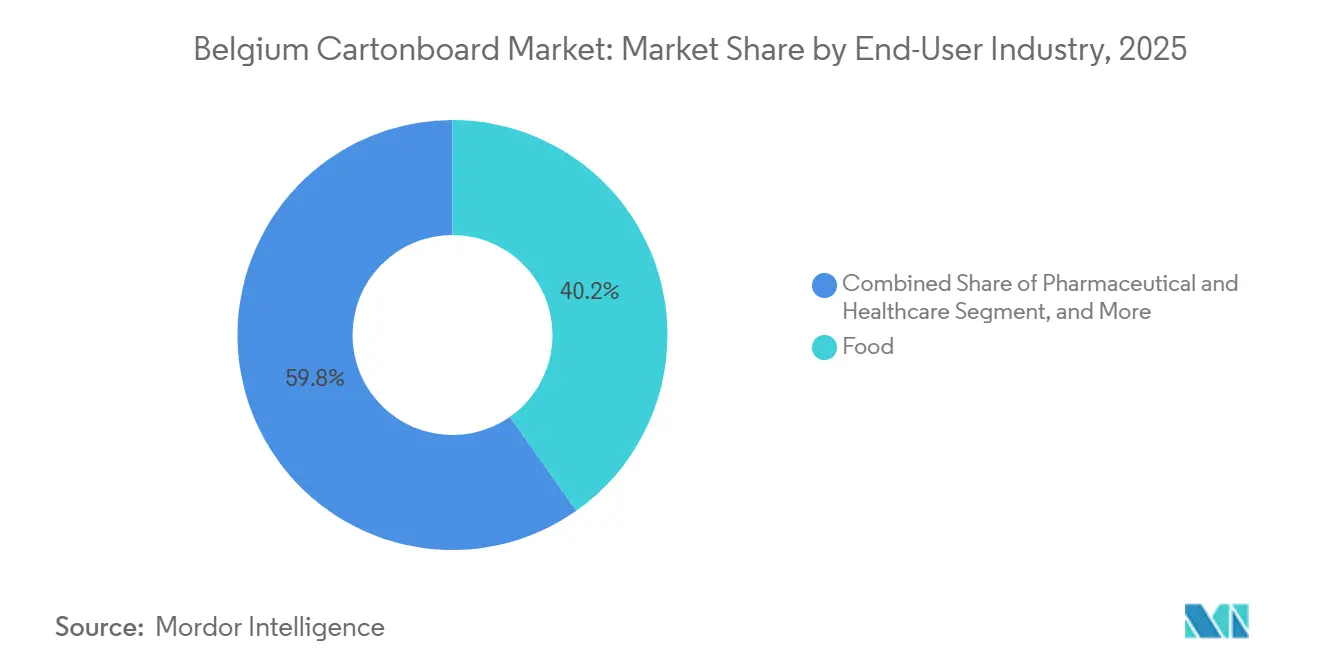

- エンドユーザー産業別では、食品が2025年に40.23%のシェアを占め、医薬品・ヘルスケア包装は2031年にかけてCAGR 6.09%で拡大すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベルギーカートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PPWRおよび小売サステナビリティ目標に基づくプラスチックから繊維へのシフト | +0.7% | EU全域、ベルギーはPPWR早期コンプライアンス市場として | 短期(2年以内) |

| 食品・飲料カートン需要の安定 | +0.5% | 国内、フランデレン地域およびブリュッセル首都圏の食品加工クラスターに集中 | 中期(2〜4年) |

| 医薬品シリアル化および輸出包装の高密度化 | +0.4% | 国内、アントワープ・ゲント・リエージュの輸出志向型医薬品包装工場への波及 | 中期(2〜4年) |

| 紙・板紙の高い回収・リサイクル対応力 | +0.3% | 国内、ベネルクス全域への枠組み的影響を伴う | 長期(4年以上) |

| フードサービスおよびチルドパックにおけるPFASフリーバリアの再設 | +0.2% | EU全域、ベルギーのフードサービスおよびチルド物流チャネル | 短期(2年以内) |

| シュリンクフィルムから板紙への飲料マルチパック転換 | +0.1% | 国内、ベルギーの醸造・飲料セクターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PPWRおよび小売サステナビリティ目標に基づくプラスチックから繊維へのシフト

ベルギーカートンボード市場は、PPWRによって再編されつつある。同規則は2026年8月12日からEU加盟国全体に適用され、食品小売・フードサービスチャネルで許容される包装形態を変えるためである。[1]欧州委員会、「包装廃棄物」、欧州委員会、environment.ec.europa.eu 第5条はまた、食品接触包装に対して厳格なPFAS制限を設けており、これは欧州全域の板紙形態で使用されてきた従来の耐油バリアシステムに直接的な課題を突きつけている。そのため、ベルギーの包装購買者はプラスチック主体の形態から離れ、再設計リスクを最小化しながらリサイクル適性・化学物質コンプライアンス審査に合格できるカートンボード構造へと移行している。このシフトは、サンドイッチパック、ベーカリースリーブ、農産物トレイ、チルド食品形態において重要であり、カートンボードはコストだけでなく規制適合性においても競争するようになっている。[2]欧州連合、「欧州議会および理事会の規則(EU)2025/40(2024年12月19日付、包装および包装廃棄物に関する)」、EUR-Lex、eur-lex.europa.eu 業界ガイダンスによれば、紙・板紙包装の大部分はすでにPPWRのPFAS制限内に収まっており、ベルギーのコンバーターに多くの用途で活用可能なコンプライアンス基盤を提供している。残る課題はプレミアムコーティングおよび直接接触用途に集中しており、そこでは処方変更と試験が2027年まで引き続きベルギーカートンボード市場を形成していく。

食品・飲料カートン需要の安定

ベルギーカートンボード市場は、同国が国内消費と輸出志向型の密な加工ネットワークを組み合わせているため、安定した食品・飲料基盤から恩恵を受け続けている。ベルギーの食品・飲料メーカーはまた、頻繁なデザイン更新を伴う小売プログラムにおいてリードタイムとパック切り替えが重要であるため、地元および近隣市場の包装供給を重視している。カートンボードの商業的優位性は醸造所包装において顕著であり、技術的に要求の高いマルチパック形態が、パック強度を損なうことなくプラスチックを除去するために再設計されている。Graphic Packaging Internationalと共同開発されたレフェビールのマルチパックは、フォールディングボックスボードが重いガラス瓶の荷重を支えながら、ブランドおよびサステナビリティ目標も達成できることを示している。これはベルギーカートンボード市場にとって重要であり、食品需要はトン数だけでなく、より優れたグラフィクス、強な棚映え、アップグレードされたボード仕様によっても支えられているためである。その結果、消費者支出が特に強くない時期でも、より高いキャリパーとより良い仕上げのグレードが価値を維持し続けている。

医薬品シリアル化および輸出包装の高密度化

ベルギーカートンボード市場は、医薬品包装において特異な需要下限を有している。医薬品の輸出とコンプライアンス規則が、他の包装カテゴリーが減速する局面でも二次カートン需要を高水準に維持するためである。ベルギーの医薬品認証猶予は2025年2月9日に終了し、偽造医薬品指令の枠組みに基づく安全機能の完全実施が処方薬包装に適用された。これは各カートンが、高速オペレーションで検証可能なシリアル化コーディング、ロット識別、有効期限データ、改ざん防止機能、および印刷一貫性を備えなければならないことを意味する。ベルギーはまた、2025年のEU医薬品輸出において385億ユーロ(451億USD)で第3位にランクされており、国内経済規模に対して包装密度が高い理由を示している。これは一度限りのコンプライアンス対応ではなく、可読性基準とトレーサビリティ要件がボード・印刷・コンバーティングの適合性に対する継続的なニーズを生み出している。これによりベルギーカートンボード市場はプレミアムカートングレードと密接に結びつき、医薬品バリデーション能力を持たないサプライヤーへの参入障壁が高まっている。

紙・板紙の高い回収・リサイクル対応力

ベルギーカートンボード市場は、欧州でも有数の紙・包装回収システムの恩恵を受けており、これがリサイクル繊維グレードの経済性を実質的に支えている。商業用紙・板紙包装は2024年に107.7%のリサイクル率を達成し、家庭用紙・板紙は152%に達した。この報告上の乖離は、正式に申告された包装量を超える回収量を反映している。ベルギー市民は2024年に一人当たり24.7kgの紙・板紙を分別し、年末時点で市場に流通する使い捨て包装の99%がリサイクル可能であった。このインフラはホワイトラインドチップボードおよびリサイクル含有グレードを支えており、コンバーターは顧客から証拠を求められた際に信頼性の高い地元の回収・リサイクル経路を示すことができる。また、消費者向け用途においてリサイクル繊維ボードの普及を妨げることがあるコストプレミアムの一部を軽減する効果もある。ベルギーカートンボード市場はそのため、より厳格なEU包装規則の下でリサイクル含有ソリューションの長期的な普及を支える循環性の優位性を有している。

抑制要因*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州におけるエネルギーおよび繊維コスト変動 | -0.5% | EU全域、ベルギーはエネルギー輸入依存型の製造拠点として | 短期(2年以内) |

| 複雑なコーティング構造に対するリサイクル適性上のペナルティ | -0.2% | EU全域、ベルギーの食品・医薬品包装セグメントに集中 | 中期(2〜4年) |

| PPWRおよび食品接触規則に基づくコンプライアンス・文書化の負担 | -0.1% | 国内、国境を越えたサプライチェーンへの影響を伴う | 短期(2年以内) |

| 特定のフードサービスチャネルにおける再利用モデル | -0.1% | 国内、ブリュッセル首都圏のフードサービスおよびクイックサービスレストランチェーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州におけるエネルギーおよび繊維コストの変動 | -0.5% | EU全域、ベルギーはエネルギー輸入依存型の製造拠点として | 短期(2年以内) |

| 複雑なコーティング構造に対するリサイクル適性上のペナルティ | -0.2% | EU全域、ベルギーの食品・医薬品包装セグメントに集中 | 中期(2〜4年) |

| PPWRおよび食品接触規則に基づくコンプライアンス・文書化の負担 | -0.1% | 国内、国境を越えたサプライチェーンへの影響を伴う | 短期(2年以内) |

| 特定のフードサービスチャネルにおける再利用モデル | -0.1% | 国内、ブリュッセル首都圏のフードサービスおよびクイックサービスレストランチェーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるエネルギーおよび繊維コストの変動

ベルギーカートンボード市場は、多くのベルギーのコンバーターが完全統合型の地元生産ではなく地域製紙工場からの購入ボードに依存しているため、欧州のエネルギーおよび繊維コストの変動にさらされている。欧州の包装用紙価格は、天然ガスコスト・OCC価格・物流コストが同時に上昇したことで、2026年4月にトン当たり最大100ユーロ上昇した。リサイクル繊維グレードは特に影響を受けやすく、コーテッドリサイクルボードは通常の操業条件下でフォールディングボックスボードよりもガス依存度がはるかに高い。Fastmarketsは、ガス価格がMWh当たり10ユーロ上昇すると、ホワイトラインドチップボードの生産コストにトン当たり最大20ユーロが加算されるのに対し、フォールディングボックスボードではトン当たり5ユーロにとどまると指摘している。Mayr-Melnhofは2026年の市場環境を、構造的な過剰生産能力と激しい競争が続く持続的に困難な状況と表現しており、コスト転嫁が依然として困難な理由を説明している。その結果、ベルギーカートンボード市場では、特に入力コストの変化よりも価格リセットが遅い長期契約を抱えるコンバーターにおいて、繰り返しマージン圧力が生じている。

複雑なコーティング構造に対するリサイクル適性上のペナルティ

ベルギーカートンボード市場はまた、技術的な抑制要因にも直面している。コーティングまたはラミネート加工されたすべてのボード構造が、将来のリサイクル適性規則の下で同等に受け入れられるわけではないためである。PPWRは、2030年までにEU市場に流通する包装を経済的に実行可能な方法でリサイクル可能にすることを求めており、ポリマーコーティング、箔、または複雑なバリア積層を使用する多層形態のコンプライアンス基準を引き上げている。これは、バリア性能とシール性能が特殊なコーティングに依存することが多い医薬品・食品接触用途に直接的な圧力をもたらしている。そのため、ベルギーのコンバーターは短期間に処方変更・認定・顧客試験に費用を投じる必要が生じる可能性があり、その間も製品性能とパック完全性を守らなければならない。PFASフリーおよびバイオベースのバリアシステムが拡大しているため、この移行は完全にネガティブではないが、それでも近期の行リスクを高めている。ベルギーカートンボード市場にとっての主な課題はタイミングであり、顧客はコンプライアンス対応構造を迅速に求める一方、コンバーターは依然として信頼性の高い品質と競争力のあるコストを必要としている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フォールディングボックスボードが首位を維持しながらフードサービスボードが急速に拡大

フォールディングボックスボードは2025年のベルギーカートンボード市場シェアの33.43%を占め、国内の他のすべての製品グレードを上回った。FBBは食品・医薬品・化粧品包装全体で機能する印刷品質・剛性・コンバーティング効率を兼ね備えているため、ベルギーカートンボード市場の中核グレードであり続けている。このグレードは特に医薬品カートンに適しており、一貫した折り目加工・クリーンな印刷面・寸法安定性がシリアル化包装要件を支えている。ソリッドブリーチドボードは、直接接触品質への期待とプレミアム外観の両方が重要な衛生感度の高い用途に引き続き使用されている。ソリッドアンブリーチドボードは、クラフト美学と強力な天然繊維ポジショニングが商業的価値を持つ用途において、ベルギーカートンボード産業で引き続き重要な役割を果たしている。

ホワイトラインドチップボードは数量感度の高い食品・消費財用途に対応しており、ベルギーの発達した紙・板紙回収システムによってその地位が強化されている。フードサービスボードは2031年にかけてCAGR 5.91%で成長すると予測されており、ベルギーカートンボード市場内で最も成長の速いグレードとなっている。この成長は、フードサービスおよびチルドパックにおけるPFASフリー再設計サイクルと結びついており、そこではボード構造が耐油性や機械適性を犠牲にすることなく厳格なコンプライアンス要件を満たさなければならない。Interpack 2026で披露されたMetsä BoardのMuomoモールドファイバー・フォールディングボードコンセプトは、ベルギーカートンボード産業のこの部分を形成しているリサイクル可能な形態革新の一例を示している。液体包装ボードも乳製品・飲料用途での地位を維持しており、Tetra PakとSIGは従来の材料組み合わせへの依存を低減する紙ベースのバリア構造へと移行している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

包装形態別:フォールディングカートンが優位を維持しながら代替形態が加速

フォールディングカートンは2025年のベルギーカートンボード市場規模の69.67%を占めており、これは同国の医薬品・食品コンバーティング基盤の厚みを反映している。フォールディングカートンは、両産業が形態の一貫性・優れたグラフィクス・信頼性の高い高速充填性能を必要とするため、ベルギーカートンボード市場の中心であり続けている。医薬品コンバーティングは、シリアル化・改ざん防止規則が多くの処方薬製品においてカートン形態を不可欠なものにしているため、さらなる安定性をもたらしている。ベルギーはまた、医薬品包装オペレーションの密なクラスターを有しており、これが検証済みの印刷・トレーサビリティ性能を備えた高仕様カートン形態への地元需要を強化している。これにより、ベルギーカートンボード市場における主要形態は、単に慣習的に優位なのではなく、構造的に安定している。

その他の包装形態は2031年にかけてCAGR 6.32%で成長すると予測されており、最も成長の速い形態グループとなっている。この成長は、プラスチックコーティングされた使い捨て包装からの移行によって恩恵を受けているカップ・フードサービス容器および関連形態からもたらされている。液体包装は、サプライヤーが高い紙含有量と軽量バリア構造を持つ無菌カートンを再設計しているため、引き続き重要な形態である。Tetra PakとSterilgarda Alimentiは2026年4月に紙ベースバリアを採用した初の1リットル無菌カートンを発売しており、商業形態がいかに急速にこの方向へ動いているかを示している。スリーブ・トレイ形態も飲料マルチパックおよびリテールレディ包装において重要であり、シュリンクフィルムから板紙への代替がベルギーの醸造所チャネルで勢いを増している。

エンドユーザー産業別:食品が基盤を維持しながら医薬品包装が勢いを加える

食品は2025年の需要の40.23%を占め、ベルギーカートンボード市場における最大のエンドユーザー基盤となった。ベルギーの生産者がベーカリー・菓子・チルド乳製品・冷凍食品・常温保存製品にわたって操業しており、それぞれ異なるボードおよびバリアニーズを持つため、食品需要は幅広く維持されている。物流・加工ハブとしての同国の役割も、一つの狭いニッチに集中するのではなく多くの製品カテゴリーに分散した安定した包装需要を支えている。ベルギーカートンボード産業内では、より強力な棚映えを求める小売圧力も、より多くの食品パックをより優れた印刷面と改善された構造設計へと向かわせている。飲料は第2位のエンドユーザーグループであり、重いマルチパックがプラスチック削減を中心に再設計されているため、醸造所包装は板紙転換の活発な領域となっている。

医薬品・ヘルスケア包装は2031年にかけてCAGR 6.09%で成長すると予測されており、ベルギーカートンボード市場において最も成長の速いエンドユーザーセグメントとなっている。このペースは、ベルギーの輸出主導型医薬品基盤・シリアル化規則・規制された医薬品供給に必要な高い包装密度を反映している。連邦医薬品・医療機器庁(FAMHP)およびGS1ベースのコーディング基準を通じて国内で実施された偽造医薬品指令の枠組みは、すべての二次カートンに機械可読データと検証済み安全機能を搭載することを義務付けている。これにより高仕様カートンに対する非裁量的な消費基盤が生まれ、このエンドユーザーセグメントにほとんどの消費者向けカテゴリーよりも高い回復力をもたらしている。タバコ・化粧品・トイレタリー、および玩具・アパレル・家庭用品などその他のエンドユーザーグループが需要基盤を補完し、単一セクターへの過度な依存リスクを低減している。このエンドユーザーの分散が、一つの包装カテゴリーが軟化した際にもベルギーカートンボード市場が衝撃を吸収するのに役立っている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

ベルギーカートンボード市場は、まず同国がドイツ・フランス・オランダ・英国の間に位置するという地理的条件によって形成されており、絶対的な規模は小さいながらも、西欧最大の消費・産業回廊への効率的な供給を支える包装の要衝となっている。ベルギーの立地は短いリードタイム・活発な国境を越えた貿易・西欧への効率的な供給を支えている。アントワープ港は、パルプ・回収繊維・仕上げ済みボードロールの入荷を処理しながら、近隣市場への加工済みカートンの輸出も支えているため、中心的な役割を果たしている。フランデレン地域は、食品加工・医薬品生産・FMCGコンバーティング活動の大部分を擁しているため、ベルギーカートンボード市場の主要産業中心地であり続けている。トゥルンハウトはVan Genechten Packaging Groupの本拠地であり、高品質フォールディングカートン製造の拠点として知られているため、この地理において特に重要である。[3]欧州カートンメーカー協会、「Van Genechten Packaging Groupが2025年フランデレン年間最優秀企業に選出」、ECMA、ecma.org

ブリュッセル首都圏は、規制調整と医薬品の意思決定が集中しているため、ベルギーカートンボード市場に異なる種類の重みを加えている。これは、医薬品の包装コンプライアンス決定が工場レベルだけでなく規制・企業本部に近い場所で行われることが多いため重要である。2025年2月からの国内医薬品認証システムの完全稼働により、医薬品カートン需要が構造的に組み込まれ、以前の猶予期間下で存在していた不確実性が解消された。Autajon Packaging Belgiumはアルロンとブリュッセルに医薬品に特化した2つのフォールディングカートン施設を運営しており、この規制地理がコンバーターの集積にどのように転換されるかを示している。ベルギーカートンボード市場はそのため、同国の人口規模が示唆するよりも大きな医薬品コンバーティング能力の集積を有している。

ワロン地域は食品・産業製造を通じて貢献しているが、その医薬品基盤はフランデレン地域ほど密ではない。ベネルクス貿易も引き続き重要であり、ベルギーはオランダ・ドイツ・スカンジナビアの製紙工場からカートンボードロールを輸入し、印刷・仕上げ後に高付加価値の加工済みカートンを輸出している。ベネルクスのフォールディングボックスボード貿易における輸入価格はベルギー向けでトン当たり平均1,225USDであったのに対し、加工済み製品の輸出価格はトン当たり平均1,471USDであり、地元コンバーティングによって獲得される付加価値を示している。2022年時点で欧州最高水準の一つであるベルギーの80%の包装廃棄物リサイクル率は、ベルギーカートンボード市場にリサイクル繊維の使用と文書化されたコンプライアンス経路を支える循環材料の優位性をもたらしている。

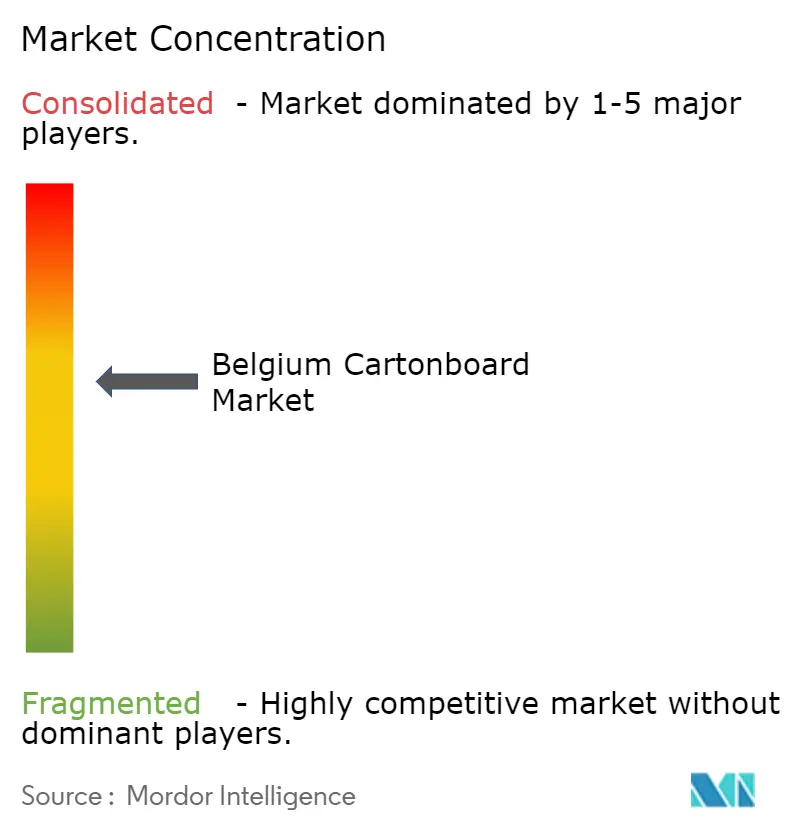

競争環境

ベルギーカートンボード市場は、少数の汎欧州生産者がベルギーのコンバーターに使用される材料の大部分を供給しているため、ボード供給レベルでは中程度の集中度を示している。Mayr-Melnhof Karton AG、Stora Enso Oyj、Metsä Board Corporation、Billerud Aktiebolag、Mondi plcが競争の枠組みにおける主要なボード側の名前であり、ベルギーの需要はフィンランド・オーストリア・スウェーデン・ドイツの製紙工場から供給されている。コンバーティングレベルでは、ベルギーカートンボード市場には国内の主要独立系企業であるVan Genechten Packaging Groupと、より小規模な国際カートン専門企業グループが含まれる。Van Genechten Packaging Groupはベルギーに本社を置くカートン専門企業で広範な欧州展開を持ち、年間売上高は約5億ユーロ(5億5,000万USD)と報告されている。液体包装は別の領域であり、SIG GroupとTetra Pakはオープンマーケットのボード供給だけでなく、統合されたカートン・充填システムの提案を通じて競争している。

2026年の戦略的競争は、サステナビリティの信頼性・複数工場による供給の回復力・医薬品包装のコンプライアンス能力を中心に展開されている。Tetra Pakは2026年4月に紙ベースバリアを採用した初の1リットル無菌カートンを発売することでその地位を強化し、紙含有量と再生可能含有量の性能をさらに主流の商業形態へと押し進めた。SIGもこのイノベーション競争で地位を高めており、アルミ層フリーのフルバリアカートンは2025年に前年比24%の売上成長を記録した。Stora Enoは2025年8月にオウル消費者ボードラインを年間75万トンの生産能力で稼働させるという主要な供給側の動きを加え、欧州の供給環境を緩やかに保つのに貢献した。この生産能力の背景はベルギーカートンボード市場において重要であり、顧客の選択肢を支える一方で、コストを容易に転嫁できないコンバーターへの価格圧力を高めている。

Mayr-MelnhofのFit-For-Futureプログラムは、2024年比で2027年に2億5,000万ユーロ(2億7,500万USD)超の収益改善を目標としており、コスト回復力が依然として主要な戦略的優先事項であることを示している。[4]Mayr-Melnhof Karton AG、「MM 2026年第1四半期取引報告」、Mayr-Melnhof Group、mm.group Metsä BoardのLead the Pack戦略(2026〜2030年)は消費者包装売上高において年間CAGR 4%超を目標としており、プレミアム消費者ボード需要が依然として積極的な投資領域であることを確認している。WEIGグループの2026年5月の調査も、6つの欧州市場での直接テストにおいてバージン繊維代替品よりも高いブランド認知と購買意向を示すことで、リサイクルカートンボードの商業的優位性を支持した。全体として、ベルギーカートンボード市場は、基本価格だけで競争するのではなく、文書化の強さ・規制対応力・製品一貫性を組み合わせることができるサプライヤーを優遇している。

ベルギーカートンボード産業のリーダー企業

Van Genechten Packaging Group NV

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Stora Enso Oyj

Graphic Packaging International, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Tetra PakはSterilgarda Alimentiとの提携により、紙ベースバリアを採用した初の1リットル無菌カートン「Tetra Brik Aseptic 1000 Edge」を発売した。再生可能含有量90%を達成し、Carbon Trustの検証によれば従来のアルミ箔バリアカートンと比較してパッケージのカーボンフットプリントを最大50%削減した。この発売により、紙ベースバリア技術が小分けパック形態から世界で最も商業的に重要な無菌カートンサイズへと拡大し、プレミアム液体包装ボードのアドレサブル市場を直接拡大した。

- 2026年3月:Van Genechten Packaging Groupは、ラトビアのリガにあるVG Kvadra Pak JSCの拡張生産施設を正式に開所し、1,000万ユーロ(1,080万USD)の投資をスケジュール通りに完了した。2026年3月1日から稼働するこの施設は、バルト・北欧市場向けのプレミアム菓子・美容・化粧品フォールディングカートンの生産能力を強化し、ベルギーグループの9カ国コンバーティングネットワークを拡大した。

- 2026年2月:Tetra Pakは、2030年まで年間1億ユーロを持続可能な包装イノベーションに投資するコミットメントの一環として、スウェーデンのルンドに新たな紙ベースバリアパイロットプラントへの6,000万ユーロ(6,600万USD)の投資を発表した。このパイロットプラントは、バリア製造から充填済みパッケージ生産までのエンドツーエンドの製造インサイトを顧客に提供し、紙ベースバリア液体カートンの商業的スケールアップを加速させる。

ベルギーカートンボード市場レポートの調査範囲

ベルギーカートンボード市場は、包装用カートンボード材料の生産・流通・用途を包含している。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれる。これらのグレードは、フォールディングカートン・液体包装・スリーブ・トレイ・カップ・フードサービス容器など様々な包装形態に使用されている。リサイクル適性・印刷適性・サステナブル包装特性により、これらのカートンボードソリューションは食品・飲料・医薬品・タバコ・化粧品などのセクターで広く使用されている。

ベルギーカートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態別(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他のエンドユーザー産業)に区分される。市場予測は金額ベース(USD)で提供される。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービス容器) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービス容器) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

レポートで回答される主要な質問

ベルギーカートンボード市場の2026年の規模はどのくらいで、2031年に向けてどのような方向に向かっているか?

ベルギーカートンボード市場は2026年に4億234万USDと評価されており、CAGR 2.38%で成長し、2031年までに4億5,245万USDに達すると予測されている。

ベルギーにおいて需要をリードしている製品グレードはどれか?

フォールディングボックスボードは2025年に33.43%のシェアで需要をリードした。これは優れた印刷適性とコンバーティング性能を持ち、食品・医薬品・化粧品包装に適合しているためである。

最も成長の速い包装形態はどれか?

カップやフードサービス容器を含むその他の包装形態が、プラスチック代替の拡大に伴い2031年にかけてCAGR 6.32%で最も速く成長すると予測されている。

ベルギーにおいて医薬品包装がなぜ重要なのか?

医薬品・ヘルスケア包装は、シリアル化・輸出密度・コンプライアンス規則が高仕様カートンへの需要を高水準に維持しているため、CAGR 6.09%で成長すると予測されている。

カートンボード需要に影響を与える最大の規制要因は何か?

PPWRは、リサイクル可能かつPFASフリーの包装設計を推進し、食品小売・フードサービス全体の材料選択を変えているため、主要な規制促進要因である。

より速い成長を妨げているものは何か?

主な制約は欧州のエネルギーおよび繊維コストの変動と、将来のリサイクル適性要件の下で複雑なコーティング構造が直面する処方変更の負担である。

最終更新日: