カナダ自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

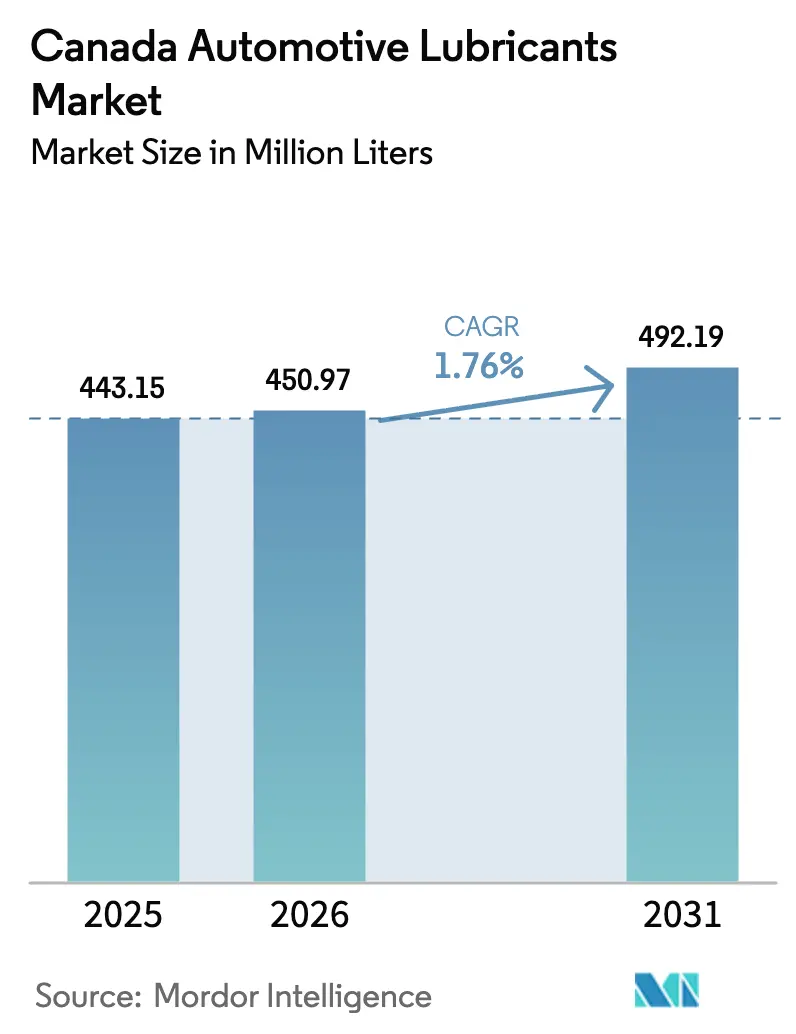

| 基準年の市場規模 (2025) | 443.15 百万リットル |

| 市場取引高 (2026) | 450.97 百万リットル |

| 市場取引高 (2031) | 492.19 百万リットル |

| 成長率 (2026 - 2031) | 1.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ自動車用潤滑油市場分析

カナダ自動車用潤滑油市場規模は、2025年に4億4,315万リットル、2026年に4億5,097万リットルと予測され、2031年までに4億9,219万リットルに達する見込みで、2026年から2031年にかけてCAGR 1.76%で成長します。軽量車の電動化目標が内燃機関の数量を抑制する一方、合成油および高付加価値特殊フルードの台頭が収益源を強化しています。連邦クリーン燃料規制が炭素制限を厳格化するなか、燃料混合業者は添加剤豊富な低粘度配合へと転換しています[1]カナダ燃料協会、「クリーン燃料規制」、canadianfuels.ca。これらの先進的な配合は、エタノールおよび再生可能ディーゼルの高配合比への対応においてより優れた性能を発揮します。自動車メーカー(OEM)は現在、ターボチャージャー付きガソリン直噴エンジンに0W-16および0W-20グレードを採用するよう推進しており、プレミアム化の傾向をさらに加速させています。電子商取引プラットフォームは現在、合成油の最小在庫管理単位(SKU)を日曜大工(DIY)消費者に直接届けることを可能にし、従来の販売代理店のマークアップを効果的に回避しています。こうした業界の変化のなか、統合型精製業者はアルバータ州のグループIII基油供給を活用し、全国規模の小売プレゼンスを確立して市場シェアを強化しています。一方、独立系プレーヤーは電動ドライブトレインおよびマルチビークル変速機フルードなどの専門市場に注力しています。

主要レポートのポイント

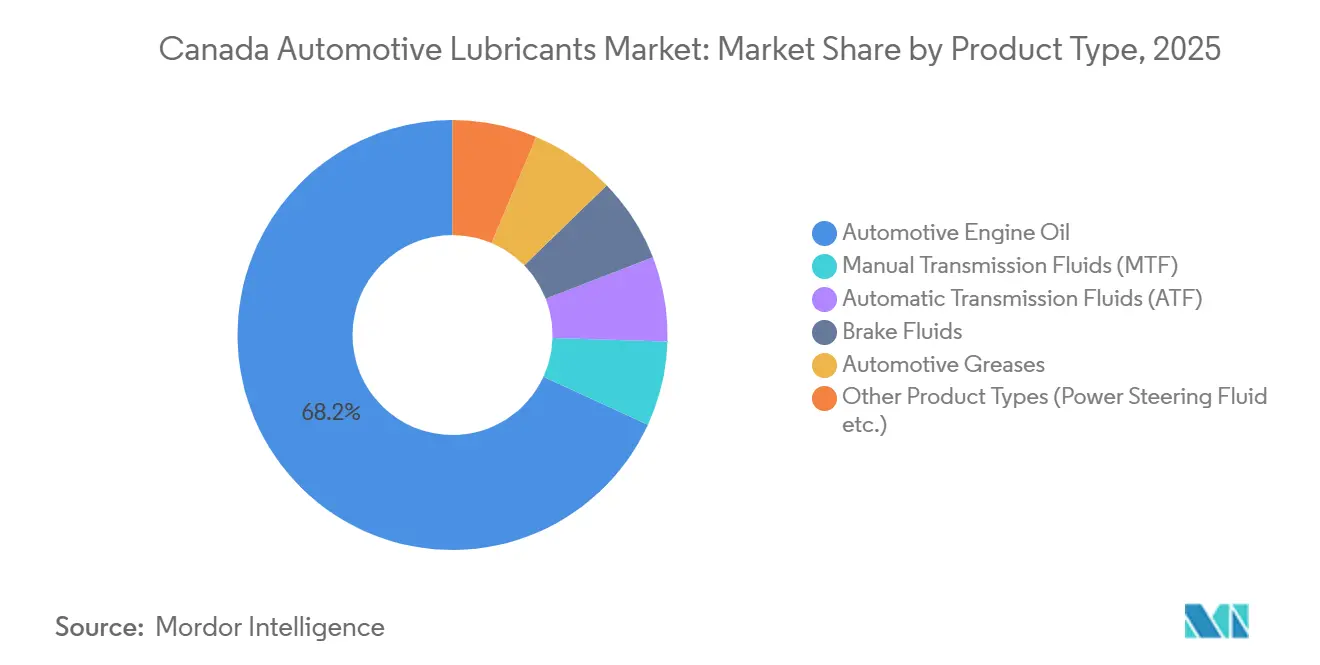

- 製品タイプ別では、自動車用エンジンオイルが2025年のカナダ自動車用潤滑油市場シェアの68.17%をリードし、自動変速機フルードは2031年にかけて最も高い予測CAGRである2.10%を記録しました。

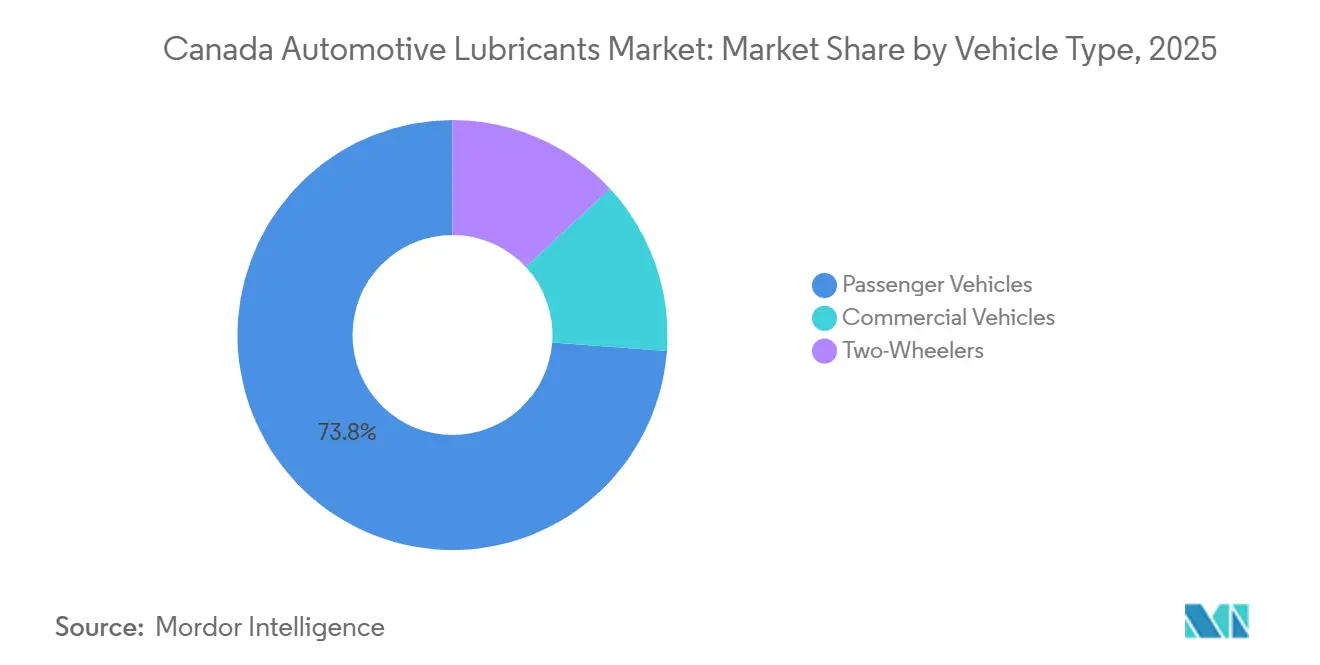

- 車両タイプ別では、乗用車が2025年のカナダ自動車用潤滑油市場規模の73.82%を占め、2026年から2031年の予測期間においてCAGR 1.83%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ自動車用潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃費規制適合のためのOEM指定低粘度合成油 | +0.50% | 全国的、特にオンタリオ州、ケベック州、ブリティッシュコロンビア州の自動車製造拠点に集中 | 中期(2〜4年) |

| 高効率添加剤パッケージへの需要を高める連邦クリーン燃料規制 | +0.40% | 全国的、環境・気候変動省カナダが管轄 | 長期(4年以上) |

| プレミアムSKUへのアクセスを拡大する電子商取引およびオムニチャネルアフターマーケット | +0.30% | 全国的、都市部(トロント、モントリオール、バンクーバー)での普及率が高い | 短期(2年以内) |

| オイルサンド精製業者からの豊富な国内グループIII基油供給 | +0.20% | アルバータ州(ストラスコナ、スコットフォード、ホライゾン精製業者)、全国配送 | 長期(4年以上) |

| 超低温配合を推進する寒冷気候性能ニーズ | +0.40% | 全国的、プレーリー地方、北部準州、ケベック州での需要が特に高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

燃費規制適合のためのOEM指定低粘度合成油

自動車メーカーは、フリート平均燃費規制を満たすべく、0W-16および0W-20グレードへの採用を急速に拡大しています。この転換により、5W-30および10W-30グレードへの需要が低下しています。Petro-CanadaのSupreme Synthetic 0W-16は、API SN PlusおよびGM dexos1 Gen 3規格に準拠しており、ターボチャージャー付きガソリン直噴エンジンにおける低速プレイグニッションの防止に重要な役割を果たしています。2025年に最終化されたILSAC GF-7規格は、延長されたオイル交換インターバルと強化された耐摩耗基準を約束しました。この進化により、プレミアム合成油が従来のミネラルオイルを凌駕する二層市場が生まれました。精製所、基油プラント、小売サイトを所有する統合型サプライヤーは、全国配送が可能であり、より高い配合コストを軽減できます。一方、スポットのグループII輸入品に依存する独立系ブレンダーは、マージン圧力に苦しみ、最新のOEM承認を見落とすとリスト削除のリスクに直面します。ハイブリッド車の急増は、頻繁なスタートストップサイクル時の迅速なオイル循環に不可欠な超低粘度合成油への需要の高まりを裏付けています。

高効率添加剤パッケージへの需要を高める連邦クリーン燃料規制

2030年までに、クリーン燃料規制はガソリンおよびディーゼルのライフサイクル炭素強度を2016年の基準値を参照して削減することを目指しています[2]IETA、「カナダクリーン燃料規制の概要」、ieta.org。この取り組みにより、エタノール混合および再生可能ディーゼルの共同処理が増加しています。しかし、添加剤メーカーは現在、バイオ成分による燃料希釈やすすなどの課題に直面しており、洗浄剤、酸化防止剤、分散剤への需要が急増しています。これに対応して、Imperial Oilなどの精製業者はこれらの追加コストを考慮して燃料ポンプ価格を調整しました。カナダの自動車用潤滑油市場にとって、これらのコスト上昇は合成油の魅力を高めています。プレミアム価格にもかかわらず、合成油は延長されたオイル交換インターバルを約束します。2025年半ばに稼働したImperial OilのStrathcona再生可能ディーゼルユニットは、燃料と潤滑油のダイナミクスの複雑な関係を浮き彫りにし、上流の燃料調整が燃焼化学の変化により下流の潤滑油要件をどのように再形成するかを示しています。

プレミアムSKUへのアクセスを拡大する電子商取引およびオムニチャネルアフターマーケット

オンラインプラットフォームはカナダのアフターマーケット部品販売において相当なシェアを獲得しており、モーターオイルは常にトップ3にランクインしています。AMSOILのようなブランドは、これらのデジタルチャネルを活用して100%合成CVTフルードを訴求し、包括的なデータシートと消費者評価によって裏付けられ、従来の小売ゲートキーパーを巧みに回避しています。従来の小売業者は復活の兆しを見せていますが、技術者不足や部品価格の変動などの障壁に直面しています。このオムニチャネル小売戦略は、顧客の選択を加速させるだけでなく、サプライヤーが検索最適化コンテンツ、リアルタイム在庫追跡、迅速な注文履行に投資するよう促しています。販売代理店が在庫を精査するなか、TotalEnergiesのFluidsyn ATF/CVTのような汎用マルチビークルATFおよびユニバーサル合成ブレンド製品は、幅広い車両対応範囲により優れた棚スペースを確保しています。

超低温配合を推進する寒冷気候性能ニーズ

冬季気温が-30°C以下に低下するプレーリー地方や北部準州などの地域では、-40°Cでもポンプ輸送可能な潤滑油への緊急需要があります。合成油は、-15°Cで凝固するミネラル油とは異なり、低温でも流動性を維持します。この利点は、油圧の立ち上がりを早めるだけでなく、極寒時のエンジン始動時における金属同士の接触を最小限に抑えます。Petro-CanadaのSupreme Syntheticシリーズは、流動点が-45°Cに達し、寒冷地向けのOEMの0W-20推奨に完全に合致しています。大型フリートはSAE 15W-40から10W-30および5W-30グレードへの移行を進め、燃費効率とスムーズなエンジン始動を優先しています。変速機フルードおよびCVTフルードも、寒冷条件でのトルク伝達と熱による酸化への耐性という二重の課題に直面しています。気候適応型潤滑油へのこのプレミアムは、沿岸地域で電気自動車(EV)の普及が急増するなかでも、カナダ自動車用潤滑油市場を強化しています。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内燃機関オイル数量を侵食するフリートの電動化 | -0.60% | 全国的、ブリティッシュコロンビア州(ZEV普及率20%超)およびケベック州(州補助金最大7,000カナダドル)での影響が加速 | 長期(4年以上) |

| オイル交換インターバルを延長する車載オイル寿命モニタリング | -0.30% | 全国的、テレマティクスを搭載した新型乗用車および商用フリートに集中 | 中期(2〜4年) |

| 国内ブレンダーのマージンを圧迫する輸入主導の価格競争 | -0.20% | 全国的、オンタリオ州およびケベック州の流通拠点に圧力集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

内燃機関オイル数量を侵食するフリートの電動化

連邦目標は軽量車販売に野心的な目標を設定しており、2035年までにゼロエミッション車(ZEV)への大幅な転換を目指し、2040年までにさらなる増加が見込まれています。これらの目標は、購入インセンティブと充電ステーションネットワークの拡大によって支えられており、ZEVの相当なシェアをすでに誇るブリティッシュコロンビア州が先頭を走っています。そのなかでも、バッテリー電気自動車はエンジンオイルを必要としないため、相当な数量を占めています。大型オンハイウェイディーゼルへの需要は今後15年間で低下する見込みですが、このセグメントの価値はプレミアム合成油の採用増加によって支えられており、リットル単位の総量は減少しています。一方、オフハイウェイの鉱業および建設機械は2040年まで内燃機関に依存すると予測されています。この依存は業界の課題をある程度緩和しますが、潤滑油リットルの総消費量は依然として減少傾向にあります。

車載オイル寿命モニタリングによるオイル交換インターバルの延長

2015年以降に製造された車両には、走行条件に基づいてリアルタイムでオイル交換インターバルを調整する高度なオイル寿命モニターが搭載されるケースが増えています。このイノベーションは、特に合成油の使用により、サービスインターバルを大幅に延長することができます。例えば、Fordのインテリジェントオイルライフモニターはオイルが寿命に近づいたときにのみドライバーに警告します。商用フリートはこれらの高度なセンサーを採用し、テレマティクスシステムと統合しています。この連携により、フリートはアナリティクスが必要と判断するまでワークショップへの訪問を遅らせることができ、車両あたりの潤滑油消費量が顕著に低下しています。この市場トレンドを示すものとして、延長ドレイン向けに設計されたPetro-CanadaのDURON HD Synthetic 668 ATFは、リットルあたりの収益の増加を示しながらも、数量の圧迫が強まっていることを指摘しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:変速機フルードがエンジンオイルの成長を上回る

自動変速機フルードは、2026年から2031年の予測期間中にCAGR 2.10%で成長すると予測されています。この成長は、ハイブリッド車および燃費効率の高い車両における無段変速機(CVT)の採用増加によって牽引されています。さらに、在庫管理を簡素化するマルチビークル合成ATFの人気上昇も重要な役割を果たしています。TotalEnergiesのFluidsyn ATF/CVT製品は、軽量車の95%以上と互換性があります。エンジンオイルでは、燃費クレジットを追求するOEMによって、0W-XXおよび5W-XXグレードが10W-XXおよび15W-XXを上回っています。エンジンオイルは2025年のカナダ自動車用潤滑油市場において68.17%の支配的なシェアを維持していますが、その影響力は徐々に低下しており、特殊フルードへの道を開いています。マルチビークル合成油、ユニバーサルCVTフォーミュラ、次世代電気自動車(EV)向けに調整されたものなど、これらの新興フルードは付加価値の創出に貢献しています。ブレーキフルードおよびグリースは、義務付けられたメンテナンスインターバルと「シールドフォーライフ」設計のコンポーネントの影響を受けながらも、着実に成長しています。

合成油のプレミアム化への顕著なシフトが進行中です。2025年、TotalEnergiesはミネラルラインのQuartz 7000およびRubia Optima 1300から合成技術へと移行し、低温流動性、清浄性、燃費効率の向上などのメリットを強調しました。Petro-CanadaのSupreme UHP Hybridフルードはハイブリッドエンジン向けに設計され、スタートストップのストレスを軽減します。ChevronおよびAMSOILは、20以上のOEMの仕様を満たすCVTフルードを推進しています。マニュアル変速機フルードは、パフォーマンス分野では依然として支持されていますが、より普及しているデュアルクラッチおよびオートマチックシステムに押されて勢いを失っています。特殊グリースは、ポリウレアおよびリチウムコンプレックス化学へと進化しており、延長された再給脂インターバルと車両あたりの消費量削減を実現しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

車両タイプ別:生産の逆風にもかかわらず乗用車が数量を支える

乗用車は2025年のカナダ自動車用潤滑油市場シェアの73.82%を占め、2026年から2031年の予測期間においてCAGR 1.83%の成長が予測されています。新車販売を3対1の比率で上回る中古車市場がアフターマーケットを支えています。2026年の新車販売の減少が予測されているにもかかわらず、路上を走る車両の平均車齢は9.7年に達しており、メンテナンスサービスの収益機会を延長しています。商用車は数量セグメントとしては小さいものの、特に高マージンの大型合成油を通じて大きな価値をもたらします。例えば、Petro-CanadaのDURON UHP 10W-30は15W-40バリアントと比較して燃費節約を主張しています。二輪車は、ニッチ市場ではありますが、安定しており、ウェットクラッチ対応配合を必要とします。

しかし、貿易摩擦が課題をもたらしています。2025年に施行された米国の関税により、カナダの車両生産が減少し、2026年にはさらなる減少が予測されており、OEMの初期充填数量に影響を与えています。それでも、車両の買い替え遅延が乗用車アフターマーケットの回復力を高めています。商用フリートの電動化がディーゼル数量を減少させる一方、充電インフラの課題がある遠隔地でのオフハイウェイ鉱業、農業、建設などのセクターは引き続き強い潤滑油需要を牽引しています。結論として、OEM工場充填数量の落ち込みにもかかわらず、自動車用潤滑油市場におけるカナダの乗用車サービスベイは堅調を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

オンタリオ州とケベック州の自動車産業の優位性は、Stellantis、Ford、GM、Honda、Toyotaの組立工場と、「オートバレー」回廊における700社以上のティア1サプライヤーによって支えられています。連邦クリーン燃料規制は全国的に適用されますが、ブリティッシュコロンビア州の低炭素燃料基準は再生可能ディーゼルの採用を加速させ、潤滑油添加剤への需要に影響を与えています。アルバータ州のオイルサンド精製業者は国内ブレンダーにグループIII基油を供給し、輸入価格変動から保護するとともに、Quest CCS施設を通じて年間相当量のCO₂を隔離しています。

寒冷な気候が粘度の好みを形成しています。プレーリー地方と北部準州では0W-20および0W-30が好まれ、沿岸のブリティッシュコロンビア州では5W-30が選ばれています。ケベック州のフランス語および消費者保護規制はラベリングを複雑にしていますが、同州の厳しい冬が合成油への堅調な需要を牽引しています。より小さな市場であるアトランティックカナダは、潤滑油の劣化を早める海洋性湿度の課題に直面しており、交換品への安定した需要をもたらしています。

ブリティッシュコロンビア州のゼロエミッション車(ZEV)における大きなシェアは、市場をEV専用フルードへと誘導しています。連邦の戦略的対応基金および地域関税対応イニシアチブは、カナダの自動車製造の多様化に多額の投資を行っており、今後10年間で潤滑油物流ハブを再形成する可能性があります。一方、北部ケベック州、オンタリオ州、ブリティッシュコロンビア州の鉱業活動は、大型機械の電動化が遅れるなかでもオフハイウェイ潤滑油への需要を牽引しています。

競合環境

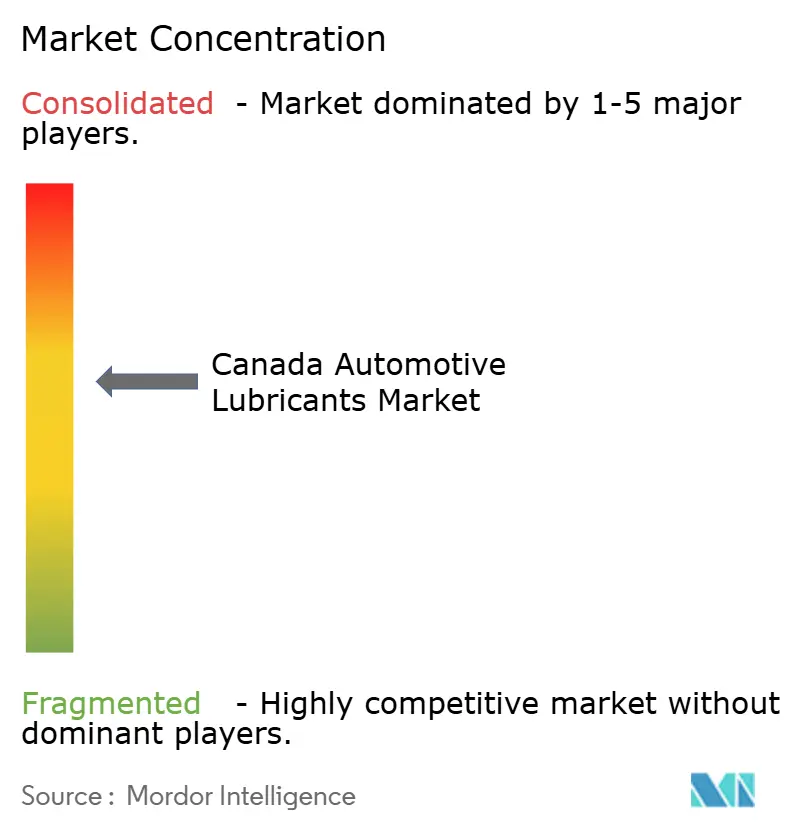

カナダ自動車用潤滑油市場は適度に集約されています。Imperial Oil(Esso/Mobil)、Shell(Petro-Canada Lubricants)、Chevronなどの統合型精製業者は、自社原油、独自触媒、ブランドサービスステーションネットワークを活用して合算市場シェアを維持しています。Imperial Oilは全国規模の広大なネットワークを通じて潤滑油を推進しました。TotalEnergiesは合成技術への完全移行を果たし、カナダ初の主要ブランドEV減速機フルードであるQuartz EV-Drive R 3.1を発売し、早期市場機会を活用しました。BPのCastrolに関する戦略的見直しは潜在的な売却シナリオを示唆しており、現在の流通パートナーシップが変化する可能性があります。

独立系プレーヤーも存在感を示しています。FUCHSはFUCHS2025イニシアチブを推進し、北米のブレンディングハブとカーボンニュートラル製品を強調しています。ChevronのDelo TorqForce MPは、Allison TES 781承認を取得し、メンテナンスコスト削減のためのオフハイウェイ変速機の延長ドレインインターバルを強調しています。AMSOILは電子商取引と高い顧客評価を活用し、従来の自動車部品小売業者からDIY市場シェアを獲得しています。Catalys(LubeSource)はプライベートラベルプログラムを提供し、価格競争の激しい環境でマージンを重視するジョバーに訴求しています。

EVフルード、延長ドレイン大型合成油、ユニバーサルATF/CVT製品に成長の見通しが明らかです。OEM承認を確保し、デジタルフットプリントを構築し、寒冷地での製品検証を行うサプライヤーがカナダ自動車用潤滑油分野を支配する見込みです。

カナダ自動車用潤滑油産業リーダー

Shell Plc

Imperial Oil Limited

Petro‐Canada Lubricants Inc.

BP p.l.c.

Saudi Arabian Oil Co. (Valvoline Global Operations)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Petro-Canada Lubricantsは、電動ドライブトレインおよび熱管理アプリケーション向けに特別に設計されたEVRフルードを発売しました。この発売は、電気自動車における特殊フルードへの需要の高まりに対応することで、カナダ自動車用潤滑油市場における同社のポジションを強化すると期待されています。

- 2024年2月:TotalEnergies Lubricantsは、カナダ西部での市場プレゼンスを強化するため、Boss Lubricantsと5年間の販売代理店契約を締結しました。このパートナーシップにより、同地域における高品質潤滑油の入手可能性が向上し、カナダ自動車用潤滑油市場内の成長と競争を促進することが期待されています。

カナダ自動車用潤滑油市場レポートの調査範囲

自動車用潤滑油は接触面間の摩擦を低減し、エネルギー損失を最小化します。これらの潤滑油は、車両がスムーズに作動し、長寿命を確保するために不可欠です。最も一般的な潤滑油であるエンジンオイルは、エンジン部品間の摩擦を低減するだけでなく、腐食防止、錆の抑制、エンジンの清浄化にも役立ちます。

カナダ自動車用潤滑油市場は、製品タイプおよび車両タイプ別にセグメント化されています。製品タイプ別では、自動車用エンジンオイル、手動変速機フルード、自動変速機フルード、ブレーキフルード、自動車用グリース、その他の製品タイプにセグメント化されています。車両タイプ別では、乗用車、商用車、二輪車にセグメント化されています。各セグメントの市場規模と予測は、数量(リットル)ベースで行われています。

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 手動変速機フルード(MTF) | |

| 自動変速機フルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 手動変速機フルード(MTF) | ||

| 自動変速機フルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

カナダ自動車用潤滑油市場は2031年までにどのくらいの数量に達しますか?

カナダ自動車用潤滑油市場規模は2026年に4億5,097万リットルであり、CAGR 1.76%で2031年までに4億9,219万リットルに達すると予測されています。

カナダで最も成長が速い製品カテゴリーはどれですか?

自動変速機フルードは2031年までにCAGR 2.10%で成長すると予測されており、エンジンオイルを上回っています。

電動化は潤滑油需要にどのような影響を与えていますか?

ゼロエミッション車の販売増加が内燃機関オイルの数量を削減していますが、プレミアム合成グレードおよびEV専用フルードが一部の損失を相殺しています。

低粘度合成油がシェアを拡大している理由は何ですか?

OEMの燃費目標は、摩擦を低減しターボチャージャー付きエンジンをサポートする0W-16および0W-20オイルを必要とし、消費者をフル合成油へと誘導しています。

潤滑油ニーズの地域差を生み出している要因は何ですか?

気候の極端さ、州の燃料炭素規制、EVインセンティブ水準の違いが、州ごとに異なる粘度、添加剤、製品ミックスの要件を生み出しています。

最終更新日: