アフリカ自動車用潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

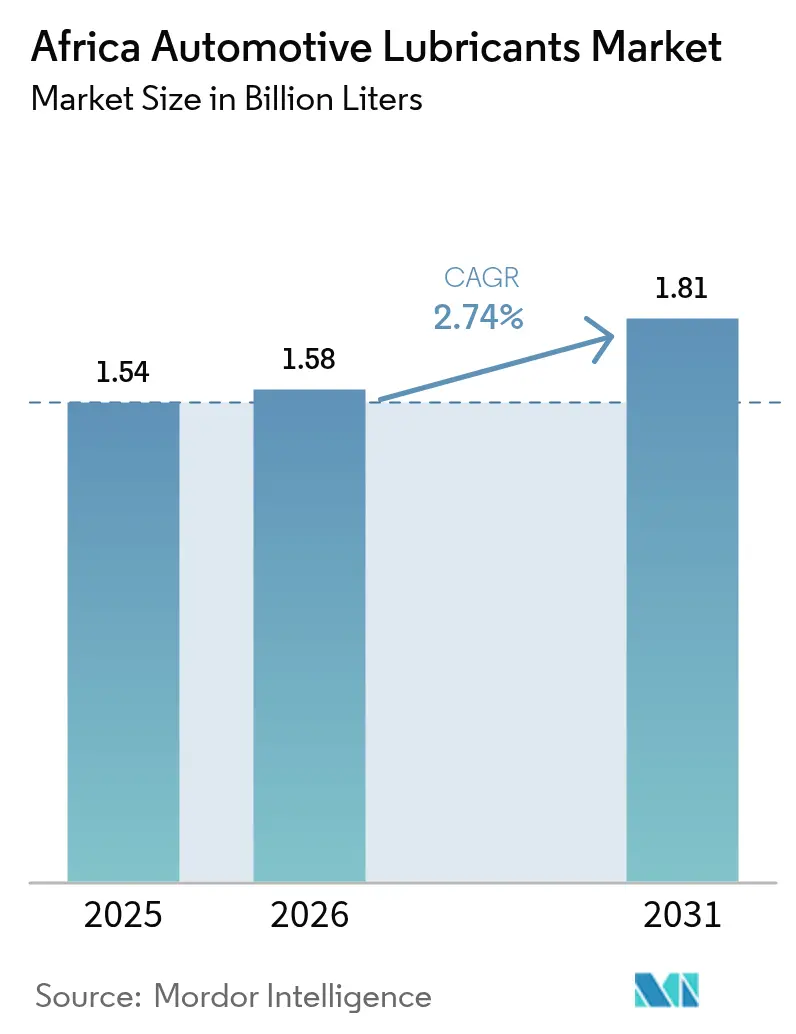

| 基準年の市場規模 (2025) | 1.54 十億リットル |

| 市場取引高 (2026) | 1.58 十億リットル |

| 市場取引高 (2031) | 1.81 十億リットル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ自動車用潤滑油市場分析

アフリカ自動車用潤滑油市場の規模は2026年に15億8,000万リットルと推定され、2025年の15億4,000万リットルから成長し、2031年には18億1,000万リットルに達する見通しで、2026年から2031年にかけて2.74%のCAGRで成長します。特に車齢の高い中古車セグメントにおける大陸の車両保有台数の持続的な拡大が、主要な需要触媒であり続けています。アフリカ大陸自由貿易地域(AfCFTA)の下での貨物量の増加、インフラ投資の加速、および高品質合成油への段階的な移行が、成長見通しをさらに強化しています。ベースオイルのサプライチェーン制約が残存しているにもかかわらず、現地調合能力の増強と多国籍企業のネットワーク統合により、エンドユーザーは深刻な製品不足から保護されています。偽造潤滑油の浸透と原油価格の変動がマージンへの課題となり続けていますが、規制当局とブランドオーナーはともに取り締まりと認証措置を強化しています。競争上の差別化は、技術パートナーシップ、流通網の広さ、および差し迫るユーロIVおよびユーロVI排出規制基準に適合した製品を供給する能力にますます依存しています。

主要レポートのポイント

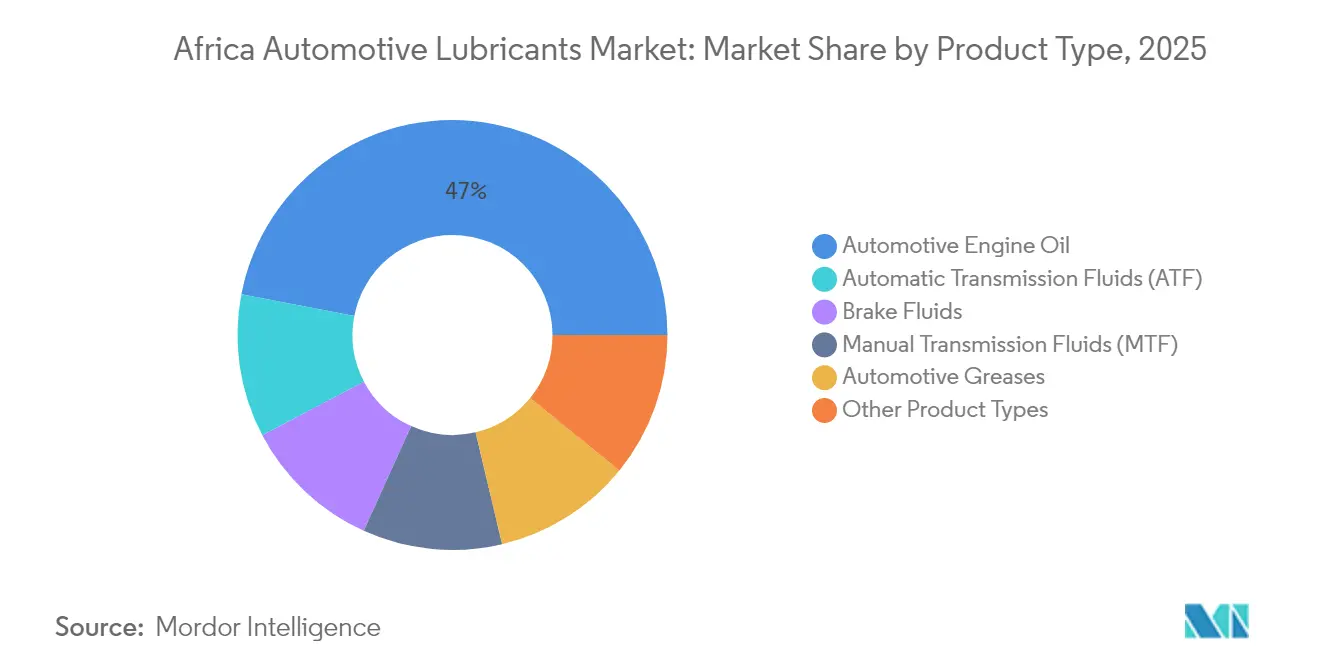

- 製品タイプ別では、自動車用エンジンオイルが2025年のアフリカ自動車用潤滑油市場シェアの46.96%をリードし、自動変速機フルードが2031年にかけて3.44%の最速CAGRを記録しました。

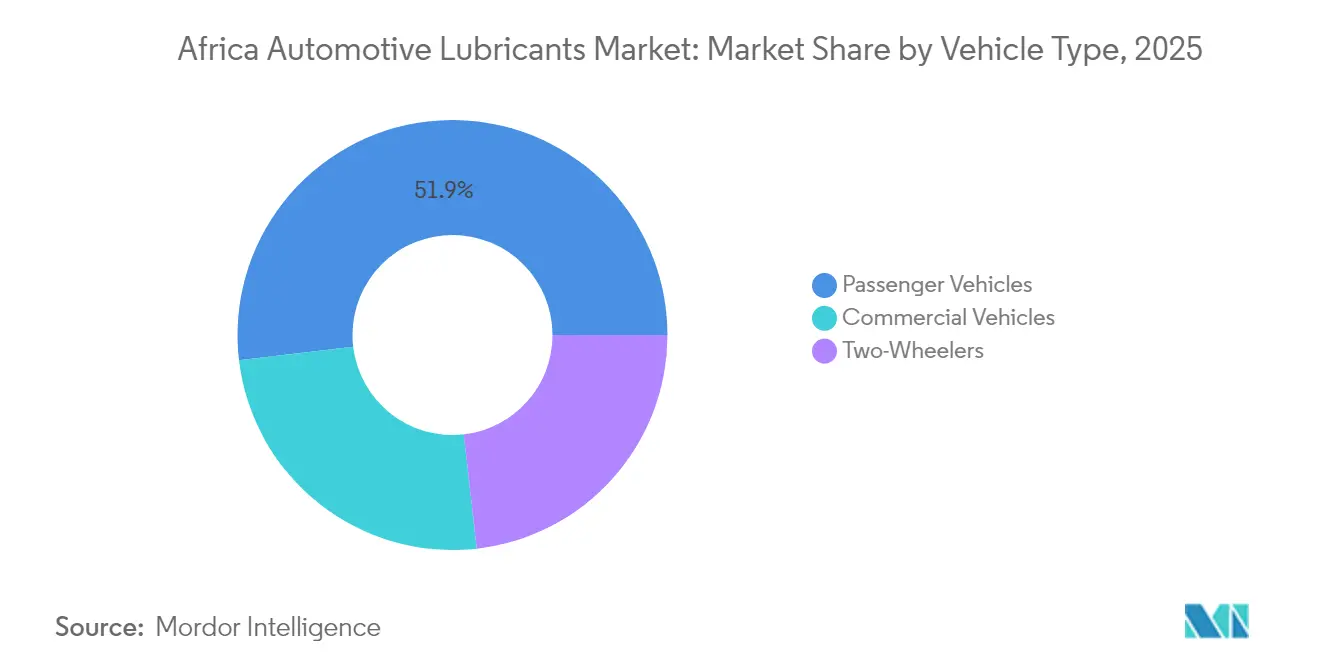

- 車両タイプ別では、乗用車が2025年のアフリカ自動車用潤滑油市場規模の51.88%を占め、商用車が3.05%のCAGRで最高の成長勢いを記録しました。

- 地域別では、南アフリカが2025年に35.22%の収益シェアを獲得し、2031年に向けて大陸をリードする3.08%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ自動車用潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加と中古車輸入 | +0.8% | 世界的、特に ナイジェリア、ケニア、ガーナで顕著 | 中期(2〜4 年) |

| 商用輸送および 物流活動の成長 | +0.7% | 世界的、南アフリカ、ナイジェリア、エジプトに集中 | 長期(4年 以上) |

| 排出規制の強化に伴う 高品質・合成油へのシフト | +0.5% | 南アフリカ、 モロッコ、エジプトが採用をリード | 長期(4年 以上) |

| AfCFTAによる アフリカ域内潤滑油貿易とサプライチェーン最適化の加速 | +0.4% | 汎アフリカ、SADC およびECOWAS地域での早期利益 | 中期(2〜4 年) |

| 現地調合能力と 販売代理店ネットワークの拡大 | +0.3% | 南アフリカ、 モロッコ、ケニア、ナイジェリア | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と中古車輸入が持続的な需要を牽引

継続的な車両保有台数の拡大が、アフリカ自動車用潤滑油市場全体で安定した潤滑油の需要を支えています。アフリカのほとんどの国は引き続き中古輸入車に依存しており、車両の平均車齢を12年以上に保ち、定期的なオイル交換サイクルを定着させています。ケニアの8年間の輸入車齢上限と差別化された物品税区分は、低粘度合成油を指定する新しいモデルへの段階的なシフトを促進し、プレミアムグレード製品の需要を拡大しています。タンザニアとガーナも同様の政策路線をたどり、内燃機関が2030年まで引き続き主流であるという認識のもと、段階的な電気自動車インセンティブとのバランスを取っています。ルワンダの登録車両台数は2024年に27万台を超え、そのうち40%がオートバイであり、二輪車が重要な数量貢献者であり続けていることを示しています。GDPの22%を占めるモロッコの自動車製造エコシステムは、工場充填の追加需要を生み出し、潤滑油の品質基準を高めています。

商用輸送・物流活動の拡大

AfCFTAの下での貿易自由化により、アフリカ域内の商品貿易量が2024年に前年比7.7%増加し、トラック、バス、建設機械の稼働率が高まっています[1]アフリカ輸出入銀行、「アフリカ貿易・経済見通しレポート2025」、afreximbank.com。南アフリカの国境越え回廊は現在、1日平均6,000台を超える大型トラックの流れを支えており、高洗浄性エンジンオイルと長期交換変速機フルードの需要を高めています。ナイジェリアのラゴス〜カノ鉄道近代化と250億米ドルのナイジェリア〜モロッコガスパイプラインは、建設段階における工業用グリースと油圧フルードの需要を牽引しています。2024年から開発が進むガーナの120億米ドルの石油ハブは、西アフリカの供給不足を解消する将来の貯蔵・調合施設の拠点となる予定です。

排出基準の進化に伴う高品質・合成油へのシフト

ユーロIVの段階的導入とユーロVIの差し迫る規制が、アフリカ自動車用潤滑油市場においてグループIからグループII/IIIベースオイルプラットフォームへのシフトを促進しています。ケニアのDKS 1515:2025検査フレームワークは、新規登録車両にユーロIV適合を要求し、低SAPS(硫酸灰分、リン、硫黄)・低粘度配合を義務付けています。南アフリカの国家排気ガス排出戦略草案は、2028年までに商用車隊にユーロVI基準を採用することを目指し、輸送事業者が粒子状物質排出を削減しエンジン寿命を延ばす合成燃料を採用するよう奨励しています。モロッコとエジプトのOEM(相手先ブランド製造業者)アセンブラーは、すでにACEA(欧州自動車工業会)C3およびAPI SP仕様を満たす工場充填承認を要求しており、サプライチェーン全体の平均品質基準を引き上げています。

AfCFTA貿易円滑化とサプライチェーン最適化

関税撤廃と技術規制の段階的な調和により、AfCFTA54カ国署名国間の潤滑油の流通が合理化されています[2]国連貿易開発会議、「AfCFTA貿易における非関税措置」、unctad.org。統一された税関コードとデジタルシングルウィンドウシステムにより、ベイトブリッジやカスンバレサなどの高流量国境での滞留時間が最大30%短縮されています。合併後のVivo Energyの小売ネットワークは現在28カ国3,900カ所のスタンドに広がり、統一した製品展開と迅速な在庫回転のための大陸規模のプラットフォームを構築しています。多国籍企業は、ヨハネスブルグ、チュニス、カサブランカ、モンバサなどの戦略的ハブに調合拠点を集約し、工場稼働率を最大化し重複するコンプライアンスコストを軽減しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造・低品質潤滑油の浸透 | -0.60% | ナイジェリア、ケニア、ガーナが最も影響を受け、サブサハラアフリカの農村市場に拡大 | 短期(2年以内) |

| 原油価格の変動によるフィードストックコストへの影響 | -0.40% | 世界的、輸入依存市場が最も脆弱、特にナイジェリア、モロッコ、エジプト | 短期(2年以内) |

| 廃油回収・再精製エコシステムの未発達 | -0.30% | 汎アフリカ、インフラが限られるナイジェリア、ケニア、ガーナで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造潤滑油の浸透が市場成長を阻害

偽造品の数量は、西アフリカおよび東アフリカの複数の国で総供給量の20%以上と推定されており、正規ブランドの収益を侵食し、エンドユーザーの信頼を損なっています。ケニアの偽造品取締局は、年間の直接税損失をKES21億と試算しています。ラベル、QRコード、改ざん防止シールの巧妙な偽造により、特にインフォーマル市場での小売レベルでの真正性確認が困難になっています。ブランドオーナーは、ブロックチェーンを活用したトレース・追跡プログラム、シリアル化されたクロージャー、および全国的な「クリーントレード」キャンペーンで対応しています。規制当局は現場での取り締まりを強化していますが、司法の積滞と低い有罪率が抑止力を弱め続けています。

原油価格の変動がサプライチェーン経済を混乱させる

6つの小規模製油所に分散した年間約70万トンの旧来のグループI生産能力しか持たないアフリカは、グループI、II、IIIのベースストックの輸入に大きく依存しています。欧州および中東からの運賃プレミアムにより、FOBベンチマークと比較して納入コストが15〜18%増加しています。ナイジェリアでは、SN 500の着地価格が最近1トンあたり平均975米ドルとなり、ロッテルダムの880米ドルと比較して、調合業者のマージンを圧迫し、機会主義的なスポット購入を促しています。大陸内のグループII生産能力の欠如により、アフリカ自動車用潤滑油市場は世界的な原油価格の変動に対して脆弱であり、1バレルあたり10米ドルの変動がベースオイルの提示価格を1トンあたり最大40米ドル変動させ、小売価格の変動を招く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが優位を保ちながら変速機フルードが加速

自動車用エンジンオイルは2025年のアフリカ自動車用潤滑油市場において46.96%のシェアで優位を維持し、老朽化した車両の定期メンテナンスにおける不可欠な役割を裏付けています。自動変速機フルードは全製品グループの中で最速となる3.44%のCAGRで拡大すると予測されており、軽量輸入車やプレミアム商用トラックにおけるオートマチックギアボックスのシェア拡大を反映しています。手動変速機およびアクスルオイルの需要は安定を維持しますが、ATFに対して段階的にシェアを譲ることになります。ブレーキフルードとグリースは、安全検査の増加と重機の改修により、一桁台前半の成長を記録しました。Ford WSS-M2C952-A1などのOEM固有の承認とともに5W-30および0W-20マルチグレードへの移行は、燃費向上のための低粘度合成油へのシフトを示しています。

モノグレードSAE 40は、特に主要都市部以外の固定エンジンや旧型ミニバスでは依然として関連性を持ちますが、その比率的な貢献は低下すると予想されます。モロッコの急成長するEVサプライチェーンにおける工場充填の機会は、熱管理フルードとeアクスルグリースの特殊ニッチを開拓しており、現在の数量は少ないものの、現地OEMアセンブリの拡大に伴い二桁台の成長率で拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用車隊が数量の上振れを牽引

乗用車は2025年の総潤滑油の51.88%を占め、アフリカのほとんどの市場における数的優位を反映しています。しかし、トラック、バス、オフハイウェイ機械などの商用車は、AfCFTAの下で国境越え物流、鉱業、建設が激化するにつれ、2031年にかけてより強い3.05%のCAGRを記録すると予測されています。API CK-4およびACEA E8基準を満たす重量ディーゼルエンジンオイル配合は、オイル交換間隔の延長と総所有コストの低減を優先するフリートマネージャーの間で支持を得ています。

二輪車は東アフリカ諸国で顕著な12〜15%のシェアを維持しており、ケニアとウガンダではオートバイ車両が100万台を超えています。低煙JASO FC認定二ストロークオイルと高温四ストロークグレードの需要は持続しますが、ライドヘイリングプラットフォームが車両を近代化するにつれ、成長率は緩やかなものにとどまります。商用エンジンは2025年のアフリカ自動車用潤滑油市場規模の24.92%を占め、2031年までに27.15%に達すると予想されており、総量に対する影響力の高まりを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年のアフリカ自動車用潤滑油市場における南アフリカの35.22%のシェアは、大規模な軽量・重量車両保有台数、洗練された小売ネットワーク、および輸出志向の調合工場に起因しています。2025年2月に完了したFUCHSの2,600万ユーロの拡張により、国内調合能力が1億1,000万リットル増加し、SADC近隣諸国への製品供給を確保し、ヨハネスブルグの地域ハブとしての役割を強化しました。Vivo Energy-Engen合併後の小売統合により、比類のない貯蔵とフォーコート網が追加され、流通効率が向上し、南部アフリカ全体での統一した製品展開が可能になりました。

ナイジェリアは絶対量で第2位にランクされています。EraskonやCDN Oilなどの調合業者は現地生産を強化していますが、市場は偽造品の浸透とベースオイル輸入を複雑にする外国為替のボトルネックに対して脆弱なままです。日量65万バレルのダンゴテ製油所の差し迫る稼働開始は、国内フィードストック供給を多様化することが期待されていますが、初期段階ではグループIIストリームは限定的にとどまります。ラゴス〜カノ鉄道、レッキー深海港、複数の国道アップグレードなどのインフラプロジェクトが、商用車用潤滑油の堅調な成長を支えています。

モロッコとエジプトが北アフリカの需要を支えています。モロッコは欧州技術への近接性、活発な自動車OEMクラスター、および電池製造に対する政府インセンティブの恩恵を受けています。エジプトはスエズ運河の物流上の優位性と重要な石油化学基盤を活用していますが、現地供給の制約から輸入ブライトストックの入札に依然として依存しています。マグレブとナイル渓谷を合わせると、大陸全体の数量の21.74%を占め、2.85%のCAGRで拡大すると予測されています。

ケニア、ガーナ、タンザニア、コートジボワール、アンゴラなどを含むその他のアフリカグループは、アフリカ自動車用潤滑油市場の相当な数量を占めています。成長は道路建設、鉱業、農業プロジェクトの機械化と密接に関連しています。ケニアの2025年までに都市部のオートバイタクシーを電動化するという目標は、二ストロークオイルの需要軌跡に影響を与えますが、商用車販売の広範な増加がこれを相殺しています。タンザニアの天然ガス開発とガーナの石油ハブ構想は、工業用潤滑油の追加需要を育んでいます。

競争環境

アフリカ自動車用潤滑油市場は、グローバル大手が技術リーダーシップとブランドエクイティを活用する一方、地域の独立系企業が現地製造と機動的な流通によってギャップを縮めており、中程度に分散しています。Shellは最も広範なOEM承認製品ポートフォリオを維持し、6つのアフリカ諸国にまたがるShell-Vivo共同調合ネットワークを活用しています。TotalEnergiesは、特にフランス語圏の西アフリカおよび中央アフリカにおいて、その歴史的な燃料スタンドの拠点とフランチャイズネットワークを活用しています。小規模な独立系企業は、価格に敏感な農業機械や発電機オイルなどのセグメントで防御可能なポジションを確立するため、委託調合アライアンスとプライベートラベル輸出に転換しています。

アフリカ自動車用潤滑油業界リーダー

Exxon Mobil Corporation

TotalEnergies

BP p.l.c.

Shell plc

Engen Petroleum (PTY) LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Castrolは、ボツワナのハボローネで開催された発表イベントにおいて、GTX 5W-30およびGTX 10W-40を導入したアップグレード版GTXレンジを発表しました。これらの新しい配合は、旧型車と最新型車の両方に対して、強化された保護、清浄性、およびパフォーマンスを提供し、ドライビング体験を向上させるよう設計されています。

- 2025年4月:EngenはXtremeルブリカンツレンジをリブランドし、南アフリカのドライバーにとってのプレミアムな選択肢として販売されるようになりました。現地の道路と気候の独自の課題に合わせて調整されたリニューアルXtremeレンジは、強化されたパフォーマンス、最先端の保護、および新鮮なパッケージデザインを誇っています。

アフリカ自動車用潤滑油市場レポートの範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 手動変速機フルード(MTF) | |

| 自動変速機フルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| エジプト |

| モロッコ |

| ナイジェリア |

| 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 手動変速機フルード(MTF) | ||

| 自動変速機フルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 | ||

| 地域別 | エジプト | |

| モロッコ | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他のアフリカ |

レポートで回答された主要な質問

2026年のアフリカ自動車用潤滑油市場の規模はどのくらいですか?

2026年に15億8,000万リットルに達し、2031年に向けて2.74%のCAGRで成長すると予測されています。

アフリカ全体で潤滑油需要を支配している製品は何ですか?

自動車用エンジンオイルが46.96%のシェアでリードしていますが、自動変速機フルードが最も急成長しているカテゴリーです。

南アフリカが潤滑油消費においてリーディングポジションを保持している理由は何ですか?

同国は大陸最大の完成潤滑油流通ネットワークと、相当規模の車両保有台数および輸出志向の調合能力を兼ね備えています。

正規の潤滑油サプライヤーに対する主な脅威は何ですか?

一部の国では数量の20%以上を占める可能性がある偽造・低品質製品が、ブランドエクイティと税収を損なっています。

AfCFTAは潤滑油貿易にどのような影響を与えますか?

関税撤廃と基準の調和により、国境越えの通過時間が短縮され、調合業者と販売代理店の地域サプライチェーン最適化が可能になっています。

最終更新日: