中国自動車用潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

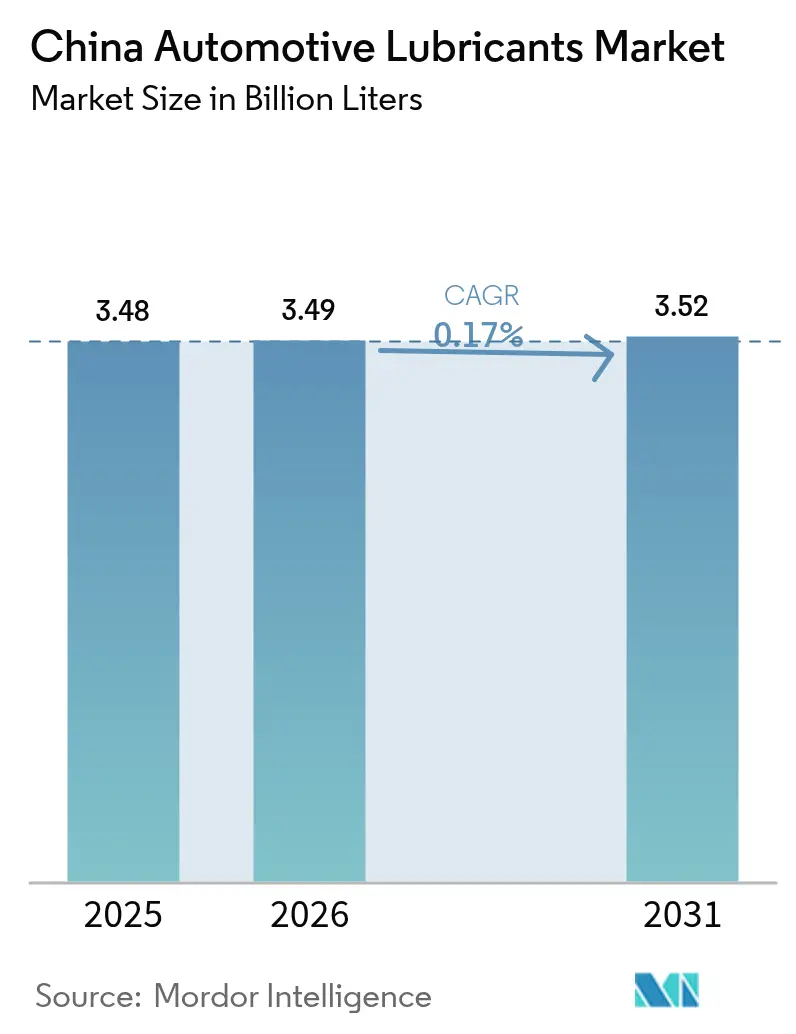

| 基準年の市場規模 (2025) | 3.48 十億リットル |

| 市場取引高 (2026) | 3.49 十億リットル |

| 市場取引高 (2031) | 3.52 十億リットル |

| 成長率 (2026 - 2031) | 0.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車用潤滑油市場分析

中国自動車用潤滑油市場規模は、2025年の34億8,000万リットルから2026年には34億9,000万リットルに成長し、2026年から2031年にかけて0.17%のCAGRで2031年までに35億2,000万リットルに達する見込みです。この微小な成長の背後には、電気自動車普及率50%超、中国VI-B排ガス規制の全国展開、およびプレミアム合成油への急速な移行という大きな変化が潜んでいます。エンジンオイルは依然として需要の中核を担っていますが、ハイブリッド車における無段変速機(CVT)およびデュアルクラッチ変速機の普及拡大が、専門的な自動変速機フルードの数量を押し上げています。商用車の電動化、天然ガストラックの採用、および物流拠点の集約化が潤滑油の粘度選好を再編する一方、eコマースチャネルはプレミアムブランドを第3層都市(ティア3都市)へと浸透させています。サプライヤーは、現地でのOEMファクトリーフィルパートナーシップ、人民元規模の生産能力増強、および偽造品対策を通じて、単純な数量から化学技術・サービス・データ対応ソリューションへと価値の獲得源を再位置づけしています。

主要レポートの要点

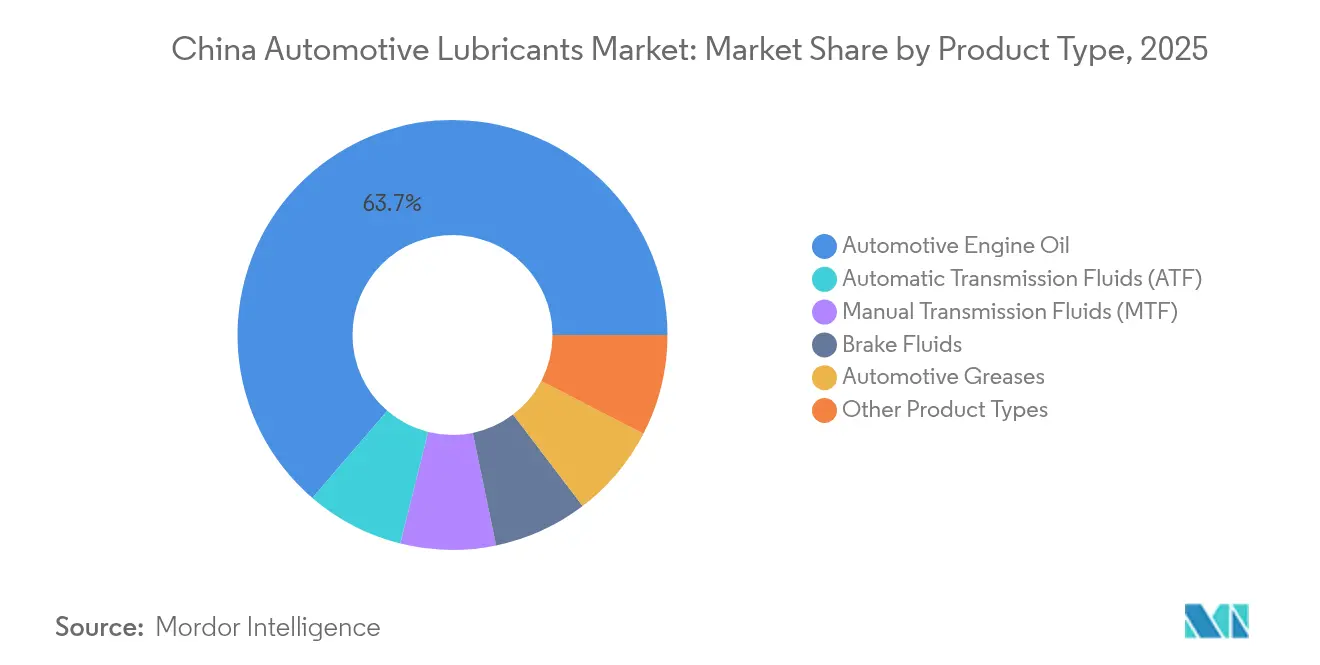

- 製品タイプ別では、自動車用エンジンオイルが2025年の中国自動車用潤滑油市場シェアの63.70%を占め、一方で自動変速機フルードは2031年にかけて最も高い0.23%のCAGRで成長すると予測されています。

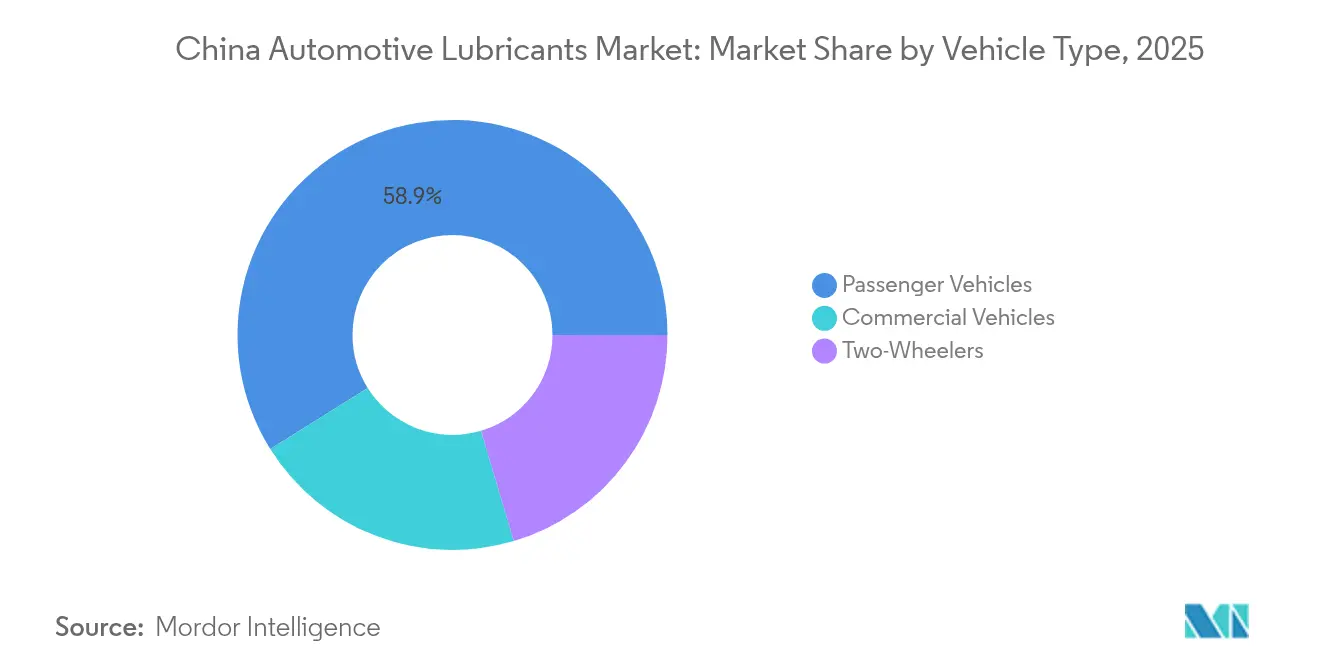

- 車両タイプ別では、乗用車が2025年需要の58.90%を占め、一方で商用車は2031年にかけて0.35%のCAGRで拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国自動車用潤滑油市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OEM承認合成油への選好シフト | +0.8% | 全国規模、第1層都市(ティア1都市)に集中 | 中期(2〜4年) |

| 電動パワートレイン用潤滑油の再処方 | +0.4% | 全国規模、北京・上海・深圳で早期採用 | 長期(4年以上) |

| 第3層都市(ティア3都市)へのeコマースアフターマーケット展開 | +0.3% | 第3層都市(ティア3都市)、農村市場 | 短期(2年以内) |

| 中国VI-B排ガス規制の強化 | +0.6% | 全国実施 | 中期(2〜4年) |

| 現地OEMファクトリーフィルパートナーシップ | +0.5% | 製造拠点:広東・江蘇・上海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEM承認合成油への選好シフト

自動車メーカーは現在、ガソリン粒子状物質フィルターを保護し、低速プレイグニッションを軽減する低灰分API SPまたはILSAC GF-7オイルを指定しています。2025年3月に施行された新しいILSAC規格は、サプライヤーに対して高純度合成基油および高度な酸化防止剤パッケージによる再処方を義務付けています[1]編集部、「GF-7規格がエンジンオイルの新時代を切り開く」、LUBEZINE.COM。第1層都市(ティア1都市)の消費者はオイル交換間隔の延長と燃費向上メリットを重視しており、0W-20および5W-30グレードの急速な普及を後押ししています。認証取得コストの上昇は参入障壁を高め、強固な研究開発(R&D)能力を持つ既存企業を優位にしています。保証コンプライアンスが主要な購買動機となる中、プレミアム合成油は電動化による数量減を相殺する価格支配力を発揮しています。

電動パワートレイン用潤滑油の再処方

ハイブリッド車および電気自動車プラットフォームは、断続的な燃焼サイクル、高熱負荷、および従来のオイルでは対処できない冷却液汚染リスクをもたらします。サプライヤーは、繰り返しのスタートストップ事象時の粘度安定化および高電圧コンポーネント近傍の絶縁破壊強度維持のため、改良された添加剤化学を組み込んだエステルリッチ合成油を開発しています。Lubrizolによる2025年のホワイトペーパーは、粘度せん断制御、銅腐食抵抗性、および多燃料適合性を主要な研究優先事項として特定しています[2]技術委員会、「ハイブリッド潤滑油課題に関するホワイトペーパー」、AIQICHE.COM。これらの要求は、トライボロジーモデリングおよびバッテリー冷却液相互作用研究に投資できる企業を優遇し、技術主導の多国籍企業および十分な資本を持つ国内イノベーターへの競争優位の傾斜をもたらしています。

第3層都市(ティア3都市)へのeコマースアフターマーケット展開

デジタルマーケットプレイスは現在、短尺動画デモンストレーション、ライブコマース、およびクリックしてインストールするサービスを統合しており、プレミアムブランドが断片化された卸売業者ネットワークを回避することを可能にしています。Shell-JDおよびExxonMobil-JDなどのパートナーシップは、アルゴリズムによるターゲティングとストアフロントの可視性を組み合わせ、重い実店舗コストを負担することなく価格に敏感な地域への合成油の提供を推進しています。第3層都市(ティア3都市)の消費者はオンライン真正性コードによる正規潤滑油へのアクセスを獲得し、偽造品取引を縮小させ、平均取引額を引き上げています。2024年〜2026年中国潤滑油ホワイトペーパーの初期データは、小規模な県(プリフェクチャー)での2桁のオンライン数量増加を示しており、チャネルイノベーションが測定可能な需要てこであることを証明しています。

中国VI-B排ガス規制の強化

2025年〜2026年の中国VI-Bの全国展開は、後処理装置を保護するために低SAPS化学品を義務付けています。より厳格な硫黄・リン上限値を満たすためには、グループIIIまたはGTL基油に加え、強化された洗浄剤および分散剤システムが必要です。コンプライアンステストは開発サイクルを12カ月以上に延長し、OEM承認費用を固定化するため、機会主義的な新規参入者を阻止します。大手既存企業は精製された添加剤のノウハウとエンジンベンチアクセスを活用し、小規模ブレンダーが撤退する中でシェアを強化しています。この規制は、したがって、平均価格帯を引き上げ、高マージンの合成油ティアへの移行を加速させます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ICEオイル需要を侵食する電気自動車普及台数の増大 | -2.1% | 全国規模、第1層都市(ティア1都市)に集中 | 長期(4年以上) |

| 偽造潤滑油の拡散 | -0.4% | 第2層・第3層都市(ティア2・ティア3都市)、農村市場 | 短期(2年以内) |

| IoTセンサーによるオイル交換間隔の延長 | -0.8% | 商用フリート、プレミアム乗用車 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ICEオイル需要を侵食する電気自動車普及台数の増大

完全電気自動車が2024年の販売シェアで50%に達すると予測される中、大都市圏でのエンジンオイル数量は減少しています。電動スクーターはすでに二輪移動手段の25%のシェアを占めており、2029年までにほぼ倍増するとの予測は、小型エンジン用潤滑油を脇に追いやる可能性があります。物流事業者はバッテリー式電気バンを試験導入しており、クランクケースオイルの需要を排除していますが、ギアリダクターフルードおよび誘電体冷却液への小規模な需要を生み出しています。地域的な充電インフラ密度はエンジンオイルの減少と強く相関しており、サプライヤーはEV専用SKUおよびサービスバンドルでヘッジし、リットル数が低下しても顧客シェアを維持することを強いられています。

偽造潤滑油の拡散

単一の摘発で160バレル以上の偽造プレミアムオイルが押収されたことは、不正ブレンド操業の規模を浮き彫りにしています。偽造業者はラベル、QRコード、さらには改ざん防止封止までを模倣し、消費者の信頼を損ない、正規価格帯を圧縮しています。リスクは、技術的リテラシーが低く、販売業者の検証が効果的でない農村地域で最も高くなります。これに対応して、ブロックチェーンベースのトレーサビリティおよびモバイル認証アプリの主要な試験は、小規模正規ブランドにとって負担となる間接費を増加させています。取締りキャンペーンが一時的な供給混乱を引き起こす一方、長期的な解決はサプライチェーンの透明性における体系的改善にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:変速機フルードの勢いで均衡が保たれるエンジンオイルのリーダーシップ

自動車用エンジンオイルは2025年需要の63.70%を保持しており、中国自動車用潤滑油市場における中心的役割を強調しています。このセグメントの回復力は、低粘度合成油を優遇する中国VI-B規制から生まれており、数量がわずかに低下しても、プレミアムミックスと価格実現を押し上げています。第1層ワークショップにおける半合成油への転換はほぼ完了していますが、第3層での普及率は依然として上昇余地を有しています。一方、自動変速機フルード(ATF)は中間一桁台の数量にとどまりながらも、ハイブリッド車におけるCVTおよびデュアルクラッチ技術の普及により、2031年にかけて0.23%のCAGRで最高の成長を示しています。ブレーキフルードおよびグリースはニッチだが技術集約的な役割を占めており、EVモーターベアリンググリースおよびDOT 4プラスブレーキフルードは漸進的な上昇余地を示しています。電動システムの普及に伴いパワーステアリングフルードは低下傾向にあり、従来の潤滑油カテゴリーの範囲外に位置する高電圧バッテリーパック内の誘電体冷却液の初期需要により部分的に相殺されています。エンジンオイルをATFおよび新興EVフルードとともにパッケージ化するサプライヤーは、レガシーラインでの数量侵食に対するバッファーとなりながら顧客シェアを深める立場にあります。

製品別の競争階層は、API / ACEA認証と現地OEM承認の両方を持つプレーヤーを優遇しています。グループIII+またはGTL基油を採用した合成処方は、より優れた酸化安定性と燃費優位性により、中国自動車用潤滑油市場シェアにおける割合を拡大させています。技術サービス、使用済みオイル分析、およびオイル交換間隔アドバイザリーは、ワークショップとフリートデポにおけるオファーをますます差別化し、市場をコモディティバレルから統合アフターセールスエコシステムへと誘導しています。このシフトは、添加剤科学、ベンチテスト、およびフィールド検証への投資の重要性を強調しており、これらの能力は多国籍企業と国内大手精製業者に集中しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:乗用車の踊り場の中における商用フリートのアウトパフォーマンス

乗用車は2025年の潤滑油数量の58.90%を占め、中国自動車用潤滑油市場内でのシェアリードを確固たるものとしています。しかしこのセグメントは転換点にあります。ハイブリッド車とバッテリー電気自動車の採用増加が成長を抑制する一方、より厳格な排ガス規制が高グレード合成油を通じてOEM指定のオイル交換間隔を短縮し、1回のサービスあたりのリットル数を削減しています。その結果、乗用車に帰属する中国自動車用潤滑油市場規模は2031年にかけて20億5,000万リットルをわずかに上回る水準で推移する見込みです。一方、商用車は控えめながら市場をリードする0.35%のCAGRを記録しています。長距離トラック輸送はLNGおよびCNGパワートレインへのアップグレードを進めており、それぞれが強化された窒化制御を持つ専門的な低灰分ディーゼルオイルを必要としています。ラストマイルeコマースフリートは稼働時間を増やし、部分的な電動化が実施されている場合でも、潤滑油のストレスと頻度を高めています。二輪車は、都市部でのICEモペット禁止と電動スクーターへのインセンティブがガソリンエンジン使用量を侵食するにつれ、着実に減少しています。

異なるデューティサイクルは異なる技術的ニーズを生み出しています。フリートは高TBN、延長ドレインのディーゼル処方とIoTモニタリングを重視する一方、乗用車オーナーは燃費と保証コンプライアンスを優先します。これらの違いはチャネル戦略を形成します。フリート供給は直接契約と現場サービストラックに傾く一方、消費者販売はeコマースとブランド型ファストフィットチェーンに依存しています。両方の領域をまたぐサプライヤーは、共有されたR&Dを活用しながら、粘度ラダー、パッケージサイズ、およびデジタルサービスラップを調整し、デリバリーモデルをカスタマイズする必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

東部沿岸省は、自動車組立工場、石油化学原料、および広範なアフターセールスネットワークの複合的な要因により、中国自動車用潤滑油市場を支配しています。広東、江蘇、および上海は集合的に潤滑油ブレンド生産量の40%以上を処理し、主要なOEMファクトリーフィル契約を擁しています。精製所への近接性は、グループIII基油のコスト効率の良い供給を可能にし、現地ブレンダーが中国VI-B準拠合成油へ迅速に転換することを支援しています。絶対値では、沿岸クラスターは2025年に推定14億5,000万リットルを貢献し、全国総量の約41.67%を占めています。第1層都市のワークショップ密度と高い消費者購買力は合成油の普及を加速させ、電気自動車採用がエンジンオイルのリットル数を侵食しても、プレミアムミックスを支えています。

内陸に向かうと、湖北、河南、四川などの中部省は、自動車保有台数の増加と物流投資に関連した拡大する消費回廊を形成しています。第2層都市(ティア2都市)の都市中心部は「一帯一路」鉄道貨物輸送ルートと結びついており、商用フリートの潤滑油需要を刺激しています。eコマースを通じた展開が省都を超えたプレミアムブランドの入手可能性を促進し、歴史的な品質格差を縮小しています。市場シェア分析によると、これらの地域でのATFおよび低粘度エンジンオイルの採用率は現在、沿岸部ベンチマークより2〜3年遅れにあり、その差は縮小し続けています。

西部地域は絶対数量では小さいものの、最も速い相対的成長を記録しています。政府のインフラ支出とエネルギー商品プロジェクトが重機用潤滑油の需要を押し上げ、一方で国家インセンティブが国内自動車メーカーに重慶と貴州に工場を立地するよう奨励しています。EVインフラは東部に遅れており、ICE中心の需要の寿命を延ばしています。偽造リスクや高地での限られた低温チェーン潤滑油保管など、サプライチェーンの課題が依然として残っています。それでも、デジタル調達ポータルの台頭がOEM承認フルードへのアクセスを容易にし、潤滑油の品質を向上させ、サービス間隔コンプライアンスを拡大させています。

規制環境

中国の自動車用潤滑油市場は、国家製品品質および排出関連要件が強化される中で運営されており、国家市場監督管理総局(SAMR)と中国国家標準化管理委員会(SAC)が標準体系と執行を主導している。2025年6月には規制の重要な刷新が行われ、更新された強制国家標準GB 11121-2025(ガソリンエンジン油)およびGB 11122-2025(ディーゼルエンジン油)が発行され、2006年版を置き換え、現代のエンジンおよび後処理システムのニーズに整合した高い性能仕様が組み込まれた。

GB 11121-2025およびGB 11122-2025の強制実施日が2026年7月1日に到来したことで、コンプライアンス圧力はさらに高まった。配合、ラベリング、品質管理の適合性は、中国で販売するサプライヤーにとって選択の余地がないものとなった。同時に、自動車用エンジン潤滑油の製品品質監督抜き取り検査に関する2024年実施規則は、市場アクセスを強制的なGB要件の遵守と明確に結び付けており、SAMRおよび地方市場監督管理局が監督・サンプリングプログラムを実施することで、コンプライアンス違反のコストが高まり、堅牢な試験・文書化システムを持つ生産者が優位となっている。

バリューチェーン分析

バリューチェーンは基油(グループI/II/IIIおよび高性能合成油)と添加剤パッケージから始まり、ブレンディング、包装、品質保証を経て、OEM工場充填とアフターマーケットへと進む。最近の動きは上流および中間層でのローカライゼーションと耐久性を重視している:ExxonMobilは2024年4月、EHCグループII基油へのアクセス改善のため、EMB(上海)石油化工有限公司を華南地域の公式基油販売代理店に任命した。一方、山東億泰博晨化工科技は2025年11月、山東省淄博市で年間25万トン規模の基油精製所の建設を開始し、高品質基油の国内供給ギャップの解消を目指している。

下流では、OEMとの連携とチャネル管理が価値獲得を左右する度合いを増している。上汽通用五菱とFUCHSの2025年10月の戦略的協力(統合自動車用オイル製品チェーンソリューションのカスタマイズ)は、工場充填、共同開発、サービスパッケージが需要を承認済みの高マージン配合へと引き寄せている様子を示している。業界の連携も強化されている:中華全国工商業連合会傘下の潤滑油専門委員会が2025年1月に設立され、標準化、自主規制、政府と企業間のコミュニケーションが強化された。一方、サプライヤーはトレーサビリティと販売代理店管理の強化に投資し、特に二級・三級都市市場やEコマースチャネルにおける偽造品リスクの低減を図っている。

競合環境

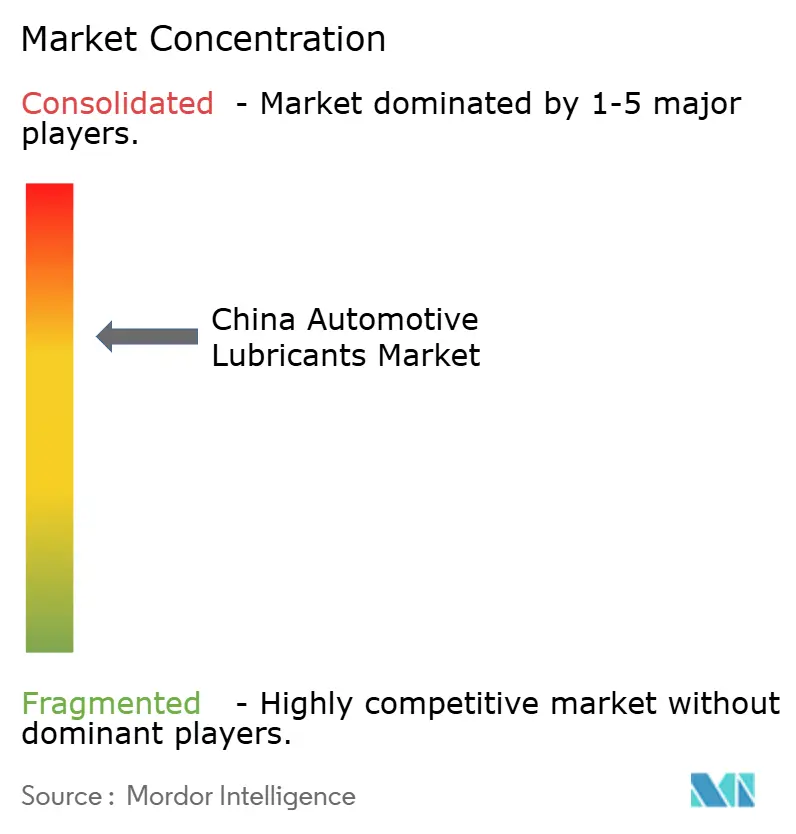

中国自動車用潤滑油市場は集約されています。精製所から小売までのリーチ、政府フリート契約、および強固なディーラーフットプリントは、手ごわい規模の経済を確立しています。国際大手、すなわちShell、ExxonMobil、およびTotalEnergiesは、プレミアムポジショニング、グローバルOEM承認、および強力なR&Dパイプラインを活用することで、需要の約4分の1を管理しています。デジタル予算を持たない小規模ブレンダーはマージンの侵食または退出に直面しています。VOC排出および廃油リサイクルに関する規制監視はさらにプレーヤーを選別します。クローズドループ再生システムとコンプライアンス監査トレイルを持つ企業は、法人調達における魅力を強化しています。

中国自動車用潤滑油産業のリーダー

BP p.l.c.

Exxon Mobil Corporation

Shell plc

China Petrochemical Corporation

PetroChina Company Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、GB 11121-2025およびGB 11122-2025の2026年7月1日実施によって生じるコンプライアンス主導のアップグレードと再認証サイクルに関連している。これにより、潤滑油マーケターとブレンダーはガソリンおよびディーゼルエンジン油のポートフォリオを更新し、実験室での検証を拡大し、審査対応可能な品質システムを強化することが求められる。この標準の変化は、本レポートで観察されるプレミアム合成油とOEM承認配合へのシフトと一致しており、低SAPS・低粘度製品を迅速に提供し、文書化された性能主張とデジタルチャネルでの真正性保証を通じて、工場やフリートの受け入れを確保できるサプライヤーに空白地帯を生み出している。

添加剤、グリース、製造能力への投資活動も、パワートレインの多様化に伴い、より高価値な自動車用潤滑油および関連流体カテゴリーに成長の余地を提供している。例えば、中国石油潤滑油公司(崑崙潤滑)は2026年1月、安徽省の恵州で6億6,000万人民元規模の潤滑油添加剤プロジェクトの建設を開始した。中鉱(天津)潤滑技術は2026年3月、大規模な潤滑油・グリース生産能力のために総投資額16億8,000万人民元の泰州プロジェクトに調印し、Quaker Houghtonは2026年6月、上海の実験室を拡張しつつ張家港に新しい製造施設を開設した。これらの動きは長江デルタのサプライチェーン生態系に能力を集約し、ハイブリッド向けエンジン油、CVT/DCT用ATF、電動化・ハイブリッド車アーキテクチャとともに重要性を高めている高性能グリースの、より迅速な配合開発を支えている。

最近の業界動向

- 2026年6月:Quaker Houghtonは、中国の張家港における新しい製造施設の開設、および上海における実験室の拡張を発表した。追加の現地生産・試験能力は、国内での配合サポートを強化し、中国のOEMおよび産業顧客が求める高規格の流体・グリースのリードタイムを短縮する。

- 2025年12月:BYDとExxonMobilは、BYDのDM-iプラグインハイブリッドプラットフォーム向けに調整された共同ブランドのBYD Mobil Hybrid Dedicatedエンジン油シリーズを発表した。主要なNEV OEMとの共同開発とブランディングは、ハイブリッド専用エンジン油の役割を高め、コモディティ型アフターマーケット製品と比較して、工場充填とアフターセールスの連携をより緊密にする。

- 2024年10月:北京ブルースターは、同社の自動車用潤滑油シリーズが米国石油協会(API)および欧州自動車工業会(ACEA)の認証を取得したと発表した。この二重認証はプレミアムセグメントにおける信頼性を強化し、国際承認に必要な試験基盤や文書化体制を持たない小規模ブレンダーに対する競争圧力を高める。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、中国の路上走行車両で使用される潤滑油を対象とし、乗用車、商用車、二輪車全体、および一般的な自動車用潤滑油製品全体において、工場充填用または交換用として販売される場合にカウントされる。

範囲の除外:産業用潤滑油、および船舶、鉄道、航空、オフロード建設・鉱業用の潤滑油需要は、本規模算定から除外される。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一グレード

- その他のグレード

- 手動変速機フルード(MTF)

- 自動変速機フルード(ATF)

- ブレーキフルード

- 自動車用グリース

- その他の製品タイプ(パワーステアリングフルード等)

- 自動車用エンジンオイル

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

データソース、市場規模算定、および検証

文献調査

文献調査は基本的な需要プールを設定し、モデルを中国における実際の車両活動に結び付けるために使用された。国家統計機関による車両生産・販売の発表、基油および添加剤に関する税関貿易統計、潤滑油グレードや交換間隔に影響を与える標準策定関連資料など、公開統計や技術参考資料を検証した。

これらの入力を実用的なモデリング上の前提に変換するため、業界団体の出版物、潤滑油の性能やサービス間隔に関する査読済み技術論文、自動車用潤滑油への関与や価格動向について論じている企業の年次報告書や投資家向け資料などの情報源も活用した。さらに、企業財務情報を集約する有料サブスクリプションと、輸出入の出荷レベルの確認をサポートする別のサブスクリプションを選択的に使用し、範囲の検証を行った。上記の文献情報源は例示的なものであり網羅的ではなく、作業中のデータ収集、検証、明確化のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、工場充填とアフターマーケット全体で潤滑油需要がどのように動いているか、また乗用車、商用車、二輪車全体で製品構成がどのように変化しているかを確認することに重点を置いた。ブレンダーや販売代理店、サービス・整備チャネルの関係者、フリート・保守管理者、主要省全体での交換間隔、粘度グレードの傾向、価格動向を追跡する技術専門家など、幅広い参加者と面談した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部:12% | |

| ミドルティア:49% | 機能/事業部門リーダー:34% | |

| 中小規模プレーヤー:15% | マネージャー:54% |

市場規模算定と予測

規模算定はトップダウン構築から始まり、稼働中の車両保有台数、年間走行距離または利用パターン、典型的なオイル交換間隔を用いて交換需要を再構築し、それを車両生産に連動した工場充填需要と組み合わせる。この需要プールは車両で使用される主要な潤滑油ファミリーに分割され、製品タイプおよび粘度グレード別の現実的な平均価格を用いて市場総額に変換され、その後チャネルおよび整備業者からのフィードバックと照合される。

選択的なボトムアップ近似も総額の裏付けに使用され、販売代理店やサービス網からのサンプル量・価格チェック、および開示や面談情報が許す範囲でのサプライヤー側の集計が含まれる。ギャップが生じた場合は、追跡されていない領域(例えば非正式な整備業者需要)に保守的な範囲を適用し、その後、組織化された購買と非組織的な購買の割合に関する面談証拠を用いて範囲を狭めることで対応した。

予測については、需要が観察可能な要因の小規模な集合によって形成されるため、単純な多変量回帰レイヤーで補完されたシナリオ分析を活用した。追跡した入力には、車両保有台数の規模と年齢構成、新車生産、二輪車対乗用車の比率、平均交換間隔の変動(より高品質なオイルによる交換間隔の延長を含む)、基油・添加剤コストに影響される価格動向が含まれる。特に電動化が流体ニーズを変化させる場合や、リットル数が横ばいでもプレミアム化が価格を押し上げる場合において、前提を現実的に保つため専門家の意見が活用された。

データ検証と更新サイクル

出力は一連の整合性チェックを通じて検証され、モデルの数量および価値は、車両保有台数の変化、生産動向、潤滑油関連入力の貿易動向など、独立した信号と比較された。異常値は早期に検出され、その背後にある前提は追加の文献チェックとフォローアップの面談を通じて再検証され、その後内部アナリストによる最終承認ステップで再度レビューされた。

本レポートは毎年更新され、車両生産、サービス動向、潤滑油価格の変化が市場総額に反映される。更新サイクルの間に需要または価格に重要な影響を与える事象が発生した場合は、暫定的な調整が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終確認が完了する。

Mordor Intelligenceの中国自動車用潤滑油市場規模と他の公表推定値との比較

中国自動車用潤滑油の公表市場規模は、トピック名が似ていても異なる場合がある。これは、著者が異なる製品分類を数え、異なる測定単位を使用し、リットルをドルに変換する際に異なる価格ロジックを適用する可能性があるためである。差異は、工場充填が交換需要とどのように扱われるか、また交換間隔の変化が実際の量的制限要因として組み込まれているかどうかによっても生じる。

交換間隔の変化を追跡し、製品タイプおよび粘度グレード別のリットル当たり価格の前提を更新することで、Mordor Intelligenceは、より広範な産業用潤滑油や無関係な化学流体を混在させることなく、中国における定義済みの自動車用流体セット(エンジン油、トランスミッション液、ブレーキ液、グリース)に価値構築を整合させ続けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.48 B (2025) | |

| 業界団体A | USD 3.10 B (2025) | しばしば報告された潤滑油出荷量とエンジン油に偏った狭い定義から構築されており、断片化された整備業者チャネルを通じて販売されるグリースやトランスミッション関連流体を過小評価する可能性がある。 |

| グローバルコンサルティングB | USD 3.85 B (2025) | より高いブレンド価格とより速いプレミアムミックスの上昇を適用する傾向があり、一部のバージョンでは関連する自動車用化学流体を組み込んでおり、リットル数がほぼ横ばいであっても価値を膨張させている。 |

表における差異は主に、自動車用潤滑油として何が数えられるか、また製品構成と価格の進行を用いてリットルレベルの需要がどのように価値に変換されるかによって説明される。当社のアプローチは、総額が車両保有台数の活動、サービス間隔、および各更新サイクルで再確認可能な現実的な価格帯にまで遡れるため、透明性を保っている。

レポートで回答される主要な問い

2026年における中国の自動車用潤滑油消費量はどれくらいですか?

2026年の総需要は34億9,000万リットルに相当し、2031年までに35億2,000万リットルにわずかに増加すると予測されています。

エンジンオイルと変速機フルードの需要シェアはどのようになっていますか?

エンジンオイルは国内数量の63.70%を占め、一方で自動変速機フルードは規模は小さいものの、2031年にかけて0.23%のCAGRで最も急速に増加しています。

急増する電気自動車採用は潤滑油サプライヤーにどのような影響を与えますか?

50%を超えるEV普及率は従来のエンジンオイルのリットル数を減少させますが、専門的な冷却液、ギアリダクターオイル、および誘電体フルードへの新たな需要を生み出し、サプライヤーに化学品ポートフォリオの多様化を促しています。

2031年にかけて最も強い潤滑油数量成長を示す車両クラスはどれですか?

商用車が0.35%のCAGRでリードしており、eコマース物流の拡大と、より高性能な低灰分オイルを必要とするLNG/CNGトラックのより広い利用に支えられています。

なぜ合成処方が第1層都市(ティア1都市)で勢いを増しているのですか?

より厳格な中国VI-B規格、OEM保証義務、およびオイル交換間隔延長に対する消費者選好が、第1層ワークショップを低粘度API SPまたはGF-7合成油へと押し進めています。

最終更新日: