自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

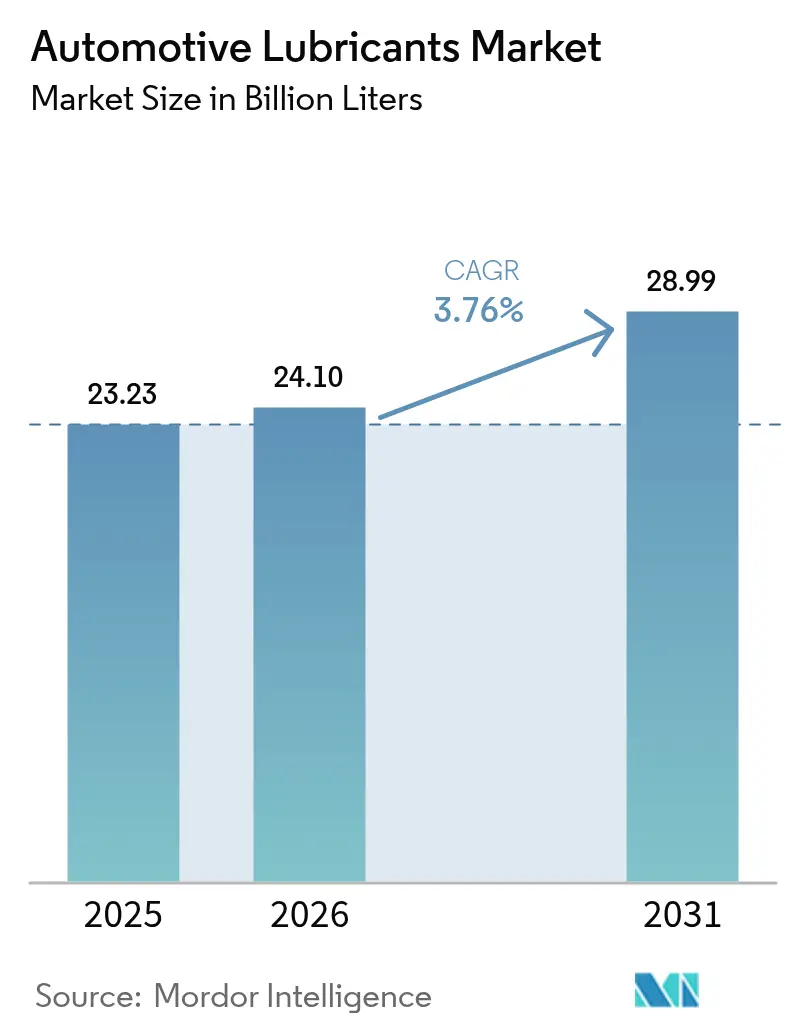

| 市場取引高 (2026) | 24.1 十億リットル |

| 市場取引高 (2031) | 28.99 十億リットル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

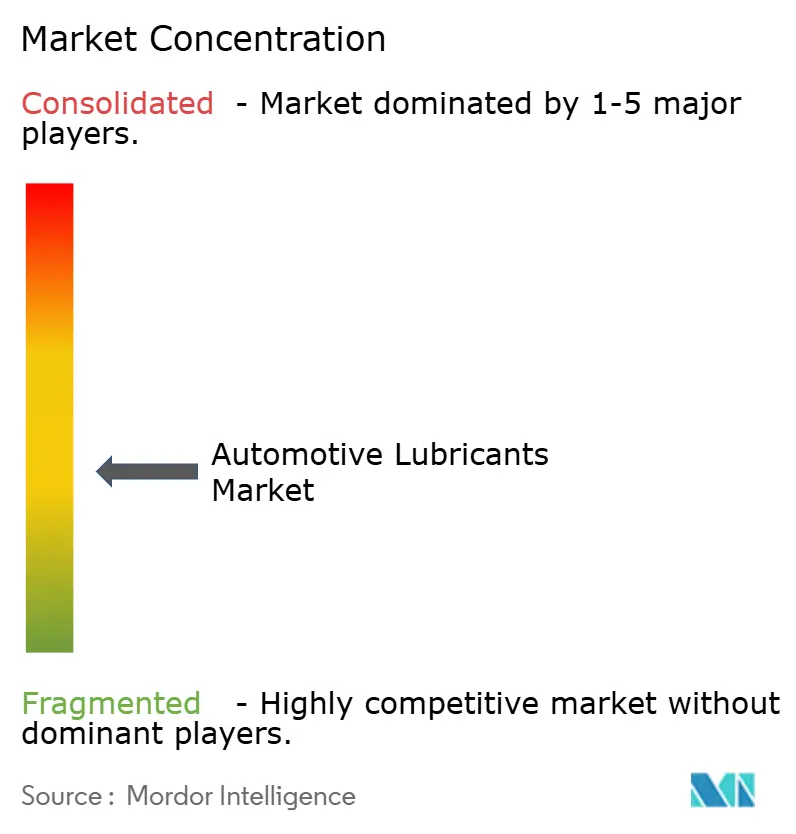

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用潤滑油市場分析

自動車用潤滑油市場規模は2025年に232.3億リットルと評価され、2026年の241億リットルから2031年には289.9億リットルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.76%です。成長の基盤となっているのは、先進国における世界的な車両保有年数の高齢化、新興経済圏での二輪車および商用車の着実な流入、そして燃費向上とオイル交換間隔延長を実現するプレミアム合成油へのシフトです。アジア太平洋地域は、所有率の上昇と現地製造への投資により、引き続き需要の中核を担っています。一方、北米と欧州は車両の長寿命化によってアフターマーケット販売を維持しています。競争の激しさは中程度にとどまっており、Shellは2024年に18年連続でトップを維持しましたが、地域のブレンダーは現地生産能力の拡大と特化した配合によってシェアを伸ばしています。電気自動車(EV)普及の加速(2024年に中国で3,140万台)やOEM指定の長期オイル交換間隔といった逆風は、API SQおよび同等の低粘度合成油の高い単価によって緩和されています。

主要レポートのポイント

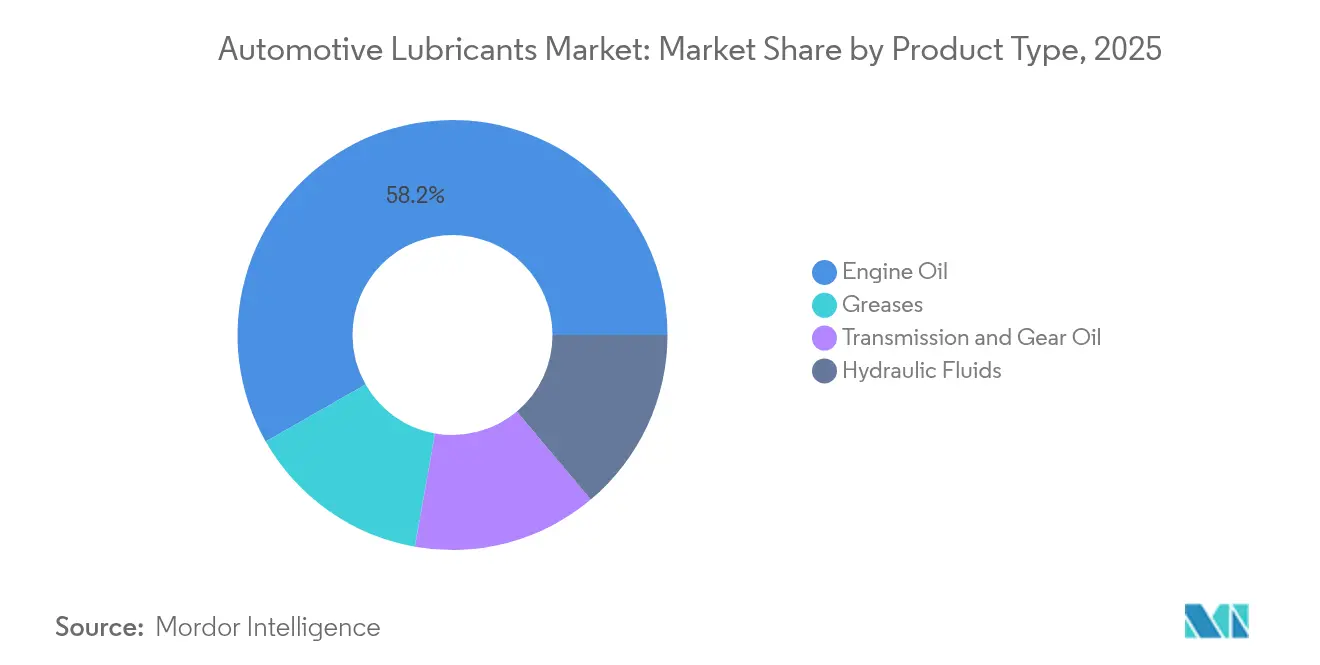

- 製品タイプ別では、エンジンオイルが2025年に58.24%の収益シェアでトップとなり、グリースが2031年にかけて最速の4.12% CAGRを記録しました。

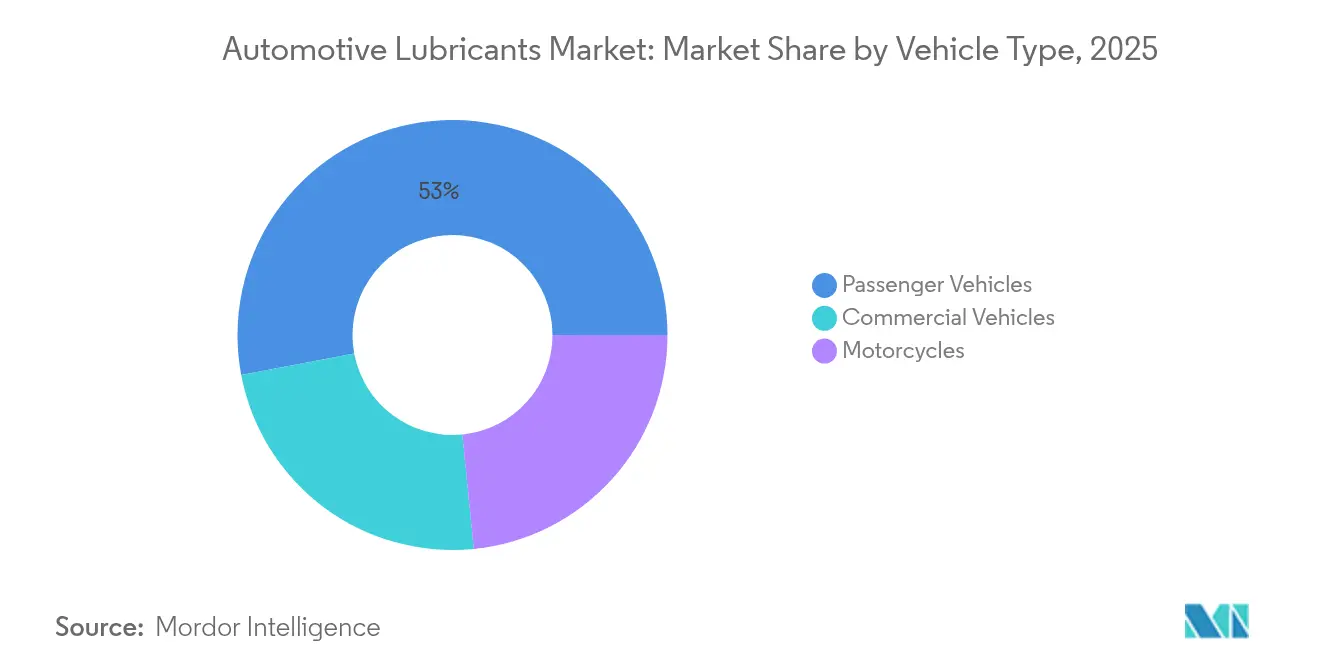

- 車両タイプ別では、乗用車が2025年に自動車用潤滑油市場シェアの52.97%を占め、二輪車が2031年にかけて最高の5.68% CAGRを記録する見込みです。

- 地域別では、アジア太平洋が2025年の自動車用潤滑油市場規模の42.10%を占め、2031年にかけて4.10% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要経済圏における平均車両年齢の上昇 | +0.80% | 北米、欧州、先進国アジア太平洋 | 長期(4年以上) |

| 新興市場における世界的な車両保有台数の増加 | +0.90% | アジア太平洋中核、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| パンデミック後のOEM工場充填量の回復 | +0.70% | 世界 | 短期(2年以内) |

| 低粘度合成油への急速なシフト | +1.20% | 北米、欧州 | 中期(2~4年) |

| アフリカおよび東南アジアにおける現地ブレンディング投資 | +0.60% | サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要経済圏における平均車両年齢の上昇

車両の長寿命化が潤滑油需要のプロファイルを変えています。半導体不足とインフレにより米国での車両買い替えペースが鈍化し、オーナーはオイル交換頻度を高め、高品質な合成油への投資を増やしています。欧州の車両フリートはさらに老朽化が進んでおり、西欧では18.1年、東欧では28.4年となっており、整備工場への訪問回数が増加し、車両1台あたりの潤滑油消費量が増えています。老朽化したエンジンはシールの劣化、熱ストレス、汚染に悩まされており、これらすべてがオイルの劣化を加速させ、プレミアムベースストックへの需要を促進しています。車齢6~15年の車両の整備費用はわずか1年で514米ドルから537米ドルに上昇しており、車齢と支出の関連性が浮き彫りになっています[1]米国労働統計局、「アメリカ人の老朽化する自動車」、bls.gov。廃車率は4.20%と過去20年で最低水準に落ち込み、アフターマーケットの収益源が長期化しています。オーナーが長期保護と総所有コストの低減を求めるなか、高付加価値の合成油が整備工場で主流となっています。

新興市場における世界的な車両保有台数の増加

新興経済圏は、成熟市場におけるEV関連の数量減少を相殺しています。中国の自動車保有台数は4億5,300万台に達し、2024年には3,583万台の新規登録が行われました。インドおよび東南アジアでは、都市部の渋滞緩和と手頃な移動手段として二輪車の所有が急増しています。電子商取引とラストマイル配送ルートを運行する商用フリートは走行距離が増加し、オイル交換頻度の倍数を押し上げています。これらの地域の国内自動車メーカーは現地ブレンダーと協力し、多様な燃料品質や気候の極端な条件に合わせたコスト効率の高いオイルを機動的に開発しています。その結果、自動車用潤滑油市場は世界的な緩和の中でも拡大を続けています。

パンデミック後のOEM工場充填量の回復

チップ供給が安定し、組立ラインが2交代制に戻ったことで、2025年には自動車生産が回復しました。ChevronのパスカグーラベースオイルユニットのPの再稼働により主要なボトルネックが解消され、添加剤不足が緩和されて充填率が正常化しました。新たに製造された車両の90%以上が、排出ガスおよび保証目標に準拠するため、完全合成油の工場充填で出荷されるようになりました。API SQは2025年3月に施行され、タイミングチェーン摩耗指標と低速プレイグニッション対策がテスト項目に追加されました。サプライヤーにとって、OEMの回復は複数年の供給契約の機会をもたらし、合成ブレンドをリットルあたりの高マージンに位置づけます。

アフリカおよび東南アジアにおける現地ブレンディング投資

現地化により輸送コストが削減され、リードタイムが短縮され、地域の燃料化学に対応できます。Shellはタイのグリース生産量を15,000トンに3倍増し、国内需要の半分以上を満たしながらアジア太平洋の40市場に輸出しています。Vivo EnergyはShellおよびEngenの流通をアフリカ23カ国に拡大し、Helix Ultraなどのカーボンニュートラル製品ラインを追加しました。TotalEnergiesは現在、世界37カ所の潤滑油工場を運営し、地域ハブを活用して熱帯気候向けの添加剤パッケージを調整しています。これらの動きは政府の産業コンテンツ政策と一致しており、サプライヤーを為替変動から守ります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVの普及加速 | -0.40% | 世界、中国・欧州主導 | 中期(2~4年) |

| 偽造・粗悪エンジンオイル | -0.30% | アジア太平洋、アフリカ | 短期(2年以内) |

| OEMの長期オイル交換間隔仕様 | -0.30% | 世界、大型車両 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVの普及加速

EVはクランクケースオイルと多くのドライブライン液をサービスメニューから除外します。中国は2024年末までに3,140万台の新エネルギー車を保有し、前年比51.49%増となりました。国際エネルギー機関(IEA)は、2030年までに世界の保有台数が2億5,000万台を超え、石油需要が最大1日430万バレル削減される可能性があると予測しています[2]IEA、「世界のEVアウトルック2019」、iea.org。それでも、EVは新たなニッチ市場を生み出しています。電動モーターベアリング用エステル、誘電冷却剤、高回転数と電磁適合性に最適化されたギアグリースなどです。サプライヤーにとって、課題は数量から価値へとシフトし、特殊流体は従来のエンジンオイルに対して2~3倍の価格プレミアムを獲得しています。

OEMの長期オイル交換間隔仕様

デトロイトディーゼルおよび同等の大型車両プラットフォームでは、現在75,000マイルのオイル交換間隔が許可されており、乗用車では合成油で一般的に7,500マイルまで延長されています。交換間隔が長くなると大量販売は減少しますが、酸化、すす、錆に対抗するためにリットルあたりの添加剤需要が増加します。研究では、ろ過が最適でない場合に交換間隔の延長が研磨摩耗を急増させる可能性があり、フリートに保証リスクをもたらすと警告しています。その結果、フリートマネージャーはサービス頻度の低下と潜在的なメンテナンスの予期せぬ事態を比較検討し、プレミアム配合への関心を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの規模とグリースの勢い

エンジンオイルは2025年の数量の58.24%を占め、火花点火エンジンおよび圧縮点火エンジンへの普遍的な使用を通じて自動車用潤滑油市場を支えています。軽トラックやオフハイウェイ機械の大型オイルパン容量がそのシェアを拡大しています。トランスミッション液、油圧作動油、ギアオイルはより限定的な用途に使用されますが、マニュアルギアボックス、湿式ブレーキ、パワーステアリング回路には不可欠です。グリースは自動車用潤滑油市場規模のわずかな割合にとどまりますが、EVが高回転数と電気的ピッティングに対応した専用ベアリンググリースを必要とするため、4.12% CAGRで最も急速に成長しています。サプライヤーは合成エステルとポリウレア増ちょう剤をブレンドして導電性制御と熱安定性を実現し、製品ミックスの価値を高めています。

API SQ準拠オイルが普及するにつれ、セグメントの収益ミックスは合成油に傾いています。0W-16や0W-12などの超低粘度配合により、OEMは特に日本と欧州でフリート平均CO₂目標を達成できます。大型車両用オイルでも、15W-40から5W-30へのシフトは、燃料コストを削減する薄型高HTHS(高温高せん断)ブレンドへの需要を示しています。粘度グレードが絞られるにつれ、添加剤パッケージが多様化し、ホウ素エステル、二硫化モリブデン、無灰洗浄剤が次世代SKUの礎となっています。自動車用潤滑油市場は、単位数量の減少とリッチな単位あたりマージンのバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車の規模対二輪車の成長速度

乗用車は2025年の消費量の52.97%を占め、その圧倒的な台数と定期的なオイルサービスのサイクルから恩恵を受けています。セダンとSUVは直噴ターボエンジンを搭載することが多く、高い熱負荷がかかるため、高性能な分散剤と酸化防止剤の化学が必要です。商用車は台数では劣りますが、長距離トラクターの年間走行距離が100,000kmを超えるため、大型オイルパン容量により自動車用潤滑油市場規模に占めるシェアは台数以上となっています。

二輪車はアジア太平洋全域で都市部の渋滞とギグエコノミーの配送サービスが拡大するなか、5.68% CAGRで成長の勢いをもたらしています。エンジン・クラッチ・ギアボックスが一体化したアーキテクチャにより、潤滑油は湿式クラッチの摩擦特性と空冷エンジンの酸化安定性のバランスを取る必要があります。製品の差別化には、スクーター向けJASO MB認定低摩擦オイルやマニュアルギア二輪車向け高性能MA2グレードが含まれるようになっています。平均オイル交換間隔が3,000kmと短いため、二輪車はエンジンサイズに対して高い数量スループットをもたらし、インド、インドネシア、ベトナムなどの人口大国でアフターマーケット収益を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に42.10%のシェアで自動車用潤滑油市場を支配しており、2031年にかけて年率4.10%の成長が予測されています。中国だけで4億5,300万台の車両を保有し、2024年には3,583万台の新規登録を記録し、膨大な工場充填需要と巨大なサービス市場を組み合わせています。ASEAN各国政府はEV組立ハブを育成しており、タイの東部経済回廊計画によりShellはタイのグリース生産能力を3倍に拡大し、地域の供給安定性を確保しました。ベトナムとインドネシアでは二輪車の普及率が世帯の70%を超え、二輪車用オイルの数量を押し上げています。

北米は安定した、ただし緩やかな成長に貢献しています。EV販売は年間140万台を超えていますが、稼働中の車両の8%未満にとどまっており、2030年まで相当規模の内燃機関フリートが維持されています。OEMはオイル交換間隔が10,000マイルを超えるAPI SQ合成油を重視しており、クイックルーブチェーンは低粘度配合への在庫アップグレードを進めています。

欧州の18~28年の車齢フリートは、新車登録が横ばいにもかかわらず潤滑油需要を支えています。同大陸はCO₂上限規制への準拠を先導しており、PSA、VW 508/509、ACEA C6仕様に裏付けられた0W-20および0W-16オイルの採用を促進しています。最大30,000kmの延長サービス間隔は、プレミアムグレードの購入を促すことで数量損失を部分的に相殺しています。

中東・アフリカと南米は現在、世界の数量に占めるシェアは小さいものの、大きな上昇余地をもたらしています。Vivo Energyのアフリカ23カ国にわたるブランド潤滑油の拡大とShellのインドにおけるRaj Petro買収は、南南競争のトレンドを浮き彫りにしています。インフラ整備、農業の機械化、鉱業プロジェクトが、粉塵と高い周囲温度に耐性のある油圧作動油と大型車両用エンジンオイルへの需要を生み出しています。

競争環境

自動車用潤滑油市場は中程度に分散した状態が続いています。主要プレーヤーはShell、ExxonMobil、BP-Castrol、TotalEnergies、Chevronです。Saudi Aramcoは2025年4月にValvolineのグローバル製品部門を26億5,000万米ドルで買収し、下流部門のリーチを強化し、著名なブランドと世界的なブレンディング資産を獲得しました。BP-Castrolの買収に関する噂は、ブランド小売への露出を求める国営石油会社間でポートフォリオの再編が進んでいることを示しています。

技術が現在の主要な競争の場となっています。API SQ、ILSAC GF-8、ACEA 2025規格は酸化とLSPI(低速プレイグニッション)制御の基準を引き上げ、LubrizolやInfineumなどの添加剤メーカーに新たな摩擦調整剤とチェーン摩耗抑制剤の開発を迫っています。競合他社は独自のベースオイル化学で差別化を図っています。大衆向け合成油にはグループIII+水素化分解ストック、超プレミアムラインにはPAO-エステルブレンドが使用されています。現地プレーヤーは機動性で優位に立っており、例えばインドネシアやケニアの充填業者は、燃料の硫黄含有量や気候ストレスに合わせて添加剤の配合量をカスタマイズしながら、物流コストで多国籍企業を下回っています。

戦略的な動きはサプライチェーンの強靭化とグリーンブランディングに集中しています。TotalEnergiesは再生ベースオイルから製造されたQuartz EV3RおよびRubia EV3R潤滑油を発売し、OEM承認を確保してサーキュラーエコノミー目標に沿っています。ShellはISO 14067の認証を受けたカーボンニュートラル製品を発売しました。持続可能性指標が調達基準となるにつれ、ライフサイクルアセスメント能力を持つプレーヤーが企業フリートと政府契約を獲得するでしょう。

自動車用潤滑油産業のリーダー

BP p.l.c. (Castrol)

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:TotalEnergies Lubrifiantsは、乗用車向けの先進的なQuartz EV3R潤滑油とトラック向けのRubia EV3Rを発売しました。これらの潤滑油は高品質な再生ベースオイルを使用して開発されており、複数の自動車メーカーから承認を受けています。

- 2023年3月:Saudi Arabian Oil Companyは、完全子会社の一つを通じて、Valvoline Inc.のグローバル製品事業を26億5,000万米ドルで買収しました。AramcoとValvoline Inc.は、Valvolineブランドのグローバルプレゼンス強化に向けて協力することを目指しています。

世界の自動車用潤滑油市場レポートの範囲

自動車用潤滑油は接触面間の摩擦を低減し、エネルギー損失を最小化します。これらの潤滑油は車両がスムーズに動作し、寿命を延ばすために不可欠です。最も一般的な潤滑油であるエンジンオイルは、エンジン部品間の摩擦を低減するだけでなく、腐食を防ぎ、錆を防止し、エンジンの洗浄を助けます。

自動車用潤滑油市場は、製品タイプ、車両タイプ、地域によって区分されています。製品タイプ別では、市場はエンジンオイル、トランスミッション・ギアオイル、油圧作動油、グリースに区分されています。車両タイプ別では、市場は乗用車、商用車、二輪車に区分されています。地域別では、市場はアジア太平洋、北米、欧州、南米、中東、アフリカに区分されています。レポートはまた、主要地域の27カ国における自動車用潤滑油市場の規模と予測も網羅しています。各セグメントの市場規模と予測は、数量(リットル)を基準に行われています。

| エンジンオイル |

| トランスミッション・ギアオイル |

| 油圧作動油 |

| グリース |

| 乗用車 |

| 商用車 |

| 二輪車 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | エンジンオイル | |

| トランスミッション・ギアオイル | ||

| 油圧作動油 | ||

| グリース | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用潤滑油市場の現在の規模は?

世界の需要は2026年に241億リットルに達し、2031年には289.9億リットルに達すると予測されており、3.76%のCAGRを反映しています。

最も潤滑油を消費する地域はどこですか?

アジア太平洋は2025年の世界数量の42.10%を占めており、これは広大な車両保有台数と所有率の上昇によるものです。

どの製品セグメントが販売を支配していますか?

エンジンオイルは2025年に58.24%のシェアで最大のセグメントであり続けており、これはすべての内燃機関車両が定期的なオイル交換を必要とするためです。

電気自動車は潤滑油需要への大きな脅威ですか?

EVはエンジンオイルの数量を減少させますが、電動モーター用グリースや誘電冷却剤の高付加価値ニッチ市場を創出し、純減少を限定的なものにしています。

製品革新を形成する規格は何ですか?

2025年に施行されたAPI SQカテゴリーは、燃費を最大8%向上させる超低粘度合成油の開発を推進しています。

最終更新日: