イソブチレン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.58 十億米ドル |

| 市場規模 (2031) | 37.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイソブチレン市場分析

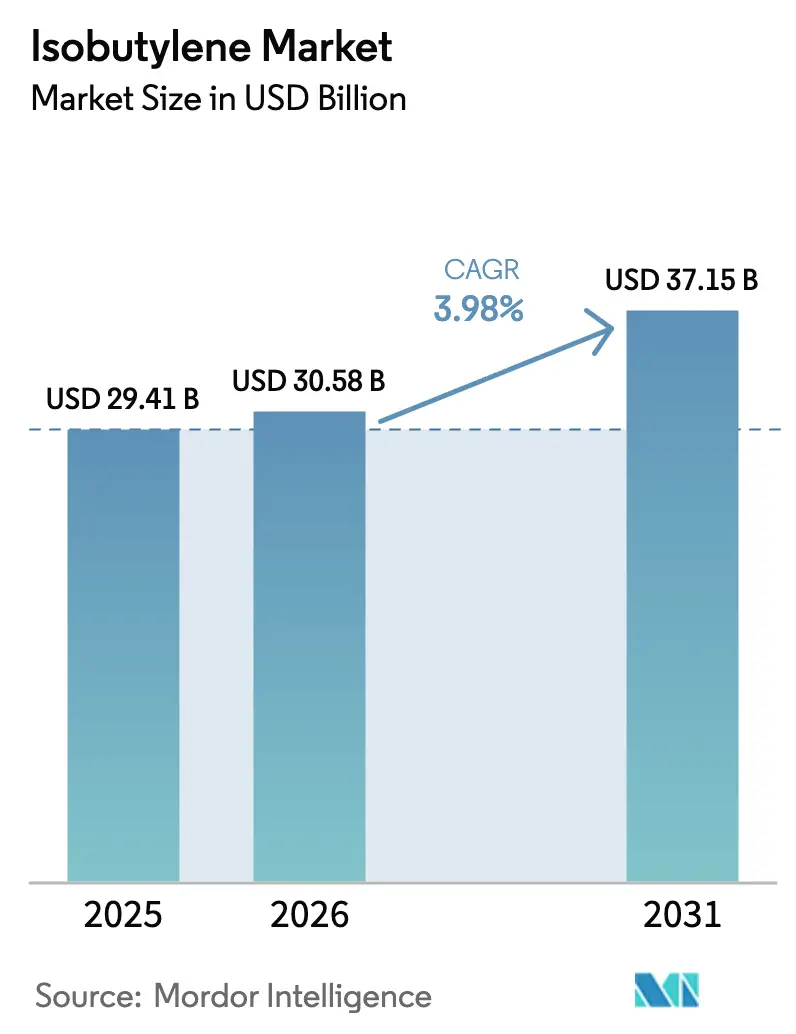

イソブチレン市場規模は2025年に294億1,000万米ドルと評価され、2026年の303億5,800万米ドルから2031年には371億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.98%です。燃料添加剤ブレンディング、ブチルゴム合成、および拡大する特殊材料分野におけるイソブチレンの中心的役割から、着実な進展が見込まれています。米国環境保護庁による中西部8州におけるE10ガソリンの1psi蒸気圧(RVP)免除撤廃を含む最近の規制動向が、オクタン価向上需要を再編し、精製業者によるC4留分の回収拡大を促しています。テキサス州のPO/TBA複合施設やアジア太平洋の石油化学設備増強などの新規能力増強が供給を強化している一方、軽質オレフィンの地域的過剰供給がマージンを圧迫し続けています。医薬品用クロージャーや航空宇宙用シーラントに必要な高純度グレードがプレミアムニッチ市場を形成しており、バイオイソブチレンのスタートアップ企業は低炭素ルートへの長期的な転換を示唆しています。

主要レポートのポイント

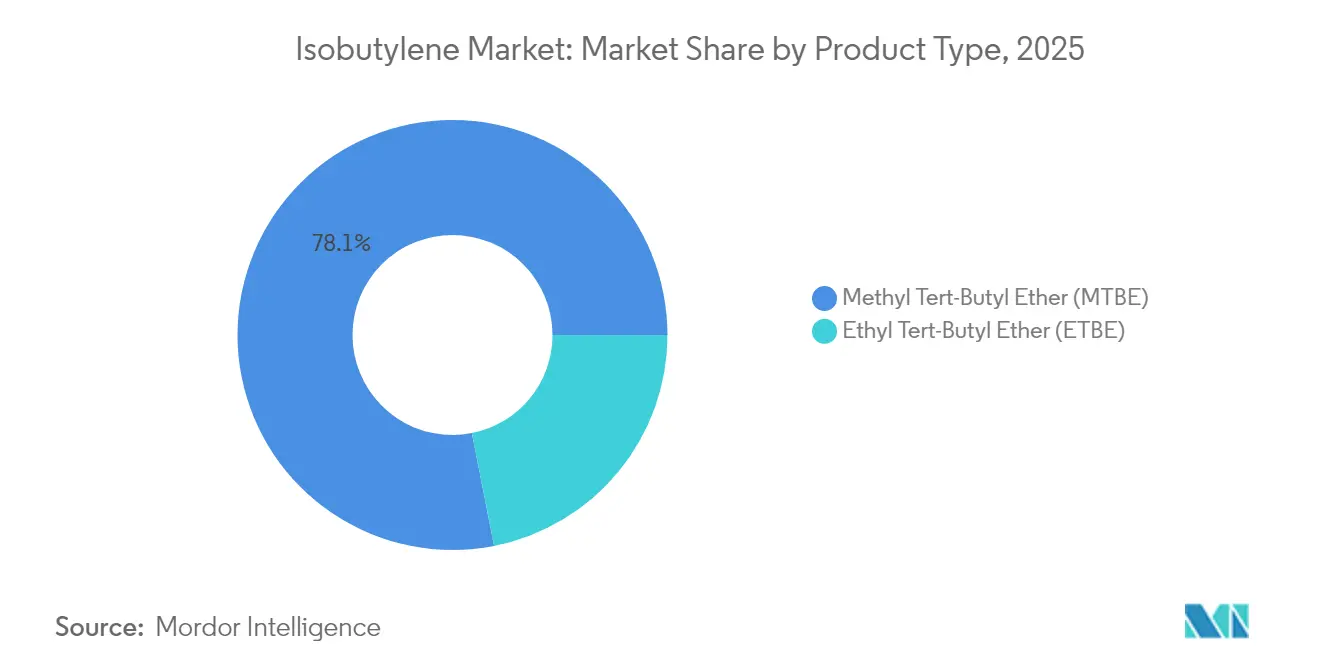

- 製品タイプ別では、MTBEが2025年のイソブチレン市場シェアの78.10%を維持した一方、ETBEは2031年までに最速の5.06% CAGRを記録すると予測されています。

- 用途別では、ブチルゴム用モノマーが2025年のイソブチレン市場規模の39.20%のシェアを獲得しており、燃料添加剤は2026年〜2031年の間に5.42% CAGRで拡大すると見込まれています。

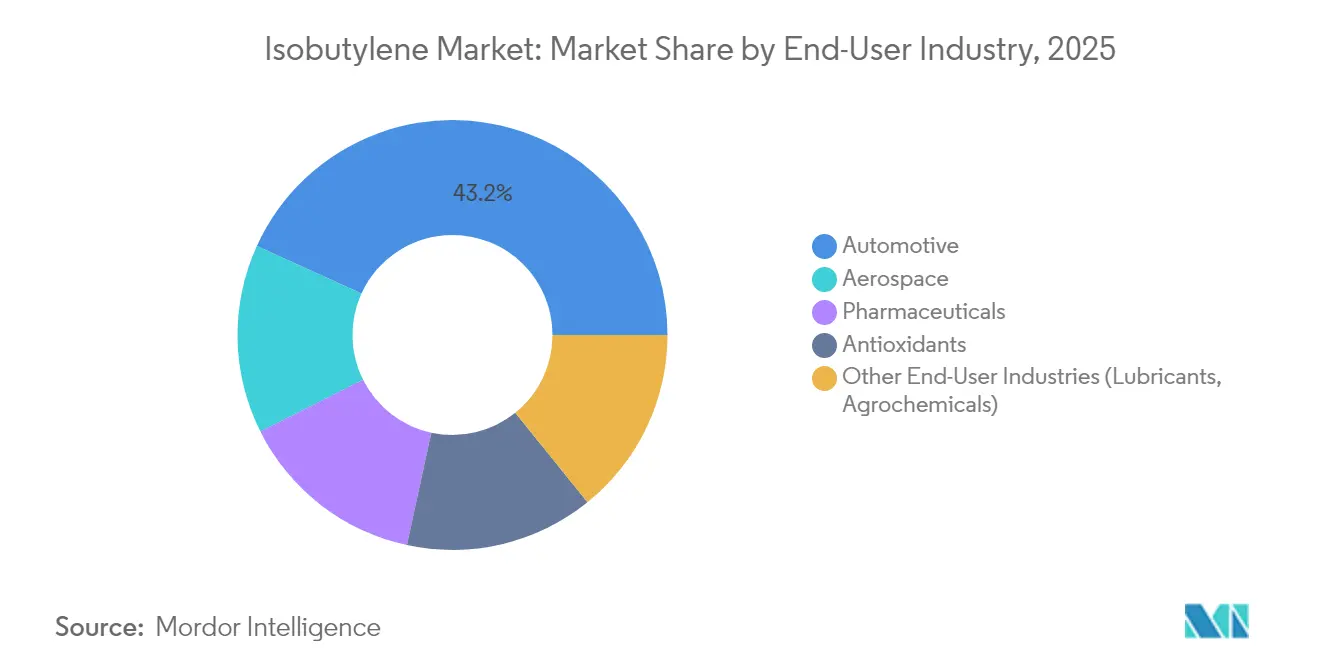

- エンドユーザー産業別では、自動車セクターが2025年に43.20%の収益シェアを保持しており、医薬品は2031年までに5.05% CAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年のイソブチレン市場シェアの54.80%を占めて首位となっており、2031年までに4.72% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のイソブチレン市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界のブチルゴムタイヤ生産の急速な回復 | +1.2% | アジア太平洋をリードとするグローバル | 中期(2〜4年) |

| MTBEおよびETBEアンチノック添加剤への需要増大 | +0.8% | 北米、欧州、新興市場 | 短期(2年以内) |

| 医薬品エラストマーにおける高純度イソブチレンへのシフト | +0.6% | 北米、欧州、日本 | 長期(4年以上) |

| 航空宇宙複合材料におけるイソブチレン系PIBシーラントの採用 | +0.4% | 北米、欧州 | 長期(4年以上) |

| 余剰トウモロコシ由来バイオエタノールを収益化するためのバイオイソブチレンルートの採用 | +0.3% | 北米、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のブチルゴムタイヤ生産の急速な回復

自動車生産台数の回復に伴いブチルゴム需要が増加し、2024年には北米のポリプロピレン消費量が7%、ポリエチレン消費量が4%上昇しました[1]LyondellBasell、「LyondellBasellが世界最大のPO/TBA工場の建設を開始」、lyondellbasell.com。電気自動車プラットフォームは現在、優れた空気保持性のためにハロゲン化ブチルインナーライナーを採用しており、イソブチレンモノマーの需要を直接支えています。ARLANXEOのXブチルラインは医療グレードの選択肢を拡大し、無菌用途への展開を裏付けています。USP <381>に基づいて認証された新たに処方されたポリイソプレン化合物は、規制対応エラストマーへの移行をさらに強調しています。

MTBEおよびETBEアンチノック添加剤への需要増大

米国は2024年にMTBEを1日38,000バレル輸出し、主にメキシコとチリ向けでした[2]米国エネルギー情報局、「米国のMTBE輸出」、eia.gov。2027年〜2032年の厳格化された車両基準は逆説的に、燃焼エンジンのコンプライアンス維持のための高オクタン価ブレンディングを促進しています[3]米国環境保護庁、「乗用車の温室効果ガス排出基準」、epa.gov。ブラジルの液体燃料市場は2025年に1.4%、2026年に1.9%拡大しており、エタノールがオットーサイクル燃料の47%のシェアを占め、下流のETBE生産を促進しています。査読済み研究では、MTBEと金属酸化物ナノ添加剤を組み合わせることでCOおよび未燃炭化水素を抑制しながらエンジン効率を向上できることが示されています。2035年まで延長されたロシアの予測は、地政学的な逆風にもかかわらず、オクタン価向上剤への世界的な需要を裏付けています。

医薬品エラストマーにおける高純度イソブチレンへのシフト

TPC Groupは、医療用エラストマー、接着剤樹脂、パーソナルケア処方業者向けに高純度イソブチレンの生産を拡大しました。需要は、気密性が高く低抽出性のシールを必要とする注射薬用クロージャーから生じています。RJ651-30ポリイソプレンはタイプIおよびIIストッパーのUSP <381>を満たしながら、従来の処方と比較して引張強度が15%高くなっています。塩化鉄(FeCl₃)およびトリス(ペンタフルオロフェニル)ガリウムを使用した環境に優しいカチオン性ルートはハロゲン廃棄物を削減し、医薬品サプライチェーンの持続可能性基準に応えています。特にインドおよび東南アジアにおける新興市場のワクチン充填・仕上げ設備の拡大が、超高純度エラストマーへの需要を高めています。

航空宇宙複合材料におけるイソブチレン系PIBシーラントの採用

BASFは85年にわたるPIBの専門知識を活かし、燃料システムおよび機体接合部向けの防湿シーラントを提供しています。PIBの化学的不活性は、ビスフェノール規制が迫る複合材料機体樹脂との適合性を確保します。Global Bioenergiesは持続可能な航空燃料(e-SAF)中間体に対して95%超の選択性を達成し、バイオイソブチレンを将来のジェット燃料ブレンドに位置付けています。長い認証サイクルが高い切り替えコストを生み出し、PIBシーラントのサプライヤーがコモディティエラストマーを超えるマージンを確保することを可能にしています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MTBE代替品としてのアルキルターシャリーアミルエーテル(TAME)の普及拡大 | -0.7% | 特に先進市場を中心としたグローバル | 中期(2〜4年) |

| 自家原料を制限する精製所C4留分の変動 | -0.5% | アジア太平洋に深刻な影響を与えるグローバル | 短期(2年以内) |

| バイオイソブチレン技術のスケールアップリスク | -0.2% | 北米と欧州に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MTBE代替品としてのアルキルターシャリーアミルエーテル(TAME)の普及拡大

米国の23州が地下水問題を受けてMTBEを禁止し、精製業者はTAMEの低溶解性と同等のオクタン価性能を検討するようになりました。改質ガソリン(RFG)ブレンディング時の蒸気圧バランス調整が直接的な切り替えを複雑にしていますが、ISOMALK-3異性化技術は運用コストを20%削減し、触媒寿命を10年延長することでTAME原料をより安価にしています。将来の再生可能燃料基準の量的目標は先進的なバイオ酸素化合物を重視しており、MTBEの経済性にさらなる圧力をかけています。

自家原料を制限する精製所C4留分の変動

東南アジアの複数のクラッカーのマージンが2024年にマイナスに転じ、計画外の操業停止が引き起こされ、地域のC4供給が逼迫しました。スポットのノルマルブタン価格の変動がブレント原油の変動に連動し、イソブチレン生産者の原料価格に急激な変動をもたらしています。ONGCは2028年半ばまでに米国産エタン80万トン/年を輸入してクラッカー収率を安定させる予定であり、企業が供給リスクを軽減するために取る措置の大きさを示しています。EU のクラッカー合理化は、持続可能な稼働率86〜88%を回復するために2026年までにさらに100万トン/年のエチレンを休止させることを目指しています。2025年7月に発効する米国の燃料合理化規則は、C4留分をイソブチレン抽出よりもアルキレートに向ける可能性のある追加のコンプライアンスコストを重ねています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MTBEの優位性がETBEの挑戦に直面

MTBEは2025年のイソブチレン市場において78.10%のシェアを保持しており、オクタン価向上における確固たる役割によるものですが、ETBEは2031年までに5.06% CAGRで上昇すると予測されています。EvonikのドイツおよびベルギーのユニットはEUへの供給を維持しており、より厳格な燃料指令の下でもMTBEの回復力を示しています。一方、ETBEのバイオエタノールとの連携は脱炭素化戦略の核心にあります。タイは下流のETBEルートを支援する20万トン/年のバイオエチレンプロジェクトを承認しました。MTBEベースの誘導体のイソブチレン市場規模は、ETBEの小さなベースが急速に拡大する中でも、2031年までに282億米ドルに達すると予測されています。

MTBEにナノTiO₂添加剤を組み合わせて排気ガスを削減するR&Dは、MTBEの競争力を維持しています。それでも、再生可能燃料義務はETBEを優遇しており、特にEUとブラジルでは2030年以降にMTBEのシェアが徐々に侵食されることが示唆されています。両誘導体は、下流のイソブチレン回収のための高純度TBAを共同生産する統合PO/TBA複合施設の恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ブチルゴムがリード、燃料添加剤が加速

ブチルゴム合成は2025年のイソブチレン市場シェアの39.20%を占め、安定したタイヤ交換サイクルと電気自動車の普及に支えられています。ExxonMobilは空気保持ライナーおよびEVバッテリーガスケットにおけるブチルの重要な役割を強調しています。ブチルゴムに帰属するイソブチレン市場規模は4.05% CAGRで成長し、2031年までに146億米ドルに達すると見込まれています。

燃料添加剤はラテンアメリカとアジアでのMTBE/ETBE需要の回復を背景に、最も急峻な5.42% CAGRを示しています。ブラジルのオットーサイクルの成長と米国の高オクタン価ブレンディングが添加剤需要を押し上げています。特殊エラストマーとシーラントは、医薬品ストッパーや航空宇宙接合部向けのPIBの不透過性に依存しており、高マージンのニッチ市場を形成しています。OXO-D処理によるブタジエンなどの化学中間体は下流の多様性を広げています。

エンドユーザー産業別:自動車の優位性、医薬品の加速

自動車はタイヤ、潤滑剤、オクタン価向上剤の需要により2025年に43.20%のシェアを維持しました。2027年〜2032年の厳格化された規制はOEMにエンジンキャリブレーションの強化を促し、高オクタン価添加剤ブレンドの需要を高めています。自動車向けイソブチレン市場規模は2031年までに167億米ドルに達すると予測されています。

医薬品用途は容器・閉鎖システムに関する厳格な義務の恩恵を受け、5.05% CAGRで進展しています。RJ651-30ポリイソプレンのUSP <381>適合は、低抽出性エラストマーへのシフトを象徴しています。航空宇宙は量的には少ないものの、プレミアムマージンを確保しており、酸化防止剤および潤滑剤用途は農業および産業用流体全体に多様化をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のイソブチレン市場シェアの54.80%を支配しており、2031年までに4.72% CAGRを記録する見込みです。中国のオレフィン生産量は2025年に国内C2需要を121%、C3需要を179%上回ると予測されており、豊富な原料を生み出す一方でマージンを圧縮しています。インドの石油化学ロードマップは、2030年までに能力を2,962万トンから4,600万トンに引き上げるために870億〜1,420億米ドルを投入しています。日本はカーボンニュートラルなエチレンを追求しており、バイオイソブチレン需要を触媒する可能性があります。

北米は低コストのシェール液体を活用しています。LyondellBasellのヒューストン近郊の50億米ドルのPO/TBA複合施設は、2026年以降の地域供給を強化する予定です。EPAによる1psi免除の廃止はブタン抽出量を1日26,000バレル増加させ、イソブチレン原料の入手可能性を拡大しています。メキシコは引き続き主要なMTBE輸入市場であり、地域の精製経済に結びついた米国輸出を吸収しています。

欧州は合理化に直面しています。ExxonMobilとSABICはすでに95.5万トン/年のエチレンを閉鎖しており、持続可能な稼働率を達成するためにさらに100万トン/年が2026年までに撤退する予定です。INEOSによるLyondellBasellのEO/Dユニットの買収は、高純度中間体への戦略的集中を示しています。

南米のバイオ燃料推進は成長機会を提供しています。ペトロブラスは2025年〜2029年の下流投資に1,110億米ドルを充当しており、RenovaBioクレジットインセンティブと整合しています。

中東およびアフリカは有利な原料を活用しています。SABICの64億米ドルの福建省複合施設とアラムコおよびシノペックとの協力関係は、アジア顧客との統合を深めています。

競争環境

イソブチレン市場は適度に集約された性質を持っています。確立された参加者は垂直統合された複合施設を活用してコストを管理し、原料を確保しています。BASFは1930年代からPIB事業を運営し、医薬品および航空宇宙向けに供給しています。ExxonMobilとSABICはクラッカー稼働率を最適化しながら規模を確保する合弁事業を追求しています。LyondellBasellの新しいPO/TBA施設は世界最大となり、プロピレンオキサイドの価値とターシャリーブチルアルコールを組み合わせており、後者はイソブチレンに脱水素化することができ、同社の世界貿易フローへの影響力を強化しています。

TPC GroupのOXO-D技術は300件以上の特許に支えられ、性能ポリマー向けの高反応性イソブチレンを生産しています。HuntsmanとSinopecのパートナーシップは、国内および輸出市場の両方に供給する中国のPO/MTBE生産を支えています。

バイオベースの参入者はニッチながら戦略的な存在です。Global Bioenergiesは1,000トン/年に拡大し、2027年までの航空燃料実証を目標としており、低炭素スコープ3削減を求める航空会社にアピールしています。持続可能性認証、医薬品GMP適合、航空宇宙NADCAP監査が資本集約度を高めるにつれ、統合が進む可能性があります。

イソブチレン産業リーダー

Exxon Mobil Corporation

TPC Group

BASF

Shell plc

LyondellBasell Industries Holdings B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LyondellBasellはテキサス州でこれらの共同製品向けの世界最大の統合施設となる50億米ドルのPO/TBA複合施設の建設を開始し、米国のイソブチレン誘導体能力を強化しました。

- 2023年5月:ExxonMobil Catalysts & LicensingとAxensは、高純度イソブチレン生産向けのExxonMobilのMTBE分解技術についてAxensに独占的権利を付与するアライアンスを結成しました。

世界のイソブチレン市場レポートの範囲

イソブチレンは石油の穏やかな臭いを持つ無色のガスです。イソブチレンは幅広い製品の製造における中間体として利用されています。航空ガソリン、その他の化学品、食品用酸化防止剤、包装材、プラスチックなどの製造に使用されています。イソブチレン市場は製品タイプ、エンドユーザー産業、および地域別にセグメント化されています。製品タイプ別では、市場はメチルターシャリーブチルエーテルとエチルターシャリーブチルエーテルにセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、ゴム、医薬品、およびその他のエンドユーザー産業にセグメント化されています。レポートはまた、世界15カ国の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| メチルターシャリーブチルエーテル(MTBE) |

| エチルターシャリーブチルエーテル(ETBE) |

| 燃料添加剤 |

| ブチルゴム用モノマー |

| 化学中間体 |

| 特殊エラストマーおよびシーラント |

| 自動車 |

| 航空宇宙 |

| 医薬品 |

| 酸化防止剤 |

| その他のエンドユーザー産業(潤滑剤、農薬) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | メチルターシャリーブチルエーテル(MTBE) | |

| エチルターシャリーブチルエーテル(ETBE) | ||

| 用途別 | 燃料添加剤 | |

| ブチルゴム用モノマー | ||

| 化学中間体 | ||

| 特殊エラストマーおよびシーラント | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙 | ||

| 医薬品 | ||

| 酸化防止剤 | ||

| その他のエンドユーザー産業(潤滑剤、農薬) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

現在のイソブチレン市場規模はどのくらいですか?

イソブチレン市場は2026年に303億5,800万米ドルと評価されており、2031年までに371億5,000万米ドルに達すると予測されています。

最大のイソブチレン市場シェアを持つ製品はどれですか?

イソブチレン市場では、MTBEがオクタン価向上剤としての確固たる役割により、2025年の世界収益の78.10%を占めて首位となっています。

最も急速に成長している用途セグメントはどれですか?

イソブチレン市場では、規制当局がオクタン価と排出基準を厳格化する中、燃料添加剤が2026年〜2031年の間に5.42% CAGRで成長すると予測されています。

アジア太平洋が主要地域である理由は何ですか?

イソブチレン市場では、中国とインドにおける大規模な石油化学設備の拡張が豊富なC4原料とエンドユーズの成長を確保しているため、同地域が世界需要の54.80%を占めています。

最終更新日: