ブタジエン市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

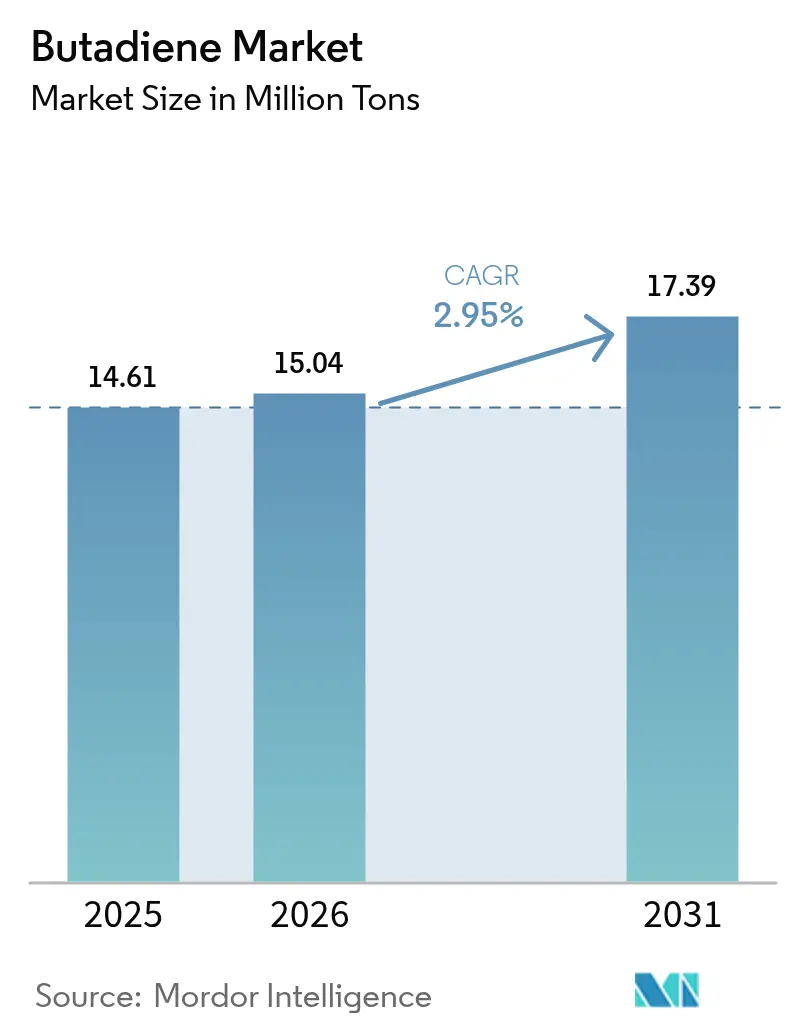

| 市場取引高 (2026) | 15.04 百万トン |

| 市場取引高 (2031) | 17.39 百万トン |

| 成長率 (2026 - 2031) | 2.95% CAGR |

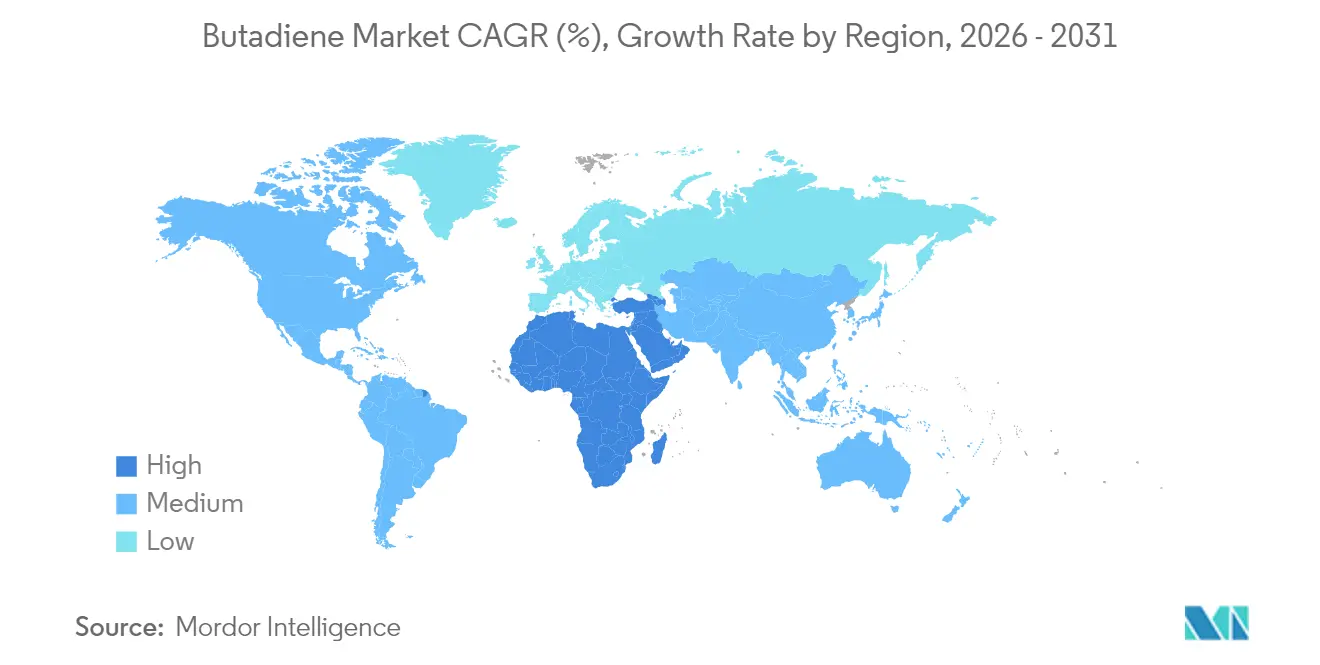

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブタジエン市場分析

ブタジエン市場は2025年の1,461万トンから2026年には1,504万トンへと成長し、2026年から2031年の年平均成長率(CAGR)2.95%で2031年までに1,739万トンに達すると予測されています。持続的な成長の勢いは、アジア太平洋地域の生産能力増強、高性能溶液重合スチレン-ブタジエンゴム(S-SBR)を採用する電気自動車(EV)向けタイヤ生産の増加、および既存のスチームクラッカーのコスト優位性を侵食しつつあるパイロット規模のバイオベース原料から生まれています。ポリブタジエンは2024年の用途別ボリュームの26.67%を占め、タイヤメーカーがトレッドコンパウンドに高シス(ハイシス)グレードを引き続き採用したことが背景にあります。一方、アクリロニトリル-ブタジエン-スチレン(ABS)は2030年までに年平均成長率(CAGR)4.02%で成長すると予測されており、関税コストを相殺するために消費者向け電子機器ブランドがサプライチェーンを国内に移転していることが主な要因です。エンドユーザー需要は2024年ボリュームの32.12%を占めるタイヤ・ゴムに集中していましたが、化学セグメントの年平均成長率(CAGR)3.74%は、アジポニトリルメーカーがシクロヘキサン酸化法と比較して資本集約度を低減できるブタジエンシアン化法に移行していることを示しています。地域別では、アジア太平洋地域が2024年ボリュームの52.12%を占め、中国のプロパン脱水素(PDH)コンプレックスが2022年から2025年の間に銘板能力を77%増加させましたが、2024年初頭にスポット価格が1トン当たり900米ドルを下回りました。競争の激しさは依然として高く、シノペックが合成ゴム銘板能力191万5,000キロトンで首位を維持し、ARLANXEOが188万9,000キロトン、ペトロチャイナが138万キロトンで続いています。

主要レポートの要点

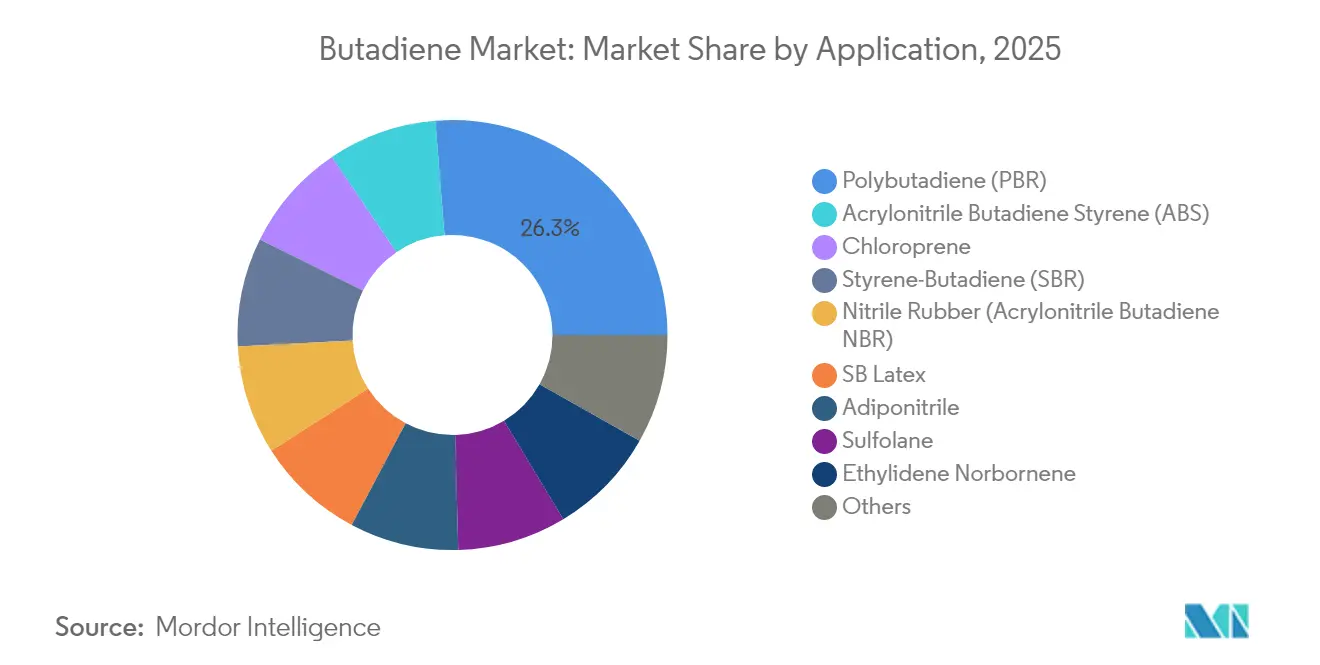

- 用途別では、ポリブタジエンが2025年のブタジエン市場シェアの26.27%を占めてトップとなり、ABSは2031年までに年平均成長率(CAGR)3.94%で拡大する見込みです。

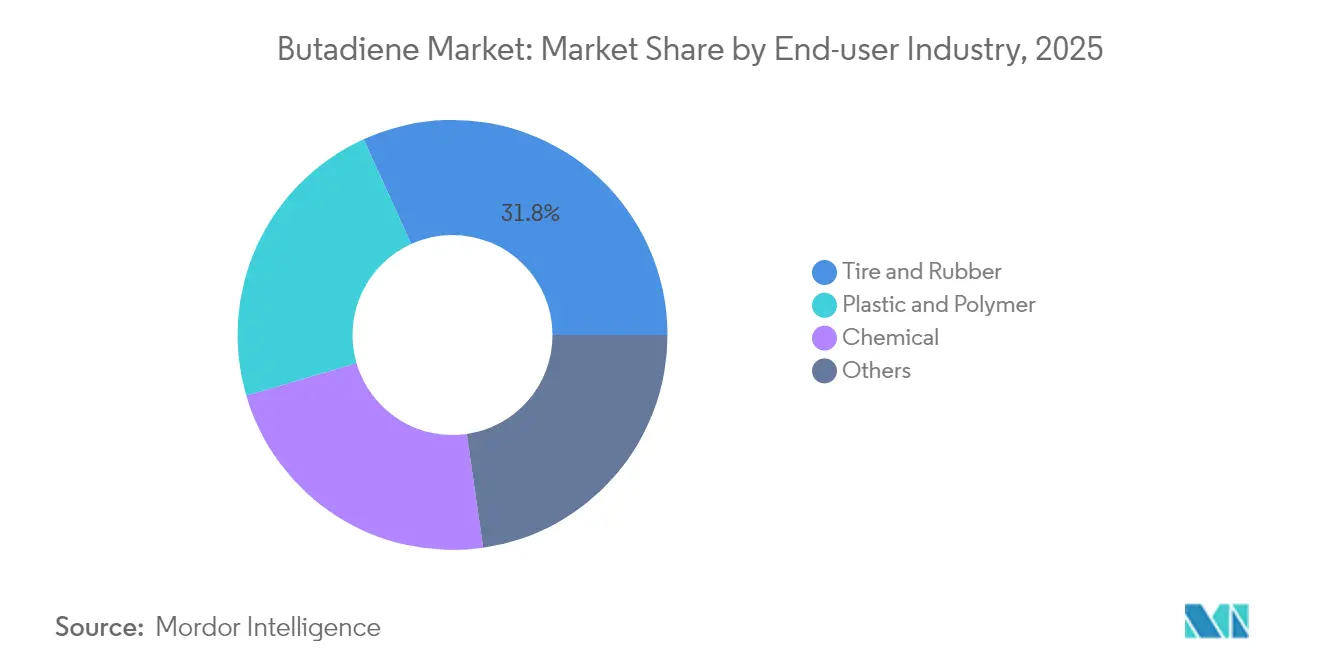

- エンドユーザー産業別では、タイヤ・ゴムセグメントが2025年のブタジエン市場規模の31.78%を占め、化学セグメントは2031年までに年平均成長率(CAGR)3.62%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年ボリュームの51.62%を占め、中東・アフリカ地域が2031年までに年平均成長率(CAGR)5.89%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ブタジエン市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋地域における自動車・タイヤ生産の増加 | +0.9% | アジア太平洋地域中心、ASEAN諸国への波及 | 中期(2〜4年) |

| 消費者向け電子機器からのABS需要拡大 | +0.5% | 世界全体、特に北米・欧州・東アジア | 短期(2年以内) |

| EV対応高性能S-SBRの採用 | +0.7% | 世界のEVハブ | 中期(2〜4年) |

| バイオ-ブタジエンの急速な生産能力増強 | +0.3% | 欧州・北米でのパイロット、将来はアジア太平洋規模拡大 | 長期(4年以上) |

| SBRを使用したリチウムイオン電池バインダーの成長 | +0.4% | アジア太平洋地域、欧州・北米へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における自動車・タイヤ生産の増加

アジア太平洋地域のタイヤ生産量は2024年に13億台を超え、中国、インド、日本の3カ国が地域全体の約70%を占めました[1]欧州タイヤ・ゴム工業会「四半期統計 2025年第1四半期」etrma.org。高シス(ハイシス)ポリブタジエンは乗用車タイヤトレッドの配合の10〜15%を占め、ブタジエン市場需要を直接押し上げています。タイランドの豊富な天然ゴム供給とインドネシアのオートバイ用タイヤのエコシステムが地域成長を支え、インドとベトナムのラジアルトラック用タイヤへの移行が1台当たりの合成ゴム使用量を増加させています。欧州連合および英国への輸入は2024年に前年比18%増加し、アジアのメーカーが成熟市場においても漸進的な需要を取り込んでいることを示しています。

消費者向け電子機器からのABS需要拡大

ABSレジンは、優れた耐衝撃性と滑らかな表面仕上げを提供するため、耐衝撃性ポリスチレンに対して15〜20%の価格プレミアムを維持しています。2025年に施行された米国の貿易措置により輸入電子機器の輸入コストが約10%上昇し、ブランド各社が生産の近接調達(ニアショア)を促進して国内ABS確保に動き、北米のブタジエン需給が逼迫しています。ブタジエンはABS組成の20〜25%を占めるため、ABS生産量が1パーセントポイント増加するごとにブタジエン消費量が0.2〜0.25パーセントポイント追加で増加します。自動車内装トリムの成長もABSの需要量を支えており、ABS-ポリカーボネートブレンドがハロゲン系添加剤を使用せずに厳格な難燃性基準を満たしています。

EV対応高性能S-SBRの採用

溶液重合S-SBRは、その線状微細構造と制御されたビニル含有量がヒステリシス損失を最小化するため、乳化重合SBRよりも低転がり抵抗を実現します。EV航続距離目標に向けて転がり抵抗係数を1トン当たり6.5kg未満に抑えようとするタイヤメーカーは、これらのグレードを好んで採用します。LG ChemとSynthosは2024年にビニル含有量40〜50%のS-SBRコンパウンドを商業化し、EUのAA/AAAラベルをサポートしながらトレッド寿命を維持しています。同年にブリヂストンが出願した特許は、シリカフィラーと化学的に結合する官能化鎖末端を記述したもので、高価なカップリング剤を約8%削減し、ウェットグリップをさらに改善しています[2]株式会社ブリヂストン、「機能化SBR特許出願2024年」、bridgestone.com。

バイオ-ブタジエンの急速な生産能力増強

ミシュラン、IFPエナジーズヌーヴェル、アクセンスは2024年1月にフランスでのデモンストレーションユニットを立ち上げ、バイオエタノールをブタジエンに転換し、シングルパス転換率64%、選択率68%を達成しました。このルートはナフサクラッキングを迂回し、サトウキビやコーンストーバーを原料とする場合、スコープ3のタイヤ排出量を最大50%削減できます。Reliance Industriesは2030年までにジャムナガルコンプレックスでバイオナフサの共処理統合を計画しており、精製業者が迫り来る炭素国境税に対するヘッジとして再生可能原料を検討していることを示しています。

ブタジエン市場の抑制要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 毒性と曝露限度の強化 | −0.4% | 世界全体、特に北米・欧州 | 短期(2年以内) |

| 原油価格の変動 | −0.6% | 世界全体、ナフサクラッカー地域で深刻 | 短期(2年以内) |

| 中国の過剰生産能力によるマージン圧迫 | −0.8% | アジア太平洋地域中心、他地域への輸出圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

毒性と曝露限度の強化

米国労働安全衛生局(OSHA)は、ブタジエンに対して8時間の許容曝露限度として1ppm、15分間の短時間曝露限度として5ppmを定めており、クラッカー運転者はクローズドループ式蒸気回収システムと連続モニターの導入を余儀なくされ、1施設当たりのコストは500〜800万米ドルに上ることが多いです。カリフォルニア州の提案65(プロポジション65)の表示要件が川下のコンプライアンス費用を増加させる一方、欧州化学物質庁(ECHA)は現在の米国基準の半分となる0.5ppmの作業場限度を提案しています。小規模な抽出ユニットが不均衡に大きな影響を受けており、業界の集約化が進み、世界のブタジエン抽出施設数は2026年までに推定160施設まで減少すると見込まれています。

原油価格の変動

スポットブタジエンは2024年初頭にブレント原油が1バレル当たり70〜85米ドルで変動する中、1トン当たり900米ドルを下回り、ナフサクラッカーのマージンをエチレン1トン当たり60米ドルに圧縮しました。原油価格の1バレル当たり10米ドルの変動は、一般的にブタジエンの実現価格を1トン当たり100〜120米ドル変動させます。中国のPDH(プロパン脱水素)ユニットは、プロパン-ナフサスプレッドが1トン当たり150米ドルを超えると稼働率85〜90%を維持し、原油価格変動からある程度隔離されており、欧州および北東アジアのスチームクラッカー経済への圧力を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ブタジエン市場セグメント分析

用途別:

タイヤトレッドに根ざしたポリブタジエンの優位性ポリブタジエンは2025年の用途別ボリュームの26.27%を獲得し、高シス(ハイシス)グレードが耐摩耗性と低温柔軟性を最大化するタイヤトレッドおよびサイドウォール配合における確固たる地位を確認しました。SIBURは2024年にロシアのポリブタジエン生産能力を拡大し、ARLANXEOはジュベールに年産14万トンの超高シス施設を建設中で、2026年の稼働開始が予定されています。ABSレジンは消費者向け電子機器および自動車内装トリムへの需要に牽引され、2031年までに年平均成長率(CAGR)3.94%で成長すると予測されており、地域のブタジエン需給バランスを逼迫させる見込みです。スチレン-ブタジエンゴムは、ウェットグリップと転がり抵抗のバランスを取る主流タイヤメーカーにとって依然として重要であり、溶液グレードがEV向けフィットメントで乳化タイプを着実に置き換えています。

ニトリルゴムは自動車シール用途の60%を占め、持続的な150℃の熱サイクルにさらされるEVバッテリーパックを対象とした水素化ニトリルゴムが新たに登場しています。ブタジエンシアン化法で製造されるアジポニトリルはアンダーフード部品向けナイロン6,6の原料となり、インビスタは2024年に北米の生産能力を増強してこのセグメントの年間4〜5%の成長需要に対応しました。クロロプレンゴム、スルホラン、エチリデンノルボルネンなどの小規模用途は安定した基礎需要の維持に貢献しており、2024年の1トン当たり500米ドルの価格上昇は原料・エネルギーコストの上昇を反映したものです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:

タイヤ・ゴムが首位、化学セグメントが加速タイヤ・ゴムは2025年需要の31.78%のシェアを維持し、世界のタイヤ生産量が18億台に近づき、自動車市場の低迷の中でも安定した補修市場の需要が支えとなっています。アジア太平洋地域がそのボリュームの約60%を占めていますが、北米・欧州のメーカーは官能化S-SBRおよび特殊ポリブタジエングレードに依存した高付加価値の超高性能ラインを導入しています。化学セグメントはアジポニトリル、ABS、リチウムイオンバインダー用途の拡大により年平均成長率(CAGR)3.62%で拡大すると予測されており、ABS生産量の1%増加だけでブタジエン需要が0.2〜0.25パーセントポイント押し上げられます。

現地化トレンドが電子機器・自動車OEMに近接調達ポリマーの調達を促しており、メキシコおよび米国ガルフコーストでのブタジエン供給を逼迫させています。ミシュランの2024年デモンストレーションユニット(シングルパス転換率64%)のようなバイオベースのパイロットプロセスは、誘導体メーカーにスコープ3排出量を最大50%削減し、持続可能性重視の顧客からプレミアム価格を獲得するための道筋を提供しています。接着剤・コーティング剤を含む小規模セクターは全需要の約11%を占め、建設サイクルと概ね連動して推移しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域のブタジエン市場

アジア太平洋地域は2025年の数量の51.62%を占め、これは中国のPDH(プロパン脱水素)コンプレックスが2022年比77%超の能力増強を実現したことによるものであり、プロパン・ナフサスプレッドが1トン当り150米ドルを超えて拡大した場合、オンパーパス生産コストはナフサクラッカー平均を10〜15%下回ることが可能となっている。LOTTE CHEMICAL TITANは2024年に抽出能力を年間21万トンに増強し、Reliance Industries Limitedはジャムナガルにおいてバイオナフサ統合を特徴とする70万トン規模の拡張計画を2030年までに実施する予定である。能力増強にもかかわらず、2024年初頭にスポット価格が1トン当たり900米ドルを下回り、中国の生産者が割引価格で輸出を行ったことで、中東および北米の競合他社の収益を圧迫した。日本と韓国は生産を縮小しており、ゼオンは2026年度に徳山エラストマーラインを削減する予定であり、マレーシアにおけるLOTTE CHEMICAL TITAN・宇部のジョイントベンチャーは数年にわたる利益率圧迫を受けて事業を縮小している。

中東・アフリカのブタジエン市場

中東・アフリカ地域はCAGR 5.89%で成長すると予測されており、その牽引役はサウジアラビアが承認したSipchem・LyondellBasell Industries Holdings BVの混合フィード分解炉であり、エチレン150万トンおよびブタジエンを含む誘導品180万トンの生産能力を有し、2025年2月に最終投資決定に至った。2030年までに完成予定のTasneeの330万トン規模の石油化学コンプレックス、およびADNOCによるCovestroなどの特殊資産の買収入札は、統合プラットフォームを通じた随伴ガスの収益化に向けた同地域の動きを示している。湾岸協力会議(GCC)の化学品収益は2023年の858億米ドルから2030年には1,333億米ドルに増加すると予測されており、川下の多角化に連動したブタジエン需要の増分を支えている。

南北アメリカおよびヨーロッパのブタジエン市場

北米とヨーロッパは利益率の圧縮と資産の合理化に直面している。Shell plcは2023年にガイズマーの抽出ユニットをINEOSに売却し、Versalisはエネルギーコストが他地域を上回ったことを受けて2024年にグランジマスの10万5,000トン規模のポリブタジエンラインを閉鎖した。Goodyearが13億米ドルのコスト削減プログラムの一環としてボーモントおよびヒューストンの化学資産の売却を発表したことは、汎用エラストマーから高付加価値パフォーマンスタイヤへのシフトを裏付けている。2025年第1四半期のヨーロッパのタイヤ生産は3%増加したが、2024年の中国からのタイヤ輸入は18%急増しており、地域生産者の競争力上の課題を浮き彫りにしている。南米は貢献度が小さいものの、ARLANXEOのトリウンフォ拠点における能力拡張と天然ゴム農園への近接性から恩恵を受けており、ブレンド配合の実現を容易にしている。

バリューチェーン分析

ブタジエンの供給は、エチレンのスチームクラッキングの副生成物として生成されるC4留分に依存しているため、その入手可能性と価格は、単独のブタジエン需給よりもクラッカーの稼働率や原料構成に連動する。ナフサ主体のクラッカーはエタン主体の原料構成よりも多くのC4を生成するため、地域ごとのクラッキング経済性や原料の入手可能性の変化は、ブタジエン抽出量に迅速に反映される。

典型的なミッドストリーム工程には、C4分留、粗ブタジエンの精製、抽出が含まれ、その後ポリブタジエン、SBR/S-SBR、ABS、アジポニトリル、ラテックスへの転換が続く。これらの誘導品プラントが主要な需要の牽引力であり、多くの場合、アジアや米国ガルフコーストの統合型精製・石油化学コンプレクス内に併設されている。ボトルネックはクラッカーのメンテナンス周期、C4の物流、ナフサ供給の混乱に集中する傾向があり、これにより抽出設備への原料供給が引き締まり、名目上のプレート容量が高くても市場流通量が制限される場合がある。2026年3月、TPCグループは米国ガルフコーストのC4粗油水素化処理資産のデボトルネッキングと最適化を発表し、運用の柔軟性を改善するとした。同時に、カザフスタンなどの新興ハブでも新たな統合プロジェクトが進行しており、2026年4月にはアティラウ州における年間300,000トン規模のブタジエン・合成ゴム施設向けのEPC受注が発表され、下流転換能力の追加に向けて、コントラクター主導の実行とSEZ(経済特区)を基盤とする産業エコシステムが強化されている。

競争環境

ブタジエン市場は中程度の断片化状態にあります。IISRP(国際合成ゴム生産者協会)の2024年ランキングによると、シノペックが合成ゴム銘板能力191万5,000キロトンで世界首位に立ち、ARLANXEOが188万9,000キロトン、ペトロチャイナが138万キロトン、シブールが127万8,000キロトンで続いています。業界統合が続いており、エネオスが2022年にJSRのエラストマー事業を買収し、シンソスが2021年にトリンシオのゴム資産を取得し、INEOSが2023年にShellのジーズマー施設を確保したことで、中堅競合他社は原料価格の変動と厳格化する環境規制に苦しんでいます。

ブタジエン産業のリーダー企業

China Petroleum & Chemical Corporation

LyondellBasell Industries Holdings BV

BASF

LG Chem

INEOS

- *免責事項:主要選手の並び順不同

本レポートで取り上げたブタジエン市場の企業

- BASF

- Braskem

- China National Petroleum Corporation

- China Petroleum & Chemical Corporation

- Dow

- ENEOS Materials Corporation

- Evonik Industries AG

- Exxon Mobil Corporation

- Formosa Plastics Corporation

- INEOS

- LG Chem

- LOTTE CHEMICAL TITAN HOLDING BERHAD

- LyondellBasell Industries Holdings BV

- Reliance Industries Limited

- Repsol

- Shell plc

- SABIC

- TPC Group

- ARLANXEO

市場機会と将来展望

生産者および誘導品メーカーにとっての重要な空白領域は、最も混雑した東北アジア地域への依存を減らし、ブタジエンおよび合成ゴム供給を多様化させることであり、これはより高付加価値なエラストマーへの下流統合の深化と組み合わされている。カザフスタンは具体的な例を提供している。Butadiene LLPは2026年3月、National Industrial Petrochemical Technopark SEZ内に年間300,000トン規模のブタジエン施設を建設するため、Sinopec Guangzhou EngineeringとのEPC契約を締結した。これにより、輸入依存の低減と輸出志向型合成ゴムチェーンの構築の基盤が改善される。これに加え、中国は2026年に新たなブタジエン生産能力を追加しており(Mysteel社によれば年間620,000トン)、これはコスト優位性のある操業、柔軟な原料調達、そして供給過剰期にもマージンを維持できる誘導品ポートフォリオへの要求水準を高めている。

脱炭素化されたブタジエン製造ルートと循環型原料戦略は、タイヤメーカーの調達やスコープ3への圧力に直接関連する第二の機会分野である。BioButterflyプログラム(Michelin、IFP Energies Nouvelles、Axens)は、報告書の文脈で紹介されているフランスの実証段階での進展を基盤に、バイオエタノールからブタジエンへの製造技術の認証を2026年半ばまでに達成することを目指している。米国では、Pacific Northwest National LaboratoryがブリヂストンとのCRADAのもと、エタノールからブタジエンへの製造技術の開発を進めており、これは再生可能な中間体をタイヤの循環型利用の取り組みに結び付け、S-SBRおよび高シスポリブタジエンのバリューチェーンにおける契約可能な低炭素ブタジエン供給を支えている。

ブタジエン市場における最近の業界動向

- 2026年7月:LyondellBasellは、Mondelez Internationalとの協業を発表し、Marabouチョコレートバーのフレキシブルパッケージング向けにリサイクル素材ポリマーを供給するとした。パッケージングはC4の下流に位置するものの、このオフテイクは循環型ポリマー生産能力の継続的な勢いを支え、統合型生産者が石油化学チェーン全体でどのように資本を配分するかに影響を与える可能性がある。

- 2026年3月:BASFは中国湛江のVerbund拠点を開所し、スチームクラッカーが2025年から2026年の年始頃に稼働を開始したことを明らかにした。この追加により、C4副産物に関するアジア太平洋地域の統合オプションが改善され、地域需要がタイヤ、ゴム、エンジニアリングプラスチックに集中する中で、ブタジエン誘導品の現地供給が支えられている。

- 2025年5月:TatneftとカザフスタンのソブリンファンドSamruk-Kazynaは、ブタジエンプラント建設プロジェクトの投資フェーズを発表し、China Tianchen Engineering Corporationがコントラクターとして指名された。このプロジェクトは、合成ゴムチェーンに関連する新たな地域供給ノードの確立と、中央アジアにおける輸入ブタジエンへの依存低減に向けた継続的な取り組みを示している。

ブタジエン市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、市場は下流の化学・ポリマーチェーンに供給される市中流通用および自家消費用ブタジエン量として定義され、主要な生産・消費地域全体で追跡され、主にトン単位の量ベースで測定される。

対象範囲の除外事項:ブタジエン供給として別途計上されない内部中間転送、およびブタジエン需要を二重計上することになる誘導品の販売価値は除外される。

セグメンテーション概要

- 用途別

- ポリブタジエン(PBR)

- クロロプレン

- スチレン-ブタジエン(SBR)

- ニトリルゴム(アクリロニトリルブタジエン NBR)

- SBラテックス

- アクリロニトリルブタジエンスチレン(ABS)

- アジポニトリル

- スルホラン

- エチリデンノルボルネン

- その他

- エンドユーザー産業別

- プラスチック・ポリマー

- タイヤ・ゴム

- 化学品

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、新しいアナリストでも再現可能な供給と需要のマップを構築することから始まり、その後、公的統計とプラントレベルの開示情報を用いて精緻化される。国家統計機関、税関・貿易ポータル、エネルギー・石油化学規制当局、業界・貿易系列を発表する国際機関などの情報源に依拠している。

これに加え、クラッカー原料の変化や誘導品生産能力の変化を記述する企業年次報告書、投資家向け説明資料、プラント商業運転開始の発表、業界団体の刊行物を確認する。必要に応じて、企業財務・インテリジェンスの有料サブスクリプションを用いて所有権、拠点ごとの生産能力、稼働状況を追跡し、また特許データベースを確認して、製造工程の変更が収率にどのような影響を与えうるかを把握する。これらのデスクソースは例示に過ぎず、研究過程においてはデータ収集、検証、明確化のために多数の追加情報源が参照されている。

一次インタビューおよび調査

一次調査は、特に実効稼働率、地域の貿易動向、原料からブタジエンへの価格転嫁に関するデスク上の前提を検証するために用いられる。ゴム・ポリマーバリューチェーンの各役割にわたる生産者、流通業者、下流の購入者の組み合わせにヒアリングを行い、特定の地域がモデルを支配しないよう、主要地域間で入力データのバランスを取っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:19% | APAC:42% |

| ミッドティア:48% | 機能・部門リーダー:32% | EMEA:34% |

| 小規模プレーヤー:19% | マネージャー:49% | 米州:24% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、生産、貿易、稼働率の各シグナルを用いて地域別の供給可能量を再構築し、それを下流の消費需要と対応させている。その総計は、主要生産地域について拠点ごとの生産能力をサンプリングし、現実的な稼働率・収率の前提を適用した上で外れ値を調整するといった、選択的なボトムアップ推計によって続けて検証される。

モデルを形作る実務上の入力要素には、スチームクラッカーおよびC4抽出能力の追加、停止・定期修理のパターン、ブタジエン収率を変化させる原油とナフサのスプレッド方向、タイヤおよび合成ゴム生産の指標、SBR、ポリブタジエン、ABSの誘導品生産能力の変化などが含まれる。ある変数がある国において一貫して入手できない場合、そのギャップは地域プロキシと貿易フローの論理を用いて処理され、その後インタビューでのフィードバックにより再確認され、推計の根拠が保たれる。

予測については、主にシナリオ分析を用いている。これは、ブタジエンが原料経済性や予見できない供給混乱の影響を受けやすく、単一の直線的トレンドでは捉えにくいためである。実務上、シナリオの絞り込みは、予想される生産能力の増強、想定される稼働率帯、誘導品需要の方向性を基準とし、その後、業界関係者が今後数年間について現実的だと考える内容に基づいて精緻化される。

データ検証と更新サイクル

検証は、モデル化された総計を、地域の輸出入動向、既知のプラント稼働率の範囲、誘導品から示唆される下流需要が現実的かどうかといった独立した確認事項と三角測量することによって行われる。差異が生じた場合は、その原因が調査され、前提が見直された上で、複数段階の社内レビューを経て数値が承認される。

本報告書は年次で更新され、大規模な生産能力の立ち上げ、長期の停止、地域バランスを変化させる貿易混乱などの重要な出来事が発生した際には、中間的な更新が行われる。提供に先立ち、最新の発表事項や主要指標について改めて確認を行い、クライアントが古い時点のスナップショットではなく、最新の見解を受け取れるようにしている。

Mordor Intelligenceのブタジエン市場規模と他の公表推計値との比較

公表されているブタジエンの市場規模は必ずしも一致しない。これは、市場が異なる単位で表現され得ること、また一部の調査が石油サイクルとともに変動する価格前提を組み込んでいることに起因する。もう一つの一般的な理由は対象範囲であり、一部の推計値はブタジエンと誘導品の価値を混合しているのに対し、他の推計値は分子レベルでの需給バランスを分離しようとしている。

Mordor Intelligenceは、生産能力の増強、実効稼働率、地域の純貿易シグナルを追跡することにより、物理的なトン単位に基づく市場境界に近い位置付けをとっているが、一部の発行元は価値変換とより広範なチェーン包含に依拠する傾向があり、これが自然と米ドルでの規模数値を変化させる。差異は、換算に用いる通貨年、想定される平均販売価格の推移経路、そして大規模な停止や商業運転開始の遅延後にモデルがどの頻度で更新されるかからも生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 15.04 M (2026) | |

| 業界調査会社A | USD 31.50 B (2024) | 暗黙的な価格レイヤーと、より広範な対象範囲の選択を伴う米ドルでの報告であり、これは実質的に分子需要と下流の価値プールを混合し、トン単位を基準とする見方と比較して総計を膨らませる可能性がある。 |

| 業界調査会社B | USD 21.40 B (2023) | 価値ベースの枠組みを用いており、平均価格の前提、通貨のタイミング、サイクルの位置付けが基準年の総計を左右し、これは量に着目した需給バランス確認とは大きく異なる場合がある。 |

この表は、その差異が主に単位の選択と対象範囲の境界によって説明されるものであり、成長方向に関する単純な見解の不一致によるものではないことを示している。市場が物理的なトン単位で維持され、貿易と稼働実態と照合された場合、その出力は地域を超えて説明・再現しやすくなる。より広範な包含とともに米ドルに変換された場合、その数値は価格設定や境界内で何が計上されるかに応じて大きく変動しうる。

レポートで回答される主要質問

2031年のブタジエン市場の世界全体のボリューム予測はどのくらいですか?

ブタジエン市場は2031年までに1,739万トンに達すると予測されており、2026年から2031年の年平均成長率(CAGR)は2.95%です。

現在ブタジエン需要を牽引している用途はどれですか?

タイヤトレッドコンパウンドにおける重要な役割から、ポリブタジエンが引き続きトップを維持しており、2025年の用途別ボリュームの26.27%を占めています。

ブタジエン誘導体の成長が最も速い地域はどこですか?

中東・アフリカ地域が2031年までに最も速い年平均成長率(CAGR)5.89%を記録すると予測されており、大規模な混合フィードクラッカープロジェクトが主な要因です。

電気自動車(EV)は将来のブタジエン消費にどのような影響を与えていますか?

EVはブタジエンを原料とする高性能S-SBRの需要を押し上げており、その採用は年間0.7パーセントポイントのブタジエン需要増加をもたらすと予測されています。

ブタジエンメーカーが直面する主な規制上の課題は何ですか?

OSHAの1ppm時間加重平均(TWA)や欧州で提案されている0.5ppmの曝露限度など、曝露限度の強化により、生産・取り扱い施設での高コストな蒸気回収設備のアップグレードが求められています。

最終更新日: