ビジネスルール管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

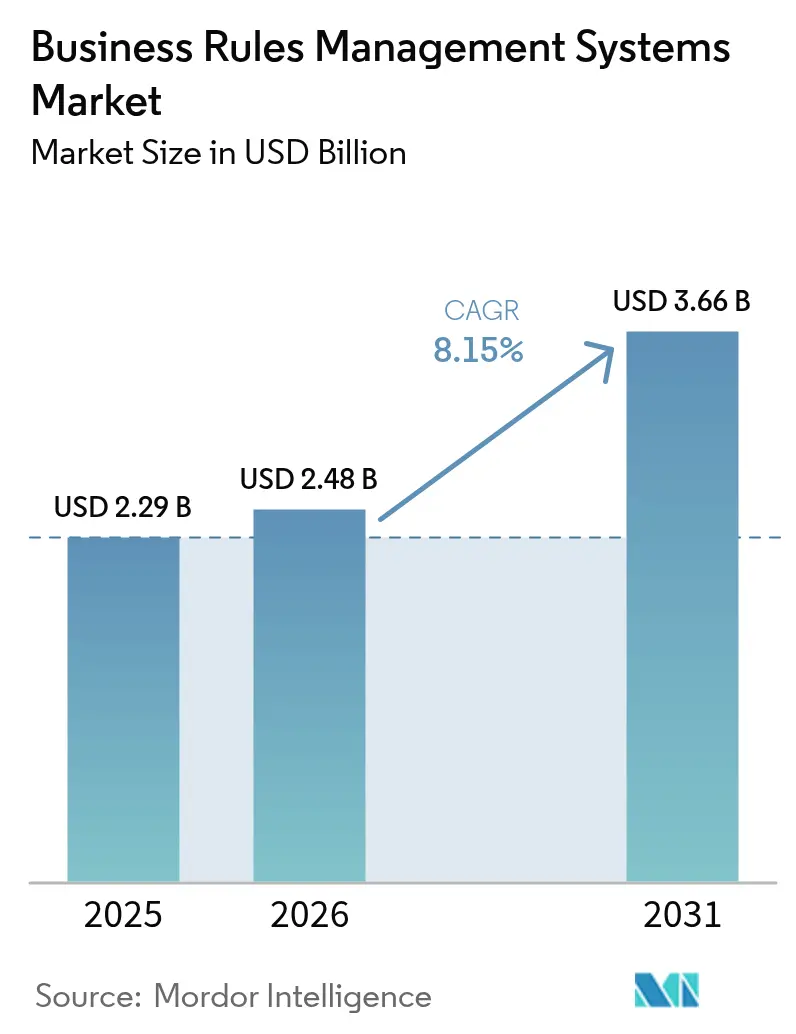

| 市場規模 (2026) | 2.48 十億米ドル |

| 市場規模 (2031) | 3.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

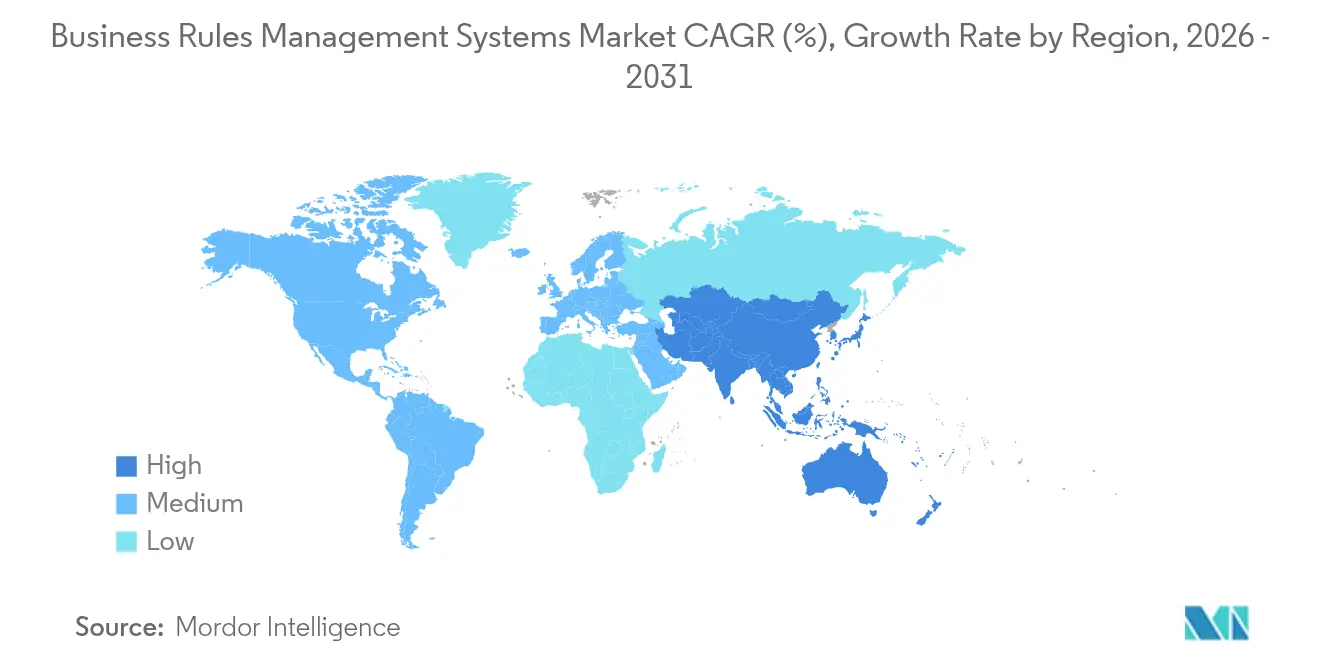

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスルール管理システム市場分析

ビジネスルール管理システムの市場規模は、2025年の22億9,000万米ドルから2026年には24億8,000万米ドルへと拡大し、2026年~2031年にかけて8.15%のCAGRで2031年までに36億6,000万米ドルに達すると予測されています。クラウドネイティブなルールエンジン、強化された規制監督、ならびにガバナンスを確保しながら業務コストを削減するための企業圧力の高まりが需要を下支えしています。組み込みコードから外部化されたルールへの継続的な移行は、ポリシー更新サイクルを短縮し、市場変化への迅速な対応を可能にするとともに、監査可能性を向上させます。ビジネスユーザーが直接ルールを作成できるローコードツール、ルール精度を向上させるAI駆動型デシジョンサイエンス、およびプロセスギャップを解消し手作業の引き継ぎを削減するロボティックプロセスオートメーションとのルール統合が、さらなる成長を牛引しています。規制環境において決定論的ロジックを求めるバイヤーが増加する中、説明可能なAIと透明なルールフローを組み合わせて提供するベンダーが支持を集めています。

主要レポートの知見

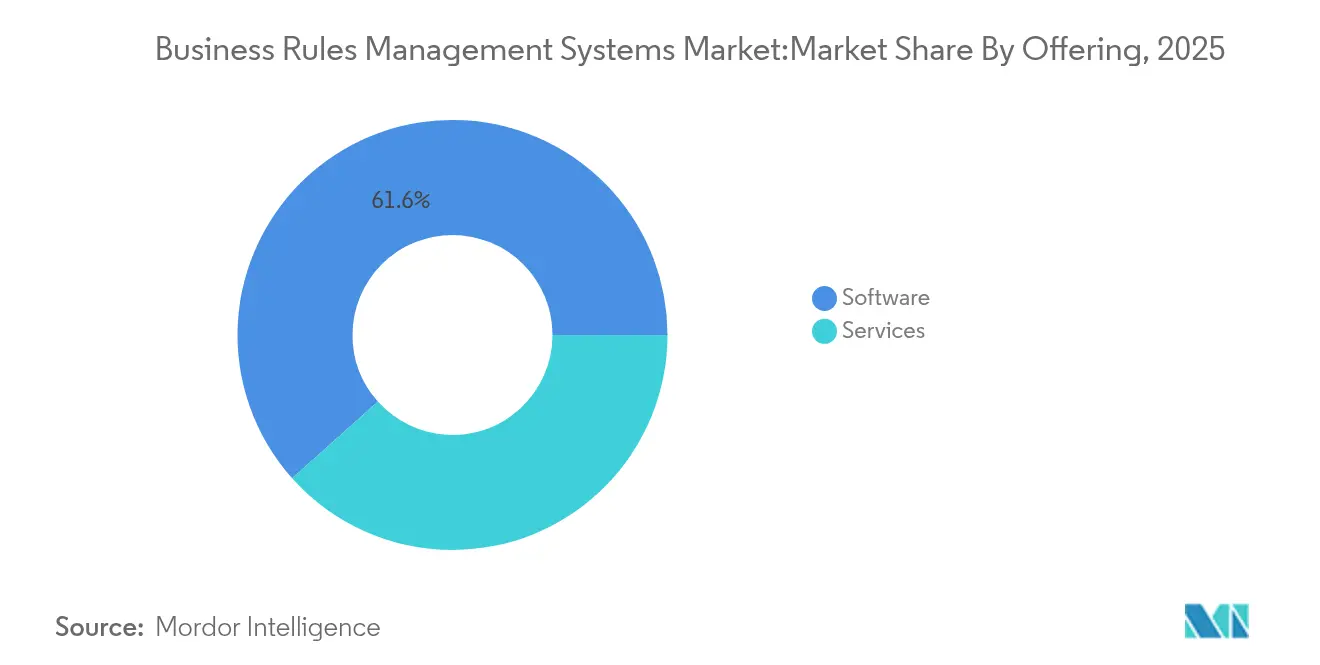

- 提供内容別では、ソフトウェアが2025年に61.60%の収益シェアを維持し、サービスは2031年にかけて9.85%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年のビジネスルール管理システム市場シェアの63.10%を占め、中小企業は2031年に向けて11.05%のCAGRでトップ成長を記録すると見込まれています。

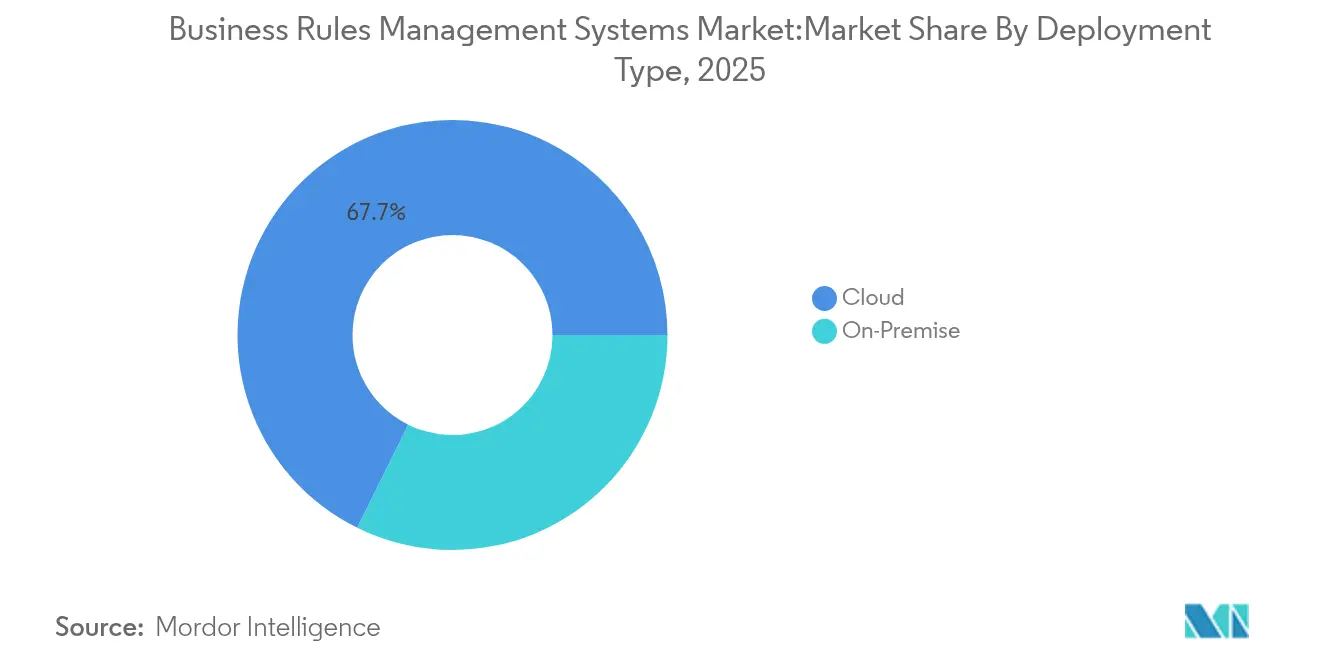

- 展開タイプ別では、クラウドプラットフォームが2025年のビジネスルール管理システム市場規模の67.70%を獲得し、2031年にかけて9.35%のCAGRで成長すると予測されています。

- エンドユーザー業種別では、BFSIセグメントが2025年に43.10%の収益シェアを占め、ヘルスケアおよびライフサイエンスは2031年までに10.02%のCAGRで成長する見込みです。

- ビジネス機能別では、リスクおよびコンプライアンスが2025年のビジネスルール管理システム市場規模の50.20%を占め、カスタマーサービスの業務量は10.78%のCAGRで増加しています。

- 地域別では、北米が2025年に37.40%の収益シェアを確保し、アジア太平洋地域は2031年にかけて10.62%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビジネスルール管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ルール作成におけるITチームへの依存度の低下 | +1.3% | 北米および欧州がリード | 中期(2〜4年) |

| 規制およびコンプライアンスポリシー管理の必要性の高まり | +1.5% | グローバル、特にBFSIハブで顕著 | 短期(2年以内) |

| ローコード/ノーコードプラットフォームの台頭によるビジネスルール管理システム導入の加速 | +1.0% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| ハイパーオートメーションおよびRPAスイートとの統合 | +0.9% | グローバル、製造業での早期導入 | 長期(4年以上) |

| デシジョニングにおける説明可能なAIへの需要 | +0.8% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| クラウドネイティブなマイクロサービスアーキテクチャの拡大 | +0.7% | グローバル、クラウドファースト組織が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ルール作成におけるITチームへの依存度の低下

ビジネス部門は今や、開発者へのリクエスト待ちなしにルールを変更し、ポリシー展開サイクルを短縮し、コンプライアンスの遅延を削減することを求めています。例えば、Federal Bankは自動化レイヤーを導入することで、アナリストが顧客識別ロジックを直接調整できるようになり、本人確認(KYC)の更新タイムラインを半減させました。現在のプラットフォームが提供するビジュアルルールデザイナーおよび自然言語オーサリングポータルにより、非技術系スタッフが直接操作できるようになり、希少なITリソースをコアエンジニアリング業務に集中させることが可能になります。規制業種では、この俊敏性により、規制当局が新たなガイダンスを発出した際のポリシー展開遅延リスクが解消されます。また、ビジネスロジックがレガシーアプリケーション内にハードコードされなくなることで、組織の耐久性も向上します。

規制およびコンプライアンスポリシー管理の必要性の高まり

金融機関は年間500件以上のルール変更を吸収しており、法令をワークフローに手作業でマッピングすることは予算とスタッフに大きな負担をかけています。自動化されたルールエンジンは法的テキストを実行可能なポリシーに変換し、解釈エラーと更新の遅延の両方を削減します。Regologyのプラットフォームはグローバルの法令を監視し、潜在的な影響をフラグ立てし、構造化された義務をルールリポジトリに投入することで、企業が複数の法域にわたって最新の状態を維持できるようにします。数十億米ドルを超える罰金が、コンプライアンス違反はシステムコストを上回ることを証明し、取締役会に対して自動化されたガバナンスを優先させています。医療提供者も、治療ガイドラインを臨床意思決定支援のための機械可読なロジックに変換することで、同様の道を歩んでいます。

ローコード/ノーコードプラットフォームの台頭によるビジネスルール管理システム導入の加速

ドラッグアンドドロップのキャンバスおよびルールテンプレートにより、重厚な開発サイクルが不要となり、中小企業の参入障壁が下がります。アジア太平洋地域の中小企業はこれらのツールを活用し、数週間でデシジョンフローを実装することで、ビジネスルール管理システム市場における同地域の11.1% CAGRリーダーシップを支えています。FICO Blaze Advisorを利用することで、アナリストはコーディングなしに戦略を策定し、展開コストを削減し、テストタイムラインを短縮できます。シチズンデベロッパープログラムが台頭し、リスクのための中央監督を維持しつつ、部門間でルールのオーナーシップを分散させています。

ハイパーオートメーションおよびRPAスイートとの統合

ルールエンジンとプロセスボットを組み合わせることで、データ取得、デシジョニング、トランザクション登録にまたがる無人ワークフローが実現します。ブラジルのSogefiは、ルールを自動化ワークフローに組み込むことで購買注文承認の期限遵守率を97%まで引き上げ、職務分掌ポリシーを遵守しながら5つの承認ステップを削減しました。最新のマイクロサービスアーキテクチャはリアルタイムでルールを実行するため、ボット駆動のプロセスは価格変動や供給不足などのイベントに即座に適応します。製造ハブはこの融合を活用して生産スケジュールを自動化し、財務部門は請求書の一括自動承認を実現しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| レガシーシステムに依存した企業における最新技術への抵抗 | -0.7% | 世界中の伝統的な産業 | 短期(2年以内) |

| エンタープライズ全体への展開における高いTCOの認識 | -0.5% | コスト重視の市場および新興市場 | 中期(2〜4年) |

| 熟練したデシジョンマネジメントアーキテクトの不足 | -0.4% | グローバル、専門分野で顕著 | 長期(4年以上) |

| 長期的柔軟性を制限するベンダーロックインへの懸念 | -0.3% | エンタープライズ市場、マルチベンダー環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステムに依存した企業における最新技術への抵抗

数十年前のコアプラットフォームに依存している企業は、既存のロジックが安定しており十分に理解されているとして、ルールの外部化を信頼しない場合が多くあります。自動化が組織的知識の価値を低下させると懸念するスタッフがいるため、変更管理の課題は増大します。レガシーコードに明確なドキュメントが欠如している場合、統合プロジェクトのコストが高くなる可能性があり、上級役員は本番環境の安定性を危険にさらすことに抵抗を示す可能性があります。組み込みプログラマブルロジックコントローラーで稼働している製造工場は、ルールの全面的な抽出よりも漸進的な調整を好むというこの躊躇を体現しています。

エンタープライズ全体への展開における高いTCOの認識

包括的な展開にはソフトウェア費用、統合サービス、トレーニング、および継続的な最適化が含まれ、これらすべてが当初の予算見積もりを超える可能性があります。レガシーシステムからビジネスルール管理システムへの移行は、文書化されていないルールのバリアントが表面化すると、潜在的な複雑さを露呈します。トランザクション量に連動したライセンスモデルは、特に設備投資が乏しい新興市場において、部門単位のパイロット導入と比較して高額に見える場合があります。中小企業はこれらのコストと長期的なコンプライアンスおよび効率性向上のメリットを比較衡量し、クラウドサブスクリプションモデルと共有サービスが購入可能性のギャップを縮めるまでプロジェクトを延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスの成長がソフトウェアの優位性を上回る

ドメイン専門知識がルールの収集、テスト、ガバナンスにとって不可欠であることを企業が認識しているため、サービス収益は9.85%のCAGRで拡大しています。ビジネスルール管理システム市場は、ポリシーをロジックに変換し、ルールエンジンを既存アプリケーションと統合し、シチズンデベロッパーを指導するためのコンサルティングパートナーに依存しています。ミスが規制上の罰金を引き起こす可能性がある場合、導入エンゲージメントはプレミアム価格を要求します。また、展開後にルールのパフォーマンスを改良する企業が増えるにつれて、継続的な最適化のリテイナー契約も拡大しています。ソフトウェアは依然として2025年収益の61.60%を占めていますが、その成長はサービスと比較して緩やかです。ベンダーはライセンス価値を維持するために、ローコードデザインツールとAIベースのルールアナライザーをバンドルするようになっています。しかし、多くのバイヤーはソフトウェアを基盤として捉え、稼働時間、セキュリティ、バージョンアップグレードを保証するマネージドサービスに投資を振り向けています。このパターンは、ビジネスルール管理システム市場が所有よりも成果を重視していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に提供されます

組織規模別:中小企業の加速が市場の民主化を促進

中小企業はSaaSによる提供に関連した参入障壁の低下を反映して11.05%のCAGRを記録しています。クラウドサブスクリプション層はハードウェア投資なしに段階的な導入を可能にし、中小企業が大企業とのコンプライアンス格差を縮めることを可能にしています。ベンダーマーケットプレイスでは、請求書照合やクレジットスコアリングなどの一般的なユースケースに合わせてカスタマイズされた既製ルールパックを提供しており、導入をさらに簡素化しています。大企業は2025年に63.10%の収益シェアを保持しましたが、現在は既存の展開の改善に注力しています。大企業の優先事項には、ルールフロー内への機械学習予測器の組み込みや、ドリフトを監視するためのデシジョン分析の適用などが含まれます。多地域コングロマリットは、法域をまたいで数千のルールを管理するための高度なメタデータ管理を求めています。これらの要件が専門インテグレーターとのコラボレーションを促進し、ビジネスルール管理システム産業のコンサルティング拡大を正当化しています。

展開タイプ別:クラウドの優位性がアーキテクチャの進化を反映

クラウドプラットフォームは2025年に67.70%の収益シェアを獲得し、変動するトランザクション量に弾力的に対応できるため9.35%で成長を続けています。組織はシーズンピーク時にプラットフォームがルール評価を自動スケールすることで、過剰プロビジョニングを回避できます。Kubernetes上のコンテナ化された展開はリリースサイクルを短縮し、サーバーレスエンドポイントはアイドルコストを削減します。企業がアプリケーションスタックを近代化するにつれて、クラウドに紐づくビジネスルール管理システム市場規模は拡大する見込みです。データレジデンシーや超低レイテンシが必須の環境ではオンプレミスエンジンも引き続き有用ですが、これらのユーザーでさえハイブリッド設計を採用しています。開発とテストはクラウドで行われることが多く、機密性の高い本番ルールはプライベートクラスター上に固定されています。Red Hatのイベント駆動型アーキテクチャの設計図は、分散したルールコンポーネントが中央ガバナンスのもとで同期を維持できることを示しています。製造や物流ハブのエッジ展開では、ネットワーク遅延を避けるためにローカルで意思決定を処理します。

注記: 個別セグメントのシェアはレポート購入後に提供されます

エンドユーザー業種別:ヘルスケアの急成長がBFSIのリーダーシップに挑む

臨床ガイドラインの急速な進化と機械可読な実行の必要性から、ヘルスケアおよびライフサイエンスは10.02%のCAGRで最も急成長している業種です。医療提供者はルールを展開して禁忌をフラグ立てし、処置を承認し、安全規制へのコンプライアンスを確保しています。Progress Corticonのユーザーは、ケアパスロジックの開発において最大90%の高速化を報告しています。リアルタイムの意思決定支援はケアの一貫性を高め、法的責任リスクを抑制します。銀行・金融サービス・保険は、詐欺検出、信用審査、規制報告が決定論的ロジックに依存しているため、2025年に43.10%の収益シェアでトップを維持しましたが、第一世代のエンジンの成熟に伴い成長は頭打ちになっています。製造業および政府機関は新規採用者です。セアラー州政府はルールを集約することでケース処理をデジタル化し、処理時間を5分の1に短縮しました。小売業者は動的価格設定やパーソナライズされたプロモーションにルールを活用し、ビジネスルール管理システム市場のリーチを広げています。

ビジネス機能別:カスタマーサービス自動化の加速

カスタマーサービスの業務量は、チャット、メール、音声チャネルにわたって問い合わせのトリアージ、エスカレーション、解決追跡を自動化する企業が増えるにつれて、10.78%のCAGRを示しています。ルール駆動のルーティングにより、チャネルや時間帯を問わず一貫したポリシー適用が保証されます。CRMデータとの統合により、企業はコンテキストを適用し、人員配置を一定に保ちながら顧客満足度を向上させることができます。予測分析とルールを組み合わせて問題がピークに達する前にプロアクティブなアウトリーチをトリガーすることで、解約を削減します。リスクおよびコンプライアンス機能は2025年のビジネスルール管理システム市場規模の50.20%を占め、引き続き基盤的な位置を占めています。しかし、変動する市場においてルールベースの調達、在庫、物流の意思決定を必要とするオペレーションおよびサプライチェーンチームとステージを共有するようになっています。財務部門は請求書の一括自動承認にルールを採用し、マーケティングチームはキャンペーンオーケストレーションにデシジョニングを組み込んでいます。この多様化は、デシジョン自動化がニッチから企業のコアへと移行したことを示しています。

地域分析

北米は2025年に37.40%の収益シェアでビジネスルール管理システム市場をリードしました。金融やヘルスケアなどの分野における厳格な規制義務と、プロセス自動化における成熟した文化が需要を持続させています。NatWestのような機関は、自動化されたリスク監視を活用することで製品ガバナンスのリードタイムを4.5日から20分未満に圧縮しました。同地域に本社を置くベンダーは、導入を加速させる広範なパートナーエコシステムおよびプロフェッショナルサービスを提供しています。

アジア太平洋地域は2031年にかけて10.62%のCAGRを記録し、最も急成長している地域です。政府のデジタル化プログラムおよび中小企業のクラウドファースト戦略が、サブスクリプション型ルールエンジンの普及を促進しています。アジア太平洋貿易円滑化レポートはデジタル化された貿易手続きによる11%のコスト削減を予測しており、税関および物流の意思決定自動化を促進する触媒となっています。インドネシアやフィリピンなどの市場の銀行はルールを組み込んで信用処理を加速させ、ベトナムの製造業者はサプライヤー認定を自動化しています。欧州は、国境をまたぐ商取引と厳格なデータ保護法が透明で監査可能な意思決定システムを必要とするため、安定した成長を維持しています。企業は監査義務を満たすために、ルールエンジン上に重層化された説明可能なAIを採用しています。製造クラスターは環境コンプライアンスのためにルールを実装しています。一方、中東およびアフリカは新興のホワイトスペースを代表しています。エネルギー生産者および政府機関は、インフラのハードルを最小限に抑えるクラウドプラットフォームを通じてワークフローを近代化しており、ビジネスルール管理システム市場の長期的な成長余地を示しています。

競合状況

ビジネスルール管理システム市場は程度的に集中しています。IBM、Oracle、SAP SEはレガシーのフットプリントと幅広いポートフォリオを活かし、ルールを分析およびワークフローモジュールと統合しています。IBMの再配置されたソフトウェアカタログは現在、自動化およびハイブリッドクラウド機能を前面に押し出し、デシジョニング需要に沿っています。Oracleはデータベースクライアントを維持するためにFusion middlewareにルールサービスを組み込み、SAP SEはビジネスAIロードマップをルール駆動型アプリケーションの強化に位置付けています。

FICO、Progress Software、Red Hatなどのスペシャリストはドメインまたはアーキテクチャのニッチを標的にしています。FICOは金融機関向けの堅牢なルールエディターを備え、信用リスクおよび詐欺分野に強みを持っています。Progress Softwareは2025年第1四半期に2億3,800万米ドルの収益を記録し、前年比29%増となり、自動化サブスクリプションの成長を背景に年間ガイダンスを引き上げました。Red Hatは、コンテナネイティブなデシジョンサービスを求める開発者を引き付けるために、オープンソースのDroolsエンジンをOpenShift AIに組み込んでいます。

クラウドネイティブの新興企業は柔軟な価格設定と開発者に優しいAPIを提供しています。そのマイクロサービス型ルールコンポーネントは、モノリシックスイートを好まないデジタルネイティブ企業に支持されています。既存のベンダーはマネージドサービスの展開や買収によって対応しています。Progress SoftwareはShareFileを8億7,500万米ドルで買収してセキュアなコンテンツコラボレーション機能を追加し、SAP SEの変革プログラムは関連性を維持するために組み込みAIへの投資を行っています。プラットフォームがハイパーオートメーション、説明可能なAI、ローコードオーケストレーションを中心に収束するにつれて、市場競争は激化しています。

ビジネスルール管理システム産業のリーダー企業

IBM Corporation

Fair Isaac Corporation (FICO)

Pegasystems Inc.

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Progress Softwareは第1四半期収益2億3,800万米ドルを報告し、前年比29%増となり、年換算の経常収益が48%増加したことを強調しました。

- 2025年2月:Red HatはOpenShift AI 2.15をリリースし、モデルレジストリ、バイアス検出、およびGPU最適化機能を搭載しました。

- 2025年1月:SAP SEはビジネスAIを中心とした変革プログラムを発表し、2025年の非IFRS営業利益目標100億ユーロを再確認しました。

- 2024年11月:Red Hatはハイブリッドクラウドポートフォリオ全体に生成AIを組み込むLightspeedを導入しました。

- 2024年9月:Progress Softwareは自動化機能を拡張するために、8億7,500万米ドルでShareFileの買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ビジネスルール管理システム(BRMS)市場を、企業が外部化されたルールエンジンによって自動化された意思決定ロジックをオーサリング、デプロイ、保守できるすべてのパッケージソフトウェアプラットフォームとクラウドサービスと定義している。対象となる収益の流れには、ライセンス料やサブスクリプション料、標準的なサポート更新が含まれる。

適用除外:カスタムメイドのアプリケーションに組み込まれたカスタムコードのルールライブラリ、専用のルールエンジンを持たないスタンドアローンのワークフローツール、および純粋なプロフェッショナルサービスの収入は、この範囲外である。

セグメンテーションの概要

- 提供内容別

- ソフトウェア

- サービス

- 組織規模別

- 中小企業(SME)

- 大企業

- 展開タイプ別

- クラウド

- オンプレミス

- エンドユーザー業種別

- BFSI

- 電気通信およびIT

- 小売およびeコマース

- 製造

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- その他のエンドユーザー業種

- ビジネス機能別

- 財務・会計

- オペレーション・サプライチェーン

- 営業・マーケティング

- リスクおよびコンプライアンス

- カスタマーサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のBFSI、テレコム、ヘルスケアの主要BRMSベンダーのプロダクトリード、導入パートナー、ITアーキテクトと構造的な通話を行った。これらの対話により、単価の範囲、クラウドへの移行率、二次データではヒントとなるに過ぎなかった地域ごとの規制のトリガーが検証された。

デスクリサーチ

私たちはまず、米国労働統計局のICT支出表、ユーロスタットのデジタル企業調査、世界銀行のデジタル導入指数といった公開データセットから着手した。また、Object Management GroupのDMNレポジトリやバーゼル委員会のコンプライアンス速報などの業界団体が採用のきっかけを提供し、企業の10-K、投資家向け説明資料、特許出願書類からルールエンジンのベンダー収益分配を追跡した。企業の財務情報についてはD&B Hoovers、製品発表についてはDow Jones Factivaといった有料データベースが、細かなギャップを埋めていた。ここに挙げた情報源は例示であり、データ収集、クロスチェック、範囲の明確化については、さらに多くの文献を参考にした。

マーケット・サイジングと予測

この数字は、トップダウンとボトムアップを組み合わせたモデルによって裏付けられている。まず、一次インタビューから得られた普及率を使用して、世界のエンタープライズアプリケーションソフトウェア支出のうち、専用ルールエンジンへの支出に占める割合を割り当てた。この結果は、最終的な調整の前に、ボトムアップベンダーの収益ロールアップとサンプリングされた平均販売価格にアクティブサブスクリプション数を乗じることで裏付けられた。クラウドのワークロードシェア、平均ルールベースの複雑さ(展開ごとのルール)、規制当局による罰金の頻度、企業のデジタル変革予算、GDP加重コンプライアンス支出などの主要な市場フィンガープリントは、基準年の推定とシナリオテストの両方を推進する。予測では、ARIMAトレンドチェックを補足した多変量回帰を採用し、ルール導入のモメンタムを維持しながら、IT予算の周期的変動を捕捉できるようにしている。小地域におけるデータギャップは、専門家の回答者と合意したデジタル成熟度の乗数で地域のIT支出をスケーリングすることで埋められました。

データ検証と更新サイクル

アウトプットは、3回のアナリスト・レビュー、外部ソフトウェア・トラッカーとの差異スクリーン、および同業者による協議を通過したものである。12ヶ月ごとに更新し、主要な規制強化やベンダーの統合など、重要な事象が発生し、基本的なドライバーが変更された場合には、暫定的な改訂を行います。最終的な出版前の精査により、クライアントは最新の調整された見解を受け取ることができます。

モルドールのビジネスルール管理システム・ベースラインが意思決定者の信頼を得る理由

公表されている数字がしばしば乖離するのは、各社が異なる収益源、展開の境界、更新のタイミングを選んでいるためである。

ギャップの主な要因としては、(i)サービスやメンテナンスがカウントされているかどうか、(ii)クラウドサブスクリプションの認識ポリシー、(iii)年度途中の規制急増を見逃す可能性のある更新タイミング、などが挙げられる。モルドールインテリジェンスは、実際の収益化ポイントと範囲を一致させ、クラウドとオンプレミスのデータをベンダーの提出書類から直接取得し、毎年更新することで、古い調査や狭い範囲の調査でよく見られる過少計上を減らしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 22.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.80億米ドル(2025年) | グローバル・コンサルタンシーA | サブスクリプション・サポートおよび中小企業向けクラウド契約を除く |

| 15.1億米ドル(2024年) | 業界誌B | 基準年度を早め、サービス収入を省いている |

| 1.90億米ドル(2023年) | 地域コンサルタントC | オンプレミスライセンスのみをカウント。 |

この比較から、狭いスコープや時代遅れのベースラインがいかに市場価値を圧縮しているかがわかる。モルドールは、明確に示された投資対象と規律ある変数追跡を組み合わせることで、戦略的プランニングと投資サイジングのためのバランスの取れた透明性の高い出発点を提供します。

レポートで回答されている主な質問

ビジネスルール管理システム市場の現在の市場規模はいくらですか?

市場は2026年に24億8,000万米ドルに達し、8.15%のCAGRで2031年までに36億6,000万米ドルへと拡大すると予測されています。

ビジネスルール管理システム市場で最も成長が早いセグメントはどれですか?

企業が複雑なルール展開のためにコンサルティングおよびマネージドサービスに依存するにつれて、サービス収益は9.85%のCAGRで拡大しています。

中小企業がビジネスルール技術の導入を加速させている理由は何ですか?

SaaS価格体系、ローコードツール、および事前設定済みルールパックが大きな初期コストを排除し、中小企業が11.05%のCAGRで意思決定を自動化することを可能にしています。

クラウド展開はビジネスルール管理システム市場規模にどのような影響を与えますか?

クラウドプラットフォームは67.70%の収益シェアを保有し、弾力的なキャパシティと簡素化されたアップグレードを提供するため9.35%で成長しています。

将来の成長を牽引する産業はどこですか?

ヘルスケアおよびライフサイエンスは10.02%のCAGRで将来の拡大をリードし、BFSIはリスクおよびコンプライアンスのユースケースに基づいて最大シェアを維持しています。

最も強い勢いを示す地域はどこですか?

アジア太平洋地域は政府のデジタル化プログラムと中小企業のクラウド導入を背景に10.62%のCAGRで最も急成長している地域です。

最終更新日: