ブルガリア自動車エンジンオイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

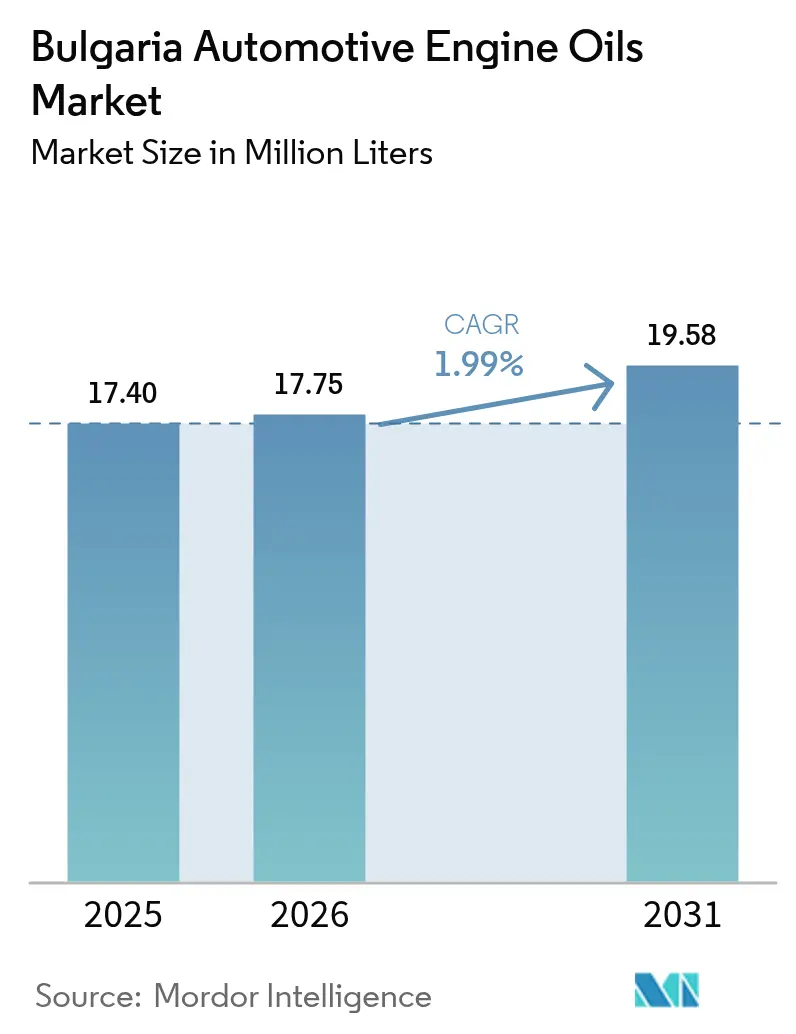

| 基準年の市場規模 (2025) | 17.40 百万リットル |

| 市場取引高 (2026) | 17.75 百万リットル |

| 市場取引高 (2031) | 19.58 百万リットル |

| 成長率 (2026 - 2031) | 1.99% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルガリア自動車エンジンオイル市場分析

ブルガリア自動車エンジンオイル市場規模は2026年に1,775万リットルと推定され、2025年の1,740万リットルから成長し、2031年には1,958万リットルに達すると予測されており、2026年〜2031年の期間にCAGR 1.99%で拡大します。老朽化した国内車両保有台数、厳格なユーロ排ガス基準への継続的な順守、および高性能合成油配合への消費者の段階的な移行が、需要の可視性を支えています。オリエント・東地中海回廊沿いの安定した貨物輸送活動が商用車用潤滑剤の消費を維持する一方、観光業およびライドヘイリングサービスの回復が二輪車および小型車の需要を押し上げています。Eコマースの並行的な成長が製品の入手可能性を再構築しており、DIY購入者や独立系ワークショップがより幅広いOEM承認ブランドをオンラインで調達することを可能にしています。同時に、先進パワートレイン設計から生じるエンジンオイルの交換インターバルの延長が絶対的な数量ポテンシャルを抑制しており、純粋なスループットよりもリットルあたりの価値に重点が置かれています。

主要レポートのポイント

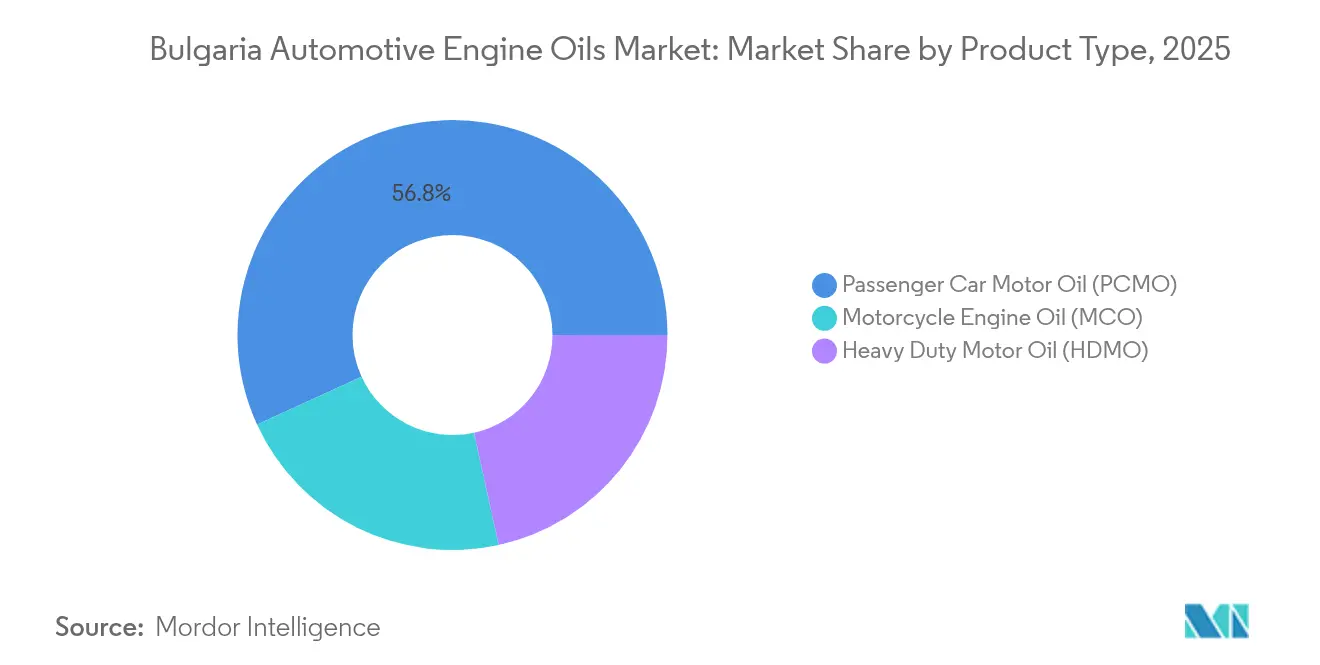

- 製品タイプ別では、乗用車用モーターオイルが2025年のブルガリア自動車エンジンオイル市場において56.84%のシェアを占め、オートバイ用エンジンオイルは2031年にかけて最速の2.17% CAGRを記録すると予測されています。

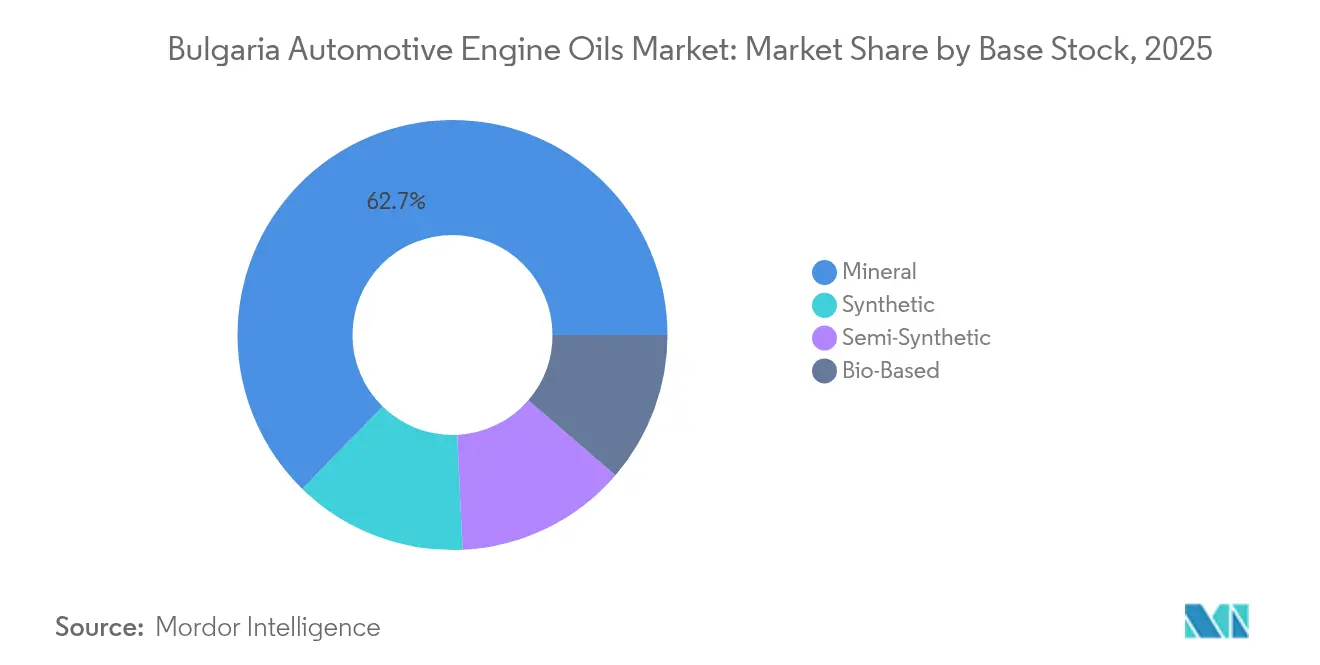

- 基油別では、鉱物油が2025年のブルガリア自動車エンジンオイル市場シェアの62.70%を占めていますが、合成油は2031年にかけてCAGR 2.34%で成長し、プレミアム配合への段階的なシフトを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブルガリア自動車エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両保有台数の増加と平均フリート年齢の上昇 | +0.80% | ソフィア、プロヴディフ、ヴァルナ | 長期(4年以上) |

| ユーロ6/VIの排ガス規制による低SAPsシンセティックへの移行 | +0.60% | EUアラインメントの都市部ハブ | 中期(2〜4年) |

| Eコマースの急拡大によるDIYおよびアフターマーケット販売の促進 | +0.50% | 全国規模、都市中心 | 短期(2年以下) |

| OEM保証とブランドオイルの連携 | +0.40% | 認定ディーラーネットワーク | 中期(2〜4年) |

| 観光回復後のライドヘイリングフリートの刷新 | +0.30% | ソフィア、ブルガス、沿岸部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と平均フリート年齢の上昇

2024年にブルガリアの登録車両の約70%が車齢15年を超えており、EU平均の12.1年と比較して、成熟したエンジンは摩耗軽減のために高粘度またはアディティブリッチなオイルを必要とすることから、潤滑剤の継続的な需要が喚起されています[1]欧州委員会、「EUビークルフリートの平均車齢2024年」、europa.eu。旧型の乗用車、バン、オートバイに関連する頻繁なメンテナンスサイクルが、ブルガリア自動車エンジンオイル市場の堅固な基盤を支えています。鉱物油配合は旧モデルのコスト意識の高いオーナーの間で引き続き人気がありますが、ドライバーが滑らかなコールドスタートと低燃費を求めるにつれて、プレミアム合成油が徐々に普及しています。ワークショップでは10W-40および5W-30グレードの安定した売上が報告されており、農村部のガレージではユーロ以前のパワートレインに適合するモノグレードを在庫することが多いです。老朽化した車両保有台数はまた、多くの旧型バイクが空冷エンジンおよびウェットクラッチシステムを搭載しており専用オイルが必要であることから、オートバイ用潤滑剤の需要を高めています。

低SAPsシンセティックへのユーロ6/VI排ガス規制の推進

ユーロ7規制は2026年11月に新型式承認向けに発効し、粒子状物質、アンモニア、クランクケース排気の制限が強化されます。そのためブルガリアの輸入業者およびサービスセンターは、ディーゼル微粒子フィルターおよび三元触媒を保護するために設計されたACEA C1〜C3低SAPs油の在庫を拡充しています。国内フリートの約25%はすでにユーロ6基準に適合しており、合成油需要に目に見える押し上げをもたらしています。LIQUI MOLYなどのブランドは、耐久性を損なわずに燃費向上を目指す超低粘度0W-8配合を投入することで対応しています。トラック事業者も同様の変化に直面しており、最新世代の重量用エンジンの保証請求にはDaimler DTFR 15C130認証がいまや前提条件となっています。

Eコマースの急拡大によるDIY・アフターマーケット販売の促進

Vsichki Maslaなどの国内プラットフォームや国際マーケットプレイスが消費者直送の潤滑剤販売を加速させており、ブランド比較を促す透明な価格設定と詳細な技術資料を提供しています。ブルガリアの消費者は粘度グレードやOEM認証をオンラインでリサーチし、自ら油交換を行うか、独立系ワークショップでのサービスを予約することが増えています。このオムニチャネル行動は、大型燃料ステーションでの棚スペースが不足しがちな中堅・特殊ブランドの販売フットプリントを拡大します。欧州の先例はその機会を裏付けており、デジタルエンゲージメントツールが充実している主要EUマーケットでは2021年に乗用車用エンジンオイルのウェブ販売が約3,000万リットルに達し、二桁成長率を記録しました。

OEM保証とブランドオイルの連携

自動車メーカーは排気システムの完全性を確保し、保証リスクを軽減するために潤滑剤アライアンスを深化させています。共同ブランドボトル、ディーラーシップトレーニング、および延長サービス保証がドライバーを承認製品へ誘導するのに役立っています。隣国ルーマニアにおけるCastrolの保証保護スキームは、OEM推奨がアフターマーケットの固定化にどのように転換するかを示しています[2]Castrol、「保証保護」、castrol.com。ブルガリアのディーラーも同様のアプローチを採用し、承認オイル以外の使用が保証を無効にする可能性があることを強調しています。この戦術は、幅広い工場仕様をすでに満たすポートフォリオを有するグローバル大手企業に有利に働きます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンジン技術の進歩によるオイル交換インターバルの延長 | -0.40% | プレミアム車両セグメント | 長期(4年以上) |

| マクロ経済の逆風による新車販売の停滞 | -0.30% | 全国的なパターン | 中期(2〜4年) |

| プレミアムマージンを侵食するグレーマーケットのバルク輸入 | -0.20% | 価格感応度の高いユーザー | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

エンジン技術の進歩によるオイル交換インターバルの延長

エンジンのダウンサイジング、直接噴射、および合成基油により、15,000〜30,000 kmのインターバルが可能となり、旧型モデルの10,000 km基準をはるかに超えています。リットルあたりの価値は上昇する一方で、1台あたりの総リットル消費量は減少し、ブルガリア自動車エンジンオイル市場に数量上限をもたらしています。ハイブリッドパワートレインはさらに稼働時間を抑制し、交換インターバルをより延長させます。ワークショップはオイルターンオーバーの低下を補うためにプレミアムブレンドや付帯サービスのアップセルで対応していますが、最新技術を採用する高所得顧客セグメントにおいてこの抑制要因は依然として顕著です。

マクロ経済の逆風による新車販売の停滞

高い融資コストと消費者の慎重な姿勢が新車登録を抑制し、工場充填用潤滑剤の需要を制限するとともに、初期ライフサービス需要を低迷させています。多くのブルガリア人は代わりに西欧から中古車を輸入しており、老朽化フリートのダイナミクスを持続させています。2026年に予定されているユーロへの通貨切り替えを前にした経済的不確実性も、大口購入の先送りをもたらしています。その結果、新型モデルが通常推奨する最先端の低粘度オイルの普及が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用モーターオイルがリード、オートバイ用オイルが上昇

乗用車用モーターオイルは2025年のブルガリア自動車エンジンオイル市場の56.84%を占め、コンパクトなBセグメントおよびCセグメントモデルに偏重した310万台の乗用車フリートによって牽引されています。これらの粘度がユーロ6後処理要件と旧エンジンの許容差の両方を満たすことから、5W-30および10W-40グレードへの需要が集中しています。乗用車用オイルにおけるブルガリア自動車エンジンオイル市場規模は、交換インターバルの延長が保有台数の成長を相殺するため、緩やかなペースで拡大すると予測されています。それでも、このセグメントはディストリビュータの数量およびプロモーション活動の基盤として機能し続けています。従来の燃料ステーションの販売所は依然として素早い補充販売の大半を担い、ディーラーシップのサービスパッケージは完全合成油充填を通じてより高い市場のエンドを獲得しています。

オートバイ用エンジンオイルはより小さな基盤を示しながらも2031年にかけてCAGR 2.17%を記録し、ブルガリア自動車エンジンオイル市場において最も成長の速いラインとなっています。都市部の渋滞と観光業の復活が二輪車の普及を促進しており、特に排気量250cc未満のスクーターに顕著です。潤滑剤の要件にはウェットクラッチ適合性と耐熱性添加剤が含まれます。LIQUI MOLYのMotorbike 4T Synth 5W-40 Street RaceはAPI SPおよびJASO MA2に適合しており、ソフィアおよびヴァルナのディーラーシップで棚への展開が進んでいます。MotoGPスポンサーシップなどのマーケティング連動は、ブランド認知度を高め、性能志向のライダーの間でプレミアム価格設定を正当化します。

重量車用モーターオイルは、トラキアおよびヘムス高速道路を経由してトルコと中欧の間で貨物を輸送する約142,000台の大型トラックおよびバスにサービスを提供しています。この用途はDaimler DTFR 15C130に準拠した低SAPs 10W-30合成油を要求するユーロVI ステップEエンジンアップグレードの恩恵を受けています。現代的なユニットでは交換インターバルが80,000 kmに達する一方、フリートの走行距離は依然として高く、総数量が維持されています。商業事業者はプロヴディフおよびルセのサービスハブへのバルクコンテナ配送を好み、リアルタイムのスス負荷測定に基づいてオイル交換をスケジュールするためにテレマティクスを活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

基油別:鉱物油の優位性、合成油の勢い

鉱物油は2025年のブルガリア自動車エンジンオイル市場シェアの62.70%を占めており、老朽化した車両や保証切れの輸入車のオーナーの間で価格意識が依然として強いためです。グラビティドラムや予算向け1リットルパックがキオスクや農村部の販売店を席巻しています。しかし、グループIIIおよびグループIV合成油の単位販売は着実に拡大しています。合成油におけるブルガリア自動車エンジンオイル市場規模はCAGR 2.34%を反映しています。パフォーマンス上の利点には、低揮発性、優れたコールドスタート潤滑性、およびディーゼル微粒子フィルターとの適合性が含まれます。FUCHSはそのXTLテクノロジーを通じてこれらの利点を実証しており、エンジン始動時のオイルフロー30%高速化と計測可能な燃費向上を主張しています。

半合成油はコストとパフォーマンスのギャップを埋めており、鉱物油が提供できる以上の高い負荷容量を必要とするタクシーフリートおよび軽量バンを対象としています。バイオベース配合は依然として実験的な段階にあり、非常に小さなシェアを占めています。しかし、EU循環経済融資がブルガスの精製所複合施設付近での小規模パイロットプロジェクトを加速させると予想されており、再生可能エステルとブレンドされたリサイクル基油に焦点が当てられています。こうしたイノベーションは、企業の脱炭素化目標に沿ったセカンダリープレミアム層を創出する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ソフィア首都圏は首都の通勤圏内で140万台の登録車両が運行しているため、ブルガリア自動車エンジンオイル市場において大きなシェアを占めています。より高い可処分所得が合成油へのより迅速なシフトを支援しており、密度の高いディーラーネットワークがOEM承認ブランドへのすぐなアクセスを確保しています。デジタルプラットフォームは市内での当日配達を提供しており、ソフィアをEコマース普及のベルウェザーとしています。プロヴディフとヴァルナは物流施設と港湾のクラスターを有しており、重量交通を引き付け、15W-40および10W-30ディーゼルエンジンオイルの安定したスループットを確保しています。

黒海沿岸回廊は独特の季節性を経験します。夏の観光はオートバイおよびレンタカーサービスのピークを引き起こし、冬季と比較して四半期ごとの潤滑剤注文を押し上げます。E87ルート沿いのサービスステーションはマルチブランドのPOSディスプレイを備え、ルーマニアやトルコへの国境越えを前に補充が必要な通過中のドライバーに対応しています。逆に冬季は気温が低下してコールドクランキング性能が重要になるにつれ、0W-30合成油の消費量が増加します。

ヴィディン、モンタナ、カルジャリなどの農村県は1台あたりの支出が少ない傾向があります。旧型車両の人口動態と長い油交換インターバルのためにオーナーが受け入れることから、鉱物油の20W-50グレードが依然として人気です。流通業者は地域卸売業者を通じて配送を行い、山岳地帯での時折の道路閉鎖を管理するためにバッファー在庫を維持しています。特筆すべきことに、セルビアとの国境貿易がグレーマーケットの数量をもたらしており、税関当局がカロティナ検問所での監視を強化するよう促しています。価格競争にもかかわらず、主要ブランドは農業用潤滑剤パックとエンジンオイルをバンドルした農家向けプロモーションを通じて存在感を維持しており、多くの農村世帯が自動車と農業機械の両方を運用していることを認識しています。

競合環境

ブルガリア自動車エンジンオイル市場は統合されています。Shellはガスツーリキッド基油で配合されたHelix Ultraラインを活用し、全国110か所のサービスステーションでバンドルロイヤルティリワードを提供しています。BPはプレミアム車向けにCastrol EDGE、高走行距離車向けにCastrol GTXをマーケティングし、主要自動車メーカーとの共同ブランド戦術を活用しています。

専門サプライヤーはニッチを切り開いています。LIQUI MOLYはドイツの工学技術とモータースポーツパートナーシップを強調して0W-8およびオートバイオイルのアップセルを図っています。FUCHSはフォルクスワーゲン508 00/509 00承認に適合するTITAN Longlife IV FE 0W-20でフリートマネージャーをターゲットにしています。Motulはローカルドリフトイベントのスポンサーシップと幅広いレーシングポートフォリオを通じてパフォーマンス愛好家にアピールしています。各チャレンジャーは価格競争に対抗するために技術的差別化に依存しています。

流通イノベーションが加速しています。TotalEnergiesはエンジンタイプを正しい粘度グレードにマッチングするLube Advisorデジタルプラットフォームを導入し、認定ワークショップでのQuartz Ineoシリーズのアップセルを改善しました。一方、地元のスタートアップがEテーラーと地域倉庫を接続するドロップシッピングモデルを運営し、在庫リスクを削減しています。統合圧力は、ユーロ7適合認証コストに苦しむ小規模輸入業者に顕著です。アナリストは2027年までに少なくとも2つのセカンダリーブランドが撤退または合併すると予想しており、主流小売業者への供給が絞られる一方でスーパーマーケットチェーンにホワイトラベルの機会が開く可能性があります。

ブルガリア自動車エンジンオイル産業のリーダー

BP p.l.c.

Exxon Mobil Corporation

Prista Oil

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:ExxonMobilのフランス子会社であるEsso SAFは、2025年後半までにフランス北部のGravenchon製油所で使用済みオイルから再精製基油(RRBO)を製造するプロジェクトを立ち上げる計画です。この動向は、基油がエンジンオイル製造の主要成分であることから、ブルガリアの自動車エンジンオイル市場に影響を与えると予想されます。

- 2024年3月:ブルガリアの投資会社であるAlpha Bulgariaは、2025年までにPrista Oil Holdingの株式を最大200,000株取得するための株主承認を求めています。この投資はAlpha Bulgariaの市場地位を強化する一方で、Prista Oilの成長、市場拡大、および業務改善を推進することを目指しています。

ブルガリア自動車エンジンオイル市場レポートのスコープ

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重量車用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重量車用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

レポートで回答される主要な質問

ブルガリア自動車エンジンオイルの現在の容量規模はどのくらいですか?

ブルガリア自動車エンジンオイル市場規模は2026年に1,775万リットルに達し、2031年までに1,958万リットルに達する見込みです。

需要はどのくらいの速度で成長すると予想されますか?

老朽化したフリートと規制アップグレードに支えられ、数量需要は2026年〜2031年の間にCAGR 1.99%で拡大すると予測されています。

どの製品タイプが最大のシェアを占めていますか?

乗用車用モーターオイルが2025年のブルガリア自動車エンジンオイル市場シェアの56.84%でリードしています。

どのセグメントが最も急速に拡大していますか?

オートバイ用エンジンオイルが2031年にかけてCAGR 2.17%と最も速い成長を示しています。

合成油は鉱物油と比較してどのように機能していますか?

鉱物油は依然として62.70%のシェアで優位を占めていますが、ユーロ7と燃費目標が定着するにつれて合成油はCAGR 2.34%で成長しています。

将来の需要を形成する主要規制は何ですか?

2026年に新型車両への適用が発効するユーロ7排ガス規制が、低SAPs合成潤滑剤の採用を加速させます。

最終更新日: